Налоговая заблокировала расчётный счёт. Как разблокировать?

Больше материалов по теме «Расчётный счёт» вы можете получить в системе КонсультантПлюс .

Это случается без предупреждения: государственный орган принимает решение, и вы узнаете, что расчетный счет индивидуального предприятия или ООО заблокирован. Не получается снять средства, рассчитаться с поставщиками, оплатить срочные закупки… Каковы причины и что можно предпринять в подобных ситуациях, действуя по закону?

Причины заблокированного расчётного счёта

Вопросы, касающиеся приостановления действий по банковским расчетным счетам, декларируются в Налоговом кодексе Российской Федерации. В закрытом перечне, куда нельзя добавлять новые пункты, перечислены 4 причины, дающие фискальному органу предусмотренное законом право для «заморозки» счета:

- Не вовремя предоставлена налоговая декларация (абзац 1 п.3 ст. 76 НК РФ).

- Есть недоимки по выставленным налоговой требованиям – не произведены обязательные выплаты (п.7 ст. 46, п.1,8 ст. 69, п.2 ст. 76 НК РФ).

ВНИМАНИЕ! Cчет должен быть «заморожен» не весь, а на сумму, соответствующую недоимке.

Декларируйте вовремя!

Закон разрешает фискальной службе арестовывать счета, начиная с 11 дня просрочки от требуемой даты предоставления декларации, в течение 3 лет. Иногда ИНФС допускает ошибочные либо незаконные решения о блокировании счета, которые можно оспорить:

- сроки подачи декларации нарушены по вине компьютерного сервера или почтовой службы;

- вовремя поданная декларация не принята налоговой из-за ошибок в оформлении (устаревшая форма, ошибка в указании налогового периода, неправильности на титульном листе);

- не поданы вовремя другие отчетные документы, кроме налоговой декларации (авансовый отчет, бухгалтерские документы, статистические данные и т.п.);

- не предоставлены документы, затребованные инспекцией в ходе проверки.

От уплаты налогов не освобождаетесь

Из ст. 46 НК следует, что уплата всех налоговых сборов, штрафов и др. обязательна, иначе они будут взысканы с расчетных счетов. Налоговый орган блокирует счета предприятия, а затем взыскивает с них сумму задолженности, отправляя банку инкассовые поручения.

ВАЖНО! По этой причине на счете будет заблокирована только сумма, подлежащая уплате, другими средствами по-прежнему можно свободно распоряжаться.

Не игнорируйте требования налоговой

Это основание для блокировки – самое «свежее» нововведение, оно действует с 1 января 2015 года. В течение 6 суток со дня, когда налоговая отправила требование о предоставлении ей определенных бумаг или пояснений, в ответ необходимо подтвердить прием этих требований, отправив квитанцию.

Проверка налоговыми органами

Осуществляя выездную или камеральную проверку, ИНФС может в результате назначить владельцу выплату штрафа, пени и т.п., или другим способом привлечь предприятие к ответственности. Решение о блокировке счетов может и не быть вынесено, но, вероятнее всего, столь жесткая обеспечительная мера будет выбрана, если:

- владелец и ранее не платил налоги и положенные сборы вовремя;

- имеются долги по лицевому счету;

- возникли подозрения в серьезных налоговых нарушениях, например, «двойной бухгалтерии».

ВНИМАНИЕ! До заморозки счетов налоговым органом должно быть вынесено решение об аресте имущества. Счета блокируются, только если стоимость арестованного имущества предприятия ориентировочно не покрывает сумму, подлежащую уплате.

Как «замораживают» счета

Блокировка банковских счетов – мера принуждения либо обеспечения выполнения законных обязанностей предпринимателя, ведь согласно ст. 57 Конституции РФ, он обязан вовремя платить все установленные налоги и сборы и отчитываться о своей деятельности.

Процедура блокировки

- Решение налоговой о приостановлении денежных операций определенного ИП или ООО выносится руководителем или заместителем и направляется в банк.

- Копия решения пересылается владельцу счета с уведомлением.

- Банк, получив решение налогового органа, незамедлительно и безусловно выполняет его, информируя об остатке средств на арестованном счете. Банк не правомочен проверять законность решения налоговой инспекции.

ВАЖНО! Правомерно останавливать движение средств только на счетах, открытых на основании договора с банком. Депозиты, ссуды, аккредитивы и другие счета блокировке налоговой инспекцией не подлежат.

Заблокирован, но не мертв

«Замороженное» состояние счета не означает автоматический полный запрет на все банковские операции. Абзац 3 п.1. ст.76 НК и ст. 855 ГК разъясняют, какие расчетные операции возможно производить с арестованным счетом.

Так, пополнять счет можно без ограничений.

Списывать средства с проблемного счета тоже возможно, но только в порядке, который по очередности опережает требуемые налоговой выплаты.

- Первыми принято выплачивать компенсации ущерба здоровью и морального вреда, алименты, установленные судом.

- Вторая очередь принадлежит заработной плате или выходным пособиям наемным рабочим.

- Третью очередь выплаты по требованиям налоговой делят с плановыми отчислениями в пенсионный и другие фонды.

УЧТИТЕ! При равной очередности первыми будут списаны те средства, платежные документы на которые были получены раньше.

Проверка активности своего расчетного счета

Если вы подозреваете, что ваш счет или счет потенциального контрагента может оказаться заблокированным, произвести проверку можно в любой момент. ФНС предусмотрела такую возможность, представив на своем официальном сайте соответствующий сервис. Любой предприниматель или представитель организации может ввести ИНН и БИК интересующего его банка, узнав таким образом, заблокирован ли счет или продолжает действовать.

Что касается собственных счетов, имеет смысл позаботиться о том, чтобы не узнавать об их блокировке постфактум, а позаботиться о профилактике. Если налоговая направила вам уведомление на уплату пени, штрафа или недоимки по налогу, вы – кандидат на «замораживание». Невыполнение этого требования практически гарантирует «фриз» вашему расчетному счету: налоговая не медлит с такими требованиями в банк.

Можно ли открыть другой счет взамен блокированного?

П. 12 ст. 176 строго запрещает банку открывать другие расчетные счета, вклады, депозиты, если в наличии требование налоговой о приостановлении операций. За это банку грозят жесткие штрафные санкции.

ВАЖНАЯ ИНФОРМАЦИЯ! На данный момент в разработке находится интернет-сервис, с помощью которого банкам немедленно будут доступны сведения о решениях налоговой относительно ареста счетов, и открывать новые счета недобросовестные налогоплательщики не смогут ни в одном банке, даже сменив название фирмы и номер расчетного счета.

Что делать, как разблокировать расчётный счёт?

Необходимо как можно скорее устранить причины, вызвавшие блокировку, и уведомить фискальный орган. Как можно раньше нужно подать заявление об отмене фатального решения о блокировке счета.

- Отмена блокировки возможна через день после подачи просроченной декларации (п. 3. ст. 76 НК).

- Если у владельца предприятия на одном или нескольких счетах есть средства для погашения неуплаченной задолженности, он может присовокупить к заявлению соответствующие банковские выписки. Задолженность сможет быть погашена, и налоговая вынесет решение об отмене блокировки не позднее 2 дней или после соответствующей проверки банковских счетов (п.9 ст. 76 НК).

- Получив электронную квитанцию либо сами требуемые документы или объяснения, налоговая снимет блокировку в течение следующего дня.

- Счет разблокируют в день, когда будут отменены решения об обеспечительных мерах относительно сокрытия имущества предприятия.

Автоматически счета будут разблокированы, если предприятие официально ликвидируется или признается банкротом.

Как ускорить разблокировку

На практике ООО или ИП может столкнуться с ситуациями, мешающими нормальной разблокировке счетов. Если причина замораживания счета устранена, но оказывается, что пользоваться им по-прежнему нельзя, следует помнить о времени «прохождения» средств, которое может составлять три дня. Например, вы погасили недоимку, но средства пока не поступили в налоговую, естественно, ограничения не снимаются. В этом случае можно предпринять ускоряющие меры – доказать налоговикам, что вы выполнили их требования. Для этого нужно доставить в ФНС письменное доказательство, что вы уже уплатили нужную сумму. Такой бумагой может быть платежное поручение (оригинал), на котором есть отметка банка об уплате, либо банковская выписка.

При незаконной блокировке — в суд

Если блокировка счета была произведена незаконно, и решить этот вопрос с представителями налоговой инспекции у предпринимателя не получилось, ему остается уповать на суд.

ИМЕЙТЕ В ВИДУ! При положительном решении суда с фискального органа взыщутся проценты за все дни, пока счет был не полностью активным, рассчитывая из ставки рефинансирования Центробанка.

Какие ошибки иногда допускает налоговая инспекция, незаконно «замораживая» счета?

- Блокировка ранее положенных 10 суток после просрочки декларации.

- Опоздание с вручением требований о налоговых выплатах.

- Блокировка по причине, не входящей в перечень из НК РФ.

- Полная блокировка средств по недоимкам, тогда как «заморозить» можно только ту сумму, что подлежит обязательным выплатам.

- Неправильно заполненное уведомление на взыскание недоимки по налогу, штрафу, пене: неверная сумма, или же она не указана, отсутствие подписи уполномоченного лица – руководителя ИНФС или его заместителя, а также мокрой печати;

- Счет заблокирован за несдачу декларации, которой не должно быть – например, предпринимателя, работающего на ЕНВД, нельзя наказать за несданные им декларации по НДС и налогу на прибыль, либо выставить требование на декларацию по имущественному налогу, если у предпринимателя нет облагаемых активов.

В этих случаях ИНФС, даже если заблокирует счет, неминуемо проиграет суд, что обременит бюджет, на который ляжет возмещение издержек и оплата ущерба от блокировки.

ОБРАТИТЕ ВНИМАНИЕ! На время судебного разбирательства блокировка вашего счета может быть приостановлена. Для этого вместе с иском должно быть подано ходатайство с приложенными к нему документами, доказывающими серьезный ущерб от блокировки, например, невозможность выполнить финансовые обязательства перед контрагентами (ч.3. ст. 199 АПК РФ).

Таким образом, если вовремя выполнять требования налогового органа о предоставлении отчётности, верно вести бухгалтерию и уплачивать начисленные налоги, то вы почти на сто процентов защищены от блокирования расчётного счёта. Важно знать не только свои обязанности, но и права, чтобы, в случае ошибочного блокирования счёта, собрать нужные доказательства для суда и как можно скорее исправить недоразумение.

Что делать, если налоговая заблокировала счёт в банке

При блокировке деньги остаются на счёте, но вы не можете ими свободно пользоваться. В зависимости от причины блокировки «замораживают» все деньги или конкретную сумму на каждом открытом счёте. Банк запрещает тратить заблокированные деньги, кроме расходов на:

- возмещение вреда жизни и здоровью по исполнительному листу;

- алименты;

- зарплату работникам;

- уплату налогов и страховых взносов.

Если вы узнали о блокировке счёта, — обычно, об этом сразу сообщает банк — порядок действий такой:

- Не паниковать.

- Выяснить причину блокировки счёта.

- Устранить эту причину.

- Дождаться снятия блокировки со счёта.

Причины блокировки счёта

Самое главное — выяснить причину блокировки счёта, от неё зависит план действий. По закону налоговая должна передать вам копию решения о блокировке на следующий день после его принятия. На практике это случается не всегда, поэтому возьмите инициативу в свои руки. Спросите в банке номер решения налоговой, по которому заблокировали счёт, свяжитесь с инспекцией и узнайте причину блокировки. Вот самые распространённые из них.

Не сдали налоговую декларацию вовремя

Если в течение 10 дней после установленного Налоговым кодексом срока не сдать налоговую декларацию (например, по УСН или 6-НДФЛ), налоговая вправе заблокировать все деньги на каждом банковском счёте. С 1 июля 2021 года срок увеличивается до 20 дней — п. 3.2 ст.76 НК РФ.

Не заплатили налог или штраф по требованию налоговой

Сразу скажем — если пропустить срок уплаты по Налоговому кодексу, счёт не заблокируют. Блокировкой счёта наказывают тех, кто не заплатил налог по письменному требованию ФНС. При получении такого требования заплатите налог в течение 8 дней, если требование не даёт больше времени на уплату. Пропуск срока грозит блокировкой суммы долга на счёте.

Если у вас несколько счетов, заблокируют деньги в размере долга на каждом из них. Например, у вас два счёта в банке, и вы должны налоговой 5 000 рублей. Эту сумму заблокируют на каждом счёте. Это кажется несправедливым: долг равен 5 000 рублей, а блокируют в итоге 10 000 рублей. Такую несправедливость можно решить законным путём. Подайте в налоговую заявление об отмене блокировки с указанием счетов, денег на которых хватает для уплаты долга, и приложите к нему выписки с каждого счёта. Заблокированной останется только сумма долга, а с остальных денег арест снимут через 2 дня.

При задолженности меньше 3000 ₽ счета не блокируют. Налоговая не имеет право взыскивать такие долги п. 3 ст. 46 НК РФ.

Не отправили электронную квитанцию о получении требования

По этой причине блокировка счёта не грозит, если у вас небольшой бизнес до 10 сотрудников на УСН или патенте, и вы не отчитываетесь по НДС. Все остальные при получении электронного требования из налоговой должны отправлять квитанцию о его получении. Если через 6 дней налоговая не получит квитанцию, заблокирует все деньги на счёте — п. 3. ст. 47 и п. 5.1 ст. 23 НК РФ.

Проверка блокировки своего счёта или счетов партнёров

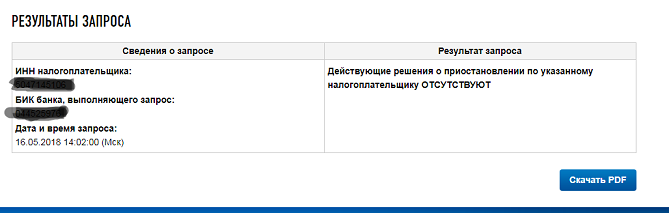

Проверить блокировку счетов сейчас можно в бесплатном сервисе на сайте налоговой. Выберите «Запрос о действующих решениях о приостановлении» и укажите свой ИНН и БИК банка, в котором открыт ваш расчётный счёт или ИНН партнёра, которого хотите проверить, и БИК его банка.

Устраните причину блокировки

Чтобы вновь свободно пользоваться счётом, устраните причину блокировки. Сроки принятия решения о снятии блокировки указаны в пункте 3.1 статьи 76 НК РФ. Налоговая примет решение и направит его в банк, после чего банк снимет блокировку. Понять, как угодить налоговой, поможет наша табличка.

— или направить квитанцию;

— или предоставить документы или пояснения по требованию.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Почему банки блокируют счета

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Блокировка счета налоговым органом: техника безопасности для руководителей

Многие согласятся, что блокировка счета (или приостановка операций по счетам) – событие, которое может нанести гораздо больший вред бизнесу даже по сравнению с выездной налоговой проверкой или доначислением налогов и штрафных санкций.

В результате приостановки парализуется деятельность организации: нельзя исполнить свои обязательства по контрактам, увеличивается риск не заключить выгодную сделку в связи с отсутствием денежных средств на счетах и др. Именно поэтому данная мера весьма популярна у налоговых органов.

Эффект усиливается тем обстоятельством, что приостановка операций по счетам может случиться весьма неожиданно.

Давайте разберемся, за что налоговый орган может устроить такой «сюрприз», и как этого избежать.

Общие основания для блокировки счета

Налоговым законодательством предусмотрены следующие основания для блокировки счета:

- не сдана налоговая декларация (подп. 1 п. 3 ст. 76 Налогового кодекса);

- не исполнена обязанность по обеспечению получения от налогового органа документов в электронной форме (подп. 1.1. п. 3 ст. 76 НК РФ);

- налоговому органу не передана квитанция о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган (подп. 2 п. 3 ст. 76 НК РФ);

- не уплачен налог (п. 2 ст. 46 НК РФ);

- в целях обеспечения исполнения решения налогового органа по результатам проверки (ст. 76 НК РФ).

Таким образом, блокировка счета – мера, которая может быть применена даже за незначительные нарушения. Однако если это случилось, налогоплательщик вправе оспорить такую процедуру. Разберем подробнее каждый из перечисленных случаев.

Налоговая декларация

Налоговый орган может приостановить операции по счетам, если налогоплательщик не сдал налоговую декларацию в течение 10 рабочих дней по истечении установленного срока.

Чтобы отменить приостановку, налогоплательщик должен исправить нарушение, а именно подать декларацию. Налоговый орган обязан отменить свое решение уже на следующий день (подп. 1 п. 3.1 ст.76 НК РФ).

Вместе с тем на практике счета блокируют даже в тех случаях, когда у налогоплательщика не было обязанности представлять соответствующую декларацию. Такая блокировка является незаконной.

Неправомерным также является приостановление операций по счетам в банке, если пропущен срок представления декларации в результате необоснованного отказа налогового органа принять декларацию по причине неверного ее заполнения.

Соответственно, в этих случаях у налогоплательщика есть все основания оспорить решение налогового органа о блокировке счета, направив в вышестоящий налоговый орган жалобу на действия нижестоящего налогового органа с одновременным заявлением об отмене такого решения.

Уплата налога

При неуплате или неполной уплате налога в установленный срок эта обязанность исполняется принудительно путем взыскания денежных средств на счетах в банках (п. 1 ст. 46 НК РФ).

Взыскание налоговой задолженности при этом производится на основании соответствующего решения налогового органа путем направления в банк инкассовых поручений на списание задолженности (п. 2 ст. 46 НК РФ). Чтобы снять блокировку счета по данному основанию, достаточно представить в налоговый орган документ, подтверждающий уплату налога, например, платежное поручение.

Вместе с тем приостановление операций по счету в данном случае является многоступенчатой процедурой, при которой налоговый орган часто допускает процессуальные нарушения. Обязательно анализируйте и выявляйте эти нарушения, потому что они могут помочь вам отменить такое решение. Например, если взыскание произошло без предварительного направления требования по уплате налога.

Получение от налогового органа документов в электронной форме или передача квитанции о приеме требований

Решение о блокировке счета в данных случаях инспекция примет в течение 10 дней со дня установления факта неисполнения организацией указанных обязанностей.

Чтобы провести «разморозку» счета, налогоплательщик должен:

- подключиться к электронному документообороту с инспекцией;

- передать в инспекцию квитанцию о приеме требования или уведомления;

- представить документы (пояснения), истребованные инспекцией, либо направить в инспекцию своего представителя, если требовалась его явка.

Исполнение решения налогового органа по результатам проверки

Для приостановления операций по счету налоговый орган выносит соответствующее решение и направляет его в банки, где у налогоплательщика открыты расчетные счета.

Банк обязан исполнить его в безусловном порядке и приостановить операции по счетам налогоплательщика с момента получения такого решения (п. 7 ст. 76 НК РФ).

Разблокировать «замороженные» счета банк сможет только после того, как указанное решение будет отменено самим налоговым органом (п. 7 ст. 76 НК РФ). Приостановить действие такого решения в досудебном порядке нельзя.

Принимать обеспечительные меры во исполнение решения по проверке в виде блокировки счетов налоговый орган вправе, только когда у него есть достаточные основания полагать, что иначе исполнение решения может быть затруднено или невозможно.

На практике таким основанием могут послужить наличие задолженности перед бюджетом, наличие убытка у организации, недостаточно высокая налоговая дисциплина в прошлом.

Также следует отметить, что решение о приостановлении операций по счетам в банке в порядке принятия обеспечительных мер может быть принято только после наложения запрета на отчуждение имущества. Кроме того, стоимость такого имущества по данным бухгалтерского учета должна быть недостаточна для погашения недоимки и штрафных санкций по налогам.

Соответственно, операции по расчетному счету могут быть приостановлены исключительно в пределах указанной суммы недоимки. Поэтому если у налогоплательщика на нескольких счетах имеются средства в достаточном для погашения налоговой задолженности размере, он вправе подать в налоговый орган заявление об отмене приостановления операций по счетам, указав те, на которых имеется достаточное количество средств (п. 9 ст. 76 НК РФ).

К такому заявлению лучше приложить банковские выписки о наличии на счетах денежных средств. Это поможет сэкономить время на самостоятельную сверку инспектором полученной от налогоплательщика информации. В этом случае отмена решения о блокировке должна последовать в течение двух дней.

Могут ли заблокировать счет по другим основаниям?

Перечень случаев, являющихся основанием для блокировки счета, закрыт, однако на практике с блокировкой счета могут столкнуться налогоплательщики, к которым вышеперечисленные ситуации не имеют никакого отношения.

Просто налоговый орган решил применить наиболее, с его точки зрения, эффективный метод воздействия. Такое часто случается, например, если:

- не сдана бухгалтерская отчетность;

- не сдана статистическая отчетность;

- не представлен авансовый расчет;

- не представлены запрашиваемые в ходе проверок документы.

Однако следует помнить, что такие действия являются неправомерными и могут быть также оспорены.

Счет счету рознь

Под счетом понимаются расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, включая счета в банках, открытые на основании договора банковского счета в драгоценных металлах (ст. 11 НК РФ).

Следовательно, депозитные, ссудные и аккредитивные счета не являются счетами, которые налоговый орган вправе заблокировать.

Поэтому если налогоплательщик понимает, что с большой долей вероятности грядет блокировка, то перевод денежных средств на депозитный счет их сохранит.

В то же время рассчитывать на открытие нового расчетного счета при уже заблокированном не следует: банк не вправе открывать новые счета налогоплательщику при наличии решения о приостановлении операций по счетам (п. 12 ст. 76 НК РФФ).

Что делать, если счет заблокирован незаконно?

Если счет налогоплательщика был заблокирован, а рабочие переговоры с налоговым органом не дали результата, необходимо обратиться в суд.

Судебные тяжбы – процедура не быстрая, но на время судебного разбирательства можно подать в суд ходатайство о приостановлении действия решения о блокировке счета (ч. 3 ст. 199 Арбитражного процессуального кодекса).

Если суд поддержит его, в период судебного разбирательства можно будет пользоваться счетом. Поэтому крайне важно обосновать и доказать такое ходатайство. Например, можно сослаться на то, что такая мера привет к значительным финансовым потерям вплоть до банкротства предприятия (например, в связи с невозможностью исполнить свои договорные обязательства по ключевым проектам).

Более того, если суд усмотрит нарушения, допущенные налоговым органом в части срока отмены решения о приостановлении операций по счетам или срока направления в банк решения об отмене приостановления операций, налогоплательщику будут начислены проценты за каждый календарный день нарушения срока.

Таким образом, с тем, чтобы не допустить блокировки счетов, руководителям организации следует руководствоваться следующими правилами.

Выполнять в сроки обязанности налогоплательщика (подавать декларации, уплачивать налоги, уведомлять о получении требований налогового органа, обеспечить электронный документооборот). Это поможет избежать претензий со стороны налоговых органов и, следовательно, предотвратить приостановление операций по счету.

Если счет все-таки был заблокирован, желательно представить доказательства, что приостановка движения денежных средств по счетам является для налогоплательщика худшей из зол.

Если денег хватает и на погашение задолженности, и на продолжение обычной хозяйственной деятельности, следует ходатайствовать о разблокировке части счетов.

Бывают случаи, когда защититься нельзя, поскольку решение о заморозке счетов принято априори незаконно. В этом случае нужно проверить, какая обязанность нарушена, и незамедлительно, ссылаясь на судебную практику, оспорить решение налогового органа в вышестоящий налоговый орган.

Что делать, когда налоговая инспекция блокирует расчетный счет?

Ваш расчетный счет могут заблокировать — налоговая инспекция, судебные приставы и банк, в котором у вас открыт расчетный расчетный счет.

В этой статье поговорим о том, как открыть счет, если его заблокировала налоговая.

У налоговой инспекции есть 3 веские причины для блокировки вашего счета:

1. Вы не сдали отчеты

Налоговая заблокирует ваш расчетный счет, если вы опоздали со сдачей декларации на десять и более дней (п.3 ст. 76 НК РФ). Как считать эти дни? Отсчет начинается со следующего дня после окончания сдачи отчетности. Например,срок сдачи НДС — 20 числа. Значит, с 21 числа считаются просроченные дни.

Как быстро открыть счет?

Срочно сдавайте отчет. Если не знаете, как рассчитать налог, посылайте отчет с нулевыми цифрами. Потом пришлите уточненный расчет. Посылайте электронно или отвезите в налоговую сами.

2. Вы не уплатили налоги, пени и штрафы

После сдачи отчетов, налоговые органы обязательно проверяют ваши декларации на наличие ошибок.Проверяет она три месяца. Если за это время налоговая находит ошибки в расчетах, то выставляет организации требование об уплате налога — заказным или электронным письмом. Если в оговоренный срок вы не заплатили налог или начисленные пени или штрафы, то вам заблокируют счет.

Что делать в этом случае?

Распечатайте платежку с уплаченными налогами, пенями, штрафами и сами поезжайте к налоговикам. Копии платежек служат доказательством уплаты денег.

3.Вы не отправили электронную квитанцию о приеме требований и уведомлений от ИФНС

Тогда, налоговая может заблокировать ваш счет на следующий рабочий день после отправки уведомления. Поэтому, реагируйте на все электронные письма от налоговиков сразу.

Что делать? Срочно примите письмо!

Как узнать — заблокирован счет или нет?

О работе собственного счета вы всегда можете узнать на сайте налоговой. Банки сами им пользуются и проверяют будущих клиентов на наличие заблокированных счетов в других банках. Сайт настолько прост, что вам даже регистрироваться не надо, достаточно ввести:

— ИНН организации или ИП

— БИК банка, в котором вы обслуживаетесь

Если у вас проблемы с расчетным счетом, то появится такое сообщение:

Если никаких требований у налоговой к вам нет, то система так и напишет:

Как разблокировать расчетный счет?

Понять причину приостановления. Чаще всего блокируют из-за того, что не сдали отчет, не заплатили налог или не ответили на запросы ИФНС.

Налоговая инспекция присылает в банк извещение о приостановлении движения по расчетному счету. Там указан номер документа и ссылка на причину блокировки. Например – пункт 3 статьи 76 НК РФ. Из этого понятно, что вы не сдали отчеты.

Выполнить требования налоговой. Если все дело в отчетах — сдайте декларации. Хотите срочно открыть счет — пусть это будет нулевой отчет, потом пришлете уточненку.

Если возникли долги — заплатите. Счет вам откроют на следующий день.

Если вовремя не ответили на запрос инспектора — примите письмо. Чем быстрее вы это сделаете, тем раньше сможете воспользоваться собственным счетом.

Чтобы ускорить процесс разблокировки — съездите в налоговую лично.

Для этого приготовьте все необходимые документы — просроченную отчетность или платежное поручение с погашением долга или подписанную квитанцию о приеме требования. Предъявите все документы инспектору и получите от него решение о разблокировке счета. Решение отдадите в банк.

Арест счетов налоговой — что делать?

Налоговая может наложить арест на расчетный счет, собственником которого числится гражданин России или коммерческая компания. Такое решение может быть вызвано подозрительными финансовыми операциями или наличием задолженности. Аналогичные последствия ожидают предпринимателя, если он проигнорировал требования предоставить отчетные документы в контролирующие государственные органы.

Арест или блокировка налоговой службой означает, что банк перестал выполнять расходные операции по счету, кроме первоочередных платежей — перечисления налогов, заработной платы, алиментов.

Это полностью парализует работу коммерческой компании. Что делать, если счет арестовали? Как оперативно отменить наложенные санкции? Об этом читайте в нашей статье. В нестандартной ситуации рекомендуем для ускорения процесса обратиться за консультацией к опытному специалисту.

Арест счетов налоговой: возможные причины

Чаще всего налоговая служба накладывает арест на банковский счет юридических лиц, чьи финансовые операции вызвали подозрение в мошеннических действиях. Арест также может быть связан с наличием задолженности по налогам и другим штрафам у собственника банковского счета.

К крайней мере налоговый орган может прибегать, если организация не предоставила важные отчетные документы — например, годовую декларацию о доходах — что привело к неуплате налогов и появлению штрафов.

Аналогичные последствия ожидают работодателя, который не предоставил расчет по форме 6-НДФЛ и страховым взносам.

О том, что расчетный счет арестован, финансовая организация сообщает налогоплательщику по телефону, электронной почте или другим каналам связи. Но к тому времени обладатель банковского аккаунта, скорее всего, уже в курсе происходящего. ФНС (Федеральная налоговая служба) перед арестом счета всегда предварительно высылает налогоплательщику разъяснения или письмо с требованиями предоставить документы, отсутствие которых может привести к блокировке.

Неосведомленность собственника банковского аккаунта может быть связана только с тем, что он не получил уведомление от надзорных органов.

Последствия ареста налоговой банковского счета

Налоговая служба может заблокировать все или только часть денежных средств. От чего это зависит? Если решение арестовать счет было вызвано игнорированием требования о предоставлении документов, то предприниматель теряет доступ ко всем финансам.

В случае, когда заблокированный аккаунт — результат задолженности, государственные органы накладывают арест на ту сумму, которой достаточно для погашения налогов и штрафов. Если налоговая служба ограничила доступ только к части денежных средств, владелец счета может проводить любые расходные операции с оставшимися ресурсами.

Что делать, если налоговая наложила арест на счет?

Для снятия ареста со счета необходимо выяснить конкретную причину блокировки и устранить ее. Узнать, в чем заключается проблема, можно по телефону или во время личного визита в налоговую службу. Другой вариант — связаться с банком, которому передается копия решения от контролирующих государственных органов. В документе должна быть отображена информация, почему аккаунт налогоплательщика арестован.

Если целью мероприятия было устранение задолженности по налогам и штрафам, то надзорные органы отменят санкции после выполнения собственником банковского профиля всех обязательств. Если предприниматель не предоставил в налоговую службу по запросу форму 6-НДФЛ или годовую декларацию, то арест снимут после передачи необходимых документов.

На снятие ареста с банковского счета требуется некоторое время. Отмена ограничений на заблокированном аккаунте оформляется в виде приказа от представителя налоговой службы.

Как ускорить снятие ареста, наложенное налоговой службой?

Заблокированный налоговой службой банковский бизнес-аккаунт буквально парализует работу юридического лица. Предприниматель начинает искать пути, как оперативно снять арест со счета. Ускорить процесс можно следующим образом:

- Лично предоставить в местное отделение надзорных органов квитанцию о погашении штрафа или задолженности по налогам, а также заявление с просьбой о снятии ареста со счета.

- В максимально короткий период подготовить и предоставить в налоговую службу заявление и все необходимые отчетные документы: годовую декларацию, расчет по страховым взносам и форму 6-НДФЛ.

- Передать квитанцию о приеме документов, которую просили ранее предоставить работники местного отделения налоговых органов.

Российское законодательство в некоторых случаях предусматривает автоматическое восстановление работоспособности арестованного счета. Речь идет о юридических лицах, которые находятся на этапе конкурсного производства, ликвидации или признаны банкротом.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.