Неуплата налогов при сдаче квартиры внаем обернется дополнительными расходами

Для обнаружения неплательщиков налоговики получают информацию из миграционных органов и риелторских агентств, из объявлений о сдаче квартиры внаем и от физлиц. Неуплата НДФЛ повлечет доначисление налога, пеней и штрафов

Человек, сдающий квартиру внаем, должен уплачивать налоги?

От сдачи квартиры внаем человек получает доход. Поэтому у него появляется обязанность уплачивать налог на доходы физических лиц (НДФЛ).

Облагаются налогом доходы не только в денежной, но и в натуральной форме, т.е., например, доход в виде имущества, полученного за предоставление квартиры внаем.

НДФЛ уплачивается по ставке 13%.

Собственник квартиры самостоятельно исчисляет сумму НДФЛ. Затем он обязан представить декларацию в налоговый орган по месту своего учета не позднее 30 апреля и уплатить НДФЛ до 15 июля года, следующего за годом, за который уплачивается налог.

Налоговый орган при получении декларации проверяет указанные в ней данные, в том числе правильность исчисления НДФЛ. Это называется камеральной налоговой проверкой. При ее проведении не допускается истребование дополнительных документов у налогоплательщика. Налоговый орган вправе назначить выездную налоговую проверку. В этом случае у налогоплательщика и иных лиц, например квартирантов, могут быть истребованы дополнительные документы, в том числе договор и расчетные документы. Однако на практике назначение такой проверки маловероятно.

Является ли налогооблагаемым доходом плата за коммунальные услуги?

Недавно налоговые органы вновь разъяснили 1 , что плата за коммунальные услуги состоит из двух частей. Первая – обязательная, ее собственник вносит вне зависимости от того, сдается ли квартира внаем. Сюда включается плата за содержание и ремонт жилого помещения, часть коммунальных услуг, оплата которых не зависит от их потребления. Вторая часть зависит от показаний счетчиков и рассчитывается исходя из объема потребления.

Первая обязательная часть платы, внесенная нанимателем жилья за коммунальные услуги, входит в налогооблагаемый доход, а вторая ее часть – нет. То есть компенсация расходов, определенных по показаниям счетчиков, в доход не включается и в налоговой декларации не отражается. Доход в декларации указывается за вычетом этой части.

Отметим, что финансовые органы ранее уже высказывали позицию о невключении коммунальных платежей, определяемых на основании показаний счетчиков, в сумму доходов при исчислении налога на доходы физлиц 2 . Суды также исключали эти платежи из налоговой базы по НДФЛ 3 . Последние разъяснения о порядке исчисления НДФЛ лишь подтверждают имеющуюся практику.

Что будет в случае неуплаты НДФЛ?

Многие наймодатели не сдают налоговые декларации и не уплачивают НДФЛ, считая, что налоговые органы не смогут выявить факт сдачи жилья внаем. Однако у них имеются различные механизмы для обнаружения неплательщиков. Информация может быть получена из миграционных органов и риелторских агентств, из объявлений о сдаче квартиры внаем и от физических лиц.

Неуплата НДФЛ может повлечь негативные последствия. В случае выявления недоимки налоговые органы доначислят налог. Размер доначисления будет зависеть от того, на основании каких данных проводилась проверка. Если налоговые органы получат документы, подтверждающие размер платы за сдачу квартиры внаем (например, затребуют договор и расчетные документы у квартирантов), то НДФЛ будет доначисляться на основании сумм, указанных в них. При отсутствии документов налоговые органы вправе исчислить налог расчетным путем на основании имеющейся у них информации о собственнике квартиры и данных об иных налогоплательщиках, оказавшихся в аналогичной ситуации.

Также будет начислена пеня исходя из 1/300 ставки рефинансирования (учетной ставки ЦБ РФ) за каждый день просрочки уплаты налога. Сейчас размер этой ставки составляет 7,75% (подробнее об этом читайте в публикации «Как изменение ключевой ставки ЦБ влияет на сбережения населения»).

Например, если собственник за сдачу квартиры за год получил 100 тыс. руб., то сумма неуплаченного НДФЛ будет равна 13 тыс. руб., а просрочка уплаты налога составит один год. Пеня будет рассчитываться по формуле: 13 тыс. руб. х 1/300 х 7,75 / 100 х 365 дней = 1226 руб.

Одновременно с налогоплательщика может быть взыскан штраф в размере 20% от неуплаченной суммы налога. Например, если эта сумма равна 13 тыс. руб., размер штрафа будет рассчитан так: 13 тыс. руб. х 20 / 100 = 2600 руб.

Наконец, в случае непредставления налоговой декларации подлежит уплате штраф в размере 5% неуплаченной суммы НДФЛ за каждый месяц, но не более 30% общей суммы и не менее 1 тыс. руб. Например, если сумма НДФЛ составляет 13 тыс. руб. и декларацию по нему налогоплательщик не представлял в течение года, то размер штрафа будет исчисляться следующим образом: 13 тыс. руб. х 5 / 100 х 12 мес. = 7800 руб. Однако эта сумма превышает 30% от суммы неуплаченного налога: 13 тыс. руб. х 30 / 100 = 3900 руб. В связи с этим размер штрафа составит 3900 руб.

Таким образом, в случае непредставления налоговой декларации и неуплаты НДФЛ в размере 13 тыс. руб. в течение года общая сумма доначислений может составить 13 тыс. (НДФЛ) + 1226 руб. (пеня) + 2600 руб. (штраф за неуплату налога) + 3900 руб. (штраф за непредставление налоговой декларации) = 20 726 руб.

Можно ли передать обязанность по уплате налога нанимателю жилья?

По общему правилу наймодатель, т.е. налогоплательщик, должен уплачивать НДФЛ самостоятельно – от своего имени и за свой счет. Однако не так давно появилась возможность уплаты налогов третьими лицами. В связи с этим наниматель жилья из своих средств может уплатить НДФЛ за наймодателя. Но в таком случае в платежном документе также нужно указать данные наймодателя (ИНН и др.), чтобы налоговые органы могли идентифицировать платеж.

При этом обязанность по представлению налоговой декларации все равно должен исполнять собственник жилья. То есть налогоплательщиком для налоговых органов остается наймодатель, и он будет нести ответственность в случае неуплаты налога.

Можно ли уменьшить сумму выплачиваемых налогов?

При сдаче внаем нескольких квартир может быть целесообразна регистрация в качестве индивидуального предпринимателя. Тогда наймодатель сможет применять упрощенную систему налогообложения со ставкой 6%, при которой налогом облагаются доходы, или 15%, при которой облагается разница между доходами и расходами.

Кроме того, возможно применение патентной системы налогообложения, ставка при которой составляет 15%, а сумма дохода определяется региональным законодательством. Например, для Москвы размер годового дохода зависит от площади помещения и его местонахождения и варьируется от 210 тыс. до 10 млн руб. Но в этом случае придется уплачивать страховые взносы. Их размер в 2019 г. составит 36 238 руб., если сумма дохода не превысит 300 тыс. руб.

1 Письмо ФНС России от 8 мая 2019 г. № БС-4-11/8703@. Также Письмо Минфина России от 29 апреля 2019 г. № 03-04-07/31733.

2 Письмо Минфина РФ от 30 июня 2006 г. № 03-05-01-05/123.

3 См., напр., Постановление Арбитражного суда Северо-Кавказского округа от 22 марта 2017 г. № Ф08-1561/2017 по делу № А63-1124/2016.

Освобождены ли ИП от налога на имущество

По общему правилу ИП на УСН и патенте действительно освобождены от налога на имущество, которое используется в бизнесе ― п. 3 ст. 346.11, п. 10 ст. 346.43 НК РФ. Плательщики ЕСХН тоже, но с нюансами, о которых мы не будем говорить в этой статье ― п. 3 ст. 346.1 НК РФ.

Но есть исключение: освобождение не действует, если налог считают по кадастровой стоимости. Каждый регион составляет перечень подобных объектов — помещений под офисы, торговые точки и бытовое обслуживание ― п. 7 ст. 378.2 НК РФ. Если владеете нежилым помещением, обязательно проверьте его в местном перечне.

Бывает, что помещение используется под склад, под производство или как гараж, но вдруг оказывается в перечне торгово-офисных помещений — явно по ошибке. Если ИП не согласен, он может обратиться в суд.

Правительство Москвы включило помещение в перечень, но собственница не согласилась и обратилась в суд. Суд установил, что спорное здание не предназначено для размещения торговых объектов, объектов общепита или бытового обслуживания — оно для размещения гаражей и автостоянок. Пункт перечня был признан недействующим.

Иногда в перечень не включено помещение, но включено здание, в котором оно находится. В таком случае ИП тоже не получит освобождение от налога.

Инспекция отказала ИП на УСН в освобождении от налога на имущество. ИП обратился в суд, где заявил, что помещения в перечне нет, поэтому он имеет право на льготу. Суд сказал: зато в перечень входит здание, а правомерность его включения в перечень надо оспаривать отдельно.

И, конечно, по объектам, которые не используются в бизнесе, предприниматель должен платить налог в обычном порядке. Например, нельзя воспользоваться льготой, чтобы перестать платить налог за свою квартиру.

Как получить освобождение

В последних разъяснениях налоговая служба сообщила, что если ИП не представит заявление о предоставлении льготы, то инспекция может предоставить ее и без заявления, на основании сведений, которые у нее имеются ― п. 6 ст. 407 НК РФ, Письмо ФНС России от 11.05.2021 № БС-4-21/6433@.

Но вдруг налоговая не получит информацию из реестра или будет сомневаться, что имущество используется в бизнесе? Советуем подстраховаться и поступать, как раньше: отправлять в инспекцию заявление с подтверждающими документами. Это могли быть документы, в которых помещение фигурирует как место приема-отпуска товаров или трудовые договоры, в которых указано место работы сотрудника ― Письмо Минфина России от 26.04.2018 г. N 03-05-06-01/28324.

По заявлению ИП инспекция может сделать перерасчет налога и за предыдущие периоды. Перерасчет может быть сделан не более чем за 3 года, предшествующих году обращения и не ранее даты, когда у ИП возникло право на льготу ― Письмо ФНС России от 01.06.2020 № БС-4-21/8972@. То есть в 2021 году ИП может потребовать вернуть налог за 2020, 2019 и 2018 годы.

Если ИП сдает в аренду квартиру

Сдавать квартиру в аренду ИП может и как физлицо, и как предприниматель.

В первом случае с доходов от аренды квартиры придется платить 13% НДФЛ и освобождения от налога на имущество не будет. Чтобы инспекция расценила сдачу квартиры в аренду как предпринимательскую деятельность, у ИП должен быть код ОКВЭД 68.20.1 «Аренда и управление собственным или арендованным жилым недвижимым имуществом» ― Письмо Минфина России от 19.12.2011 г. N 03-11-11/318.

Если сдавать квартиру как ИП, можно воспользоваться освобождением. Для этого советуем предоставить в инспекцию документы, которые подтвердят, что квартира используется в бизнесе, например, договор аренды и расписки о получении арендной платы ― Письмо ФНС России от 06.04.2020 № БС-4-21/5766@.

При выборе между двумя вариантами важно учесть нюанс. При получении освобождения от налога на имущество предприниматели теряют право на освобождение от НДФЛ при продаже квартиры. Эти две льготы несовместимы.

Весь полученный от продажи доход предприниматель должен будет умножить на свою обычную ставку, а если закроет бизнес — на 13% НДФЛ. После закрытия бизнеса льгота не вернётся: налоговая будет считать её необоснованной налоговой выгодой.

Если ИП временно не использует помещение в бизнесе

У ИП бывают периоды, когда имущество не используется в бизнесе. Например, старый договор аренды закончился, а новый пока не заключили, или в помещении ведется ремонт.

Освобождение от налога на имущество всё равно будет действовать. Потому что к предпринимательской деятельности относится не только получение доходов, но и весь подготовительный процесс: ремонт, найм новых сотрудников и поиск контрагентов. Хотя желательно сохранять документы на ремонтные работы — вдруг налоговую заинтересуют причины простоя и уменьшения налогооблагаемой базы вашего бизнеса ― Письмо Минфина РФ от 12.05.2014 № 03-11-11/22083.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Статья актуальна на 15.09.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Какие налоги придется заплатить при покупке недвижимости

Фото: facebook.com

Фото: facebook.com

20874

Говорить о падении спроса на недвижимость во время действия ограничений не приходится. Некоторое затишье было связано с тем, что временно был закрыт Росреестр, нотариат. Судя по публичным заявлениям, застройщики сумели быстро перейти на дистанционное оформление продаж. Скорее всего, дальше спрос будет расти. Недвижимость проявила себя как один из самых стабильных активов, который может быть привлекателен для инвесторов в такой ситуации.

Покупка в кредит

В наше время приобретение недвижимости в кредит стало нормой. Для приобретения недвижимости оформляется потребительское или ипотечное кредитование.

Потребительский кредит выдаётся для целей, не связанных с бизнесом, только на потребление. Его можно взять на любую покупку и приобретение недвижимости является одним из вариантов. Потребительское кредитование, в отличие от ипотеки, не является профильным.

Обычно, сумма потребительского кредита не превышает 3 млн рублей. Верхний возрастной предел заемщиков колеблется от 55 до 70 лет и часто зависит от банка и конкретной кредитной программы. В основном банки требуют, чтобы на момент погашения кредита заёмщику было не более 65 лет для мужчин и 60 лет для женщин.

Срок ипотеки в среднем составляет 20 лет, при этом потребительские кредиты погашаются в срок от 1 до 3 лет, очень редко – 5 лет.

Важно то, что процентные ставки по потребительским кредитам значительно превышают выплаты по ипотеке. Если при ипотеке они варьируются в пределах 4-10%, то потребительский кредит выдаётся под 10-15% годовых.

Ещё одним отличием является предоставление залога. Для потребительского кредита в залог банк может принять автомобиль, квартиру, загородную недвижимость. В случае ипотечного кредитования в залог берётся недвижимость, на приобретение которой оформляется кредит.

Покупка с использованием материнского капитала или военной ипотеки

На сегодняшний день многие, у кого есть такая возможность, используют для приобретения недвижимости материнский капитал или жилищные сертификаты. Это весомая помощь в решении жилищного вопроса.

Особенно популярно применение материнского капитала, который часто используют в качестве первоначального взноса при отсутствии собственных средств. Но здесь возникают подводные камни, поскольку не все банки предоставляют заёмщикам возможность внести первоначальный взнос полностью материнским капиталом. Некоторые банки требуют доплаты за счёт собственных средств заёмщика в размере от 5 до 15% от стоимости квартиры.

С 1 января 2020 года материнский капитал равен 466 617 рублей. Важно понимать, что с учётом условий стандартных программ первоначальный взнос должен составлять не менее 15% от общей стоимости объекта, следовательно, в случае отсутствия денежных средств на первоначальный взнос, приобрести квартиру на материнский капитал, без привлечения собственных средств, можно в пределах от 2,5 — 3 млн рублей. Естественно, при наличии собственных средств стоимость доступной к приобретению недвижимости возрастает.

Следует помнить, что первое время необходимо платить повышенный процент по кредиту, поскольку банки увеличивают сумму кредита, доступную заёмщику, которая рассчитывается на основании его доходов, на размер материнского капитала или жилищного сертификата. Только после заключения кредитного договора покупатель недвижимости оформляет погашение части займа за счёт средств материнского капитала или жилищного сертификата. До тех пор, пока эти деньги не поступили в банк, ежемесячные выплаты рассчитываются исходя из выданной банком суммы займа. И только после получения банком денежных средств сумма ежемесячного платежа пересчитывается.

Используя материнский капитал в качестве первого взноса покупатели должны понимать, что продать такую недвижимость можно будет только с разрешения попечительского совета и при условии, что взамен будет приобретена квартира с лучшими условиями проживания. Ведь при покупке недвижимости с привлечением материнского капитала права собственности делятся на всех членов семьи, включая несовершеннолетних детей. Соответственно, все последующие сделки купли-продажи с этим имуществом могут быть оспорены и признаны недействительными. В случае заключения такой сделки новый владелец остаётся без жилья. При приобретении жилья на вторичном рынке необходимо выяснять, привлекался ли в предыдущих сделках с такой недвижимостью материнский капитал и правомерно ли он использован.

По похожей схеме в качестве первоначального взноса можно воспользоваться государственным жилищным сертификатом, который выдаётся участникам подпрограммы на получение субсидии за счёт средств федерального бюджета на приобретение жилого помещения.

Налоговый вычет после покупки недвижимости

Физические лица после приобретения недвижимости могут претендовать на возврат НДФЛ. Если вы работаете официально и получаете «белую» зарплату, то работодатель удерживает и перечисляет в бюджет сумму НДФЛ, процентная ставка на сегодняшний день составляет 13%. На руки вы получаете заработную плату за вычетом налога. Например, ваш оклад составляет 100 000 рублей, на руки вы получаете 87 000 рублей, а 13 000 рублей работодатель с вас удерживает и перечисляет в бюджет. Вот именно эту сумму и можно вернуть. При данном окладе за год получается 156 000 рублей.

Налоговый вычет за недвижимость предоставляется в следующих случаях:

· строительство или покупка жилья: квартиры, частного дома, комнаты или доли

· покупка земельного участка с жилым домом или под строительство дома

· расходы по выплате процентов по ипотечному кредиту

· расходы на отделку и ремонт жилья — только в случае с новостройкой (если приобреталась у застройщика без отделки)

Сумма налога, которую вы можете вернуть, определяется двумя основными параметрами: вашими расходами при покупке жилья и уплаченным вами налогом на доходы физических лиц.

Максимально возможная сумма для расчёта налогового вычета – 2 млн рублей, а для процентов по ипотеке – 3 млн рублей

В общей сложности вы можете вернуть до 13% от стоимости недвижимости или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн рублей. Таким образом, до 260 000 рублей можно вернуть из своих налогов при покупке недвижимости, а также до 390 000 рублей за выплаченные проценты по ипотеке. То есть купить жилье можно и за 5, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

Ежегодно вы можете вернуть не больше, чем фактически перечислили в бюджет НДФЛ, то есть 13% от официальной зарплаты. При этом возвращать налог вы можете в течение нескольких лет до тех пор, пока не вернёте всю сумму целиком.

Приобретение недвижимости юридическим лицом

Приобретение юридическими лицами недвижимого имущества практически в 100% случаев предполагает его последующее использование в деловых целях. Главной проблемой организации в этом случае будет правильно определить сумму оценки объекта недвижимости в бухгалтерском и налоговом учёте. Любая ошибка в этом вопросе влечёт налоговые санкции, поэтому обратим особое внимание на налоговые риски.

Вот на что нужно обратить особое внимание:

· порядок оценки объекта недвижимости зависит от способа его приобретения. Вы можете построить объект, купить готовый, получить его в качестве вклада в уставный капитал или даже безвозмездно. В каждом из перечисленных случаев наряду с общими нормами законодательства следует принимать во внимание и специальные, определяемые конкретно для разных способов оформления права собственности.

· законодательство о бухгалтерском и налоговом учёте по-разному классифицирует расходы, связанные с приобретением объекта недвижимости на включаемые и не включаемые в стоимость объекта. Типичной ошибкой налогоплательщика является отнесение расходов, подлежащих включению в стоимость объекта, в расходы отчётного периода. Но случается и обратная ситуация, тогда налоговая нагрузка необоснованно возрастает. Особенного внимания требуют объекты промышленного назначения. Тут важно правильно разделить расходы между собственно объектом недвижимости, оборудованием, расходами на монтаж и пусконаладочные работы, расходы на обучение персонала.

· не прекращаются споры с налоговыми органами касательно периода, в котором налогоплательщик имеет право на вычет «входного» НДС по расходам, связанным с приобретением и доведением объекта до состояния, пригодного к использованию.

Нужно правильно определить дату, с которой приобретённый тем или иным способом объект недвижимости будет зарегистрирован в установленном порядке и включён в налоговую базу по налогу на имущество. Налоговой базой может быть балансовая стоимость, определяемая по данным бухгалтерского учёта, или кадастровая стоимость объекта.

Почему миллиардер с позицией $550 млн в Apple ждет падения акций

34-летний Райан Коэн не похож на своих сверстников.

Не только потому, что он миллиардер-основатель интернет-магазина для домашних животных Chewy, но и из-за его уникального подхода к управлению своим капиталом.

Как насчет идеи инвестировать в стартап? Пока что не время, хотя у Коэна такая мысль была. Вложить средства в какое-нибудь крупное предприятие по продаже недвижимости? Ну уж нет. Спрятать деньги в безопасное место и прохлаждаться на пляже? Не в его стиле.

Размер и порядок уплаты налога на приватизированную квартиру

После оформления жилплощади в личную собственность в порядке приватизации у граждан возникает обязанность платить налог на приватизированную квартиру. НК РФ предусмотрено два вида налогового сбора, взимаемого с имущества налогоплательщиков: ежегодный имущественный налог и НДФЛ при отчуждении жилья.

Что такое приватизация

Переход жилплощади из собственности муниципалитета во владения жильцов называется приватизацией. Неприватизированное жилище находится на балансе государства и предоставляется гражданам для проживания по договору соцнайма. Процедура приватизации является абсолютно бесплатной для граждан.

Граждане не вправе совершать какие-либо сделки с неприватизированной квартирой, так как они не являются собственниками недвижимости. Неприватизированное жилье не облагается имущественным налоговым сбором.

Имущественный налог

Приватизированная квартира облагается налогом на имущество, начиная с месяца госрегистрации прав собственности в Росреестре. Расчет суммы к оплате производится специалистами ФНС. После чего собственнику направляется уведомление, в котором указана сумма налога к уплате.

Расчет производится по формуле:

Н = (Ко – Л) × Ст × Кмв / 12

- Н – налог

- Ко – кадастровая оценка объекта;

- Л – льгота;

- Ст – ставка;

- Кмв – количество месяцев владения имуществом.

Ставки налогового сбора устанавливаются нормативными актами местных органов власти.

В марте 2018 г. Юсупова А.И. приватизировала квартиру, площадью 37 кв. м. Кадастровая оценка объекта составляет 3560000 рублей. Ставка налога в регионе составляет 0,1%. В 2019 г. Юсупова А.И. получила уведомление с исчисленной суммой сбора. Налог к оплате составил:

(3560000 – 1924324,32) × 0,1% × 10/12 = 1363,06 руб

Если ФНС не прислало уведомление, то гражданину необходимо самостоятельно обратиться в налоговый орган для получения расчета суммы сбора к оплате. Возможно, письмо из ФНС было потеряно на почте.

Налогоплательщики, зарегистрировавшие личный кабинет на сайте www.nalog.ru получают уведомление в электронном виде.

Оплатить имущественный налог следует до 1 декабря года, следующего за отчетным периодом. За несвоевременную оплату налогоплательщику будут начислены пени в размере 1/300 ставки рефинансирования. Также гражданину выпишут штраф в размере 20% от суммы задолженности.

Налоговый орган вправе взыскать задолженность за три предшествующих налоговых периода. То есть, в 2019 г. с налогоплательщика могут истребовать налог за 2016-2018 гг. Крайний срок для взыскания имущественного сбора за 2015 г. истек в 2018 г.

Льготы для пенсионеров

Граждане, достигшие возраста выхода на пенсию, получают 100% льготу по оплате имущественного сбора. То есть они полностью освобождаются от уплаты налога в отношении одного объекта одинакового типа.

Ст. 407 НК РФ утверждены иные категории граждан, имеющих право на 100% льготу при уплате имущественного сбора. К ним относятся инвалиды 1 и 2 группы, дети-инвалиды, участники ВОВ, военнослужащие и другие.

Долевая собственность

Если граждане приватизировали квартиру в долевую собственность, то каждый оплачивает имущественный сбор в соответствии с принадлежащей ему долей. При этом льгота предоставляется также пропорционально долям.

Мать и сын приватизировали квартиру в январе 2018 г. в равных долях, по 1/2. Площадь объекта 44 кв. метра, кадастровая оценка 2200000. Мать является пенсионеркой. Следовательно, она освобождена от уплаты налога. Для сына размер налогового сбора за 2018 г. составит:

(2200000/2 – 500000) × 0,1% × 12/12 = 600 рублей

Как оплатить

Заплатить имущественный сбор можно несколькими способами:

- по уведомлению в банковском отделении;

- на почте России;

- онлайн, через мобильный банк или личный кабинет.

Если уведомление об уплате сбора направлено в личный кабинет налогоплательщика. То собственник объекта может произвести оплату онлайн. Для этого нужно кликнуть кнопку «оплатить» и указать данные банковской карты для списания средств.

В личном кабинете также можно отслеживать статус платежа. Когда средства будут зачислены в счет уплаты сбора, то на портале отразится информация об отсутствии задолженности по имущественному налогу.

НДФЛ при продаже

При отчуждении объекта недвижимости гражданин получает доход, с которого он должен заплатить в бюджет 13%. Обязанность по расчету НДФЛ и предоставлению декларации возложена на налогоплательщика.

Налог рассчитывается по формуле:

- Н – налог;

- Д – доход;

- Л – льгота.

Льгота по НДФЛ при продаже недвижимости предоставляется в виде вычета, уменьшающего налогооблагаемую базу. Ст. 220 НК РФ предусмотрено два вида вычета:

- в размере 1 000 000 руб;

- в сумме фактических затрат на приобретение.

Так как процесс приватизации бесплатный, то у собственника не возникает расходов при оформлении прав на жилплощадь. Следовательно, он не может воспользоваться вторым видом вычета. Поэтому он может уменьшить налогооблагаемую базу на 1 миллион рублей.

В 2018 г. Бухаркина О.И. приватизировала квартиру. В 2019 г. она продала ее за 1 200 000. Сумма НДФЛ с реализации составит:

(1200000 – 1000000) × 13% = 26000 руб

Как не платить НДФЛ

Полностью освобождается от уплаты НДФЛ собственник, владеющий квартирой, полученной в результате приватизации, более 3 лет.

Отсчет срока владения зависит от года приватизации:

- до 1998 г. срок считался с момента подписания договора приватизации;

- после 1998 г. – с момента госрегистрации прав в Росреестре.

Сахаров К.И. проживал в муниципальной квартире с 1990 г. В 2007 г. он приватизировал квартиру. Право собственности на объект было зарегистрировано в апреле 2016 г. В 2018 г. Сахаров К.И. продал недвижимость за 1500000 рублей. Не смотря на то, что договор приватизации был заключен более 3 лет назад, Сахарову придется заплатить налог в сумме:

(1500000 – 1000000) × 13% = 65000 руб,

так как срок владения считается только с апреля 2016 г.

Занижение базы

Некоторые собственники, владеющие приватизированной квартирой менее 3 лет, желают избежать налогов путем занижения налогооблагаемой базы в пределах предоставляемого вычета. Чтобы пресечь подобные укрывательства, налоговый орган контролирует доход от продажи. Если цена договора купли-продажи меньше, чем кадастровая оценка, умноженная на коэффициент 0.7, то база для расчета НДФЛ определяется исходя из кадастровой стоимости, с учетом понижающего коэффициента.

Лаптева О.А. в 2015 г. приватизировала квартиру и оформила право собственности в Росреестре. В 2019 г. она реализовала объект. Стоимость по договору купли-продажи составила 1000000 рублей. Кадастровая оценка жилплощади 2000000. Сумма НДФЛ составит:

((2000000 × 0,7) – 1000000) × 13% = 52000 руб

Сроки оплаты

П ри реализации приватизированной жилплощади, находящейся во владении менее 3 лет, налогоплательщик должен отчитаться в полученных доходах перед ФНС до 30 апреля. НДФЛ следует перечислить в казну до 15 июля года, следующего за периодом продажи жилья.

В 2016 г. Хафизов Р.И. приватизировал жилплощадь, а в 2018 г. продал ее за 2000000. Стоимость продажи совпадает с кадастровой оценкой. Срок владения объектом менее 3 лет. До 30.04.2019 Хафизову необходимо подать 3-НДФЛ, а до 15.07.2019 заплатить НДФЛ в сумме:

(2000000 – 1000000) × 13% = 13000 руб

Приватизация дает владельцу недвижимости неограниченные права по распоряжению объектом. Одновременно с этим у собственника появляются дополнительные обязанности по содержанию и уплате налогов. Став полноправным хозяином квартиры, гражданин должен ежегодно оплачивать имущественный налог.

Если собственник захочет продать приватизированную жилплощадь раньше, чем через три года после оформления прав в Росреестре, то ему придется уплатить налог с полученного дохода. При этом он может уменьшить базу для налогообложения путем применения вычетов, предусмотренных НК РФ.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Какой налог придется заплатить при сдаче квартиры в аренду

Налоги при сдаче квартиры в аренду зависят от статуса собственника:

- если он физическое лицо, уплачивается НДФЛ 13%;

- если ИП — патентный платеж 6% или 15% с дохода, а также страховые взносы;

- если самозанятый — только фиксированные 4% или 6% от выручки в месяц.

Кто вправе сдавать недвижимость в аренду

Сдавать недвижимость в аренду вправе любое лицо, как физическое, так и юридическое. И любое лицо, сдающее недвижимость в аренду и получающее с этой деятельности доход в виде арендных платежей, обязано платить налоги.

В России чрезвычайно распространена практика сдачи в аренду жилых помещений физическими лицами, при этом на этом рынке существует большая проблема контроля налогообложения — большинство арендодателей предпочитают действовать неофициально, сдавая квартиры и жилые дома без договоров и не уплачивая никаких налогов. Такое поведение не является правильным и допустимым: если у лица имеется выручка, с нее необходимо уплачивать налог.

Сдавать в аренду недвижимость вправе любые физические лица:

- простые граждане, не обладающие никаким специальным предпринимательским статусом;

- индивидуальные предприниматели;

- плательщики налога на профессиональный доход, известные как самозанятые.

При этом для каждой из указанных групп имеются отдельные правила и особенности налогообложения.

Какие налоги платит владелец недвижимости с арендной платы

То, какие налоги при сдаче квартиры в аренду в 2021 году предстоит уплатить ее владельцу, зависит от его статуса. Статус владелец выбирает сам: намерен он сдавать квартиру как физическое лицо или как индивидуальный предприниматель — решать исключительно ему. При выборе статуса важно внимательно посчитать, какой из вариантов налогообложения наиболее выгоден в конкретной ситуации. Зависит это от:

- региона сдачи недвижимости;

- предполагаемой ежемесячной выручки от этой деятельности;

- предполагаемых затрат;

- других индивидуальных факторов.

Если физлицо

Если гражданин сдает квартиру как простое физическое лицо, он обязан платить подоходный налог с полученных арендных платежей. Ставка НДФЛ для резидентов РФ — 13% в месяц, для нерезидентов — 30%. Платить ежемесячно не придется: по окончании календарного года, до 30 апреля следующего года, необходимо подать декларацию 3-НДФЛ, в которой посчитать выручку и налог за весь год, а затем уплатить НДФЛ за весь истекший год.

Эксперты КонсультантПлюс разобрали, как исчислить и уплатить НДФЛ с доходов от сдачи имущества в аренду. Используйте эти инструкции бесплатно.

Доходом считаются не только непосредственно арендные платежи, но и платежи за коммунальные услуги, если их оплачивают квартиросъемщики, кроме платежей, уплачиваемых по счетчикам.

Например, владелец сдает квартиру, ежемесячный арендный платеж — 20 000 рублей. При этом жильцы платят по счетчикам 2000 рублей в месяц за свет и воду, и еще 3000 — остальные коммунальные платежи, начисляемые без счетчиков, в том числе плата за обслуживание общедомового имущества.

В этой ситуации налогооблагаемым месячным доходом арендодателя является сумма в 23 000 рублей — арендный платеж и коммуналка без счетчиков. 2000 коммуналки по счетчикам не облагается НДФЛ. Годовая выручка составит: 23 000 × 12 = 276 000 рублей. Годовой налог: 276 000 × 0,13 = 35 880 рублей.

Если ИП

Для индивидуального предпринимателя налог с аренды недвижимости зависит от выбранной системы налогообложения. Разумных вариантов два:

- упрощенная система — УСН;

- патент.

В обоих случаях придется платить страховые взносы, в 2021 году их размер составляет:

- на пенсионное страхование — 32 448 рублей в год;

- на медицинское — 8426 рублей.

Если годовой заработок превышает 300 000 рублей, в Пенсионный фонд дополнительно перечисляется 1% с суммы, превышающей этот порог.

ИП на УСН вправе выбрать один из двух вариантов уплаты налога:

- 6% с общей суммы выручки;

- или 15% с суммы дохода, уменьшенного на расходы.

Второй вариант имеет смысл выбирать, если предприниматель регулярно вкладывается в квартиру и его расходы составляют 60% или более от суммы дохода. Это крайне редкая ситуация, как правило, арендодатели если и вкладываются в квартиру, например, делают там периодический клининг или ремонты, эти затраты значительно меньше доходов.

Разумнее выбирать ставку 6% и платить ее со всего дохода без учета расходов.

ИП на патенте уплачивают страховые платежи и стоимость патента.

Стоимость патента рассчитывается как 6% от предполагаемого дохода в данной сфере деятельности в данном регионе. То есть рассчитывается не из реального дохода предпринимателя, а от предполагаемого дохода, который в конкретном регионе получают предприниматели, занимающиеся аналогичной деятельностью.

Таким образом, стоимость патента зависит:

- от срока его действия;

- региона, в котором сдается квартира;

- ее площади.

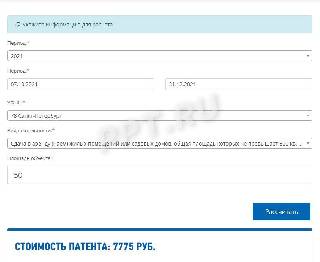

Стоимость патента не зависит от размера арендных платежей, который назначит арендодатель. Для расчета стоимости патента на сайте ФНС создан удобный сервис.

Рассчитаем, сколько стоит патент для сдачи квартиры площадью 50 квадратных метров в Санкт-Петербурге в период с 07 октября по 31 декабря 2021 года.

Если самозанятый

Для самозанятых то, какой налог при сдаче квартиры в аренду им предстоит заплатить, зависит от того, кто выступает в качестве арендатора:

- если физическое лицо — 4% от ежемесячного дохода;

- если юридическое лицо — 6%.

Получив очередной платеж, самозанятый регистрирует его поступление через приложение «Мой налог», там же формируется чек, который он направляет арендатору. Приложение автоматически считает сумму платежа, по истечении календарного месяца налог необходимо уплатить.

От страховых взносов самозанятые освобождены.

Ответственность за неуплату налогов

Если арендодатель скрывает доход и не платит никаких налогов, при выявлении этого факта с него взыщут не уплаченный НДФЛ и штраф в размере 20% или 40%, если докажут, что неуплата совершена умышленно, — такую ответственность устанавливает ст. 122 НК РФ . Взыскания производятся не более чем за последние три года.

В отдельных случаях возможна ответственность вплоть до уголовной, если сумма неуплаты за три года составила 2,7 миллиона рублей или больше. В таком случае не исключено даже лишение свободы до трех лет — уголовная ответственность за уклонение от уплаты урегулирована ст. 198 УК РФ .