Как приставы списывают деньги с карты?

В последнее время участились жалобы граждан на ошибочные или незаконные списания средств с их банковских карт. Кроме ошибок, связанных с долгами однофамильцев, люди жалуются на то, что деньги за одни и те же штрафы списываются несколько раз. Встречаются и технические накладки, например, арест кредитного счёта должника – баланс кредитки уходит в минус, и банк начинает начислять проценты. Как вернуть ошибочно списанные деньги и как свести к минимуму риск появления подобных ошибок?

Процедура списания денег с карты должника

Чтобы понять, как действовать в случае ошибочного списания, разберемся, как происходит процедура списания средств.

Раньше оформление запросов даже за незначительные штрафы занимало у приставов очень много времени. Теперь между ФССП и многими банками действует система электронного документооборота, соглашение об этом подписали уже более 90 кредитных учреждений.

Чтобы получить финансовую информацию о должнике, пристав направляет в банк запрос. Банк в ответ выдает список счетов должника и состояние их баланса. После этого пристав решает, с какого счета будет гаситься долг, и отправляет в банк постановление о списании нужного количества денег. Получив постановление, банк списывает деньги со счета клиента и перечисляет их на депозитный счет ФССП. Если на счете должника не хватает средств, банк снимает все имеющиеся деньги, а остаток долга будет погашаться из новых поступлений.

Кроме судебных приставов, исполнительный документ в банк может предъявить сам кредитор, в этом случае деньги перечисляются на указанный им счёт.

Какие средства списывать нельзя?

По закону приставы не имеют права списать средства нескольких категорий:

— пособие по беременности и родам;

— ежемесячное пособие по уходу за ребенком;

— пенсия по смерти кормильца;

— компенсация ущерба, причиненного здоровью;

— пособия пострадавшим от катастроф, стихийных бедствий, терактов;

— пособие по уходу за нетрудоспособным членом семьи;

— пособие на погребение;

— некоторые другие выплаты определенным категориям граждан, например, получившим травму во время прохождения службы.

Какую максимальную сумму могут списать?

В большинстве случаев судебные приставы не имеют права списывать больше 50% доходов должника, но иногда этот процент может быть увеличен о 70%. Такое возможно только при взыскании алиментов, денег за смерть кормильца, компенсации вреда здоровью другого человека, денег за ущерб, причиненный преступлением.

Кроме того, если у должника на иждивении есть дети, пристав по закону не может списать с него средства, равные сумме прожиточных минимумов самого должника и детей, независимо от того, какой процент его доходов составляет эта сумма.

После оформления подписки на получение информации о ходе исполнительного производства граждане и представители организаций могут оперативно, в режиме онлайн, не посещая лично судебного пристава, получать электронные копии всех необходимых процессуальных документов. Этот сервис является круглосуточным и бесплатным.

Что делать если приставы незаконно списали деньги?

Чтобы обезопасить себя от подобных случаев, рекомендуем периодически проверять, не числится ли за вами какая-либо задолженность. Это можно сделать по базе данных исполнительны производств на главной странице портала – https://oplata-fssp.ru .

Если ошибка все же случилась и с карты списали средства, которые по закону списать не имели права, или один и тот же долг списали несколько раз, необходимо действовать так:

1. Получить в банке заверенную выписку из счета, с которого списали деньги, в которой указан плательщик и назначение платежа.

2. Собрать документы, подтверждающие незаконность списания. Например, если списаны пособия, получить справки из учреждений, эти пособия выплачивающих, о том, что пособие поступает на такой-то счет. Если списано более 50% ежемесячного дохода, справка с места работы о том, что на счет поступает зарплата в таком-то размере.

3. Написать заявление приставу о возврате ошибочно списанных средств. В заявлении обязательно должен быть указан номер исполнительного производства и все неправомерно списанные суммы. Для ускорения процесса рекомендуем не посылать заявление по почте, а отнести в отдел лично, под расписку о получении.

4. Если в течение 10 дней с момента получения заявления пристав никак не реагирует, либо отказывает, можно оформить на него жалобу в ФССП.

5. В случае, если и это не принесло результата, необходимо обращаться в суд с исковым заявлением о возврате незаконно списанных сумм.

Как узнать свою кредитную историю бесплатно онлайн?

Если Вы хотите узнать, перед какими банками у Вас есть задолженность и в каком размере, сделать это можно, изучив свою кредитную историю. Кредитная история — это фактически досье, содержащее всю информацию о Ваших кредитах и займах, а также насколько дисциплинированно Вы обслуживали свои обязательства. То есть досье показывает, в каких банках или иных финансовых организациях Вы брали кредиты, платили ли Вы в срок или нарушали график, являетесь ли Вы созаемщиком или поручителем по обязательствам третьих лиц. Эти данные хранятся в специальных организациях — бюро кредитных историй (БКИ). Банки и микрофинансовые компании, как правило, направляют информацию в разные бюро. В бюро кредитных историй ежемесячно обращаются десятки тысяч россиян, так как именно от кредитной истории зависит, есть ли возможность получить новый кредит. Поэтому даже небольшие нарушения графика погашения кредита могут снизить кредитный рейтинг. Бывают ситуации, когда человек даже не знает о существовании у него финансовой задолженности. Чтобы избежать подобных неприятностей, после финальных выплат всегда следует брать справку о погашении долга.

Содержание статьи

Кто может запрашивать мою кредитную историю и для чего

Существует несколько вариантов: информация может быть интересна банкам, микрофинансовым организациям, кредитным потребительским кооперативам, а также потенциальным работодателям (в данном случае кредитный отчет предоставляется с согласия субъекта кредитной истории) или даже страховым компаниям. Банк может отказать Вам в кредите из-за плохой кредитной истории, а работодатель вряд ли захочет взять на серьезную должность человека с огромным количеством просроченных долгов. Поэтому, чтобы не получать отказы, периодически стоит проверять свою кредитную историю.

Как проверить свой кредитный рейтинг

Многих волнует вопрос, как самому бесплатно узнать кредитную историю через интернет. Ваши данные могут храниться сразу в нескольких БКИ. Чтобы узнать свою кредитную историю, нужно выяснить, в каких именно бюро она содержится. Для этого следует запросить информацию в Центральном каталоге БКИ. Проще всего это сделать через официальный онлайн-запрос:

- Через портал «Госуслуги». Для этого понадобятся паспорт и СНИЛС. Заполняем заявление в разделе «Сведения о бюро кредитных историй» и отправляем. В ответ Вы получите список всех БКИ, где есть Ваши данные.

- На официальном сайте Банка России. Для этого нужен код субъекта кредитной истории. Его можно найти в Вашем кредитном договоре. А если договора нет на руках, то уточнить в банках, в которых Вы брали кредиты. Еще один вариант — сформировать код заново в любом банке. Этот код нужно указать в запросе на сайте Банка России. Срок исполнения — 1 день. Вы получите письмо с указанием нужных Вам БКИ.

- Через Центральный каталог кредитных историй. Нужно отправить туда запрос, указав адреса электронной почты. В течение 3 дней придет ответ. В письме Вам сообщат о всех БКИ, где хранится Ваша история.

После получения списка бюро, нужно сделать запрос в каждое из них. По закону два раза в год Вы имеете право узнать кредитную историю бесплатно. Как подать заявку:

- Через сайт БКИ. Самый простой вариант. Нужно отправить онлайн-заявку. Для авторизации понадобится учетная запись на портале «Госуслуги». Документ Вы получите на email в течение 3 рабочих дней.

- В офисе БКИ. Нужно прийти в бюро с паспортом и заполнить заявление. Отчет получите сразу же на руки в бумажном виде.

- Телеграммой. Отправляется на официальный адрес БКИ. В ней нужно указать свои паспортные данные и email для получения отчета. Вашу подпись заверяет сотрудник почты. Срок исполнения — 3 рабочих дня.

- Письмом по почте в БКИ. Пересылка займет довольно много времени. Такой запрос обязательно должен быть заверен нотариусом.

Другие способы

Если кредитная история необходима срочно или чаще, чем два раза в год, придется заплатить. Для этого следует обратиться любым из перечисленных выше способов в БКИ и за дополнительную комиссию получить справку. Есть еще один способ самостоятельно узнать кредитную историю онлайн: сделать запрос через свой банк. Но при этом Вы должны точно знать, что он сотрудничает с теми БКИ, где хранится Ваша кредитная история. Оформить запрос можно через интернет или при личном визите в банк. Кроме того, существует немало компаний, которые за плату предлагают быстро узнать кредитную историю. Однако стоит с осторожностью относиться к передаче третьим лицам своих персональных данных.

Можно ли проверить кредитную историю по фамилии

Узнать кредитную историю бесплатно по фамилии невозможно. Любое бюро кредитных историй должно провести идентификацию клиента. Поэтому одной фамилии недостаточно. Причин невозможности выполнить такую проверку две:

- В кредитной истории содержатся охраняемые законом данные, доступные ограниченному количеству лиц. Поэтому для получения информации из БКИ нужно доказать свое право на такой запрос, представив соответствующие документы.

- Обычно бюро и банки для поиска нужного досье идентифицируют заемщика по нескольким характеристикам: Ф. И. О., данным удостоверяющего личность документа, адресу регистрации.

Могут ли быть ошибки

К сожалению, иногда случается так, что и у дисциплинированного заемщика обнаруживается плохая кредитная история. Причины могут быть следующие:

- Кредитная история еще не обновилась. Убедитесь, что прошел пятидневный срок со дня закрытия кредита.

- Не закрыта кредитная карта. Если Вы погасили кредит по карте, не забудьте ее аннулировать. За обслуживание кредитной карты банк может взимать комиссию, поэтому, даже если Вы больше ею не пользуетесь — возникнет долг на счете.

- На счету остался остаток задолженности. Вы уверены, что давно погасили кредит, но оказывается, что осталась небольшая непогашенная сумма за страховку или комиссию.

- Ошибка сотрудника. Например, опечатка. Или информация ошибочно попадает в досье к однофамильцу. В результате на Вас может числиться чужой долг.

- Несуществующий кредит. Банк одобрил заемщику кредит и поспешил передать сведения о нем в БКИ. Человек передумал, не взял деньги, но в БКИ уже числится непогашенный кредит.

Как исправить ошибку в кредитной истории

Именно из-за возможных ошибок рекомендуется периодически проверять и контролировать свою кредитную историю, особенно если планируете брать крупный заем. Если ошибка все же обнаружена, проще всего прийти в бюро и заполнить заявление об оспаривании. Не забудьте взять с собой документы, подтверждающие Вашу правоту: справку о погашении задолженности от банка, квитанции об оплате. Если Ваша правота подтвердится, то бюро исправит ошибку. В противном случае проблему можно решить только через суд.

Как улучшить кредитную историю

Плохую кредитную историю невозможно удалить, но можно исправить. Для этого достаточно в течение 2–3 лет брать небольшие займы и вовремя их погашать. Так Вы создадите новую положительную историю взаимоотношений с кредиторами. Вскоре Вас вновь причислят к надежным клиентам. Есть способы повысить свой кредитный рейтинг, даже если долг передан коллекторам. Работа с официальным коллекторским бюро может помочь должнику не только выплатить долг, но и улучшить кредитную историю.

Компания «ЭОС» имеет огромный опыт работы с финансовыми обязательствами граждан. Мы всегда идем навстречу клиентам и ответственно относимся к решению их задач. Если у Вас возникнут какие-либо вопросы, специалисты «ЭОС» с радостью ответят на них по телефону горячей линии 8-800-200-17-10.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Как узнать последние операции по карте Сбербанка

История платежей может очень много рассказать об экономности и планировании семейного бюджета. Поэтому стоит периодически с ней сверяться. Решили начать экономить или наконец-то разобраться, на что постоянно тратится зарплата? Или деньги сами собой пропали с карты, и вы хотите понять, куда?

Самое время обратиться к выписке по карте Сбербанка. Это позволит узнать, куда, когда и как уходят деньги. И способов для этого очень много.

Виды банковских выписок

Прежде чем запрашивать историю платежей, необходимо задуматься, как много информации нужно для анализа. Поскольку банковская выписка может быть разной:

- Мини-выписка. По сути, она показывает только несколько последних операций, предоставляя минимум информации. Как правило, можно узнать всего 10 операций, сумму и дату проведения, и не больше;

- Расширенная банковская выписка. Полноценный способ информирования о транзакциях со счета. Позволяет просмотреть все операции с момента открытия счета или карты. При этом можно будет узнать не только сумму и дату, но и адреса банкоматов;

Последние операции по карте Сбербанка проще смотреть в виде мини-выписок, если достаточно просто помнить, где и сколько было потрачено за последнее время (например, чтобы занести сумму в перечень доходов или расходов в программу или тетрадочку). А вот если нужно полноценное информирование – понадобится расширенная выписка.

Как узнать последние операции по карте Сбербанка

Российский Сбербанк постарался предоставить пользователям максимальное количество возможностей для контроля своего лицевого счета. У банка есть множество инструментов для наблюдения, доступных всем слоям населения – от пенсионеров до подростков, которым только разрешили заводить банковские карточки.

Через «Сбербанк Онлайн»

Интернет-ресурс банка, позволяющий непосредственно управлять счетами и картами, также дает возможность просмотреть последние расходы по ним. Для этого необходимо:

- Создать Личный кабинет в «Сбербанк Онлайн» , если этого еще не было сделано ранее;

- Авторизоваться при помощи постоянного или одноразового пароля;

- Нажать на название карты;

- В новом окне выбрать вкладку «Последние операции» .

Здесь будет доступна выписка о последних десяти операциях. Система покажет, где была совершена покупка (или откуда пришло пополнение на карту), дату проведения операции и сумму с точностью до копейки.

При этом можно заказать и детализованный отчет обо всех операциях, проводимых с картой. Для этого нужно:

- На той же самой вкладке кликнуть на едва заметную надпись «Заказать отчет на e-mail» ;

- Вписать адрес своей электронной почты;

- Выбрать период, за который необходимо прислать информацию (месяц, неделя и произвольно);

- Кликнуть на «Заказать» .

После чего необходимо немного подождать. И отчет придет на указанный e-mail адрес. А если возможности ждать нет, то рядом с заказом на почту есть кнопка «Банковская выписка». На нее необходимо нажать, а затем выбрать желаемый период выписки.

Для появления отчета нужно разрешить браузеру показывать всплывающие окна! Потому что иначе окно от «Сбербанк Онлайн» просто не будет работать.

Также есть возможность посмотреть операции, совершенные только через «Сбербанк Онлайн». Для этого есть отдельный пункт в «Личном меню». Достаточно на главной странице перевести взгляд вправо – и сразу на глаза попадется пункт «История операций Сбербанк Онлайн». На него-то и нужно кликнуть. Затем нажать на «Расширенный поиск» и ввести один или все параметры, по которым нужно искать (сумма, период, название или другие).

Через Мобильный банк

Для запроса выписки по счету карты Сбербанка через телефон необходимо предварительно подключить Мобильный банк. Если вы не помните, работает ли он, то это легко можно проверить: отправить на номер 900 SMS-сообщение со словом «СПРАВКА» (естественно, без кавычек). В ответном сообщении придет список подключенных карт.

Если услуга подключена, то достаточно просто отправить на этот же номер SMS с текстом «Выписка ****» (без кавычек, звездочки – последние 4 цифры на банковской карте), чтобы на номер телефона пришло ответное сообщение с последними десятью операциями. Будет указан только тип операции (снятие, покупка и т.д.). Вместо слова «Выписка» можно использовать также «История», «02», «Istoria», «Vypiska», «History».

Внимание! Запрос через Мобильный банк будет стоить 15 рублей, если подключен «Экономный пакет». В случае «Полного пакета» выписка бесплатна.

К сожалению, таким образом невозможно получить полную банковскую выписку. Хотя оно и понятно – SMS-сообщение имеет ограничение по длине, да и память телефона не бесконечна.

В офисе Сбербанка

Офис банка предлагает только расширенную выписку из лицевого счета. С мини-выписками в отделении возиться никто не станет. Для получения необходимой информации достаточно просто прийти в офис учреждения. При этом с собой обязательно нужно иметь паспорт и непосредственно саму карту.

В банке потребуют написать заявление на получение расширенной банковской выписки. После чего банк найдет и выдаст распечатанную выписку за указанный в заявлении период. Кроме того, выписку можно заказать и на почту, а также оформить в отделении ежемесячное информирование о транзакциях.

На выполнение операции потребуется определенное количество времени. Стоит это учитывать – заявления не обрабатываются в один момент, да и на поиск информации нужно время.

В банкомате

Сделать выписку по карте Сбербанка можно также в любом банкомате эмитента. Услуга это платная и будет стоить 15 рублей. Их спишут с карты в момент получения запроса. Банкомат способен выдать операции за последние 3 месяца в довольно краткой форме, но при этом не более 10 операций. Будет показано, сколько было снято, в какой валюте и за какую дату.

Для получения выписки таким образом необходимо:

- Найти банкомат Сбербанка;

- Вставить в него карточку, по которой нужна информация, и ввести ПИН;

- Нажать на «Информация и сервис» (в других версиях ПО банкомата – «Запросить баланс» );

- Тапнуть по «История карты» (в других версиях ПО банкомата – «Получить мини-выписку»);

- Подтвердить, что готовы на списание комиссии в 15 рублей;

- Дождаться, пока банкомат распечатает чек.

На чеке будут распечатаны в очень краткой форме последние 10 операций с датами их прохождения. Ни места, где это было, ни точного времени никто здесь не даст. Даже не будет указано, что это за операция.

Через приложение в смартфоне

Сбербанк предлагает своим клиентам удобное мобильное приложение, которое позволяет легко управлять картами. Можно в режиме онлайн посмотреть остаток, перевести деньги другому человеку или пополнить счет мобильного телефона. А также провести другие операции, доступные в полноценных версиях сервисов.

Существуют два наиболее удобных приложения для мобильного телефона:

- «Сбербанк Онлайн»;

- «Мобильный банк».

Стоит рассмотреть каждое наиболее подробно.

Приложение «Мобильный банк» представляет собой удобно оформленный набор команд, доступных через SMS либо USSD-коды. Оно позволяет не запоминать комбинации и сообщения, чтобы получить максимум информации через телефон.

Это мобильное приложение работает с SMS-сообщениями и USSD-кодами. Ничего сверхъестественного оно не делает и напрямую с банком не связано.

Поэтому информацию там можно получить так же, как и в обычном «Мобильном банке», только в кратком виде. Чтобы это сделать, необходимо:

- Скачать приложение и установить его;

- Задать пароль для входа, чтобы защитить карту (или ввести, если оно уже было установлено);

- Нажать на главном экране на ту карту, которая необходима;

- Прочитать во всплывшем окне выписку.

Показаны 10 последних операций в достаточно схематичном виде: дата, сумма и вид операции.

Второе приложение – «Сбербанк Онлайн», оно обладает более полным функционалом по сравнению с «Мобильным банком». Чтобы посмотреть в нем выписки, необходимо:

- Скачать и установить приложение;

- Подождать, пока приложение проверит телефон на безопасность;

- Задать в нем пароль для защиты (или ввести его, если программа уже скачана на телефон);

- Авторизоваться в профиле «Сбербанк Онлайн»;

- Нажать на необходимую карту в соответствующем разделе;

- Пролистать до мини-выписки из последних 10 операций по карте.

Также в приложении можно просмотреть полную банковскую выписку. Для этого необходимо найти кнопку «Полная банковская выписка», после чего в новом открывшемся окошке выбрать период и способ получения информации. В случае необходимости можно сделать скриншот прямо с экрана мобильника.

Внимание! Нельзя скачивать такие приложения из сторонних источников! Только Google Play для смартфонов на Android или AppStore для техники Apple! В противном случае можно остаться без денег, поскольку часто недобросовестные пользователи встраивают в приложения из сторонних источников вирусы. В официальных же магазинах все программы проверены!

Виды выписок, которые можно получить тем или иным способом

Небольшая сравнительная таблица о том, где какой вид банковской выписки можно получить.

Как следить за своими расходами на карте сразу

К слову, лучшим решением для безопасности финансов и личного бюджета будет постоянный контроль. Поскольку в таком случае не придется читать банковские выписки за длительный период, постоянно путаясь в цифрах и датах.

И его можно настроить сразу несколькими способами:

- Получать информацию через мобильные приложения – «Сбербанк Онлайн» и «Мобильный банк» позволят ознакомиться с состоянием карт в любой точке мира;

- Настроить SMS-информирование о поступлениях и расходах – Мобильный банк через SMS будет присылать информацию о прошедших только что операциях, позволяет сразу же заметить «чужую» транзакцию и сразу обратиться в банк;

- Заказать ежемесячную выписку по картам и счетам на e-mail – каждый месяц от банка будет приходить письмо с таблицей по транзакциям на карте;

- Не выбрасывать чеки из банкоматов или переписывать информацию с них – простенький способ, когда нужно бумажное подтверждение;

- Установить специальные приложения для контроля дохода-расхода – метод, позволяющий следить за личным бюджетом. Впрочем, туда можно забить не только карты, но и другие носители денег (электронные кошельки, наличные и так далее).

Если речь идет о безопасности карты Сбербанка, то лучшими способами считаются приложение «Мобильный банк» и SMS-информирование. Их легко настроить их таким образом, чтобы можно было в любой момент посмотреть расходы по карте.

Кроме того, через сообщения можно получить информацию о снятии денег с карты или зачислении на нее через секунду после того, как это было сделано. Для этого необходимо подключить полный пакет Мобильного банка. Экономный, к сожалению, такого функционала не имеет.

Как узнать просрочки по кредиту?

Согласно финансовому словарю просрочкой называют нарушение сроков выполнения взятых на себя обязательств и применяют этот термин как по отношению к заемщику, так и по отношению к кредитной организации. Однако в большинстве случаев на бытовом уровне просрочкой называют своевременно невнесенный платеж по кредиту. В том числе и на основании данных о таких платежах банки оценивают возможность выдачи нового займа обратившемуся к ним клиенту и принимают решение о его кредитовании или отказе.

Какие бывают просрочки по сроку

Кредитные организации по-разному оценивают критические сроки для просрочек и по-разному отображают их в своих отчетах. В кредитной истории (далее – также «КИ») обычно анализируют просрочки в разрезе таких сроков:

До 30 дней

- Сразу предупреждать своего кредитного специалиста о том, что будет задержка платежа.

- Если стало понятно, что изменились обстоятельства и с этого момента нет возможности вносить платежи в указанный срок, срочно обсуждать варианты решения проблемы с банком (например, перенос даты внесения платежа и т. д.)

До 60 дней, до 90 дней и до 120 дней

- Идти на контакт с банком.

- Вносить платежи любыми возможными суммами (для банка важно видеть, что заемщик старается выполнить свои обязательства).

- Выяснять у банка возможные способы уменьшения размера платежа в связи с изменившимися обстоятельствами (реструктуризация кредита, кредитные каникулы и т. д.), а также другие доступные способы уменьшения финансовой нагрузки по кредиту (отмена штрафов или пени, пролонгация кредита).

Свыше 120 дней

- Регулярно общаться со своим кредитным специалистом.

- Выполнять все рекомендации банка по погашению задолженности.

- Соглашаться на предложенный кредитной организацией способ решения этой проблемной ситуации.

- Оплачивать при первой возможности все оговоренные с банком суммы.

- В случае игнорирования требований банка быть готовым к штрафам, пеням, увеличению процентной ставки, досрочному погашению долга, привлечению к погашению кредита поручителя, продаже залогового имущества, общению с коллекторами и судебному процессу.

Какие бывают просрочки по отношению к текущей ситуации

Кредитные просрочки в зависимости от их актуальности делятся на две категории:

- Открытые – просрочки, имеющиеся сейчас по действующему кредиту;

- Закрытые – просрочки, которые были в прошлом, но по состоянию на сегодняшний день уже неактуальные, поскольку все необходимые платежи банку осуществлены.

Как и где узнать просрочки по своему кредиту

Получить информацию о своих просрочках можно несколькими путями:

1. Обратиться к своему кредитному специалисту

Если есть действующий кредит и в процессе его погашения возникли просрочка, этот вопрос лучше всего сразу обсуждать с представителем банка. Он не просто даст исчерпывающую информацию о суммах и сроках, но и попробует найти решение для успешного и быстрого завершения этой неприятной ситуации.

2. Заказать кредитную историю

Этот отчет позволяет узнать не только информацию по текущим кредитам, но и по всем ранее взятым. Раз в год его можно при использовании способов, указанных в законе РФ о кредитных историях, получать бесплатно. При повторном обращении или при желании сэкономить время, чтобы узнать свою КИ, нужно будет внести определенную плату. Стоимость сервиса определяется организацией, предоставляющей эту услугу. Злоупотреблять частыми запросами на предоставление кредитной истории не стоит, поскольку в большинстве случаев они отображаются в КИ и формируют негативное отношение банка к клиенту.

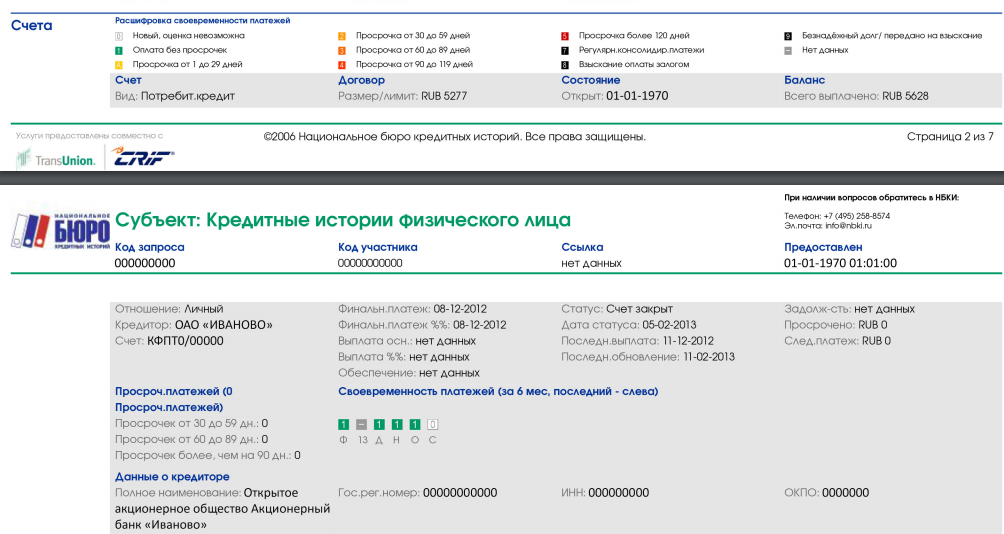

В приведенном выше фрагменте из кредитной истории, которую формирует БКИ «НБКИ», видна следующая информация:

- цветная расшифровка типов кредитных просрочек по срокам (от светло-серого до черного);

- уровень ответственности клиента при погашении конкретного займа (за 6 мес. в цветном графике были только серые и зеленые квадраты, что указывает на выплаты без просрочек);

- количество просрочек по срокам (поскольку платежи вносились своевременно, напротив просрочек сроком до 60, до 90 и свыше 90 дней стоят ноли).

3. Заказать кредитный рейтинг

Кредитный рейтинг относится к платным услугам, но, как правило, стоимость такого сервиса символическая. При этом в рейтинге есть не только вся необходимая информация о просрочках, но и скоринговый балл. Он позволяет правильно оценить свои шансы на получение того или иного кредита. Кроме того, запрос кредитного рейтинга не отражается в КИ независимо от количества запросов и соответственно не ухудшает ее.

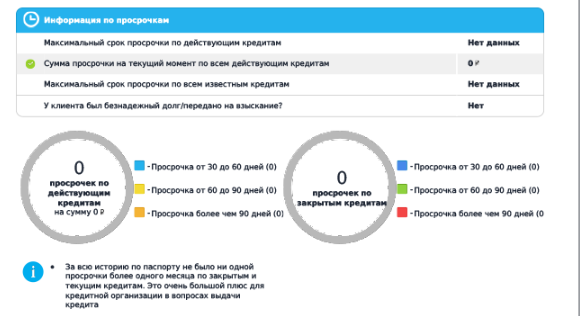

В приведенном фрагменте кредитного рейтинга отображены все необходимые для анализа просрочек данные:

- наибольший срок и сумма просрочки по текущим кредитам (в этом случае просрочек нет, поэтому сумма равна нолю);

- наибольший срок просрочки по всем кредитам в целом (здесь просрочек не было вообще);

- наличие безнадежных долгов (при отсутствии просрочек долг не может быть безнадежным);

- цветная наглядная схема с расшифровкой сроков просрочек отдельно по действующим и выплаченным кредитам (тут везде 0);

- резюме (отсутствие просрочек – положительная характеристика для заемщика).

Чтобы узнать информацию о просрочках по кредитам, можно воспользоваться любым из предложенных способов. Однако самым универсальным является заказ кредитного рейтинга, поскольку он отображает информацию и о прошлых, и о действующих кредитах, а его запрос не ухудшает кредитную историю.

Какими способами мошенники похищают деньги с карт. Как не стать жертвой

За первое полугодие 2020 года мошенники украли у банковских клиентов с их карт и счетов 4 млрд руб., совершив более 360 тыс. несанкционированных операций. Из этой суммы банки смогли вернуть пострадавшим только 12,1% (около 485 млн руб.), а общий объем похищенных средств больше показателей аналогичного периода прошлого года на 39%.

Какие схемы мошенничества получили наиболее широкое распространение и как не стать их жертвой — в обзоре РБК.

Способы хищения денег с банковских карт

Самым распространенным способом мошенничества является социальная инженерия — методы обмана и введения клиентов в заблуждение с целью кражи денежных средств. По данным ЦБ, в первом полугодии 2020 года на нее пришлось 83,8% случаев от общего числа атак. Традиционно мошенники звонят банковским клиентам под видом «службы безопасности банка» или «службы финансового мониторинга» и сообщают о том, что по карте якобы совершена подозрительная операция. Под предлогом спасения денежных средств они заставляют клиента совершить ряд действий, чтобы украсть деньги с его счета. Контактную и персональную информацию о клиентах злоумышленники получают, покупая «слитые» базы в даркнете (теневой сегмент интернета. — РБК) либо находя их там же в свободном доступе. Также для убедительности они могут звонить с подменных номеров банков и других структур. Далее схема мошенничества развивается по нескольким сценариям.

- Мошенники выманивают платежные данные карты (16-значный номер, имя владельца, срок действия и трехзначный код на обратной стороне, а также код из СМС от банка) либо обманом узнают данные для входа в личный кабинет.

- Иногда мошенники в процессе звонка просят установить на телефон специальное приложение якобы для лучшей защиты — им оказывается программа удаленного доступа и управления, с помощью которой можно зайти в личный кабинет онлайн-банка жертвы и перевести оттуда деньги на свой счет.

- Программы удаленного доступа помогают не только украсть все имеющиеся деньги, но и оформить в мобильном приложении предодобренный кредит, если такой продукт предлагается клиенту, а затем вывести и заемные средства.

- Также во время звонка мошенники убеждают своих жертв снять деньги в банкомате и зачислить их на специальный счет для «спасения средств». Некоторые злоумышленники, «заботясь» о клиенте, заказывали своим жертвам такси до ближайшего банкомата.

В последнее время стали появляться более сложные схемы: к звонкам от «банковских работников» добавились звонки от «правоохранительных органов», которые «подтверждают», что кто-то пытается украсть деньги клиента, поэтому их надо спасти путем перевода на «безопасный» счет. Также злоумышленники начали звонить от имени бюро кредитных историй и сообщать, что обнаружили попытки оформления кредитов с использованием паспорта жертвы.

- Злоумышленники могут перевыпускать сим-карты, воспользовавшись ошибкой или недобросовестностью сотрудников салонов связи: для этого достаточно знать Ф.И.О. и номер телефона потенциальной жертвы. «Злоумышленник приходит в салон сотовой связи и просит перевыпустить сим-карту, в качестве документа предъявляет подделанные копию паспорта или доверенность. Получив желаемое, он устанавливает карту в телефон и пытается привязать этот номер к мобильному банкингу. Обычно для этого необходимо ввести одноразовые коды несколько раз», — описал типичный сценарий ведущий эксперт «Лаборатории Касперского» Сергей Голованов.

Во время пандемии и перехода многих процессов в онлайн-формат киберпреступники также активизировались в интернете, предупреждал ЦБ. По данным регулятора, за первое полугодие 2020 года мошенникам удалось украсть в интернете свыше 2 млрд руб., то есть более 50% из общего объема похищенных за этот период средств.

- Мошенники рассылают поддельные письма от магазинов, предлагая скидки на различные товары, или создают копии сайтов известных брендов. Таким образом они получают платежные данные карт, если клиент вводит их на мошенническом сайте. При переходе по ссылке в таком письме есть риск заразить устройство вирусом, который даст доступ ко всей информации на нем.

- Мошенники обещают интернет-пользователям крупную сумму выигрыша или выплаты, но перед этим просят заплатить небольшую «комиссию» либо осуществить «закрепительный платеж» (такой тип мошенничества называют скамом). Самыми распространенными видами таких преступлений в 2020 году, по данным «Лаборатории Касперского», стали рассылка сообщений на тему различных социальных выплат, в том числе связанных с коронавирусной инфекцией; создание сайтов с досками объявлений, сервисами доставки или заказа еды; сайты с опросами от имени якобы крупных компаний и брендов с обещанием вознаграждения. Размер фейковых выплат в объявлениях преступники не завышают, чтобы предложение казалось реалистичным. Когда человек проходит все этапы опроса или анкеты, его просят перевести «закрепительный платеж» (около 300 руб.) — никаких денег он не получает, а «комиссия» уходит злоумышленникам.

- Мошенники создают поддельные сайты банков, чтобы узнать данные для входа в личный кабинет.

По данным «Лаборатории Касперского», в 2020 году активно росли объемы телефонного мошенничества и скама. С января по ноябрь компания обнаружила почти 86 тыс. скам-ресурсов, из них 62,5 тыс. были заблокированы во втором полугодии. Особенно распространено такое явление в русскоязычном сегменте интернета. По подсчетам компании, потенциальный ущерб от мошенничества мог бы превысить 13 млрд руб., если бы каждая заблокированная попытка перехода пользователя на подобный ресурс повлекла за собой обман хотя бы одного человека.

В России в этом году среди всех входящих звонков с неизвестных номеров доля спама составила 63%, а доля звонков с подозрением на мошенничество — 5,9%. При этом злоумышленники активно пользовались технологией подмены номера. Чаще всего они указывали телефоны финансовых организаций, государственных учреждений или юридических лиц. «Люди проводят все больше времени с телефоном под рукой и чаще берут трубку. Но при этом возможность принять взвешенное решение в разговоре у них есть не всегда. Часто злоумышленники использовали актуальную новостную повестку, чтобы вызвать доверие у жертвы», — объясняет Голованов.

Как не стать жертвой мошенников

- В случае звонка от «сотрудника банка», который просит предоставить персональную информацию или совершить какие-либо действия, рекомендуется сбросить вызов и перезвонить в свой банк по телефону, указанному на банковской карте или на официальном сайте. Банки не звонят с просьбой предоставить персональные данные или номера карт, не просят коды из СМС для отмены операции или подтверждения транзакции. Не предлагают перевести деньги «для сохранности» на специальные счета или установить программы удаленного доступа и управления устройством (TeamViewer, AnyDesk, RMS, RDP, Radmin, Ammyy Admin, AeroAdmin).

- Для безопасности в интернете рекомендуется пользоваться антивирусными программами, не переходить по ссылкам в сообщениях, содержащих щедрые предложения или присланных незнакомцами, при входе в интернет-банк обращать внимание на наличие в адресной строке https:// и значка закрытого замка (это означает безопасное соединение). При оплате товара в интернете необходимо обращать внимание на страницу платежной системы, на которую должен перенаправлять сайт продавца для ввода платежных данных.

- Если вы обнаружили, что стали жертвой мошенников, необходимо сообщить об этом банку (в течение суток с момента получения уведомления о совершении перевода) и заблокировать платежные средства, к которым мошенники могли получить доступ. Затем надо обратиться в полицию с заявлением о совершении в отношении вас противоправных действий. После того как обращение было направлено клиентом, кредитная организация обязана рассмотреть его в течение 30 дней, если транзакция совершена внутри страны, или 60 — если списание произошло за ее пределами, говорит управляющий партнер юридической компании «Иккерт и партнеры» Павел Иккерт.

Однако вернуть деньги, которые были украдены с помощью социальной инженерии, сложно, так как потерпевший добровольно подтверждал операции по своему счету и у банка есть основания отказать в возврате средств, предупреждает юрист. Клиент может обратиться в банк с требованием заблокировать мошенническую операцию, но, как показывает практика, в подавляющем большинстве случаев в отсутствие документов, подтверждающих факт совершения мошеннических действий, банк, скорее всего, ответит отказом. «Этот отказ можно оспорить в суде, но опять же, как показывает практика, если вы подтвердили операцию списания сами в порядке, установленном банком, шансы минимальны», — добавляет Иккерт.