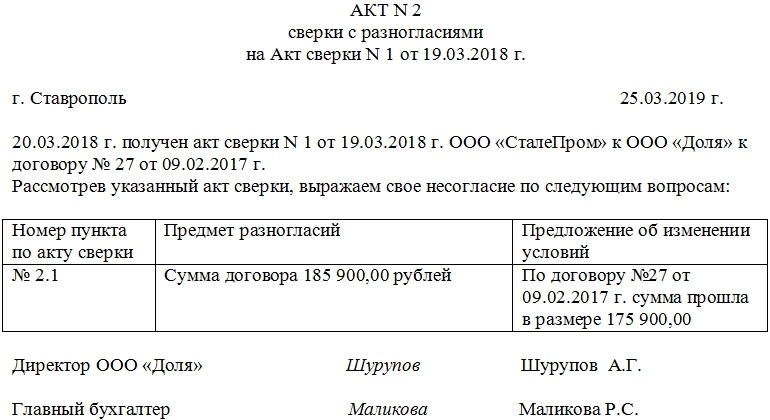

Акт сверки с разногласиями

Акта сверки с разногласиями всегда формируется в ответ на ранее сделанный акт сверки взаиморасчетов. Причина составления – одна из сторон не согласная с данными, предоставленными в первоначальном документе.

Акты сверки с разногласиями имеют хождение как между коммерческими структурами в период или после завершения договорных отношений, так и при взаимодействии предприятий с налоговой инспекцией и другими государственными учреждениями.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Наиболее частые причины разногласий

Причины разногласий в актах сверки могут быть самими различными. Они могут быть связаны с ошибками, допущенными бухгалтерами при расчетах, расхождениями в периодах отражения, неправильном указании основной документации и т.д.

При этом если в первоначальном акте сверки информация может быть достаточно общей, при выявлении в нем разногласий акт должен составляться уже в более детализированном виде.

Зачем нужен акт сверки с разногласиями

Акт сверки позволяет контролировать расчеты, произведенные между двумя организациями, избегать (умышленно или неумышленно допущенных) просрочек платежей и задолженностей.

Этот документ является крайне важным, поскольку он фиксирует все разногласия в плане финансовых взаимоотношений, которые существуют между двумя компаниями, а также способствует укреплению платежной дисциплины.

К содержанию и оформлению акта следует относиться очень внимательно, т.к. в некоторых случаях он обретает статус юридически значимого документа, например тогда, когда одна из сторон по каким-либо причинам надумает обратиться в суд.

Подписывать или не подписывать

У сотрудников некоторых предприятий, впервые столкнувшихся с расхождениями по акту сверки, часто возникает вопрос о том, нужно ли подписывать документ, с которым они не согласны.

Практика говорит о том, что лучше документы, с которыми не согласны, не визировать, поскольку личная подпись свидетельствует о согласии и оспорить это не удастся.

Если проблема возникла, то её следует обсудить по телефону, прийти к какому-то компромиссу, зафиксировать всё на бумаге и только в случае полного совпадения мнений, подписывать акт.

Кто составляет акт сверки с разногласиями

Как правило, обязанность по формированию акта сверки с разногласиями возлагается на работника бухгалтерского отдела, который ответственен за контроль платежей по договорам или налоговые расчеты. Он и ставит свою подпись под документом, а директор удостоверяет акт только тогда, когда все разногласия окончательно утрясутся.

Являясь материально-ответственным лицом, бухгалтер при формировании акта сверки должен досконально проверять все строки, имеющие ключевое значение:

- дату составления акта;

- период, который рассматривается; ;

- сальдо;

- ссылки на договоры и иные документы, если они играют роль в этом конкретном случае.

Образец акта сверки с разногласиями

На сегодня нет единого унифицированного бланка акта сверки с разногласиями, так что работники предприятий могут формировать его в произвольном виде или, если в организации есть разработанный и утвержденный шаблон документа – по его образцу. Важно только, чтобы по своему составу документ отвечал определенным нормам составления подобного рода документации, а по содержанию – включал в себя ряд определенных сведений.

В начало документа вписываются:

- его номер, дата составления;

- ссылка на акт сверки, по которому фиксируются разногласия.

Затем в основную часть вносятся:

- дата получения предыдущего акта сверки;

- наименования организаций, между которыми составлялся документ;

- при необходимости – номер и дата договора, по которому идет сверка.

Информацию о конкретных пунктах, с которыми одна из сторон выражает свое несогласие, удобнее оформить в виде таблицы. В неё вносятся номер пункта по акту сверки, предмет разногласия и своя версия. Затем подводится итог и документ подписывается.

Если к акту прикладываются какие-то дополнительные бумаги (копии договоров, протоколы, выписки и т.п.) их наличие нужно отразить в самом акте в виде отдельного пункта.

Тонкости, на которые надо обратить внимание при оформлении акта

Как и текст акта, так и его оформление, полностью отдаются на откуп представителям предприятий и организации. Иными словами, акт можно печатать на компьютере или писать от руки, делать на фирменном бланка компании или на обыкновенном листе А4 формата.

Важно, чтобы акт был заверен подписями представителей обеих сторон (при этом нужно, чтобы подписи были оригинальными – использование факсимильных автографов недопустимо).

Если в нормативно-правовых актах фирмы закреплено требование использовать для удостоверения документации штемпельные изделия (штампы или печати), значит, бланк акта нужно ими завизировать.

Акт составляется в двух экземплярах, но при необходимости можно сделать его заверенные копии. Сведения об акте надо внести в журнал учета документации.

Правила хранения акта

Должным образом подписанный и заверенный акт необходимо держать в числе прочих бухгалтерских документов, в отдельной папке. Длительность хранения определяется законом или внутренними нормативными бумагами организации.

Инструкция: готовим акт сверки с разногласиями

Акт сверки с разногласиями — документ, в котором стороны фиксируют состояние взаиморасчетов и выявленные расхождения. Его составляют за весь период действия договора или за конкретный промежуток времени.

Для чего оформляют акт разногласий

Стороны сверяют учетные данные, чтобы подтвердить фактическое состояние расчетов за определенный период — месяц, год, весь срок действия договора. Это не обязательно, но если в условиях договора есть требование о поверке, взаиморасчеты необходимо актировать. Если расхождений нет, заказчик и поставщик соглашаются с содержанием и подписывают документ. Если одна из сторон обнаружила расхождения, составляется протокол разногласий или акт расхождений.

В протоколе фиксируют любые расхождения — неучтенную оплату, технические или арифметические ошибки. Если разбирательства по задолженности дойдут до суда, то у несогласной стороны будут документальные доказательства собственной позиции. Кроме того, протокол разногласий пригодится и для налоговой проверки — если суммы по налогооблагаемым операциям у контрагентов не совпадают.

Кто и на основании чего его составляет

Актирование является обязательным, только если это закреплено договором. Во всех остальных случаях стороны проводят проверку учетных сведений по согласованию. Акт составляют по факту взаиморасчетов — на основании оплаты, проведенной в бухучете.

Принцип сверки таков: любая из сторон отражает учетные данные в одной таблице, а контрагент заполняет таблицу рядом собственными показателями. По правилам, актовые регистры составляют бухгалтеры. Подписывает документ либо ответственный бухгалтер, либо руководитель организации.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы оформить акт сверки расчетов с контрагентом.

Обычно таблица поверки делится на четыре части — дебет и кредит по каждому контрагенту. Кроме того, обязательно отражаются:

- период, за который сверяют сведения;

- договор, который заключили контрагенты;

- начальное и конечное сальдо, которое образовалось по результатам операций.

Конечное сальдо поверки — это разница между дебетом и кредитом. Если за установленный период есть и начальное сальдо, то конечный остаток рассчитывается так:

- КС — конечное сальдо;

- Дт — дебет;

- Кт — кредит;

- НС — начальное сальдо.

Плюс или минус зависит от того, где образовалось начальное сальдо. Если оно дебетовое, в формуле ставим плюс, если кредитовое — минус.

Как правильно составить акт

Унифицированной формы актового документа или протокола не предусмотрено. Это не обязательный бланк: стороны самостоятельно устанавливают необходимость его использования и форму, по которой его заполняют (письмо Минфина № 07-05-04/2 от 18.02.2005).

И еще один нюанс: акты сверок и разногласий не относятся к первичным документам по 402-ФЗ. Но чтобы присвоить им статус официальной бумаги, которую используют для доказательств в суде или налоговой, в эти документы необходимо включить все реквизиты, обязательные для первички (ч. 2 ст. 9 402-ФЗ от 06.12.2011).

Когда расхождений в поверке нет, то обе стороны подписывают актовый документ. Если контрагент согласен с учетными данными партнера (все сведения совпадают), он вправе не заполнять свою часть сверки. Но подпись поставить обязан, причем оригинальную и с расшифровкой, а не факсимильную. Оригинал подписи и является подтверждением полного согласия с взаиморасчетами на отчетную дату.

Если контрагент выявил расхождения, он их актирует. Инструкция, как заполнить протокол разногласий:

- Указать сведения о сторонах сделки.

- Сослаться на основной договор.

- Определить период поверки.

- Перечислить обнаруженные расхождения.

- Подписать и поставить печать, если организация использует ее в работе.

Разногласия приводят как в отдельном документе, так и в первичном акте. В документе сначала вносят информацию о расчетах, указав все операции за отчетный период. А ниже фиксируют расхождения. Подписывают актовый документ только после того, как уладят все спорные вопросы.

Вот шаблон — образец, как правильно оформить акт сверки взаимных расчетов с расхождениями, используйте его в работе:

к Акту сверки №_____ от «____» ______ ____г. (реквизиты акта сверки)

по договору ____________ №______от «___» _____ ____г.

(наименование и реквизиты договора)

г._____________________ (место составления протокола разногласий) «___» _______ ___г. (дата составления протокола разногласий)

Сверка расчетов с контрагентом

Акт сверки, как принято, составляют организации, между которыми установлено продолжительное сотрудничество. Если одна компания отгружала другой товар, выполняла для нее работы или оказывала какие-нибудь услуги, а вторая перечисляла ей за это денежные средства, причем скорей всего округленными суммами, то почти наверняка у одной из сторон образовалась задолженность. Как подтвердить эту задолженность – подписать с контрагентом взаимный акт сверки. О том, как это сделать расскажем в данной статье.

Акт сверки взаиморасчетов — это документ, в котором отражено состояние расчетов за определенный период времени между двумя контрагентами. Несмотря на то, что в законодательстве не прописана обязанность составлять акты сверок, рекомендуется делать это регулярно. Сверка расчетов с контрагентом избавит Вас от ошибок в бухгалтерском и налоговом учете.

Акт сверки взаиморасчетов свидетельствует о признании долга контрагентом. Причем в день подписания акта течение срока исковой давности прерывается и начинает идти заново (Постановление Президиума ВАС РФ от 12.02.2013 N 13096/12).

Законодательство не обязывает контрагентов сверять свои учетные данные для определения задолженности. Стороны сверку проводят по собственной инициативе. А результаты, полученные при сверке, оформляют специальным документом — актом.

Для чего нужен акт сверки расчетов

Своевременно и правильно оформленный акт сверки позволяет избежать неточностей в бухгалтерском и налоговом учете. Если задолженность, отраженная в акте сверки, совпадает по Вашим учетными данными, то это означает, что хозяйственные операции с указанным контрагентом отражены в учете верно и никакие платежи или отгрузки не пропущены и не «задвоены».

Помимо этого, акт сверки взаимных расчетов можно предъявить в суде в качестве доказательства наличия долга контрагента.

Также акт сверки является важным документом при списании задолженности по истечении срока исковой давности (общий срок исковой давности составляет три года согласно ст. 196 ГК РФ). При этом, по п. 2 ст. 200 ГК РФ по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения. То есть, срок исковой давности требования об оплате товара, работы или услуги начинается со дня, следующего за днем оплаты в соответствии с условиями договора. Однако срок этот прерывается и начинается заново, в частности со дня, когда должник совершил действия, свидетельствующие о признании им долга (ст. 203 ГК РФ). А подписание акта сверки расчетов как раз и относится к этому (смотри п. 20 Постановления Пленума Верховного Суда РФ от 12.11.2001 N 15, Пленума ВАС РФ от 15.11.2001 N 18). Таким образом, со дня подписания акта сверки расчетов срок исковой давности отсчитывается заново.

Есть и еще ситуация, когда сторонам обязательно потребуется составить акт сверки расчетов. Речь идет о взаимозачете. Если между компаниями заключены хотя бы два договора и по ним имеются взаимные задолженности, то проще заключить соглашение о взаимозачете задолженностей по данным договорам. А уточнить сумму взаимных задолженностей поможет акт сверки расчетов.

По правилам бухгалтерского учета все организации перед составлением годовой бухгалтерской отчетности должны проводить инвентаризацию имущества и обязательств. Среди имущества и обязательств выделяют такой вид как расчеты, инвентаризация которых так же проводиться в обязательном порядке. И самый удобный и быстрый способ инвентаризировать Ваши расчеты с контрагентами – это оформление актов сверок.

Период сверки расчетов

Перед началом сверки, необходимо определить период, за который следует учитывать данные. Если сверка расчетов уже проводилась контрагентами ранее, тогда все просто: данные для новой сверки берутся за период со дня окончания предыдущей сверки. Соответственно, задолженность на конец предыдущей сверки будет являться суммой долга на начало текущей сверки.

В случае, когда сверка между контрагентами проводится первый раз, самое правильное — включить в нее данные за весь период сотрудничества. Но это бывает не так просто: операций могло быть очень много. Тогда сверку лучше провести поэтапно. Стороны должны договориться, например, что сейчас будет проводиться сверка за период с начала текущего или прошлого года по сегодняшнюю дату. При необходимости они могут сделать сверку позднее за предыдущие периоды, если по результатам сверки не придут к единой сумме задолженности.

Порядок сверки

Акт сверки расчетов между контрагентами составляется по данным двух сторон. Однако на практике вряд ли бухгалтеры двух организаций найдут время, чтобы сидеть рядом и сверять учетные данные. Как правило, сверка проводится в таком порядке. Организация, являющаяся инициатором сверки, информирует другую компанию о необходимости проведения сверки и составления акта. Далее бухгалтер первой организации выводит по своим учетным данным сумму задолженности – формирует акт сверки (практически все программные продукты содержат в своем функционале данный документ) и сообщает об этом (передает акт сверки) представителю второй организации. Если вторая компания согласна с величиной задолженности, то сверку можно считать законченной. Бухгалтер первой организации оформляет акт сверки в 2-х экземплярах, подписывает его со стороны своей организации и передает на подпись во вторую компанию.

Если же у второй организации есть возражения по поводу суммы задолженности, то рекомендуем поступить по следующему алгоритму.

1. Бухгалтер первой организации заполняет только свою часть акта и пересылает документ бухгалтеру второй организации.

2. Бухгалтер второй компании вносит свою учетную информацию, и таким образом выявляются расхождения.

3. Сторона, допустившая ошибку в учете, корректирует свои учетные данные.

4. Бухгалтер первой организации формирует новый, уже скорректированный, акт сверки расчетов, включив в него данные обеих сторон договора. Акт формируется в двух экземплярах и уже не содержит расхождений.

5. Акт сверки подписывают руководители обеих организаций и ставят печати.

Иногда акт сверки может быть подписан с расхождениями. Такие ситуации могут возникать, например, когда период, за который сверяются компании, уже «закрыт», то есть сформирована бухгалтерская (финансовая) отчетность.

Отметим, что Вам не обязательно проводить сверку расчетов со всеми контрагентами. Сделайте выборку по количеству операций или по размерам сумм.

Если контрагент не желает сверяться, все равно направьте ему составленный Вами акт. И сделайте оговорку о том, что при молчании контрагента в течение недели Вы будете считать, что он с долгом согласен. Проигнорировать такой акт Вашему партнеру будет сложно. А чтобы подобных проблем у Вас впредь не возникало, изначально в договор включайте условие о том, что сверку проводить обязательно. Также в договоре целесообразно предусмотреть детальный порядок этой процедуры

Что отражается в акте сверки

Унифицированной формы акта сверки расчетов не существует (Письмо Минфина России от 18.02.2005 N 07-05-04/2). Поэтому советуем разработать свой бланк и утвердите его в качестве приложения к учетной политике.

Приведем список реквизитов, которые должен содержать акт сверки расчетов:

1) наименование документа;

2) период, за который проводится сверка;

3) наименования сторон;

4) даты подписания акта;

5) реквизиты договора, по которому проводится сверка;

6) ссылки на первичные документы (накладные, акты приема-передачи результатов выполненных работ/оказанных услуг, платежные поручения, кассовые ордера и т.д.);

7) суммы операций (факта хозяйственной жизни) в денежном выражении;

начальное и конечное сальдо в денежном выражении;

начальное и конечное сальдо в денежном выражении;

9) подписи сторон и Ф.И.О. лиц, подписавших акт;

10) печати сторон.

Вместе с тем отметим, что отсутствие какого-либо из перечисленных реквизитов автоматически не влечет недействительность акта.

Далее должны фигурировать данные, которые Вы сверяете. То есть, с одной стороны, это показатели Вашего учета. А с другой — информация Вашего контрагента. Руководствуйтесь тем, что в учете контрагентов операции по одному и тому же договору отражаются зеркально. Так, если у Вас в учете значится дебиторская задолженность, то у контрагента будет кредиторская. В налоговых терминах это будет приход и расход.

Кто подписывает акт сверки?

Акт сверки составляют в двух экземплярах — по одному для каждой из сторон. Он может быть подписан в качестве уполномоченных лиц единоличным исполнительным органом организации (генеральным директором, директором, президентом и т.д.), либо представителем, действующим на основании выданной таким органом доверенности.

Судебная практика. Представленные продавцом акты сверок взаимных расчетов признаны судами недопустимыми доказательствами, поскольку они подписаны в одностороннем порядке и не подтверждаются первичными бухгалтерскими документами (Определение ВАС РФ от 30.01.2013 N ВАС-48/13).

Суды не принимают в качестве доказательства акты сверки, подписанные неуполномоченными лицами.

Судебная практика. Акт сверки расчетов не принят судом в качестве доказательства прерывания срока исковой давности, поскольку подписан неуполномоченным лицом (Определение ВАС РФ от 09.01.2013 N ВАС-17480/12).

Даже главный бухгалтер не является лицом, имеющим право выступать от имени предприятия без доверенности.

Судебная практика. При отсутствии в деле доверенности, подтверждающей полномочия главного бухгалтера, его подпись на акте сверки не является признанием долга ответчиком, а сам акт — основанием для перерыва течения срока исковой давности (Определение ВАС РФ от 21.08.2013 N ВАС-11147/13).

Акт сверки

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

- По наименованию или артикулу товара.

- По договору.

- По конкретной поставке.

- По определённому промежутку времени.

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет недействителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как создать акт в Эльбе

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как составить акт сверки

Прежде чем составлять годовую отчетность, нужно провести инвентаризацию всех активов и обязательств. Расчеты с контрагентами требуют детальной проверки: суммы дебиторской и кредиторской задолженностей на балансе должны быть равны. Дебиторская задолженность относится к имуществу организации, а кредиторская — к финансовым обязательствам.

Что такое акт сверки

Выявить разногласия поможет сверка расчетов с контрагентами, которая оформляется актом сверки взаиморасчетов. В этом документе отражается:

- движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период;

- наличие или отсутствие задолженности одной стороны перед другой на определенную дату.

- он не подтверждает факт уплаты денежных средств другому лицу;

- его использование никак не изменяет финансовое положение сторон.

Как вести папку «Акты сверок»

- Чтобы избежать путаницы, разделите папку на две части. Акты сверок с поставщиками храните в первой, а с покупателями — во второй.

- Акты сверок должны быть заверены обеими сторонами.

- Составляйте акт в двух экземплярах: один останется у вас, а второй нужно отправить контрагенту.

- Удобно, когда документы расположены в алфавитном порядке по наименованию контрагента. Можно использовать буквенные разделители.

- Подшивайте акты сверок с одним контрагентом в хронологическом порядке.

- Проверяйте реквизиты, которые отразили в акте сверки.

Какие реквизиты включить в акт сверки

Единого перечня реквизитов нет, но есть судебная практика: некоторые реквизиты помогут подтвердить факт задолженности.К ним относятся:

- наименование и номер документа,

- наименования сторон сверки расчетов,

- даты составления и подписания акта каждой из сторон,

- период, за который проводится сверка,

- реквизиты договора, по которому проводится сверка,

- ссылки на первичные документы — накладные, акты приема-передачи выполненных работ или оказанных услуг, платежные поручения,

- суммы операций в денежном выражении,

- конечное сальдо,

- подписи сторон и ФИО лиц, подписавших акт.

.jpg)

.jpg) Подписать акт может руководитель организации, а по доверенности — главный бухгалтер или любой другой сотрудник. Если в акте нет подписи контрагента, сверка не считается проведенной.

Подписать акт может руководитель организации, а по доверенности — главный бухгалтер или любой другой сотрудник. Если в акте нет подписи контрагента, сверка не считается проведенной.

Что делать, если есть разногласия

Разногласия возникают, когда те или иные документы отражены в учете одной компании, но не отражены в учете контрагента.

Такое возможно, если:

- бухгалтер контрагента не получил документы;

- проводки по документам в одной компании были сделаны в одном периоде, а в другой ─ периодом раньше или позже.

Если документов нет в учете вашей компании

1. Проверьте, не проведены ли эти документы в другом периоде.

2. Узнайте у ответственного сотрудника компании, который работает с контрагентом,не забыл ли он передать документы по закупке в бухгалтерию.

3. Запросите дубликаты необходимых документов у контрагента.

Если документов нет в учете контрагента

Ваша компания — продавец, а покупатель не отразил в сверке ваши документы по отгрузкам на его адрес?

В этом случае убедитесь, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Затем проверьте, отправлены ли документы контрагенту.

Если вы все сделали правильно, неотраженный документ нужно добавить в акт сверки и подписать его с разногласиями. Если же есть проблемы именно на вашей стороне, сначала решите их. Потом уже или включайте документ, по которому есть расхождения в акт сверки, или соглашайтесь с суммами покупателя.

Ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель?