Договор дарения подарка сотруднику: образец

Существует ситуация, в которой законодательство обязывает работодателя заключить письменный договор дарения с сотрудником, получающим от своего работодателя подарок. О том, что это за ситуация, как оформить договор дарения и какими окажутся последствия его заключения — в нашем материале.

Когда договор дарения подарка обязателен?

Суть дарения заключается в безвозмездной передаче вещи кому-либо. При взаимоотношениях сотрудник-работодатель подарок, получаемый сотрудником, может быть связан либо с трудовыми достижениями (в этом случае он выполняет роль премии), либо с праздничной датой, не имеющей отношения к работе (днем рождения, новогодними праздниками, женским днем, выходом на пенсию).

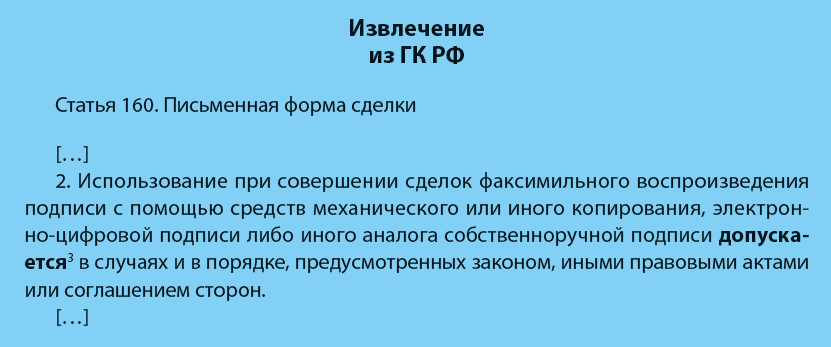

Дарение всегда предполагает заключение договора: он может быть как устным, так и письменным. Письменная форма становится обязательной, когда (п. 2 ст. 574 ГК РФ):

- дарителем является организация, а стоимость подарка превышает 3 тыс. руб.;

- договор содержит обещание подарить подарок в будущем.

Первая ситуация возможна только когда одаряемый является физлицом, поскольку между организациями дарение на сумму, свыше 3 тыс. руб., запрещено (подп. 4 п. 1 ст. 575 ГК РФ). Вторая ситуация встречается редко, но и исключать ее нельзя.

Запрета на заключение письменного договора по подарку, стоимостью меньше 3 тыс. руб., законодательство не содержит. Поэтому этот документ может оформляться при любой стоимости даримого. Если в качестве подарка сотруднику вручается премия и это предусмотрено положением о премировании — договор можно не заключать.

Договор дарения подарка сотруднику: образец

В обязательном порядке договор дарения нужно включить следующие реквизиты:

- дату и место заключения;

- данные о договаривающихся сторонах;

- информацию о подарке и его стоимости;

- условия его передачи и отказа от получения;

- процедуру документального оформления факта дарения и отказа;

- действия сторон при возникновении спорных моментов и особых ситуаций.

Условия об ограничении или отмене дарения в договор включаются не всегда, поскольку они неприменимы для обычных подарков небольшой стоимости (п. 1 ст. 576, ст. 579 ГК РФ), к которым чаще всего относятся подарки, вручаемые сотрудникам.

У сотрудника есть право отказаться от подарка до момента его вручения (п. 1 ст. 573 ГК РФ). Для этого ему нужно написать письменное заявление (п. 2 ст. 573 ГК РФ). У работодателя при этом возникает право требовать возмещения причиненного отказом ущерба (п. 3 ст. 573 ГК РФ).

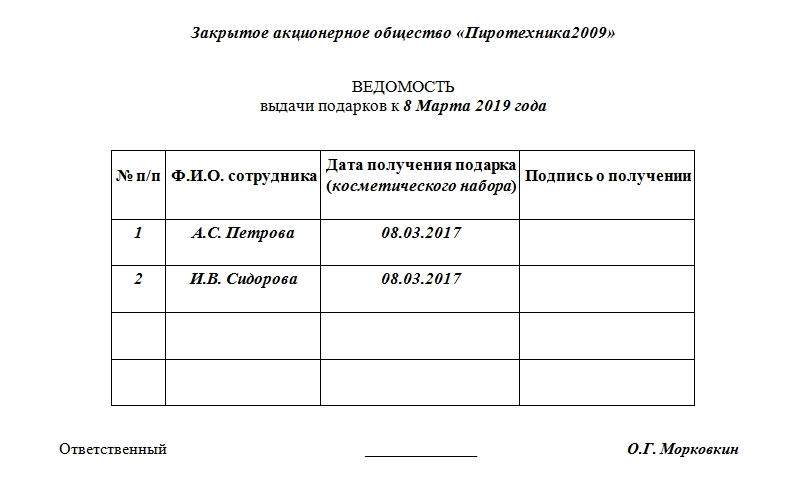

Когда подарки дарятся сразу нескольким работникам, договор можно оформить одновременно со всеми. Документом, фиксирующим факт вручения подарка, в этом случае выступает ведомость, а не акт приемки-передачи.

Последствия заключения договора дарения с сотрудником

После заключения договора дарения налоговики могут:

- на рыночную стоимость подарка, поскольку безвозмездная передача равнозначна реализации (подп. 1 п. 1 ст. 146 НК РФ). Но сделать это должны только работодатели-плательщики НДС и только в отношении подарков, не расцениваемых как премия.

- Удержать НДФЛ с общей стоимости подарка свыше 4 тыс. руб. за год (п. 28 ст. 217 НК РФ). Установить такое превышения можно только, если ведется учет стоимости подаренного по каждому сотруднику. Стоимость подарков-премий, войдет в состав оплаты труда по каждому работнику и НДФЛ будет считаться от всего дохода сотрудника.

- Начислить страховые взносы на стоимость подарка, сделанного за трудовые достижения. На подарки иного назначения взносы начислять не нужно, т. к. договор дарения заключается в соответствии с правилами ГК РФ. А выплаты по договорам ГПХ, заключаемым в связи с переходом права собственности на имущество, не признаются объектом обложения страховыми взносами (п. 4 ст. 420 НК РФ).

Таким образом, налоговых последствий избежит работодатель, не являющийся плательщиком НДС, при дарении подарков по поводам, не связанным с трудовой деятельностью и когда общая стоимость подаренного за год не превысит для конкретного сотрудника 4 тыс. руб.

Учесть расходы по подаркам, не связанным с трудовой деятельностью, придется за счет чистой прибыли работодателя. Стоимость подарка-премии, вместе с начисленными на нее страховыми взносами, войдет в расходы на оплату труда, учитываемых при начислении налога на прибыль или УСН 15%.

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Договор дарения на подарки детям сотрудников образец

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация к различным праздникам передает своим работникам на безвозмездной основе (дарит) подарочные карты гипермаркетов. Например, к Новому году каждый сотрудник получил по две подарочные карты гипермаркета «Лента» (каждая на 1000 руб.), подарочные карты магазина «Детский мир» (каждая на 1000 руб.) — по одной на каждого ребенка сотрудника. Каждая безвозмездная передача оформляется отдельными приказами.

Нужно ли в данных ситуациях составлять договоры дарения?

Рассмотрев вопрос, мы пришли к следующему выводу:

Если стоимость подарка превышает 3000 рублей, то договор дарения по закону должен быть заключен в письменной форме. Полагаем, что таким договором может быть признан и приказ по организации, если он будет подписан одаряемыми сотрудниками.

Если стоимость подарка не превышает указанной суммы, то договор дарения может не оформляться письменно, хотя и в этой ситуации не исключены споры с проверяющими органами.

Обоснование вывода:

Согласно п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. Заметим, что, с точки зрения гражданского законодательства, деньги относятся к категории движимых вещей (ст. 128, п. 2 ст. 130 ГК РФ). Законодательство не запрещает работодателям заключать со своими работниками договоры дарения, во исполнение которых работникам в качестве подарка передается то или иное имущество.

Согласно п. 1 ст. 574 ГК РФ дарение, сопровождаемое передачей дара одаряемому, может быть совершено устно, за исключением случаев, предусмотренных п.п. 2 и 3 той же статьи. В свою очередь, п. 2 ст. 574 ГК РФ предусматривает, что договор дарения движимого имущества должен быть совершен в письменной форме в случаях, когда дарителем является юридическое лицо и стоимость дара превышает 3000 рублей либо когда договор содержит обещание дарения в будущем. В этих случаях договор дарения, совершенный устно, ничтожен.

Из описанных случаев под предусмотренный подпадает только один: подарки работникам на Новый год, содержащие по 3 подарочные карты магазинов, каждая на 1000 рублей, то есть в совокупности уже 3000 рублей, и дополнительно по новогоднему подарку в иной форме на каждого ребенка сотрудника. В этом случае превышение установленного законом происходит, даже если у сотрудника только один ребенок, а тем более — если больше.

Безусловно, в отсутствие претензий с обеих сторон гражданско-правовых последствий ничтожности договора дарения на сумму больше 3000 рублей в устной форме может и не наступить.

Однако в любом случае возможно предъявление претензий со стороны контролирующих органов в связи с тем, например, что согласно абзацу второму пп. 1 п. 1 ст. 419, п. 4 ст. 420 НК РФ организации, производящие выплаты и иные вознаграждения физическим лицам в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, являются плательщиками страховых взносов. В то же время стоимость подарка работнику не является объектом обложения страховыми взносами, поскольку его вручение происходит не по основаниям, перечисленным в п. 1 ст. 420 НК РФ, а по договору, предусматривающему переход права собственности или иных вещных прав на имущество (смотрите также письма Минфина России от 21.03.2017 N 03-15-06/16239, от 20.01.2017 N 03-15-06/2437, постановления ФАС Уральского округа от 16.05.2014 N Ф09-2252/14, ФАС Поволжского округа от 29.04.2014 по делу N А65-15922/2013, ФАС Восточно-Сибирского округа от 30.10.2013 N Ф02-5148/13).

Соответственно, договор дарения, заключаемый работодателем и работником, стоимость подарка по которому превышает 3000 рублей, должен быть заключен в письменной форме.

Вместе с тем это не означает, что такой договор должен быть заключен путем составления и подписания отдельного документа для каждого работника.

В соответствии с п. 2 ст. 434 ГК РФ договор в письменной форме может быть заключен как путем составления одного документа, подписанного сторонами, так и путем обмена письмами, телеграммами, телексами, телефаксами и иными документами, в том числе электронными документами, передаваемыми по каналам связи, позволяющими достоверно установить, что документ исходит от стороны по договору. Кроме того, на основании п. 3 ст. 434 ГК РФ письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в порядке, предусмотренном п. 3 ст. 438 ГК РФ, которым установлено, что совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.) считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

В постановлении ФАС Поволжского округа от 18.03.2014 N Ф06-3714/13 указано, что в конкретной рассматриваемой ситуации письменная форма договора дарения была соблюдена, поскольку судами установлено, что подарки каждому работнику общества передавались на основании приказа и по ведомости, где проставлена подпись каждого работника, которые тем самым принимали оферту, изложенную в названном приказе (определением ВАС РФ от 09.06.2014 N ВАС-6555/14 в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора отказано).

Если же стоимость подарка каждому из работников не превышает 3000 рублей, договор дарения может быть заключен и в устной форме (смотрите также постановление ФАС Центрального округа от 01.08.2012 N Ф10-2500/12, постановление ФАС Поволжского округа от 13.03.2014 N А65-12595/2013).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Серков Аркадий

Ответ прошел контроль качества

17 января 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Оформляем передачу подарков детям сотрудников

Подарки детям сотрудником могут передаваться на основании договора дарения или распоряжения руководителя бюджетного учреждения.

В первом случае заключается договор дарения в письменной или устной форме и при передаче подарка составляется акт приема-передачи.

Во втором случае необходимо оформить:

- приказ (распоряжение) руководителя учреждения (в приказе отражаются лица, ответственные за приобретение и выдачу подарков, примерная стоимость одного подарка, источники финансового обеспечения расходов, сроки выдачи подарков);

- список сотрудников и детей, получающих подарки (может быть приложением к приказу или отдельным документом);

- ведомость, в которой работники учреждения будут расписываться за получение подарков, или акт приема-передачи подарков.

Отметим, что и приказ (распоряжение), и ведомость (акт приема-передачи) на выдачу детских подарков составляются в произвольной форме. Но любая форма, в том числе ведомость на выдачу подарков, должна содержать обязательные реквизиты первичного учетного документа:

- наименование документа;

- дату его составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события;

- подписи названных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Соответствующие требования к «первичке» установлены ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Обратите внимание на то, что поступление подарков в учреждение должно быть подтверждено первичными учетными документами: товарными накладными (продавца), кассовыми, товарными чеками (при оплате наличными деньгами), а также иными документами, подтверждающими факт приобретения подарков. А в течение всего периода нахождения подарков в учреждении они учитываются на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» по стоимости их приобретения (п. 345 Инструкции N 157н). Аналитический учет по этому счету ведется в карточке количественно-суммового учета материальных ценностей в разрезе материально ответственных лиц, мест хранения, по каждому предмету имущества (п. 346 Инструкции N 157н).

На наш взгляд, лучший вариант, исключающий все возможные разногласия с проверяющими органами, — это составление в письменной форме договора дарения между учреждением и работником.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Учет подарков: шпаргалка для бухгалтера

Во многих организациях в качестве дополнительной мотивации принято дарить сотрудникам подарки, например к Новому году. Это могут быть как разные предметы, так и сертификаты, купоны и даже деньги. При этом дарить подарки организация может только физлицам: сотрудникам нынешним и бывшим, их родственникам, клиентам, деловым партнерам и т д.

Оформление передачи подарка

Когда стоимость подарка от организации превышает 3 000 ₽, составляется договор дарения движимого имущества в письменной форме (ст. 572, 574 ГК РФ). В нем указывается стоимость подарка. Чтобы избежать рисков по страховым взносам, не стоит ссылаться на трудовые отношения. Если подарки выдаются сразу нескольким сотрудникам, можно заключить многосторонний договор, в котором распишется каждый одаряемый. Чтобы подтвердить факт дарения, дополнительно подготовьте акт приема-передачи или ведомость, в которой распишутся все сотрудники, получившие подарки.

Взносы в фонды

На подарки, которые передаются по договору дарения, страховые взносы не начисляются (ч. 3 ст. 7 Закона от 24.07.2009 № 212-ФЗ). Подарки стоимостью менее 3 000 ₽ также можно вручать без заключения письменного договора. Однако мы все же рекомендуем его оформить, поскольку на практике проверяющие часто приравнивают подарки, по которым не оформлен договор дарения, к премиям и выплатам в рамках трудового договора и доначисляют страховые взносы. Без письменного договора можно обойтись, если одаряемый не является сотрудником организации. В этом случае страховые взносы не начисляются.

Обязанность по уплате НДС

Входной НДС, указанный в счете-фактуре продавца подарка, организация может принять к вычету на общих основаниях независимо от суммы или одаряемого лица.

Для плательщиков НДС передача подарка признается реализацией и облагается НДС по ставке 18 % (п. 1 ст. 39, абз. 2 пп. 1 п. 1 ст. 146 НК РФ). Счет-фактура составляется в единственном экземпляре и регистрируется в книге продаж организации. Базой для начисления НДС являются затраты на приобретение подарка (без НДС) или, если подарок является продукцией организации, его себестоимость.

Для «упрощенщиков» передача подарка физлицу облагается в соответствии с применяемой системой налогообложения. Обязанности облагать данную операцию НДС и выставлять счет-фактуру не возникает.

Начисление НДФЛ

Подарок — это доход работника, полученный в натуральной форме. Он облагается НДФЛ с того момента, когда общая сумма полученных за налоговый период (год) подарков превышает 4 000 ₽ (п. 28 ст. 217 НК РФ). Например, организация за год подарила сотруднику пять подарков, каждый стоимостью 2 000 ₽. НДФЛ начисляется начиная с третьего подарка. Ставка налога — 13 % для одаряемых-резидентов и 30 % — для нерезидентов. Базой для начисления НДФЛ со стоимости подарка является его рыночная стоимость с НДС (п. 1 ст. 211 НК РФ):

НДФЛ = (стоимость подарков – 4 000 ₽) × ставка НДФЛ

С денежного подарка НДФЛ удерживается при выдаче и в тот же день перечисляется в бюджет, с неденежного — в день ближайшей выплаты зарплаты.

Стоимость подарков — в состав расходов?

Стоимость подарка не признается в составе расходов для налогообложения прибыли, а также для УСН (п. 16 ст. 270, п. 2 ст. 346.16 НК РФ). Тем не менее Минфин РФ в письме от 02.06.2014 № 03-03-06/2/26291 считает допустимым учитывать в составе расходов по налогу на прибыль затраты на покупку подарка, если основанием для его вручения стали трудовые достижения сотрудника. Эта позиция спорная. Во-первых, такую сделку нельзя рассматривать как безвозмездную передачу, ведь подарок вручается не просто так, а по результатам работы. А во-вторых, могут быть доначислены страховые вносы.

Отражение в бухучете передачи денежных и неденежных подарков сотрудникам

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Неденежный подарок | ||

| Неденежный подарок передан (без НДС) | 91 | 10 (41, 43) |

| На стоимость неденежного подарка начислен НДС | 91 | 68 |

| Из зарплаты работника удержан НДФЛ со стоимости неденежного подарка | 70 | 68 |

| Денежный подарок | ||

| Работнику выданы деньги в качестве подарка | 73 | 50 (51) |

| Денежный подарок списан в расходы | 91 | 73 |

| У работника удержан НДФЛ от суммы подарка | 73 | 68 |

Ольга Ульянова,

Ольга Ульянова,

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.