Долг физ.лица по договору займа

Договор займа заключается между займодавцем – лицом, которое дает деньги и заемщиком – лицом, их получающим. Данное соглашение является доказательством передачи в долг денежных средств. Однако заемщик не всегда возвращает взятые средства в срок, несмотря на то, что подписал договор займа. Как вернуть долг в таком случае?

Необходимо знать, что договор займа должен быть заключен в письменном виде, если сумма долга превышает 1000 рублей. Если одна из сторон – юридическое лицо, то письменная форма соглашения обязательна, независимо от размера займа. Лучше оформить бумагу нотариально, тогда договор будет иметь больший вес в суде. Также у нотариуса можно будет получить его копию в случае утери.

Договор займа имеет одну юридическую особенность – он считается заключенным не с момента его подписания, а с момента передачи денег. Поэтому обязательно нужно получить с заемщика расписку при личном вручении денежных средств или банковскую выписку либо квитанцию при перечислении денег на счет должника.

Правовое регулирование

Обязанность заемщика по возврату долга прописана в 810 ст. Гражданского кодекса. Лицо, получившее деньги, обязано вернуть их своевременно, в установленные соглашением сроки. Если в договоре сроки по какой-либо причине не прописаны, то возврат осуществляется в месячный срок после требования займодавца. Долг считается погашенным, как только деньги будут переданы займодавцу лично или поступят на его банковский счет.

Законодательно допускается досрочное погашение долга, если он беспроцентный. Деньги, взятые с процентами можно вернуть раньше срока, предупредив сторону-получателя за месяц до планируемого возврата.

Согласно ст. 811 ГК РФ в случае, если долг не уплачен вовремя, на его сумму начисляются проценты за каждый день просрочки. Помимо этого, в соответствии со ст. 395, займодавец вправе потребовать возмещения убытков, понесенных вследствие несвоевременного погашения долговых обязательств, если их размер превышает сумму начисленных процентов.

Что нужно, чтобы вернуть долг по договору?

Казалось бы, что заемщику не выгодно допускать просрочку или отказываться от уплаты долга. Но, несмотря на правовые последствия, граждане не всегда добровольно возвращают деньги по договору займа. Как вернуть долг, если заемщик не идет на компромисс и не отдает взятые денежные средства?

В этом случае остается только обратиться в суд. Главное не пропустить срок исковой давности, который для подобного рода дел составляет три года с того момента, как истец узнал о нарушении своих законных прав.

Для обращения в суд необходимо:

- Составить исковое заявление, отвечающее нормам Гражданско-процессуального кодекса РФ. В нем необходимо детально описать претензии к должнику и доказательства, на которых основываются требования;

- Собрать все документы, подтверждающие факт займа. Не прикладывайте к заявлению оригиналы бумаг, только нотариальные копии;

- Оплатить госпошлину.

Мы поможем вернуть долг

Возврат долга – юридически сложная процедура, особенно если должник категорически отказывается возвращать денежные средства. Юристы «Альфагрупп» готовы прийти к вам на помощь и вернуть Ваши деньги, применяя все законные способы воздействия на недобросовестного заемщика. В нашей компании работают только профессионалы, имеющие опыт работы по взысканию долгов и участия в судебных тяжбах подобного рода.

Перед тем, как начать работать над возвратом Ваших финансовых средств, нам необходимо оценить имеющиеся у Вас документы, подтверждающие долговые обязательства заемщика – расписки, платежные поручения, выписки по счетам, квитанции, договор займа. Как вернуть долг, и высока ли вероятность возврата, наши специалисты ответят после детального анализа представленных Вами фактических доказательств.

Опытные юристы «Альфагрупп»:

- Будут участвовать в переговорах с должником, составят текст претензии на возврат долга (если заемщиком выступает юридическое лицо);

- Оформят и направят исковое заявление в суд, определив подсудность иска. Иск должен быть составлен юридически грамотно, иначе суд отправит его на доработку либо откажет в возбуждении искового производства;

- Соберут и оформят все документы, прилагаемые к исковому заявлению или необходимые на судебном процессе;

- Подготовят доказательную базу, подтверждающую Ваши требования;

- Рассчитают сумму неустойки и возмещения ущерба, которую Вы можете потребовать с должника;

- Представят Ваши интересы на судебном процессе, помогут определиться с тактикой поведения в суде и адекватно реагировать на возражения ответчика;

- Возьмут на себя все процессуальные действия, такие как заявление ходатайств, отводов, возражений и т.д.;

- Проконтролируют исполнительное производство по делу и надлежащую работу судебных приставов.

Юристы «Альфагрупп» знакомы со всеми тонкостями законодательства, регулирующего сферу возврата долгов, поэтому смогут использовать все правовые методы для того, чтобы добиться успешного завершения дела. За юридической помощью лучше обратиться еще в момент заключения договора займа, чтобы специалист мог грамотно составить его текст, а также проанализировать возможные риски при заключении соглашения.

Гарантии возврата займа по договору

Мы, как профессионалы, не можем дать 100% гарантии того, что Ваши денежные средства можно получить обратно. Ведь в каждой конкретной ситуации есть свои особенности, которые нужно учесть.

Но мы всегда можем гарантировать:

- Высокое качество юридических услуг и обслуживание квалифицированными специалистами, знающими свое дело;

- Использование всех возможных законных методов возврата долга, в том числе, и применение нестандартных подходов к делу;

- Индивидуальный подход с учетом особенностей конкретного клиента и фактических обстоятельств;

- Детальное разъяснение всех нюансов Вашей ситуации, для того чтобы Вы могли обоснованно выбрать тактику дальнейших действий.

Стоимость наших услуг

У нас нет фиксированной цены на услуги, и мы не берем деньги вперед. Наш гонорар – это процент от суммы Вашего долга, его размер определяется индивидуально, в зависимости от сложности проблемы и объема необходимой работы. Платите Вы только в случае успешного завершения дела. Наши юристы лично заинтересованы в том, чтобы Вы получили свои деньги, поэтому будут эффективно работать для достижения результата.

Авторские права на все опубликованные материалы принадлежат компании «АльфаГрупп». Копирование материалов с сайта допускается только с письменного разрешения администрации компании «АльфаГрупп». Все права защищены и охраняются законом © АльфаГрупп 2018 г.

Указанная информация на сайте не является публичной офертой. ООО «АльфаГрупп» вправе отказать в сотрудничестве без объяснения причин.

Как рассчитывается неустойка по договору займа?

Гражданский кодекс РФ (далее — ГК РФ) в ст. 330 не просто дает определение понятия неустойки, но и закрепляет две ее формы: штраф и пеня. В отношении штрафа отсутствуют существенные сложности правового регулирования в связи с тем, что данный вид санкции устанавливается в твердом размере и подлежит уплате при наступлении соответствующих последствий. При заключении договора займа штраф как форма неустойки (при выборе именно этого способа обеспечения исполнения обязательства) подлежит выплате заимодавцу на следующий день после истечения срока возврата основной суммы долга либо процентов по нему.

Как рассчитать сумму неустойки по договору займа, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

С пеней дела обстоят несколько сложнее в связи с тем, что ее понятие не приводится законодательно, но практика (судебная и деловая) сформировала определенные ее признаки. В качестве судебного акта, регулирующего данный вопрос, можно рассматривать постановление Президиума Высшего Арбитражного суда от 20.02.1996 № 8244/95. В соответствии с данным судебным актом пеня:

- варьируется в зависимости от периода просрочки исполнения обязанности в соответствии с договором;

- исчисляется за каждый день неисполнения обязательства в срок;

- устанавливается в виде процентного соотношения к стоимости обязательства;

- может начинать исчисляться со дня, следующего за последним днем срока исполнения обязанности, предусмотренного договором.

Формула расчета пени по договору займа

Правила расчета неустойки по договору займа в форме пени следуют из определения (признаков) данного термина и в виде математической формулы выглядят следующим образом:

- П — размер неустойки по договору займа в форме пени за несвоевременный возврат денежных средств или установленных процентов за пользование ими;

- Ро — размер неисполненного (исполненного по истечении установленного договором срока) обязательства, определяемый как невыплаченная сумма основного долга или просроченная сумма процентов за пользование деньгами;

- Р% — размер закрепляемых в договоре процентов пени от стоимости обязательства;

- Кдн — количество дней просрочки исполнения заемщиком своих обязанностей по возврату денег и выплате процентов за их использование.

При закреплении в договоре обязанности заемщика выплачивать долг частями, пеня за невозврат денежных средств высчитывается за каждый период отдельно с учетом размеров невыплаченной к определенному сроку задолженности.

Посчитать пени по налогам вам поможет наш калькулятор.

Пример расчета неустойки по договору займа в форме пени

Между А. и Б. заключен договор займа, в соответствии с условиями которого А. обязался передать Б. деньги в количестве 20 000 руб., а Б. — возвратить данную сумму частями: 10 000 руб. — 01.07.2021, 10 000 руб. — 01.08.2021, а также 01.08.2021 уплатить 3% за пользование ими. При неисполнении обязательства заемщика предусмотрены санкции в виде пеней 0,5% за каждый день просрочки возврата долга и выплаты процентов. Фактически вся сумма в качестве единоразового платежа была выплачена 11.08.2021.

Получается, что просрочка первого платежа составляет 40 дней, второго — 9 дней, процентов в абсолютном размере 600 руб. — 9 дней. Тогда размер пеней составит:

П = (10 000 × 0,5% × 40) + (10 000 × 0,5% × 9) + (600 × 0,5% × 9) = 2000 + 450 + 27 = 2477 руб.

Также в данной формуле слагаемые можно ставить не в зависимость от просрочки каждой суммы отдельно, а в зависимости от периода неисполнения обязательства:

П = (10 000 × 0,5% × 31) + (20 000 × 0,5% × 9) + (600 × 0,5% × 9) = 1550 + 900 + 27 = 2477 руб.

Результат остается неизменным.

Как составить претензию о взыскании неустойки (штрафа, пеней), узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Итоги

Таким образом, процедура расчета пеней по договору займа не отличается от правил расчета данной санкции при иных видах сделок. Он осуществляется по универсальной формуле, а в качестве отправной точки выступает денежная сумма, не возращенная заемщиком в установленный срок, или проценты за пользование ею, также не выплаченные до истечения определенного сторонами периода.

О неустойке по другим видам договоров узнайте из наших статей:

Взыскание долга по расписке с физического лица

Взыскание долга по расписке с физического лица – трудоемкий процесс. Стоит знать о том, какую правовую силу имеет документ о займе, в каких ситуациях требуется обращение в суд и как составить иск.

Юридическая сила расписки, регулируемые нормы законы

По ст. 808 ГК РФ расписка, написанная от руки, служит доказательством совершения сделки. Документ приравнивается к договору займа либо оказания услуг.

Досудебное урегулирование взыскания долга

Вернуть долг по расписке с физического лица можно без обращения в судебные инстанции. Урегулировать спор могут стороны путем добровольного соглашения. Кредитор вправе договориться с заемщиком о рассрочке платежей или о полном погашении долга в оговоренный срок. При этом юридические инстанции привлекать нет необходимости.

Взыскание долга по расписке с физического лица через суд

Судебная процедура взыскания долгов с физ. лиц по распискам — распространенная практика. В ходе разбирательства участвуют две стороны, а также очевидцы сделки.

Для обращения в судебный орган необходимо составить иск. После его приема секретарь оповестит стороны о времени, дате заседания. После рассмотрения дела суд выносит решение. При удовлетворительном решении кредитор получает постановление об обеспечении иска. Погашение займа физического лица может быть полным или частичным, в виде рассрочки. Последний вариант подразумевает согласие истца и наличие у должника уважительных причин (болезнь, потеря работы, ухудшение материального положения).

Судебное решение должно вступить в силу. После этого кредитору выдают исполнительный лист (ИЛ), позволяющий на законных основаниях взыскать долг с физического лица, обратившись в ФССП.

Правила составления иска о взыскании долга

При составлении иска о взыскании долга с физического лица по расписке необходимо указать:

Наименование и адрес суда.

Полные сведения об ответчике, заявителе.

Информация о том, когда и при каких обстоятельствах, свидетелях (если есть) были переданы денежные средства физическому лицу.

Сведения о том, что сроки исполнения обязательства нарушены заемщиком. Если были выплаты по расписке, указывают их дату и размер.

Сумму, которая подлежит взысканию.

Ссылки на ГК РФ.

Нормы по расчету суммы долга (проценты, пени).

Исковое заявление заканчивают обращением к суду с просьбой взыскать долг с оппонента.

Истец имеет право включить в документ требования по выплате займа с учетом процентов. При этом во внимание берется ставка рефинансирования Центрального банка. Чтобы рассчитать окончательный размер выплаты, нужно воспользоваться формулой:

Разделить сумму долга на 360 дней.

Умножить на число дней фактической просрочки и ставку ЦБ.

Например, задолженность составляет 15 000 руб. Просрочено 30 дней.

Сумма к выплате составит: 15 000/360*30*8,25% (приблизительная ставка рефинансирования) = 103 руб. в день.

Чтобы подать иск о взыскании долга с физического лица, нужно заплатить госпошлину. Ее размер зависит от суммы, подлежащей возврату:

При иске до 20 тыс. руб. оплата составляет 4% от цены иска, но не меньше 400 руб.

При сумме, превышающей 20 тыс., но не более 100 тыс. руб. госпошлина составит 3%+800 руб.

Долг более 100 тыс., но менее 200 тыс. руб. — 2% + 3 200 руб.

При иске на сумму более 200 тыс., но менее 1 млн руб., к оплате подлежит 1% + 5 200 руб.

Долг более 1 млн руб. – 0,5% + 13 200 руб.

Во всех случаях процент берут на сумму, которая превышает минимально допустимую. Например, при взыскании с физлица суммы в размере 80 000 руб. госпошлина будет рассчитана следующим образом:

80 000 – 20 000 = 60 000.

60 000 * 3% = 1 800.

800 + 1 800 = 2 600 руб.

Внимание! При удовлетворении иска расходы по оплате госпошлины возлагаются на ответчика.

Составление документа для подачи в суд должно быть корректным. При нарушении правил, отсутствии подробных данных о сторонах дела, ошибок иск не рассматривается.

Когда не стоит обращаться в судебные органы

Есть случаи, при которых обращение в суд для возврата долга с физического лица по расписке нецелесообразно. Среди них:

Объявление ответчика банкротом. С физлица в таком случае долг взыскать нельзя, поскольку гражданин официально признан неплатежеспособным.

Отсутствие подписи заемщика в расписке.

Неправильно составленный договор займа.

Расписка была напечатана на компьютере и стоит только подпись заемщика и истца. Ответчик может подать встречный иск о том, что автограф был поставлен на пустом листе. Тем более, если при процессе подписания и передачи денег не присутствовали свидетели.

Кредит менее 5 000 руб.

В этих ситуациях имеет смысл составления добровольного соглашения. Стороны могут найти компромиссное решение, пойдя на некоторые уступки.

Советы и правила поведения должника

Нередко заемщик, понимая, что не справляется со своевременным исполнением обязательства, начинает скрываться. Тогда кредитор закономерно приступает к активным, а иногда и радикальным действиям по взысканию. В подобных случаях лучше предпринять конструктивные шаги:

Обговорить сложившуюся ситуацию с кредитором. Предложить свои варианты погашения задолженности.

Если не удалось достичь мирового соглашения, явиться в суд на рассмотрение дела. Пояснить и обосновать свою позицию, предоставив доказательства того, что финансовое положение не позволяет своевременно расплатиться. На практике судьи благосклонно относятся к ответчикам, идущим на контакт.

Скрываться, менять место жительства и номера телефонов не стоит. Кредитор вправе не только обратиться в судебные инстанции, но и отдать долг коллекторам. При этом попытка уйти от ответственности по взятым обязательствам может быть расценена, как факт мошенничества.

Взыскать с физического лица долг по расписке можно несколькими способами. При этом не всегда стоит доводить дело до суда. Если сумма долга небольшая, лучше договориться о рассрочке или реструктуризации.

Как правильно дать и взять взаймы: инструкция от юристов

Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании «Хренов и партнеры» Дмитрий Шнигер. Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Это часть материала о займах. Полностью текст читайте здесь:

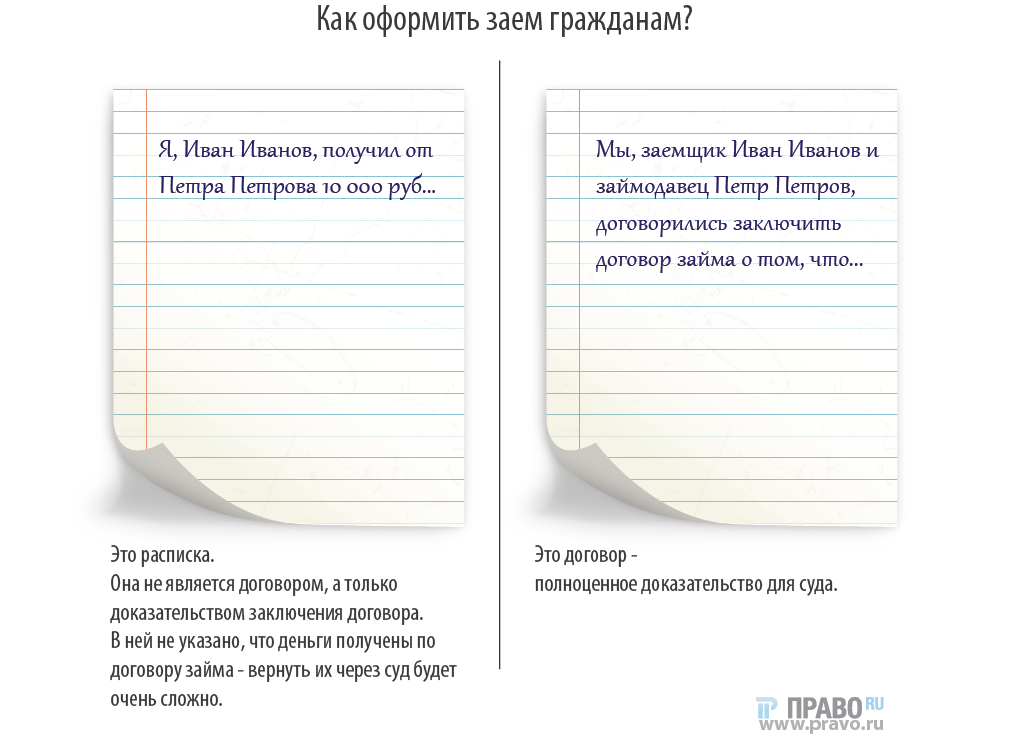

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого – по недосмотру или намеренно – то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то», и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.

Выкуп долгов физических лиц. Как купить долг физического лица

Современный мир невозможен без кредитов и займов. Многие россияне так живут! Но большинство из них — добросовестные плательщики. Жизнь может повернуться так, что человек больше не отвечает по долговым обязательствам. Решить проблему поможет выкуп долгов физических лиц – процедура на которую согласны многие компании и организации.

Какую задолженность можно продать

Продать долг физического лица можно различной природы происхождения. То есть, можно оформить выкуп долгов физических лиц по расписке, кредитному договору, договору подряда или поставки. Иногда необходимо получить согласие должника, а в некоторых – не нужно.

Нельзя осуществить выкуп задолженности, если она связана:

с алиментами (не играет роли в чью пользу взыскиваются суммы);

с компенсацией вреда, причинённого жизни, здоровью, имуществу третьего лица;

с моральным вредом;

с залоговыми сделками.

Перед тем, как приступить к сделке, следует изучить первичный договор. В нём может быть пункт, содержащий условия, запрещающие подобные действия.

Но, если на руках у кредитора есть исполнительный лист, подобная оговорка в первичном соглашении будет признана недействительной.

Важно! Нельзя продать долг по договору подряда, не заручившись письменным согласием подрядчика. Если это сделать, он сможет оспорить сделку в суде.

Кто может выкупать чужие долги

Выкуп долга физического лица может осуществить любой человек или организация. В ст. 392 ГК РФ, которая посвящена данному вопросу, конкретного перечня лиц, которые могут купить задолженность, не представлено.

Как показывает практика, продажа долгов – сделка популярная. Покупают их коллекторы.

Важно! Подобные сделки редко заключаются между должником и близкими родственниками. Через суд подобная операция может быть признана недействительной в силу своей сомнительности.

Процедура выкупа

Сделка заключается между первоначальным кредитором и новым. Между ними подписывается договор цессии (сумма долга и прочие нюансы прописываются обязательно). Иногда используют трехстороннее соглашение – когда необходимо спросить согласие должника.

Основанием для заключения договора цессии является первичный документ о возникновении и взыскании долга – расписка, кредитный договор или иное.

Вне зависимости от того, что стало основанием для продажи задолженности третьему лицу, заёмщику необходимо погашать долг теми же темпами, что и ранее, но уже новому кредитору. Условия кредитования поменяться не должны.

Какие нюансы могут возникнуть при продаже долга физического лица

Необходимо заключить новое соглашение – договор цессии, в котором досконально прописать все условия предстоящего сотрудничества с новым кредитором.

Если на должника оказывается давление, вероятна угроза жизни или иное (такие действия нередко предпринимают коллекторы, чтобы «выбить» долг), он может обратиться в правоохранительные органы.

Прежде чем заключать договор цессии, необходимо проконсультироваться с юристом. Юридическая помощь поможет избежать множества проблем.

Почему стоит обратиться к нам

Для заключения сделки обратиться к нам стоит по следующим причинам:

Многолетний опыт работы на рынке – за это время наработали базу постоянных клиентов. Нам доверяют, нас рекомендуют!

Профессионализм – каждый наш юрист имеет профильное образование и практический опыт работы.

Работаем для клиентов – помогаем сохранить имущество, улучшить условия кредитования.

Даже если долг куплен коллекторами, они обязаны соблюдать законодательные нормы. Если этого не происходит, необходимо обратиться за помощью к юристу или в правоохранительные органы.