Ситуация: коллекторы требуют долг по старому кредиту

В последнее время нам достаточно часто приходится отвечать на вопросы от заемщиков, с которых внезапно коллекторы начали требовать долги по старым кредитам. Насколько законны такие требования коллекторов и что можно с этим сделать?

Все прекрасно знают, что в России общий срок исковой давности составляет 3 года (бывает меньше, бывает больше, но по кредитным долгам именно столько). Грубо говоря, это тот срок, в течение которого банк может обратиться в суд и потребовать с вас взыскания долга по кредиту.

На самом деле, банк может обратиться в суд и позже. Но если иск подан по истечении 3 лет, заемщик может заявить в суде о пропуске срока исковой давности, и это будет самостоятельным основанием для отказа банку в удовлетворении иска. То есть судья даже не будет рассматривать дело по существу, а просто сразу примет отказное решение, и долг с вас не взыщут.

Разумеется, на практике большинство банков старается «просудить» долги по кредитам в течение сроков исковой давности. Но иногда по каким-то причинам банк не успевает подать иск в течение 3 лет. Вероятнее всего, банк не будет обращаться в суд по окончании срока исковой давности, а просто продаст долг коллекторам. Коллекторы начнут звонить заемщику, писать грозные письма и требовать возврата долга по кредиту пятилетней давности.

Что делать заемщику, если коллекторы требуют долг по старому кредиту?

1) Убедиться, что по данному кредиту долг не был взыскан в судебном порядке в течение срока исковой давности.

- проверить себя на долги по Банку данных исполнительных производств судебных приставов;

- поискать решения суда или судебные приказы о взыскании долга по кредиту на сайтах судов — мирового судьи и районного / городского суда по месту вашего жительства.

Если вы переезжали, поищите долги во всех регионах, где жили. На сайтах судов надо смотреть раздел «Судебное производство», выбирать гражданские дела и искать по своей фамилии (если вы ее меняли, ищите информацию и по новой, и по старой фамилии).

2) Если вы нашли исполнительное производство или судебное решение о взыскании долга по этому кредиту,

долг придется возвращать. Однако стоит учитывать 2 нюанса:

- проверьте, действительно ли долг был продан коллекторам. Как это сделать, мы писали здесь и здесь. В этом случае вы можете требовать от коллекторов доказательств уступки долга (копию договора уступки прав требования, уведомление о состоявшейся уступке);

- при наличии исполнительного производства у судебных приставов рассчитываться по кредитному долгу лучше с ними.

Это удобно: вам не придется ломать голову над тем, кому платить — банку или коллекторам, а приставы уже сами разберутся, кому перечислять взысканные с вас деньги. Ваша задача — хранить все квитанции о погашении долга приставам. Кроме того, после полного погашения задолженности приставы выдадут или пришлют вам постановление об окончании исполнительного производства в связи с фактическим исполнением. Это будет надежным доказательством того, что вы полностью погасили свой долг.

3) Если информации о наличии судебных решений и исполнительных производств по кредитному долгу нет,

вы можете смело прекращать любое общение с коллекторами и не отвечать на их звонки и письма.

Частью 3 статьи 199 Гражданского кодекса РФ предусмотрено, что односторонние действия, направленные на осуществление права (зачет, безакцептное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т.п.), срок исковой давности для защиты которого истек, не допускаются. Поэтому рекомендуйте коллекторам обращаться в суд или вовсе не разговаривайте с ними.

4) Отказаться от взаимодействия с коллекторами.

По Федеральному закону №230-ФЗ должник имеет право отказаться от взаимодействия по поводу его просроченной задолженности через 4 месяца с даты возникновения просрочки по кредиту. Для отказа нужно написать специальное заявление: Заявление об отказе от взаимодействия с коллекторами (для должника)

Надо ли гасить долг по кредиту с вышедшим сроком исковой давности?

С одной стороны, как мы объяснили выше, по не взысканному в судебном порядке долгу по окончании срока исковой давности можно добровольно ничего не платить. С другой стороны, всё не так однозначно. Возвращать старый долг или нет — решать вам. Мы приведем все основные плюсы и минусы каждого варианта, чтобы вы знали, чего ждать, и могли принять верное решение.

Если возвратить старый долг по кредиту

➕ Коллекторы должны будут перестать звонить и слать письма. В идеале. Как будет на самом деле, и не найдутся ли потом еще какие-то «хвосты» по этому кредиту, мы не знаем.

➕ С банка можно будет получить справку о полном погашении кредита и отсутствии претензий. Этот документ будет подтверждать, что вы исполнили свои обязательства по данному кредиту.

➖ Банк должен будет передать в бюро кредитных историй данные о дате фактического погашения кредита, но кредитную историю это не исправит. В ней просто будет значиться, что вы погасили долг на несколько лет позже установленного в договоре срока. Позволит ли это брать новые кредиты, большой вопрос.

➖ Погашение долга с вышедшим сроком давности «реанимирует» сроки исковой давности, поскольку может быть расценено как признание долга. Поэтому частями долг гасить однозначно не надо — остальное непременно довзыщут по суду. Либо платите всё и сразу, либо ничего.

Если не возвращать старый долг по кредиту

➕ Сроки исковой давности не восстановятся: вы ничего не платите — значит не совершаете действий, направленных на признание долга.

➖ Банк может списать долг как безнадежный. В этом случае ждите письмо счастья от налоговой — на списанный долг начислят НДФЛ 13%. Вы по-прежнему будете должны — правда, теперь гораздо меньше и уже государству. Подробнее: Ситуация: банк списал долг по кредиту, налоговая требует НДФЛ

➖ Придется решать проблему коллекторов, звонков и писем. Сроки давности вышли, и банк уже вряд ли обратится в суд. Однако эффективность постоянных напоминаний о долге, звонков и сообщений в социальных сетях никто не отменял, поэтому коллекторы возьмутся за вас с новой силой. В тему: Куда жаловаться на коллекторов?

➖ В кредитной истории останется информация о непогашенном долге — в отличие от первого варианта, при котором в кредитную историю всё же заносят данные о фактической дате погашения кредита.

Срок исковой давности по кредиту истек, а коллекторы подали в суд что делать?

Многие люди любят брать кредиты. Покупка бытовой техники, новый ремонт, учёба детей или поездка на море – на всё это нужны деньги, а новый кредит может стать удобным вариантом найти недостающую сумму. Вернуть взятый кредит некоторым должникам может быть не под силу, после чего банк или МФО инициирует процедуру возвращения кредитных средств. В конечном счёте, портфель таких просроченных кредитов продаётся коллекторам, которые с удвоенной силой берутся за работу с должниками. Но что же делать в ситуации, когда коллекторы подали на вас в суд по погашению кредита, а срок исковой давности по данному кредиту уже истёк? Расскажем в нашем материале.

Срок исковой давности по кредитам – что это и как он исчисляется?

Довольно многие должники полагают, что срок исковой давности – это период в течении которого банк может подать на должника в суд, и исчисляется он со дня подписания кредитного договора. Как только три года со дня подписания прошли, то можно гулять свободно, присвоить деньги, а банк подавать в суд не имеет права.

В действительности же всё несколько иначе. Понятие и условия истечения срока исковой давности регулируются статьями 196-208 ГК РФ. Исчисление срока исковой давности начинается, когда лицо узнало о нарушении своего права (статья 200 ГК РФ). По кредитному договору это день, следующий за днём выплаты по кредитному договору. То есть, если вы взяли кредит, и обязаны 1 числа каждого месяца оплачивать по нему платёж, но в какой-либо месяц просрочили выплату, то со 2 числа данного месяца банк узнаёт о просрочке, и с этого дня начинается исчисление строка исковой давности.

Таким образом, мы получаем срок в три года после просрочки очередного платежа.

Течение срока исковой давности прекращается в случае полного погашения кредиторской задолженности, а также в случае письменного прощения кредитором задолженности должника.

Коллекторы подали на должника в суд – как это работает?

Сразу укажем, что в большинстве случае коллекторы лишь пугают должников судом. Судиться может быть долго и затратно, а особенно если таких дел у коллекторов сотни. Если ваш долг составляет сотни тысяч рублей, они ещё могут обратиться в суд, но судиться из-за нескольких тысяч рублей никто не станет.

Потому все угрозы коллекторов об обращении в суд, что вам будет необходимо возместить им судебные расходы, а затем и погасить долг за счёт вашего имущества обычно являются лишь угрозами. Судиться коллекторы не любят, это не оправдывает себя, очень длительно и неэффективно. А вот пугать должников судом — один из любимых приёмов коллекторов, и им часто пользуются в различных формах. Начиная от угрозой иска в суд до «завтра придут приставы и опишут всё ваше имущество».

Коллекторы подали в суд, но суд исковой давности истёк – подготовка к суду

Как известно, согласно нормам статьи 199 ГК РФ срок истёкшей исковой давности не препятствует обращению в суд. Потому в этом случае коллекторы имеют права подавать на должника в суд. Статья 201 ГК РФ указывает, что перемена лиц в имеющемся обязательстве не влияет на срок и порядок исчисления строка исковой давности. Таким образом, даже если банк переуступил ваш долг коллекторам по договору цессии, общий срок исковой давности НЕ начинает исчисляться заново (по цессии это невозможно), а продолжает считаться со срока неплатежа.

Если срок исковой давности истёк, но вы получили повестку о вызове коллекторами в суд (или уведомление о выдаче коллекторам судебного приказа) первым делом проанализируйте всю имеющуюся информацию о вашем долге. Уточните полное наименование коллекторской компании, её адрес и реквизиты. Запросите документы о переходе задолженности от банка к коллекторской компании и подтверждения права взыскания (уведомление банка о переуступке права и копию договора цессии). Проверьте, включено ли агентство в реестр коллекторских компаний. Если не включено – подайте уведомление в ФССП (https://fssp.gov.ru) о незаконных действиях коллекторов.

В целом же, если срок исковой давности истёк, коллекторы при подаче документов в суд могут действовать двумя основными способами:

- Подать заявление в суд о выдаче судебного приказа . В этом случае коллекторы получат его, если должник в течение 10 дней со дня вынесения не направит в суд свои письменные возражения к приказу, и не оспорит его.

- Подача искового заявления в суд . В этом случае коллекторы могут получить решение и исполнительный лист при условии отсутствия заявление о пропуске сроков от ответчика.

Если подано заявление о выдаче судебного приказа – направьте возражения по судебному приказу и отмените его. После получения по почте копии приказа напишите заявление об отмене приказа, в котором укажите причины несогласия с судебным решением (приказом). Обычно суд редко разбирается в уважительности представленным вами причин, и быстро отменяет приказ. Заявление об отмене приказа подавайте в суд, выдавший приказ.

Если же коллекторы подали исковое заявление, то подавайте в суд ходатайство о пропуске сроков исковой давности по вашему кредиту.

Когда срок исковой давности может быть пролонгирован

В некоторых случаях течение строка исковой давности может быть приостановлено в случае, когда прекративший платить банку должник ведёт с банком переговоры о реструктуризации долга или рассрочке платежей (статья 202 ГК РФ, часть 1). Такие переговоры приостанавливают течение срока исковой давности не более, чем на 6 месяцев. Потому общий срок исковой давности может растянуться на 3,5 года.

Как отказаться от общения с коллекторами

Часто коллекторы звонят и направляют письма должнику, ссылаются при этом на якобы существующую норму закона. Позволяющую им это делать на протяжении 4 месяцев с приобретения у банка задолженности должника. При этом они неправильно трактуют норму п.6.статьи 8 закона 230-ФЗ, которая даёт должнику возможность отказаться от общения с коллекторами спустя 4 месяца после возникновения просрочки по долгу.

Тем не менее, обычно с начала такой просрочки проходит существенно больше 4-х месяцев, потому должник имеет полное право отказаться от контактов с коллекторами. Напишите в адрес коллекторского агенства заявление от отказе взаимодействия с коллекторами, и направьте его заказным письмом в коллекторское агентство или поручите передать данное письмо нотариусу. Это лишит коллекторов правового основания на взаимодействие с вами. Если письмо не подействует – жалуйтесь в ФССП по месту нахождения коллекторского агентства. Также можно написать жалобу на коллекторов в полицию и прокуратуру.

Заключение

В нашем материале мы разобрали, что делать в ситуации, когда срок исковой давности по взятому вами кредиту истёк, а коллекторы подали на вас в суд требуя уплаты долга. Внимательно изучите, действительно ли истёк срок исковой давности по выданному вами кредиту, а затем в зависимости от формы обращения коллекторов в суд отменяйте приказ или подавайте заявление о пропуске сроков исковой давности. В ином же случае коллекторы могут подать иск в суд, и с решением суда направятся к судебным приставам. Те могут наложить арест на ваши счета и имеющееся у вас имущество, и за счёт последних погасить ваш долг.

Коллекторы требуют вернуть долг по кредиту: что делать должнику?

Если коллекторы требуют вернуть долг, нужно убедиться в законности требований, правильном расчете периода и суммы просрочки. При таких условиях, а также при соблюдении ограничений по методам взысканий, работа коллекторов будет абсолютно законна.

В статье расскажем, можно ли погасить задолженность коллекторской компании и как правильно вести себя при взыскании.

Проверить, можно ли списать ваши долги через суд

Почему банк продал долг коллекторам

Банк может переуступить задолженность коллекторам, если не хочет или не может сам заниматься взысканием. Обычно долги продают, если судебное и внесудебное взыскание не принесло результата, либо заемщик вообще уклоняется от контакта с банком.

Закон не запрещает уступать долг по кредиту даже спустя 3 года после образования просрочки. Но в этом случае коллекторское агентство не сможет взыскать задолженность через суд, если ответчик заявит о пропуске сроков исковой давности.

Агентский договор

Если коллекторское бюро работает по агентированию, вы можете платить задолженность напрямую банку или МФО. Объем полномочий коллекторов прописывается в договоре, доверенностях. Это может быть право на подписание и подачу претензий, оформление исков, передача документов судебным приставам.

Договор цессии

Чаще всего коллекторы требуют деньги, если выкупили долг по цессии. Так как в этом случае меняется кредитор, выплачивать задолженность банку уже не получится. Все методы взыскания, которые вправе использовать коллекторы, должны соответствовать Закону № 230-ФЗ. Цессия с переуступкой долга может оформляться:

- до получения банком решения суда и исполнительного листа — в этом случае коллекторы смогут подать иск, если не истек срок давности;

- после решения суда, когда банк уже прошел исполнительное производство, но не получил деньги — так как повторное обращение в суд невозможно, будут применяться только внесудебные методы взыскания.

Заемщика обязаны уведомить о переуступке по цессии в течение 30 дней после оформления договора. Также банк обязан опубликовать сообщение об этом на Федресурсе. Вы имеете законное право проверять эти данные, запросить у коллекторского агентства копии всех документов по своему долгу.

На каком основании коллекторы требуют вернуть долг

Для проверки оснований взыскания нужно:

- уточнить, в какой форме коллекторы привлечены к взысканию (агентирование, цессия);

- запросить копии договора о переуступке, если вы не получали уведомление от банка;

- сверить данные о размере и структуре задолженности, обратить внимание на размер процентов (коллекторы не могут менять условия первоначального кредитного договора);

- перепроверьте сведения о коллекторской организации через реестр ФССП.

Проверить коллекторское агентство по реестру ФССП.

Если коллекторы требуют долг, важно сразу убедиться в законности их требований. Если у вас вообще нет задолженности перед банками или МФО, сразу укажите на этот факт, попросите перепроверить информацию. Если в требованиях фигурирует старый кредит, давно выплаченный банку, представьте платежку, выписку по счету.

Если с вас требуют возврата долга, которого нет, уточнить у коллектора или проверьте по документам ФИО заемщика, номер кредитного договора. Скорее всего, речь идет о технической ошибке, когда с вас пытаются взыскать задолженность однофамильца. Если коллекторское бюро все равно требует погашения долга, тогда как он возник у совершенно другого человека, готовьте жалобу в ФССП.

Что делать должнику

Если коллекторская компания законно работает на рынке и включена в реестр ФССП, вы можете начать погашать задолженность на ее счет. Не рекомендуем вести наличные расчеты с коллекторами. В этом случае нет гарантии, что средства будут зачислены на счет в погашение долга. Забирать какое-либо имущество у должника коллекторы не могут.

Правила поведения с коллекторами

Проверка коллектора по реестру

Если вы убедились, что коллекторы правомерно требуют с вас задолженность, представили данные о договоре цессии и размере долга, обязательно проверьте их по реестру.

- уточните у сборщика долгов название, ИНН и ОГРН его организации, либо посмотрите эти сведения в представленных документах;

- зайдите на сайт ФССП, проверьте информацию по реестру коллекторских фирм;

- если данные не совпадают, либо организация была исключена из реестра за нарушения, сразу прекращайте любые формы взаимодействия.

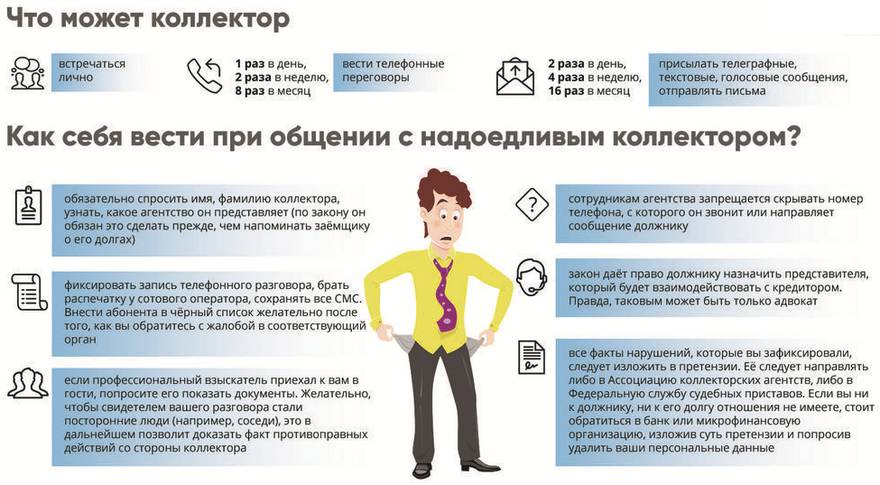

Коллекторские фирмы, работающие без свидетельства ФССП и без включения в реестр, обычно используют неправомерные действия — выбивание долга без соблюдения ограничений по времени и количеству встреч или звонков, угрозы и оскорбления, применение силы, разглашение персональных данных.

Как правильно вести себя с коллекторами

Самое главное — избежать стресса и излишнего волнения, не идти на поводу у коллекторов. Легальные агентства крайне редко нарушают ограничения и запреты, указанные в 230-ФЗ.

Поэтому должнику грозят только периодические звонки и регулярное направление смс, письма по почте, визиты домой не чаще 1 раза в неделю. Ответственности за отказ разговаривать или встречаться нет, поэтому можно не отвечать на звонки, не открывать дверь.

Получить юридическую помощь в борьбе

с коллекторами

Общение по телефону и при личной встрече

Самые распространенные действия коллекторов — звонки и личные визиты домой, на работу. Для этого в 230-ФЗ есть жесткие ограничения по количеству и времени.

Не хотите лично общаться со сборщиком долгов? Это можно поручить адвокату или юристу.

Ряд рекомендаций для общения по телефону или при личной встрече:

- ведите аудиозапись всех разговоров, уведомив об этом собеседника (если под рукой нет средства записи, перенесите разговор на другое время);

- внимательно записывайте всю информацию, которую вам сообщают, уточняйте важные моменты;

- прекращайте общение, когда до вас довели всю основную информацию о коллекторской компании и задолженности;

- старайтесь не раскрывать данные о своем месте работы, о наличии имущества и счетов в банках;

- указывайте коллекторам на каждое нарушение с их стороны, предупреждайте о подаче жалобы;

- не позволяйте родным и близким разговаривать со сборщиками долгов, даже если это касается передачи информации для должника.

Если вы не готовы выдержать такой формат общения с коллекторами, используйте следующие варианты действий:

- заявите письменный отказ от взаимодействия, направьте его по адресу коллекторского бюро;

- наймите представителя (юриста, адвоката), которые будет вести ваши дела с коллекторами;

- пройдите банкротство и спишите долги, чтобы раз и навсегда забыть про требования коллекторов.

При любом нарушении готовьте и подавайте жалобы. За коллекторами следят ФССП и НАПКА.

Если не можете сами определить, нарушает ли коллектор закон и ваши права, обращайтесь к юристу.

Что не стоит делать при взаимодействии с коллекторами

От действий и решений должника зависит, будет ли взыскание вестись строго в рамках закона.

- Подписывать какие-либо документы без предварительной проверки их юристом, даже если вам обещают прощение части долга и выгодную рассрочку.

- Вступать в словесные перепалки и взаимные угрозы, провоцировать коллекторов.

- Нанимать антиколлекторов, обещающих решить все проблемы полукриминальными способами.

- Платить коллекторам наличными деньгами, давать им в руки свое имущество.

- Оформлять на себя новые кредиты и займы по «совету» коллекторов, чтобы рассчитаться по старым долгам.

Воздерживайтесь от разговоров со сборщиками долгов в своей квартире или доме. Если к вам пришли, можно не открывать дверь, общаться на лестничной клетке или в другом людном месте. Неприкосновенность жилища гарантирована законом, поэтому войти в квартиру без вашего согласия коллекторы не могут.

Можно ли платить коллекторам и как это правильно делать

Если вы не планируете списывать долги через банкротство, можно начать погашать их коллекторам. Так как при цессии не меняются условия кредитного договора, сумма процентов будет считаться по первоначальному графику.

Чтобы не потерять деньги, при выплате задолженности учтите следующие моменты:

- для проверки размера задолженности запросите выписку из банка (там будет указана сумма на момент оформления цессии);

- переводите платежи только в безналичной форме на счет коллекторского бюро, сохраняйте платежные документы;

- через 1-2 недели после каждого платежа сверяйте размер задолженности, своевременно уточняйте причины непоступления средств;

- проверяйте по выписке из кредитной истории, учтены ли там поступившие платежи, уменьшается ли задолженность.

Коллекторы обязаны соблюдать рассрочку или отсрочку по выплатам, если их предоставил суд.

Используйте такой вариант, если вам нужно несколько месяцев для восстановления платежеспособности.

Если платить нечем, а заработка не хватает даже на текущую жизнь, лучше пройти банкротство через суд или МФЦ.

Помощь в общении с коллекторами окажут наши юристы. Мы поможем не только избавится от преследования, но и списать долги перед банками, МФО и коллекторами!

Коллекторы требуют возвратить чужой долг — что делать?

Коллекторы

Никто не застрахован от неприятностей, и как не расстроиться, если домой или на работу начнут наведываться коллекторы с требованием возвратить чужие долги. Понятно, когда ты сам взял кредит и отвечаешь по договору перед кредитором, но когда тебе предъявляют претензии по чужому долгу? Случиться это может по разным причинам, например вам достался номер телефона злостного должника, или кто-то использовал ваши персональные данные для оформления кредита.

Каждый месяц долги россиян перед финансовыми структурами увеличиваются, как и число коллекторских фирм, которые занимаются выкупом токсичных долгов у банков и частных кредиторов, а затем пытаются их вернуть, и не всегда в рамках закона, который вроде бы строго регламентирует коллекторскую деятельность.

В данной статье мы разберемся, что нужно делать, когда вы попали в ситуацию если коллекторы требуют вернуть чужой долг, к которому вы не имеете никакого отношения.

Чем регламентирована деятельность коллекторов?

Следует знать, что в законе №353-ФЗ «О потребительском кредите («займе») деятельность коллекторских организаций была строго регламентирована, но, несмотря на этот момент, многие из коллекторов работают, используя старую схему, игнорируя новые требования закона, значительно ограничивающие полномочия коллекторских компаний и жестко регламентирующие методы работы коллекторов с должниками. То есть, коллекторские сотрудники продолжают незаконно донимать звонками, приходить домой и на работу, запугивать родных и даже угрожать здоровью и жизни должника.

И, несмотря на это, коллекторы все равно приходят домой, и донимают их требованиями о возврате долга. Что же делать в этом случае?

Конструктивный диалог с коллекторами при ошибочном требовании чужого долга

Возможен ли конструктивный диалог с коллекторами при ошибочном требовании чужого долга? Ведь вам нечего скрывать, если вы не должны денег и от вас долг требуют по ошибке. Вы в любой момент можете предпринять попытку поговорить с коллекторами начистоту для прекращения преследования – представить доказательства, что коллекторы., требуя чужой долг, пришли по ошибочному адресу и давят на совершенно постороннего человека, никак не связанного с приобретенного коллекторами долгом. Безусловно, нет никакого смысла доказывать это коллекторам в телефонном режиме, да и при личной встрече лучше спокойно объяснить, что настроены решить вопрос и урегулировать спор. Поэтому, лучше всего пойти по пути документального подтверждения того факта, что за вами не имеется никаких долгов, и вы не брали на себя кредитное бремя, что требования к вам ошибочны и вообще неправомерны.

Юристы советуют спокойно выяснить у коллекторов, по какому именно долгу они пришли к вам домой, в каком банке он был взят, в какой сумме и когда.

В письме требуется обозначить, что адрес вашего проживания, телефонный номер используются коллекторами для розыска должника по ошибке.

Далее следует указать статьи Уголовного кодекса и КоАП, согласно которым коллекторы могут быть привлечены к ответственности по всей строгости закона в том случае, если преследование не закончится.

Также нужно упомянуть, что все телефонные разговоры и звонки записываются, а дом оснащен системами видеонаблюдения, поэтому вся доказательная база противоправных действий коллекторов у вас есть, и она будет использована. Практика показывает, что данные меры работают, если гражданин действительно по ошибке преследуется коллекторами.

Куда обращаться если угрожают коллекторы — в полицию или прокуратуру

Как мы уже говорили выше, работа коллекторских организаций и их права строго регламентированы на законодательном уровне – эти моменты прописаны в ФЗ №353-ФЗ «О потребительском кредите (займе)». В соответствии с данным законом, взаимодействия с третьими лицами, которые не являются поручителями или должниками, считается нарушением ФЗ №353-ФЗ, и за подобные деяния нарушителя ждет административная ответственность по статье 14.57 КоАП РФ. Какие штрафы могут ждать:

- Штраф от 5000 до 10000 рублей для физических лиц.

- Для юридических лиц – от 10000 до 20000 рублей.

- От 20000 – 100000 рублей для юрлиц.

Не только упомянутый выше закон и ст. 14.57 Кодекса об Административных Правонарушениях РФ регламентируют работу коллекторов.

Их действия могут квалифицироваться и по иным статьям:

- Если во время общения с гражданами общение со стороны коллектора было в оскорбительной форме, то здесь будет работать статья 5.61 КоАП РФ.

- Если имело место мелкое хулиганство, то коллекторов ждет наказание по ст. 20.1 КоАП РФ.

- Могут быть применены другие статьи.

Для фиксации нарушения, нужно позвонить в полицию и вызвать ее сотрудников, которые имеют право составить протокол об административном нарушении (ст. 28.2 КоАП РФ).

Угрозы от коллекторов — что можно ожидать от них

Предлагаем рассмотреть несколько ситуаций, как могут развиваться события:

- Вам могут угрожать убийством. Если признаки преступления имеются, к примеру, коллекторы применяли угрозы (говорили об убийстве), то по статье 167 УК РФ потерпевший имеет право потребовать возбуждения уголовного дела.

- Если коллекторы просто требуют деньги с гражданина, который не имеет отношение к долгам заемщика, то данные деяния можно расценивать как вымогательство – здесь работает ст. 163 УК РФ.

- Если коллекторы, требуя чужой долг, портят имущество, то выход один – возбудить уголовное дело по статье 167 УК РФ.

- Когда коллекторы звонят много раз и донимают вас и вашу семью, то нужно обратиться в прокуратуру и написать заявление с просьбой возбудить производство по статье 13.11 КоАП за нарушение законодательства о персональных данных.

Как наказать или проучить коллекторов по закону?

На самом деле к ответственности привлечь коллекторов не так и просто.

Для этого, например, необходимо оперативно обращаться в полицию, чтобы коллекторы нарушители закона были пойманы с поличным — а это сопряжено с некоторыми сложностями.

Также не лишними будут показания свидетелей – все доказательства нарушения ваших прав нужно приложить к заявлению в полицию. Если коллекторы будут задержаны, то в зависимости от деяний, который они совершили, можно подать иск о возмещении материального ущерба (ст.1064 ГК РФ) в случае, если пострадало ваше имущество, иск можно подать и о возмещении морального вреда (статья 151 ГК), если он был вам причинен сотрудниками коллекторской компании.

Срок исковой давности при продаже долга коллекторам

Даже добросовестно выполняющие долговые обязательства заемщики однажды могут попасть в сложную ситуацию. Люди лишаются работы, теряют доход и больше не могут платить по кредитам. Долги нарастают, и банк продает их коллекторскому агентству, сотрудники которого активно начинают выбивание долгов.

На практике же требования многих коллекторских компаний необоснованны — все потому что истек срок исковой давности по взысканию кредита.

Узнать, должны ли вы платить коллекторам

Что такое исковая давность по кредиту

Сроком исковой давности называют временной период, когда кредитор вправе обратиться в суд с заявлением о взыскании долга. После того как срок истечет, таким правом воспользоваться уже не получится. Закон устанавливает для всех один и тот же трехлетний срок.

Но здесь важно понимать, что и после 3-летнего срока суды должны принять от кредитора заявление о взыскании денег с должника и начать разбирательство.

В обязанности суда не входит самостоятельный расчет сроков исковой давности. Однако если ответчик подаст ходатайство об истечении срока давности взыскания, судья откажет в исковых требованиях любому подателю иска. Ответчик выиграет дело, но наивно думать, что долг сам собой аннулируется. Просто требовать его через суд кредитор уже не сможет.

Данные нормы установлены Ст. 199 ГК РФ. Проще говоря, исковая давность — это период, когда можно взыскать долг через суд.

Узнать, когда истекает срок по займу

Как рассчитывается срок

Многих волнует вопрос, с какого именно момента отсчитывать срок исковой давности по кредиту.

По каждой просрочке дата считается отдельно: на основании ст. 200 ГК РФ.

Судебная практика исходит из того, что, если даты платежей установлены кредитным договором, срок исковой давности рассчитывается отдельно для каждого платежа.

Если в договоре отсутствует прямое указание, с какого момента нужно отсчитывать срок исковой давности, появляются споры — кредиторы утверждают, что с момента окончания всего договора, а заемщики, конечно, хотят считать срок по каждому платежу.

Когда в кредитных договорах прописано, что очередной платеж идет в погашение просрочек или пени, суды выносят разные решения по аналогичным делам. Однако ВС однозначно разъяснил, что проценты могут уплачиваться вперед из ежемесячных платежей, а вот штрафные санкции — нет. Пени, штрафы и неустойки взыскиваются отдельно.

Чтобы не платить старые просроченные кредиты и разобраться, законны ли проценты, — обратитесь к специалисту.

Когда период продлевается

Срок исковой давности может продлеваться, но максимум — 10 лет с момента перерыва в расчете этого срока.

Общий срок исковой давности строго регламентирован статьей 196 Гражданского кодекса (ГК) и не подлежит изменению по решению суда, банка, ответчика, истца или иным обстоятельствам.

Срок давности — это ровно три года. В применении к взысканию долгов, это 1095 дней с того момента, когда должник прекратил выплаты. Или 1096 дней, если один из годов — високосный.

Срок исковой давности может быть изменен в чрезвычайных случаях решением правительства или указом президента. Но даже в таких случаях он не может превышать десять лет со дня нарушения права, для защиты которого этот срок установлен.

В соответствии со ст. 202 и 203 ГК РФ, это происходит в следующих случаях:

- при принятии в стране военного положения;

- в случае стихийных бедствий и других форс-мажорных обстоятельств (например, пандемия коронавируса). Но даже в пик коронавируса, в 2020 году, президент и правительство не пошли на изменение сроков исковой давности;

- при прохождении должником военной службы, участии в боевых действиях;

- при медиации (мирном урегулировании споров);

- в случае привлечения должника к уголовной ответственности.

Здесь важно понимать, что решение о восстановлении сроков принимает суд, а стороны при желании могут его оспорить. Для банков, МФО и коллекторов срок исковой давности не продлевается, а вот возобновление случается часто.

Получить консультацию юриста

Когда возобновляется исковая давность?

Срок начинает отсчитываться заново, если совершаются юридически значимые действия. К примеру:

- финансовую организацию поступало обращение от человека, имеющего кредитную задолженность, с просьбой ее реструктуризировать или отложить исполнение обязательств. Началом отсчета трехлетнего срока будет считаться день, когда должник последний раз обращался в банк.

- Заемщик вступает в переговоры с банком, и между сторонами заключено соглашение о временной приостановке платежей.

- Истец не имел возможности заявить о своих нарушенных правах в суде в установленный законом трехлетний срок.

В сфере банковских кредитов последний пункт практически не применяется. Ведь банковская организация — это большая финансовая структура, ресурсы которой позволяют в течение нескольких дней реагировать на просрочки.

Но если же речь идет о задолженности по расписке, то возможно, что болезнь кредитора послужит основанием для восстановления срока исковой давности.

Мог ли банк продлить срок

в вашем случае?

Срок исковой давности при передаче долга коллекторам

Продажа долга коллекторам подтверждается заключенным между агентством и банком договором цессии. Именно на его основании долговые обязательства гражданина переходят коллекторам. Если банк продал долг, замена кредитора не влияет на срок исковой давности по кредиту.

Это прямо предусмотрено ст. 201 ГК РФ и подтверждено судебной практикой.

Только если сам должник не совершит действия, приводящие к обнулению срока:

- внесет часть средств в счет оплаты задолженности коллекторам;

- подпишет с коллекторами договор о реструктуризации задолженности;

- подпишет гарантийное письмо, в котором указана новая дата погашения долга коллекторам.

Чтобы срок давности по взысканию долга коллекторами не поменялся, должнику следует минимизировать общение с представителями коллекторских агентств. А тем более — не подписывать никаких соглашений, объяснений или заявлений.

Также не стоит давать никаких обещаний оплатить долг в устном виде, по SMS или даже в виде писем в мессенджерах, если знаете, что банки продали просроченный долг коллекторскому агентству.

Просто отвечайте, что за взысканием долга просите обращаться в суд. Как официально избежать общения с коллекторами, куда подавать жалобы и образцы заявлений — в этой статье.

Хотите списать долги по кредитам?

Могут ли коллекторы подать в суд после истечения срока давности

Да, могут. На основании договора цессии коллекторы выступают полноправным кредитором, само право требовать возврата задолженности в суде у них есть. Выглядит это бессмысленно, ведь суд должен отказать. Но расчет делается на юридическую безграмотность ответчика.

Все, что нужно сделать должнику при подаче коллекторским агентством в суд — это заявить судье о применении ст. 199 ГК РФ или направить в суд письменное ходатайство — заявление об истечении срока исковой давности. После этого коллекторам будет отказано в иске.

Но обычно коллекторы предпочитают моральный прессинг. Должника ждут многочисленные звонки с требованиями, увещеваниями, предложениями. Возможно, попробуют надавить на совесть и попросят подписать письмо о признании долга или хотя бы его части.

Чем чреват для должника судебный

приказ? Закажите звонок юриста

Важно! Подписание подобного письма — прямой путь к возобновлению срока исковой давности по его задолженности.

Есть еще один нюанс: если сумма задолженности менее 50 000 рублей, то коллекторы могут просто обратиться в суд за выдачей судебного приказа. Это упрощенная процедура взыскания задолженности, которая не требует судебного заседания и присутствия сторон.

А выданный судом приказ одновременно является исполнительным документом, с которым коллекторы могут обратиться к судебным приставам за принудительным взысканием задолженности.