Ситуация: коллекторы требуют долг по старому кредиту

В последнее время нам достаточно часто приходится отвечать на вопросы от заемщиков, с которых внезапно коллекторы начали требовать долги по старым кредитам. Насколько законны такие требования коллекторов и что можно с этим сделать?

Все прекрасно знают, что в России общий срок исковой давности составляет 3 года (бывает меньше, бывает больше, но по кредитным долгам именно столько). Грубо говоря, это тот срок, в течение которого банк может обратиться в суд и потребовать с вас взыскания долга по кредиту.

На самом деле, банк может обратиться в суд и позже. Но если иск подан по истечении 3 лет, заемщик может заявить в суде о пропуске срока исковой давности, и это будет самостоятельным основанием для отказа банку в удовлетворении иска. То есть судья даже не будет рассматривать дело по существу, а просто сразу примет отказное решение, и долг с вас не взыщут.

Разумеется, на практике большинство банков старается «просудить» долги по кредитам в течение сроков исковой давности. Но иногда по каким-то причинам банк не успевает подать иск в течение 3 лет. Вероятнее всего, банк не будет обращаться в суд по окончании срока исковой давности, а просто продаст долг коллекторам. Коллекторы начнут звонить заемщику, писать грозные письма и требовать возврата долга по кредиту пятилетней давности.

Что делать заемщику, если коллекторы требуют долг по старому кредиту?

1) Убедиться, что по данному кредиту долг не был взыскан в судебном порядке в течение срока исковой давности.

- проверить себя на долги по Банку данных исполнительных производств судебных приставов;

- поискать решения суда или судебные приказы о взыскании долга по кредиту на сайтах судов — мирового судьи и районного / городского суда по месту вашего жительства.

Если вы переезжали, поищите долги во всех регионах, где жили. На сайтах судов надо смотреть раздел «Судебное производство», выбирать гражданские дела и искать по своей фамилии (если вы ее меняли, ищите информацию и по новой, и по старой фамилии).

2) Если вы нашли исполнительное производство или судебное решение о взыскании долга по этому кредиту,

долг придется возвращать. Однако стоит учитывать 2 нюанса:

- проверьте, действительно ли долг был продан коллекторам. Как это сделать, мы писали здесь и здесь. В этом случае вы можете требовать от коллекторов доказательств уступки долга (копию договора уступки прав требования, уведомление о состоявшейся уступке);

- при наличии исполнительного производства у судебных приставов рассчитываться по кредитному долгу лучше с ними.

Это удобно: вам не придется ломать голову над тем, кому платить — банку или коллекторам, а приставы уже сами разберутся, кому перечислять взысканные с вас деньги. Ваша задача — хранить все квитанции о погашении долга приставам. Кроме того, после полного погашения задолженности приставы выдадут или пришлют вам постановление об окончании исполнительного производства в связи с фактическим исполнением. Это будет надежным доказательством того, что вы полностью погасили свой долг.

3) Если информации о наличии судебных решений и исполнительных производств по кредитному долгу нет,

вы можете смело прекращать любое общение с коллекторами и не отвечать на их звонки и письма.

Частью 3 статьи 199 Гражданского кодекса РФ предусмотрено, что односторонние действия, направленные на осуществление права (зачет, безакцептное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т.п.), срок исковой давности для защиты которого истек, не допускаются. Поэтому рекомендуйте коллекторам обращаться в суд или вовсе не разговаривайте с ними.

4) Отказаться от взаимодействия с коллекторами.

По Федеральному закону №230-ФЗ должник имеет право отказаться от взаимодействия по поводу его просроченной задолженности через 4 месяца с даты возникновения просрочки по кредиту. Для отказа нужно написать специальное заявление: Заявление об отказе от взаимодействия с коллекторами (для должника)

Надо ли гасить долг по кредиту с вышедшим сроком исковой давности?

С одной стороны, как мы объяснили выше, по не взысканному в судебном порядке долгу по окончании срока исковой давности можно добровольно ничего не платить. С другой стороны, всё не так однозначно. Возвращать старый долг или нет — решать вам. Мы приведем все основные плюсы и минусы каждого варианта, чтобы вы знали, чего ждать, и могли принять верное решение.

Если возвратить старый долг по кредиту

➕ Коллекторы должны будут перестать звонить и слать письма. В идеале. Как будет на самом деле, и не найдутся ли потом еще какие-то «хвосты» по этому кредиту, мы не знаем.

➕ С банка можно будет получить справку о полном погашении кредита и отсутствии претензий. Этот документ будет подтверждать, что вы исполнили свои обязательства по данному кредиту.

➖ Банк должен будет передать в бюро кредитных историй данные о дате фактического погашения кредита, но кредитную историю это не исправит. В ней просто будет значиться, что вы погасили долг на несколько лет позже установленного в договоре срока. Позволит ли это брать новые кредиты, большой вопрос.

➖ Погашение долга с вышедшим сроком давности «реанимирует» сроки исковой давности, поскольку может быть расценено как признание долга. Поэтому частями долг гасить однозначно не надо — остальное непременно довзыщут по суду. Либо платите всё и сразу, либо ничего.

Если не возвращать старый долг по кредиту

➕ Сроки исковой давности не восстановятся: вы ничего не платите — значит не совершаете действий, направленных на признание долга.

➖ Банк может списать долг как безнадежный. В этом случае ждите письмо счастья от налоговой — на списанный долг начислят НДФЛ 13%. Вы по-прежнему будете должны — правда, теперь гораздо меньше и уже государству. Подробнее: Ситуация: банк списал долг по кредиту, налоговая требует НДФЛ

➖ Придется решать проблему коллекторов, звонков и писем. Сроки давности вышли, и банк уже вряд ли обратится в суд. Однако эффективность постоянных напоминаний о долге, звонков и сообщений в социальных сетях никто не отменял, поэтому коллекторы возьмутся за вас с новой силой. В тему: Куда жаловаться на коллекторов?

➖ В кредитной истории останется информация о непогашенном долге — в отличие от первого варианта, при котором в кредитную историю всё же заносят данные о фактической дате погашения кредита.

Что делать, если коллекторы звонят по несуществующему долгу?

Банковские организации предоставляют населению огромный выбор программ кредитования. Люди охотно пользуются предложениями, однако условия жизни могут резко измениться, а возможность регулярно выплачивать обязательства — пропасть. В таком случае банк передает кредит коллекторским агентствам, которые в свою очередь пытаются связаться с заемщиком, чтобы договориться с ним об индивидуальном порядке выплат. В случае с собственным займом оптимальный порядок действий — выйти на контакт с коллекторами, чтобы узнать подробности и, возможно, получить более выгодное предложение, чем может предоставить банк. Но встречаются ситуации, когда звонят по кредиту, который не брал, и в таких обстоятельствах люди теряются, не понимая, почему так происходит и что предпринять.

Содержание статьи

Почему звонят коллекторы

Звонки от коллекторских агентств означают, что от взявшего кредит человека уже длительное время не поступают выплаты. Как правило, речь идет о нескольких месяцах или даже о полугоде в зависимости от условий банка. После того как банковская организация решает, что требовать долг самостоятельно смысла нет, она заключает с коллекторским агентством договор агентирования (коллекторы выступают посредником, способом связи между кредитором и заемщиком, банк же остается получателем кредитных средств) или цессии (полная переуступка прав на взыскание кредита). В обоих случаях агентство заинтересовано в скорейшей связи с заемщиком, поэтому начинает действовать в рамках, определенных законом № 230-ФЗ. Как правило, речь идет о звонках, СМС-сообщениях и прочих способах связи.

Звонят, если кредит не брали

Согласно законодательству коллекторы имеют право связываться с заемщиком и его близкими только по номерам, переданным им банком. Если Вы никогда не имели задолженностей по кредитам и тем не менее Вам позвонило коллекторское агентство, речь может идти об одном из следующих случаев.

Наследство. Наследники, вступая в права, получают не только имущество усопшего, но и его задолженности. Об этом их должны уведомить заранее, так что внезапной новостью обязательства, полученные в наследство, стать не должны. Если объем требований равен или превышает общую стоимость наследуемых активов, от имущества выгоднее отказаться: таким образом Вам не смогут предъявить требования. Еще до вступления в права наследства необходимо отправить кредиторам копию свидетельства о смерти человека: после получения бумаги они обязаны прекратить начисление пеней и штрафов за просрочки по выплатам, при условии, что такая возможность указана в договоре.

Поручитель. Некоторые кредиты оформляются с участием поручителя — человека, который отвечает за заемщика и обязуется выплачивать средства, если тот не сможет сделать это самостоятельно. В таких ситуациях требования коллекторов законны, и Вам стоит ответить им и разъяснить сложившуюся ситуацию. Агентства, как правило, готовы предоставлять более выгодные условия, чем банки, и пойдут Вам навстречу. После полного погашения задолженности Вы имеете право обратиться в суд, чтобы взыскать с изначального заемщика компенсацию за понесенные расходы в полной мере.

Задолженность родственника. Еще одна частая причина, по которой Вам могут звонить из-за чужого кредита. Кредитор может звонить на известные номера с целью уточнения контактной информации в том случае, если заемщик указал эти номера в договоре, но при необходимости вовремя не обновил или не скорректировал данные. Впрочем, если Вы не супруг и не поручитель заемщика, не получили от него обязательства в наследство, Вам нечего бояться. Не переживайте: закон на Вашей стороне, и никто не имеет права взыскать с Вас средства, которые занимали не Вы. Ответьте коллекторам, поясните им сложившуюся ситуацию. Добросовестное агентство прислушается к Вашим доводам. Если у Вас есть связь с родственником, взявшим кредит, передайте ему информацию о задолженности и посоветуйте выйти на связь.

Звонки по ошибке. Заемщики, избегая коллекторских агентств, нередко меняют телефоны. Как только номер становится свободным, мобильный оператор имеет право вновь назначить его клиенту, и таким образом, покупая сим-карту, Вы можете получить номер с историей. Если вскоре после покупки карточки Вам начали звонить коллекторы по кредиту, который Вы не брали, скорее всего, речь именно о таком случае. Корректно объясните агентам, что именно произошло, попросите убрать номер из базы, сообщите, что не имеете сведений о предыдущем владельце. К Вам обязаны прислушаться: Вы не имеете отношения к этому кредиту и не должны по нему отвечать.

Мошенничество. К сожалению, в финансовой сфере до сих пор много мошенников, и любой человек может стать их жертвой. Обычно злоумышленники имитируют деятельность агентов и звонят на случайные номера, чтобы угрозами и прочими незаконными методами убедить жертву выплатить им определенную сумму.

- Если у Вас возникли подозрения, что с Вами связались мошенники, не удовлетворяйте их требования.

- Настоящий агент обязан представиться и назвать наименование организации, где работает. Если он этого не делает, спросите, запишите это название и позже поищите его в реестре ФССП, где должны быть указаны все агентства.

- Отсутствующее в реестре агентство — верный признак, что Вам звонят мошенники. Не реагируйте на их звонки, при возможности напишите заявление в соответствующие органы.

На Ваше имя взяли кредит. Встречается и такая ситуация: человек, взявший кредит, указал при подписании договора чужие контактные данные, то есть Ваши. Это может означать, что на Ваше имя оформлена ссуда, которую Вы на самом деле не брали. Рекомендация в таких случаях — обращение в органы: обычно такое происходит после утери документов или случайной публикации их данных в открытый доступ.

Что делать при звонке от коллекторов

Если коллекторское агентство, позвонившее Вам, действует легально и в соответствии с законодательством, оптимальным выбором будет ответить. Опишите ситуацию: Вам подскажут, что делать, и помогут разобраться в сложившихся обстоятельствах. Не переживайте: если кредит Вы не брали, Вас никто не обяжет по нему платить. Если же от коллекторов слышатся угрозы, Вам сообщают явно не соответствующие истине сведения или путаются в информации, обратитесь в органы или в НАПКА: возможно, Вы стали жертвой недобросовестных служб или мошенников. Настоящее, действующее в рамках закона агентство заинтересовано в том, чтобы помочь каждому клиенту избавиться от обязательств.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Как вернуть свои деньги с помощью коллекторов или суда?

Если в европейских странах человеку требуются средства, он идет в банк и берет заем, а затем постепенно его отдает. В РФ более распространена практика одалживания у друга, родственника или коллеги. И если банку придется возвращать деньги в любом случае и вовремя, то человек может и подождать. К сожалению, многие граждане сталкиваются с такой ситуацией и свои же собственные деньги им приходится буквально «выбивать» из нерадивого заемщика.

Как можно заставить должника вернуть средства? Прежде, чем принимать какие-то меры, следует дать ответ на следующие вопросы:

- Согласны ли вы ждать, пока должник отдаст деньги добровольно?

- Готовы ли возвращать задолженность через суд?

- Захотите ли вы пойти на крайние меры, например, привлечь коллекторов?

Если вы ответили утвердительно на первый вопрос, то ничего особенного делать не нужно, стоит только запастись терпением. А вот если вы согласны идти в суд и взаимодействовать с коллекторами, то нужно тщательно изучить свои права и разработать план действий.

Взыскание долга через суд

Для возврата денег таким способом необходимо подготовить доказательства передачи денег. Это может быть:

- долговая расписка;

- соглашение о поручительстве;

- платежный документ;

- договор займа;

- свидетельства очевидцев;

- другие подтверждения долга.

Самостоятельно или вместе с юристом следует составить и написать претензию, в которой указать просрочку выплат, а также требование вернуть деньги и оплатить штрафы, проценты (при необходимости). Документ нужно отправить должнику ценным письмом с уведомлением о получении и подробной описью содержимого. Уведомление будет официальным подтверждением того, что адресат получил требование о возврате заемных средств и проигнорировал его. Далее следует составить исковое заявление в суд и в нем указать:

- данные истца (ФИО, домашний адрес);

- суть финансовых претензий к должнику;

- где будет рассматриваться дело;

- точную сумму долга;

- законодательные акты, которые подтверждают право истца на возврат своих средств.

К заявлению, почтовому уведомлению и расписке нужно приложить квитанцию про уплату госпошлины и подать документы в суд по месту жительства должника.

Если истец не готов самостоятельно защищать свои интересы в суде, рекомендуем прибегнуть к услугам профессиональных адвокатов. Можно даже не присутствовать на судебных заседаниях – все необходимые для рассмотрения дела документы юристы подготовят самостоятельно.

Взыскание долга коллекторами

Этот вариант решения проблемы достаточно простой, поскольку от заемщика потребуется только найти подходящее коллекторское бюро и заключить с ним договор.

Долги можно передать коллекторской компании двумя способами:

- Заключить договор о взыскании путем общения с неплательщиком. Интерес коллекторов в этом случае – получить процент от суммы задолженности.

- Продать долг по договору цессии. Компания перечисляет заимодателю некоторую оговоренную сумму, и уже в своих интересах занимается взысканием денег у должника.

Нужно учитывать, что коллекторы покупают долги очень дешево, не более 10% от суммы задолженности. К тому же, они редко соглашаются на покупку если кредиторами являются физические лица, и только при наличии доказательств просрочки долга.

Поскольку даже самые легальные методы работы коллекторов сильно усложняют жизнь должнику, то к такому способу возврата займа рекомендуется прибегать в самых крайних случаях.

Есть два типа коллекторов: официальные, то есть работающие в штате легальных агентств, и неофициальные. Сотрудники первого типа действуют в соответствии с ФЗ № 230, а сами организации числятся в реестре ФССП. Второй тип коллекторов игнорирует закон, регламентирующий их деятельность, и часто нарушает права граждан.

Если должник заявит в правоохранительные органы о неправомерных действиях со стороны «черных» коллекторов, то заимодателя также могут привлечь к ответственности за вымогательство. Поэтому стоит сотрудничать только с официальными агентствами – с ними таких проблем не возникнет.

Можно ли вернуть долг без расписки?

В большинстве случаев, не имея свидетелей и расписки, взыскать средства с должника невозможно. Но все же стоит попытаться повлиять на ситуацию:

- Договориться с должником, объяснив негативные последствия, которые могут наступить для него в случае невозврата денег.

- Подать исковое заявление в суд. Здесь следует помнить, что срок исковой давности составляет 3 года, к тому же шансы на успешный исход дела небольшие. Поскольку расписки нет, потребуются другие доказательства займа.

- Написать заявление о мошенничестве в полицию. Поскольку невозврат средств не является уголовным преступлением, полицейские не будут возбуждать дело, но с должником все же пообщаются. Некоторых граждан пугает такой интерес со стороны правоохранительных органов, и они отдают деньги.

- Обратиться к неофициальным коллекторам, которым абсолютно не важно, есть доказательства передачи денег или нет.

Вместо расписки в качестве доказательства можно использовать скрины переписки в соцсетях, мессенджерах, свидетельства очевидцев и т. д.

Как вернуть долг, если есть скриншот переписки?

Имея косвенные доказательства также можно рассчитывать на возврат финансовых средств. Как это работает – человек пишет должнику сообщение с требованием срочно вернуть долг, а тот отвечает, что будет отдавать его по частям или вообще не намеревается возвращать деньги. В любом из этих случаев он признает наличие долга, а его слова являются доказательством. Поэтому нужно обязательно сохранять скриншоты переписки в мессенджерах, почте и соцсетях.

Прежде чем предоставить снимки переписки в суд, их следует заверить у нотариуса. Не лишним будет и написать заявление в полицию. При подаче искового заявления следует добавить скрины переписки, а также копию протокола допроса должника в отделении полиции. Поскольку участковый отказывает в возбуждении дела, он может не выдать протокол. Поэтому нужно подать прошение в суд запросить этот документ у МВД.

Заемщик может потребовать взыскать не только сумму займа, но и проценты за несвоевременный возврат. Если суд примет решение в пользу истца, то ответчик будет обязан уплатить сумму задолженности вместе с процентами и судебными издержками (в том числе на юриста).

Как оформлять расписку?

Распиской является документ, который подтверждает передачу денежных средств от одного частного лица другому на указанных в ней условиях возврата. Данный документ может быть составлен в свободной форме, но непременно в письменном виде. Не заверенная у нотариуса расписка также обладает юридической силой. Данный документ можно смело использовать для доказательства своей правоты в суде. Однако с заверенной юристом распиской будет легче и быстрее взыскать деньги с заемщика.

В каких случаях составление расписки обязательно:

- если деньги выдаются под залог;

- если одалживаемая сумма превышает 10 000 рублей;

- при сдаче жилья в аренду.

Если выдается кредит на большую сумму, рекомендуется заключить официальный договор займа, указав в нем условия и сроки возврата средств.

Что делать, если должник не может вернуть долг?

Представим ситуацию – заимодавец сделал все возможное, собрал доказательства, обратился в суд и выиграл дело. Но что делать, если заемщику нечем вернуть долг?

В такой ситуации следует обратиться к судебным приставам и передать им постановление суда. Они обладают необходимыми инструментами воздействия и полномочиями для взыскания задолженности:

- снимать установленную сумму долга с банковского счета гражданина;

- накладывать запрет на выезд за пределы РФ;

- направлять по месту работы исполнительный лист, в соответствии с которым компания должна будет перечислять определенную сумму в счет погашения долга;

- накладывать арест на движимое и недвижимое имущество;

- выставлять имущество заемщика на торги.

Все перечисленные способы – законные варианты возврата своих денег. Однако ни один из них нельзя назвать единственным правильным, поскольку выбор зависит от совокупности факторов, которые известны только заимодателю. Здесь играют роль и личные отношения с должником, и его нынешнее материальное состояние.

Если больше нет сил ждать, пока у должника проснется совесть и он вернет деньги, то рекомендуем обратиться к кредитному юристу. В каждом отдельном случае требуется особый подход, а при поддержке опытного специалиста можно решить любую проблему.

Коллекторы требуют вернуть долг по кредиту: что делать должнику?

Если коллекторы требуют вернуть долг, нужно убедиться в законности требований, правильном расчете периода и суммы просрочки. При таких условиях, а также при соблюдении ограничений по методам взысканий, работа коллекторов будет абсолютно законна.

В статье расскажем, можно ли погасить задолженность коллекторской компании и как правильно вести себя при взыскании.

Проверить, можно ли списать ваши долги через суд

Почему банк продал долг коллекторам

Банк может переуступить задолженность коллекторам, если не хочет или не может сам заниматься взысканием. Обычно долги продают, если судебное и внесудебное взыскание не принесло результата, либо заемщик вообще уклоняется от контакта с банком.

Закон не запрещает уступать долг по кредиту даже спустя 3 года после образования просрочки. Но в этом случае коллекторское агентство не сможет взыскать задолженность через суд, если ответчик заявит о пропуске сроков исковой давности.

Агентский договор

Если коллекторское бюро работает по агентированию, вы можете платить задолженность напрямую банку или МФО. Объем полномочий коллекторов прописывается в договоре, доверенностях. Это может быть право на подписание и подачу претензий, оформление исков, передача документов судебным приставам.

Договор цессии

Чаще всего коллекторы требуют деньги, если выкупили долг по цессии. Так как в этом случае меняется кредитор, выплачивать задолженность банку уже не получится. Все методы взыскания, которые вправе использовать коллекторы, должны соответствовать Закону № 230-ФЗ. Цессия с переуступкой долга может оформляться:

- до получения банком решения суда и исполнительного листа — в этом случае коллекторы смогут подать иск, если не истек срок давности;

- после решения суда, когда банк уже прошел исполнительное производство, но не получил деньги — так как повторное обращение в суд невозможно, будут применяться только внесудебные методы взыскания.

Заемщика обязаны уведомить о переуступке по цессии в течение 30 дней после оформления договора. Также банк обязан опубликовать сообщение об этом на Федресурсе. Вы имеете законное право проверять эти данные, запросить у коллекторского агентства копии всех документов по своему долгу.

На каком основании коллекторы требуют вернуть долг

Для проверки оснований взыскания нужно:

- уточнить, в какой форме коллекторы привлечены к взысканию (агентирование, цессия);

- запросить копии договора о переуступке, если вы не получали уведомление от банка;

- сверить данные о размере и структуре задолженности, обратить внимание на размер процентов (коллекторы не могут менять условия первоначального кредитного договора);

- перепроверьте сведения о коллекторской организации через реестр ФССП.

Проверить коллекторское агентство по реестру ФССП.

Если коллекторы требуют долг, важно сразу убедиться в законности их требований. Если у вас вообще нет задолженности перед банками или МФО, сразу укажите на этот факт, попросите перепроверить информацию. Если в требованиях фигурирует старый кредит, давно выплаченный банку, представьте платежку, выписку по счету.

Если с вас требуют возврата долга, которого нет, уточнить у коллектора или проверьте по документам ФИО заемщика, номер кредитного договора. Скорее всего, речь идет о технической ошибке, когда с вас пытаются взыскать задолженность однофамильца. Если коллекторское бюро все равно требует погашения долга, тогда как он возник у совершенно другого человека, готовьте жалобу в ФССП.

Что делать должнику

Если коллекторская компания законно работает на рынке и включена в реестр ФССП, вы можете начать погашать задолженность на ее счет. Не рекомендуем вести наличные расчеты с коллекторами. В этом случае нет гарантии, что средства будут зачислены на счет в погашение долга. Забирать какое-либо имущество у должника коллекторы не могут.

Правила поведения с коллекторами

Проверка коллектора по реестру

Если вы убедились, что коллекторы правомерно требуют с вас задолженность, представили данные о договоре цессии и размере долга, обязательно проверьте их по реестру.

- уточните у сборщика долгов название, ИНН и ОГРН его организации, либо посмотрите эти сведения в представленных документах;

- зайдите на сайт ФССП, проверьте информацию по реестру коллекторских фирм;

- если данные не совпадают, либо организация была исключена из реестра за нарушения, сразу прекращайте любые формы взаимодействия.

Коллекторские фирмы, работающие без свидетельства ФССП и без включения в реестр, обычно используют неправомерные действия — выбивание долга без соблюдения ограничений по времени и количеству встреч или звонков, угрозы и оскорбления, применение силы, разглашение персональных данных.

Как правильно вести себя с коллекторами

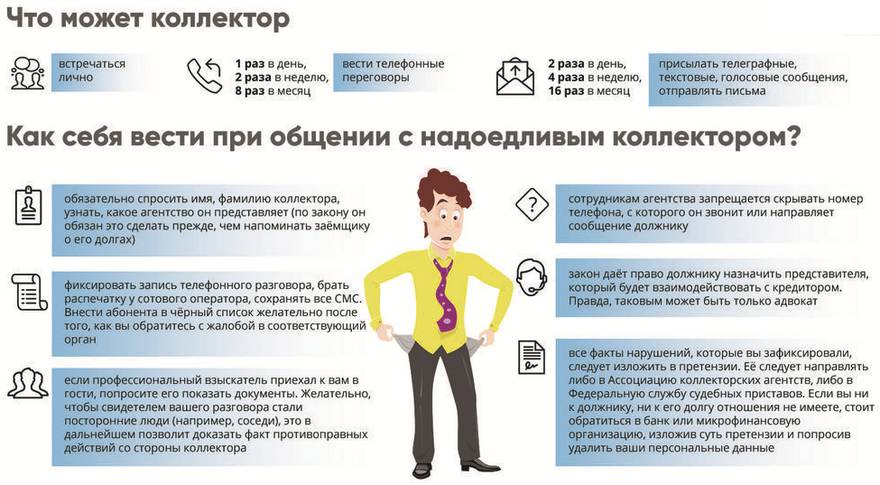

Самое главное — избежать стресса и излишнего волнения, не идти на поводу у коллекторов. Легальные агентства крайне редко нарушают ограничения и запреты, указанные в 230-ФЗ.

Поэтому должнику грозят только периодические звонки и регулярное направление смс, письма по почте, визиты домой не чаще 1 раза в неделю. Ответственности за отказ разговаривать или встречаться нет, поэтому можно не отвечать на звонки, не открывать дверь.

Получить юридическую помощь в борьбе

с коллекторами

Общение по телефону и при личной встрече

Самые распространенные действия коллекторов — звонки и личные визиты домой, на работу. Для этого в 230-ФЗ есть жесткие ограничения по количеству и времени.

Не хотите лично общаться со сборщиком долгов? Это можно поручить адвокату или юристу.

Ряд рекомендаций для общения по телефону или при личной встрече:

- ведите аудиозапись всех разговоров, уведомив об этом собеседника (если под рукой нет средства записи, перенесите разговор на другое время);

- внимательно записывайте всю информацию, которую вам сообщают, уточняйте важные моменты;

- прекращайте общение, когда до вас довели всю основную информацию о коллекторской компании и задолженности;

- старайтесь не раскрывать данные о своем месте работы, о наличии имущества и счетов в банках;

- указывайте коллекторам на каждое нарушение с их стороны, предупреждайте о подаче жалобы;

- не позволяйте родным и близким разговаривать со сборщиками долгов, даже если это касается передачи информации для должника.

Если вы не готовы выдержать такой формат общения с коллекторами, используйте следующие варианты действий:

- заявите письменный отказ от взаимодействия, направьте его по адресу коллекторского бюро;

- наймите представителя (юриста, адвоката), которые будет вести ваши дела с коллекторами;

- пройдите банкротство и спишите долги, чтобы раз и навсегда забыть про требования коллекторов.

При любом нарушении готовьте и подавайте жалобы. За коллекторами следят ФССП и НАПКА.

Если не можете сами определить, нарушает ли коллектор закон и ваши права, обращайтесь к юристу.

Что не стоит делать при взаимодействии с коллекторами

От действий и решений должника зависит, будет ли взыскание вестись строго в рамках закона.

- Подписывать какие-либо документы без предварительной проверки их юристом, даже если вам обещают прощение части долга и выгодную рассрочку.

- Вступать в словесные перепалки и взаимные угрозы, провоцировать коллекторов.

- Нанимать антиколлекторов, обещающих решить все проблемы полукриминальными способами.

- Платить коллекторам наличными деньгами, давать им в руки свое имущество.

- Оформлять на себя новые кредиты и займы по «совету» коллекторов, чтобы рассчитаться по старым долгам.

Воздерживайтесь от разговоров со сборщиками долгов в своей квартире или доме. Если к вам пришли, можно не открывать дверь, общаться на лестничной клетке или в другом людном месте. Неприкосновенность жилища гарантирована законом, поэтому войти в квартиру без вашего согласия коллекторы не могут.

Можно ли платить коллекторам и как это правильно делать

Если вы не планируете списывать долги через банкротство, можно начать погашать их коллекторам. Так как при цессии не меняются условия кредитного договора, сумма процентов будет считаться по первоначальному графику.

Чтобы не потерять деньги, при выплате задолженности учтите следующие моменты:

- для проверки размера задолженности запросите выписку из банка (там будет указана сумма на момент оформления цессии);

- переводите платежи только в безналичной форме на счет коллекторского бюро, сохраняйте платежные документы;

- через 1-2 недели после каждого платежа сверяйте размер задолженности, своевременно уточняйте причины непоступления средств;

- проверяйте по выписке из кредитной истории, учтены ли там поступившие платежи, уменьшается ли задолженность.

Коллекторы обязаны соблюдать рассрочку или отсрочку по выплатам, если их предоставил суд.

Используйте такой вариант, если вам нужно несколько месяцев для восстановления платежеспособности.

Если платить нечем, а заработка не хватает даже на текущую жизнь, лучше пройти банкротство через суд или МФЦ.

Помощь в общении с коллекторами окажут наши юристы. Мы поможем не только избавится от преследования, но и списать долги перед банками, МФО и коллекторами!

Срок исковой давности по кредиту истек, а коллекторы подали в суд что делать?

Многие люди любят брать кредиты. Покупка бытовой техники, новый ремонт, учёба детей или поездка на море – на всё это нужны деньги, а новый кредит может стать удобным вариантом найти недостающую сумму. Вернуть взятый кредит некоторым должникам может быть не под силу, после чего банк или МФО инициирует процедуру возвращения кредитных средств. В конечном счёте, портфель таких просроченных кредитов продаётся коллекторам, которые с удвоенной силой берутся за работу с должниками. Но что же делать в ситуации, когда коллекторы подали на вас в суд по погашению кредита, а срок исковой давности по данному кредиту уже истёк? Расскажем в нашем материале.

Срок исковой давности по кредитам – что это и как он исчисляется?

Довольно многие должники полагают, что срок исковой давности – это период в течении которого банк может подать на должника в суд, и исчисляется он со дня подписания кредитного договора. Как только три года со дня подписания прошли, то можно гулять свободно, присвоить деньги, а банк подавать в суд не имеет права.

В действительности же всё несколько иначе. Понятие и условия истечения срока исковой давности регулируются статьями 196-208 ГК РФ. Исчисление срока исковой давности начинается, когда лицо узнало о нарушении своего права (статья 200 ГК РФ). По кредитному договору это день, следующий за днём выплаты по кредитному договору. То есть, если вы взяли кредит, и обязаны 1 числа каждого месяца оплачивать по нему платёж, но в какой-либо месяц просрочили выплату, то со 2 числа данного месяца банк узнаёт о просрочке, и с этого дня начинается исчисление строка исковой давности.

Таким образом, мы получаем срок в три года после просрочки очередного платежа.

Течение срока исковой давности прекращается в случае полного погашения кредиторской задолженности, а также в случае письменного прощения кредитором задолженности должника.

Коллекторы подали на должника в суд – как это работает?

Сразу укажем, что в большинстве случае коллекторы лишь пугают должников судом. Судиться может быть долго и затратно, а особенно если таких дел у коллекторов сотни. Если ваш долг составляет сотни тысяч рублей, они ещё могут обратиться в суд, но судиться из-за нескольких тысяч рублей никто не станет.

Потому все угрозы коллекторов об обращении в суд, что вам будет необходимо возместить им судебные расходы, а затем и погасить долг за счёт вашего имущества обычно являются лишь угрозами. Судиться коллекторы не любят, это не оправдывает себя, очень длительно и неэффективно. А вот пугать должников судом — один из любимых приёмов коллекторов, и им часто пользуются в различных формах. Начиная от угрозой иска в суд до «завтра придут приставы и опишут всё ваше имущество».

Коллекторы подали в суд, но суд исковой давности истёк – подготовка к суду

Как известно, согласно нормам статьи 199 ГК РФ срок истёкшей исковой давности не препятствует обращению в суд. Потому в этом случае коллекторы имеют права подавать на должника в суд. Статья 201 ГК РФ указывает, что перемена лиц в имеющемся обязательстве не влияет на срок и порядок исчисления строка исковой давности. Таким образом, даже если банк переуступил ваш долг коллекторам по договору цессии, общий срок исковой давности НЕ начинает исчисляться заново (по цессии это невозможно), а продолжает считаться со срока неплатежа.

Если срок исковой давности истёк, но вы получили повестку о вызове коллекторами в суд (или уведомление о выдаче коллекторам судебного приказа) первым делом проанализируйте всю имеющуюся информацию о вашем долге. Уточните полное наименование коллекторской компании, её адрес и реквизиты. Запросите документы о переходе задолженности от банка к коллекторской компании и подтверждения права взыскания (уведомление банка о переуступке права и копию договора цессии). Проверьте, включено ли агентство в реестр коллекторских компаний. Если не включено – подайте уведомление в ФССП (https://fssp.gov.ru) о незаконных действиях коллекторов.

В целом же, если срок исковой давности истёк, коллекторы при подаче документов в суд могут действовать двумя основными способами:

- Подать заявление в суд о выдаче судебного приказа . В этом случае коллекторы получат его, если должник в течение 10 дней со дня вынесения не направит в суд свои письменные возражения к приказу, и не оспорит его.

- Подача искового заявления в суд . В этом случае коллекторы могут получить решение и исполнительный лист при условии отсутствия заявление о пропуске сроков от ответчика.

Если подано заявление о выдаче судебного приказа – направьте возражения по судебному приказу и отмените его. После получения по почте копии приказа напишите заявление об отмене приказа, в котором укажите причины несогласия с судебным решением (приказом). Обычно суд редко разбирается в уважительности представленным вами причин, и быстро отменяет приказ. Заявление об отмене приказа подавайте в суд, выдавший приказ.

Если же коллекторы подали исковое заявление, то подавайте в суд ходатайство о пропуске сроков исковой давности по вашему кредиту.

Когда срок исковой давности может быть пролонгирован

В некоторых случаях течение строка исковой давности может быть приостановлено в случае, когда прекративший платить банку должник ведёт с банком переговоры о реструктуризации долга или рассрочке платежей (статья 202 ГК РФ, часть 1). Такие переговоры приостанавливают течение срока исковой давности не более, чем на 6 месяцев. Потому общий срок исковой давности может растянуться на 3,5 года.

Как отказаться от общения с коллекторами

Часто коллекторы звонят и направляют письма должнику, ссылаются при этом на якобы существующую норму закона. Позволяющую им это делать на протяжении 4 месяцев с приобретения у банка задолженности должника. При этом они неправильно трактуют норму п.6.статьи 8 закона 230-ФЗ, которая даёт должнику возможность отказаться от общения с коллекторами спустя 4 месяца после возникновения просрочки по долгу.

Тем не менее, обычно с начала такой просрочки проходит существенно больше 4-х месяцев, потому должник имеет полное право отказаться от контактов с коллекторами. Напишите в адрес коллекторского агенства заявление от отказе взаимодействия с коллекторами, и направьте его заказным письмом в коллекторское агентство или поручите передать данное письмо нотариусу. Это лишит коллекторов правового основания на взаимодействие с вами. Если письмо не подействует – жалуйтесь в ФССП по месту нахождения коллекторского агентства. Также можно написать жалобу на коллекторов в полицию и прокуратуру.

Заключение

В нашем материале мы разобрали, что делать в ситуации, когда срок исковой давности по взятому вами кредиту истёк, а коллекторы подали на вас в суд требуя уплаты долга. Внимательно изучите, действительно ли истёк срок исковой давности по выданному вами кредиту, а затем в зависимости от формы обращения коллекторов в суд отменяйте приказ или подавайте заявление о пропуске сроков исковой давности. В ином же случае коллекторы могут подать иск в суд, и с решением суда направятся к судебным приставам. Те могут наложить арест на ваши счета и имеющееся у вас имущество, и за счёт последних погасить ваш долг.