Семейная ипотека

Информационное письмо для кредиторов о возможности подать заявку на установление лимита (увеличения лимита) средств на выдачу кредитов (займов). Период подачи заявок с 10.12.2021 по 23.12.2021 (включительно)

Программа льготного жилищного кредитования семей с детьми

Программа позволяет российским семьям, имеющим ребенка или несколько детей, оформить ипотечный кредит на покупку жилого помещения или строительство индивидуального жилого дома по льготной ставке до 6%. является оператором программы.

Размер недополученных доходов кредиторов составляет разницу между размером ключевой ставки Банка России, увеличенной на 3 процентных пункта, а для целей кредитования на строительство индивидуального жилого дома на 5 процентных пункта, и размером процентной ставки по кредитному договору.

максимальная ставка на весь срок кредитования

минимальный первоначальный взнос

12 млн.

максимальная сумма кредита 12 млн – для г. Москвы, Московской области, г. Санкт-Петербурга и Ленинградской области;

6 млн – для остальных регионов

Преимущества программы

Государственная программа льготного жилищного кредитования семей, имеющих ребенка или нескольких детей, позволяет:

- Получить кредит с низкой фиксированной процентной ставкой;

- Рефинансировать текущий ипотечный кредит по льготной ставке;

- Приобрести у застройщика как строящееся, так и готовое жилье на первичном рынке недвижимости;

- Использовать кредит на покупку вторичного жилья в сельском поселении на территории Дальневосточного федерального округа;

- Получить кредит на льготных условиях на цели строительства индивидуального жилого дома или покупки земельного участка и строительства индивидуального жилого дома на территории Российской Федерации.

Кредиторам

Обмен информацией и документами между кредитными организациями и АО «ДОМ.РФ» осуществляется с использованием единой информационной системы жилищного строительства.

Шесть шагов для подключения к Семейной ипотеке

Заявление на доступ к ЕИСЖС

Оформление УКЭП

Установление

лимитов средств

при наличии оснований, предусмотренных условиями программы

Подготовка комплекта документов

Подписание документов

Подтверждение

от ДОМ.РФ

Заявление на доступ к ЕИСЖС

Заявление на доступ к ЕИСЖС

- Оформить доверенность на сотрудника, который будет подписывать ежемесячные отчеты

- Обратиться в удостоверяющий центр для оформления электронной подписи

при наличии оснований, предусмотренных условиями программы

- Подготовить и предоставить в АО «ДОМ.РФ» посредством ЕИСЖС комплект документов для установления лимита (при необходимости)

- Получить уведомление об установлении лимита от АО «ДОМ.РФ» (в случае принятия решения об установлении для такой организации лимита средств)

- Проверить информацию о размере лимита средств на интернет-странице программы поддержки семей с детьми в разделе «Кредиторы — участники программы»

Подготовка комплекта документов

- Постановление Правительства № 1711 от 30.12.2017

- Сохранить документы в рамках одного архива

- Подписать архив открепленной электронной подписью

- После рассмотрения комплекта документов кредитной организации направляется уведомление о выплате недополученных доходов, либо об отказе в выплате недополученных доходов (уведомление также размещается в ЕИСЖС)

Кредиторы участники программы

Размер лимита средств, руб.

Размер лимита средств, руб.

717 403 777 488,00

Размер лимита средств, руб.

339 579 096 339,00

Размер лимита средств, руб.

124 136 479 164,00

Размер лимита средств, руб.

64 390 714 976,00

Размер лимита средств, руб.

54 654 896 585,00

ПАО Банк «ФК Открытие»

Размер лимита средств, руб.

47 715 373 111,00

Размер лимита средств, руб.

39 833 033 076,00

АКБ «Абсолют Банк» (ПАО)

Размер лимита средств, руб.

30 000 000 000,00

Размер лимита средств, руб.

28 426 603 163,00

ПАО АКБ «Металлинвестбанк»

Размер лимита средств, руб.

27 799 424 924,00

ПАО «Банк «Санкт-Петербург»

Размер лимита средств, руб.

24 355 633 076,00

ПАО «БАНК УРАЛСИБ»

Размер лимита средств, руб.

23 242 099 864,00

Размер лимита средств, руб.

18 000 000 000,00

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Размер лимита средств, руб.

12 986 092 986,00

Размер лимита средств, руб.

12 807 000 000,00

Размер лимита средств, руб.

12 135 000 000,00

Размер лимита средств, руб.

10 189 532 194,00

Размер лимита средств, руб.

7 628 000 000,00

ПАО «АК БАРС» БАНК

Размер лимита средств, руб.

6 980 000 000,00

Размер лимита средств, руб.

6 802 448 510,00

Размер лимита средств, руб.

6 782 600 000,00

Размер лимита средств, руб.

6 570 000 000,00

ООО «ЖИВАГО БАНК»

Размер лимита средств, руб.

6 436 000 000,00

АКБ «ИНВЕСТТОРГБАНК» (ПАО)

Размер лимита средств, руб.

5 136 000 000,00

АО ЮниКредит Банк

Размер лимита средств, руб.

4 269 000 000,00

Размер лимита средств, руб.

4 191 000 000,00

Размер лимита средств, руб.

3 500 000 000,00

Банк «Снежинский» АО

Размер лимита средств, руб.

3 202 000 000,00

КБ «Кубань Кредит» ООО

Размер лимита средств, руб.

3 202 000 000,00

Размер лимита средств, руб.

3 202 000 000,00

АКБ «АКТИВ БАНК» (ПАО)

Размер лимита средств, руб.

3 202 000 000,00

АО «БАНК ОРЕНБУРГ»

Размер лимита средств, руб.

3 148 000 000,00

Размер лимита средств, руб.

3 148 000 000,00

Размер лимита средств, руб.

3 095 000 000,00

Размер лимита средств, руб.

3 095 000 000,00

Размер лимита средств, руб.

3 095 000 000,00

ПАО КБ «Центр-инвест»

Размер лимита средств, руб.

3 000 000 000,00

Размер лимита средств, руб.

1 500 000 000,00

Размер лимита средств, руб.

1 436 423 592,00

Размер лимита средств, руб.

АО АКБ «НОВИКОМБАНК»

Размер лимита средств, руб.

Размер лимита средств, руб.

Размер лимита средств, руб.

АКБ «Энергобанк» (АО)

Размер лимита средств, руб.

Размер лимита средств, руб.

Размер лимита средств, руб.

Размер лимита средств, руб.

ПАО Банк «Кузнецкий»

Размер лимита средств, руб.

Размер лимита средств, руб.

Размер лимита средств, руб.

Размер лимита средств, руб.

АО «Дальневосточный банк»

Размер лимита средств, руб.

Банк «Возрождение» (ПАО)

Размер лимита средств, руб.

8-800-775-11-22

Вопросы по реализации государственной программы льготного ипотечного кредитования «Семейная ипотека» можно задать в адрес консультационного центра АО «ДОМ.РФ» по номеру горячей линии или посредством электронной почты.

- << item >>

- Все

- << item >>

- << item >>

- Все

- << item >>

- Весь период

- << period >>

- Весь период

- << period >>

К сожалению, по Вашему запросу ничего не найдено.

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем, посредством включения их в электронные базы данных, а также неавтоматизированным способом, в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации, касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия. Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме, после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Ипотека с господдержкой:

нюансы и особенности

Что такое господдержка по ипотеке? Кому положены льготы по жилищным кредитам? Разберёмся подробнее, как воспользоваться льготным займом.

Ипотека с государственной поддержкой — это программа субсидирования процентных ставок по кредитам на покупку жилья: государство помогает отдельным категориям граждан приобрести собственную недвижимость в ипотеку по сниженной процентной ставке.

Ипотека на льготных условиях доступна и клиентам Альфа-Банка. Мы выдаём займы на готовое и строящееся жильё по госпрограмме на сумму до 12 000 000 рублей для Москвы и области, Санкт-Петербурга и области, 6 000 000 рублей для остальных регионов.

Цели и суть

Федеральная программа поддержки предусматривает выдачу ипотечных кредитов по льготной ставке — не более 6,5%. Программа внедрялась для повышения спроса на новую недвижимость, мотивации застройщиков. Она разрабатывалась, чтобы ипотечные кредиты стали более доступными для социально незащищённых слоёв населения.

Особенности ипотеки с господдержкой:

Сниженная ставка действует весь срок кредитования. Некоторые банки, в том числе Альфа-Банк, предлагают более низкий процент.

Минимальный первоначальный взнос по программе — 15%. Максимальная сумма кредита — 12 000 000 рублей для Москвы и Санкт-Петербурга, 6 000 000 — для остальных регионов России.

Получить господдержку по ипотеке можно как на строящееся жильё, так и на готовое, если его реализует сам застройщик. Приобрести можно жильё по договору ДДУ, уступки прав, купли-продажи у застройщика.

Чтобы получить льготу, требуется российское гражданство.

Банки-кредиторы выдают ипотеку по льготной ставке, а недополученные доходы им компенсирует государство в лице АО «ДОМ.РФ». Размер возмещения рассчитывается на основании ключевой ставки ЦБ, к которой прибавляется три процентных пункта.

Кому дают ипотеку с господдержкой

Оформить ипотеку на более выгодных условиях могут все граждане РФ.

Виды других ипотечных программ с господдержкой

Существует несколько программ ипотечного кредитования с господдержкой. Рассмотрим каждую из них подробнее.

Ипотека для молодой семьи

Молодой считается семья, в которой есть ребёнок (либо нет детей), а один из супругов не старше 35 лет. Если молодые супруги не имеют собственного жилья или проживают в квартире, площадь которой не соответствует минимальным нормативам, то они могут рассчитывать на улучшение жилищных условий.

По программе «Молодая семья» можно получить субсидию на первый взнос в размере 30–35% от стоимости недвижимости. Также средства можно направить на погашение основного долга по ипотечному кредиту, оплатить ими часть договора долевого строительства.

Материнский капитал

Семейный или материнский капитал выдаётся семьям, в которых родился (или был усыновлён) ребёнок. Маткапитал можно использовать как первоначальный взнос по ипотеке, а также осуществить частично-досрочное погашение уже имеющейся ипотеки. Срок действия программы материнского капитала — до 2026 года.

Размер материнского капитала на первого ребёнка с 1 января 2021 года составляет 483 881 руб. 83 коп. При рождении или усыновлении второго или последующего ребенка размер материнского капитала составляет 639 431 руб. 83 коп.

Военная ипотека

Среди тех, кто имеет право на ипотеку с господдержкой, стоит выделить военных. Льготная программа предусматривает перечисление средств на специальные именные счета. Воспользоваться средствами военнослужащий может после того, как вступит в накопительно-ипотечную систему (НИС). Деньги можно направить на покупку квартиры на вторичном или первичном рынке, дома или земельного участка.

На данный момент Альфа-Банк не участвует в программе военной ипотеки.

Семейная ипотека под 6%

Оформить социальную ипотеку с господдержкой могут семьи, в который второй или последующие дети родились после 1 января 2018 года. Ставка 6% также действует для родителей, имеющих ребёнка-инвалида. Требований к возрасту нет. Льготные условия распространяются на ипотеку в новостройке и на рефинансирование действующих жилищных кредитов.

По льготной ставке можно рефинансировать имеющийся жилищный кредит, даже если ранее по нему уже менялись условия (кроме цели кредитования).

Сельская ипотека

Программа распространяется на покупку или строительство жилья в сельской местности. Максимальная сумма кредита для Ленобласти, ЯМАО, Дальнего Востока — 5 млн рублей. Для остальных регионов — 3 млн рублей. Срок кредитования — до 25 лет.

Под сельскую ипотеку не попадают населённые пункты, расположенные в Московской области. Банк вправе поднять ставку при отказе заёмщика от страхования жизни или здоровья.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Дальневосточная ипотека

Программа господдержки действует для строительства либо покупки недвижимости на Дальнем Востоке. Стать льготными заёмщиками могут:

супруги в возрасте до 36 лет;

родитель младше 36 лет, не состоящий в браке, имеющий ребёнка, возраст которого меньше 19 лет;

участники программы «Дальневосточный гектар»;

граждане, переехавшие в Дальневосточный регион по программам повышения мобильности трудовых ресурсов.

Льготная ставка по программе — 2%. Максимальная сумма — 6 млн рублей. Срок — до 20 лет. Под субсидирование попадает недвижимость на первичном и вторичном рынке. Также можно получить ипотеку на строительство дома. Одно из обязательных условий для заёмщиков — регистрация в приобретённом жилье.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Субсидия на погашение ипотеки для многодетных

Тип государственной поддержки семей с тремя детьми и более. Если ребёнок родился в период с 2019 по 2022 год, то семья может получить субсидию в размере 450 000 рублей. Этими деньгами можно погасить задолженность по ипотеке: оплатить часть долга или проценты по кредиту.

Субсидия предоставляется семье один раз. Она не заменяет материнский капитал, а выдаётся в дополнение к нему.

Другие программы

В некоторых российских регионах действуют ипотечные программы для бюджетников: учителей и врачей. Чтобы получить льготу, нужно работать в бюджетной сфере не менее пяти лет и нуждаться в улучшении жилищных условий.

По программе государство предоставляет беспроцентную рассрочку на оплату 60% от стоимости недвижимости на 10 лет либо до момента увольнения из бюджетной организации.

Как взять ипотеку с господдержкой в 2020–2021 году

Прежде всего заёмщик должен подходить по возрасту, иметь подтверждённый источник дохода и быть трудоустроенным на последнем месте работы не менее четырёх месяцев.

Перечень документов, необходимых для получения ипотеки с господдержкой, определяется внутренним регламентом банков-кредиторов. Как правило, точный список бумаг зависит от типа льготной программы. Чаще всего он следующий:

копия паспортов обоих супругов;

свидетельство о браке, а также рождении детей;

2-НДФЛ, выписка по зарплатному или накопительному счёту.

Если жильё приобретается по программе «Молодая семья», может потребоваться документация, подтверждающая необходимость улучшения жилищных условий.

Куда обращаться за льготной ипотекой

Решение о выдаче ипотеки на льготных условиях принимает банк-кредитор. Банк оценивает платёжеспособность заёмщика и устанавливает критерии предоставления займа.

Так, в Альфа-Банке легко оформить ипотеку на покупку готового или строящегося жилья. Все необходимые документы можно подать онлайн, а в офис прийти только для подписания договора. Доступные ипотечные программы с первоначальным взносом от 15% по минимальной ставке 5,99% годовых.

Семейная ипотека

Ипотека по льготной ставке для семей, в которых родился ребенок с 01 января 2018 года по 31 декабря 2022 года или есть дети с ограниченными возможностями.

единая ставка Ставка действует при заключении договора комплексного ипотечного страхования

- Описание

- Тарифы и условия

- Требования

- Документы

- Вопросы и ответы

- Найти квартиру

5 простых шагов к вашему жилью

1 Подайте онлайн заявку

- Оформите . Если у вас есть вопросы — обратитесь по телефону или в любое отделение

- Подготовьте необходимый пакет документов и загрузите в личный кабинет

2 Получите решение

Персональный менеджер оповестит вас о решении по заявке и о дальнейших шагах

3 Подберите квартиру и получите одобрение объекта

- Одобрение объекта займет до трех рабочих дней

- Персональный менеджер ответит на все вопросы по объекту

- Одобрение по заявке действует 3 месяца

4 Приходите на сделку

Назначьте дату сделки через персонального менеджера и приезжайте с созаемщиком и/или с залогодателем (при наличии) в ипотечный центр для подписания кредитной документации.

Начните поиск квартиры

Условия кредитования

Минимальная сумма:

- от 1 000 000 рублей РФ

Максимальная сумма:

- до 12 000 000 рублей РФ для Москвы, Московской области, Санкт-Петербурга и Ленинградской области;

до 6 000 000 рублей РФ для остальных регионов

- Приобретение cтроящейся квартиры у юридического лица (за исключением инвестиционного фонда, в том числе его управляющей компании) по ДДУ.

- Приобретение cтроящейся квартиры у любого физического или юридического лица по ДУПТ.

- Приобретение квартиры/таунхауса у юридического лица- первого собственника (за исключением инвестиционного фонда, его управляющей компании) по Договору .

- Рефинансирование ипотечного кредита выданного на цели, указанные в п. 1., п. 2 и п. 3.

- Повторное рефинансирование ипотечного кредита, выданного на цели, указанные в п. 1., п. 2 и п. 3

- Риск смерти и постоянной утраты трудоспособности основного заемщика / финансового созаемщика (если применимо).

- Обязательное страхование риска гибели (уничтожения), утраты, повреждения жилого помещения. При приобретении строящейся квартиры оформляется после регистрации права собственности.

Требования к заемщику

Требования к заемщику/созаемщику

Наличие детей

Наличие у Основного Заемщика/Созаемщика:

- первого и (или) последующих детей, рожденного(ых) в период с 01 января 2018 года по 31 декабря 2022 года, имеющего(их) гражданство РФ.

- ребенка, рожденного не позднее 31 декабря 2022 года, которому установлена категория , имеющему гражданство РФ.

Отец или мать (первого и (или) последующих детей / ребенка, которому установлена категория ) должен(на) выступать залогодателем по кредитному договору.

Возраст

От 21 года на момент подачи документов на кредит и не должен превышать 65 лет на момент окончания действия кредитного договора.

Гражданство

Фактическое место жительства/ работы

Должно находиться на территории Российской Федерации.

Минимальный стаж работы

Физические лица, работающие по найму:

- Не менее 3 месяцев при общем трудовом стаже не менее 2 лет.

- Не менее 3 месяцев при общем трудовом стаже не менее 1 года для Зарплатных Клиентов и Индивидуальных Зарплатных клиентов.

- Не менее 6 месяцев при общем трудовом стаже не менее 1 года.

- Не менее 1 года, если данное место работы первое для заемщика.

- Не менее 6 месяцев как самозанятый, при наличии предыдущего стажа не менее 1 года по найму и/или как собственник бизнеса/ ИП;

- Не менее 1,5 лет как самозанятый, если предыдущий стаж отсутствует.

Нотариусы, занимающиеся частной практикой/адвокаты с собственным адвокатским кабинетом: профессиональная деятельность должна вестись не менее 1 финансового года.

Владельцы/совладельцы бизнеса/индивидуальные предприниматели: деятельность компании должна вестись не менее 3 финансовых лет.

Наличие телефона

Рабочий не распространяется на самозанятых и мобильный телефон обязательны.

Новые условия программы семейной ипотеки с 2021 года

С 1 июля программа «Семейная ипотека» продолжает свое действие на измененных условиях. Благодаря ей тысячи россиян смогут приобрести жилье по еще более выгодной ставке. В статье расскажем об условиях займа, требованиях к заемщику, видах ипотеки и необходимом пакете документов.

О программе

Программа льготной ипотеки была принята в 2018 году. Главной целью стала поддержка

семей с двумя и более детьми, а также семей с детьми-инвалидами. В 2021 году по указу президента Владимира Путина действие программы расширилось, и ипотека распространилась также на семьи с одним ребенком.

Программа помогает гражданам Российской Федерации приобрести жилье на выгодных условиях без переплат банку. Средний ипотечный процент — 8-9% годовых, заемщики будут выплачивать ссуду всего под 5-6%. Разницу в ставке банку компенсирует государство из бюджетных средств. Если учесть длительный срок погашения кредита, 3-4% разницы позволяют серьезно сэкономить.

Главное условие для получения займа — рождение ребенка в период с 1 января 2018 года по 31 декабря 2022 года. То есть, в сроки действия программы. Ипотека в полной семье оформляется на одного из супругов: он будет главным заемщиком, второй супруг — созаемщиком. Если семья неполная, ипотека выдается тому, на кого оформлена опека над ребенком/детьми.

Оформить ипотечный займ можно до 31 декабря 2022 года. Семьи, в которых ребенок родится в период с 1 июня по 31 декабря 2022 года, имеют право подать заявку на кредит до 1 марта 2023 года.

Воспользоваться льготами семейной ипотеки с государственной поддержкой в 2021 могут также родители ребенка-инвалида. Основные условия — он должен быть единственным и рожденным до 31 декабря 2022 г. Инвалидность можно установить позднее этого срока, а подать заявку на ипотеку — до 2027 года.

По программе семейной ипотеки можно взять новый кредит и рефинансировать существующую задолженность.

Требования к заемщикам

Стандартные пункты для получения займа:

- Возраст: от 21 до 65 лет.

- Наличие постоянного места работы с официальным трудоустройством.

- Справка о доходах.

- Наличие гражданства РФ у родителей и ребенка/детей.

- Регистрация в регионе обращения за кредитом.

- Основным заемщиком могут быть только мать или отец ребенка.

- В роли созаемщика может выступать как второй супруг, так и другое лицо. Основное условие — гражданство РФ.

- Ипотеку с государственной поддержкой при рождении ребенка-инвалида могут оформить как мать, так и отец.

- В программе могут принимать участие усыновители. Главное требование — рождение ребенка/детей в период действия программы.

Важно! Банки имеют право выдвигать собственные условия, которые отличаются от Постановления Правительства о семейной ипотеке в 2021 году. Поэтому следует заранее изучить требования выбранного банка.

Условия программы

Семейная ипотека с государственной поддержкой с 1 июля 2021 года предоставляется на следующих условиях:

- Максимальная ставка — 6% годовых на весь срок кредитования. До 1 июля ставка действовала 3-5 лет в зависимости от того, какой по счету ребенок родился в семье. При выполнении определенных требований некоторые банки могут дать ипотеку под более низкий процент. Еще один вариант — заключенные с застройщиками договоры субсидирования ставки. Для заемщиков дальневосточного региона ставка составляет до 5% годовых.

- Цель займа — приобретение жилья в новостройке, на вторичном рынке, покупка земельного участка и строительство дома.

- Срок кредитования устанавливается банком. Доходит до 30 лет.

- Максимальный размер кредита: 12 млн рублей для жителей Москвы, Санкт-Петербурга, Московской и Ленинградской областей, 6 млн рублей — для жителей остальных регионов.

- Минимальный первоначальный взнос — 15%.

- Возможность взять новый кредит или рефинансировать существующий.

Важно! С 1 июля 2021 года воспользоваться семейной ипотекой могут семьи с одним ребенком, который родился в период с 1 января 2018 года по 31 декабря 2022 года. Эти же условия действуют для семей, которые усыновили рожденного в этот срок ребенка.

Льготная семейная ипотека на дома и участки: где и на каких условиях?

Программа льготной семейной ипотеки, позволяющая брать ипотечный кредит под 6% годовых, расширена на индивидуальное жилищное строительство. По мнению премьер-министра Михаила Мишустина, шансом приобрести земельный участок и построить частный дом на заемные средства воспользуются более 20 тыс. семей.

Что предлагают банки?

Упрощенную схему получения ипотеки

Сбер объявил о том, что запускает пилотную программу для ИЖС: девелопер, получающий проектное финансирование в банке, часть скидки перераспределяет в пользу покупателя, который возьмет ипотеку в Сбербанке. Как полагают в кредитной организации, это повысит интерес застройщиков к ИЖС, а проектное финансирование снизит риски для покупателей. По пилотной программе предполагается построить более 300 жилых домов, затем механизм будет распространен на регионы.

Банк изменил программы «Строительство жилого дома» и «Загородная недвижимость», чтобы упростить получение ипотеки. Например, клиенту не нужно предоставлять банку смету на строительство дома. Банк выдаст кредит, исходя из суммы, указанной в договоре подряда. Заем будет предоставляться траншами, но перед их выдачей не придется отчитываться о целевом использовании предыдущего транша. Вместо этого достаточно предъявить выписку из ЕГРН о регистрации права собственности на дом после окончания строительства.

Заманчивую льготную ставку на ИЖС: от 4,7%

Банк «Дом.РФ» обновил условия программы «Семейная ипотека» на индивидуальное жилищное строительство. Теперь льготная ставка по программе в банке стартует от 4,7% и фиксируется на весь срок кредитования (до 30 лет). Воспользоваться программой пока имеют право семьи с двумя или более детьми, хотя бы один из которых родился после 1 января 2018-го и до 31 декабря 2022 года. Теперь, после предложения президента расширить действие семейной ипотеки, возможно, правила будут скорректированы, и программа станет доступной даже для семей с одним ребенком.

Если в семье есть ребенок или дети с ограниченными возможностями, то условия госпрограммы распространяются на нее вне зависимости от числа детей.

Как рассказали в пресс-службе банка, полученные средства допустимо направить как на строительство дома с одновременным приобретением земли, так и на строительство жилья на своем участке.

Подберите наиболее выгодный вариант ипотечной программы с помощью Циан.Ипотеки

Бо́льший срок кредитования

Наряду с льготной программой банк «Дом.РФ» предлагает стандартные ипотечные кредиты на строительство частных домов по ставке от 8%. По этой программе предоставляют бо́льшую сумму кредита по сравнению с льготной ипотекой на ИЖС — до 30 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, до 10 млн рублей — для других регионов России. Также предусмотрен больший срок кредитования — до 30 лет. Первоначальный взнос — от 20%.

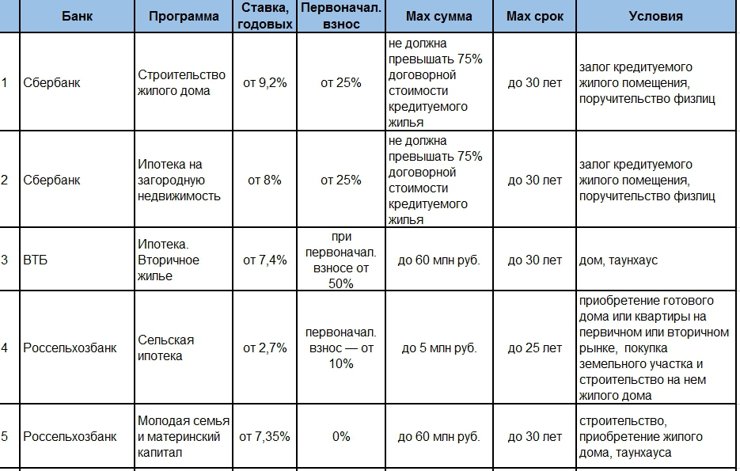

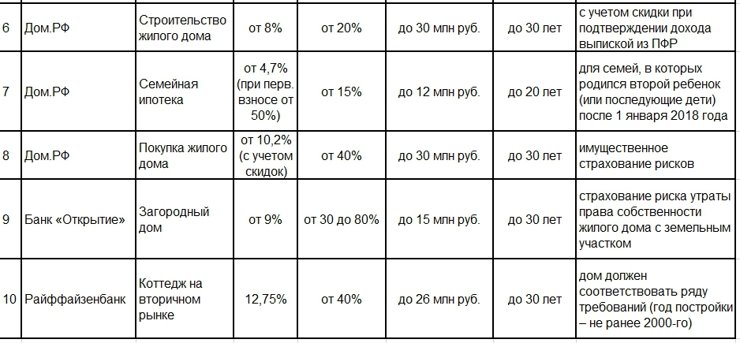

Топ-10 ипотечных программ для загородной недвижимости

(нажмите, чтобы увеличить)

По данным Циан.Журнала

Одобрение ипотеки на жилой дом по паспорту и СНИЛС

Как отметили в ВТБ, в настоящее время банк работает с загородной недвижимостью на вторичном рынке. Банк увеличил максимальные суммы кредитования — до 20 млн в Москве и Московской области, Санкт-Петербурге и Ленобласти, до 10 млн — в других регионах.

Существенно снижено требование к местоположению: если приобретаемый дом находится в Московской области или в коттеджном поселке — ограничений нет, в других случаях дом должен располагаться на расстоянии не более 50 км от города присутствия банка. Одобрение ипотеки при покупке жилого дома доступно по паспорту и СНИЛС за один день по программе «Победа над формальностями», первоначальный взнос — не менее 50%. Сейчас ставка по кредиту на покупку — от 8%.

На какие объекты ипотеку не дадут?

Уточним, что требования банков к загородной недвижимости остаются достаточно жесткими. Например, Райффайзенбанк требует, чтобы основным строительным материалом стен дома был бетон, кирпич или строительные блоки, древесина; дом должен быть подключен к электросетям, паровым, газовым или электрическим системам отопления. Общая площадь дома — не более 300 кв. м, год постройки — не ранее 2000 года. Дом должен располагаться в пределах 50 км от МКАД или границ Санкт-Петербурга в транспортной доступности от столиц (включая общественный транспорт). У дома должен быть точный адрес с указанием улицы и номера.

«Дом.РФ» также предъявляет дополнительные требования к локации (объект должен находиться на расстоянии не более 70 км от МКАД либо от границ Санкт-Петербурга), к инфраструктуре (до транспортной инфраструктуры — не более 15 км), инженерным коммуникациям; площади дома (от 70 до 300 кв. м) и площади земельного участка (не более 4 тыс. кв. м).

Подобные требования предъявляют к недвижимости и остальные банки.

Эксперты подчеркивают, что ипотечные ставки на «загородку» выше по сравнению со ставками на недвижимость в городе, так как ликвидность таких объектов значительно ниже городских. По крайней мере так было до пандемии. Если говорить о форматах жилья, то сегодня уже реально получить стандартную ипотеку на таунхаус, хотя еще год назад это было затруднительно. Самым сложным объектом для ипотеки остается индивидуальный дом.

Резюме. Если вы давно собирались купить загородный дом, настало время действовать: ипотечные ставки на загородную недвижимость почти сравнялись со ставками на новостройки по госпрограмме, размеры кредита выросли, сроки кредитования увеличились до 25–30 лет, первоначальный взнос в некоторых программах значительно снизился.

Редакция благодарит за помощь в подготовке материала: Антона Красильникова, руководителя направления по развитию ипотечного кредитования Райффайзенбанка; Игоря Ларина, директора ипотечного бизнеса банка «Дом.РФ», Константина Филиппишина, генерального директора УК «Экодолье»; пресс-службу ВТБ; Юлию Деменюк, руководителя блока развития розничного бизнеса и дистанционного обслуживания Россельхозбанка.