Какой налог придется заплатить при сдаче квартиры в аренду

Налоги при сдаче квартиры в аренду зависят от статуса собственника:

- если он физическое лицо, уплачивается НДФЛ 13%;

- если ИП — патентный платеж 6% или 15% с дохода, а также страховые взносы;

- если самозанятый — только фиксированные 4% или 6% от выручки в месяц.

Кто вправе сдавать недвижимость в аренду

Сдавать недвижимость в аренду вправе любое лицо, как физическое, так и юридическое. И любое лицо, сдающее недвижимость в аренду и получающее с этой деятельности доход в виде арендных платежей, обязано платить налоги.

В России чрезвычайно распространена практика сдачи в аренду жилых помещений физическими лицами, при этом на этом рынке существует большая проблема контроля налогообложения — большинство арендодателей предпочитают действовать неофициально, сдавая квартиры и жилые дома без договоров и не уплачивая никаких налогов. Такое поведение не является правильным и допустимым: если у лица имеется выручка, с нее необходимо уплачивать налог.

Сдавать в аренду недвижимость вправе любые физические лица:

- простые граждане, не обладающие никаким специальным предпринимательским статусом;

- индивидуальные предприниматели;

- плательщики налога на профессиональный доход, известные как самозанятые.

При этом для каждой из указанных групп имеются отдельные правила и особенности налогообложения.

Какие налоги платит владелец недвижимости с арендной платы

То, какие налоги при сдаче квартиры в аренду в 2021 году предстоит уплатить ее владельцу, зависит от его статуса. Статус владелец выбирает сам: намерен он сдавать квартиру как физическое лицо или как индивидуальный предприниматель — решать исключительно ему. При выборе статуса важно внимательно посчитать, какой из вариантов налогообложения наиболее выгоден в конкретной ситуации. Зависит это от:

- региона сдачи недвижимости;

- предполагаемой ежемесячной выручки от этой деятельности;

- предполагаемых затрат;

- других индивидуальных факторов.

Если физлицо

Если гражданин сдает квартиру как простое физическое лицо, он обязан платить подоходный налог с полученных арендных платежей. Ставка НДФЛ для резидентов РФ — 13% в месяц, для нерезидентов — 30%. Платить ежемесячно не придется: по окончании календарного года, до 30 апреля следующего года, необходимо подать декларацию 3-НДФЛ, в которой посчитать выручку и налог за весь год, а затем уплатить НДФЛ за весь истекший год.

Эксперты КонсультантПлюс разобрали, как исчислить и уплатить НДФЛ с доходов от сдачи имущества в аренду. Используйте эти инструкции бесплатно.

Доходом считаются не только непосредственно арендные платежи, но и платежи за коммунальные услуги, если их оплачивают квартиросъемщики, кроме платежей, уплачиваемых по счетчикам.

Например, владелец сдает квартиру, ежемесячный арендный платеж — 20 000 рублей. При этом жильцы платят по счетчикам 2000 рублей в месяц за свет и воду, и еще 3000 — остальные коммунальные платежи, начисляемые без счетчиков, в том числе плата за обслуживание общедомового имущества.

В этой ситуации налогооблагаемым месячным доходом арендодателя является сумма в 23 000 рублей — арендный платеж и коммуналка без счетчиков. 2000 коммуналки по счетчикам не облагается НДФЛ. Годовая выручка составит: 23 000 × 12 = 276 000 рублей. Годовой налог: 276 000 × 0,13 = 35 880 рублей.

Если ИП

Для индивидуального предпринимателя налог с аренды недвижимости зависит от выбранной системы налогообложения. Разумных вариантов два:

- упрощенная система — УСН;

- патент.

В обоих случаях придется платить страховые взносы, в 2021 году их размер составляет:

- на пенсионное страхование — 32 448 рублей в год;

- на медицинское — 8426 рублей.

Если годовой заработок превышает 300 000 рублей, в Пенсионный фонд дополнительно перечисляется 1% с суммы, превышающей этот порог.

ИП на УСН вправе выбрать один из двух вариантов уплаты налога:

- 6% с общей суммы выручки;

- или 15% с суммы дохода, уменьшенного на расходы.

Второй вариант имеет смысл выбирать, если предприниматель регулярно вкладывается в квартиру и его расходы составляют 60% или более от суммы дохода. Это крайне редкая ситуация, как правило, арендодатели если и вкладываются в квартиру, например, делают там периодический клининг или ремонты, эти затраты значительно меньше доходов.

Разумнее выбирать ставку 6% и платить ее со всего дохода без учета расходов.

ИП на патенте уплачивают страховые платежи и стоимость патента.

Стоимость патента рассчитывается как 6% от предполагаемого дохода в данной сфере деятельности в данном регионе. То есть рассчитывается не из реального дохода предпринимателя, а от предполагаемого дохода, который в конкретном регионе получают предприниматели, занимающиеся аналогичной деятельностью.

Таким образом, стоимость патента зависит:

- от срока его действия;

- региона, в котором сдается квартира;

- ее площади.

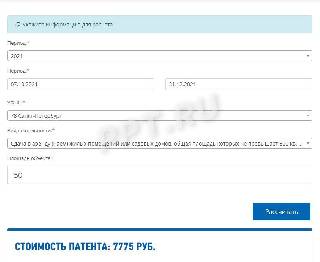

Стоимость патента не зависит от размера арендных платежей, который назначит арендодатель. Для расчета стоимости патента на сайте ФНС создан удобный сервис.

Рассчитаем, сколько стоит патент для сдачи квартиры площадью 50 квадратных метров в Санкт-Петербурге в период с 07 октября по 31 декабря 2021 года.

Если самозанятый

Для самозанятых то, какой налог при сдаче квартиры в аренду им предстоит заплатить, зависит от того, кто выступает в качестве арендатора:

- если физическое лицо — 4% от ежемесячного дохода;

- если юридическое лицо — 6%.

Получив очередной платеж, самозанятый регистрирует его поступление через приложение «Мой налог», там же формируется чек, который он направляет арендатору. Приложение автоматически считает сумму платежа, по истечении календарного месяца налог необходимо уплатить.

От страховых взносов самозанятые освобождены.

Ответственность за неуплату налогов

Если арендодатель скрывает доход и не платит никаких налогов, при выявлении этого факта с него взыщут не уплаченный НДФЛ и штраф в размере 20% или 40%, если докажут, что неуплата совершена умышленно, — такую ответственность устанавливает ст. 122 НК РФ . Взыскания производятся не более чем за последние три года.

В отдельных случаях возможна ответственность вплоть до уголовной, если сумма неуплаты за три года составила 2,7 миллиона рублей или больше. В таком случае не исключено даже лишение свободы до трех лет — уголовная ответственность за уклонение от уплаты урегулирована ст. 198 УК РФ .

Примеры расчета вычета

В данном разделе мы приведем примеры расчета имущественного налогового вычета в разных ситуациях.

ОБРАТИТЕ ВНИМАНИЕ:

- налоговый вычет – это сумма, на которую уменьшается налоговая база. При этом Вы можете вернуть себе 13% от суммы налогового вычета.

- В связи с тем, что с 1 января 2014 года в Налоговый Кодекс был внесен ряд изменений, в некоторых случаях особенности получения вычета различаются в зависимости от того, куплено жилье до 1 января 2014 года или после. Для таких случаев представлено два отдельных примера.

Пример 1: Покупка квартиры

Условия приобретения имущества:

В 2020 году Иванов А.А. купил квартиру за 2 млн рублей.

Доходы и уплаченный подоходный налог:

В 2020 году Иванов А.А. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. руб. НДФЛ за год.

Расчет вычета:

В данном случае сумма имущественного вычета составляет 2 млн рублей, т.е. вернуть можно 260 тыс. рублей (2 млн руб. x 13%). Но за 2020 год Иванов сможет вернуть только 78 тыс. рублей уплаченного им подоходного налога, а оставшиеся 182 тыс. рублей он сможет вернуть в последующие годы.

Пример 2: Получение вычета индивидуальным предпринимателем на УСН

Условия приобретения имущества:

В 2020 году Петров П.П. приобрел квартиру за 3 млн рублей.

Доходы и уплаченный подоходный налог:

Петров П.П. работает индивидуальным предпринимателем по упрощенной системе налогообложения и, соответственно, не платит налог на доходы физических лиц по ставке 13%.

Расчет вычета:

Максимальная сумма вычета на квартиру составляет 2 млн руб. (т.е. вернуть можно до 2 млн руб. x 13% = 260 тыс. рублей). Но так как Петров П.П. не платил в 2020 году подоходного налога, то получить налоговый вычет за этот год он не сможет.

Если Петров П.П. в будущем устроится на другую работу, где будет платить НДФЛ, он сможет подать заявление на налоговый вычет и вернуть себе до 260 тыс. рублей.

Пример 3: Покупка квартиры в ипотеку

Условия приобретения имущества:

В 2020 году Иванов И.И. приобрел квартиру за 8 млн рублей, из которых 6 млн рублей были взяты по ипотечному кредиту. В 2020 году Иванов И.И. заплатил процентов на 100 тыс. рублей.

Доходы и уплаченный подоходный налог:

Иванов И.И. заработал за 2029 год 3 млн рублей, с которых уплатил НДФЛ.

Расчет вычета:

Максимальная сумма имущественного вычета при покупке жилья составляет 2 млн рублей. Дополнительно Иванов И.И. может получить налоговый вычет в размере 100 тыс. рублей на уплаченные ипотечные проценты. Итого за 2020 год Иванов И.И. сможет вернуть 2 100 000 руб. x 13% = 273 тыс. рублей. Вернуть он сможет сразу всю эту сумму, т.к. уплаченный им НДФЛ больше 273 тыс. рублей.

В последующие годы Иванов И.И. будет получать только налоговый вычет с ипотечных процентов, так как основной вычет на жилье им уже получен. Так как кредитный договор заключен после 1 января 2014 года, максимальный размер вычета по ипотечным процентам, который он сможет получить, составляет 3 млн руб. (до 390 тыс.рублей к возврату).

Пример 4: Покупка имущества супругами в совместную собственность (с 1 января 2014 года)

Условия приобретения имущества:

В 2020 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн рублей в совместную собственность.

Доходы и уплаченный подоходный налог:

За 2020 год Васильев В.В. заработал 2,5 млн рублей, а Васильева А.А. 3 млн рублей.

Расчет вычета:

При совместной собственности налоговый вычет может быть перераспределен в любых долях. При этом с 1 января 2014 года было снято ограничение вычета в размере 2 млн рублей на объект жилья. Супруги Васильевы могут распределить налоговый вычет в равных долях (50% мужу и 50% жене), и в 2021 году каждый из них получит вычет в размере 2 млн рублей (максимальная сумма вычета на человека) × 13% = 260 тыс. рублей. То есть 520 тыс. рублей на семью.

Пример 5: Покупка имущества супругами в совместную собственность (до 1 января 2014 года)

Условия приобретения имущества:

В 2013 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн руб. в совместную собственность.

Доходы и уплаченный подоходный налог:

Васильева А.А. не работает.

Расчет вычета:

При совместной собственности налоговый вычет может быть перераспределен в любых долях, но так как жилье приобретено до 2014 года, максимальная сумма вычета на обоих супругов составляет 2 млн рублей. Супруги Васильевы могут распределить 100% налогового вычета (2 млн рублей) на Васильева В.В. Несмотря на то, что квартира была куплена в 2013 году, в 2021 году Васильев может подать декларацию только за последние три года: 2020, 2019 и 2018.

Пример 6: Покупка имущества в долевую собственность (с 1 января 2014 года)

Условия приобретения имущества:

В 2020 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог:

За 2020 год Васильев В.В. заработал 2,5 млн рублей, с которых уплатил подоходный налог. Ромашкова А.А. не работала.

Расчет вычета:

При долевой собственности налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного после 1 Января 2014 года, было снято ограничение в размере 2 млн рублей на весь объект жилья.

Исходя из этого и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 2 млн рублей (максимальная сумма вычета на человека) имущественного налогового вычета.

При этом в 2021 году Васильев сможет вернуть себе 2 млн руб. × 13% = 260 тыс. руб. за 2020 год, а Ромашкова сможет получить налоговый вычет, когда устроится на работу и начнет платить НДФЛ.

Пример 7: Покупка имущества в долевую собственность (до 1 января 2014 года)

Условия приобретения имущества:

В 2013 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог:

Ромашкова А.А. не работает.

Расчет вычета:

При долевой собственности налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного до 1 января 2014 года, действует ограничение в размере 2 млн рублей на весь объект жилья.

Исходя из этого ограничения и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 1 млн руб. имущественного налогового вычета. При этом в 2021 году Васильев сможет подать декларацию 3-НДФЛ и вернуть себе 1 млн руб. × 13% = 130 тыс. руб. за 2020, 2019 и 2018 годы.

Ромашкова сможет получить налоговый вычет лишь когда устроится на работу и начнет платить НДФЛ.

Ромашкова не вправе отказаться от налогового вычета в пользу Васильева В.В., как это было бы возможно при совместной собственности.

Пример 8: Покупка квартиры с использованием материнского капитала

Условия приобретения имущества:

В 2020 году Васильева Е.Е. приобрела квартиру за 1,7 млн рублей, при этом 400 тыс. руб. она оплатила за счет средств материнского капитала.

Доходы и уплаченный подоходный налог:

За 2020 год Васильева заработала 1 млн рублей, из которых уплатила 130 тыс. рублей НДФЛ.

Расчет вычета:

Налоговый вычет не предоставляется на сумму материнского капитала, поэтому сумма вычета для Васильевой составит 1,7 млн руб. – 400 тыс. руб. = 1,3 млн рублей (т.е. вернуть она сможет1,3 млн руб. x 13% = 169 тыс. руб.). При этом в 2021 году за 2020 год Иванова сможет вернуть только 130 тыс. руб. уплаченного НДФЛ. Оставшиеся 39 тыс. рублей она вернет в последующие годы.

Пример 9: Имущество, приобретенное до 2008 года

Условия приобретения имущества:

В 2007 году Сидоров С.С. купил квартиру за 2 млн рублей, но получить налоговый вычет по этой квартире Сидоров решил только в 2021 году.

Сумма уплаченного подоходного налога:

В 2018-2020 годах Сидоров С.С. зарабатывал по 360 тыс. рублей в год и платил по 46 тыс. рублей в год НДФЛ.

Расчет вычета:

Для имущества, приобретенного до 2008 года, максимальная сумма налогового вычета составляет 1 млн рублей. Соответственно, максимальная сумма, которую может вернуть Сидоров, будет равна 1 млн руб. x 13% = 130 тыс. рублей.

Согласно законодательству налоговый вычет можно оформить не более чем за 3 последних года (не ранее 2018 года в нашем случае).

Поэтому в 2021 году Сидоров С.С. сможет оформить вычет и вернуть 46 тыс. руб. за 2018 год, 46 тыс. руб. за 2019 год и 38 тыс. руб. за 2020 год. После чего вычет будет полностью исчерпан.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Как платить налог со сдачи квартиры: пошаговая инструкция

Сдавая квартиру в аренду, вы получаете доход. А любой доход облагается налогом.

Какие существуют варианты уплаты налогов на доходы со сдачи жилья?

Существует 3 способа:

- налог на доходы физических лиц (по ставке 13%);

- патент на сдачу жилых помещений в аренду (6%);

- налог на самозанятость (4%).

Как заплатить налог от сдачи квартиры в виде НДФЛ?

Шаг 2. В случае необходимости зарегистрируйте договор в Росреестре.

Если договор аренды или найма заключен на срок более 1 года, зарегистрируйте его в Росреестре через МФЦ или портал «Госуслуги». Это необходимо сделать в течение месяца после заключения договора.

Если срок договора менее одного года, регистрация в Росреестре не требуется.

Шаг 3. Соберите документы для подачи налоговой декларации.

- паспорт;

- договор найма жилого помещения.

Документы, подтверждающие право собственности на квартиру или возможность ею распоряжаться, например, свидетельство о регистрации права собственности (выдавалось до июля 2016 года), выписка из Единого государственного реестра недвижимости или договор социального найма

Шаг 4. Подайте налоговую декларацию в налоговую инспекцию по месту постановки на учет.

Заполнить декларацию можно от руки, если вы лично приедете в налоговую, или в электронном виде, например, с помощью сервиса «Личный кабинет налогоплательщика на сайте ФНС». На основании поданной декларации и приложенных документов налоговая начислит сумму НДФЛ к уплате (13% от дохода, полученного от сдачи жилья).

Идти в налоговую сразу после заключения договора не нужно: подать декларацию за доходы в текущем году необходимо до 30 апреля следующего года. Внимательно отнеситесь к срокам подачи декларации: за каждый полный или неполный месяц просрочки вам грозит штраф в размере 5% от суммы налога.

Шаг 5. Уплатите НДФЛ.

Форму квитанции можно скачать на сайте ФНС, заполнить ее самостоятельно и оплатить в банке, а можно воспользоваться сервисом «Уплата налогов физических лиц». В этом случае платеж можно провести онлайн в личном кабинете.

Сколько налогов я должен платить от сдачи квартиры в России, если проживаю за рубежом?

Если вы сдаете квартиру в аренду или внаем и проживаете в России более 183 дней в году, вам необходимо уплачивать налог на доходы физических лиц (НДФЛ) по ставке 13%. Если же вы находитесь в России менее 183 дней в году, налоговая ставка составит 30%.

Подтвердить статус налогового резидента можно, получив специальный документ через сервис ФНС России. К заявлению на подтверждение статуса можно приложить копии документов, подтверждающие ваше пребывание в России за последние 12 месяцев, например, копии страниц загранпаспорта с отметками о пересечении границы.

Выгоден ли патент при уплате налогов со сдачи квартиры?

Еще один способ сдавать жилье легально — использовать патентную систему налогообложения (ПСН). Эта опция доступна только индивидуальным предпринимателям. Стоимость патента устанавливается государством и составляет 6% от суммы примерного годового дохода, который может получить предприниматель от сдачи недвижимости в аренду. Патент приобретается на срок от 1 до 12 месяцев. При наличии патента вам не придется платить НДФЛ с доходов, полученных от использования имущества и налога на данное имущество.

В Москве, и ряде крупных городов стоимость патента на сдачу квартиры рассчитывается исходя из ее площади и района, где она находится. В остальных регионах это фиксированная сумма за количество объектов, которое вы планируете сдавать. Стоимость патента можно рассчитать на сайте.

Заявку на оформление патента можно подать лично или в электронном виде на сайте ФНС. Обратитесь в налоговую не позднее чем за 10 дней до предполагаемого начала действия патента. Патент выдадут в течение 5 дней, он вступает в силу с момента выдачи.

Патентная система налогообложения позволяет сэкономить за счет более низкой процентной ставки, чем НДФЛ. Например, если вы сдаете квартиру за 30 тыс. рублей в месяц, сумма, которую вам придется перевести в Налоговую службу при использовании патента составит 21 тыс. рублей. В случае с НДФЛ общая сумма будет почти в два раза больше — 47 тыс. рублей (и может вырасти еще до 50 тыс. с учетом налога на имущество).

Выгодна ли самозанятость для арендодателей (наймодателей)?

Еще один способ оптимизировать налоги от сдачи квартиры — зарегистрировать статус самозанятого. В данном случае ставка налога составит 4% при сдаче квартиры внаем физлицу и 6% при сдаче ее в аренду компаниям. Новый налоговый режим доступен тем, чьи доходы не превышают 2,4 млн рублей в год, то есть доход от сдачи недвижимости не должен быть больше 200 тысяч рублей в месяц.

Самозанятость можно совмещать с работой по найму и с наличием ИП. Сейчас специальный налоговый режим «Налог на профессиональный доход» доступен в 80 регионах России.

Еще один плюс режима самозанятости — отсутствие страховых взносов. Отчисления в Пенсионный фонд и на медицинское страхование — дело каждого самозанятого, при этом закон гарантирует им минимальную социальную пенсию даже при отсутствии отчислений. Кроме того, самозанятым доступен один налоговый вычет в размере не более 10 тысяч рублей, что позволит сократить сумму налоговых отчислений в первые месяцы.

Встать на учет в качестве самозанятого можно с помощью мобильного приложения «Мой налог». В нем же нужно регистрировать платежи, на основе которых налоговая будет ежемесячно начислять сумму налога к оплате.

Закон не требует перезаключать договор найма, если арендодатель уже в процессе сдачи квартиры получит статус самозанятого.

Налогообложение расходов на аренду жилья для работника

Станислав Джаарбеков, заместитель директора, председатель экспертного совета

Института развития современных образовательных технологий (ИРСОТ),

юрист, аттестованный аудитор, член Московской аудиторской палаты

Тема сегодняшнего Вестника – налогообложение расходов на аренду жилья для работника. Такая ситуация нередко возникает, когда мы приглашаем на работу специалиста из другого города или региона. Чтобы убедить его сменить место жительства, компания должна возместить ему расходы на аренду жилья. Это можно оформить как премию, дополнение к заработной плате, но тогда это дополнение будет облагаться всеми налогами, включая НДФЛ и страховые взносы. Поэтому нередко поступают по-другому. Компания заключает договор с арендодателем, арендует жилье (квартиру или апартаменты), и работник проживает в этой квартире. Возникают вопросы: какими налогами облагаются данные выплаты и облагаются ли вообще, какие в этой ситуации могут быть риски, признаются ли такие расходы по налогу на прибыль?

Тему сегодняшнего Вестника я выбрал, потому что недавно вышло Письмо ФНС на эту тему от 17.10. 2017 № ГД-4-11/20938@. В письме говорится о налогообложении таких выплат как НДФЛ, так и страховыми взносами.

По НДФЛ. Сначала ФНС подводит идеологическую базу и говорит, что нет оснований не включать такие выплаты в доход, анализирует п.3. ст. 217 НК РФ («налогом не облагаются компенсационные выплаты, предусмотренные законодательством»). Дальше ФНС делает вывод, что из ст. 169 ТК следует, что такая выплата, как компенсация расходов на аренду жилья не предусмотрена. И после всего этого ФНС делает хороший для налогоплательщиков вывод: все-таки НДФЛ такая выплата может не облагаться, потому что к такому выводу в свое время пришел Верховный Суд.

Был «Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации» (утв. Президиумом ВС РФ 21.10.2015). В п.3 был рассмотрен аналогичный вопрос, и Верховный Суд сделал следующий вывод. Если аренда жилья (квартиры) заключается преимущественно в интересах работодателя, то в этой ситуации НДФЛ не возникает, такую выплату этим налогом облагать не нужно.

Это хорошее для нас с вами разъяснение, но хочу обратить внимание, что ФНС с некоторой неохотой признала эту позицию. Посмотрите, какая формулировка применена: « Если расходы по найму жилого помещения не облагаются НДФЛ, если они предусмотрены трудовым договором (это само собой разумеется – СД), и производятся исключительно в интересах работодателя». И само ведомство ссылается на п.3 вышеупомянутого Обзора ВС РФ .

Давайте проанализируем эту ситуацию поглубже, так как, на мой взгляд, здесь есть определённые риски. Пункт 3 Обзора ВС РФ рассматривает следующую ситуацию: компания открыла филиал в другом городе. Далее, чтобы привлечь в филиал сотрудников – руководителей и специалистов из головного офиса, которые были необходимы для запуска и полноценной работы филиала, – организация предложила им хорошие условия, в том числе аренду квартир. При этом квартиры арендовались в зависимости от статуса сотрудника в компании. Налоговая при проверке суммы аренды включила в доход сотрудников и привлекла компанию к ответственности по ст. 123 НК РФ, как налогового агента за неудержание НДФЛ. В этом деле было несколько интересных выводов, у кого складывается или может сложиться подобная ситуация, рекомендую ознакомиться с Обзором. Верховный Суд отметил, что основной интерес тут был у работодателя. Суд признал, что работники получили некоторую выгоду от компенсации расходов на аренду жилья, но при этом основная выгода тут у работодателя: ему нужно было привлечь и удержать работников на новом месте. Это была инициатива работодателя. В этой ситуации это очевидно. Когда открывается новый филиал, и там нужен сотрудник, ясно, что и перевод , и аренда квартиры для сотрудника входят в интересы работодателя. Этот важный момент подчеркнул и ВС (аренда квартиры для сотрудника – это интерес работодателя), это же подчеркивает и ФНС. Правда, на мой взгляд, ФНС эту мысль немного исказила и подала ее так: «исключительно в интересах работодателя». Не бывает «исключительно в интересах работодателя». Если компания арендует для работника жилье, он тоже автоматически получает выгоду. Поэтому, мне кажется, что ФНС в тексте письма допустила неточность, но есть общий посыл, что такие выплаты могут не облагаться НДФЛ, думаю, что формулировку ФНС можно понимать с поправкой на реальное положение вещей.

В этом деле был еще интересный момент. Судьи отметили, что квартиры были арендованы в зависимости от статуса работника, и далее приведена такая фраза: «но без элементов роскоши». То есть судьи посмотрели, какие именно квартиры были арендованы: супер-фешенебельные или же квартиры для нормального проживания и с учетом статуса работника? Убедились, что это были пригодные для проживания, хорошие квартиры, но не роскошные, и, поскольку основной интерес был у работодателя, то облагать такие выплаты НДФЛ не нужно.

Если у вас возникают подобные ситуации, обращайте внимание на детали: во-первых, выплата на аренду должна быть предусмотрена трудовым договором с работником, это формальная часть. Второй момент: посмотрите, насколько из ваших документов следует, что наем квартиры для работников был в интересах работодателя, и как это можно документально подтвердить. Если мы привлекаем сотрудника из другого города, который к нам переезжает, то выгода компании очевидна. Он живет в другом городе, он нам очень нужен, мы его привлекаем и снимаем ему квартиру. Если сотрудник живет в том же городе, работает в нашей организации, а мы ему арендуем квартиру, то тут точно надо пояснять интерес работодателя. Такая ситуация тоже может быть, например, сотруднику неудобно ездить, и он из-за этого ищет другую работу. Или он несет большие расходы за аренду квартиру. Тогда, чтобы удержать его, мы можем снять ему квартиру. Но, как вы понимаете, в этом случае интерес работодателя не столь очевиден, поэтому может возникнуть вопрос: что это за доплата без НДФЛ? Повышение зарплаты? Премия?

Поэтому в такой ситуации должны быть какие-то документы и пояснения, которые можно представить в ФНС и тем самым доказать, что все было проделано в интересах работодателя.

Второй момент, на который я уже обращал внимание, это то, что квартиры с элементами роскоши тоже попадают в категорию «рискованных». Если вы арендуете для сотрудника квартиру с элементами роскоши, очень дорогую (например, из-за местоположения), то тогда надо суметь объяснить, почему этому сотруднику была арендована такая квартира. Почему вы сняли не трехкомнатную квартиру 100 кв.м, а пятикомнатную в центре города, в дорогом районе? Тут могут быть риски, в том числе по НДФЛ. Поэтому, если вы хотите обосновывать такие выплаты, то исходя из документов, которые я вам назвал, то условие о съеме квартиры надо включить в трудовой договор, надо продумать пояснение, почему аренда этих квартир нам необходима, и квартиры должны быть без элементов роскоши. Тогда мы выполняем все требования, согласно которым выплаты на аренду жилья не будут облагаться НДФЛ.

Еще лучше – когда такие выплаты идут напрямую арендодателю по прямому договору, а не выплачиваются сотруднику в виде компенсации. На первый взгляд, нет никакой разницы, но чисто психологически, мне кажется, спокойнее выплачивать арендную плату напрямую арендодателю. Прямой договор с арендодателем вызовет меньше вопросов у проверяющих органов.

Интересно, что до недавнего времени позиция контролирующих органов (несмотря на наличие Обзора судебной практики) была противоположной. Например, было письмо Минфина РФ от 3 октября 2017 г., № 03-04-06/64421. В этом письме Минфин говорил, что такие выплаты облагаются НДФЛ.

Так что в любом случае хорошо, что появилось письмо ФНС, где прямо указана возможность не облагать НДФЛ выплаты на аренду жилья, при перечисленных условиях.

В этом же письме ФНС говорит о страховых взносах. И тут нам повезло меньше. ФНС следует той же самой логике, ссылается на ст. 422 НК РФ, в которой определены суммы, не облагающиеся страховыми взносами. Далее, в ст. 422 есть пп2.п.1, где говорится, что не облагаются страховыми взносами компенсационные выплаты, не предусмотренные законодательством. Далее ФНС ссылается на ту же ст. 169 ТК, где говорят о том, что выплаты на аренду жилья не предусмотрены в расходах на переезд сотрудника. И отсюда вывод: такие выплаты облагаются страховыми взносами.

Вроде бы по НДФЛ и страховым взносам нормы похожи, но разница в том, что в Обзоре позиция по НДФЛ высказана ясно, а по страховым взносам однозначного вывода нет, и, тем более, есть новая норма гл. 34 НК РФ, предусматривающая правила, которые заработали только с 2017 года. До 2017 были отдельные положительные решения в пользу налогоплательщиков по таким ситуациям, когда компания арендовала сотруднику квартиру, не облагала страховыми взносами, далее был спор с фондами. Есть отдельные судебные решения, когда налогоплательщики выигрывали такие споры у фондов. Например, это Определение Верховного Суда РФ от 22.09.2015 по делу № 304-КГ15-5000.

Можно обосновать позицию, что такие выплаты страховыми взносами не облагаются, но ссылаться надо не на то, что эти выплаты не облагаются страховыми взносами, а на то, что они не являются объектом обложения, потому что это не часть выплат сотруднику. Или что они не связаны с его квалификацией или опытом. Можно ссылаться на старые судебные решения, где нормы были определены другим законом, 212-ФЗ.

Но хочу вас предупредить, что позиция в этом письме ФНС высказывается странная: НДФЛ может не облагаться такая выплата, при вышеназванных условиях, а страховыми взносами облагается всегда. И, если вы не будете облагать страховыми взносами выплаты на съем квартиры, будьте готовы свою позицию отстаивать.

По налогу на прибыль у нас тот же самый вопрос. Можно ли признать расходы на аренду жилья расходами по налогу на прибыль. Статья 255 НК РФ говорит, что любые выплаты, предусмотренные трудовым или коллективным договором, признаются расходами. И, если мы в трудовом договоре такую компенсацию предусмотрели, то она расходом признается. В 2016 году было несколько писем Минфина, которые эту позицию подтвердили. Например, Письмо Минфина России от 14.09.2016 № 03-04-03/53726.

Налог 4% на доход от аренды жилья – как это будет работать?

Госдума рассматривает законопроект на новый налог на профессиональный доход для самозанятых лиц. Депутаты намерены принять закон до конца года. Если это произойдет, то арендодатели в тестовых регионах смогут платить налог 4% на доходы от сдачи квартир внаем. Законопроект разбирает генеральный директор ООО «Юридический центр «Статус-Кво», руководитель практики налоговых споров Алексей Слюсарев.

Одним из революционных новшеств в налоговом законодательстве будет введение со следующего года нового специального налогового режима. Его цель в том, чтобы вывести из «теневого бизнеса» так называемых самозанятых лиц, которые получают доходы от различной коммерческой деятельности — продажи кондитерских изделий собственного приготовления, деятельности фрилансеров, предоставления в аренду жилых помещений и т. д. — и не платят каких налогов.

Министерство финансов РФ в начале 2018 года по поручению Президента РФ подготовило концепцию новой системы налогообложения — налога на профессиональный доход (НДП) для самозанятых лиц.

Какие были предложения

В первоначальной редакции документа Минфин предлагал ввести для самозанятых лиц налог 2,5% с выручки для граждан, которые оказывают услуги физическим лицам или работают по патенту, и 4,5% для тех, кто предоставляет услуги юр. лицам или сдает имущество в аренду. Однако ФНС выступило за ставку в 4%, в которую будут включены взносы в Фонд обязательного медицинского страхования.

В итоге в конце сентября в Государственную Думу внесли три законопроекта:

Где и когда введут новый налог для самозанятых?

По самим названиям законопроектов ясно, что новый налоговый режим в качестве эксперимента введут в четырех регионах:

- Москве,

- Московской области,

- Калужской области

- и Татарстане.

Недавно о своем желании участвовать в эксперименте заявил и Кузбасс.

Новая система налогообложения будет действовать в этих регионах с 1 января 2019 г. до 31 декабря 2028 г. включительно.

Кто может платить налог по новой схеме?

Налог в 4% смогут платить «самозанятые граждане», которые получают «профессиональный доход». Это физлица, не имеющие работодателя и не привлекающие для своей деятельности наемных работников.

По сути, наряду с ИП и юр. лицами появляется еще одна категория налогоплательщиков, которые платят налог на коммерческую деятельность в упрощенном порядке.

При этом, как сказано в статье 4 первого законопроекта, налогоплательщиками НПД признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке. В том же законе перечислены субъекты и доходы, на которые специальный налоговый режим распространяться не будет.

Налог для самозанятых при сдаче жилья в аренду

Под новый налог не подпадает доход от продажи жилья или передачи его в доверительное управление. Зато налог для самозанятых действует при аренде или найме.

Не могут использовать сниженную ставку налогоплательщики, доходы которых превысили в календарном году 2,4 млн рублей. Поэтому если вы за год заработали на аренде жилья 2,4 млн, то уже не сможете платить НПД.

Уплата НПД не влияет на право на имущественный вычет при последующей продаже этого жилья (в этом отличие от уплаты налога как ИП) или на освобождение от уплаты налога после минимального срока владения.

Ставка налога на профессиональный доход и сроки уплаты

Ставки будут зависеть от того, кто получает товары, работы или услуги. Если физическим лицам (не ИП), то ставка будет равна 4%. Если юридическим лицам и ИП, то 6%. Таким образом, сдавая квартиру в наем частному лицу, собственник будет платить государству 4% от полученного дохода.

НПД надо будет платить ежемесячно. Срок уплаты — не позднее 25 числа следующего месяца, но никаких налоговых деклараций налогоплательщикам НПД сдавать не нужно.

Как же тогда перечислять налог?

Самое интересное и одновременно новое в налоговой практике — это программное обеспечение, разработанное ФНС.

Стать на учет как плательщик НПД и отчитываться о доходах граждане смогут в электронной форме, через мобильное приложение «Мой налог». После того как вы установите его на телефон, компьютер или планшет, через приложение следует подать заявление (усиленная электронная подпись не нужна), переслать копию паспорта и свое фото. Если вы уже регистрировались на сайте налоговой, то паспорт и фото не понадобятся.

Если с документами все в порядке, ответ налоговой о постановке на учет должен прийти через приложение на следующий день.

Отказаться от применения НПД можно в любой момент, и налоговая должна снять вас с учета на следующий день после заявления.

Есть два важных момента.

- В приложении «Мой налог» нужно будет вносить данные о поступлениях денег от покупателей или заказчиков. При расчетах покупателям приложение будет выдавать фискальные чеки, а данные автоматически поступят в налоговый орган. Чек можно отдать покупателю в бумажном или электронном виде.

- Для этого чека нужно будет обязательно вводить ИНН и продавца, и покупателя (при сдаче квартиры — и арендодателя, и квартиросъемщика). По ИНН квартиросъемщика налоговики смогут понять, является ли он индивидуальным предпринимателем, и определить нужную ставку налога (4% или 6%).

Правда, пока не ясно, каким образом налоговая будет рассматривать сделку, если покупатель является ИП, но сделка не связана с его предпринимательской деятельностью (например, если он снимает квартиру для личных целей).

Для того чтобы узаконить новую систему, в часть 1 Налогового кодекса предлагается добавить статью 129.13. Кроме того, нужны изменения и в 54-ФЗ «О применении контрольно-кассовой техники (ККТ) при осуществлении расчетов в РФ».

Сроки оплаты налога и налоговые вычеты

Согласно ст. 11 первого законопроекта сумму налога будет рассчитывать сама налоговая, а не налогоплательщик. Не позднее 10 числа через мобильное приложение налоговая будет уведомлять о сумме налога, который нужно уплатить за предыдущий месяц.

Если налог за месяц окажется меньше 100 рублей, эта сумма добавляется к сумме налога по итогам следующего месяца.

При НПД предусмотрены налоговые вычеты, которые зависят от ставки налога. При налоговой ставке 4% вычет составит 1% от дохода, при ставке 6% вычет равен 2% от дохода. Но в любом случае вычет не может превышать 10 тысяч рублей.

Плательщики НПД не обязаны платить страховые взносы во внебюджетные фонды, но имеют право добровольно уплачивать страховые взносы на обязательное пенсионное страхование.

Вывод юриста

Таким образом, даже после поверхностного анализа законопроект о налоге на профессиональный доход вызывает массу вопросов, связанных с его применением на практике (например, о порядке территориального разграничения субъектов, подпадающих под уплату НПД).

Все перечисленные новшества пока что содержатся только в законопроектах, следовательно, могут серьезно корректироваться при рассмотрении в Госдуме и Совете Федерации.