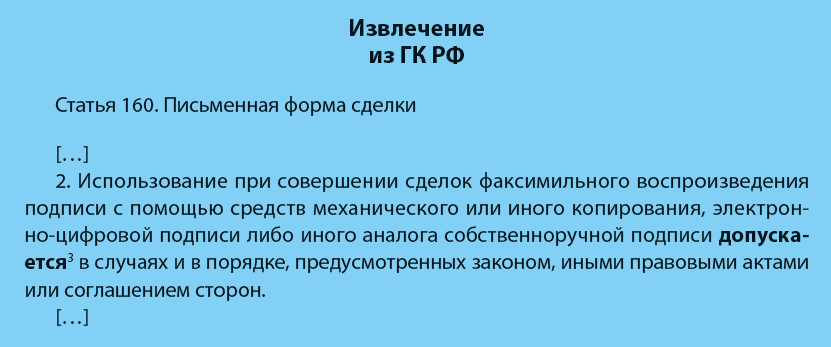

Соглашение о взаимозачёте между организациями

Составление соглашения о взаимозачете происходит в случаях, когда две стороны сделки договариваются между собой о полном или частичном взаимозачете средств по договору.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Условия, на которых может проводиться взаимозачет

Взаимозачет позволяет оплачивать полученные товары или услуги во встречном порядке.

В непростых рыночных отношениях многие предприятия малого сектора экономики испытывают те или иные проблемы с финансами – часто их недостает, они бывают вложены в оборот, товар и т д., а между тем рассчитываться с партнерами необходимо. Тут как нельзя лучше подходит взаимозачет.

Ключевые условия для воплощения этого способа расчетов:

- наличие как минимум двух договорных обязательств в отношениях между компаниями. При этом по одному из них каждая организация должна быть кредитором, по второму – должником: таким образом происходит взаимное «перекрытие» долгов. В некоторых случаях во взаимозачетах участвуют сразу несколько предприятий – закон это вполне допускает.

- однородный характер обязательств (к примеру, в виде финансов), кроме того необходимо, чтобы для выполнения зачета были отведены определенные сроки или же оговорена возможность востребования.

Организации могут использовать взаимозачет не на весь размер обязательств, а частично, иными словами можно совершать зачет в размере наименьшего долга. Остальную часть допустимо доплачивать в денежном выражении.

Положительные и отрицательные стороны взаимозачета

Взаимозачет имеет как свои плюсы, так и минусы.

К плюсам относится то, что такой зачет можно проводить без участия финансовых средств, а, например, при использовании каких-либо товаров или услуг, что, соответственно, ведет к уменьшению затрат и сохранению наличности.

Одновременно данная методика расчетов имеет и исходящие из этого минусы, к которым, в первую очередь, относится то, что для любого бизнеса наиболее выгодным и интересным является именно поступление финансовых средств.

Подобного рода сделки, особенно совершаемые с определенной регулярностью, часто привлекают внимание налоговиков при проводимых ими проверках, что зачастую влечет наложение на компании различного рода штрафов.

Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны. А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки.

В каких случаях нельзя использовать взаимозачет

Законодательство определяет ситуации, в которых использование взаимозачета исключено: в первую очередь это случаи, когда возникает требование о возмещении причиненного ущерба здоровью. С полным перечнем таких исключений можно ознакомиться в 411 статье ГК РФ.

Кто формирует соглашение

Составлением соглашения может заниматься представитель любой из сторон: любо юрист предприятия, любо сотрудник отдела бухгалтерии, либо специалист того структурного подразделения, в ведении которого находятся договоры, по которым достигнуты компромиссы на условиях взаимозачета. Важно, чтобы этот человек имел представление обо всех деталях договорных обязательств, а также был знаком с правилами составления подобного рода бумаг.

Как составить бумагу

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы.

Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения. К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.

Нюансы оформления соглашения между организациями

Оформление соглашения, также как и его содержание полностью отдано на откуп работникам компаний. Его можно писать на обыкновенном листе бумаги любого удобного формата или на фирменном бланке какой-нибудь из организаций, от руки или в печатном виде.

Далее бумагу подписывают директора или их представители с обеих сторон. Подписи в обязательном порядке должны быть «натуральными».

Если организации используют в своей деятельности печати и штампы, то бланк соглашения следует завизировать.

Соглашение делается в двух идентичных и равнозначных экземплярах – по одному для каждой из заинтересованных сторон. После того, как документ будет оформлен и завизирован, он должен быть зарегистрирован в журнале учета документов у каждой из компаний. В дальнейшем документ служит основанием для проведения соответствующих бухгалтерских операций.

Хранить соглашение следует вместе с договором в отдельной папке на протяжении периода, установленного законодательством РФ или внутренними нормативно-правовыми актами фирм (но не меньше трех лет).

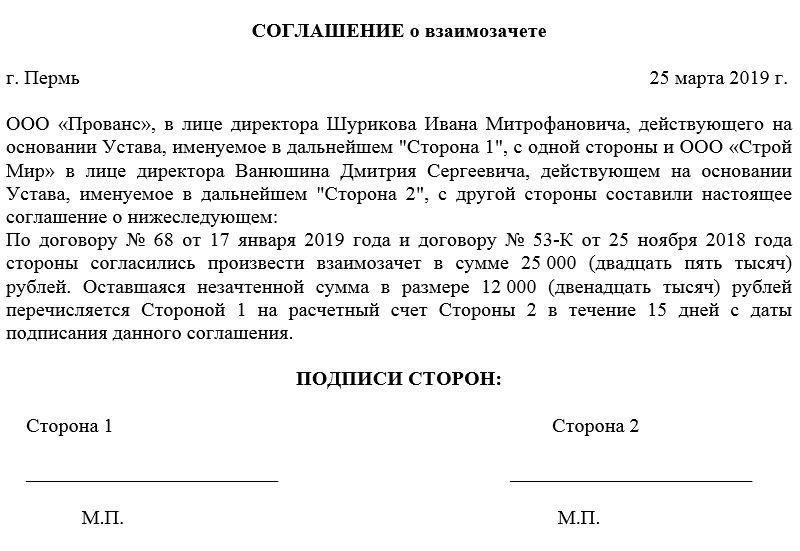

Договор взаимозачета между организациями — образец

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства. Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров).

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- по обязательству какой-либо из сторон истек срок исковой давности;

- заключение договора взаимозачета прямо запрещено законом или договором.

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки. Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

- заявление было однозначно получено контрагентом;

- контрагент не имел возражений на взаимозачет.

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможен сценарий, при котором контрагент фирмы имеет обязательства перед ней (либо она — перед контрагентом) по двум разным договорам. Это не имеет принципиального значения с точки зрения возможности проведения взаимозачета. Главное — последовательно изложить в соглашении порядок взаимного зачета требований сторон со ссылками на разные договоры, корректно отразить финансовую составляющую.

Как сделать взаимозачет между договорами одного контрагента соответствующим требованиям законодательства? Здесь главное — убедиться, что содержание правоотношений по существу не предполагает препятствий для зачета требований с точки зрения норм ст. 410 и 411 ГК РФ.

Так, препятствием к взаимозачету требований по нескольким договорам с контрагентом может быть неоднородность обязательств, отраженных в разных договорах. Например, если один договор составлен в рублях, а другой — в валюте. В этом случае взаимозачет между договорами одного контрагента осуществить будет нельзя. Для взаимного зачета требований по каждому договору фирме нужно составить отдельное соглашение с контрагентом (при условии, разумеется, что он имеет требования к ней в аналогичной валюте).

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Не ошибиться при отражении взаимозачета в учете вам помогут рекомендации от экспертов КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Образец договора взаимозачета между юридическими лицами вы можете скачать на нашем сайте по ссылке ниже.

Образец договора взаимозачета между тремя организациями см. здесь.

Итоги

Если два хозяйствующих субъекта имеют взаимные однородные обязательства (например, по оплате поставленных товаров или услуг в одной валюте), то такие обязательства могут быть аннулированы посредством составления договора о взаимозачете. Такой документ должен соответствовать нормам ст. 410 и 411 ГК РФ.

Узнать больше о порядке проведения взаимозачета коммерческих обязательств вы можете в статьях:

Обмен товарами и взаимозачет с контрагентом

В законодательстве бартер именуется договором мены. Вы можете заключить такой договор с контрагентом на поставку товара, а взамен ваш покупатель предоставит вам свой товар. Удобней заключать договор мены при обмене равноценным товаром. Например, вы поставили в организацию партию досок на сумму 35 000 рублей, а она вам — материалы для обработки древесины по этой же стоимости.

Можно обмениваться и неравноценными товарами, тогда фирма, которая приобретает по более дешевой стоимости, должна доплатить за товар.

Договор мены заключается в письменной форме, вы будете являться продавцом одного товара и покупателем другого одновременно. К такой сделке применяются правила купли-продажи.

При составлении договора мены можно воспользоваться любым шаблоном в интернете и переделать его под себя. В договоре обязательно укажите:

- характеристику передаваемого товара (наименование, количество, качество, ассортимент),

- стоимость товара (если стоимость не будет указана, то товары будут признаны равноценными),

- срок исполнения обязательств (безопаснее предусмотреть одновременный обмен товарами),

- переход права собственности (в общем случае право собственности переходит после передачи товара обеими сторонами).

Не стоит слишком занижать цену товара в договоре, чтобы не привлекать внимание налоговой инспекции. При проверке, если заподозрят значительное отклонение стоимости товара от рыночной цены, могут доначислить налог и придется заплатить пени.

Передача товара контрагенту, как и по договору поставки, оформляется товарной накладной. Можно обмениваться не только товарами. Когда в бартерной сделке участвуют работы или услуги, заключается смешанный договор, т.е. уже с условиями договора подряда или оказания услуг. Такой обмен проще оформить взаимозачетом, подробнее об этом расскажем немного позже.

В налоге УСН в Доходах нужно учесть рыночную стоимость переданного вам товара по договору мены на дату получения товара от контрагента.

Например, вы договорились с ООО «Ромашка» о взаимной поставке товаров на сумму 35 000 рублей. Вы передали доски согласно договору 2 сентября, а ООО «Ромашка» передала вам материалы для обработки древесины позже — 10 сентября. Ваш товар считается оплаченным 10 сентября, поэтому в КУДиР нужно будет отразить доход от реализации досок в сумме 35 000 рублей на 10 сентября.

Если вы на УСН «Доходы за вычетом расходов», то вам будет интересна возможность списания полученного товара и себестоимость переданного товара в расходы. Применяются прежние правила учета расходов:

- Соответствие списку из ст. 346.16 НК РФ.

- Экономическая обоснованность — товары должны быть целесообразны для бизнеса.

- Документальное подтверждение — у вас должен быть подписанный договор мены и накладная от контрагента.

- Товары получены — контрагент вам передал товары.

- Расходы оплачены — вы выполнили свое обязательство и передали взамен товары контрагенту.

Сумма расхода — стоимость товара по договору мены.

Дата списания товара в расходы зависит от того, что именно вы получили по договору мены: товары для перепродажи списываются по мере реализации, материалы — на дату передачи товара контрагенту, основное средство — с момента ввода в эксплуатацию и равными долями в течение одного календарного года на последнюю дату квартала.

Например, доски вы приобретали для перепродажи, поэтому можете списать в расходы их себестоимость только при их реализации. Вы передали товар по договору мены ООО «Ромашке» — реализовали, поэтому на дату передачи товара 2 сентября, вы списываете их себестоимость в расходы.

Если материалы для обработки древесины вы будете использовать в своей деятельности, то можете списать их в расходы на дату оплаты 2 сентября (когда вы передали доски ООО «Ромашка», вы с ней расплатились). Если материалы для обработки древесины вы будете, например, перепродавать, то сможете их списать в расходы после реализации своим покупателям.

На практике предприниматели редко пользуются договором мены и чаще всего производят взаимозачет, т.к. его легче оформить.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Взаимозачет

Взаимозачет от бартерной сделки отличается тем, что он проводится как минимум по двум договорам, где в одном вы — покупатель, а в другом — поставщик, и у вас с контрагентом существуют взаимные задолженности. Взаимозачет не рассматривается как сделка, это зачет взаимных однородных обязательств. Например, вы заключили с организацией договор поставки и передали товар, а организация заключила с вами договор об оказании рекламных услуг и оказала вам услуги. Заключаются обычные договоры поставки и возмездного оказания услуг, которые предполагают денежную оплату. Вы можете не расплачиваться деньгами, а договориться погасить обязательства перед друг другом взаимозачетом. Задолженность можно погасить полностью или частично, если стоимость по договорам не совпадает.

Взаимозачет можно проводить при выполнении двух обязательный условий:

- Требования должны быть однородными. Например, чаще всего у обеих организаций денежная задолженность — это однородные требования. Если вы по договору должны были рассчитаться деньгами, а ваш контрагент по договору — векселем, то такие требования не являются однородными и погашать их взаимозачетом нельзя.

- Обязательство по договору превратилось в задолженность, т.е. не был произведен расчет за поставленные товары, оказанные услуги.

Взаимозачет можно оформить заявлением в одностороннем порядке. Вы просто направляете своему контрагенту заявление, составленное в свободной форме. Вам нужно будет убедиться, что заявление до организации дошло, поэтому лучше отправить его заказным письмом с уведомлением. Начиная со дня уведомления контрагента, обязательства перед ним считаются исполненными. Но безопаснее провести взаимозачет в двустороннем порядке по акту взаимозачета. Форма акта не утверждена, он составляется в свободной форме, и обязательно содержит реквизиты документов, по которым проводится взаимозачет (договоры, акты, накладные) и подписи обеих сторон.

При расчете налога УСН в доходах нужно отразить стоимость товаров или услугу, по которой погашена задолженность. Доходы учитываются на дату заявления или подписания акта взаимозачета. При применении УСН «Доходы минус расходы» списать в расходы стоимость договора с контрагентом можно только после направления заявления или подписания акта взаимозачета. И не забывайте некоторые виды расходов, которые списываются в особом порядке: товары для перепродажи, основные средства.

Например, вы поставляете в ООО «Ромашка» доски по договору поставки, а она вам оказывает рекламные услуги по договору возмездного оказания услуг. Сумма по договорам одинаковая — 20 000 рублей. Товары поставлены, услуги оказаны имеются накладная и акт. Но денежные средства не были уплачены, поэтому вы оформили взаимозачет и подписали акт взаимозачета 12 сентября.

Вы у себя отражаете доход в размере 20 000 на 12 сентября. Вы приобретали доски у лесопилки для перепродажи, поэтому ранее учесть их в расходах не могли. По акту взаимозачета доски считаются реализованными покупателю. В расходы списываете себестоимость поставленных досок также на 12 сентября.

Договор мены удобно оформлять при одновременном обмене товарами и в случае, если стоимость этих товаров равноценна. Когда в обмене участвуют услуги или работы, намного меньше хлопот составит оформление взаимозачета. К тому же при взаимозачете в налоге участвует не рыночная стоимость, а сумма, которая была погашена по акту взаимозачета.

Проводим зачет с учетом последних разъяснений Пленума ВС

Нюансы проведения зачета в различных ситуациях неоднократно разъяснялись высшими судьями. Новые тенденции при проведении зачета обозначены в Постановлении Пленума ВС РФ от 11.06.2020 г. № 6 «О некоторых вопросах применения положений ГК РФ о прекращении обязательств».

Вкратце напомним, что зачет представляет собой способ прекращения обязательств (полностью или частично) при выполнении определенных условий. Эти условия прописаны в ст.410 ГК РФ. Так, чтобы провести зачет долгов требования должны быть встречными (т.е. когда у контрагентов взаимные долги), однородными, с наступившим сроком их исполнения либо с неуказанным сроком либо со сроком, определенным моментом востребования. А в некоторых случаях допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны.

Новые вводные от высших судей

Чтобы обеспечить единый подход в практике применения судами положений ГК РФ о прекращении обязательств, Пленумом разъяснены отдельные правила проведения зачета.

В Постановлении Пленум использует такие непривычные понятия как активное и пассивное требование. Первое означает требование инициатора зачета (т.е. это требование лица, которое выступает с заявлением о зачете), второе — требование, которым зачитывается активное требование (т.е. требование к самому заявителю зачета).

Однородность требований

Для зачета достаточно того, чтобы требования были однородными на момент проведения зачета.

Это означает, что встречные требования сторон в момент своего возникновения (т.е. изначально) могут быть неоднородными (например, требование о передаче вещи и требование о возврате суммы займа), а к моменту зачета уже будут однородны (требование о возмещении убытков за нарушение обязанности по передаче вещи и требование о возврате суммы займа).

Статья 410 ГК РФ допускает в том числе зачет активного и пассивного требований, которые возникли из разных оснований. При этом критерий однородности соблюдается при зачете требования по уплате основного долга (например, покупной цены по договору купли-продажи) на требование об уплате неустойки, процентов или о возмещении убытков (например, в связи с просрочкой выполнения работ по договору подряда).

Данный подход уже используется в судебной практике. Так, в Постановлении АС Московского округа от 26.06.2020 г. №А40-221264/2019 рассмотрена следующая ситуация.

Покупатель в нарушение условий договора поставки необоснованно отказался принимать продукцию поставщика. Вследствие этого поставщиком были понесены убытки за сверхнормативный оборот вагонов, оплату услуги по хранению продукции по вине покупателя. А поскольку покупатель отказался компенсировать убытки, то поставщик произвел на эту сумму зачет встречных требований. Такой зачет признан судом правомерным.

«Встречность» требований

«Встречность» требований означает, что обязательства возникают у одних и тех же лиц, одновременно являющихся и должниками, и кредиторами по отношению друг к другу. Такое определение «встречности» ранее давал Президиум ВАС РФ в постановлении от 21.02.2012 г. № 14321/11.

В определенных случаях, предусмотренных законом или договором, зачет может быть проведен в отношении требований, не являющиеся встречными. Например, при исполнении обязательства третьим лицом (п.4 ст.313 ГК РФ).

Зачет требования с ненаступившим сроком оплаты

Для проведения зачета нужно, чтобы срок исполнения обязательства по активному требованию (т.е. у инициатора зачета) наступил (за исключением случаев, когда срок не указан или определен моментом востребования). При этом для проведения зачета не является необходимым наступление срока исполнения пассивного требования (т.е. у стороны, которой предлагается провести зачет), если оно в соответствии с законом или договором может быть исполнено досрочно.

Когда обязательства считаются прекращенными зачетом

Обязательства считаются прекращенными зачетом в размере наименьшего из них не с момента получения заявления о зачете соответствующей стороной, а с момента, в который сами обязательства стали способными к зачету. Например, если срок исполнения требований наступил до заявления о зачете, то обязательства считаются прекращенными зачетом с момента наступления срока исполнения обязательства.

В случае если требования стали встречными в результате перемены лица в обязательстве, то момент их прекращения не может быть ранее даты такой перемены.

Зачет в случае истечения срока исковой давности

Нельзя провести зачет, если у активного требования (т.е. требования, которое предъявляет заявитель зачета) истек срок исковой давности.

Например, компания «Лютик» должна компании «Цветочек». В свою очередь, компания «Цветочек» должна компании «Лютик». Заявителем зачета является «Лютик». По дебиторской задолженности компании «Цветочек» истек срок исковой давности. До появления разъяснений Пленума суды отказывали в праве на зачет, если истек срок исковой давности по требованиям как компании «Лютик», так и компании «Цветочек».

Однако истечение срока исковой давности по пассивному требованию (в нашем примере компании «Цветочек») не препятствует проведению зачета.

На практике это означает, что если компания выступила с требованием о зачете, то кредитор компании вправе зачесть свой истекший долг новым требованием.

При этом при истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (п.3 ст.199 ГК РФ).

Исходя из условий нашего примера, компании «Лютик» не выгодно выступать с инициативой проведения зачета.

Порядок прекращения встречных требований

Контрагенты по своему усмотрению могут определить порядок прекращения встречных требований, отличный от порядка, приведенного в ст.410 НК РФ. Например, стороны могут установить автоматическое их прекращение (т.е. не нужно никаких заявлений одной стороны о проведении зачета и т.п.) либо договором запретить их проведение без соглашения всех сторон.

Расширение способа зачета в определенных ситуациях

Еще одной новацией является расширение способов проведения зачета в случае обращения кредитора пассивного требования в суд. До разъяснений Пленума для проведения зачета нужно было подать встречный иск. Теперь можно не подавать иск, а направить заявление о зачете другой стороне и в возражении на исковое требование указать на прекращение обязательства путем зачета.

Также можно провести зачет в случае если пассивное требование (т.е. требование к заявителю) подтверждено вступившим в силу решением суда, а активное требование (т.е. требование заявителя) — нет. Такой зачет допускается, если стороны не возражают против его проведения.

Высшие судьи не возражают против проведения зачета в случаях, когда по одному из требований возбуждено исполнительное производство, а по-другому — нет.

Признание зачета недействительным

Зачет как способ прекращения обязательства является односторонней сделкой и может быть признан судом недействительным, в частности, по основаниям, предусмотренным главой 9 ГК РФ. Напомним, что односторонней является сделка, для совершения которой в соответствии с законом, иными правовыми актами или соглашением сторон необходимо и достаточно выражения воли одной стороны (п.1 и п.2 ст.154 ГК РФ).

Корректировка долга в 1С 8.3: проведение взаимозачета между организациями

Если в организации есть задолженность перед контрагентом-поставщиком, она может в счет задолженности оказать контрагенту услуги или же поставить товары. Также и контрагент-покупатель может поставить услуги или товары в счет своей задолженности. Для правильного отображения таких операций в учете требуется провести процедуру взаимозачета.

Процесс проведения взаимозачета в 1С 8.3 автоматизирован и выполняется посредством типового документа «Корректировка долга».

Взаимозачет в 1С 8.3 между договорами контрагента

Пример. Наша организация должна поставщику 88 500 руб. за поставку материалов. В счет долга мы оказали поставщику услуги на сумму 70 800 руб. Необходимо провести взаимозачет.

Акт взаимозачетам можно найти в разделе «Покупки» или раздел «Продажи», подраздел «Расчеты с контрагентами». Создадим документ «Корректировка долга» и заполним реквизиты «шапки»:

- поле «Вид корректировки» – в нашем случае следует выбрать «Зачет задолженности»;

- поле «Зачесть задолженность» – указать «Поставщику»;

- поле «В счет задолженности» – указать «Поставщика перед нашей организацией»;

- поле «Поставщик (кредитор)» – выбрать нужного контрагента.

Данные о кредиторской и о дебиторской задолженности заносятся в табличные части на соответствующих вкладках. Для их автоматического заполнения нужно нажать в документе кнопку «Заполнить – Заполнить все задолженности остатками по взаиморасчетам» либо кнопки «Заполнить» на каждой вкладке. Программа анализирует взаиморасчеты с поставщиком и показывает задолженность по каждому договору.

Для проведения взаимозачета между договорами в 1С 8.3 требуется, чтобы в документе суммы долга поставщика и долга перед поставщиком были одинаковыми. На данную сумму проводится взаимозачет. С этой целью исправляем значение в графе «Сумма расчетов». Внизу документа отображается разница между дебиторской задолженностью и кредиторской, эта разница должна быть равна нулю. Как видно в нашем примере:

Из документа можно вывести на печать форму Акта взаимозачета. Документ при проведении сделает проводку по переносу суммы долга с кредита бухгалтерского счета 62 в дебет бухгалтерского счета 60:

Получите понятные самоучители по 1С бесплатно:

Аналогичным образом оформляется взаимозачет с контрагентом-покупателем. Для этого нужно указать следующие реквизиты: вид операции – выбрать «Зачет задолженности», зачесть задолженность – выбрать «Покупателя», в счет задолженности – «Нашей организации перед покупателем».

Взаимозачет между организациями

Также программа позволяет зачесть задолженность покупателя или поставщика при расчетах с третьей организацией (соответствующее значение выбирается в поле «В счет задолженности»).

Кроме зачета задолженности, типовой документ «Корректировка долга» выполняет такие операции, как:

- списание задолженности;

- зачет авансов; перенос задолженности (на другого контрагента);

- прочие корректировки (с произвольным указанием дебитора и кредитора).

Выбор операции доступен в поле «Вид операции».

Смотрите наше видео как сделать корректировку долга в 1С:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.