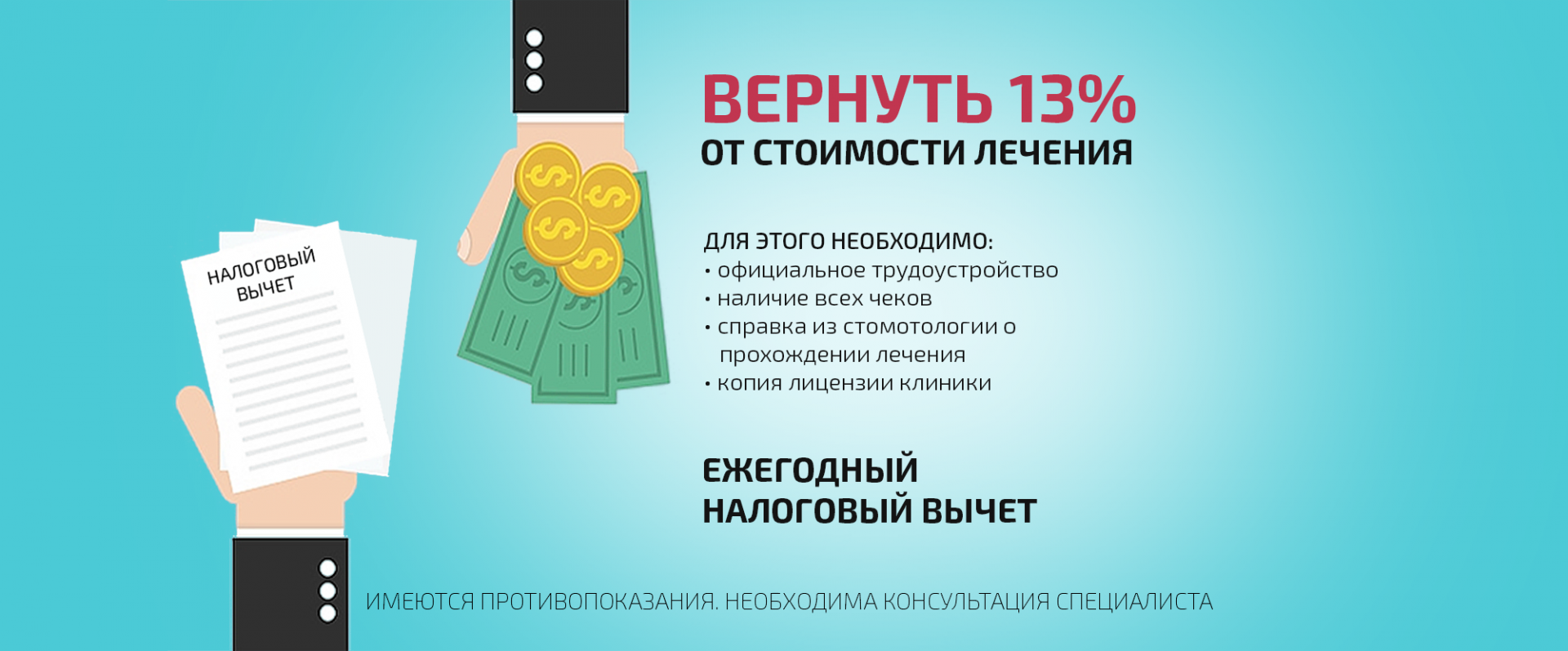

Налоговый вычет за лечение

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (абз. 4 подп. 3 п. 1 ст. 219 НК РФ). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201). При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме.

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных перечнях.

К ним относятся:

- диагностика и лечение при оказании скорой медицинской помощи;

- диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях. Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23);

- услуги по санитарному просвещению.

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном Перечне лекарственных средств. Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (абз. 5 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (абз. 6 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (абз. 2 подп. 3 п. 1 ст. 219 НК РФ). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Кто может получить налоговый вычет на лечение?

На этот вычет налогоплательщик вправе рассчитывать, если он оплатил:

- собственное лечение и приобретение лекарственных средств или полиса ДМС;

- лечение супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, а также подопечных в возрасте до 18 лет.

В последнем случае вычет распространяется как на собственно медицинские услуги, оказанные родственникам, так и на приобретенные для них лекарства. Кроме того, налогоплательщик может возместить затраты на покупку родственникам из числа указанных выше полиса ДМС.

Какие нужны документы для возврата налога за лечение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно на разъяснения Минфина России и ФНС России. Так, по мнению Минфина России, представить нужно:

ОБРАЗЦЫ И БЛАНКИ

Заявление на предоставление налогового вычета на лечение

Заявление о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

- декларацию 3-НДФЛ;

- справку об оплате медицинских услуг;

- платежные документы (их копии), подтверждающие внесение (перечисление) налогоплательщиком денежных средств медорганизации (кассовый чек, квитанция к приходному кассовому ордеру, выписка банка или иные платежные документы, подтверждающие факт уплаты денежных средств за оказанные медицинские услуги) либо расходы на медикаменты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 апреля 2013 г. № 03-04-05/7-386, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 1 ноября 2012 г. № 03-04-05/10-1239.

При этом налогоплательщик, представивший в налоговый орган справку об оплате медицинских услуг без представления соответствующих платежных документов, вправе претендовать на получение социального налогового вычета, предусмотренного подп. 3 п. 1 ст. 219 НК РФ (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2012 г. № 03-04-08/7-76, письмо ФНС России от 2 мая 2012 г. № ЕД-4-3/7333@, письмо ФНС России от 7 марта 2013 г. № ЕД-3-3/787@).

- Также в налоговую инспекцию рекомендуется представить:

- справку 2-НДФЛ (выдает работодатель);

- договоры на оказание медицинских услуг (при наличии);

- копию российской лицензии медицинского учреждения (при обращении за вычетом по расходам на лечение);

- справку об оплате медицинских услуг (оригинал) – ее обязана выдать медицинская организация, указав вид и стоимость оплаченных пациентом услуг (а также его ФИО и ИНН) и заверив ее печатью (при обращении за вычетом по расходам на лечение) (приложение № 1 к приказу Минздрава и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256);

- рецепт лечащего врача с указанием на необходимость использования того или иного действующего вещества препарата (при обращении за вычетом по расходам на лекарства);

- заявление о предоставлении налогового вычета на лечение и (или) лекарства (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога;

- свидетельство о рождении ребенка (при получении вычета на лечение ребенка);

- свидетельство о заключении брака (при получении вычета на лечение супруга (супруги);

- свидетельство о рождении самого налогоплательщика, если им оплачено лечение или приобретение медикаментов родителям (при получении вычета на лечение родителей);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Обратите внимание на оформление документов, подтверждающих понесенные расходы. Они должны содержать точное наименование медицинского учреждения, совпадающее с указанным в лицензии, а наименования оказанных услуг и приобретенных лекарств должны совпадать с предусмотренными Постановлением № 201.

Отметим, что социальные вычеты на медицинские расходы можно получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода у своего налогового агента (п. 2 ст. 219 НК РФ).

Документы для получения налогового вычета за лечение

Для того чтобы получить налоговый вычет за лечение, необходимо собрать правильный и полный пакет документов. Во-первых, нужно заполнить декларацию 3-НДФЛ. Кроме того понадобится подтверждение оплаты. Состав документов формируется в зависимости от того, чье лечение вы оплачивали: свое или родственника.

Чтобы подробно разобраться в том, как оформить налоговый вычет за лечение, предлагаем посмотреть наше видео. На наглядных примерах мы рассказываем, кто имеет право на вычет, какие документы нужны для возврата налога, на кого можно получить вычет и сколько денег в итоге можно вернуть на свой счет.

Возврат налога за свое лечение

- Договор с клиникой на оказание медицинских услуг. Медобслуживание можно также подтвердить выпиской из медкарты, выписным эпикризом. Документы должен заверить ваш лечащий врач.

- Платежные документы для получения налогового вычета за лечение, покупку лекарств или выплату страховых взносов. Квитанции, платежки, чеки, банковская выписка, подтверждающие размер оплаты.

- Договор ДМС или полис – при оплате взносов.

- Лицензия лечебного учреждения. Не обязательно, если реквизиты лицензии прописаны в договоре.

- Справка об оплате медицинских услуг. Выдается медицинским учреждением. Оригинал.

- Декларация 3-НДФЛ. Оригинал.

- Справка 2-НДФЛ за тот год, когда вы оплачивали услугу. Оригинал. Выдается бухгалтерией на работе.

- Паспорт.

Лечение ребенка или другого родственника

- Договор с клиникой на оказание медицинских услуг. Медобслуживание можно также подтвердить выпиской из медкарты, выписным эпикризом. Документы должен заверить лечащий врач.

- Платежные документы для возврата НДФЛ за лечение, покупку лекарств или выплату страховых взносов. Квитанции, платежки, чеки, банковская выписка, подтверждающие размер оплаты.

- Договор ДМС или полис – при оплате взносов.

- Лицензия лечебного учреждения. Не обязательно, если реквизиты лицензии прописаны в договоре.

- Справка об оплате медицинских услуг. Выдается медицинским учреждением. Оригинал.

- Декларация 3-НДФЛ. Оригинал.

- Справка 2-НДФЛ за тот год, когда вы оплачивали услугу. Оригинал. Выдается бухгалтерией на работе.

- Документы, подтверждающие ваши родственные отношения.

- Паспорт.

Подробно о том, как оформить налоговый вычет за лечение зубов, какие документы нужны для возврата налога и когда их необходимо подать в ИФНС, читайте на нашем сайте.

Когда можно оформить вычет

Документы на лечение, включая декларацию 3-НДФЛ, предоставляются в налоговую инспекцию по окончании налогового периода. Налоговым периодом считается календарный год с 1 января по 31 декабря.

Если вы получили услугу в 2021 году, ИФНС примет ваши документы не ранее 2022 года. На возврат налога за лечение у вас есть три года. Это значит, что услугу, оплаченную в 2021 году, можно включить в налоговый вычет в 2022, 2023 или 2024 году.

Получить возврат НДФЛ можно только за те годы, когда было оплачено лечение.

Как получить налоговый вычет на протезирование зубов?

Оплатив услугу по протезированию зубов, российский налогоплательщик получает право на оформление налогового вычета с соответствующих расходов. В чем заключаются нюансы получения данной выплаты?

Что представляет собой вычет на протезирование зубов?

Установка зубных протезов в общем случае является платной стоматологической услугой. В соответствии с положениями статьи 219 Налогового Кодекса, расходы на медицинские услуги, оказанные на коммерческой основе, могут быть использованы в качестве основания для получения налогового вычета — относящегося к категории социальных.

Рассматриваемый вычет представляет собой возврат гражданином РФ части подоходного налога, уплаченного в бюджет РФ. Максимальная сумма соответствующей выплаты — 13% от расходов на установку зубных протезов, но не более 15 600 рублей (13% от 120 000 рублей — предельной суммы, с которой может быть исчислен вычет по законодательству).

Существует ряд условий для получения выплаты, о которой идет речь. Рассмотрим их.

Условия получения вычета

К обязательным условиям получения вычета за установку зубных протезов, относятся:

- Перечисление гражданином в бюджет РФ подоходного налога в сумме, не меньшей, чем 13% от расходов на установку зубных протезов — в году, который предшествует тому, в котором оформляется вычет.

Социальные налоговые вычеты выплачиваются только в счет уплаченного гражданином НДФЛ в размере 13%. Как правило, данный налог исчисляется с зарплаты по трудовому договору. Но не только с него: НДФЛ также может уплачиваться при получении иных доходов. Таких как, например, доходы:

- от продажи недвижимости, транспортных средств;

- от сдачи квартир и иного имущества в аренду;

- от выполнения работ по гражданско-правовым соглашениям.

Наличие работы — один из критериев возникновения права на вычет, но есть и другие. Важно в принципе иметь доходы, с которых был исчислен и уплачен в бюджет НДФЛ.

- Наличие у гражданина, оформляющего вычет, документов, подтверждающих факт получения и оплаты услуг в стоматологической клинике.

Такими документами в данном случае будут:

- заявление на выплату по установленной форме;

- документ 3-НДФЛ;

- справка 2-НДФЛ;

- копия договора с медицинской организацией на оказание стоматологических услуг;

- копия лицензии клиники, действующей на момент оказания налогоплательщику медицинских услуг;

- оригинал справки об оказании клиникой медицинских услуг;

- копия кассового документа, подтверждающего оплату налогоплательщиком медицинских услуг.

- Обращение за вычетом в срок, не превышающий 3 года, начиная с года, следующего за тем, в котором были осуществлены расходы на протезирование зубов.

Все 3 указанных условия получения вычета должны быть одновременно соблюдены, иначе оформить соответствующую выплату не получится.

Вычет за зубные протезы: алгоритм получения

Условимся, что Иванов А.В., работающий в ООО «Лайт», в 2015 году установил в стоматологической клинике «Смайл» имплант стоимостью в 100 000 рублей. Для получения вычета с этой суммы Иванову А.В. нужно:

- Подготовить комплект следующих документов:

- декларацию по форме 3-НДФЛ (составив документ самостоятельно или обратившись в фирму, оказывающую подобные услуги);

- справку 2-НДФЛ (попросив ее сделать в бухгалтерии ООО «Лайт»);

- копию договора с ООО «Смайл» на оказание стоматологических услуг ;

- копию лицензии ООО «Смайл», действующей на момент оказания услуг (попросив ее предоставить в регистратуре клиники);

- оригинал справки от ООО «Смайл», подтверждающей факт оплаты оказанных услуг (аналогично, запросив ее в регистратуре);

- оригинал кассового чека, оформленного кассиром ООО «Смайл» непосредственно при оплате стоматологических услуг (опять же, обратившись в регистратуру).

- Открыть счет в банке (обычный, на физлицо, можно «до востребования»), попросить у банковских работников распечатать его реквизиты. Или же, если подобный счет у Иванова А.В. уже имеется — просто узнать в банке его реквизиты.

- Заполнить заявление на получение вычета (взяв его форму в Налоговой инспекции по месту прописки или скачав с сайта ФНС).

В данном заявлении потребуется, в частности, указать реквизиты открытого банковского счета — на него должен будет прийти вычет.

- Отнести указанные документы, а также заполненное заявление в Налоговую инспекцию по месту прописки в период от 01.01.2016 года до 31.12.2018 года — в любой рабочий день.

При этом, Иванову А.В. нужно будет иметь в виду, что декларация 3-НДФЛ и справка 2-НДФЛ обязательно должны быть за год, предшествующий тому, в котором подаются документы на вычет.

Сумму вычета, которая в данном случае составит 13 000 рублей, Иванов А.В. получит в течение 4 месяцев после подачи документов в ФНС.

Наталья Владимировна

Образование: Высшее юридическое. Действующий налоговый консультант, член Палаты налоговых консультантов (Номер аттестата: 16497 от 11.07.2017г.), эксперт в области налогообложения.

- Публикаций: 136

как получить компенсацию на протезирование зубов?

По средствам налогового вычета

Сделал протезирование зубов по технологи «All on 4»,стоимостью 600000руб,из какой суммы будет произведена компенсация(возврат налога)

Вычет по расходам на оплату лечения производится:

• В сумме не превышающей 120 000 руб.

• В полном размере понесенных затрат.

Заявить вычет в размере всех понесенных при лечении затрат можно при соблюдении следующих условий:

• включения оказанных медуслуг в Перечень, утвержденный Постановлением Правительства РФ от 19.03.2001 N 201.

Если услуги в этом перечне отсутствуют, то расходы можно возместить только в сумме не более 120 000 руб.

• предоставления в налоговый орган полного пакета документов, подтверждающих понесенные затраты.

Один из основных документов, определяющим размер вычета, является справка об оказанных медицинских услугах по форме, утвержденной Приказом Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001. Для возмещения затрат в полном объеме в справке должен быть указан код «2». Именно этим кодом обозначаются дорогостоящие услуги.

Что касается протезирования зубов, то конкретно данная услуга не включена в Перечень, но ее можно отнести к п.9 «Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов».

Позиция налоговых органов по данному вопросу противоречива. Ранее Минфин отказывался относить протезирование к дорогостоящим услугам (письмо ФНС от 25.12.2006 г. №04-2-05/7).

В настоящий момент контролёры указывают на необходимость обращения в Минздрав по вопросу отнесения данных услуг к дорогостоящим (Письмо Минфина России от 14.11.2012 N 03-04-05/7-1278).

Минздрав, в свою очередь, относит протезирование зубов ( Операции по имплантации зубных протезов) к дорогостоящим услугам (Письмо Минздравсоцразвития РФ от 07.11.2006 N 26949/МЗ-14).

Вы можете поступить следующим образом: подать документы на вычет и подождать решения налогового органа. Если он в вычете откажет, направьте жалобу в вышестоящий налоговый орган (Управление ФНС), приложив указанные Письма Минфина от 14.12.2012 и Минздрава от 07.11.2006.

Налоговый вычет по стоматологическому лечению

Стоматология «Семья» представляет нашим пациентам документы, необходимые для получения социального налогового вычета за лечение.

Для получения документов вам предлагаем Вам обратиться к Администратору, который подготовит документы, которые для получения вычета. Вы можете сделать заявку на получение документов, позвонив по телефонам клиники заранее.

Что такое социальный налоговый вычет по расходам на лечение?

Все стоматологические услуги, в том числе имплантация и протезирование зубов, подпадают под действие пункта 3 статьи 219 «Социальные налоговые вычеты» Налогового кодекса РФ.

В соответствии с законодательством (ст. 219 п. 1 пп. 3 Налогового кодекса РФ) налоговый вычет распространяется на:

- своё лечение;

- лечение супруга;

- лечение родителей;

- лечение детей (до 18 лет).

В справке в качестве пациента указывается член семьи, получивший лечение, а в качестве налогоплательщика — тот, кто оплатил лечение и будет получать налоговый вычет.

Перечень медицинских услуг, при оплате которых предоставляется вычет, утверждены Постановлением Правительства РФ от 19.03.2001 № 201.

Правительство РФ разделило все медицинские услуги на два списка. Список №1 – код «1» – лечение не является дорогостоящим. Список №2 – код «2» – дорогостоящее лечение.

В Список №1 входят любые стоматологические услуги: лечение кариеса, удаление зубов, эндодонтическое лечение каналов, лечение десен, профессиональная гигиена, исправление прикуса брекетами и капами и т.п. По этому списку Правительство РФ ограничило сумму налогового вычета стоимостью лечения до 120 000 рублей. Даже если вы потратили на лечение сумму, превышающую 120 тыс. руб., вы не сможете учесть ее при расчете налогового вычета.

В Список №2 входят имплантация зубов, протезирование на зубных имплантатах, костно-пластические и реконструктивные хирургические операции на челюстях. По этому списку верхний потолок налогового вычета не ограничен. Если вы потратили на это сумму большую, чем 120 000 рублей, вы можете претендовать на возврат 13% со всей суммы лечения.

Как оформить налоговый вычет за медицинские услуги?

— Собрать необходимые документы;

— Составить декларацию и заявление с указанием основания на получение возврата уплаченного налога и подать документы в налоговую инспекцию.

Перечень документов для получения вычета:

1. Копия договора на оказание медицинских услуг, оформленный на физическое лицо – предоставляет клиника;

2. справка об оплате медицинских услуг с указанием кода – предоставляет клиника;

3. копия лицензии — предоставляет клиника;

4. копии чеков об оплате медицинских услуг;

4. декларация по форме 3-НДФЛ;

5. справка 2-НДФЛ с работы;

6. копия паспорта;

7. копии документов о родстве, если вы оплатили лечение своим близким родственникам (родители, дети, супруги);

Если Вы потеряли чеки (один или несколько) за медицинские услуги или они, предположим, выцвели, то право получить вычет у Вас сохраняется. Документом, подтверждающим факт оплаты лечения, будет справка об оказании медицинских услуг, либо мы подготовим для Вас копии чеков.

После подготовки всех документов необходимо подать их в налоговую инспекцию.

Декларация с документами подаются на рассмотрение в территориальное отделение налоговой инспекции, в ИФНС по месту регистрации. Можно лично, по доверенности или же через Личный кабинет налогоплательщика на сайте ИФНС.

3-НДФЛ с документами подаются в любое время в течение года, следующего за отчетным годом, проверяются в течение 3 месяцев. Вычет можно получить по затратам на лечение за прошедшие 3 года.

Сколько раз Вы можете воспользоваться социальным налоговым вычетом на лечение?

Вычет можно получать неограниченное количество раз в течение всей жизни, но не чаще чем 1 раз в год.

Пример расчета налогового вычета на стоматологическое лечение

Ваша ежемесячная заработная плата составляет 50 000 рублей.

Доход за один календарный год составит 600 000 рублей.

С этого дохода вы платите НДФЛ в размере 13%, который за год составит 78 000 рублей.

Например, в течение этого же года вам было оказано стоматологическое лечение на сумму 200 000 рублей, из которых стоимость услуг по имплантации составила 130 000 рублей.

Вы подаете заявление о предоставлении Вам социального вычета на лечение, и Вам возвратят 13 % от потраченной на лечение суммы.

Поскольку «имплантация» относится к дорогостоящим медицинским услугам, на которые не распространяется ограничение налогового вычета в 120 000 рублей, размер вычета может составить 130 000 рублей. Сумма НДФЛ, подлежащая возврату из бюджета, может составить 16 900 рублей.

130 000 руб. х 13% = 16 900 руб.

В том числе было потрачено 70 000 рублей на прочие виды стоматологического лечения, которые ограничены налоговым вычетом в 120 000 рублей. Сумма возврата НДФЛ по этому лечению составит 9 100 рублей.

70 000 руб. х 13% = 9 100 руб.

Итоговая сумма налога, подлежащая возврату, составляет 26 000 рублей.

Налоговый вычет за протезирование и имплантацию зубов

Если вам предстоит имплантация и протезирование зубов, вы можете компенсировать часть стоимости лечения в виде налогового вычета.

Врач стоматолог-пародонтолог

ЧТО ВЫ УЗНАЕТЕ ИЗ СТАТЬИ:

Что это такое?

Статья 219 Налогового кодекса РФ предусматривает возврат части стоимости имплантации и протезирования зубов в виде вычета из ранее уплаченного пациентом НДФЛ (налог на доход физического лица). То есть налоговый вычет уменьшает сумму дохода физического лица, облагаемого налогом.

Получить социальный налоговый вычет за стоматологическое лечение имеют право только лица, получающие зарплату или доход, с которого они уплачивают подоходный налог.

Законом предусмотрен возврат части денег за оплату протезирования зубов близкому родственнику (родителю, супруге). Их можно включить в свой вычет. Для этого в справке нужно указать в качестве пациента вашего члена семьи, прошедшего лечение, а в качестве налогоплательщика — вас (того, кто оплатил лечение и получит налоговый вычет).

Алексей Исаевич Якубов

Главный врач, стоматолог-ортопед, имплантолог

Совет эксперта:

«При обращении в нашу клинику за услугами имплантации зубов вы получите помощь в подготовке документов для оформления налогового вычета!»

Какая максимальная сумма вычета за имплантацию?

Вы можете вернуть 13% от стоимости пройденного имплантологического лечения. Приведем пример. Вы планируете пройти в нашей клинике протезирование челюсти по методу «Все-на-4» за 110 000 рублей. Сможете вернуть 14 300 рублей в виде вычета.

Важно!

Вы не сможете вернуть сумму больше, чем размер оплаченного годового НДФЛ. Например, по закону, вы можете рассчитывать на возврат 14 300 ₽. Но если сумма перечисленного вами в бюджет подоходного налога составила, к примеру, 13 700 ₽, то эта максимально возможная сумма вычета для вас. Если сумма вычета намного превышает размер уплаченного подоходного налога, ее можно разбить на несколько частей и получать поэтапно в течение нескольких лет.

Установка имплантов относится к дорогостоящим видам лечения в медицинских учреждениях, поэтому на эту услугу нет лимита. Но установка протеза не включена в этот список. Лимит вычета на протезирование зубов — 120 000 ₽, причем он суммируется с остальными социальными вычетами (например, оплата учебы ребенка). Значит, за услуги зубного протезирования максимально можно вернуть до 15 600 ₽.

Поясним на примере

Сергей потратил 90 000 ₽ на обучение сына, 9000 ₽ на аппаратное обследование в частной клинике, 7700 ₽ на лечение кариеса, 40 000 ₽ за две керамические коронки. За все эти затраты он имеет право получить налоговый вычет. Итоговая сумма расходов — 146 700 ₽. Помним, что на эти затраты действует лимит в 120 000 ₽. Поэтому за них Сергей может вернуть только 15 600 ₽.

За установку двух имплантов (она не суммируется с вышеперечисленными недорогостоящими видами лечения), которая обошлась Сергею в 60 000 ₽, он может получить отдельно вычет в размере 7800 ₽. В общем сумма компенсации для Сергея составит 23 400 ₽.

Порядок получения

Через налоговую инспекцию

Вся сумма вычета будет перечислена на банковский счет, указанный в декларации 3-НДФЛ (в срок до трех месяцев после подачи документов).

Необходимо прийти в отделение налоговой инспекции или онлайн через личный кабинет на официальном сайте ФНС подать следующие документы:

- справка 2-НДФЛ, в которой указывается уплаченная годовая сумма подоходного налога (нужно получить от работодателя);

- договор на услуги имплантации и протезирования (запрашивается в клинике);

- копия лицензии стоматологической клиники;

- оригинал чека, подтверждающего сумма оплаченных услуг;

- свидетельство о рождении или брака (при желании оформить вычет на оплату лечения родителя или супруга).

Через работодателя

Начиная с месяца обращения, работодатель не будет удерживать подоходный налог в размере одобренного налоговой инспекцией размера вычета (пока вся сумма компенсации не будет возвращена).

Сначала нужно получить одобрение от ФНС, подав вышеперечисленные документы в отделение налоговой инспекции по месту жительства.

Получив подтверждение на право получения вычета (выдается в срок до 30 дней), нужно обратиться к работодателю и предоставить ему:

- уведомление из налоговой инспекции о подтверждении права на вычет;

- заявление произвольной формы на имя работодателя с просьбой о предоставлении социального вычета.

Вопросы-ответы

Я пенсионер, официально не работаю. Могу ли я вернуть часть денег, потраченных на имплантацию зубов?

Официально нетрудоустроенные граждане не могут лично получить вычет за имплантацию и протезирование зубов. Но закон позволяет оформить вычет на работающего близкого родственника. Для этого в договоре со стоматологической клиникой нужно указать, что расходы на установку имплантов и протезов оплатил ваш работающий супруг или ребенок. Нужно собрать пакет документов для налоговой инспекции (перечислен выше) и доказать родство с тем, на кого будет оформляться вычет.

Правда ли, что заявление на налоговый вычет можно подать в течение трех лет после даты операции по установке имплантов?

Да, верно. Но важно понимать, что налоговый вычет можно получить в году, следующем за тем, когда была проведена операция. Например, вам установили дентальные импланты в 2021 году. Получить вычет можно только в 2022 году.

Какой код услуги указать в справке об оплате, выдаваемой стоматологической клиникой?

Терапевтическое лечение, хирургия, пародонтология, ортодонтия, протезирование — код «1» (максимальный размер социального налогового вычета 120 000 руб). Дентальная имплантация — код услуги «2» (максимальный размер вычета не установлен).

Можно ли распределить сумму вычета между близкими членами семьи?

Да, можно. Рассмотрим на примере. Анна Михайловна заплатила 450 000 ₽ за установку дентальных имплантов. Так как имплантация относится к дорогостоящим видам лечения, она может вернуть 58 500 ₽ (450 000 * 13%). Однако Анна Михайловна уплатила в бюджет 39 000 ₽ подоходного налога (ее официальная зарплата за год составила 300 000 ₽), а значит может получить вычет только на эту сумму. Ее работающий муж или ребенок может оформить оставшуюся сумму вычета на себя.