Налогообложение расходов на корпоратив

Учет корпоративных мероприятий — это бухгалтерская операция, при правильном проведении которой часть затрат можно списать в расходы. Но для этого нужно соблюсти требования Налогового кодекса.

Задачи по организации праздничных мероприятий ложатся не только на руководителей, кадровиков и общественников, но и на бухгалтеров. Если первые заказывают помещение, выбирают меню, оплачивают банкет и придумывают веселые конкурсы, то вторым необходимо четко понимать, как отразить расходы на корпоративные мероприятия в бухгалтерском и налоговом учете, чтобы у проверяющих органов не возникло лишних вопросов.

Налог на прибыль и УСН

Если компания празднует Новый год с размахом, оплата новогоднего корпоратива за счет организации приведет к весомым расходам. Рачительный директор, а тем более главный бухгалтер, задумается над тем, можно ли считать расходы на корпоративный праздник представительскими. В статье 252 НК РФ сказано, что в целях налогообложения прибыли разрешается учесть затраты, которые являются экономически обоснованными и подтверждены соответствующими документами.

Но самое главное — такие затраты должны быть непосредственно связаны с предпринимательской деятельностью, то есть направлены на получение прибыли. Представим теперь, что в документах на корпоратив (которые получить не проблема) написано: «услуги клоуна — 20 000 руб.». Будут ли такие затраты признаны ИФНС как направленные на ведение предпринимательской деятельности? Конечно, нет. И об этом представители Минфина и ФНС твердят еще с 2005 года (письма Минфина от 20.12.2005 № 03-03-04/1/430, от 11.09.2006 № 03-03-04/2/206).

Казалось бы, раз нельзя уменьшить базу налогообложения прибыли, то и поделать ничего нельзя. Но не все так однозначно. Есть статья затрат, которая относится на расходы, уменьшающие прибыль, и одновременно очень похожая на корпоратив, но в силу п. 22 статьи 264 НК РФ признанная экономически оправданной. Это представительские расходы. Как списать затраты на корпоратив в расходы, признав их представительскими, — потратить на праздник разрешено только 4% затрат на оплату труда. Все, что больше, — только за счет прибыли.

В чем разница? А в том, что на представительских мероприятиях участвуют не только работники компании, но и приглашенные партнеры по бизнесу. Этого достаточно, чтобы поменять вектор корпоратива в глазах налогового учета юрлица, применяющего общую систему налогообложения. Налог на прибыль в этом случае уменьшается, а это уже приятно.

Резюмируем: чтобы определить, как правильно оформить затраты компании на фуршет на уменьшение налога на прибыль, следует соблюдать одновременно все требования:

- Издать приказ по фирме на проведение корпоратива с партнерами по бизнесу для обсуждения совместных планов на грядущий год.

- Сумма не превышает 4% от фактических затрат на оплату труда.

- На все затраты по корпоративу есть правильно оформленные документы (договоры, акты выполненных услуг, смета представительских расходов).

- Мероприятие проходит как представительское, с приглашенными гостями из других фирм.

- Возмещают только затраты на официальную часть (банкет, доставка гостей к месту праздника, аренда помещения), но не на развлечения.

- После корпоратива составлен отчет о его проведении.

Плательщикам УСН повезло в этом плане меньше: расходы на корпоратив при УСН «Доходы минус расходы» запрещено принимать к учету. Перечень разрешенных затрат при УСН приведен в статье 346.16 НК РФ, и он является закрытым. Представительских расходов в нем тоже нет. Видимо, чиновники считают, что организации на упрощенке не заинтересованы в создании дополнительных бизнес-связей и проведении торжественных корпоративов.

Правильно учесть все расходы на корпоратив поможет инструкции от экспертов КонсультантПлюс. Используйте ее бесплатно.

НДФЛ и страховые взносы

Разберемся, облагаются ли затраты на корпоратив страховыми взносами. За ту часть корпоратива, которую работодатель не смог провести как представительское мероприятие, налог придется заплатить сотрудникам. Когда работодатель оплачивает аренду зала, банкетное обслуживание и меню, Деда Мороза, салют и фонтан из шампанского, он делает это как бы за своих сотрудников. А значит, они получают выгоду, равную стоимости всего этого в расчете на каждого человека. Раз есть выгода, то, в силу статьи 210 НК РФ, с нее положено заплатить налог, поскольку объектом обложения НДФЛ и страховыми взносами являются доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. А в статье 211 НК РФ прямо сказано, что к доходам в натуральной форме относятся оплата работодателем отдыха, компенсации проезда и других материальных благ работникам, прямо не связанных с исполнением ими служебных обязанностей, в том числе корпоратива.

Поэтому работодатель обязан поделить всю сумму затрат на число участников корпоратива и выяснить, какую выгоду получил каждый из них. Дальше в качестве налогового агента он обязан исчислить и удержать с работников НДФЛ, перечислить его в бюджет и оплатить страховые взносы. Об этом говорят специалисты Минфина (письма Минфина от 03.04.2013 № 03-04-05/6-333, от 06.03.2013 № 03-04-06/6715, письмо Минтруда России от 24.05.2013 № 14-1-1061).

Но НДФЛ можно взыскать только в том случае, если есть список гостей корпоратива: в этом случае налогообложение корпоратива отчасти ляжет на их плечи. Если корпоратив открыт для всех, возможность исчислить выгоду, полученную каждым из участников, отсутствует, а значит, и обязанности заплатить НДФЛ и страховые взносы у них не возникает. Следовательно, подробных списков сотрудников и указаний в документах точного количества людей желательно избегать.

К сожалению, получить вычет по НДС за потраченные на новогодний корпоратив суммы у фирмы тоже не получится. В статье 171 НК РФ сказано, что это разрешается только для товаров и услуг, которые были куплены для осуществления операций, признаваемых объектами налогообложения по НДС, то есть для производства или перепродажи. Банкет к таким налогооблагаемым операциям не относится, поэтому даже если поставщики цветов и воздушных шариков выставили счет-фактуру, на возмещение налога ставить все равно нельзя. Но если это было представительское мероприятие, НДС принимается полностью к вычету (п. 7 ст. 171 НК РФ).

НДС, начисленный при передаче для собственных нужд, не признается в целях налогообложения прибыли на основании п. 29 ст. 270 НК РФ. Если получена оплата за банкет, проводка в бухучете выглядит так:

Дт 60 Кт 51

Дт 91.2 Кт 60

Дт 91.2 Кт 68

Налоговый учет

Применяем ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 № 114н, чтобы осуществить налоговый учет расходов на корпоратив. Фактическая себестоимость товаров и начисленный при их передаче для собственных нужд НДС признаются в бухгалтерском учете и не учитываются в целях налогообложения прибыли. В учете возникают постоянная разница и соответствующий ей постоянный налоговый расход (ПНР). Основные проводки, как оформить в налоговой банкетный зал, по налогу на прибыль и НДС выглядят так:

Рассмотрим налоговый учет праздничных расходов при применении упрощенной системы налогообложения. Это актуально для организаций, которые обязаны вести учет затрат и налогов. По ПБУ 10/99, расходы на проведение праздничных корпоративных мероприятий признаются прочими расходами. Организации, применяющие УСН, уменьшают полученные доходы на расходы, перечисленные в п. 1 ст. 346.16 НК РФ. Но корпоративные расходы в этой статье не упомянуты, поэтому уменьшать на них налог нельзя, и проводки на проведения корпоратива при УСН «Расходы» к налогообложению отношения не имеют. Бухгалтер осуществляет только бухгалтерский учет операции.

Затраты на корпоратив в бухгалтерском учете

В отличие от налогового учета, в бухгалтерском праздничные затраты на корпоратив следует учесть по факту в составе прочих расходов. Но при выборе правильных проводок следует учитывать форму проведения новогоднего корпоратива:

- для неопределенного круга лиц;

- как представительское мероприятие.

В первом случае план счетов диктует, как провести корпоратив в бухгалтерском учете: используйте дебет счета 91 (дебет 91.2 кредит 60 «Расчеты с поставщиками и подрядчиками») в корреспонденции с другими необходимыми счетами. У большинства организаций после осуществления всех необходимых проводок возникнет постоянная налоговая разница в сумме затрат на проведение новогоднего корпоратива. Что, в свою очередь, приведет к постоянному налоговому обязательству.

Если праздник задуман как представительский, чтобы оформить корпоратив в бухгалтерском учете, используйте проводки:

Как учитывать расходы на новогодний корпоратив

Расходы на новогодний корпоратив — это затраты работодателя на праздничные мероприятия для сотрудников. Бухгалтерский и налоговый учет таких издержек ведется в особом порядке.

Как платить НДФЛ

В письме Минфина № 03-04-06-01/86 от 15.04.2008 разъясняется, облагается ли корпоратив НДФЛ, — нет, не облагается. Чтобы у организации возникло обязательство по уплате НДФЛ, всех участников новогоднего мероприятия придется идентифицировать, а доходу каждого из них установить определенный размер. Сделать это практически невозможно. Персонифицированный учет гостей мероприятия не ведется, следовательно, обязанностей по начислению и удержанию НДФЛ у организации не возникает.

Чтобы включить экономическую выгоду сотрудников в состав полученных налогооблагаемых доходов, необходима возможность ее оценки (письма Минфина России № 03-04-05/6-333 от 03.04.2013, № 03-04-06/6715 от 06.03.2013). Но в случае с новогодними корпоративными мероприятиями, особенно если формат проведения праздника — шведский стол, оценить и рассчитать количество участников фактически невозможно, поэтому и начисление НДФЛ не производится (ст. 41 НК РФ, письмо Минфина России № 03-04-06/33039 от 14.08.2013).

НДФЛ придется оплачивать, если:

- корпоратив является выездным (платят НДФЛ с трансфера и экскурсии на корпоратив);

- проводимые на празднике конкурсы или розыгрыши предусматривают последующее вручение подарков. Если цена закупленных призов и подарков выше 4000 руб. (пп. 1, 3 ст. 224, пп. 1, 2 ст. 226, п. 28 ст. 217 НК РФ), то организация начисляет на совокупную стоимость новогодних сувениров НДФЛ в размере 13% (п. 1 ст. 224 НК РФ).

Если расходы на корпоративные мероприятия в бухгалтерском учете не являются адресными, то, по п. 4 письма Минтруда России № 14-1-1061 от 24.05.2013, они не являются объектом обложения страховыми взносами.

Как списывать корпоративные расходы

Общий порядок ведения бухгалтерии на новогоднем корпоративе такой:

- Выпускаем приказ о корпоративе и назначаем ответственного.

- Рассчитываем затраты и готовим смету.

- Заключаем договор с заведением.

- Получаем акт и оплачиваем услуги.

- Формируем проводки в бухучете на основании первичных документов.

В п. 11 ПБУ 10/99 указано, на какой счет списываются затраты по новогоднему корпоративу, — на 91.2 «Прочие расходы». По инструкции № 94н от 31.10.2000, для отражения корпоративного мероприятия используйте эти счета:

- Дт 91 «Прочие доходы и расходы» (субсчет 91-2);

- Кт 60 «Расчеты с поставщиками и подрядчиками».

Учет затрат на корпоративные мероприятия надлежит проводить строго по закону. Варианты бухгалтерского и документального оформления расходов на корпоратив (новогодний или иной):

- Списание в качестве рекламных трат, когда корпоратив оформляют как рекламную акцию для привлечения дополнительных клиентов или презентации новой продукции. К участию привлекается неограниченный круг лиц. В п. 4 ст. 264 НК РФ определено, возможно ли списать затраты (налог на прибыль) на корпоратив, — затраты учитываются в базе по налогу на прибыль в размере не более 1% от выручки.

- Списание в качестве представительских расходов. Этот способ подойдет, если корпоратив предусматривает присутствие приглашенных лиц — представителей других организаций (п. 2 ст. 264 НК РФ). Праздник оформляется приказом как официальный прием, после которого необходимо подготовить акт на списание расходов на проведение корпоратива и подвести документальные итоги о достигнутых целях. Например, это торжественный ужин, на котором подводились итоги уходящего года. По п. 2 ст. 264 НК РФ, издержки включаются в базу налога на прибыль в пределах 4% от произведенных в отчетном периоде затрат на оплату труда сотрудникам организации.

- Списание в качестве командировочных расходов, когда на период проведения новогоднего праздника сотрудникам предприятия оформляются командировки в другие города и страны. В законодательных нормативах разъясняется, как отразить расходы на билеты на корпоратив, — все оправдательные документы оформляем корректно и подтверждаем производственный характер трат, дабы проверяющие не нашли причин для выставления санкций (ст. 166 ТК РФ; подп. 12 п. 1 ст. 264 НК РФ).

Допустим, праздник проходит в кафе. Стоимость услуг — 100 000,00 рублей. Отразим проводки по организации праздника в таблице.

| Проводки | Сумма в рублях | Содержание операции |

|---|---|---|

| Дт 91.2 Кт 60 | 100 000,00 | Принятие к учету услуг по банкетному обслуживанию. Основание — акт оказанных услуг |

| Дт 19 Кт 60 | 20 000,00 | Принятие к учету НДС со стоимости услуг |

| Дт 91.2 Кт 19 | 20 000,00 | Списание НДС на прочие расходы |

| Дт 60 Кт 51 | 120 000,00 | Перечисление денег за оказанные услуги на расчетный счет кафе |

| Дт 99 Кт 68.04 | 24 000,00 | Отражение ПНО — постоянного налогового обязательства |

Минфин в письме № 03-03-06/1/3120 от 22.01.2019 поясняет, можно ли учитывать алкоголь в расходах на корпоратив, — да, приобретение спиртных напитков разрешают учитывать в представительских затратах. Но любые расходы необходимо экономически оправдать и подтвердить документально.

Вот проводки на алкоголь для корпоратива, если организация приобретает спиртные напитки самостоятельно:

- Дт 71 Кт 50 — выданы деньги под отчет для приобретения алкоголя;

- Дт 10 Кт 71 — оприходованы спиртные напитки для корпоративного мероприятия;

- Дт 91.2 Кт 10 — списание алкогольной продукции.

В приказе Минфина № 94н установлено, на какой счет списать расходы на корпоратив при УСН, — на прочие доходы и расходы, счет 91. Но если организация применяет УСН «Доходы минус расходы», затраты на праздничные мероприятия запрещено принимать к учету. В ст. 346.16 НК РФ приведен список расходов, которые уменьшают полученные доходы, и представительских расходов там нет.

Эксперты КонсультантПлюс разобрали, как оформлять в бухучете новогодние подарки:

- билеты в театр;

- подарочные сертификаты;

- для детей;

- контрагентам.

Используйте бесплатно эти инструкции и образцы.

Налог на прибыль и расходы на корпоратив

По ст. 252 НК РФ, издержки идентифицируются на основании содержания документов. Организации самостоятельно определяют, как правильно установить сумму на новогодние корпоративы и что входит в эти затраты. Расходы на новогодние мероприятия не являются экономически оправданными, в соответствии с требованиями п. 1 ст. 252 НК РФ и письмами Минфина России № 03-03-04/2/206 от 11.09.2006, № 03-03-04/1/430 от 20.12.2005, и расцениваются как траты, произведенные в пользу работников. А по п. 29 ст. 270 НК РФ, они учету не подлежат.

Если в документации указано, что издержки на мероприятие являются корпоративными, то в этом случае их необходимо списать за счет чистой прибыли (пп. 25, 29 ст. 270 НК РФ). В таком случае ведется только бухучет и формируется такая проводка.

Если эти затраты отнесены в документах к представительским, то списание производится на основании пп. 2 и 4 ст. 264 НК РФ.

Если траты на проведение новогоднего праздника не персонифицируются по каждому сотруднику, то и обязательств по начислению НДС на эти виды затрат у организации не появляется (письма Минфина России № 03-07-07/133 от 13.12.2012, № 03-03-06/1/6140 от 08.02.2016).

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Приказ о проведении мероприятия

Приказ о проведении мероприятия – это официальное распоряжение руководителя организации, обращенное к подчиненным и требующее выполнения определенных действий. Документ оформляется в письменной форме с соблюдением базовых регламентных норм.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документ состоит из двух блоков: информационного и распорядительного.

Информационный блок документа

Информационный блок документа должен содержать:

- цель мероприятия;

- дату проведения мероприятия;

- место, где будет проводиться мероприятие.

Распорядительный блок документа

Распорядительный блок должен содержать:

- действия, которые будут проведены для создания мероприятия;

- ФИО лиц, несущих ответственность за разработку, организацию проведения мероприятия, а также предоставляющих отчетность после того, как оно закончилось.

Сведения, которые обязательно должны быть в документе

В приказе должны содержаться следующие сведения:

- шапку документа;

- как называется организация;

- регистрационный номер;

- место издания;

- дату составления;

- название самого мероприятия;

- в целях чего решено было провести мероприятие;

- период проведения мероприятия;

- утвержденный план мероприятий;

- денежную сумму, которую организации надо предоставить;

- дату, когда будет предоставлен отчет по представительским расходам после проведения мероприятия;

- ФИО сотрудников, которые будут участвовать в мероприятии;

- ФИО начальника транспортного отдела, который обеспечит транспортным обслуживанием;

- ФИО и служебная должность лица, которое будет вести контроль за исполнением приказа;

- приложения, которые прилагаются к приказу (название программы проведения, смета расходов и т.д.);

- подпись руководителя;

- дату ознакомления с документом и подписи участников.

Кто подписывает

Приказ о проведении мероприятия подписывает руководитель организации или то лицо, которое временно исполняет обязанности руководителя на основании доверенности.

Для чего нужен приказ о проведении мероприятия

Приказ о проведении мероприятия необходим руководителю организации для того, чтобы:

- сплотить и мотивировать сотрудников;

- продвинуть корпоративные ценности: брать пример с лидеров, стремиться к росту, делать больше с меньшими затратами и т.д.;

- представить новое руководство;

- привлечь внимание масс-медиа;

- укрепить имидж организации;

- создать свод норм и правил, которые описывают правила поведения, единые стандарты отношений и совместную деятельность, существующую в организации;

- мобилизировать трудовой потенциал сотрудников для нового проекта;

- создать единую команду.

Требования к заполнению

Согласно ГОСТу Р 6.30-2003 надо выдерживать следующие требования, когда составляется приказ:

- Соблюдать расстояние между краями страницы и текстом.

- Документ должен быть на белом и высококачественном листе бумаги 210×297.

- Дата документа прописывается в приказе арабскими цифрами, например: 16.10.2010. или 2010.10.16. Государственный стандарт допускает словесно-цифровой способ оформления даты – 16 октября 2010 г.

- Все реквизиты должны быть заполнены.

- Все суммы прописывать прописью и цифрами.

- Наличие всех подписей.

- Обязательно должна быть расшифровка всех подписей.

- Печать.

Если приказ издается на двух и более страницах, то такие документы подлежат нумерации.

Типичные ошибки при заполнении документа

Чаще всего в приказе о проведении мероприятий допускаются следующие ошибки:

- не прописана дата составления документа;

- отсутствует гриф утверждения;

- не заполнены реквизиты;

- отсутствует список лиц, несущих ответственность за оформление документа;

- записи сделаны простым карандашом;

- дописывание текста;

- сделана неразборчивая запись;

- есть исправления;

- орфографические/арифметические ошибки;

- разные цвета чернил;

- неправильно указано наименование организации;

- бросающееся в глаза механическое воздействие на документ (искусственное состаривание, стирание части текста);

- внесена поправка;

- записи подтерты ластиком.

Важно! Если акт подписан лицом, не имеющим отношения к проверке, то такой документ не имеет юридической силы.

Исправление ошибок

Если в приказе была замечена ошибка, то необходимо сделать следующее:

- Переписать/перепечатать документ. Воспользоваться таким способом можно, если:

- ошибка была замечена еще до подписания руководителем;

- ошибка была обнаружена в момент подписания.

- Аннулировать документ, если в нем найдены опечатки, помарки, слова, перевирающие смысл приказа. Для этого достаточно издать новый приказ. Но перед этим надо издать документ, аннулирующий приказ о проведении мероприятий, в котором есть ошибки. В нем должно быть указано следующее:

- регистрационный номер;

- дата;

- заглавие;

- текст должен начинаться со слов: «Признать утратившим силу»/«Считать недействительным»;

- причина отмены;

- кто несет ответственность за исправления;

- сроки исполнения заменяющего приказа.

После того как был составлен документ (отменяющий приказ), следующим шагом будет подготовка нового, которому присвоен новый номер и где отсутствуют какие-либо опечатки, помарки, описки. После чего приказ подписывается руководителем.

Составляем приказ о представительских расходах — образец

Для чего нужен приказ на представительские расходы?

Представительские расходы, список которых определен в п. 2 ст. 264 НК РФ, могут быть использованы субъектом уплаты налога по ОСН в целях сокращения налогооблагаемой базы в размере, не превышающем лимит — 4% от расходов предприятия на оплату труда. Для задействования представительских расходов подобным образом необходимо:

- удостоверить факт их совершения;

- удостоверить факт их обоснованности.

Решение обеих задач может быть осуществлено посредством составления различных удостоверяющих документов. Таковым может быть, в частности, приказ об осуществлении расходов. Например, обоснованность издержек, возникающих при проведении того или иного делового мероприятия, может быть подтверждена приказом о проведении мероприятия (письмо Минфина от 13.11.2007 № 03-03-06/1/807).

Данный приказ дополняется (письмо Минфина от 10.04.2014 № 03-03-РЗ/16288):

- отчетом по представительским расходам;

- первичными источниками, удостоверяющими те факты, что отражены в отчете.

Грамотно оформить авансовый отчет по представительским расходам вам помогут разъяснения и образец от экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Рассматриваемый приказ также может дополняться:

- актом по представительским расходам;

- программой делового мероприятия;

- сметой по данному мероприятию;

- договором между фирмой-налогоплательщиком и сторонним хозяйствующим субъектом, услуги которого были заказаны в рамках проведения мероприятия, а также иными первичными документами.

Рассмотрим, в какой структуре соответствующий документ может быть представлен.

Приказ о представительских расходах: структура документа

Приказ может состоять из следующих информационных блоков:

1. Отражающего наименование хозяйствующего субъекта.

2. Включающего наименование документа (оно может звучать, к примеру, как «Приказ о проведении делового завтрака»).

3. Отражающего сущность, цель проводимого делового мероприятия.

4. Включающего резолютивные формулировки («Приказываю. »).

В данном блоке может отражаться:

- перечень специалистов, ответственных за проведение делового мероприятия;

- перечень тех задач, которые возлагаются на данных сотрудников.

5. Включающий подпись руководителя фирмы, которая удостоверяет факт утверждения документа.

6. Включающий подписи ответственных сотрудников, удостоверяющие факт их ознакомления с документом.

7. Отражающий перечень приложений к приказу — при их наличии.

В качестве подобных приложений могут использоваться, к примеру, программа мероприятия и смета, то есть те источники, что подобно приказу составляются до проведения мероприятия.

В свою очередь, в документе могут присутствовать формулировки о необходимости составления других удостоверяющих источников — таких как акт и отчет, оформляемые после проведения мероприятия.

Скачать образец приказа о представительском мероприятии, который соответствует рассмотренной структуре, вы можете на нашем сайте.

Итоги

Представительские расходы могут быть использованы фирмой-налогоплательщиком в целях снижения налогооблагаемой базы в пределах, определенных законодательством. Для этого нужно подтвердить факт совершения, а также обоснованность соответствующих расходов посредством документов, в числе которых может быть приказ о представительском мероприятии.

Узнать больше о нюансах, характеризующих применение представительских расходов, вы можете в статьях:

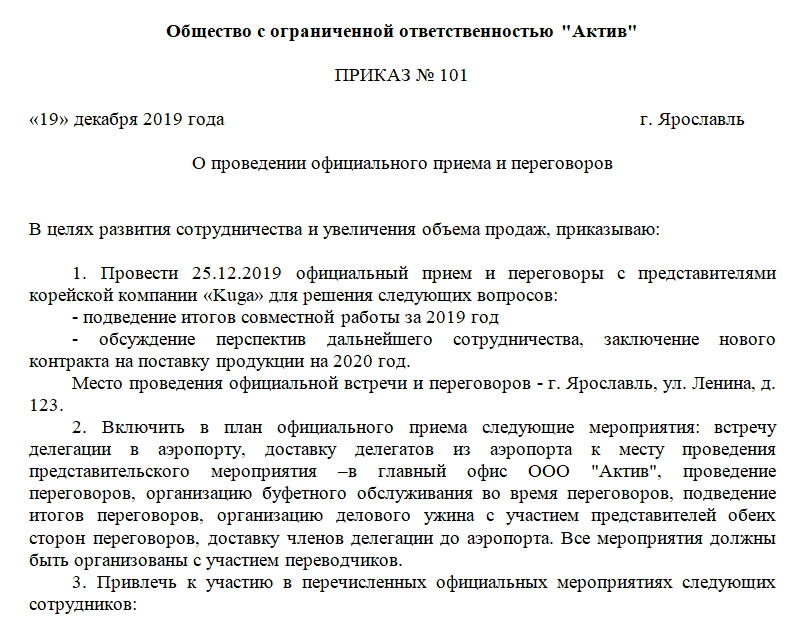

Приказ о проведении корпоратива: образец приказа

Компании срочно нужен приказ о проведении корпоратива. Руководство планирует проведение праздничного мероприятия. Кадровикам и бухгалтерии дано задание все правильно оформить, чтобы избежать неприятностей с налоговой инспекцией. На праздник будут приглашены не только работники, но и официальные представители контрагентов. Предлагаем скачать образец приказа о проведении корпоратива.

Инспекторы против

Сразу скажем, что налоговые инспекторы против. Конечно, они не против проведения корпоративного мероприятия, тут протестовать они не могут. Ревизоры категорически против включения таких затрат в состав расходов, учитываемых при расчете налоговой базы по налогу на прибыль.

Поэтому составляя приказ о проведении корпоратива в организации, нужно сразу озаботиться включением в него положений, которые помогут обосновать расходы на проведение праздника. Отметим, что чиновники не соглашаются признавать подобные расходы, ни как представительские, ни как рекламные. Однако с такой позицией не согласны суды. Главное – правильно оформить документы, и в первую очередь, приказ о проведении корпоратива (образец на Новый год см. в конце статьи).

Если на праздник (день рождения компании, Новый год и т.п.) приглашены представители деловых партнеров, то у компании появляется серьезный шанс отстоять свои права в суде. Уменьшить налог на прибыль на понесенные на проведение корпоратива расходы можно в пределах 4 процентов от расходов на оплату труда.

Для этого приказ о проведении корпоратива на Новый год должен содержать следующие сведения:

- итоги работы за прошедший год;

- достижения организации, которые можно продемонстрировать представителям контрагентов, приглашенных на праздник;

- регламент проведения мероприятия, предусматривающий деловые переговоры.

Также порядок проведения корпоративного вечера, включающий себя элементы делового общения, нужно зафиксировать в отчете о представительских расходов (постановление ФАС Уральского округа от 19 января 2012 № А50-3964/2011).

- переговоров с представителями других организаций в целях налаживания деловых отношений;

- заседания руководящего органа компании.

В состав таких расходов можно отнести затраты на (п. 2 ст. 264 НК РФ):

- официальный прием и обслуживание представителей контрагентов и должностных лиц самой компании;

- транспортное обеспечение доставки до места и обратно;

- оплата переводчиков.

Обязательные сведения

Перечислим информацию, которую нужно указать в образце приказа о проведении корпоратива (на природе, в офисе, в банкетном зале и т.д.):

- цель проведения корпоративного праздника (если есть желание побороться за уменьшение налоговой базы на произведенные расходы, то нужно предусмотреть деловые элементы);

- работников, ответственных за праздник;

- мероприятия, которые планируется провести в рамках корпоратива.

Предлагаем вниманию читателей пример приказа о проведении корпоратива, подготовленный нашими специалистами. Используя этот образец, можно сэкономить время на разработку собственного документа.