Статья 153 ТК РФ. Оплата труда в выходные и нерабочие праздничные дни

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам — не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов).

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора.

Комментарии к ст. 153 ТК РФ

1. Согласно ст. 37 Конституции РФ каждому работнику государством гарантируются выходные и праздничные дни. Работа в выходные и нерабочие праздничные дни, как правило, запрещается. Работодатель имеет право привлечь работника к работе в выходной или праздничный день только по основаниям, установленным в ст. 113 ТК. В этой статье предусмотрены 3 случая, при наличии которых работодатель имеет право привлечь работника к работе в выходные и нерабочие праздничные дни. Кроме того, работодатель может устанавливать дополнительные основания для привлечения к такой работе.

2. В ст. 113 ТК перечислены категории работников, которых работодатель не имеет права привлекать к работе в выходные и нерабочие праздничные дни.

3. Если работник по собственному желанию отработал в выходной или нерабочий праздничный день, ему по его желанию предоставляется другой день отдыха. Работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Таким образом, работа в выходной день или компенсируется оплатой в размере дневного заработка, или может быть заменена днем отдыха.

4. Если работник в выходной или праздничный день проработал не полный день, а только часть его, например 6 ч вместо 8 ч, то день отдыха ему предоставляется в полном размере.

См. также правовую позицию Роструда, приведенную в письме от 31 октября 2008 г. N 5917-ТЗ.

Оплата выходных и праздничных дней

Больше материалов по теме «Оплата труда» вы можете получить в системе КонсультантПлюс .

Во время рутинных рабочих будней каждый работник мечтает о скорейшем наступлении выходных и праздников. Но иногда, вследствие производственной необходимости, сотрудникам предприятий и организаций приходится выполнять свои служебные обязанности именно в праздничные и выходные дни.

Вопрос: Работник, который помимо основной работы выполняет работу по вакантной должности в порядке совмещения, с письменного согласия привлекается к работе в выходной или нерабочий праздничный день по основной должности. Учитывается ли доплата за совмещение должностей при оплате работы в выходной и нерабочий праздничный день?

Посмотреть ответ

И если для них работа в такие дни – возможность заработать больше денег и заодно лишний раз убедиться в собственной незаменимости, то для бухгалтерии предприятия – повод еще раз подробно изучить Трудовой кодекс РФ и периодически интересоваться его обновлениями, поскольку оплата выходных и праздников имеет свои особенности.

Именно о них более подробно и поговорим в этой статье.

Вопрос: С какого дня подлежат взысканию проценты за пользование чужими денежными средствами, начисленные на задолженность по оплате работ, если срок оплаты выпадает на выходной (праздничный) день?

Посмотреть ответ

Что считается выходными и праздничными днями

С определением праздничных дней все просто: праздничными нерабочими днями считаются законодательно установленные дни, когда все работающие граждане отдыхают в общем порядке.

Учитываются ли компенсационные и стимулирующие выплаты при оплате работы в выходной и нерабочий праздничный день?

Чуть сложнее с выходными.

Как гласит закон, каждый работник вправе иметь выходные дни.

Зависит количество выходных дней от внутреннего режима работы организации. Если она находится на пятидневке, то, значит у ее сотрудников – два выходных, суббота и воскресенье, если на предприятии шестидневка, то один выходной — обязательно воскресенье.

При необходимости, некоторым наемным сотрудникам в качестве выходных дней могут быть предоставлены любые другие дни недели.

Но, согласно ТК РФ, это обязательно должно быть прописано во внутренних нормативных актах либо же в коллективных и трудовых договорах. Если все оформлено как надо, то работа в общепринятые выходные, то есть субботу и воскресенье не будет оплачиваться в особом порядке, поскольку эти дни будут приравнены к обычным рабочим дням.

Как оплатить работу в выходные или нерабочие праздничные дни, если не предоставлен другой день отдыха (отгул)?

Выходные и праздничные дни на текущий год наглядно представлены в наших производственных календарях, и каждый работодатель должен опираться на эти данные при расчете зарплаты.

Как уже было сказано выше, каждому наемному работнику полагается еженедельный непрерывный отдых. В большинстве организаций он составляет два подряд выходных дня. Но на некоторых предприятиях график выходных может отличаться от общепринятого, что обычно бывает вызвано производственной необходимостью. Правда, в таких случаях, перенос или сокращение выходных дней обязательно должны подкрепляться документально. К документам, обосновывающим изменения выходных, в первую очередь относятся:

- приказ со стороны руководства компании. В данном приказе должны быть четко прописаны причины сверхурочной работы в выходные и праздники, а также должность и ФИО сотрудников, которые должны ею заниматься; .

При этом, следует помнить, что есть категории лиц, которые ни при каких обстоятельствах Приказом руководства не могут быть привлечены к работе в выходные и праздничные дни.

Можно ли учесть в расходах для целей налога на прибыль затраты, связанные с выплатой работникам компенсации за дни отъезда в командировку и прибытия из нее, приходящиеся на выходные (праздничные) дни (п. 3 ст. 255 НК РФ)?

Это женщины, находящиеся в ожидании ребенка, несовершеннолетние работники (до достижения ими 18 лет, но только если это не представители творческих профессий – они могут работать и в выходные и в праздничные дни), а также работники, с некоторыми медицинскими противопоказаниями и т.д.

Однако в случае добровольного согласия, выраженного в письменной форме, данные категории сотрудников могут быть допущены к работе во внеурочное время.

При этом они, обязательно под роспись, должны быть ознакомлены со своим правом в любое время отказаться от работы.

«Плавающий» график или посменная работа

Еще один весьма распространенный вариант рабочего режима — посменный график. В этом случае у персонала так называемые «плавающие» выходные, а рабочее время суммируется по итогам фактически отработанных часов. Понятно, что в таких ситуациях применять понятие выходных в общепринятом смысле невозможно.

Поэтому, если случается так, что сотрудник в месяц отрабатывает большее количество часов, чем положено по ТК РФ, ему полагается доплата по следующей схеме: первые два сверхурочных часа в день в полтора раза выше нормы, каждый следующий час – в двойном размере.

Как согласно закону нужно оплачивать труд в выходные и праздничные дни

Во избежание неправильного толкования и злоупотреблений со стороны работодателей в законе четко и последовательно разработан порядок оплаты работы в выходные и праздники.

Первым делом, следует особо отметить, что календарные праздники, выпадающие на рабочие дни, ни в коем случае нельзя воспринимать как основание для уменьшения з/п сотрудников.

А уж если персонал предприятия вынужден по каким-либо особым обстоятельствам выйти на работу в выходной или праздник, то это должно обязательно компенсироваться. Варианта три:

- В двойном размере оплаты труда следующим категориям работников:

- тем, кто получает фиксированный оклад;

- тем, кто находится на так называемой «сделке», т.е. сдельной системе оплаты труда;

- тем работникам, чей труд оплачивается в соответствии с принятыми внутри компании тарифными ставками.

- Другие повышающие размер ставки на оплату выходных и праздников. Этот путь возможен, если на предприятии действует коллективный договор или соответствующий локальный нормативный акт. Кроме того, индивидуальные доплаты возможны, если это прописано в конкретных трудовых договорах.

- Компенсировать работы в выходной день можно путем предоставления сотруднику отгула в удобное для него время в ближайшем обозримом будущем. При этом, никакой двойной оплаты труда за выходной день не производится. Для такого способа возмещения выходного дня необходимо письменное согласие работника.

Внимание! По оплате праздничных дней есть еще одна тонкость, о которой необходимо помнить: даже если сотрудник трудится в режиме неполного рабочего дня или неполной недели он должен получать оплату работы за праздники в двойном размере!

При этом, неважно, является ли для работника праздничный день нерабочим или рабочим по графику.

Оплата труда профессиональных спортсменов и представителей творческих профессий

Поскольку четко нормировать рабочее время этих трудящихся категорий невозможно, оплата труда в выходные и праздничные дни представителей творческих профессий и спортсменов оговаривается в законе особо.

В частности, форма начисления и размер заработной платы для них устанавливается путем коллективных договоров, индивидуальных трудовых договоров и, опять же при помощи внутренних нормативных актов.

Как должна оплачиваться в период командировки работа в выходные и праздники

Во время командировок оплачивать рабочее время, выпавшее на праздники и выходные надо точно в том же порядке, как если бы работник предприятия находился непосредственно на своем рабочем месте.

То есть – если он выполняет свои служебные обязанности в субботу или воскресенье, которые на его предприятии считаются выходными днями, то эти дни должны оплачиваться в двойном размере или же, по согласию сотрудника, компенсироваться отгулом в любой удобный для него день.

Однако, если целью командировки является работа, которая должна выполняться как раз в выходные, то она оплачивается в одинарном размере и ни о каких дополнительный компенсациях речи уже быть не может.

В тех случаях, если сотрудник предприятия проводит свой законный нерабочий или праздничный день в пути в командировку или наоборот, обратно, ему по ТК РФ должен быть предоставлен дополнительный выходной.

По закону, ущемление прав работников через неполную или частичную оплату труда в выходные и праздничные дни, отказ на предоставление дополнительного отгула, а также какие-либо другие нарушения в этой части ТК РФ, караются административной ответственностью в виде наложения штрафов на организацию и принимающих решения должностных лиц.

Поэтому во избежание подобных неприятностей, руководству предприятий и организаций следует четко знать и соблюдать права сотрудников.

Памятка бухгалтеру: оплата работы в праздник

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Как рассчитать оплату труда в нерабочий праздничный день работникам, которым оплата производится по тарифным ставкам, и работникам, получающим оклад?

В силу положений ст. 153 ТК РФ и Постановления № 26-П [1] если сотрудник привлекается к работе в выходной или нерабочий праздничный день сверх месячной нормы рабочего времени и если эта работа не компенсируется предоставлением ему другого дня отдыха, то в заработок данного сотрудника наряду с тарифной частью заработной платы, исчисленной в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы), должны быть включены все компенсационные и стимулирующие выплаты, предусмотренные установленной у данного работодателя системой оплаты труда

Таким образом, согласно положениям ТК РФ работа в выходной или нерабочий праздничный день оплачивается в двойном размере.

Кроме того, конкретные размеры платы за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Составные части оплаты труда работника, установленные ст. 129 ТК РФ, представим в виде схемы:

Вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы – фиксированный размер оплаты труда работника (без учета компенсационных, стимулирующих и социальных выплат)

Тарифная ставка – за выполнение нормы труда определенной сложности (квалификации) за единицу времени

Оклад (должностной оклад) – за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц

Компенсационные выплаты (доплаты и надбавки компенсационного характера), в том числе:

– за работу в условиях, отклоняющихся от нормальных;

– за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению;

– иные выплаты компенсационного характера

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера), в том числе:

– иные поощрительные выплаты;

Оплата труда в нерабочий праздничный день исходя из часовой тарифной ставки.

Согласно ст. 153 ТК РФ работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, работа в выходной или нерабочий праздничный день оплачивается в размере не менее двойной дневной или часовой тарифной ставки.

При этом в случае, если одновременно с выплатой часовой тарифной ставки работнику осуществляются компенсационные и (или) стимулирующие выплаты, их также следует включать в расчет заработка за труд в выходной и нерабочий праздничный день (см. Постановление № 26-П).

Таким образом, работнику с почасовой оплатой труда каждый час работы в выходной и нерабочий праздничный день (если в учреждении не предусмотрена оплата труда в повышенном размере) оплачивается в двойном размере часовой тарифной ставки.

Оплата работы в праздник. Пример 1

Работнику установлена часовая тарифная ставка согласно штатному расписанию в размере 100 руб.

В нерабочий праздничный день работник отработал 4 часа.

С учетом установленных ежемесячных компенсационных (в размере 10% тарифной ставки) и стимулирующих (в размере 10%) выплат общий размер составляет 120 руб.

Цифры в примере условные.

Выплате подлежит сумма 960 руб. (120 руб. х 2 х 4 ч).

Оплата работы в праздник. Пример 2

Воспользуемся условиями примера 1. Работник в указанной ситуации вправе выбрать вместо повышенной оплаты работы в выходной день дополнительный день отдыха.

В этом случае ему выплачивается одинарная часовая ставка в размере 480 руб. (120 руб. x 4 ч) за работу в выходной, а день отдыха оплате не подлежит.

Оплата труда в нерабочий праздничный день исходя из должностного оклада.

Из статьи 153 ТК РФ следует, что работникам, получающим оклад (должностной оклад), работа в выходной или нерабочий праздничный день оплачивается в размере:

- не менее одинарной части оклада (должностного оклада) за день или час работы сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

- в размере не менее двойной части оклада (должностного оклада) за день или час работы сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Оплата работы в праздник. Пример 3

Работнику учреждения установлены в соответствии со штатным расписанием:

- должностной оклад – 10 000 руб.;

- компенсационные выплаты в размере 75% от оклада, в том числе надбавки за вредные условия труда – 25%, за секретность – 10%, за увеличение объема работы – 40%;

- стимулирующие выплаты в размере 40% от оклада, в том числе доплата за стаж работы – 15%, за высокие результаты работы – 25%;

- ежемесячная премия – 10% от оклада.

При норме рабочего времени за месяц в 20 раб. дн. (160 ч) работник фактически отработал 15 раб. дн. (120 ч), трудился в праздничный день (8 ч) и не воспользовался дополнительным днем отдыха.

Цифры в примере условные

Исходя из условий примера работнику ежемесячно начисляется заработная плата (включающая оклад, компенсационные и стимулирующие выплаты и премию) в размере 22 500 руб. (10 000 руб. + 10 000 руб. х 75% + 10 000 руб. х 40% + 10 000 руб. х 10%).

Оплате подлежит работа в течение 8 ч в праздничный день в пределах месячной нормы рабочего времени в сумме 1 125 руб. (22 500 руб. / 160 ч х 8 ч х 1).

За отработанные по табелю 16 раб. дн. (15 раб. дн. + 1 праздничный день), что составляет 128 ч, выплате подлежит сумма 18 000 руб. (22 500 руб. / 160 ч х 128 ч).

Итого заработная плата за не полностью отработанный месяц составит 19 125 руб. (18 000 + 1 125).

Оплата труда в нерабочий день. Пример 4

Изменим условия примера 3. Предположим, что работник отработал сверх месячной нормы 8 ч в праздничный день. От использования дополнительного дня отдыха он отказался.

В таком случае оплате подлежит работа в праздничный день сверх месячной нормы рабочего времени – в двойном размере в сумме 2 250 руб. (22 500 руб. / 160 ч х 8 ч х 2).

За отработанные по табелю рабочие дни (20 раб. дн.) выплате подлежит сумма 22 500 руб.

Итого заработная плата за месяц составит 24 750 руб. (22 500 + 2 250).

Оплата труда в нерабочий день. Пример 5

Изменим условия примера 4. Работник воспользовался дополнительным днем отдыха.

В этом случае оплате труда в нерабочий день подлежит работа в выходной день в одинарном размере – 1 125 руб. (22 500 руб. / 20 дн. х 1).

Дополнительный день отдыха оплате не подлежит.

Поэтому за отработанные по табелю 19 раб. дн. (152 ч) выплате подлежит сумма 21 375 руб. (22 500 руб. / 160 ч х 152 ч).

Итого заработная плата за месяц составит 22 500 руб. (21 375 + 1 125).

[1] Постановление КС РФ от 28.06.2018 № 26-П «По делу о проверке конституционности части первой статьи 153 Трудового кодекса Российской Федерации в связи с жалобами граждан Д. В. Апухтина, К. К. Багирова и других».

Оплата работы в нерабочие и праздничные дни

Оплата работы в праздничные дни 2020 года — это гарантия для трудящихся на получение удвоенных выплат. Но это правило не распространяется на введенные Указом президента нерабочие дни. Разберемся, как оплачивается работа в выходные, праздничные и нерабочие дни.

Как начислять зарплату в апреле в период самоизоляции

Президент России объявил весь апрель нерабочим из-за вспышки эпидемии коронавируса. В связи с этим у бухгалтеров возникает вопрос, как начислять заработную плату за апрель. Владимир Путин в своем обращении к нации четко сказал, что заработная плата за апрель сохраняется.

Вариант №1. Повременная система оплаты труда

Для всех, кто трудится за оклад или за тарифную ставку, заработная плата сохранится в полном объеме, независимо от того, работал ли подчиненный или соблюдал режим самоизоляции дома. Наличие в апреле 2020 года нерабочих дней не является основанием для снижения заработной платы.

Минтруд рекомендовал работодателям ввести новое обозначение для нерабочих дней по самоизоляции в табеле учета рабочего времени. Новое значение следует утвердить отдельным приказом.

Вариант №2. Сдельная оплата труда

Если работников на сдельной оплате труда отправили на самоизоляцию, и весь апрель для них нерабочий, то зарплату придется платить все равно. Таким специалистам полагается вознаграждение, размер и порядок начисления которого определяется локальным актом работодателя.

Вариант №3. Для тех, кто продолжает работать

Если работодатель относится к учреждениям, которым разрешили работать в апреле, то зарплату работников считайте в стандартном порядке. Нерабочие дни — это не выходные и праздники, поэтому за работу в апреле оплата в повышенном размере не положена. Конечно, если сотрудника не привлекают в выходной для него день. Например, в субботу, воскресенье или иной день — выходной по графику.

Вариант №4. Что делать с отпуском

Если у работника совпал отпуск и период самоизоляции, то нерабочие дни в продолжительности отпуска не учитывайте. Отпуска на нерабочие дни не продлеваются. Такие разъяснения дал Минтруд в Письме от 26.03.2020 №14-4/10/П-2696.

Новые правила в оплате праздничных дней

Конституционный суд России опубликовал Решение №17-П от 11.04.2019, которым окончательно утвердил, что нерегулярные выплаты за труд в нестандартных условиях нельзя включать в МРОТ. Что бы это значило? Теперь начисляйте зарплату по-новому. Изменения коснулись работников, получающих зарплату в размере минималки.

Начисляя заработную плату сотруднику, бухгалтер обязан сравнить уровень заработка за отработанный период с МРОТ. За полностью отработанную норму времени на полную ставку работающий получит оплату не меньше минимального размера. В 2020 году минималка равна 12 130 рублей. Если начисления ниже установленного минимума, то сотруднику начисляют доплату до МРОТ.

Как повлияло решение КС РФ на правила расчета зарплаты? Судебные представители решили, что доплаты за работу в нестандартных условиях нельзя учитывать при сравнении заработка с минималкой. То есть при начислении в МРОТ не включайте:

- доплату за работу в праздничные и выходные дни;

- надбавки за труд в ночное время;

- сверхурочный труд.

Теперь споров по вопросу, входит ли оплата праздничных дней в МРОТ, не будет. Решением Конституционного суда России от 11.04.2019 однозначно установлено, что выплаты за работы в праздничные, выходные дни, как и труд в ночное время и сверхурочные часы, нельзя учитывать в МРОТ. Следовательно, такие надбавки должны начисляться сверх минималки.

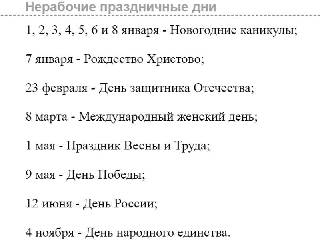

Календарь на 2020 год

Определим, в какие дни двойная оплата в 2020 году полагается всем трудящимся. Это официальные праздники, которые поименованы в ст. 112 ТК РФ:

Если работника привлекли к труду в эти дни, то повышенная надбавка ему гарантирована Трудовым кодексом.

Также полагается увеличенная оплата за работу в выходные дни. Выходными днями считаются те дни, в которые по рабочему графику сотрудник обязан отдыхать. Например, для работающих на пятидневке выходными считаются суббота и воскресенье. Для шестидневной рабочей недели выходной только воскресенье. Для сменного графика выходные устанавливаются в индивидуальном порядке.

Но в любом случае, если сотрудника привлекли к труду в нерабочее время, ему полагается повышенная оплата либо оплата в одинарном размере и дополнительное время отдыха.

Как оформить праздничные доплаты

Привлечь работника к труду в нестандартное время можно, но только при его согласии. Работодатель обязан соблюдать это требование ТК РФ. В противном случае наказаний от ГИТ не избежать.

Согласие допускается получить разными способами. Например:

- направить уведомление с предложением работать в выходной или праздник;

- запросить с подчиненного заявление произвольной формы о том, что он согласен трудиться в выходной день;

- в структуре приказа предусмотреть отдельные графы для ознакомления работника под подпись.

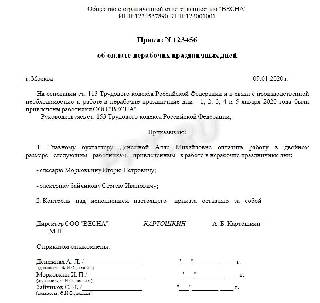

Образец приказа

Как начислять надбавки

Разберемся, как правильно считать оплату в выходной день. Для каждой системы оплаты труда существуют особые правила. Но есть одно правило, единое для всех. Это гарантия дополнительного отдыха. Уточните у подчиненного, желает он получить отгул или двойную надбавку. Если нужен отдых, то начисляйте праздничную выплату в одинарном размере. Если отгулы не нужны, то считайте с учетом рекомендаций:

- сдельщикам — не меньше чем двойная сдельная расценка;

- на часовом тарифе — не менее чем двойной часовой тариф;

- на дневном тарифе — не менее, чем двойной дневной тариф;

- оплата труда в праздничные дни при окладе рассчитывается не менее чем в двойном размере от дневного или часового оклада работника.

Пример расчета на окладе

- Вычисляем стоимость одного дня работы в январе: (20 000 + 4000 (20% стаж) + 8000 (40% стимул)) / 17 рабочих дней = 1 882, 35 рубля.

- Считаем доплату за праздники: 1 882,35 руб. × 2-кратный размер × 5 дней = 18 823,50 рубля.

- Высчитываем районный коэффициент: 18 823,50 × 115% = 21 647, 03 рубля.

Ночные и праздничные: как платить

Как быть, если подчиненному пришлось работать в праздник или выходной, да еще и в ночное время. Оплата ночных часов в праздничные дни осуществляется в следующем порядке:

- начислите доплату за праздничный труд;

- рассчитайте набавку за ночные часы;

- сложите полученные выплаты.

Следовательно, трудящимся полагается сразу два вида надбавок. Если работодатель не выплачивает одну из таких доплат, то он нарушает положения ТК РФ. За это предусмотрена административная ответственность по ст. 5.27 КоАП РФ.

Статья 153 ТК РФ. Оплата труда в выходные и нерабочие праздничные дни

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам — не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов).

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора.

Комментарий к Статье 153 ТК РФ

Выполнение работы в выходные и нерабочие праздничные дни в соответствии с действующим законодательством также относится к работе в условиях, отклоняющихся от нормальных. По общему правилу работа в выходные и нерабочие праздничные дни также запрещается.

Привлечение работников к работе в выходные и нерабочие праздничные дни производится с их письменного согласия в случае необходимости выполнения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений, индивидуального предпринимателя.

Привлечение работников к работе в выходные и нерабочие праздничные дни без их согласия допускается в следующих случаях:

1) для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

2) для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

3) для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, то есть в случае бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

В других случаях привлечение к работе в выходные и нерабочие праздничные дни допускается с письменного согласия работника и с учетом мнения выборного органа первичной профсоюзной организации.

В нерабочие праздничные дни допускается производство работ, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие организации), работ, вызываемых необходимостью обслуживания населения, а также неотложных ремонтных и погрузочно-разгрузочных работ.

Привлечение к работе в выходные и нерабочие праздничные дни инвалидов, женщин, имеющих детей в возрасте до трех лет, допускается только при условии, если это не запрещено им по состоянию здоровья в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации. При этом инвалиды, женщины, имеющие детей в возрасте до трех лет, должны быть под роспись ознакомлены со своим правом отказаться от работы в выходной или нерабочий праздничный день.

Привлечение работников к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя.

В соответствии со статьей 153 Трудового кодекса РФ работа в выходной или праздничный день оплачивается не менее чем в двойном размере. Работникам, труд которых оплачивается по повременной системе, работа в выходной либо нерабочий праздничный день оплачивается по двойным часовым или дневным ставкам. Рабочим-сдельщикам произведенная в выходной или праздничный день продукция должна оплачиваться не менее чем по двойным сдельным расценкам. Работникам, получающим месячный оклад, работа в выходной или нерабочий праздничный день оплачивается в размере не менее дневной или часовой ставки сверх оклада, а если работа производилась сверх месячной нормы — не менее двойной часовой или дневной ставки сверх оклада.

Коллективным и трудовым договором могут быть предусмотрены более высокие размеры оплаты труда в праздничные дни. Если работа приходится на праздничный день частично, то оплачивается в повышенном (двойном) размере только за те часы, которые входили в праздничные сутки (от 0 до 24 ч). По желанию работника повышенная оплата за работу в праздничные дни может быть компенсирована предоставлением другого дня отдыха, но с оплатой в одинарном размере. При этом день отгула оплате не подлежит.

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, профессиональных спортсменов в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора.

Другой комментарий к Ст. 153 Трудового кодекса Российской Федерации

1. О порядке привлечения к работе в выходные и нерабочие праздничные дни см. ст. 113 ТК РФ и комментарий к ней.

2. Статья 153 ТК РФ устанавливает два вида компенсации работы в выходные и нерабочие праздничные дни: повышенную оплату и предоставление другого дня отдыха.

Право выбора вида компенсации принадлежит работнику. Поскольку привлечение к работе в выходные и нерабочие праздничные дни возможно только с письменного согласия работника, целесообразно в нем же определять и вид компенсации. При отсутствии письменного заявления работника о предоставлении ему в качестве компенсации за работу в выходные или нерабочие праздничные дни другого дня отдыха производится оплата в повышенном размере.

3. При выборе работником повышенной оплаты она производится не менее чем в двойном размере. Порядок определения размера оплаты зависит от системы оплаты труда:

— при сдельной системе оплаты применяются сдельные расценки, увеличенные не менее чем в два раза;

— при повременной системе оплаты с использованием часовых или дневных тарифных ставок соответствующие ставки увеличиваются не менее чем в два раза;

— при повременной системе оплаты труда с использованием месячных окладов, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, к должностному окладу устанавливается доплата в размере не менее часовой или дневной тарифной ставки;

— при повременной системе оплаты труда с использованием месячных окладов, если работа в выходной или нерабочий праздничный день производилась сверх месячной нормы рабочего времени, к должностному окладу устанавливается доплата в размере не менее двойной часовой или дневной тарифной ставки.

Конкретный размер оплаты за работу в выходные или нерабочие праздничные дни устанавливается в соответствии с ч. 2 ст. 153 ТК РФ в коллективном договоре, локальном нормативном акте или в трудовом договоре. Если в договорном порядке такой размер не установлен, оплату следует производить в соответствии со ст. 153 ТК РФ в двойном размере.

В любом случае повышенной оплате подлежат часы, фактически отработанные в выходной или нерабочий праздничный день.

4. При выборе работником компенсации в виде предоставления другого дня отдыха время использования этого дня должно быть согласовано с работодателем. Использование другого дня отдыха без согласования с работодателем следует рассматривать как нарушение работником трудовой дисциплины.

Поскольку работа в выходной или нерабочий праздничный день лишает работника возможности использовать эти дни для отдыха, за каждый день такой работы независимо от количества фактически отработанных часов следует предоставлять целый дополнительный день отдыха. Оплате дополнительный день отдыха не подлежит.

5. Специальные правила оплаты труда в выходные и нерабочие праздничные дни установлены для творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, профессиональных спортсменов. С одной стороны, характер деятельности таких работников и таких организаций предполагает их работу в выходные и праздничные дни, с другой — на этих работников в равной с другими степени распространяются гарантийные нормы трудового законодательства. Исходя из этого ч. 4 ст. 153 ТК РФ предусматривает, что повышение оплаты труда этих лиц в выходные и нерабочие праздничные дни устанавливается трудовым договором, коллективным договором или локальными нормативными актами организации, но при этом минимальным размером не ограничивается.