Как разделить ипотечный кредит при разводе

Развод всегда связан с различными сложностями и бюрократическими процедурами. Одна из них – раздел имущества. Некоторые разводящиеся супруги полагают, что разделу подлежит лишь имущество. Но закон гласит, что совместно нажитые долги тоже включаются в общую имущественную массу, которую необходимо разделить. При этом есть процессы более простые (например, раздел кредита по платежной карте при разводе) и более сложные, к которым, в частности, относится раздел ипотечного кредита при разводе.

Общие принципы раздела ипотечного кредита

Для россиян деление ипотеки между бывшими супругами остается вопросом острым и актуальным. Это связано как с долгосрочностью такого займа (из-за чего часто заемщикам приходится выплачивать его практически всю жизнь), так и с наличием дорогостоящего залога, которым становится приобретаемая в кредит недвижимость. Основные правила раздела ипотеки следующие:

- Если кредит был оформлен в период брака, то он подлежит разделу.

- Размер доли каждого из супругов определяется по ситуации. При условии, что остальное имущество тоже делится поровну, кредит делится между разводящимися пополам. Если принципы раздела имущества иные, то в основном кредит делится в пропорциональном соотношении к долям каждого из супругов. Согласно ч. 3 ст. 39 СК РФ чем больше одному из супругов достается имущества, тем больше будет и его долг.

- Срок, в течение которого можно разделить кредит, составляет три года с момента прекращения брачных отношений.

- Инициировать раздел кредита могут не только супруги, но и финансовая организация, которая оформила ипотечный договор. Например, если в течение трех лет с момента развода бывший супруг, оформивший ипотеку в период брака, не сможет выплачивать кредит, банк может обратиться в суд с требованием разделить супружеское имущество и долги. Тогда суд может обязать второго супруга выплачивать кредитный долг даже уже спустя определенное время после расторжения брака.

Права второго супруга в части ипотеки и недвижимости

Определение доли второго супруга при разделе купленного в кредит недвижимого имущества и ипотечного займа должно происходить с учетом анализа ситуации. Следует учитывать как условия приобретения жилья и погашения долга, так и имеющиеся договоренности между супругами. Основные моменты, которые определены законом в части прав второго супруга, такие:

- Изначально второй супруг имеет на приобретенное в кредит имущество точно такие же права, как и первый. При этом кредитный долг делится между обоими поровну.

- Если второй супруг в письменном виде выражал банку свой протест относительно оформления кредита, ипотеку и залоговую недвижимость по ней в судебном порядке можно признать личными долгом и имуществом заемщика. В этом случае второй супруг не претендует на недвижимость и не участвует в погашении кредита.

- Если первоначальный взнос по кредиту и/или большая часть долга была выплачена одним супругом за счет его личных сбережений (дар, наследство, деньги от продажи личного имущества и т. д.), суд и в этом случае может признать такой кредит личным. При этом недвижимость, приобретенная на эти средства, тоже будет классифицироваться как личная собственностью этого супруга.

- В случае возникновения спора по поводу раздела долга и купленной в кредит недвижимости супруг, права которого нарушаются, может обратиться в суд с соответствующими доказательствами.

Варианты решения ипотечного вопроса

Разделить ипотеку и приобретенную на средства банка недвижимость можно по-разному. В целом варианты деления недвижимого имущества аналогичны способам раздела кредитной машины при разводе.

- Супруги находят возможность погасить остаток задолженности по кредиту досрочно.

- Имущество, выведенное из залога, быстро продается, а полученная сумма делится поровну (если не оговорены другие принципы раздела).

- Супруги решают продолжать выплачивать ипотеку совместными усилиями, чтобы в перспективе получить доли в праве на недвижимость пропорционально доле выплат.

- Для раздела суммы долга с процентами они обращаются в суд и погашают кредит согласно судебному решению, чтобы в дальнейшем продать квартиру и разделить деньги соответствующим образом или иметь возможность одному из супругов выкупить свою часть у другого.

- Супруги определяют, что недвижимое имущество вместе с ипотечным долгом становится собственностью одного из них, а второй получает соответствующую компенсацию за счет другого имущества.

- Кредит и квартира переоформляются по договоренности между супругами: а) недвижимость переходит в единоличную собственность заемщика, а поручитель выводится из собственников и ответственных за погашение; б) недвижимость становится единоличной собственностью поручителя, что подразумевает рефинансирование кредита и выведение из собственников и должников заемщика.

- Супруги определяются, что недвижимость им не нужна и что дальше выплачивать кредит не имеет смысла.

- О своем решении они уведомляют банк, после чего осуществляется продажа квартиры. Полученные средства идут на погашение имеющейся задолженности, а остаток делится между супругами согласно предварительной договоренности.

Необходимые действия для раздела ипотеки

Чтобы разделить ипотеку в период брака, можно:

- Заключить со вторым супругом письменное соглашение о разделе имущества и долгов. При желании его можно нотариально удостоверить и заключить не именно при разводе, а в течение трех лет с момента расторжения брака.

- Заключить брачный контракт и оговорить в нем все условия передачи имущества (долга) каждому из супругов. Этот документ обязательно подлежит нотариальному заверению. О заключении соглашения (брачного контракта) необходимо однозначно уведомить банк-кредитор. Такой договор можно заключить в любой период брака.

- Обратиться в суд (при наличии спора) с иском о разделе имущества и долгов. При расторжении брака либо в течение трех лет с момента развода можно заключить соглашение о разделе имущества или обратиться в суд за его разделом. В иске (соглашении) должно быть точно обозначено, какие долги и имущество переходят в собственность каждого из супругов. При этом обратиться в суд с иском о разделе имущества вправе и банк-кредитор, чье требование может быть удовлетворено за счет реализации доли супруга-должника (ч. 1 ст. 38 СК РФ).

После получения на руки любого из вышеперечисленных актов (соглашения, контракта, судебного решения) супруги могут обратиться в Росреестр за регистрацией их прав на недвижимость, а также оспаривать претензии кредиторов по долгам.

Раздел ипотеки, оформленной до брака

Определение доли каждого супруга в ипотечном займе, оформленном до начала супружеской жизни, в целом происходит по принципам раздела взятого до брака кредита при разводе:

- Такая ипотека может быть признана как общим (совместным) имуществом супругов, так и их личной собственностью.

- Ипотека, оформленная до брака, считается личным долгом того супруга, на которого она была изначально оформлена.

- Но если в период брака ипотечный долг погашался в большей его части уже за общие средства супругов, то по решению суда он и приобретенное за его средства имущество может быть признано совместно нажитыми. Однако в случае несогласия второго супруга это придется доказывать в судебном порядке.

Урегулирование ситуации с банком

Для максимально успешного раздела ипотечного кредита стоит правильно организовать коммуникацию с банком:

- Финансовую организацию нужно оперативно уведомлять обо всех жизненных изменениях, которые в той или иной форме могут повлиять на выплату кредита.

- Целесообразно учитывать рекомендации своего кредитного специалиста и правильно оценивать свою платежеспособность в связи с разводом.

- При несогласии с оформлением ипотечного кредита, выданного одному из супругов, второму супругу стоит в течение года с момента такого оформления письменно обратиться в банк с требованием признать кредитный долг личным долгом заемщика. В случае отказа банка можно оспорить этот договор в судебном порядке и признать его недействительным полностью или в части признания ипотеки общим супружеским займом. В большинстве случаев суд выносит решение в пользу супругов, т. к. они имеют право распоряжаться совместно нажитым имуществом в пределах сторон брачных отношений.

- Все переговоры с банком следует вести в письменном виде. Это будет доказательством попыток досудебного урегулирования спора.

- Даже в случае возможности договориться о разделе имущества без суда супругам необходимо сообщить о своем решении в банк и согласовать с ним оговоренный раздел. Его согласие требуется, в частности, для отчуждения имущества третьим лицам.

- В ситуации, когда супругам нужно определенное время для раздела имущества или когда трудно прийти к согласию, важно все равно продолжать своевременно выплачивать кредит. В случае систематической просрочки банк может обратиться в суд для взыскания залогового имущества. После этого недвижимость обычно продается с аукциона по значительно более низкой цене.

Рациональный подход к разделу ипотеки и правильно организованное сотрудничество с банком позволит разделить имущество и долг с максимальной выгодой для обоих супругов.

Марина Михеева

Марина Михеева

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Альфа-Банк позволяет клиентам вносить досрочные платежи в течение всего периода действия кредитного договора. Но лучше делать это в первой трети срока: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

Кредитную нагрузку. Чем меньше ваша задолженность перед банками, тем лучше.

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы. Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

При досрочном погашении ипотека пересчитывается. Как это происходит:

вы подаёте заявку с указанием суммы и даты списания средств;

выбираете, что хотите уменьшить: размер платежа или срок;

обозначенная сумма списывается со счёта;

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

Погашать ипотечный кредит досрочно можно не только за счёт собственных средств, но и с помощью социальных выплат, например, маткапитала. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Как выгоднее гасить ипотеку досрочно

У любой ипотеки есть обязательный платеж — деньги, которые нужно вносить каждый месяц, чтобы банк не начислил пени за просрочку. Но можно вносить сумму больше обязательного платежа каждый месяц или раз в полгода с премии — это называется досрочным погашением.

При досрочном погашении банк предлагает два варианта: сократить срок кредита или уменьшить платеж. В этой статье разбираемся, какой вариант выгоднее выбирать.

В статье говорим об ипотеке с аннуитетными платежами — это ипотека с одинаковыми ежемесячными платежами. Платеж за первый, второй, десятый и последний месяцы не меняется.

Если сокращать срок, переплата по ипотеке ниже

Досрочное погашение с сокращением срока обычно выбирают, чтобы закрыть ипотеку быстрее. А уменьшение платежа — чтобы снизить риски в будущем, например, при потере работы или болезни через десять лет. Еще один критерий — переплата по процентам. Посчитаем на примере, сколько процентов нужно будет заплатить по ипотеке в трех случаях:

- не гасить досрочно;

- гасить досрочно с сокращением срока;

- гасить досрочно с уменьшением платежа.

Для примера возьмем ипотеку с такими параметрами: квартира за 2 550 000 рублей, первый взнос — 510 000 рублей, ипотечный кредит — 2 040 000 рублей на 30 лет, ежемесячный платеж — 15 975 рублей.

Не гасить досрочно. Если вносить только обязательные ежемесячные платежи, параметры будут такими:

- срок кредита — 30 лет;

- ежемесячный платеж — 15 975 рублей;

- всего заплатим банку — 5 751 327 рублей;

- проценты — 3 711 327 рублей.

За 30 лет нужно будет выплатить тело кредита — это те 2 040 000 рублей, что взяли в банке, и проценты — 3 711 327 рублей.

Рассчитать переплату по процентам со своими параметрами можно с помощью ипотечного калькулятора — банковского или стороннего.

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Гасить с сокращением срока. Если вносить каждый месяц на 5000 рублей больше и выбирать сокращение срока, получатся такие цифры:

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Срок кредита уменьшился почти вдвое, а проценты — на 2 205 606 рублей. Но расходы на ежемесячное обслуживание ипотеки выросли на размер досрочного платежа — в нашем примере это пять тысяч рублей.

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Гасить с уменьшением платежа. Если вносить те же 5000 рублей, но выбирать уменьшение платежа, срок кредита всё равно будет уменьшаться, но не так сильно:

- срок кредита — 25 лет 3 месяца;

- ежемесячный платеж — 15 975 рублей в первом месяце. Платеж с каждым месяцем снижается, например, через пять лет платеж будет около 13 000 рублей, а через десять лет в районе 8 000 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 4 288 453 рубля;

- проценты — 2 248 453 рубля.

По сравнению с вариантом без досрочного погашения экономия на процентах 1 462 873 рубля.

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

Самая низкая переплата по процентам получается, если досрочно гасить ипотеку с сокращением срока.

Можно уменьшать срок и платеж одновременно

Третий вариант досрочного погашения — вносить досрочные платежи, выбирать уменьшение платежа, но продолжать платить обязательный платеж как в первый месяц. Платеж снижается, но вместо того чтобы платить меньше, человек вносит ту же сумму. Тогда удастся получить сразу две выгоды:

- уменьшение срока кредита;

- снижение рисков за счет уменьшения ежемесячного платежа.

Например, ежемесячный платеж — 15 975 рублей, вносим каждый месяц на пять тысяч больше — 20 975 рублей, но выбираем погашение с уменьшением суммы, тогда:

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Расчет переплаты и срока получается таким же, как с погашением на уменьшение срока, но обязательный платеж постепенно уменьшается. Это значит, что если человек потеряет доход или заболеет, ему будет проще выплачивать ипотечный кредит — платеж меньше. А если всё будет в порядке, получится закрыть ипотеку за меньший срок, как при досрочном погашении с сокращением срока.

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

Главное преимущество этого способа — снижение рисков. Пока с доходами всё в порядке, стратегия работает точно так же, как с сокращением срока ипотеки, но в случае падения доходов защищает от просрочек по кредиту, комиссий и пеней.

Сравним четыре способа погашения по сроку ипотеки и переплате по процентам:

| Способ | Срок кредита | Проценты |

| Без досрочного погашения | 30 лет | 3 711 327 рублей |

| Сокращение срока | 14 лет и 2 месяца | 1 505 720 рублей |

| Уменьшение платежа | 25 лет и 3 месяца | 2 248 453 рубля |

| Уменьшение платежа и срока | 14 лет и 2 месяца | 1 505 720 рублей |

Кроме процентов нужно учесть расходы на обслуживание кредита.

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.

Выгоднее вносить досрочно сколько есть, а не копить крупную сумму

Проценты по ипотечному кредиту начисляются не в конце месяца, а каждый день. Например, если ипотека по 8,7% годовых, то каждый день банк начисляет примерно по 0,024%. Это значит, что нет смысла копить, например, 300 000 рублей, чтобы внести их досрочно. Выгоднее вносить небольшие суммы, как только они появляются.

Посчитаем на примере. Допустим, семья год откладывает по 25 000 рублей, чтобы разом внести 300 000 рублей. И вносит их в январе 2021 года в счет сокращения срока кредита:

Семья внесла 300 000 рублей на 13‑й месяц ипотеки

Срок кредита сократится до 18 лет и 9 месяцев, а переплата по процентам до 1 839 690 рублей. Получится сэкономить 1 871 673 рубля на процентах.

Теперь сравним со вторым вариантом: семья не копит год, а сразу вносит по 25 000 рублей на досрочное погашение:

Семья не копит год, а вносит по 25 000 рублей в течение 12 месяцев

В случае с ежемесячными платежами семья внесла по итогу те же 300 000 рублей, но не через год, а постепенно. Срок кредита сократился до 18 лет и 4 месяцев, а переплата по процентам до 1 773 737 рублей, экономия на процентах 1 937 589 рублей.

В нашем примере получается так:

| Копить год 300 000 рублей | Вносить сразу по 25 000 рублей | |

| Срок кредита | 18 лет и 9 месяцев | 18 лет и 4 месяца |

| Проценты | 1 839 690 рублей | 1 773 737 рублей |

| Экономия на процентах | 1 871 673 рублей | 1 937 589 рублей |

Во втором случае экономия на процентах на 65 916 рублей больше.

Досрочные платежи можно вносить в приложении

Вносить платежи можно через личный кабинет банка или мобильное приложение. Возможно, в каком-то региональном банке всё еще нужно ходить в отделение лично и писать заявление, но крупных банках, например, Сбербанке, ВТБ, Альфа-банке, Россельхозбанке, всё можно делать в приложении.

Покажем на примере Сбербанка. Нужно зайти в приложение и найти вкладку «Кредиты» и нажать на ипотеку, затем перейти в раздел «Операции» и «Погасить досрочно»:

Теперь нужно ввести сумму: под строкой будет указана минимальная и максимальная суммы погашения — меньше минимальной внести не получится. Затем в верхней части экрана выбрать тип досрочного погашения:

Готово. Чтобы увидеть новый срок или платеж по ипотеке, нужно перезайти в приложение.

Как быстро погасить ипотеку

Любой заемщик, оформивший жилищный кредит, задумывается о том, как быстро закрыть ипотеку. Ссуда оформляется на долгие годы, часто на 15-25 лет, и каждый месяц клиент вынужден отдавать банку значительную часть своего бюджета. Поэтому, конечно, хочется расквитаться с долгом как можно быстрее. И способы есть.

- График погашения ипотеки

- Периодическое частичное досрочное погашение

- Расчеты выгоды от частичного гашения

- Как быстро погасить ипотечный кредит с помощью маткапитала и детей

- Использование налогового вычета

- Как быстро закрыть ипотеку (все методы сразу)

Рассмотрим, как быстро погасить ипотеку, все доступные методы. Если применить их комплексно, то реально можно сократить время гашения на несколько лет, а то и больше. Эта и другая важная информация для ипотечных заемщиков на Бробанк.ру.

График погашения ипотеки

Если рассматривать, как погасить ипотеку быстрее, то тут все банально — чтобы кредит быстрее закончился, необходимо оперативнее его погашать. При оформлении жилищной ссуды заемщик получил график платежей, который обязан соблюдать. Согласно нему он вносит каждый месяц на счет определенную сумму.

Стандартное гашение предполагает растягивание бремени на 15-25 лет, некоторые берут ипотеку и на все 30 лет. Но не обязательно соблюдать установленный порядок гашения, можно платить, опережая его, тогда и гашение будет более оперативным. Погасить ипотеку получится быстрее.

Чаще всего ипотека погашается аннуитетными, равными по размеру платежами, такой график и будем рассматривать.

Допустим, наш потенциальный заемщик взял ипотеку в размере 3 000 000 рублей (именно столько ушло в кредит), договор с банком заключил на 15 лет под 11% годовых. При таком раскладе получаем (используем для расчета ипотечный калькулятор):

- ежемесячный платеж — 34 097 рублей;

- переплата процентами — 3 137 000 рублей.

Несмотря на низкие ставки, переплата по ипотеке всегда существенная. Как видно на примере, заемщик процентами отдает даже больше, чем ушло в кредит. То есть на эти деньги можно было бы купить 2 аналогичные квартиры. Поэтому естественно, что хочется сэкономить.

Периодическое частичное досрочное погашение

Тут все банально — если хочешь закрыть ипотеку быстрее, ищи дополнительные источники дохода, и все полученные “лишние” средства клади на кредитный счет. По закону заемщик может делать частичное досрочное погашение кредитов хоть каждый месяц.

То есть, если по графику вы должны вносить 34 097 рубля (как в расчетах выше), то можно класть больше, 40 000, и излишки будут направляться на уменьшение основного долга. А именно на него начисляются проценты: чем меньше основной долг, тем меньше переплата.

Минус — каждый раз, планируя совершить частичное закрытие, заемщик вынужден обращаться в банк и писать заявление, причем заранее. Это не совсем удобно. Упростил процедуру Сбербанк, он позволяет оформлять такую процедуру через Сбербанк Онлайн, что удобно. Возможно, и другие ипотечные банки последуют этому примеру для облегчения жизни заемщиков.

Большинство банков просят писать заявление на частичное досрочное гашение минимум за 14 дней до ближайшей даты списания платежа. В этот день операция и будет выполнена.

Расчеты выгоды от частичного гашения

Допустим, наш потенциальный заемщик решил выплатить ипотеку быстрее, используя вариант частичного гашения. Кроме основных ежемесячных платежей он каждый квартал кладет на счет дополнительные 20 000 рублей, которые удалось сэкономить или дополнительно заработать.

Обычно после частичного гашения раньше срока банки видоизменяют график, сокращая размер ежемесячного платежа, но оставляя при этом прежний срок гашения. Лишь малая часть компаний позволяет сделать наоборот — сократить срок и сохранить размер платежа.

В итоге будем рассматривать первый вариант — сохранение срока, так как он практически всегда и допускается банками.

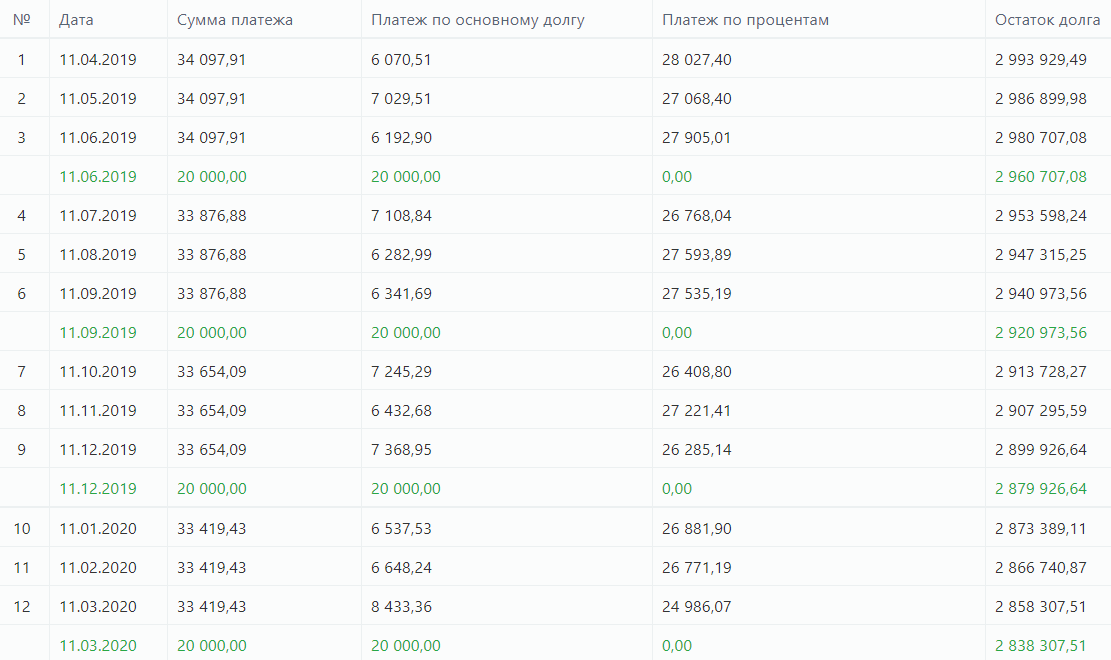

Делать заемщик это начал сразу после того, как оформил ипотеку, то есть первое частичное досрочное гашение провел через 3 месяца после заключения с банком договора. Рассматриваем все тот же пример, приведенный выше, то есть ежемесячный платеж — 34 097, переплата — 3 137 000. Что получаем в итоге за год, как изменится график:

За год будет выполнено 4 частичных досрочных погашения, ежемесячный платеж сократится с 34 097 до 33 181 рублей, то есть почти на 1000 рублей.

Если сохранять эту схему по внесению дополнительных 20000 четыре раза в год, то получим следующее:

- по итогу второго года платеж сократится до 32 219;

- по итогу третьего — 31 213;

- к концу пятого — 29 129;

- к концу десятого — 22 322. Сэкономленные на ежемесячных платежах деньги заемщик решил класть на счет также для частичного гашения, то есть вносит ежеквартально дополнительно не 20 000, а 30 000 рублей;

- к концу 12 года таким образом ежемесячный платеж снизится до 15 726 руб;

- к концу 13-го — 10 704. Для досрочного погашения нужно 212 400 рублей. Эти деньги можно накопить за счет уменьшения ежемесячных платежей в течение последних лет.

В итоге выплата сократится на 2 года, человек уменьшит переплату примерно на 600 000 — 700 000 рублей. И в целом такая схема не будет особо обременительной для бюджета, дополнительные затраты составляют примерно 6500 в месяц. А если учесть инфляцию, то с каждым годом эта сумма будет казаться все более назначительной.

Как быстро погасить ипотечный кредит с помощью маткапитала и детей

Обычно ипотеку берут молодые люди или семьи, поэтому практически всегда за срок действия кредита появляются дети. Начиная с 2020 года, материнский капитал полагается семьям, начиная уже с 1 ребенка (рожденного, после 1 января 2020 г.). Соответственно, полученную субсидию в размере 466 000 рублей можно направить на частичное досрочное погашение ипотеки.

Берем все тот же пример. Пусть по завершению второго года выплаты ипотечного кредита у нашего заемщика рождается ребенок, семья получает право на материнский капитал. Что получаем в итоге:

- первые два года семья отдает по 34 097 рублей в месяц;

- начиная с третьего года, за счет частичного гашения ссуды маткапиталом платеж сократится до 28 474, то есть на существенные 5600 рублей. Если использовать этот излишек для периодического частичного гашения, срок выплаты можно сократить примерно на 2 года;

- пусть семья не делает больше частичных гашений, но в ней через 3 года (по итогу пятого года срока жизни ипотеки) появляется еще один ребенок, который дает право на получение дополнительного маткапитала в 150 000 рублей. Платеж сокращается до 26 420;

- семья решается на третьего ребенка, а по новому закону в этом случае ей будет полагаться 450 000 рублей, которые можно потратить на досрочное гашение ипотеки. Допустим, третий ребенок родился по итогу 10-го года выплаты ссуды. Ежемесячный платеж сократится до 16 634 рубля.

Если при этом делать частичные досрочные гашения хотя бы в невысоком темпе за счет уменьшения ежемесячных оплат, срок выплаты можно существенно сократить.

Использование налогового вычета

Рассматривая, как погасить ипотеку быстрее и выгоднее, нельзя не указать и на возможность получения налогового вычета. Любой человек, купивший недвижимость, может по закону вернуть часть уплаченного налога НДФЛ. А если речь именно об ипотеке, то в расчет берется не только цена квартиры, но и уплаченные банку проценты. Более подробная информация о налоговых вычетах в материале — Имущественный налоговый вычет: как вернуть до 1 300 000 руб.

О цифрах:

- максимальная сумма налогового вычета при ипотеке — 260 000 за саму квартиру и 390 000 за проценты, уплаченные банку;

- вернуть можно 13% от цены квартиры и столько же от уплаченных процентов, но не больше установленного максимального предела;

- если наш заемщик купил квартиру ценой в 3 300 000 рублей и переплатил процентами 3 130 000, он может вернуть по 13% от этих сумм, то есть предельно допустимые 260 000 за саму квартиру тоже предельные 390 000 за проценты.

Возвращение подлежит уплаченный заемщиком подоходный налог. Например, если его зарплата — 80 000 ежемесячно до налогообложения, за год он получил 1 004 000 рублей. С этого дохода он уплатил налог НДФЛ 13% на сумму 135 200. Эти деньги и можно вернуть, обратившись в ФНС.

Возвраты можно оформлять каждый год, пока право не исчезнет, не будет достигнут максимальный предел. В нашем случае это 260 000 + 390 000, то есть 650 000 рублей. И каждый раз, получая вычет, нужно направлять его на частичное закрытие ссуды.

Если ипотеку получала семья, налоговый вычет могут оформлять оба заемщика.

Как быстро закрыть ипотеку (все методы сразу)

Анализируя, как закрыть ипотеку быстрее, не нужно останавливаться только на каком-то одном варианте. На сегодня есть инструменты, которые помогут заемщику оперативнее справиться с погашением ссуды. Нужно применять их все, тогда реально платить ипотеку не начальные 15, а 10 лет.

Если закрыть ипотеку с помощью и налоговых вычетов, и маткапитала, дело пойдет гораздо быстрее. Например:

- если применять налоговый вычет и каждый раз вносить полученные деньги на счет для частичного гашения (по 1 350 000 в год до достижения суммы в 690 000), то к концу 5-го года ежемесячный платеж сократится с 34 097 до 25 337;

- если кроме этого на второй год действия ипотеки семья получить право на маткапитал и использует его в счет гашения кредита, то по итогу 5-года платеж снизится до 19 748 рублей;

- если по итогу пятого года в семье появится второй ребенок, они получат дополнительный маткапитал в 150 000 рублей. Платеж снизится до 17 681 руб;

- при рождении третьего ребенка семья получит от государства 450 000, тогда 151-м месяце (12 лет 7 мес. при оформлении на 15 лет) она сможет полностью досрочно погасить ипотеку.

Все приведенные в материале расчеты не являются публичной офертой. Рассмотрена конкретная ситуация, в каждой отдельной цифры будут разные.

Возможности быстрее гасить ипотеку есть, причем это можно делать даже не за счет собственных средств. Только за счет налогового вычета и маткапитала можно существенно уменьшить общий размер ипотечного кредита и закрыть его оперативнее. А если при этом делать и просто дополнительные досрочные гашения за счет вливания своих денег, дело пойдет еще быстрее.

Если рассматривать, как лучше гасить ипотеку, то важно делать это по графику, не совершая нарушений, чтобы не сделать его еще более дорогим. Если появились “лишние” деньги — кидайте их на ипотеку, оформляйте частично-досрочное. И используйте все положенные вас субсидии.

Как досрочно погасить ипотеку?

Досрочное погашение ипотеки позволяет сэкономить на выплате процентов и стоимости страхования, что делает приобретенную квартиру дешевле.

Какие бывают виды досрочного погашения и в чем выгода досрочного погашения ипотеки?

Досрочное погашение бывает полным или частичным.

При полном погашении клиент вносит всю оставшуюся сумму долга в банк и кредит закрывается. Полное погашение ипотеки снимает ограничения с квартиры и квартирой можно распоряжаться (продать, сдать, сделать ремонт, зарегистрировать знакомого), не спрашивая согласия банка.

При частичном погашении клиент вносит на счет в банке сумму сверх ежемесячного платежа по ипотеке и выбирает одну из опций: сокращение срока кредита или уменьшение ежемесячного платежа. Частичное погашение позволяет сэкономить на процентах и других платежах по кредиту.

Как воспользоваться полным досрочным погашением ипотеки?

Для того, чтобы полностью погасить ипотеку досрочно необходимо:

Внимательно прочитайте раздел ипотечного договора, посвященный условиям досрочного погашения кредита. Обратите особенное внимание на суммы процентов, которые будут начислены в период до полного погашения кредита, и на срок, за который нужно уведомить банк. Как правило, банки требуют уведомлять о полном досрочном погашении не менее, чем за 1 месяц.

Оцените свои финансовые возможности и заранее спланируйте дату полного погашения кредита. Чаще всего, это дата вашего ежемесячного платежа.

Обратитесь в банк, где у вас оформлена ипотека, и обсудите точную сумму и дату погашения кредита.

Подайте в банк заявление о досрочном погашении ипотечного кредита лично (форму заявления можно запросить в банке) или через приложение. В заявлении указывается сумма и дата полного погашения.

Внесите на счет необходимую сумму. После наступления даты банк спишет денежные средства, после чего кредит будет считаться закрытым.

Действия в шагах 3–5 в большинстве банков можно совершить дистанционно с помощью оператора или личного кабинета.

Как воспользоваться частичным досрочным погашением?

Любой клиент банка может воспользоваться частичным досрочным погашением ипотеки. Для этого необходимо:

Оцените сумму, которую вы готовы потратить на досрочное погашение кредита сверх ежемесячного платежа (как правило, это может быть любая сумма).

Изучите раздел ипотечного договора, посвященный досрочному погашению кредита.

Определите, наиболее удобный и выгодный способ погашения кредита — с уменьшением ежемесячного платежа или с уменьшением срока кредита.

Внесите на счет необходимую сумму. После наступления даты платежа банк спишет денежные средства, после чего произойдет перерасчет платежей по оставшейся сумме кредита.

Обратитесь в банк (лично или онлайн) и попросите составить новый график платежей.

Передайте новый график платежей в страховую компанию, в которой у вас оформлено страхование недвижимости. С учетом данного документа сумма страховых платежей должна уменьшиться, что позволит дополнительно сэкономить денежные средства.

Снижать ежемесячный платеж или срок кредита. Что выгоднее на практике?

Рассмотрим оба варианта на конкретном примере. Вы взяли ипотеку по льготной ставке 6,5% на 20 лет, чтобы купить квартиру стоимостью 3 млн рублей. Ежемесячный платеж в этом случае составляет 22,4 тыс. рублей. Предположим через год у вас появилась возможность внести 450 тыс. рублей по программе помощи семьям с детьми.

Если вы выбираете уменьшение срока ипотеки, ежемесячный платеж останется прежним, но вы сможете выплатить ипотеку на 4 года раньше. Кроме того, к концу срока кредита вы сэкономите больше 850 тыс. рублей на процентах.

При уменьшении ежемесячного платежа общая экономия на процентах составит порядка 330 тыс. рублей. Зато каждый месяц вы будете вносить на 3 тыс. рублей меньше. Для многих людей этот вариант психологически является более комфортным. Кроме того, сэкономленные деньги можно также направлять на дальнейшее уменьшение выплат.

Где взять деньги на досрочное погашение ипотеки?

Самый распространенный источник — это накопления (премия) или средства вырученные от продажи другого имущества. Но вместе с тем, существует целый ряд государственных мер поддержки, которые позволяют частично или полностью погасить ипотечный кредит.

- Материнский капитал также может быть использован в качестве для погашения основного долга по кредиту.

- Многодетные семьи, в которых с 1 января 2019 года по 31 декабря 2022 года родился третий или последующий ребенок, могут рассчитывать на выплату до 450 тыс. рублей на погашение ипотечного кредита.

- Получите налоговый вычет при покупке жилья в ипотеку. Этот метод позволяет получить до 260 тыс. рублей из суммы уплаченных налогов.

Также в регионах есть свои программы поддержки молодых семей или отдельных категорий граждан, которые позволяют либо снизить ставку по ипотечному кредиту, либо погасить до 30% долга. Для получения дополнительной информации необходимо обращаться в местные администрации.

Когда имеет смысл начать досрочное погашение ипотеки?

Чем раньше Вы начнете досрочно погашать кредит, тем больше вы сэкономите.

Отражается ли досрочное погашение на кредитной истории?

Досрочное погашение кредита, как правило, положительно сказывается на кредитной истории.

Все еще не понимаете, как досрочно погасить ипотеку? Эксперты ДОМ.РФ помогут сформировать оптимальную стратегию!