Бланк и образец заполнения среднесписочной численности по форме КНД 1110018

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Советы к заполнению формы

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

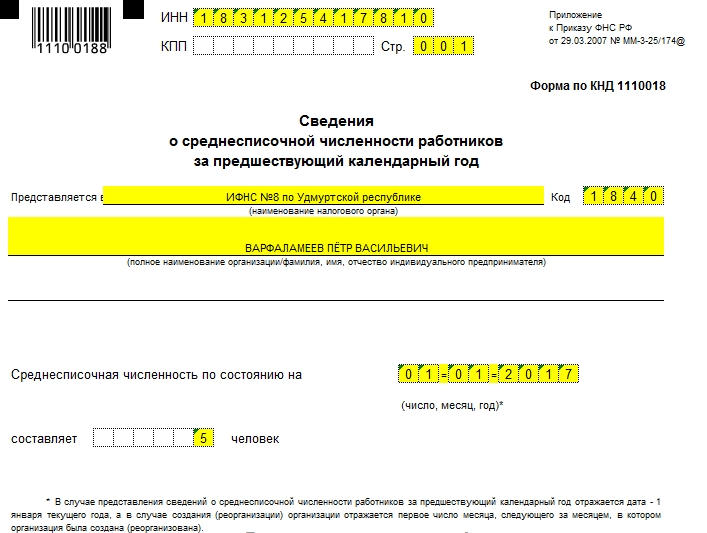

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь примером вычисления среднесписочной численности работников.

Проставляем дату. Заполненный бланк нужно подать строго до двадцатого января текущего года. Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

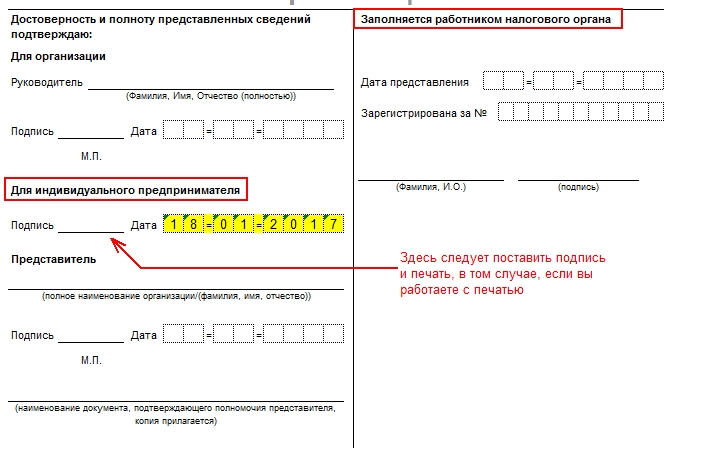

Заполняем только свои графы. Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей. Худший вариант развития событий – административное наказание.

Среднесписочная численность работников: как считать и какие отчеты сдавать

Для расчета налогов и статистики используется среднесписочная численность работников, сокращенно — ССЧ. По своей сути ССЧ — это среднее количество работников организации за определенный период. Это число указывается в Расчете по страховым взносам и 4-ФСС, а еще имеет значение при определении способа сдачи отчетности — на бумаге или электронно.

Чтобы правильно посчитать ССЧ, нужно знать, сколько сотрудников в компании и каков характер их занятости. Порядок расчета ССЧ утвержден Приказом Росстата № 711 от 27 ноября 2019 г.

Как считать среднесписочную численность работников

ССЧ по итогу года считается по формуле: ССЧ год = (ССЧ за январь + ССЧ за февраль + … + ССЧ за декабрь) / 12.

Для расчета ССЧ сотрудников за месяц сложите их ежедневное списочное количество и разделите полученное значение на количество календарных дней в конкретном месяце. При этом не забывайте, что в выходные и праздники ССЧ приравняется к численности сотрудников в предыдущий рабочий день.

ССЧ сотрудников с полным рабочим днем за месяц = Сума ССЧ на каждое число месяца / количество календарных дней

При расчете ССЧ следуйте правилам: сотрудник, работающий по трудовому договору, — это целая единица, даже если фактически он находится на больничном, в командировке или отпуске. Внутренние совместители учитываются один раз по основному месту работы.

В ССЧ не включаются работники, трудящиеся по договору ГПХ, принятые по совместительству, а также совладельцы компании, которым не платится в фирме зарплата.

- Январь — 1,

- Февраль — 1,

- Март — 3,

- Апрель — 3,

- Май — 5,

- Июнь — 7,

- Июль — 7,

- Август — 5,

- Сентябрь — 4,

- Октябрь — 4,

- Ноябрь — 4,

- Декабрь — 4.

Важно! Все сотрудники, которые находятся в отпуске по беременности и родам или отпуске по уходу за ребенком, но продолжают работать неполный день или на дому, при этом сохраняя право на получение соцпособия, должны включаться в расчет ССЧ (п. 79.1 указаний Росстата №772).

Сотрудники с неполной занятостью считаются пропорционально отработанному времени по формуле:

ССЧ работников на неполном времени = ∑ (Отработанные за день часы работника / нормативную часовую продолжительность рабочего дня * число отработанных дней) / количество рабочих дней в месяце.

- один из них работал по 2 часа в день в течение 21 рабочего дня. Он учитывается ежедневно как 0,25 человека (2 часа отработал/ 8 часов по норме);

- три работника отработали по 4 часа в день 15 и 10 рабочих дней. Они учитываются за как 0,5 человека (4/8).

Если сотрудник работает неполный день, и это полагается ему по закону, учитывайте его как сотрудника с полной занятостью.

Каких сотрудников не нужно включать в ССЧ

Некоторые сотрудники не включаются в ССЧ:

- внешние совместители;

- исполнители по гражданско-правовым договорам;

- женщины, которые были в отпуске в связи с беременностью и родами или в отпуске по уходу за ребенком;

- лица, которые были в отпуске по усыновлению новорожденного непосредственно из роддома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в учреждениях Министерства образования и находившиеся в дополнительном отпуске без сохранения зарплаты, а также собирающиеся поступать в эти учреждения;

- работники, находившиеся в отпуске без содержания во время сдачи вступительных экзаменов.

.png)

Когда сдавать ССЧ

Отчет о среднесписочной численности с 2020 года отменили. Теперь этот показатель ежеквартально указывается на титульном листе Расчета по страховым взносам в поле «Среднесписочная численность» (ст. 80 НК РФ). Форма РСВ утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Рассчитывать ССЧ теперь придется минимум раз в квартал в соответствии с отчетным и расчетными периодом для РСВ. Сдавать расчет следует не позднее 30 числа месяца, следующего за отчетным периодом:

- ССЧ за 1 квартал — до 30 апреля включительно;

- ССЧ за полугодие — до 30 июля включительно;

- ССЧ за 9 месяцев — до 30 октября включительно;

- ССЧ за год — до 30 января следующего года включительно.

Организации, которые созданы или реорганизованы в 2021 году, отдельный отчет о ССЧ не подают. Достаточно будет указать численность в РСВ за ближайший отчетный (расчетный) период.

Штрафы по ССЧ

Если вы предоставите РСВ с данными по среднесписочной численности не вовремя, вам грозит штраф в размере 5 % от неуплаченных страховых взносов за каждый месяц просрочки. Общая сумма штрафа не может быть меньше 1000 рублей и больше 30 % от неуплаченных вовремя взносов. Директора компании как должностное лицо тоже привлекут к административной ответственности за задержку отчета или предоставление искаженных данных в соответствии ч. 1 ст. 15.6 КоАП РФ и наложат штраф от 300 до 500 рублей.

Ведите учет по сотрудникам и сдавайте отчеты по ССЧ в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения учета, расчета зарплаты и пособий и отправки отчетности в ФНС, ПФР и ФСС.

Как рассчитать численность работников

Среднесписочная численность работников — это среднее число всех людей, которые работают в компании по трудовым договорам. Численность считают для отчетов в фонд соцстрахования и при расчете страховых взносов.

Зачем считать среднесписочную численность

В среднесписочную численность входят все сотрудники, которые работают по трудовым договорам, и неважно, полный или сокращенный день. Если человек в декрете или учебном отпуске, его считать не нужно.

Этим среднесписочная численность отличается от средней численности: в среднюю еще входят люди, которые работают по гражданским договорам и по совместительству.

Чтобы не путаться, нужно запомнить, что чаще всего в отчетностях указывают среднесписочную численность. Ее считают для отчетов по форме 4-ФСС для фонда соцстрахования и в расчете страховых взносов. Раньше еще считали для отдельного отчета «Сведения о среднесписочной численности работников», но с 2021 года его сдавать не нужно.

Как посчитать

Среднесписочная численность работников и просто число работников — это разные вещи. Бывает, что в течение месяца уволились несколько человек, пришли новые люди, кто-то перешел на неполный день, а кто-то ушел в декрет. В итоге в день расчета в компании может быть тридцать человек, а если посчитать среднесписочную численность — меньше.

Среднесписочную численность считают за месяц. И уже потом, чтобы получить результат за квартал, полгода или год, складывают результаты за все месяцы и делят на количество месяцев. Для расчета среднесписочной численности берут всех штатных работников, даже если кто-то в отпуске или на больничном.

Чтобы посчитать среднесписочную численность, используют формулу:

количество работников каждый день / количество дней в месяце.

Например, в сентябре в компании работали десять человек, но в середине месяца на работу приняли еще двоих. Получается так:

с первого по пятнадцатое сентября — 10 человек;

с шестнадцатого по тридцатое сентября — 12 человек.

Считаем по формуле:

(15 дней * 10 человек) + (15 дней * 12 человек) / 30 дней = 11 человек.

Не всегда результат получается таким — может быть, например, 11,5 человек или 11,2. Тогда результат округляют: от 0,5 и больше — до целой единицы, меньше 0,5 — отбрасывают.

Как посчитать работников с неполным рабочим днем

Если в компании есть работники с неполным рабочим днем, их численность считают отдельно, а потом прибавляют к основным. Для этого отработанные часы делят на норму работников с полным днем.

Например, 10 работников работают по 4 часа в день. За месяц, или двадцать рабочих дней, вместе они отработали 800 часов. Считаем:

800 часов / 8 часов * 20 рабочих дней = 5 работников.

Теперь нужно сложить работников с полным рабочим днем с работниками с неполным рабочим днем. У нас это 11+5 = 16 человек. Это среднесписочная численность за месяц.

Чтобы узнать среднесписочную численность за год, нужно сделать такие же расчеты за каждый месяц, сложить результаты и разделить на 12.

Что такое среднесписочная численность работников и как её считать

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Сведения о среднесписочной численности в 2021 году

Раньше все организации и ИП с работниками были обязаны сообщать в ФНС о том, сколько человек у них работает. Для этого была утверждена специальная форма КНД 1110018 «Сведения о среднесписочной численности работников». Установленный срок — 20 января года, следующего за отчетным.

Начиная с отчета за 2020 год, отправлять сведения о среднесписочной численности отдельной формой больше не нужно. Уже по итогам 2020 года эти данные входят в состав расчета по страховым взносам и подаются ежеквартально.

Сроки представления РСВ со сведениями о среднесписочной численности в 2021 году:

- за 2020 год — 1 февраля 2021 года;

- за 1-ый квартал 2021 года — 30 апреля 2021;

- за первое полугодие 2021 года — 30 июля 2021;

- за 9 месяцев 2021 года — 1 ноября 2021;

- за 2021 год — 31 января 2022 года.

Если опоздать или не сдать расчет, ФНС наложит штраф в размере 5 % за каждый месяц просрочки. Общая величина штрафа не может быть меньше 1 000 рублей и больше 30 % от суммы неуплаченных вовремя взносов.

Показатель «среднесписочная численность» в РСВ должны отражать и вновь созданные организации, и предприниматели с работниками.

Порядок расчета среднесписочной численности

Чтобы посчитать среднесписочную численность (ССЧ), пользуйтесь указаниями по заполнению формы № П-4, утвержденными приказом Росстата от 27.11.2019 № 711. Для расчета, действуйте в соответствии со следующим алгоритмом.

Этап № 1. Рассчитайте среднесписочную численность (ССЧ) в каждом месяце.

Для этого вычислите, сколько работников числилось за каждый календарный день, сложите полученные цифры и разделите на число календарных дней в месяце. В расчет берутся все работники на трудовом договоре, в том числе нетрудоспособные из-за болезни, командированные и пр.

Есть и те категории лиц, которые не участвуют в расчете численности (п. 77 Приказа Росстата от 22.11.2017 N 772).

Пример. У ИП в ноябре трудилось семь человек. Шестеро отработали все 30 дней, седьмой лишь 17 дней, т. к. был принят на работу 14.11.2020.

Среднесписочная численность работников в ноябре составит:

(6 × 30) + (1 × 17) = 197 / 30 = 6,57 (округлять не нужно).

Этап № 2. Рассчитайте ССЧ тех, кто работал неполный рабочий день.

Пример. В ООО «Кот» с установленной продолжительностью рабочего дня 8 часов в ноябре был задействован сотрудник на 3 часа работы в течение 11 рабочих дней. Таким образом, всего сотрудник отработал в ноябре 33 часа (11 х 3).

Общее количество отработанных человекодней = 3 часа в день / 8 рабочих часов стандартно × 11 рабочих дней = 4,13.

Месячная ССЧ сотрудников, занятых неполный рабочий день = 4,13 человекодня / 21 рабочий день в ноябре = 0,2 человека.

Обратите внимание, что этот порядок расчета не действует для сотрудников, которым неполный рабочий день полагается по закону. Их учитывайте как полностью занятых.

Этап № 3. Рассчитайте ССЧ за отчетный период.

На данном этапе нужно сложить все показатели, полученные на первом и втором этапах. Полученную сумму разделить на количество месяцев в отчетном периоде: 3 месяца для квартала, 6 для полугодия, 9 для 9 месяцев и 12 для года.

Пример. ООО «Санта» создано 01.11.2020.

Продолжительность рабочего дня 8 часов.

В ноябре полный рабочий день отработали 12 человек, а в декабре — 14. Все дни отработаны полностью.

(12 + 14) / 12 = 2,16.

Полученную цифру округляем и получаем 2 человека. Это и будет численность, которую следует указать в расчете по страховым взносам за 2020 год.

Заполните и отправьте сведения о среднесписочной численности работников (ССЧ) прямо сейчас! Пользуйтесь Экстерном 14 дней бесплатно!