О налоговом вычете в размере 1 млн. рублей при продаже земельного участка

Физическое лицо в 2019 году продает земельный участок с назначением использования личное подсобное хозяйство (ЛПХ), которым владело менее 3 лет.

Вопрос

При продаже какой категории земельного участка применяется налоговый вычет в сумме 1000000 руб.?

Ответ специалиста

Доход от продажи земельного участка декларируется, если участок находился в собственности менее трех или пяти лет. При этом сумму дохода, с которой исчисляется налог, можно уменьшить на имущественный вычет в размере не более 1 млн руб. или на сумму расходов на приобретение земельного участка. Уплатить НДФЛ следует не позднее 15 июля года, следующего за годом получения дохода от продажи.

Освобождение от налогообложения и декларирования дохода от продажи земельного участка.

Доход от продажи земельного участка не облагается НДФЛ и не декларируется, если продаваемый вами участок:

— не использовался в предпринимательской деятельности;

— находился в вашей собственности не менее установленного минимального срока владения.

По общему правилу указанный срок составляет пять лет, если вы приобрели участок после 01.01.2016, или три года, если вы получили участок в собственность, например, по наследству или договору дарения от члена семьи или близкого родственника либо приобрели его до 01.01.2016 (п. 17.1 ст. 217, п. п. 2 — 4 ст. 217.1, пп. 2 п. 1 ст. 228, п. п. 1, 4 ст. 229 НК РФ; пп. «в» п. 10, п. 11 ст. 2, ч. 2, 3 ст. 4 Закона от 29.11.2014 N 382-ФЗ).

Декларирование дохода от продажи земельного участка

Если не соблюдаются указанные выше условия, при которых доход от продажи земельного участка не декларируется, следует подать в налоговый орган декларацию 3-НДФЛ. В случае продажи участка, который вы приобрели после 01.01.2016, вместе с декларацией представляется также Приложение с расчетом дохода от продажи.

Срок подачи декларации — не позднее 30 апреля года, следующего за годом, в котором вы получили доход от продажи. Представить декларацию можно лично или через представителя непосредственно в налоговый орган либо направить почтовым отправлением с описью вложения, а также в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика (п. 4 ст. 80, ст. 216, пп. 2 п. 1, п. 3 ст. 228, п. 1 ст. 229 НК РФ; п. п. 14.1, 14.2 Порядка, утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@).

Уменьшение дохода от продажи земельного участка в целях налогообложения

Данной льготой можно воспользоваться, если вы являетесь налоговым резидентом РФ, но владеете земельным участком менее установленного минимального срока. По своему выбору вы вправе уменьшить доход, полученный от продажи земельного участка, на сумму расходов, связанных с его приобретением, либо на величину имущественного вычета в размере не более 1 млн руб.

Уменьшение дохода от продажи допускается, если земельный участок не использовался вами в предпринимательской деятельности. Чтобы воспользоваться правом на уменьшение дохода от продажи земельного участка, нужно подать налоговую декларацию по окончании года, в котором получен такой доход (п. 3 ст. 210, пп. 1 п. 1, пп. 1, 2, 4 п. 2, п. 7 ст. 220, п. 1 ст. 224 НК РФ).

Декларирование доходов при продаже земельного участка по цене ниже его кадастровой стоимости

Если земельный участок приобретен после 01.01.2016, доход от его продажи в целях налогообложения определяется следующим образом. Кадастровая стоимость участка на 1 января года, в котором зарегистрирован переход права собственности на него, умножается на понижающий коэффициент 0,7. Полученная величина, если она больше суммы дохода от продажи земельного участка по договору, учитывается при исчислении НДФЛ. Понижающий коэффициент может быть уменьшен законом субъекта РФ.

Если кадастровая стоимость земельного участка на указанную дату не определена, НДФЛ облагается доход, указанный в договоре купли-продажи (п. 5, пп. 2 п. 6 ст. 217.1 НК РФ; ч. 3 ст. 4 Закона N 382-ФЗ).

Ситуация: Как задекларировать доход и уплатить НДФЛ при продаже земельного участка? («Электронный журнал «Азбука права», 2019)

Пунктом 1 статьи 210 Кодекса установлено, что при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 220 Кодекса при определении размера налоговой базы по налогу на доходы физических лиц налогоплательщик имеет право на получение имущественного налогового вычета, в частности, при продаже имущества.

На основании подпункта 1 пункта 2 статьи 220 Кодекса имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 статьи 220 Кодекса, предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 Кодекса, не превышающем в целом 1 000 000 рублей.

Из выше сказанного понимаем, что получение дохода при продаже земельного участка ЛПХ можно получить имущественный вычет в размере 1 млн. руб., если данный участок не использовался в предпринимательской деятельности.

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» бухгалтером-консультантом ООО НТВП «Кедр-Консультант» Петровой Натальей Борисовной в апреле 2019 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Данная консультация прошла контроль качества:

Рецензент – Чувыгин Александр Павлович, к.э.н., директор ООО «Эксперт-Центр».

Как получить налоговый вычет при покупке гаража: пошаговая инструкция

НДФЛ — обязательство резидентов (граждан и иностранцев с соответствующим статусом) платить подоходный налог в размере 13%. Когда происходит любая сделка, в том числе продажи гаража, появляется доход, с которого и взимается налог. В декларацию владелец должен внести информацию о полученных средствах и осуществить отчисления в пользу государства.

Государство идет навстречу гражданам, платящим подоходный налог, и предоставляет им возможность воспользоваться налоговым вычетом. Заявить о возврате денег хозяин вправе, если гараж находился во владении до трех лет, с 2016 года – до пяти лет.

Хозяин может заявить также о вычете по гаражному объекту и по участку, если гараж с землей. В договоре купли-продажи просто нужно зафиксировать раздельно цену гаража и земли, они и будут играть главную роль, а также время пребывания их в собственности.

Список доходов, из которых не удерживается НДФЛ, написан в ст. 217 НК РФ. В ст. 217.1 НК РФ рассматриваются особенности освобождения от уплаты налога на недвижимость. Условия возвращения налога при покупке различных недвижимых объектов можно прочесть в статье 220 НК РФ. Общие вопросы, которые касаются недвижимости, регулируются ГК РФ и ФЗ № 218.

Для гаража фиксированная сумма вычета равна 250 000 руб.

Порядок расчета НДФЛ

Чтобы рассчитать НДФЛ, необходимо отнять от стоимости дохода сумму, затраченную на покупку гаража. Потом высчитывается 13% от оставшейся суммы для перечисления в бюджет. При отсутствии бумаг, подтверждающих первоначальную стоимость, применяют вычет по налогу. Отнимают от суммы сделки 250 000 рублей. Высчитывают 13% от остатка.

Чтобы было более понятно, приведем пример. Вы решили продать за 400 000 руб. свой гараж, которым владеете 2 года. Вы имеете право воспользоваться вычетом или снизить получаемый доход, с которого будет взиматься НДФЛ. Налоговый вычет при этом считаем так:

Стоимость гаража при продаже — Предельная сумма вычета = 400000 – 250000 = 150000.

Теперь считаем НДФЛ: 150000 * 13% = 19500 руб.

Документы для получения налогового вычета

Основной список необходимых документов:

- в первую очередь, конечно же копии и оригиналы персональных документов;

- документы о праве собственности;

- договор купли-продажи;

- заявление на возврат денег;

- форма 2-НДФЛ и форма 3-НДФЛ;

- финансовые документы по расходам.

Подать декларацию можно лично обратившись в налоговый орган, отправив заказным письмом по почте, воспользовавшись интернет сервисом Госуслуг, передав через своего представителя (на основании нотариальной доверенности). При 2 и 3 пунктах правда для подписания заявления все же придется обращаться в налоговую лично.

Декларацию следует подавать до 30 апреля года, следующего за годом заключения сделки купли-продажи. После оформления декларации владелец гаража обязан погасить налоговый платеж не позже 15 июня. Следовательно, если хозяин гаража не войдет в эти сроки, за несоблюдение сроков предоставления декларации и неуплату налога, ему будут начислены штрафы за каждый месяц просрочки в 5% от положенной суммы налога к уплате.

Кому положен налоговый вычет

Право на него имеют:

- те, кто приобрели или построили гараж;

- те, кто купили участок земли для строительства совместно с жилым домом — и за счет собственных, и за счет заемных денег.

Также есть граждане, которые не имеют права на налоговый вычет. А именно:

- безработные пенсионеры, не получающие официального дохода и не платящие подоходный налог в прошлом налоговом периоде;

- люди, имеющие неофициальный доход («зарплату в конвертах») и не уплачивающие подоходный налог;

- близкие родственники, проводящие сделку купли-продажи между собой (родители и дети; усыновители и усыновленные; полнородные и неполнородные братья, сестры; внуки и бабушки с дедушками);

- предприниматели, использующие специальный налоговый режим (ЕНВД, УСН), в части доходов, полученных от предпринимательской деятельности. Но, если предприниматель помимо этих систем налогообложения осуществляет деятельность или выполняет работу, которая подлежит обложению НДФЛ, он приобретает право на вычет.

Инструкция по составлению 3-НДФЛ

Заказать составление 3-НДФЛ можно у нас, а можно справиться самостоятельно.

При составлении декларации готовой формой для написания и уже заполненным наглядным образцом. Форма заполняется максимально разборчиво заглавными печатными буквами в соответствии с представленными разделами. Заполняется ручкой с синей или черной пастой. Если вы печатаете ее на принтере, то используется только односторонняя печать синей или черной краской. Исправлять что-то в декларации нельзя.

Если при печати текст деформировался, то следует лист перепечатать. У каждой буквы должна быть своя ячейка. Цифры нужно указывать в рублях, округляем если до 50 копеек вниз, выше — вверх. Поля форм заполняются слева на право. Если отсутствует какой-то показатель в ячейках ставим прочерк. В нижней части подписываемся и ставим дату.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Налог с продажи гаража 2021

О том, что продажа физлицом квартиры или жилого дома облагается НДФЛ, знают многие. Договоров о купле-продаже гаражей заключается меньше, поэтому с налогообложением таких сделок сталкивалось гораздо меньшее число налогоплательщиков. Расскажем о том, платят ли налог с продажи гаража бывшие собственники недвижимости.

Нужно ли платить налог с продажи гаража

Согласно пп. 5 п. 1 ст. 208 НК РФ, с доходов от реализации недвижимости, находящейся на территории РФ, уплачивается НДФЛ. Соответственно, с продажи гаража надо платить налог, так как реализация такого имущества относится к облагаемым операциям. Однако в НК РФ перечислен ряд условий, при которых бывший собственник может быть освобожден полностью или частично от перечислений в бюджет.

В каких случаях не нужно платить налог с продажи гаража

От уплаты налога и подачи декларации 3-НДФЛ продавец гаража будет освобожден, если в его собственности недвижимость числилась 5 лет и более (п. 4 ст. 217.1 НК РФ). Минимальный срок владения сокращается до 3-х лет, если право собственности было зарегистрировано налоговым резидентом до 01.01.2016 г. либо имущество получено на основании (п. 3 ст. 217.1 НК РФ):

- договора дарения или по наследству от близких родственников (детей, родителей, бабушек, дедушек и т.п.);

- приватизации недвижимости;

- договора ренты.

Резидентами считают людей, которые пробыли в РФ более 183 дней в течение 12 месяцев подряд (п. 2 ст. 207 НК РФ).

Период владения определяется с момента регистрации недвижимости в Росреестре, либо по дате получения акта приема-передачи имущества в гаражно-строительном кооперативе при условии внесения полного паевого взноса (письмо ФНС от 17.06.2021 № БС-19-11/237@).

Какой налог платится с продажи гаража

Для целей налогообложения доходом будет считаться большая из величин – сумма, указанная в договоре купли-продажи или 70% от кадастровой стоимости объекта (п. 2 ст. 214.10 НК РФ). Для определения суммы налога с продажи гаража доход умножают на действующую ставку:

- для резидентов РФ — 13% (п. 1.1 ст. 224 НК РФ);

- для нерезидентов — 30% (п. 3 ст. 224 НК РФ).

Резиденты РФ могут уменьшить налог с продажи гаража, если воспользуются имущественным вычетом по своему выбору (п. 2 ст. 220 НК РФ):

- 250 000 руб.;

- расходы, понесенные при приобретении объекта, подтвержденные документально (даже если затраты нес наследодатель или даритель, но не заявлял о них ранее).

Для нерезидентов вычетов в НК РФ не предусмотрено.

Пример 1

Смирнов продал свой гараж в первый год владения им за 230 000 руб. При этом он решил применить вычет 250 000 руб. Кадастровая стоимость объекта – 200 000 руб. (70% от кадастровой стоимости = 140 000 руб., поэтому налоговая база определяется по более высокой сумме сделки).

Так как 230 000 руб. меньше, чем имущественный вычет в 250 000 руб., налог с продажи гаража, в собственности Смирнова находившегося менее года, не начисляется.

Пример 2

Сидоров в 2021 году заключил договор о продаже гаража за 400 000 руб. В собственности Сидорова недвижимость числилась 1,5 года. Платежных документов на приобретение объекта не сохранилось. Кадастровая стоимость объекта 580 000 руб.

Т.к. 70% от кадастровой стоимости больше, чем сумма, указанная в договоре, налогом облагается сумма 406 000 руб. (580 000 х 70%). Чтобы уменьшить сумму к уплате, Сидоров заявил в декларации имущественный вычет 250 000 руб. Налог с продажи гаража в 2021 г. составит (406 000 – 250 000) х 13% = 20 280 руб.

Пример 3

Петров продает капитальный гараж за 1 млн руб. 2 года назад он покупал его за 850 тыс. руб., о чем сохранились документы. Кадастровая стоимость недвижимости 1 020 000 руб. Так как 70% кадастровой стоимости (1 020 000 х 70% = 714 000 руб.) меньше, чем сумма, полученная по договору, облагаемый доход составит 1 млн руб.

Какой налог с продажи гаража заплатит Петров? Т.к. имеются документально подтвержденные расходы на приобретение, сумма к уплате составит (1 000 000 – 850 000) х 13% = 19 500 руб.

Затраты должны быть подтверждены документами – копиями договора на покупку, расписками продавца о получении средств, банковскими выписками, квитанциями и т.п.

Подача декларации

О полученных доходах и начисленном налоге в ИФНС необходимо сообщить до 30 апреля следующего года (п. 1 ст. 229 НК РФ). Для этого подается декларация 3-НДФЛ, форма которой меняется ежегодно.

С 2020 г. действуют правила (закон от 29.09.2019 № 325-ФЗ), согласно которым, если продавец не отчитается о доходе, ИФНС сама начислит налог с продажи гаража от суммы сделки (запросив пояснения у налогоплательщика) либо от 70%-ной стоимости объекта по кадастру, если у налоговиков не будет информации о цене сделки (п. 3 ст. 214.10 НК РФ). При этом налоговики учитывают имущественный вычет в 250 000 руб. Кроме того, бывшему собственнику предъявят штраф – по 5% от неуплаченного налога за каждый месяц опоздания с отчетом, но не более 30% от суммы неуплаты налога и не менее 1000 руб. (п. 1 ст. 119 НК РФ), плюс пени.

Кроме этого, с 2021 года, благодаря Федеральному закону от 02.07.2021 № 305-ФЗ, можно не отчитываться в ИФНС, если сумма дохода от продажи нежилого объекта составляет не более 250 000 руб., то есть, не превышает размер налогового вычета. Для проверки налоговики имеют право запросить у бывшего собственника гаража пояснения.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Возврат налога при покупке гаража в 2021 году

Приобретатели земельных участков и прочих объектов недвижимости обладают правом на налоговые имущественные вычеты. Это даёт возможность вернуть из бюджета подоходный налог или в будущем не оплачивать его. Всем, кто стал обладателем гаражного сооружения, будет полезно узнать, можно ли получить налоговый вычет при покупке гаража.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как БЕСПЛАТНО решить именно Вашу проблему — обращайтесь к консультанту:

8 800 350-31-82 (Регионы)

Это быстро и бесплатно!

Вернут ли налог

Порядок и условия возврата налога при приобретении различных недвижимых объектов закреплены в статье 220 Налогового кодекса Российской Федерации. Возможность налогового вычета при покупке гаража в 2021 году невозможна. Гаражный бокс не относится к жилым помещениям.

Даже если владелец в дальнейшем переоборудует бокс под пригодное для проживания помещение, он всё равно не сможет вернуть вычет. Перевод нежилого помещения в жилое не рассматривается как строительство или покупка.

Какие нужны документы

Хозяин гаража обязан оформить декларацию и оплатить НДФЛ. Перед обращением в налоговый орган нужно собрать бумаги, которые помогут в расчёте точной суммы платежа, и получить имущественный вычет.

Основной список документов:

- Договор покупки-продажи гаражного строения (копия).

- Свидетельство о праве собственности на сооружение (копия).

- Копии документации, где зафиксированы расходы на покупку гаража.

- Копии справок о получении (или о неполучении) доходов за год от реализации имущества.

- Заполненная декларация.

- Паспорт или удостоверение личности (копия).

При обращении в налоговую службу при себе необходимо иметь и подлинники всех указанных документов.

Что представляет собой налоговый вычет

НДФЛ – это обязанность каждого россиянина уплачивать подоходный налог в размере 13%. В ситуации, когда лицо продаёт сооружение для содержания авто за миллион рублей, налог с продажи гаража составит 130 тысяч рублей. Эту сумму можно снизить или совсем не платить при соблюдении ряда условий.

От обязанности оплачивать гигантские суммы избавляют вычеты по налогам, которые представляют собой возврат израсходованных средств на обучение и лечение, приобретение в собственность недвижимого имущества.

Распространёнными налоговыми вычетами являются:

- Оплата банковских процентов по ипотеке.

- Продажа жилья.

- Покупка жилых объектов (дом, квартира).

- Реализация иной недвижимости (гараж, автомобиль).

Указанные вычеты исчисляют в сумме, установленной законодательством или в определённом процентном соотношении. Возврат по налогам гражданин может осуществить, если он купил или продал недвижимость. Допускается снизить подлежащую к уплате сумму или возвратить часть перечисленного налога.

Бывший владелец сооружения обязан внести в декларацию сведения о полученном доходе и совершить уплату.

Возврат имущественного налогового вычета при продаже гаража в 2021 году

Каждый владелец гаражного бокса должен знать, придётся ли платить налог в случае его реализации. Согласно Гражданскому кодексу Российской Федерации, гараж признаётся недвижимостью, если он неразрывно связан с земельным участком. Капитальное сооружение обладает прочным фундаментом и его нельзя переместить в другое место. При начислении налоговых платежей при продаже постройки учитывают два фактора:

- Сумма, за которую его реализовали.

- Срок нахождения объекта во владении продавца.

Резиденты РФ уплачивают в казну 13% от суммы дохода. Если собственник гаража не является резидентом России, налог составит 30% от суммы дополнительного дохода.

Нужно ли платить налог с продажи

После подписания договора купли-продажи гаражного сооружения все документы на него передаются новому собственнику. Перед расчётом НДФЛ с полученного дохода обращают внимание на факт: в течение какого срока гараж находился во владении продавца. Если больше 3-х лет, подоходное налогообложение снимается – человеку не нужно оформлять декларацию.

Заполняется декларация по форме 3, предъявляются все бумаги. Налог рассчитывается исходя из стоимости, обозначенной в договоре покупки-продажи.

Лицо может в этот момент воспользоваться правом на снижение размера налогового платежа. Для недвижимого имущества, не относящегося к жилому фонду (таковым является гараж) сумма вычета составит 250 тысяч рублей. Порядок расчёта:

- Вычесть сумму, затраченную на покупку гаражного бокса от стоимости дохода.

- От оставшейся суммы отнять 13% для перечисления в бюджет.

- При отсутствии бумаг, подтверждающих первоначальную стоимость сооружения, применяют вычет по налогу. Отнимают от суммы сделки 250 тысяч рублей. Вычитают 13% от остатка.

Других льгот российское законодательство не предусматривает. Для пенсионеров льготы устанавливает пенсионное законодательство. Если пенсионер владеет капитальным гаражным боксом не более 3-х лет, он освобождается от налогообложения при реализации сооружения.

Как подать декларацию

Все финансовые операции с гаражным строением, подпадающие под налогооблагаемую категорию, подлежат декларированию по месту прописки в Федеральной налоговой службе.

Если продавец не уложится в сроки, будут начисляться штрафы за каждый месяц просрочки в размере 5% от положенной суммы налога к уплате.

Когда гражданин оформит декларацию, положенный налоговый платёж он обязан погасить не позже 15 июня года, который идёт за годом совершения сделки и получения средств. В случае неуплаты начисляется пеня.

Чтобы подать декларацию, пользуются любым удобным способом:

- Личное обращение к представителю налогового органа.

- Отправка по почте России заказным письмом.

- Через интернет-портал Госуслуг.

- Через представителя на основании нотариальной доверенности.

При подаче декларации заказным письмом и с помощью сервиса Госуслуг необходимо посещение налоговой службы, чтобы подписать заявление.

Что нового в законодательстве

Лицо, которое купило гаражное строение, обязано быть в курсе изменений в законодательстве. Они повлияют на возможность получения вычетов в дальнейшем. Согласно новым положениям, собственникам недвижимого имущества не нужно отчитываться перед налоговыми органами при сроке владения 5 лет.

Новые правила не распространяются на объекты, купленные после 1 января 2016 года. Если планируется приобретение или продажа земли под гараж, следуют вышеописанным нормам. Участки земли принадлежат к другому типу недвижимых объектов.

Налоговый кодекс РФ (статья 220) и Федеральный закон №224 устанавливают, что каждый налогоплательщик один раз в жизни имеет право на налоговый вычет по приобретённому недвижимому имуществу. Возможность возврата имущественного налога при покупке гаража отсутствует. На получение вычетов на руки можно рассчитывать лишь при приобретении в собственность жилой недвижимости или долей.

Налоговый вычет через Госуслуги: когда, куда и сколько

Оформить налоговый вычет на лечение, образование или, скажем, при покупке квартиры можно по двум стандартным путям — через работодателя или налоговую службу. Оформляя у работодателя, вы просто не будете платить НДФЛ в пределах суммы вычета. С ФНС все интереснее — по результатам года можно вернуть уплаченный в бюджет НДФЛ единой суммой. Причем в 2020 году можно подать декларацию и вернуть налог за 2019, 2018 и даже 2017 годы, если сумма вычета это позволяет.

Обратиться в ИФНС можно лично или электронно. Мы выбираем самый простой путь: рассказываем, как получить налоговый вычет через Госуслуги. Но обо всем по порядку.

Что это за фрукт?

Налоговый вычет — это разновидность налоговой льготы — сумма, на которую можно уменьшить размер налогооблагаемого дохода. Кому она предоставляется? Есть перечень стандартных условий. Вычет может оформить только:

- Налогоплательщик-резидент РФ, проживающий в России не менее 183 дней в году.

- Плательщик НДФЛ — он должен получать доход, с которого уплачивается НДФЛ. Например, для ИП на УСН, юрлиц или граждан, получающих зарплату в конвертах, вычет не предусмотрен.

- Гражданин, которому предоставлено право на льготу. Оснований для получения множество. Например, при покупке или продаже жилья можно получить имущественный налоговый вычет на квартиру, при расходах на лечение или образование — социальный вычет, при открытии инвестиционного счета — инвестиционный вычет и т.д.

- Гражданин, который сохранил документы, подтверждающие право на вычет. Договор купли-продажи, договор о предоставлении медицинских услуг, контракт с ВУЗом и другие.

Отличается и сумма у каждого вычета — на образование она составляет всего 50 тысяч рублей (ст. 219 НК), а при продаже квартиры — 1 млн рублей (ст. 220 НК). Учтите, это не сумма к возврату, а та сумма, которая уменьшает доход. При покупке жилья без ипотеки, налоговый вычет составит максимум 13% от 2 млн рублей — 260 тысяч. Если квартира стоит меньше 2 млн, сумма налога к возврату составит 13% от фактических расходов.

В стандартных случаях сумму вычитают из вашей начисленной зарплаты, выплачивая ее без удержания суммы НДФЛ или его части. Но если налог уже был удержан из зарплаты, при наличии права на вычет он будет считаться излишне уплаченным. Его государство готово вернуть. Для этого нужно заявить свое право на вычет, подав декларацию.

Когда нужно подать декларацию для вычета?

Заявить свое право на любой из вычетов можно только по окончании календарного года, в котором на него возникло право. Ну, например: вы купили квартиру в 2019 году, значит декларацию нужно подавать в 2020-м. Также в 2020-м можно подать декларацию за 3 предшествующих года — с 2017 по 2019. Декларация подается по форме 3-НДФЛ, утвержденной ФНС. Иных форм для получения вычета не предусмотрено.

Стандартная крайняя дата подачи 3-НДФЛ — 30 апреля года, следующего за годом, в котором возникло право на вычет (п. 1 ст. 229 НК). Но 30 апреля — крайний срок лишь для тех, кто отчитывается о доходах , например, от сдачи квартиры в аренду или продажи имущества раньше минимального срока владения. Если в 2019 году вы получали только зарплату, и при этом потратились на лечение зубов, обучение в автошколе или покупку гаража — декларацию можно подать и позже 30 апреля, главное — чтобы в течение 3 лет (п. 7 ст. 78 НК).

Как подать декларацию в ИФНС?

Вообще заполнить и подать декларацию можно множеством способов. Здесь и личный кабинет налогоплательщика на сайте ФНС, и специальные программы «Декларация» и «Налогоплательщик ЮЛ», и личное обращение в ИФНС. Но портал Госуслуг позволяет заполнить декларацию и оформить налоговый вычет онлайн, без загрузки программного обеспечения и иных лишних телодвижений. Потому наш выбор предопределен.

Единственное препятствие — необходимость в регистрации. Вам потребуется ввести анкетные данные, контактный телефон и e-mail. Этого достаточно для первичной регистрации и подачи налоговой отчетности. Для использования иных возможностей сервиса придется подтвердить учетную запись. Сделать это можно через интернет-банкинг (Сбербанк, Почта-банк, Тинькофф) или лично посетив центр обслуживания.

Налоговый вычет через госуслуги: пошаговая инструкция

Итак, регистрация и авторизация завершена. Что делать дальше? Рекомендуем придерживаться такого порядка.

Шаг 1. Получаем у работодателя справку 2-НДФЛ

Без нее декларацию не подать. Это справка о размере полученного дохода и уплаченного с него НДФЛ с помесячной разбивкой. Выдается по заявлению в течение нескольких дней, это не проблема. Ее также можно выгрузить из личного кабинета налогоплательщика на сайте ФНС. Справки за предыдущий год появляются в личном кабинете примерно в апреле следующего года или позже, когда работодатели сдают отчеты.

Параллельно подготовьте необходимые документы, подтверждающие право на вычет. Договора, чеки, справки — все, что может потребоваться. Сделайте их фотографии или скан-копии, их нужно будет загрузить вместе с декларацией.

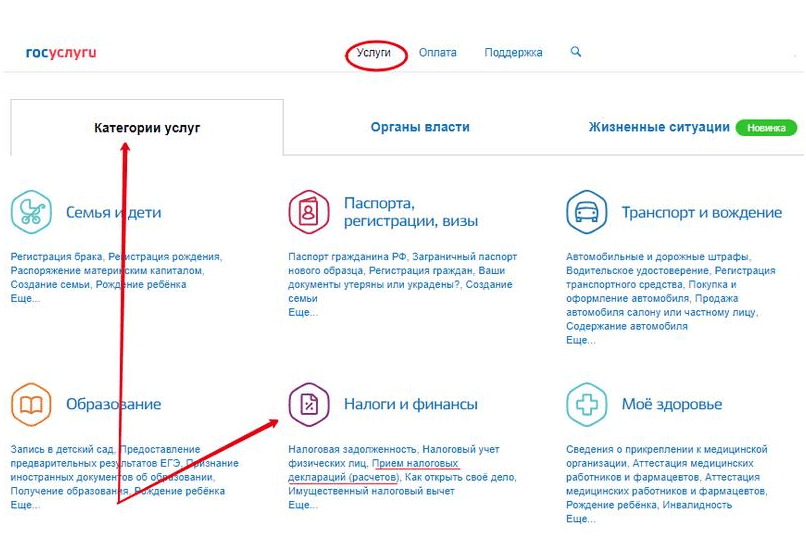

Шаг 2. Находим нужную услугу

Для этого переходим на сайт Госуслуги и во вкладке «Услуги» выбираем «Налоги и финансы», а там «Прием налоговых деклараций (отчетов)».

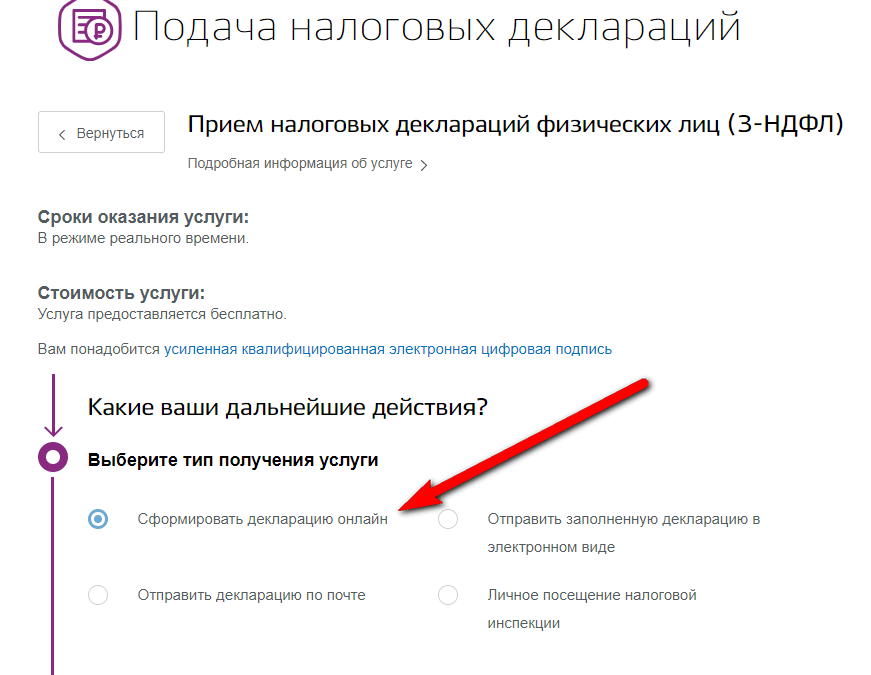

Там выбираем «Прием налоговых деклараций физических лиц (3-НДФЛ)» — услуга предоставляется в электронной форме. Откроется окно, в котором нужно выбрать тип получения услуги. Нам нужен тот, который позволяет заполнить декларацию онлайн. Затем жмем кнопку «Получить услугу»

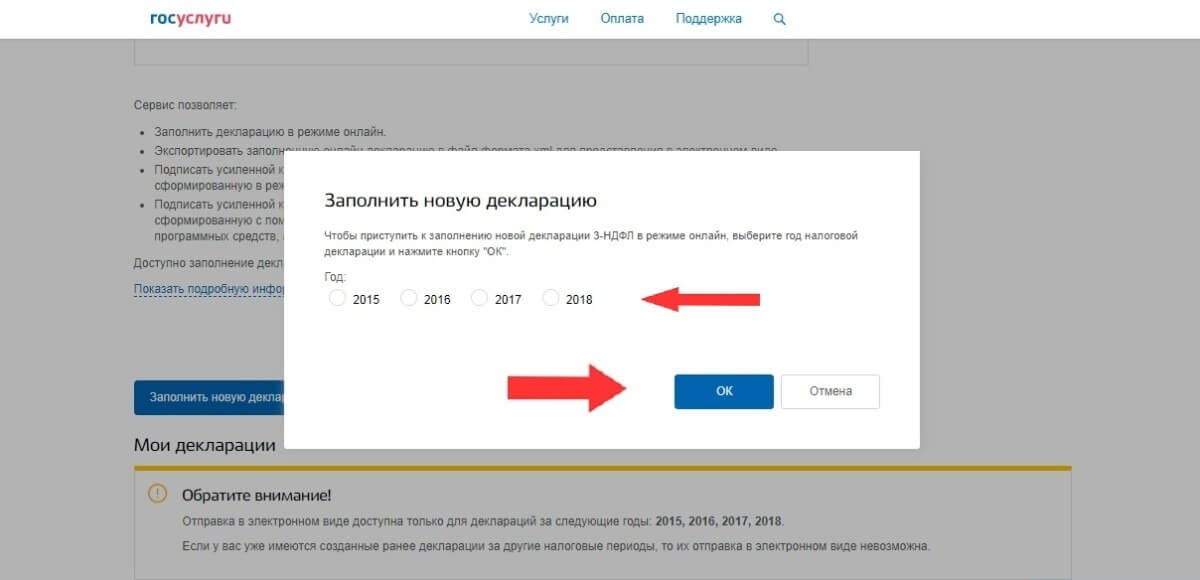

Нужно выбрать режим «Заполнить новую декларацию» и выбрать годы, за которые будут оформлена отчетность.

Шаг 3. Заполняем форму

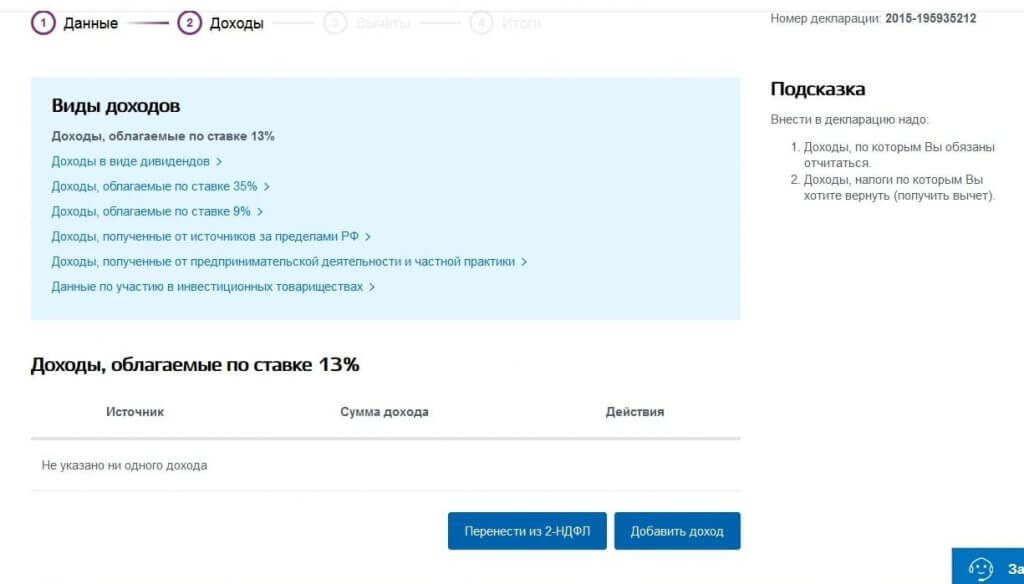

Сведения из профиля, которые вы внесли в личном кабинете, автоматически загрузятся из системы идентификации. Это ускорит сам процесс заполнения и поможет избежать ошибок. Останется заполнить только сведения о доходах и вычетах. Нажимает кнопку «Далее», попадаем на вкладку «Доходы».

Доходы придется добавить с помесячной разбивкой вручную или выгрузить из справки 2-НДФЛ, если она была предоставлена в электронной форме. Очередной раз нажав «Далее» попадаем на страницу вычетов. Выбираем нужный вычет, ставим в нужном месте галочку и заполняем необходимую информацию. Например, если это возврат налога за лечение, Госуслуги предлагает выбрать «Социальные вычеты» и внести сумму потраченных на это расходов.

Шаг 4. Подводим итоги и отправляем декларацию

Система выведет вас на страницу «Итоги», где покажет общую сумму дохода, сумму к возврату и предложит 3 варианта действий: «Скачать», «Экспортировать», «Сформировать файл для отправки». Если у вас есть усиленная квалифицированная электронная подпись, выбираем третий вариант и отправляем декларацию сразу в налоговую. Если подписи нет, придется скачать декларацию и подать ее лично.

По регламенту на проверку декларации уйдет до 3 месяцев. Отследить статус проверки можно в личном кабинете. Если налоговики примут декларацию, система предложит подать заявление на возврат налога.

Шаг 5. Подаем заявление о возврате налога

Возможность подачи заявления станет активной только после подтверждения приема декларации. Но сделать это напрямую на портале не получится — сервис переключит пользователя на ресурс ФНС. Опять же, заполнять придется лишь отдельные графы — основная информация выгружается из системы идентификации ЕСИА. Вот, кстати, рекомендуемая ФНС форма такого заявления. Оно будет рассмотрено в месячный срок, после чего суммы налога возвращаются из бюджета на указанный в заявлении счет.

Что в итоге? С момента подачи декларации до возврата денег на счет может пройти около четырех месяцев . Этот срок одинаков для всех способов подачи декларации, тут ничего не уменьшить. Но Госуслуги, это не только про экономию времени — это еще и способ подачи документов, не вставая с дивана!