Заключение комиссии по инвентаризации что писать

2. Общие правила проведения инвентаризации

2.1. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний.

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) <*> регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2).

<*> Формы, приведенные в приложениях 1 — 18, являются примерными.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «__________» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

2.5. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации <*> не менее чем в двух экземплярах.

<*> В дальнейшем инвентаризационные описи, акты инвентаризации именуются описи.

Примерные формы описей и актов приведены в приложениях 6 — 18 к настоящим Методическим указаниям.

2.6. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

2.7. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

2.8. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

2.9. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

2.10. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

2.11. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

2.12. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

2.13. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

2.14. Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств согласно приложениям 6 — 18 к настоящим Методическим указаниям либо формы, разработанные министерствами, ведомствами. В частности, при инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей, многолетних насаждений, питомников применяются формы, утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации для сельскохозяйственных организаций.

2.15. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение 3) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение 4).

2.16. В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Заключение инвентаризационной комиссии: образец составления акта

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже.

Формирование комиссии по инвентаризации

Формируется комиссия специальным приказом. В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

Оформление документов

Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан Приказ № 49. Он подробно описывает порядок оформления предметов инвентаризации.

Когда учету подлежит имущество, то алгоритм оформления документов такой:

- Следует провести проверку наличия предметов по факту: пересчет, взвешивание или обмер объектов.

- Полученные сведения вносятся в инвентаризационную опись.

- Итоги сверки фактического заключения соотносят с данными учета и заполняют (с отражением различий) соответствующий бланк сличительной ведомости.

- Результаты, выявленные процедурой, заносят в ведомость учета.

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

Создание заключения комиссии и его отражение в учетной политике

Если проверяющая группа обнаружила по ходу учета излишки или недостачу, то она обязана создать ведомость расхождений. Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета.

Далее на основе такой ведомости создается акт результатов инвентаризации по форме № 0504835. Акт заверяется каждым участником комиссии и ее председателем. Завершающую подпись на бумаге ставит руководитель фирмы.

Акт об итогах проверки формируется на всех сотрудников с переизбытком или недоимкой, имеющих материальную ответственность.

Так, инвентаризация помогает:

- проверить на корректность сведения отчета бухгалтерии

- обнаружить ошибки, имеющиеся в отчетах

- записать неучтенные объекты под отчет

- проконтролировать сохранность материальных активов

- предотвратить или своевременно выявить нарушения, недоимки и хищения имущества

Заключение инвентаризации занимает важное положение в политике бухучета. Оно одно из аналитических средств экономики компании.

При наличии недоимки комиссия по инвентаризации организует заседание. На нем обнаруженные сведения проходят анализ и выявляются причины недостачи. У ответственного сотрудника запрашивают разъяснения по ситуации. По окончании совещания принимается решение об отображении показателей в учетной политике.

Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке». Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Когда виновные не обнаружены или суд отказал о взыскании материального ущерба, недостача отражается в бухучете, как прочие расходы.

Ценность же материальных излишков, выявленных при проверке, рассчитывается по актуальным рыночным тарифами, добавляется к общему доходу предприятия в отчетном году.

Алгоритм действий

Правила реализации проверки оговорены в соответствующих Методических указаниях инвентаризации фин. обязательств и собственности.

Подготовка

Перед стартом процесса рекомендована подготовительная проверка:

- присутствие и корректное оформление бумаг по главным активам (инвентарные карточки, книги и др.)

- расположение в пользование тех. отчетами на главные фонды

- отображение находящихся в аренде объектов в документации, и ее наличие

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Также до начала процесса инвентаризации следует получить расписку об учете и расположении нахождения всех объектов. Расписку пишут материально-ответственные сотрудники.

Проверка

По наступлению отображенного в приказе дня стартует проверочная деятельность по состоянию основных активов компании.

Сформированная комиссия ведет осмотр фондов, фиксирует данные об осмотренных объектах в соответствующие описи (форма ИНВ-1) по инвентаризации:

- название

- инвентарный номер

- назначение

- показатели по эксплуатации и тех. характеристики

При учете участков земли и строительных объектов проверяется наличие бумаг о владении фирмой этими зданиями, сооружениями и землей.

Описи о результатах инвентаризации создаются в количестве двух штук: материально ответственному кадру и бухгалтеру.

При учете арендованных активов составляется еще один акт для собственника объектов.

Процедура составления акта по результатам инвентаризации

При создании акта следует учитывать, что его официальный бланк утвердило государство, но предприятиям разрешено использовать бланк по собственным разработкам. Такая бумага заверяется минимум двумя ответственными людьми. Основные предписания к составлению акта:

- Вверху должна быть отражена причина создания акта.

- В обязательном алфавитном порядке перечисляются участники комиссии и ее председатель.

- Следует подробно изложить цепочку событий, служивших основанием к формированию бумаги.

- В заключительной части приводятся выводы и описываются рекомендательные замечания.

Акт инвентаризации обязан принять руководитель предприятия.

Порядок оформления акта

Акт – итог проверочной деятельности комиссии. Его появление возможно при наличии приказа от управляющего фирмой о назначении аудита и осуществляющих его лиц.

Когда по окончании учета различий между фактическими показателями и регистрационными сведениями нет, тогда это отражают в соответствующем протоколе.

Когда проводится учет денежных активов предприятия, то по завершении процедуры аудита составляется акт инвентаризации финансов (часто используется документ по форме № ИНВ-15). В него заносят итоги сверки бухгалтерских показателей и фактического наличия финансов на счетах компании.

Роль заключения инвентаризационной комиссии заключается не только в контроле и анализе активов и имущественных ценностей предприятия. Большое значение имеет то, что ее проводят кадры компании. Система позволяет контролировать как компании, так и работникам состояние и деятельность вышестоящих кадров. Способствует обнаружить и предотвратить вероятные недоимки товара и иных материальных ценностей.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Инвентаризация – 2021: основные моменты, важные детали, пошаговые действия

Один из обязательных этапов подготовки к годовому отчету – проведение инвентаризации. И мы не устаем напоминать о важности этой процедуры, ведь контролирующие органы из года в год фиксируют факт непроведения инвентаризации в качестве нарушения. Да, само по себе это не влечет штрафа, однако может стать для ревизоров поводом для сплошной или выборочной проверки наличия имущества в рамках контрольных мероприятий. И здесь уже выявление недостачи или излишков будет свидетельствовать об искажении показателей учета и отчетности, а значит, станет основанием для штрафа по ст. 15.15.6 КоАП. А вот неотражение результатов проведенной инвентаризации в учете – это прямой повод для штрафа по ст. 15.15.6 КоАП за грубое нарушение порядка составления бухгалтерской/ бюджетной отчетности.

А в казенных учреждениях качество проведенной инвентаризации проверит служба внутреннего финансового аудита в рамках мероприятий по подтверждению достоверности бюджетной отчетности – без такого аудиторского заключения отчетность теперь просто не примут.

Более того, результаты проведенной инвентаризации ревизоры могут признать недействительными, а значит в этом случае инвентаризация также не сможет подтвердить достоверность годовой отчетности. Это возможно, если выяснится, например, что согласно Табелю кто-то из членов инвентаризационной комиссии при проведении подсчетов, обмеров, иных инвентаризационных действий находился в командировке, на больничном, в отпуске и т.д. Как быть, если член инвентаризационной комиссии отсутствует? Ответ – здесь.

Далее мы еще вернемся к ситуациям, в которых проверяющие могут не признать результаты инвентаризации, а учреждение рискует быть оштрафованным.

А пока напомним, что конкретный порядок инвентаризации активов и обязательств, основания, сроки должны быть установлены в рамках учетной политики, включая случаи, когда проведение инвентаризации является обязательным.

Методической информации о процедуре проведения инвентаризации, об отражении результатов в учете, о нюанса проведения инвентаризации всех видов активов и обязательств более чем достаточно. Но мы понимаем, что у бухгалтера просто нет времени все это читать. Поэтому остановимся на основных аспектах проведения инвентаризации и самых важных нюансах:

1. Инвентаризационная комиссия

Для проведения инвентаризации создается инвентаризационная комиссия, состав которой утверждает руководитель своим приказом. При больших объемах, подлежащих пересчету, возможно создать центральную инвентаризационную комиссию и отдельные рабочие комиссии. В состав комиссии могут входить представители администрации, сотрудники бухгалтерской службы, специалисты иных структурных подразделений.

Обратите внимание! Материально ответственные лица не могут быть членами инвентаризационной комиссии, но они обязаны присутствовать при инвентаризации вверенного им имущества.

2. Способы проведения

Инвентаризация проводится очно в присутствии всех членов комиссии. Отсутствие хотя бы одного из ее членов ставит под сомнение полученные результаты и может послужить основанием для признания таких результатов недействительными.

Однако, «коронавирусные» времена привнесли в нашу жизнь не только работу «на удаленке», но и напомнили о возможности проводить инвентаризацию дистанционным способом. Финансовым ведомством отмечено, что проведение проверки дистанционно не препятствует достижению целей инвентаризации, однако такое условие должно быть предусмотрено учетной политикой. При удаленном способе проведения инвентаризации один из членов комиссии обеспечивает видеофиксацию процесса инвентаризации в режиме реального времени, фотосъемку отдельных объектов, в то время как остальные члены комиссии присутствуют удаленно с применением технических средств связи.

В период пандемии этот способ является крайне актуальным, однако требует определенных организационных трудозатрат:

- необходимо обеспечить сотрудников техникой и организовать защищенные каналы связи в целях соблюдения информационной безопасности;

- выделить место хранения видеозаписей на сервере и обеспечить их резервное копирование;

- и, конечно же, предусмотреть такой способ положениями локальных актов для применения в работе.

3. Формы документирования результатов инвентаризации

В зависимости от объекта инвентаризации используются свои унифицированные формы бланков. Подтверждением проведения инвентаризационных мероприятий являются Инвентаризационные описи. Отсутствие оформленных результатов инвентаризации ревизоры могут рассматривать как недостатки в работе учреждения.

Если вы оформляете Инвентаризационные описи на бумаге, то следует помнить, что заполняя сведения о фактическом наличии объектов в описях до проведения инвентаризации, учреждение очень рискует. Информация о фактическом наличии объектов в графы 5-9 Инвентаризационной описи (ф. 0504087) должна быть внесена непосредственно в процессе проведения инвентаризации и только после проверки их фактического наличия. Заполнение таких сведений до проведения самой проверки может свидетельствовать о том, что инвентаризационные описи были составлены формально, без проведения процедуры инвентаризации и не могут служить подтверждением фактического отсутствия или наличия поименованных в них активов и обязательств. Признаки формальности проверяющие могут увидеть и в случае одновременной фиксации остатков имущества на 1 января по значительному количеству мест хранения, например, нескольким складам, без приостановления их деятельности на время пересчета, обмера, взвешивания и т.д. Это значит, что и в таких случаях проверяющие могут инициировать проведение инвентаризации, и в случае выявления несоответствий фактического наличия имущества данным бухгалтерского учета – оштрафовать учреждение и/или его должностных лиц по ст. 15.15.6 КоАП.

Какие еще ошибки допускают учреждения при подготовке и проведении инвентаризации, смотрите здесь. Избежать их помогут наши специальные материалы. В них – вся самая актуальная информация, примеры и рекомендации по данному вопросу:

- Отдельные шаги посвящены порядку проведения анализа имущества, капвложений и дебиторки с целью установления объектов, не соответствующих понятию «актив», и выявления признаков обесценения активов – начиная с 2018 года эти инвентаризационные процедуры стали обязательными; – возможно, требуется ее перенос на забалансовый учет; ; бухгалтерского учета, применяемых при оформлении инвентаризации; .

Инвентаризация – это мощный инструмент внутреннего контроля, в результате использования которого руководитель может получить подробную информацию о состоянии и комплектности имущественного комплекса учреждения. Но, чтобы им успешно пользоваться, руководитель должен организовать работу таким образом, чтобы в ней были задействованы не только работники бухгалтерии, но и все учреждение в целом. Особенно это актуально в свете повсеместной централизации бухгалтерского учета. Рекомендуем отнеситесь к инвентаризации со всей серьезностью, так как полученные результаты найдут отражение в годовой отчетности учреждения, где ошибки могут в прямом смысле дорого обойтись.

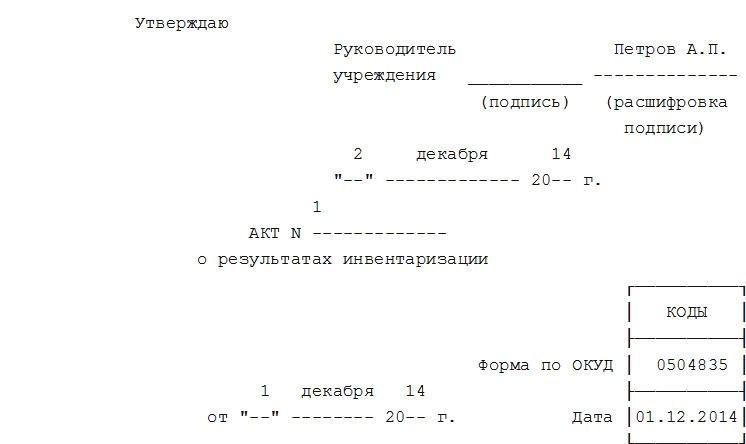

Акт о результатах инвентаризации. Форма 0504835

Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

- Бракованная продукция, которую вовремя не списали.

- Пересортица.

- При нормативном методе учета – погрешности при соблюдении технологических норм списания.

- Допущение ошибок при принятии на учет либо списании.

- Кражи.

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними. . Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.

Форма ИНВ‑1а

Форма ИНВ-1а нужна для оформления результатов инвентаризации нематериальных активов. Расскажем об особенностях этой формы, дадим бланк и образец для заполнения.

Форма ИНВ-1а: в каких случаях нужна

По форме ИНВ-1а оформляют результаты инвентаризации нематериальных активов (НМА), которые поступили в организацию. Инвентаризационная комиссия перечисляет в описи объекты НМА.

К НМА относят литературные, научные и художественные произведения, изобретения, компьютерные программы, ноу-хау, товарные знаки, деловую репутацию и прочие невещественные ценности. Порядок учета нематериальных активов прописан в ПБУ 14/2007.

Порядок инвентаризации нематериальных активов есть в пп. 3.8 п. 3 Приказа Минфина РФ от 13.06.95 № 49. В ходе инвентаризации проверяют:

- документы, которые подтверждают права организации на использование НМА (патенты, чертежи, свидетельства, техническая документация);

- правильность и своевременность отражения НМА на балансе.

Инвентаризацию можно проводить по собственному желанию, но в ряде случаев это обязательно (п. 27 Приказа Минфина РФ от 29.07.1998 № 34Н). Например, при ликвидации или реорганизации компании или составлении годовой отчетности.

Обязательно ли создавать опись по форме ИНВ-1а

Бланк ИНВ-1а утвержден постановлением Госкомстата РФ от 18.08.1998 № 88. Эту форму рекомендует государство. С 2013 года она не обязательна, и организации имеют право утвердить собственную форму.

При разработке уникального бланка помните, что ИНВ-1а — это первичный документ. Поэтому собственная форма должна содержать все обязательные реквизиты, перечисленные в п. 2 ст. 9 ФЗ № 402-ФЗ. Выбор формы зафиксируйте в учетной политике.

Инвентаризационная опись нематериальных активов: структура и порядок заполнения

Опись ИНВ-1а составляется в двух экземплярах. Первый экземпляр забирает бухгалтерия, а второй — лицо, ответственное за сохранность документов, которые подтверждают права компании на использование НМА. Заполнить форму можно на компьютере или от руки.

Каждый бланк подписывают ответственные лица инвентаризационной комиссии и лицо, ответственное за документы на НМА. Храните описи в течение 5 лет.

Опись включает три страницы. Разберем заполнение каждой.

Первая страница: данные о компании и расписка

На первой странице укажите название компании и структурное подразделение, по которому проводится инвентаризация. Название организации должно совпадать с тем, что указано в учредительных документах.

В табличной части справа укажите коды ОКПО и ОКВЭД. Далее заполните данные о документе, который стал основанием для начала инвентаризации. Это может быть приказ, распоряжение или постановление — ненужные варианты вычеркните. Также впишите даты начала и окончания процедуры инвентаризации.

В следующем блоке укажите номер инвентаризационной описи и дату ее заполнения. Перечислите нематериальные активы, которые подвергнуты инвентаризации, и их местонахождение.

Еще до начала инвентаризации лица, ответственные за хранение документов по НМА, заполняют своими данными расписку на первой странице. Так они подтверждают, что все расходные и приходные документы на нематериальные активы переданы в бухгалтерию, а все необходимые активы оприходованы или списаны.

Вторая страница: данные инвентаризации

На второй странице приводятся данные по результатам инвентаризации. Табличную часть заполняют члены инвентаризационной комиссии.

Во вторую графу таблицы впишите наименование нематериального актива и его краткую характеристику. Далее по каждому объекту укажите информацию о регистрационных документах — название, номер и дату. Дата постановки актива на учет указывается отдельной графой 6.

В графах 7 и 8 приводятся данные о стоимости актива. Она должна совпадать с данными первичных документов и учетных регистров.

Если комиссия находит нематериальный актив, который не стоит на учете, его тоже включают в опись. При этом в графах 6 и 8 проставляются прочерки, а итоговые суммы по данным бухучета и первичных документов не совпадают.

После таблицы приведены итоги по странице: сколько активов проинвентаризировано и на какую сумму. Если в организации больше 15 НМА, то вторую страницу распечатывают в нескольких экземплярах и по каждой подводят итог.

Третья страница — итоги и подписи

На третьей странице подводите итоги по описи. Эта сумма будет отличаться от суммы на предыдущей странице, если комиссия заполнила несколько вторых страниц.

После подведения итогов председатель и члены комиссии указывают свои данные и ставят подписи, подтверждая проверку данных описи.

Далее свою подпись ставит лицо, ответственное за хранение документов на НМА. Так он подтверждает, что комиссия проверила все документы и активы в его присутствии.

В конце бухгалтер расписывается в том, что проверил расчеты в описи, и проставляет дату.

Если вы ведете учет в облачном сервисе Контур.Бухгалтерия, вы легко можете скачать список с остатком товарно-материальных ценностей на конкретную дату. Такой список содержит ту же информацию, что ИНВ-1а, хотя и отличается по форме. Вам останется проинвентаризировать только фактическое наличие ТМЦ. Всем новичкам мы дарим пробный период на 14 дней.