Банк юрлицо. Блокировка счета

Дата публикации 03.08.2021

Угроза блокировки расчетного счета может исходить не только от налоговой инспекции, но и от банков. При этом порядок действий для его разморозки зависит от оснований, по которым операции были ограничены.

Основания ограничения операций по счету налоговой инспекцией

Блокировка расчетного счета (приостановление операций по нему) ИФНС связано с нарушением налогового законодательства.

Так, налоговая инспекция вправе заморозить счет, если (п. 3 ст. 76 НК РФ):

- не исполнено требование об уплате налога, сбора, страховых взносов, пеней и (или) штрафа;

- не представлена декларация или расчет, в том числе налоговым агентом;

- совершено налоговое правонарушение;

- налогоплательщик не передал налоговому органу квитанции о приеме требования о предоставлении документов (пояснений) и (или) уведомления о вызове в налоговую;

- налогоплательщик не обеспечил получение от налогового органа документов в электронной форме.

Другими словами, блокировка счета по решению налоговой инспекции – это обеспечительная мера, стимулирующая налогоплательщика выполнить определенные действия.

При этом при наличии недоимки счет блокируют только на сумму такой недоимки. Остальными средствами организация (ИП) вправе пользоваться по своему усмотрению. В иных случаях счет заморозят на всю сумму средств, находящихся на счете, но только в части расходных операций, очередность исполнения которых следует за расчетами с бюджетом.

Очередность списания денежных средств со счета (при их недостаточности) установлена п. 2 ст. 855 ГК РФ. Согласно этой норме денежные средства списываются:

- в первую очередь – по исполнительным документам по требованиям о возмещении вреда жизни и здоровью, а также о взыскании алиментов;

- во вторую очередь – по исполнительным документам на взыскание выходных пособий и сумм оплаты труда работникам (в т. ч. бывшим), а также вознаграждения авторам РИД;

- в третью очередь – по платежным документам на перечисление зарплаты, поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и взносов;

- в четвертую очередь – по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь – по другим платежным документам в порядке календарной очередности.

Другими словами, полная заморозка расходных операций по счету касается платежей четвертой и пятой очереди, а также выплат по договорам с контрагентами и другие операции, которые не попали в перечень очередей. Что касается зарплаты, то этот платеж имеет приоритет перед обязательными платежами в бюджет. Но выплатить ее получится, если платежные документы поступят в банк раньше поручения инспекции на перечисление налогов.

Для снятия блокировки достаточно выполнить неисполненную обязанность (например, представить декларацию). И уже на следующий рабочий день налоговая инспекция должна отменить заморозку.

Блокировка счета банком в рамках 115-ФЗ

Банк может заблокировать счет, если у его есть подозрения, что целью совершения операций является отмывание доходов и (или) финансирование терроризма. В этом случае банки руководствуются положениями Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон № 115-ФЗ). В рамках борьбы с отмыванием доходов ЦБ издал указания для банков о том, каких клиентов и какие операции считать подозрительными.

Полный перечень признаков, которыми пользуются банки, приведен в приложении к Положению ЦБ РФ от 02.03.2012 № 375-П. Например, под подозрение попадет клиент, который регулярно переводит крупные суммы на счета граждан (в т. ч. ИП) с последующим снятием их наличными (т. е. производит обналичивание).

Вместе с тем ЦБ РФ разрешил банкам расширять и дорабатывать список подобных критериев. Иначе говоря, основания, по которым банк может заблокировать счета, очень обширны.

Отметим, если счет заблокирован банком по Закону № 115-ФЗ, то не получится провести любые расходные операции.

Если банк выявил у клиента операции, имеющие признаки подозрительных (сомнительных), то он вправе:

- запросить (дополнительно запросить) у клиента документы и информацию (например, о проводимой операции, источнике происхождения денежных средств, о контрагентах, реальности ведения хозяйственной деятельности и т. д.);

- установить срок для представления запрашиваемых документов и информации (в соответствии с условиями заключенного договора и внутренними правилами банка);

- пригласить клиента в банк на рабочую встречу для устного разъяснения;

- выезжать по месту ведения бизнеса клиента;

- принять решение о пересмотре степени (уровня) риска клиента;

- ограничить (лимитировать) операции клиента и использование банковских карт.

По истечении времени, отведенного для рассмотрения документов и дополнительной информации, банк принимает решение:

- об отказе в проведении операции и направляет в Росфинмониторинг соответствующее сообщение;

- о квалификации операции в качестве подозрительной, направляет соответствующее сообщение в Росфинмониторинг, но проводит операцию;

- о пересмотре степени (уровня) риска клиента;

- о проведении операции.

Обратите внимание, клиент, которому банк отказал в проведении операции, попадает в черный список, к которому имеют доступ все банки (п. 13, 13.1 ст. 7 Закона № 115-ФЗ). Однако факт попадания в такой список не означает, что все банки откажут организации (ИП) в обслуживании (информационное письмо ЦБ РФ от 15.06.2017 № ИН-014-12/29). Этот перечень является рекомендацией для банков, но свои риски они оценивают самостоятельно. Банки не должны принимать решение об отказе исключительно на основании наличия информации о ранее реализованных другими кредитными организациями отказах. Это может служить только одним из критериев оценки добросовестности (Методические рекомендации ЦБ РФ от 22.02.2019 № 5-МР).

Что делать, если счет заблокирован в рамках 115-ФЗ?

Клиентам, которым банк отказал в проведении операции или заключении договора банковского счета, необходимо учитывать следующее.

С 30 января 2021 года банк обязан предоставлять клиенту информацию о дате и причинах принятия решения об отказе в заключении (расторжении) договора банковского счета и (или) об отказе в проведении операции. Срок для объяснения причин – не позднее 5 рабочих дней со дня принятия соответствующего решения (п. 13.1.1 ст. 7 Закона № 115-ФЗ). Если клиент не получил от банка информацию, то он вправе обратиться в банк за получением соответствующих разъяснений (п. 2, 3 письма ЦБ РФ от 12.09.2018 № ИН-014-12/61).

После получения информации о причинах отказа, если банк не сообщил, какие документы ему потребуются для пересмотра своего решения об отказе, необходимо самостоятельно подобрать документы, которые свидетельствуют об отсутствии оснований для принятия банком решения об отказе, и предоставить их в обслуживающий банк с просьбой пересмотреть ранее принятое решение об отказе.

В срок не позднее 7 рабочих дней со дня представления документов и (или) сведений об отсутствии оснований для непроведения платежа или заключения договора банк обязан сообщить клиенту о результатах рассмотрения (п. 13.4 ст. 7 Закона № 115-ФЗ). При положительном для клиента результате банк не позднее рабочего дня, следующего за днем устранения оснований для отказа, обязан оповестить Росфинмониторинг. После этого организация (ИП) должна быть исключена из черного списка. Если результат отрицательный, клиент вправе подать заявление об обжаловании решения банка в межведомственную комиссию, созданную при ЦБ РФ. Форму заявления можно взять из приложения 5 и 6 к методическим рекомендациям для предпринимателя от ЦБ РФ. К заявлению обязательно нужно приложить следующие документы:

- сведения о конкретной операции, в проведении которой вам было отказано (дата, номер платежного документа, сумма, контрагент);

- сведения о банке, принявшем решение об отказе;

- документы, подтверждающие полномочия лица, подписавшего заявление;

- сообщение банка о невозможности устранения оснований, в соответствии с которыми ранее было принято решение об отказе;

- документы, представленные в банк в целях устранения оснований, в соответствии с которыми ранее принято решение об отказе.

Заявление вместе с документами можно отправлять как по почте, так и в электронном виде через сайт ЦБ РФ (раздел «Интернет-приемная Банка России»).

Общий срок рассмотрения комиссией заявления не может превышать 20 рабочих дней со дня обращения заявителя. Также предусмотрен срок для сообщения о принятом решении заявителю и банку – не позднее трех рабочих дней со дня его принятия.

Сообщение о решении межведомственной комиссией будет направлено таким же способом, каким было направлено заявление. Положительное решение межведомственной комиссии распространяется именно на ту операцию (договор), в проведении (заключении) которой ранее был получен отказ, и обязательно для исполнения банком (п. 4 письма ЦБ РФ от 12.09.2018 № ИН-014-12/61).

Как избежать блокировки счета в рамках 115-ФЗ?

ЦБ РФ разработал методические рекомендации, выполнение которых позволит избежать блокировки счета. Что же нужно делать:

- своевременно сообщать своему банку и ИФНС об изменении сведений (ОКВЭД, учредители, директор, адрес фактического ведения бизнеса и т. д.) или структуры компании;

- проверять на актуальность записи в ЕГРЮЛ о месте регистрации бизнеса;

- подробно заполнять платежные документы;

- своевременно представлять запрошенные банком документы;

- не дробить бизнес. Такие действия вызывают подозрения в применении схем оптимизации (ухода) налогообложения;

- минимизировать наличные расходы и не снимать их в большом количестве;

- сохранять все документы, если ведете расчеты наличными;

- проверять своих контрагентов до момента заключения сделки.

В каких еще случаях счет может быть заблокирован?

Помимо блокировки счета по решению налоговой инспекции или по Закону № 115-ФЗ, расходные операции могут быть ограничены из-за вынесения судом определения о применении обеспечительных мер или по постановлению службы судебных приставов.

В этих случаях необходимо учитывать следующее.

Определение суда о наложении обеспечительных мер вступает в силу немедленно (ст. 142 ГК РФ). Исполнительный лист заявитель передает в службу судебных приставов или непосредственно в банк. И банк блокирует расходные операции по счету в пределах суммы, на которую наложен арест.

Для разморозки счета в этой ситуации необходимо ходатайствовать об отмене обеспечительных сил (ст. 144 ГК РФ). Главное привести аргументы, обосновывающие отмену наложенных ограничений. Например, представьте доказательства наличия на расчетных счетах организации денежных средств в количестве достаточном для исполнения решения суда, если оно будет вынесено не в вашу пользу. Кроме того, можно представить поручительство или независимую гарантию на сумму исковых требований.

Также можно ходатайствовать о замене ареста денежных средств арестом другого имущества (ст. 143 ГК РФ).

Если счет арестован в рамках исполнительного производства, то для отмены нужно погасить задолженность. Но также можно подать заявление приставу о снятии ареста ввиду несоразмерности принятой меры требованиям заявителя или обжаловать постановление пристава в судебном порядке (п. 1 ст. 19 Федерального закона от 21.07.1997 № 118-ФЗ).

Ограничение расходных операций по причине вынесения судом определения о применении обеспечительных мер или по постановлению службы судебных приставов, как правило, касается определенной суммы денег. Поэтому, если на счете находится большая сумма, то в части превышения организация (ИП) вправе проводить любые операции. Если же денежных средств не хватает, то иные операции по счету не проводятся.

Блокировка счета банками

О блокировке счетов ФНС слышал каждый. Чтобы избежать этих санкций, нужно вовремя уплачивать налоги и спать спокойно.

У банков тоже есть право на блокировку клиентских счетов. Это право дает Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (ПОД/ФТ) №115-ФЗ от 13 июля 2001 года. В соответствии с ФЗ, кредитное учреждение может заблокировать счет при обнаружении подозрительных операций.

Следствие блокировки

Блокировка расчетника — серьезный удар для бизнеса. Компания теряет доступ к своим деньгам, банк приостанавливает все операции по получению, перечислению или списанию денежных средств. Вы не сможете снять или перевести деньги в другой банк с заблокированного счета.

Компания также потеряет возможность оперативно открыть счет в другом банке. Она автоматически заносится в черный список, и все банки будут отказывать в проведении операций.

Причины блокировки расчетного счета

Перечень причин к блокировке расчетного счета компании обширен — от неуплаты налогов до совершения сомнительных или незаконных операций. Рассмотрим основные моменты, когда счет могут заблокировать.

Блокировка по требованию налоговых органов. Происходит по причине неуплаты и просрочки налогов, несдачи деклараций, отчетности и так далее. Полный перечень причин назван в статье 76 НК РФ.

Расходы на неопределенные цели. Если в большей части ваших платежных поручений цель платежа — «Прочие расходы», банк может заблокировать счет до выяснения причины совершения таких операций со ссылкой на ФЗ №115-ФЗ. Формулировка «Прочие расходы» всегда вызывает вопросы, поэтому корректно указывайте цель расхода.

Операции, перечисленные в статье 6 ФЗ №115-ФЗ. В первую очередь, вопросы вызовут операции на сумму от 600 000 рублей. Это может быть снятие денег со счета компании или зачисление займов от компаний и физических лиц, которые зарегистрированы на территории Исламской республики Иран и КНДР, в соответствии с Приказом Росфинмониторинга от 10.11.2011 №361. Старайтесь избегать наличных платежей и внимательно изучите статью 6 ПОД/ФТ.

Систематическое снятие денег. Не злоупотребляйте постоянным обналичиванием средств, для банка это повод к блокировке.

Сомнительные операции или операции без экономического смысла. Цель коммерческой деятельности — извлечение прибыли, поэтому огромные и нерациональные расходы вызывают вопросы. Например, налоговая видит в ваших отчетах убытки, а зарплата топ-менеджеров находится на уровне гонораров директоров Google и Microsoft.

Работа с компаниями-однодневками и большим числом посредников. Банк хочет знать не только о том, за что производится платеж, но и в чью пользу. Если ваш платеж перемещается по цепочке фирм-однодневок, и банк не может установить финального получателя, расчетник заблокируют.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Сделки отличаются от уставной деятельности компании. Если компания занимается производством бетона, но однажды на ее счет стали поступать деньги за услуги по маркетинговому продвижению, у банка будет повод к блокировке.

Отсутствие «стандартных» расходов. Любая компания платит за коммуналку, аренду, сырье, выплачивает зарплату, соответственно, по счету все эти платежи должны проходить ежемесячно. Если «стандартных» платежей нет, банк может потребовать разъяснения и заблокировать счет.

Платежные поручения с ошибками. Ошибка в платежке — это нормальное явление. Но если их количество постоянно растет, у банка это вызовет подозрение.

Перечень далеко не исчерпывающий. Сомнительные операции — абстрактная категория, ее трактовка зависит от банка и конкретной ситуации.

Сроки блокировки

Сроки блокировки — болезненная тема. Срок автоматически продлевается на период рассмотрения ваших документов. Инициатор блокировки может истребовать дополнительные бумаги. Поэтому в случае блокировки или требования о разъяснении операции немедленно связывайтесь с банком или налоговой.

Порядок действий при блокировке расчетника

Приезжать в банк и ругаться с банковскими сотрудниками — путь тупиковый, но и ждать у моря погоды не стоит — действовать надо быстро.

Посещение банка. Лично посетите банк и потребуйте официальное разъяснение о причинах блокировки. Если сотрудник отказывает в предоставлении документа, пишите письменный запрос и вручите его сотруднику банка. Обязательно требуйте подпись о получении заявления с указанием даты и времени. Скорее всего заявление будет у вас в одном экземпляре, поэтому сфотографируйте документ с оттиском печати, которая подтверждает, что сотрудник принял ваше заявление.

Ознакомление с причинами. Из полученного разъяснения вы узнаете причину блокировки и перечень требуемых оправдательных документов.

Вид блокировки. Блокировка не всегда подразумевает полное приостановление операций. Возможно и частичное ограничение. Так как рассмотрение документов — процесс долгий, узнайте у сотрудников банка возможные варианты дальнейшей работы счета.

Помните! Открыть новый расчетный счет в другом банке не получится, так как вы уже попали в черный список.

Подготовка документов. Предоставьте абсолютно все бумаги, которые истребовал банк. Отсутствие одного документа — причина отказа в разблокировке.

Передача документов в банк. Сдайте документы с описью и обязательно получите отметку о принятии.

Ожидание решения. Банк рассматривает документы в течение 10 дней. Срок может увеличиться для предоставления дополнительных документов. После рассмотрения банк вынесет решение. Если решение в вашу пользу, делайте выводы и не совершайте сомнительные операции впредь. В противном случае обращайтесь в ЦБ РФ или в суд.

Ошибки при разблокировке счетов

Блокировка счета — это нервная ситуация для любого предпринимателя. В первую очередь, не стоит ругаться с сотрудниками банка. Наоборот, расположите их к себе, это положительно скажется на решении, да и сотрудники подскажут, что делать для решения проблемы.

Жалобы в ЦБ РФ, прокуратуру и другие структуры тоже не помогут. Прибегайте к этому инструменту, только если банк принял негативное решение по разблокировке.

Непредставление или сокрытие документов — это тупик. Документы надо представить все, и по той форме, которую требует банк. Все письменные пояснения должны быть четкими и понятными.

Сервис Контур.Бухгалтерия поможет избежать блокировок счета. В сервисе — простой бухучет, помощь в оформлении платежек и рекомендации по ведению деятельности. Даже если проблема с блокировкой возникла, мы поможем привлечь специалиста для решения вопроса. Всем новичкам предоставляется бесплатный 14-дневный период.

Каковы причины блокировки расчетного счета банком и способы снятия ареста

Больше материалов по теме «Расчётный счёт» вы можете получить в системе КонсультантПлюс .

Расчетные счета необходимы ЮЛ и ИП для осуществления финансовых операций, а именно для проведения безналичного расчета. Через них производятся операции, сопряженные с предпринимательской деятельностью: расчеты с партнерами, выплаты зарплат, компенсаций, получение платежей от клиентов.

Блокировка р/с – достаточно распространенная ситуация.

Вне зависимости от причин, которые привели к подобному итогу, расстраивается вся финансовая деятельность предприятия, приостанавливается множество важнейших процессов: невозможно снять средства на ведение хозяйственных дел и произвести оплату по своим обязательствам.

В итоге нарушаются договорные обязательства, компания не может полноценно продолжать свою работу. Поэтому так важно знать распространенные причины блокировки и порядок действий по снятию ареста.

Что представляет собой арест р/с?

Арест расчетных счетов предполагает полное прекращение операций по расходованию средств, находящихся на счету. Становится невозможно вывести или перевести деньги. Одновременно с этим средства продолжают поступать на р/с в стандартном режиме. Просто так заблокировать счет нельзя. Для этого нужны веские причины.

- Арест может накладываться налоговой службой. Актуально это при наличии задолженностей по налоговым сборам, подозрениях ФНС о нелегальности источников зачисляемых средств. Право налоговой службы блокировать счет изложено в статье 72 НК РФ. Данный метод считается эффективным для воздействия на должника. Владельцу предприятия под угрозой остановки всех предпринимательских процессов придется оплатить все налоги.

- Еще один вариант ареста – наличие задолженности. Сам по себе долг к блокировке не приводит. Заморозка счетов производится на основании исполнительного листа. Получить его можно через суд. Средства с р/с идут на погашение имеющейся задолженности. Если на счет будут поступать средства, они также будут направлены в счет долга.

- Само банковское учреждение может блокировать счет при наличии факторов, указывающих на отмывание средств компанией. Основаниями для подозрения могут стать большие поступления в иностранной валюте, частый перевод частным лицам или иным организациям, переводы на счета лиц, деятельность которых признана экстремистской или террористической.

Перечень причин для блокировки р/с самим банком

В каждом банковском учреждении есть служба мониторинга, занимающаяся контролем над контрагентами и проводимыми операциями. Если зафиксированы нарушения, принять решение о блокировке может сам банк. Арест накладывается при наличии следующих обстоятельств:

- Обнаружены признаки присутствия в организации номинального директора. К примеру, таким признаком можно считать статус директора нескольких компаний у одного лица.

- Сомнительные операции, осуществляемые по р/с. Операции признаются сомнительными в том случае, если они расходятся с имеющимися документами или же подтверждающих бумаг и вовсе нет. Подозрения может вызвать несоответствие кодам ОКВЭД, некорректный платеж, отсутствие указаний касательно его целей, ситуации, при которых владелец предприятия не может предоставить договоры о сделках.

- Банк не был уведомлен об имеющихся изменениях в учредительных документах. Предприятие обязано незамедлительно уведомить банковское учреждение о любых изменениях в учредительной документации. Также требуется направлять уведомления и о смене руководителя. Если данные о компании и данные, хранящиеся в банке, расходятся, возникают основания для ареста.

- Недействительный юридический адрес предприятия. Банковское учреждение вполне может организовать выездную проверку на предмет действительности юридического адреса компании. Если организация не находится по заявленному адресу, первое действие финансового учреждения – блокировка р/с.

- Взыскание долга по исполнительному листу. Если суд принял решение о взыскании задолженности путем ареста счетов, то банк блокирует счета после предъявления исполнительного листа.

Блокировка может проводиться с целью финансового мониторинга. Однако в этом случае счет замораживается только на 2 суток. Если блокировка не снимается по истечении этого срока, владелец р/с может составить жалобу в Национальный банк. Альтернативный вариант – подача иска в суд.

Что нужно сделать для разблокировки счета?

Особенности снятия ареста зависят от причин его наложения:

- Если арест наложен из-за подозрений на номинального директора, требуется предоставить документы, оспаривающее это мнение. Директор должен сам явиться в банковское учреждение с подтверждающим пакетом бумаг.

- Если блокировка проведена из-за несогласованных изменений в учредительные документы, нужно предоставить бумаги, которые подтверждают внесенные корректировки.

- Если арест выполнен из-за недействительного юридического адреса, нужно предоставить документы, подтверждающие действительный юридический адрес.

- Если имеется задолженность по налогам, нужно полностью выплатить ее. Только после этого ФНС направляет в банк запрос о том, что можно снимать арест.

- Если блокировка выполнена на основании исполнительного листа, также понадобится выплатить всю задолженность, а затем предоставить документы, подтверждающие это.

Если обнаружена блокировка расчетного счета, то нужно незамедлительно явиться в банк и выяснить причины ареста. Банк обязан предоставить данные сведения. Только после этого следует действовать.

ВАЖНО! Иногда на р/с арест накладывается незаконно. Ошибки могут быть допущены не только предприятием, но и налоговыми инспекторами и сотрудниками банковского учреждения. Если никаких нарушений нет, следует обращаться в банк с требованием разъяснений. Если банковское учреждение отказывает в разблокировке, следует обращаться в суд. Судебная практика по подобным делам является положительной для истца.

Можно ли забрать средства с арестованного р/с?

Если расчетный счет арестован, снять с него средства невозможно. Единственная возможность получить деньги – исправить все нарушения и обратиться в банк с просьбой о разблокировании. Нужно быть готовыми к тому, что процесс снятия ареста довольно длительный. Самая простая ситуация – блокировка по решению самого банка. В этом случае снятие ареста упрощается, так как решение принимает только одна инстанция.

Наиболее длительным является процесс разблокировки по решению судебного органа или налоговой службы. В данных органах документооборот ведется довольно медленно. Даже если лицо предоставит все доказательства уплаты задолженности, на разблокировку счета все равно уйдет немало времени.

Резюмируем

Блокировка р/с банком – вполне вероятная ситуация. Банковское учреждение обладает всеми соответствующими полномочиями. Арест счета ведет за собой негативные последствия для предприятия. В частности, замедляются все финансовые процессы, становятся невозможными расчеты с партнерами. По этой причине так важно своевременно обратиться в банк, выяснить причины блокировки и принять меры по ее снятию.

Счет заблокирован банком: три способа решить проблему. И почему банки готовы «похохотать в суде»

Почему банки не стесняются блокировать счета компаниям, даже когда оснований для этого нет? И главное, какие действия помогут решить ситуацию? Кира Гин, управляющий партнер юридической фирмы «Гин и партнеры» разобралась в ситуации и рассказывает, что делать.

Чтобы узнать, как банки контролируют наличку в 2021-2022 году, посмотрите видеозапись вебинара «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году».

Оплатить картой и смотреть прямо сейчас

Реальные истории блокировки

Ответ моего знакомого, что закон он не нарушал и деньги снимал на свои личные нужды — банк не удовлетворил. Отчитываться о своих личных расходах — мой знакомый не стал (хотя мог бы и, скорее всего, банк был бы удовлетворен). Предприниматель посчитал предъявляемые банком требования необоснованными и завышенными (тут он прав).

Его сообщение банку, что он обратится в суд — сотрудников госбанка не охладило, потому что «они готовы прийти в суд и похохотать». Вот такое отношение сегодня у банков с госучастием к малому и среднему бизнесу.

Эта история имеет продолжение. На следующий день моему знакомому позвонил его приятель, руководитель этого самого госбанка в Екатеринбурге, где он обслуживается. Сообщил, что блокировка счетов сегодня массовое явление и в сложившейся ситуации их приятельские отношения не помогут. В качестве решения он предложил по-тихому перейти в другой банк. Предупредил, что на тех, кто жалуется в ЦБ и качает права в суде — тоже нашли управу: предпринимателей просто вносят в «чёрные списки» ЦБ, чтобы потом им было затруднительно работать легально и уж тем более открывать счета в банке.

У другого нашего клиента банк заблокировал счет, и попросил подтвердить характер сделок, происхождение денег и реальность бизнеса. Мы помогли ему собрать документы, которые характеризуют его как законопослушного бизнесмена с реальным бизнесом. Теперь ждем рассмотрения собранных документов Сбербанком. В лучшем случае его счет разблокируют, в худшем — клиенту придется перейти в другой банк или обратиться в суд на действия банка.

Реальность такова: банковский беспредел в России набирает обороты. Готов ли ваш бизнес и Вы к таким перспективам? Это уже никакие ни страшилки, а бизнес-реальность, в которой мы с вами живём.

Что делать со всем этим? Можно ли добиться разблокировки предпринимательского счета?

Три способа, как решить проблему

Первый способ: просто закрыть один счет и вывести средства на другой счет в другой банк. Этот вариант, скорее всего, полностью устроит банк, так как он видит в вас нежелательного клиента, нарушающего закон № 115-ФЗ, чужие проблемы — никому в банке не нужны, особенно в сложные времена лишения лицензий.

Помимо неприятностей от самого факта блокировки вашего счета, банки (но не все) ещё добавляют негатива. Они начали пользоваться уязвимым положением клиента (это не законно, таких полномочий Росфинмониторинг банку не давал, но и прямого запрета на такого сорта трюки нет). Самая типичная ситуация: банк заблокировал счет (выполняя указания Росфинмониторинга) и любезно сообщает налогоплательщику, что может перевести его деньги на другой счет в другой банк за определенную мзду (таким образом, вводят заградительный тариф) — просят за эту услугу от 7 до 15 процентов от той суммы, которая присутствует на счете у клиента банка. На такие незаконные действия банка вы можете подать жалобу руководству финансовой организации и попытаться расстаться без отступных комиссионных. Кроме того, суды признают, что введение банком таких заградительных тарифов незаконно, так как по сути это не комиссия, а штраф и попытка нажиться на 115-фз вместо того, что следить за его соблюдением.

О необычном способе решить проблему, вчера рассказывал «Клерк». Компании заблокировали интернет-банк. В итоге стало невозможно получить назад свои деньги в сумме 1 млн. рублей. Перечислить их на другой счет нельзя, так как в открытии счета другие банки отказывают. Но обслуживающий банк предлагает выход: номинально подарить ему деньги и зачислить деньги компании в доход кредитной организации.

Третий способ. Он прямо предусмотрен действующим законом № 115-ФЗ:

1) Собрать и представить документы, которые попросит банк. Эти документы должны быть такими, чтобы снять с вас подозрения, доказать вашу благонадежность и платежные операции не должны быть никоим образом отнесены к подозрительным в соответствии с п.2 ст. 7 Закона № 115-ФЗ.2) Если банк ваши документы принял, но, не желая разбираться в ситуации (наши клиенты предоставили документы в банк в 2 часа ночи, но уже в 10 утра банк снова отказал им в разблокировки счета), счет не разблокировал — обращайтесь в Арбитражный суд, требуйте признать незаконными действия банка и обязать его совершить нужные вам операции. В соответствии со ст. 65 АПК РФ, именно банк обязан доказать, что у него имелись основания для приостановления или отказа в проведении тех или иных операций по поручению клиента.

Судебная практика такова: если ваши операции явно криминал, то вам откажут (но и то не всегда — смотрите примеры ниже).Если ваши операции легальны, вы представили в банк подтверждающие документы, а банк все равно ведет себя странно и свою позицию не меняет, то суд встанет на вашу сторону. Тогда с банка можно будет взыскать все убытки, проценты за пользование чужими денежными средствами и судебные расходы (ст. 15, 395 и 856 ГК РФ).

Подробно о том, как вести защиту своей позиции в суде, автор расскажет в следующем материале. Следите за разделом «Статьи директору».

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Налоговая заблокировала счет

Налоговая вправе заблокировать счет компании. Если у компании три рублевых счета, один карточный и еще валютный, она заблокирует все. Пока счет заблокирован, компания не может провести деньги поставщику или оплатить аренду, а снять блокировку занимает иногда день, а иногда и месяц. За ущерб из-за блокировки налоговая не отвечает.

Сегодня о том, как поскорее снять блокировку и сократить ущерб. Статья длинная и дотошная, зато поможет правильно выстроить общение с налоговой и спокойно пользоваться деньгами на счете.

Почему блокируют счет

Предприниматели обязаны платить налоги, сдавать отчетность и отвечать на запросы налоговой, а налоговая обязана все это вовремя получить. Так налоговая защищает интересы государства.

Если предприниматель не платит или не отчитывается добровольно, налоговая должна его заставить. Самый верный способ — заблокировать счет компании. Теперь компания не сможет тратить деньги со счета, пока не рассчитается с долгами перед налоговой или не сдаст отчетность. Обычно, если платить вовремя и аккуратно и сдавать отчетность в срок, налоговая ничего не блокирует.

Что делает банк

У налоговой нет доступа к счету, поэтому для блокировки нужен банк. Как только налоговая решает, что пора блокировать, она дает поручение банку, и банк все делает. У банка на это один рабочий день. Причем, закрыть счет и открыть новый в другом банке не получится, это запрещено, и банки соблюдают это правило.

Банк не может самовольно снять блокировку, даже если видит, что вы все оплатили. Он обязан дождаться разрешения от налоговой. Поэтому бесполезно скандалить с банком и присылать ему квитанции об оплате налогов, только нервы потратите.

На разблокировку у банка два дня: в понедельник банк получает разрешение налоговой и до конца вторника обязан разблокировать счет. При этом банк не отвечает за материальные потери компании при блокировке: если компания из-за блокировки не рассчиталась с поставщиком, бесполезно подавать на банк в суд. Модульбанк старается снимать блокировки сразу, день в день.

Как узнать о блокировке счета

У налоговой есть право предупреждать о предстоящей блокировке (не позднее чем за 14 дней), но она не обязана делать это. Поэтому заранее узнать о блокировке не всегда возможно. Вроде как предприниматели сами знают о сроках оплаты и отчетности и должны успевать. Поэтому может случиться так, что вы покупаете ящик шампанского для корпоратива с корпоративной карты, а на кассе оплата не проходит, потому что счет заблокирован.

Как банки защищают деньги клиентов

Если о блокировке никак не узнать заранее, то получится хотя бы узнать о ней как можно скорее. Есть несколько способов.

Через банк. Проблема в том, что банк не обязан писать клиенту о блокировке счета, по закону достаточно самой блокировки. Поэтому банк может молча заблокировать счет и подождать, пока клиент ее заметит.

Есть банки, которые пишут о блокировке. Например, Модульбанк присылает клиенту смс, сообщение в личный кабинет и письмо. Клиент узнает о блокировке через минуту после самой блокировки и сможет быстро все исправить.

Узнайте у вашего банка, как он сообщает о блокировке, чтобы не пропустить сообщение.

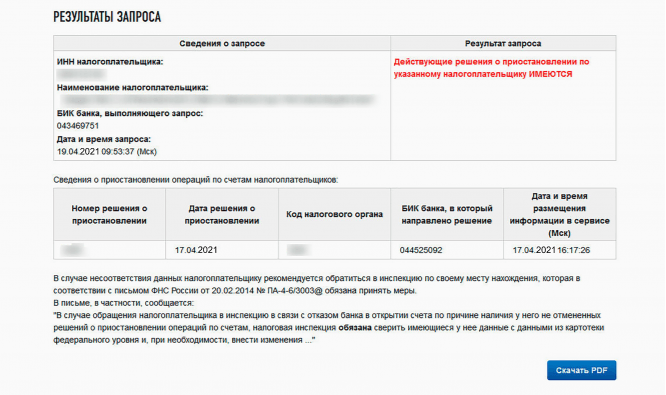

Самим. Чтобы самим узнать о блокировке, подойдет сервис налоговой. Заходите на сайт, выбираете пункт о приостановлениях, вводите данные, и налоговая показывает — есть блокировка или нет. Если блокировки нет, появится такое сообщение:

Если налоговая заблокировала счет, появится сообщение о приостановлении:

У сервиса есть недостаток. Подписаться на обновления сервиса нельзя, поэтому придется проверять блокировку вручную и по каждому банку, где у вас открыт счет.

Если ваш банк не присылает сообщения о блокировке, заходите на сервис каждый день. Это занимает минуту или пять, зато блокировка не застанет вас внезапно.

По письмам налоговой. Обращайте внимание на письма от налоговой. Если придет требование оплатить налоги, штрафы или пени, обратите внимание на срок исполнения требования: у вас несколько дней на погашение долга, а потом налоговая заблокирует счет.

Выйти из черного списка

Спрогнозировать блокировку из-за отчетов и запросов не получится. Единственный способ избавиться от головной боли — обратиться к профессиональному бухгалтеру.

Если живете не по адресу регистрации ИП, попросите родных сообщать вам о письмах. Налоговая присылает требования оплатить налоги на адрес, где зарегистрирована компания или ИП. Если вы регистрировались как ИП в Сочи, а живете в Москве, убедитесь, что ваши родные получат письма и сообщат о них. Самый удобный способ — оформить электронную подпись и доступ в личный кабинет налогоплательщика.

Бесплатная бухгалтерия от Модульбанка

Считаем налоги и взносы, готовим отчётность, компенсируем штрафы и защищаем от 115—ФЗ

Избавиться от блокировки

Избавиться от блокировки можно в два шага: узнать причину и выполнить требования налоговой.

Причину указывают в решении налоговой, в нем пишут основание блокировки. Модульбанк расшифровывает причины сразу.

Второй шаг — сделать то, что просит налоговая. Что конкретно понадобится, зависит от причины блокировки. Если кратко, надо оплатить налоги или передать документы. Выглядит все просто, но есть нюансы.

Еще, для подстраховки или если на заблокированном счете больше денег, чем указано в решении, можно подать в налоговую заявление об отмене блокировки. С ноября 2021 можно подавать заявление на разблокировку онлайн через личный кабинет на сайте ФНС: нужно заполнить текст заявления и приложить сканы документов, подтверждающих уплату задолженности.

Причина 1. Налоги, пени и штрафы

Чего нельзя делать — задерживать оплату налога, пени или штрафов.

Для уплаты налогов есть срок. Например, за 1-й квартал 2021 года НДС нужно платить до 26 апреля. Если оплату задержать, налоговая присылает требование об уплате налога. Для уплаты пени и штрафов налоговая тоже присылает требования.

Во всех требованиях от налоговой указывают срок оплаты. Счета заблокируют после истечения срока оплаты, если деньги не пришли в налоговую.

При этом если налоговая отправляет требование о списании суммы долга в несколько банков, общая сумма списаний не должна быть больше, чем долг.

Как разблокировать. Если причина в налогах, задача — эти налоги заплатить.

Когда счет разблокируется. Максимум через два дня, как налоговая получит подтверждение от банка о списании долга.

Когда налоговая блокирует счет из-за налогов, она сначала просит банк заблокировать сумму долга на счете, потом может прислать инкассовое поручение — сколько надо заплатить и за что. По этому поручению банк списывает деньги. Если нужная сумма на счете есть, деньги списываются автоматически, ничего делать не нужно. Если денег на счете не хватает, счет надо пополнить.

Плохая новость — нельзя заранее сказать, в какой именно банк придет поручение. Если у вас счета в разных банках, поручение может прийти в любой банк.

Хорошая новость — поручение придет только в один банк, и банк спишет деньги только с одного счета. Так банк и налоговая защищают вас от переплаты.

Подстраховаться от блокировки. Проблема с налогами появляется не только из-за задержки. Бывает так: налоговая думает, что вы должны 18 тыс. руб., а вы — что 6 тыс. руб. Вы все оплатили и уверены, что не о чем волноваться, а это не так. Нужно постоянно отслеживать входящие письма от налоговой, подавать отчетность и платить налоги в срок.

Причина 2. Отчетность

Чего нельзя делать — задерживать отчетность в налоговую больше чем на двадцать рабочих дней.

Речь идет о налоговой декларации, расчете по страховым взносам и НДФЛ. Если в отчетности будут допущены ошибки, налоговая отправит требование о представлении пояснений, которое необходимо получить в определенные сроки и представить ответ.

Срок давности нарушения — три года. Если предприниматель задержал отчет в сентябре прошлого года, налоговая может заблокировать счет к майским каникулам. Вместо шашлыков придется разбираться с налоговой.

Как разблокировать. Здесь все просто: раз налоговая не получила отчетность, передайте ее налоговой. Отправить можно через систему электронного документооборота или занести в налоговую.

Когда счет разблокируется. Максимум через два дня, как налоговая получит отчетность.

Совет. По опыту, налоговая быстрее получает электронную декларацию. Если ведете бухучет самостоятельно, обязательно оформите электронную подпись.

Подстраховаться от блокировки. В случае задержки со сдачей отчетности оперативно обратитесь к своему бухгалтеру, чтобы он проанализировал ситуацию и решил вопрос в кратчайшие сроки.

Причина 3. Запросы налоговой

Чего нельзя делать — не подтверждать получение запросов от налоговой.

Налоговая отправляет запросы, чтобы что-то выяснить или пригласить в гости. Может узнать, почему нет прибыли в прошлом квартале, обосновать подозрительно низкий налог или спросить, почему у штатных сотрудников недостаточно высокая зарплата.

О работе с запросами в статье 23 НК, пункт 5.1

Раньше эти запросы приходили только физической почтой, сейчас налоговая отправляет запросы через систему электронного документооборота, или ЭДО.

Получение запросов надо подтверждать: сформировать электронную квитанцию и отправить обратно в налоговую через ЭДО. Срок подтверждения запроса — шесть дней. Если через шесть дней налоговая не получит квитанцию, еще через десять рабочих дней она заблокирует счет.

Как разблокировать. Для налоговой надо отправить подтверждение получения запроса, подтвердить можно, даже если нужный срок пропустили. Для подтверждения нужно нажать в программе ЭДО одну кнопку.

Когда счет разблокируется. Максимум за два дня, как налоговая получит подтверждение запроса.

Совет. Некоторые бухгалтерии присылают напоминание. Так проще не пропустить нужный срок.

Подстраховаться от блокировки. Совет один — проверять запросы от налоговой регулярно. Проверить и подтвердить — дело на пять секунд, а разбираться с блокировкой — минимум три дня.

Что происходит с деньгами

Налоговая не трогает личные счета. Если провинился индивидуальный предприниматель или компания, налоговая блокирует только счета ИП и компании и не трогает счета физлиц.

Каналы в тиктоке: бизнес, налоги и эксель

По закону налоговая блокирует не сам счет, а деньги на нем, и только в размере долга или штрафа. В зависимости от причины блокировки налоговая блокирует все деньги на счетах или конкретную сумму.

При блокировке сам счет работает. Если клиент переведет вам деньги за заказ, вы увидите их на счете и получите смс от банка.

На заблокированном счете деньгами можно пользоваться частично. Оплачивать личные расходы не получится, зато можно перевести:

- на возмещение вреда жизни и здоровью по исполнительному листу,

- алименты,

- зарплату сотрудникам,

- оплату налогов и взносов.

Очередность оплаты с заблокированного счета описана в законе. Если есть исполнительный лист и надо платить зарплату, сначала вы оплачиваете возмещение по листу, а потом переводите зарплату. Банк не даст выдать зарплату раньше.

Если налоговая ошиблась

Налоговая, хоть редко, но может ошибиться. К примеру, заблокировать счет, хотя долгов по налогам нет, или оставить блокировку дольше, чем разрешено по закону. В таком случае вы вправе оспорить ошибку и получить компенсацию: моральную и денежную.

Денежная компенсация — это 1/300 ключевой ставки Центробанка за каждый день блокировки, ставка начисляется на заблокированную сумму. Представим, что ставка рефинансирования — 10%. Если налоговая ошибочно заблокировала 100 тыс. руб., она заплатит 33 руб. и только по суду. Поэтому максимум, что вы получите, — моральное удовлетворение.

«Белый бизнес» для контроля рисков

Проверяем надежность партнеров, объем переводов и количество налогов, даем рекомендации, как уберечься от вопросов налоговой.

КОРОЧЕ

Что надо знать

Налоговая блокирует счет, если задержать налоги или отчетность и не подтвердить получение запроса

Налоговая вправе заблокировать все счета компании или ИП

С банком ругаться бесполезно: банк разблокирует счет только по распоряжению налоговой

Что надо сделать

Узнать причину блокировки. Налоговая пишет причину в постановлении о блокировке, постановление попросите в банке

Выполнить то, что просит налоговая: погасить долг по налогам или отправить документы