Как получить страховую выплату, переболев COVID-19

Главная задача любой страховки — возместить ущерб из-за потери здоровья или смерти. Если произошел страховой случай — человек заболел коронавирусом или умер из-за осложнения, вызванного заболеванием, — страховщики обязаны выплатить сумму, предусмотренную договором. В случае с коронавирусом страховых случаев может быть три:

- временная нетрудоспособность;

- инвалидность;

- смерть.

Страховка от несчастного случая, обеспечивает финансовую защиту на сумму до 1 000 000 ₽ и оперативную госпитализацию больного в инфекционное отделение больницы. Также полис может покрыть другие расходы, например, экспресс-тест на COVID-19, регулярные анализы крови, рентген и скорую помощь.

Общая стоимость лечения коронавирусной инфекции зависит от стоимости услуг конкретной больницы, тяжести заболевания и возраста пациента. Средняя стоимость страхового взноса на одного человека составляет около 1500 ₽, а цена страховой программы для всей семьи от 3000 ₽. Для клиентов старше 50 лет, стоимость полиса может возрасти».

Помимо компенсации на лечение, некоторые страховые компании предлагают клиентам программы, направленные на восстановление здоровья после COVID-19. Как правило, такие программы не предусматривают денежной компенсации, но застрахованный может пройти реабилитацию в санатории или профилактории. Стоимость реабилитации зависит от программы страхования и прописана в договоре.

Как получить выплаты. Размер выплаты зависит от условий, прописанных в полисе, например, при заболевании страховщики выплачивают от 2 до 5% страховой суммы, в случае смерти застрахованного — 100%. Чтобы получить страховые выплаты, вам нужно собрать пакет документов и обратиться в страховую компанию. Обычно страховщики требуют:

- копию паспорта;

- страховой полис;

- копии документов о перенесенном заболевание, например, выписка из стационара или копия больничного листа;

- заявление — его можно написать в свободной форме или заполнить бланк в офисе страховщика.

У вас полис добровольного медицинского страхования

Если работодатель или вы сами оформили полис добровольного медицинского страхования (ДМС), вы можете бесплатно получить некоторые медицинские услуги и компенсацию расходов. Перечислим медицинские услуги, на которые может рассчитывать застрахованный:

- вызвать на дом врача или бригаду «Скорой помощи»;

- пройти лечение в стационаре;

- пройти лабораторное исследование, компьютерную томографию легких, флюорографию или другие способы диагностики.

Справка:

В продуктовой линейке страховщиков есть несколько вариантов программ страхования. Например: “Антивирус”, “Антивирус 2.0”, “Полис Путешественника”. Есть программы, предназначенные для групп лиц с высоким риском заражения, например, для работников здравоохранения и госслужащих.

Программы страхования отличаются набором медицинских услуг и страховых рисков, но все они включают возмещение расходов за приобретенные лекарства, если застрахованному поставлен диагноз COVID-19, и он лечился амбулаторно. В программе страхования перечислены препараты, за которые можно получить компенсацию. Например, включены противовирусные, противовоспалительные, отхаркивающие, антибактериальные препараты и антикоагулянты.

Как получить компенсацию по полису ДМС. Если переболели COVID-19 и хотите получить страховую выплату, — обратитесь в страховую компанию. При себе нужно иметь следующие документы:

- заявление на выплату — обычно у страховщика есть готовые бланки, которые остается только заполнить;

- копию паспорта заявителя;

- копию паспорта доверителя, если документы за вас подает родственник или знакомый;

- банковские реквизиты для зачисления денег;

- полис страхования;

- документы, подтверждающие факт страхового случая, — выписки из истории болезни, копии лабораторных тестов;

- платежные документы — чеки, подтверждающие оплату лекарства.

«Программа медицинского страхования оценивается аналогично любой страховке. Например, человек застраховал дом и ничего не произошло, — он считает, что потратил деньги впустую. А если случился пожар — человек получил выплату, потратил деньги на ремонт и восстановление жилья. Выгода становится очевидной. Так и в случае с покупкой полиса ДМС от COVID-19. Если человек заболеет, он сполна оценит пользу этого продукта».

Как выбрать страховщика

Страхование от COVID-19 актуально до сих пор — еще не поздно оформить полис ДМС или застраховать здоровье. Страхование поможет компенсировать расходы, если наступит страховой случай. Чтобы получение компенсации не превратилось в дополнительную головную боль, лучше выбрать надежного страховщика.

При выборе страховой компании необходимо учесть ее опыт, репутацию, финансовую устойчивость и региональные особенности. Например, у крупной федеральной компании большие финансовые резервы, у нее положительная репутация, но в вашем регионе нет местного офиса. Вам придется пересылать документы по почте, а если допустите ошибку в документах — переписка может затянуться. Аналогичных проблем не возникнет, если работать со стабильной региональной страховой компанией. Вы в любое время можете подъехать в офис и одномоментно утрясти документальные вопросы.

Посмотрите лицензию страховщика — ее должен выдать Центробанк РФ. Если такой лицензии нет, вы рискуете остаться без страхового возмещения или лечения.

Оцените опыт сотрудничества страховой компании с медицинскими организациями — это одно из ключевых преимуществ. Если страховая компания работает по ОМС и ДМС — она заключает договоры с государственными и частными медицинскими учреждениями. Учитывая, насколько сегодня перегружены государственные больницы, лучше выбрать страховой полис, по которому вас госпитализируют в частную клинику.

Единовременная страховая выплата для людей с высокой группой риска

Медицинские работники. Медицинским работникам и водителям скорой помощи, которые работают с пациентами гарантирована единовременная страховая выплата в размере 68 811 ₽ — деньги медработники получают из государственного бюджета.

Чтобы получить страховую выплату, заболевание или осложнение должно быть включено в утвержденный перечень:

Будет ли данный случай являться страховым?

Зачастую банки вместе с кредитом предлагают клиенту оформить страховку. Если учесть все нюансы в договоре, этот финансовый инструмент может помочь заемщику справиться с финансовой нагрузкой при тяжелых жизненных обстоятельствах.

Что нужно знать о страховании жизни и здоровья?

Такой полис банк может предложить клиенту вместе с любым кредитом. Он обеспечивает кредитору гарантию, что долг будет погашен, даже если с заемщиком что-либо произойдет. Например, он не сможет работать из-за получения инвалидности или несчастного случая.

Такие полисы также бывают с франшизой, когда оплачивается только определенный период болезни. Они стоят дешевле, но клиенту нужно быть готовым самостоятельно выплатить банку часть страховой суммы.

Однако при данном типе страхования есть много нюансов. Например, некоторые страховщики не выплачивают возмещение, если человек получил травму во время занятий экстремальным видом спорта. Или же клиенту могут вообще отказать в страховке, если он относительно недавно перенес сложную операцию или имеет на данный момент тяжелое заболевание.

В Банке ДОМ.РФ также страхуются риски жизни и здоровья. Например, наступление смерти от любых причин, включая несчастный случай. А также страхование здоровья по риску получения инвалидности первой группы. При оформлении ипотечного кредита чаще всего страхуется риск получения первой и второй группы инвалидности. Однако стоит отметить, что страховка, распространяемая на вторую группу, зачастую стоит дороже, так как в этой категории инвалидности наиболее часто встречаются мошеннические схемы.

Кроме того, есть дополнительный ряд страховок, которые могут предложить различные банки — от потери работы или утраты временной трудоспособности. Эти страховки могут быть полезны клиентам, однако стоят дороже, поэтому заемщику необходимо объективно оценить вероятность наступления данных рисков и свои финансовые возможности. Наиболее подходящим вариантом эта страховка будет для людей, которые работают на опасном производстве, либо для сотрудников фирм, испытывающих сложности, с высокой вероятностью сокращения штата.

Что нужно знать о страховании объекта залога?

Например, квартиры, купленной в ипотеку. Таким образом можно защитить себя от финансовых потерь, если с ипотечным жильем произойдет что-то серьезное (пожар, взрыв или наводнение). Залог страхуется от всех происшествий связанных с нарушением конструктивных элементов квартиры или полной утрате недвижимости. Также в страховой полис можно включить дополнительные пункты. Например, застраховать внутреннюю отделку квартиры, если у вас вдруг прорвет трубу. Подробнее об этом можно узнать в статье — «Как и зачем страховать ипотеку».

В договоре следует обратить внимание на то, что выгодоприобретателем при наступлении страхового случая всегда является банк. Страхование объекта залога и страхование имущества отличаются в первую очередь выгодоприобретателем — при имущественном страховании страховые выплаты получает именно клиент, который может направить полученные денежные средства на ремонт или на ускоренное погашение кредита.

Являются ли самоубийство и умышленное членовредительство страховыми случаями?

Если самоубийство произошло в срок до двух лет после заключения договора страхования, то оно не является страховым случаем. Однако, если человек покончил с собой через 2 года после оформления страховки, то данный инцидент признается страховым событием.

Стоит также отметить практику умышленного членовредительства ипотечному заемщику, оформившему страховку. В таком случае, даже если медицинская комиссия зафиксирует нанесенный вред, то это происшествие не будет считаться страховым случаем.

Приведем выдержку из ГК РФ Статья 963. Последствия наступления страхового случая по вине страхователя, выгодоприобретателя или застрахованного лица

Страховщик не освобождается от выплаты страховой суммы, которая по договору личного страхования подлежит выплате в случае смерти застрахованного лица, если его смерть наступила вследствие самоубийства и к этому времени договор страхования действовал уже не менее двух лет.

Можно ли отказаться от страховки после оформления?

Да, в соответствии с законодательством это можно сделать. Как правило, у страховых компаний есть специально отведенный период (14 дней), в течение которого клиент может передумать и отказаться от страховки. Для этого ему нужно обратиться по телефону в страховую компанию или прийти в офис. Если в указанный период не было признаков страхового случая, то страховщик выплатит клиенту необходимую сумму.

Можно ли вернуть стоимость страховки, если погасить кредит досрочно?

Это зависит от условий, прописанных в полисе, а также даты оформления страхового договора. С сентября 2020 года вступил в силу новый закон, по которому можно вернуть часть денег за страховку при досрочном погашении кредита пропорционально оставшемуся периоду. При этом он касается только договоров, заключенных с 1 сентября 2020 года. Если договор заключен раньше, то будет действовать старый порядок.

При досрочном погашении стоит соблюдать следующий порядок действий:

Необходимо взять справку о полном закрытии кредита в офисе или в личном кабинете мобильного приложения Банка

Обратиться с ней в страховую/банк с заявлением о возврате денежных средств

Дождаться ответа от страховой/банка

Стоит отметить, если страховой случай уже наступил и была произведена выплата, вернуть стоимость страховки при досрочном погашении не получится, даже если до конца действия полиса осталось несколько лет.

Как действовать в случае наступления страхового события?

Надеемся, эта информация вам никогда не понадобится, но на всякий случай опишем порядок действий:

Обратитесь в банк или страховую, с которой у вас заключен договор

Заполните заявление на получение выплаты

Предоставьте договор страхования или полис, а также документы, удостоверяющие личность

Предъявите все необходимые документы, подтверждающие факт наступления страхового случая. Точный список документов предоставит страховая компания

Стоит отметить, что в ходе процедуры страховщик может запросить любую уточняющую информацию, а также документы для ее подтверждения. Главное сохранять спокойствие и действовать по инструкции. Это позволит быстрее подготовить нужные документы и получить страховую выплату.

Может ли банк прибавить стоимость страховки к кредиту?

Банки вправе включать цену полиса в кредитный договор и даже начислять на нее проценты, но только с согласия клиента. В противном случае можно обратиться в банк для пересчета суммы займа, но за страховку придется заплатить отдельно.

Почему отказ от страховки зачастую невыгоден?

На случай непредвиденных обстоятельств заёмщику все равно придется накопить финансовую подушку, объемы которой могут значительно превышать стоимость страховки.

Как оформить кредит выгодно и не прогадать?

Заключение договора страхования, кроме обязательного при оформлении ипотеки, остается на усмотрение заемщика. В каждом конкретном случае можно сравнить, что будет выгоднее, чтобы принять решение. Например, отказаться от страховки и платить повышенные проценты или купить страховой полис.

Приобретение страхового продукта дает клиенту гарантию, что при помощи возмещения от страховой он или его наследники смогут погасить долг перед банком, если случится беда. Более того, так как банки прежде всего заинтересованы в погашении долга, они будут действовать заодно с клиентом.

Главное пользоваться услугами надежных кредитных организаций, которые дорожат репутацией и работают только с проверенными страховыми компаниями. Ведь банк с помощью страховки не наживается на клиенте, а подстраховывает себя и защищает клиента, чтобы дать заемщику более низкую ставку.

И в любом случае нужно внимательно изучать документы и предложенные условия, чтобы сравнить и выбрать оптимальное для себя решение.

Будет ли данный случай страховым в нашей ситуации?

В данном случае Вам необходимо подробно изучить договор который Вы заключили со страховой компанией. Вероятнее всего там будет указано про действие третьих лиц. В данном случае ущерб получен Вами в следствии действий третьих лиц.

Надеюсь, что мой ответ поможет Вам разобраться в сложившейся ситуации. Вы всегда можете задать дополнительные интересующие Вас вопросы.Если Вы желаете получить более подробную юридическую консультацию по вашему вопросу, то можете обращаться в чат за получением персональной консультации. Минимальные тарифы установлены правилами сайта.

Согласно Правилам Страхования № 219 «3.3.8. Внешнего механического воздействия. По настоящему событию страховым случаем является гибель (утрата) или повреждение застрахованного имущества в результате случайного одномоментного внешнего механического воздействия на его поверхность другими предметами за исключением падения застрахованного имущества и приведшего к неработоспособности застрахованного имущества (мобильной техники и электроники), за исключением случаев использования застрахованного имущества в целях, не соответствующих его прямому назначению и за исключением предусмотренных в пп.3.3.1 — 3.3.7 событий, а также повреждений в виде: а) трещин, царапин, сколов и других повреждений поверхности застрахованного имущества, не влияющих на его работоспособность; б) выцветания и (или) любого другого нарушения цветопередачи дисплея без внешних повреждений; в) попадания внутрь корпуса жидкости, насекомых и других посторонних веществ, существ и предметов; г) повреждения или гибели (утраты) при обстоятельствах неизвестных Страхователю (Выгодоприобретателю). 3.3.9. Поломки застрахованного имущества (мобильной техники и электроники) в постгарантийный период. 3.3.9.1. По настоящему событию страховым случаем является гибель (утрата) или повреждение застрахованного имущества (мобильной техники и электроники) вследствие его внутренней аппаратной поломки в постгарантийный период, при условии, что такая поломка являлась бы гарантийным случаем, если бы она наступила в период действия гарантии производителя, за исключением случаев, когда она произошла по причинам: а) попадания внутрь корпуса жидкости, насекомых и других посторонних веществ, существ и предметов; б) нарушения сохранности пломб или при наличии следов вскрытия; в) удаления или изменения заводского номера на застрахованном имуществе; 10 г) использования застрахованного имущества с аксессуарами, произведенными не производителем имущества; д) сбоя, некорректной работы или иных изъянов операционной системы устройства или используемого в нем программного обеспечения; е) устранения недостатков застрахованного имущества в сторонних организациях; ж) повреждения или гибели (утраты) застрахованного имущества вследствие естественного износа и (или) постепенного снижения производительности; з) повреждения или гибели (утраты) при обстоятельствах неизвестных Страхователю (Выгодоприобретателю); и) повреждения или гибели (утраты) любых данных, информации и (или) программного обеспечения; к) повреждения застрахованного имущества, если идентификационный (серийный) номер данного устройства не читаем, за исключением случаев, когда в силу характера события серийный номер не может быть идентифицирован; л) повреждения или гибели (утраты) аксессуаров, входящих в штатную комплектацию устройства, без самого электронного устройства; м) повреждения в виде: — трещин, царапин, сколов и других повреждений застрахованного имущества, не влияющие на его работоспособность; — выцветания и (или) любого другого нарушения цветопередачи дисплея без внешних повреждений; — внутренней поломки без внешних повреждений, в т.ч. поломки в результате дефектов производителя, кроме поломки в постгарантийный период; — сбоя работы микрочипов и (или) программного обеспечения; н) повреждения или гибели (утраты) застрахованного имущества, произошедших за пределами территории страхования. о) дефектов застрахованного имущества, известные Страхователю (Выгодоприобретателю) до заключения договора страхования, о которых ими не был поставлен в известность Страховщик; п) воздействия влажности внутри помещений (плесень, грибок и т.п.); р) использования любых аксессуаров, произведенных не производителем застрахованного имущества; с) использования застрахованного имущества для целей, для которых оно не предназначено; 11 т) воздействия ионизирующего и радиоактивного излучения, а также воздействие ультрафиолетового излучения (в т.ч. длительное воздействие солнечных лучей)

Коронавирус — это страховой случай

По программам «Стандарт Плюс», «Спорт», «OPTIMA», «Путешествуй по России»

Заболел в поездке коронавирусом. Вы оплатите лечение?

Да. Любая программа ERV покрывает расходы на амбулаторное и стационарное лечение, включая обращения в связи с коронавирусом. Кроме лечения, возмещаются медико-транспортные расходы.

А если меня поместят на карантин и я пропущу свой рейс?

При необходимости нахождения Застрахованного на карантине после лечения, возмещаются расходы на проживание (в пределах лимита 300 USD/EUR) и обратные авиабилеты (если рейс пропущен). Кроме этого, компенсируем расходы на обратный авиабилет для одного сопровождающего, если будет такая необходимость по медицинским показаниям.

Важно: пребывание на карантине без выявленного заболевания не является страховым случаем.

- Полис должен быть оформлен в любое время до начала поездки.

- Для граждан РФ при самостоятельных путешествиях, когда невозможно поездку именными документами (авиа, ж/д-билеты), полис начинает действовать на расстоянии 200 километров и более от постоянного места жительства (п. 2.14. Правил страхования).

- Не принимаются на страхование иностранные граждане, въезжающие в РФ и/или путешествующие по России.

По программе «Отмена поездки Плюс»

Если я заболею Covid-19 до начала поездки, возместит ли ERV стоимость поездки?

Да, одним из страховых случаев является невозможность совершить запланированную поездку из-за внезапного заболевания самого застрахованного, его близких родственников, или его компаньона по поездке (должны быть застрахованы все участники поездки). При этом страховой случай может наступить в любой период действия полиса, даже за день или в день начала путешествия.

Если поездка отменяется из-за нахождения на карантине, будет ли это являться страховым случаем?

Да, но только в случае, если карантинные мероприятия необходимы после лечения Covid-19. Нахождение на карантине или самоизоляция без выявленного заболевания не будет являться страховым случаем, т.е. расходы за не состоявшееся путешествие, не компенсируются.

Поездка не состоится из-за прекращения авиасообщения — возместит ли ERV расходы за сорванное путешествие?

Прекращение транспортного сообщения, ограничение на въезд в отдельные страны или территории не является страховым случаем.

Полис по программе «Отмена поездки Плюс» оформляется в любое время после бронирования туристических услуг, но не позднее 5 дней до начала поездки. Стоимость составит 5% от общей суммы тура.

- Продукты

- Купить полис

- Партнерам

- О компании

- Блог

- Страховой случай

- Как обратиться в ERV

- Поиск по сайту

- Карта сайта

- Общие правила страхования действуют с «01» января 2021 года

- Полисные условия в редакции от «01» января 2021 года

- Памятка. Период охлаждения

- Информация по страхованию

- Базовый стандарт защиты прав получателей финансовых услуг

- Политика обработки персональных данных

- Реестр страховых агентов и страховых брокеров на 01.06.2021 года

- Раскрытие информации об акционерах

- Образец страхового полиса

Лицензия ЦБ РФ СЛ № 4009, СИ № 4009

Москва , 4-й Добрынинский пер., д. 8, офис С14-01

© 2011— 2021 Акционерное общество «ЕРВ Туристическое Страхование» — купить туристическую страховку

Сайт ERV.RU использует файлы

Cookie и другие сведения.

Оставаясь на сайте вы даете

согласие на обработку этих данных.

Понятно

Дорогие клиенты!

В соответствии с Указом Мэра Москвы №62-УМ от 21.10.2021 в ERV приняли меры повышенной безопасности, поэтому с 28 октября 2021 по 07 ноября 2021 года Вы можете направить нам документы на выплату по почте.

Подробную инструкцию Вы найдете по ссылке.

Для удобства установлен комфортный срок подачи заявлений, обратиться за выплатой в ERV можно в течение 2 лет с даты страхового события.

Офис ERV работает в штатном режиме, но, учитывая обстановку в мире и в Москве, мы искренне рекомендуем Вам минимизировать личные контакты. Отправляйте документы по почте.

Если Вы находитесь в поездке и Вам требуется медицинская помощь, свяжитесь с нашим Сервисным Центром по номерам телефонов, указанным в Вашем полисе.

Автоматические выплаты при задержке

регулярного авиарейса

Больше никаких справок, чеков и посещения офиса страховщика для получения выплаты. Чтобы получить компенсацию за задержанный авиарейс, нужен только смартфон и несколько минут времени.

Сервис доступен в программе OPTIMA для краткосрочных поездок при условии онлайн-покупки на сайте. При задержке регулярного рейса на 3 часа и более производится единоразовая выплата в размере 50 € на человека, но не более 400 € на всех застрахованных в одном полисе. Выплата будет перечислена в рублях по курсу EUR на дату наступления страхового события.

Сервис доступен в программах OPTIMA при условии онлайн-покупки на сайте ERV. Сервисным центром по риску является Insurion.

Как это работает?

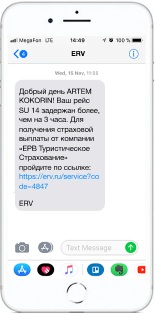

За сутки до начала действия полиса на указанный при покупке полиса телефон Страхователя придет СМС со ссылкой на веб-сайт, где необходимо указать номера телефонов всех совершеннолетних застрахованных и самому пройти регистрацию.

После ввода номеров телефонов застрахованных, им также придут СМС со ссылкой для регистрации. Если в страховом полисе есть дети, то их регистрировать не нужно. При наступлении страхового события заявление на выплату по несовершеннолетнему необходимо будет подать напрямую в ERV.

Ссылка для регистрации действовует до конца действия полиса. В любой момент можно указать дополнительные рейсы, снова пройдя по ссылке.

Рейсы отслеживаются автоматически в реальном времени, с помощью системы мониторинга рейсов авиаперевозчиков по всему миру. Поэтому о задержке рейса вы узнаете раньше, чем высветится информация на табло аэропорта.

Если рейс будет задержан более чем на 3 часа, мы направим вам СМС со ссылкой для получения страховой выплаты.

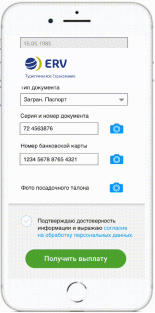

Вам нужно будет приложить фото паспорта, посадочного талона и банковской карты, на которую мы перечислим страховую выплату.

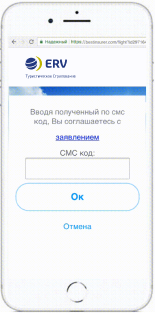

Почти готово! Осталось сформировать страховой акт, который вам нужно будет подписать простой электронной подписью.

Вы получите деньги в течение 3 минут

Как вы отслеживаете рейсы?

С помощью специализированного партнерского сервиса (ПО), который в реальном времени ведет мониторинг рейсов авиаперевозчиков по всему миру. Система работает бесперебойно и сразу сообщает о любых изменениях в полетном расписании. Поэтому о задержке рейса вы узнаете раньше, чем высветится информация на табло аэропорта.

Можно ли получить компенсацию иным способом?

Да. Вы всегда можете направить заявление в ERV, приложив у нему документы согласно перечню. Процесс получения выплаты займет больше времени в этом случае. То есть у вас всегда будет выбор — каким из способов получить компенсацию за задержанный рейс.

Распространяется ли страховое покрытие на чартерные рейсы?

Пока нет. Страховую выплату производим только в случае задержек регулярных авиарейсов.

10 причин, по которым страховая компания откажет в выплате туристу

Для поездки во многие страны мира российский турист должен приобрести страховку выезжающего за рубеж. Наличие полиса является обязательным условием при получении, к примеру, шенгенской визы, а также виз ряда других стран. Такая защита стоит недорого – около €1 в день. Купить страховку можно онлайн, минимальный срок страхования у большинства компаний — три дня, а лимит возмещения — от €35 000-40 000. Полис защищает клиентов от непредвиденных расходов за границей, которые могут возникнуть из-за болезни или несчастного случая. «Турист, имеющий такой полис, сможет воспользоваться медицинской помощью, а также компенсировать понесенные расходы на лекарства и транспорт», — говорит директор по страховым и инвестиционным рейтингам «Эксперт РА» Ольга Басова. Страховка распространяется на медицинскую эвакуацию при необходимости и репатриацию тела.

Кроме медицинского страхования турист может включить в полис покрытие рисков отмены поездки, потери багажа и документов, гражданской ответственности при нанесении вреда имуществу или здоровью других людей и др. Все эти расходы будет компенсировать страховая компания в рамках лимита, прописанного в полисе, говорит Басова.

Однако далеко не любое ЧП во время поездки является страховым случаем. То, от чего страховщик защищает своего клиента, перечислено в договоре и страховых правилах (которые необходимо прочитать перед тем как подписать).

Forbes изучил страховые правила 10 крупнейших компаний на рынке страхования туристов и спросил их представителей, по каким причинам они чаще всего отказывают клиентам в выплате.

1 причина — спорт и активный отдых

Это наиболее распространенная причина, по которой клиенты не получают выплату от страховой компании. Травмы, полученные во время занятий активными видами спорта, по стандартному договору не являются страховым случаем, а значит, компания не будет оплачивать расходы на лечение. Если вы планируете кататься на горных лыжах, заниматься серфингом или яхтингом, то это необходимо указать при покупке полиса. Стоимость страховки от этого вырастет, но вы будете под защитой.

При этом исключением из страхового покрытия являются не только занятия экстремальным спортом, но и обычная велопрогулка, поход в аквапарк, снорклинг, рыбалка и другие привычные развлечения. Все это страховые компании расценивают как «активный отдых» и дополнительные риски, за которые нужно доплачивать.

«Чаще всего клиенты не включают в свою страховку опцию «активный отдых». Это является самой распространенной ситуацией, когда происходит отказ в выплате. Некоторые не понимают, какая именно активность уже не входит в рамки стандартной программы страхования и за какую нужно дополнительно заплатить», — комментирует управляющий директор департамента массовых видов страхования группы «Ренессанс Страхование» Артем Искра.

2 причина — обострение хронических заболеваний

Обращение за медицинской помощью из-за обострения или осложнения хронического заболевания многие страховщики тоже не расценивают как страховой случай. То же касается медицинских обследований. Иногда застрахованные обращаются с имеющимися хроническими жалобами для получения полноценного обследования, рассказывает руководитель департамента страхования выезжающих за рубеж «Росгосстрах» Маргарита Мармер. «Надо иметь в виду, что во всем мире принято, что страховка для путешествий покрывает только организацию и оплату экстренной помощи. Все что можно вылечить дома, лечится дома, таков закон этого бизнеса», — комментирует она.

Компания «Росгосстрах» при покупке полиса предлагает клиентам страховое покрытие при хронических заболеваниях за дополнительную плату. В страховых правилах «Ингосстраха» указано, что страховым случаем не являются события, связанные с «хроническими заболеваниями, независимо от того знало ли о них застрахованное лицо и/или осуществлялось ли по ним лечение или нет».

При этом в страховых правилах «АльфаСтрахования», «ВТБ Страхования», «ЕРВ Туристическое Страхование», ВСК, «Ренессанс Страхования», «РЕСО-Гарантии» указано, что обострение хронического заболевания является страховым случаем. Страховщик обязан оплатить расходы на медицинскую помощь при острой боли и «угрозе жизни и здоровью», иными словами — помочь в критической ситуации, но не лечить болезнь.

Поводом для отказа в выплате может стать ситуация, когда болезнь застрахованного началась до поездки, то есть до начала действия договора страхования, говорит заместитель начальника управления по личному страхованию и выезжающих за рубеж «РЕСО-Гарантия» Наталья Мельникова: «Например, это может касаться снятия швов, гипса и подобных медицинских манипуляций. Страховые компании не покрывают расходы на такое лечение».

Страховым случаем большинство компаний не признают события, связанные со злокачественными и доброкачественными новообразованиями, психическими заболеваниями и венерическими заболеваниями.

3 причина — алкогольное опьянение

Страховая компания откажет застрахованному в выплате, если травма или несчастный случай произошли, когда тот был в состоянии алкогольного опьянения, говорит заместитель начальника управления страхования путешествующих компании «Ингосстрах» Лариса Антонова, добавляя, что это одна из самых распространенных причин отказа. Страховая компания не будет оплачивать расходы застрахованного, если неприятности возникли при употреблении наркотиков, токсических или психоактивных веществ. Это прописано в правилах всех страховых компаний, которые изучил Forbes. При этом «Росгосстрах» предлагает за дополнительную плату «защитить» от травм в состоянии алкогольного опьянения.

4 причина — беременность

Еще одна популярная причина отказа в выплате — когда медицинская помощь в поездке понадобилась женщине с беременностью сроком более 8 недель, говорит Наталья Мельникова из «РЕСО-Гарантия». «Туристки должны понимать, что стандартный туристический полис это не покрывает», — указывает она.

«Если застрахованная на момент поездки беременна или ее диагностика возможна на территории страхования (например, выезд молодой женщины на длительный период за рубеж), следует включить опцию «беременность», — рекомендует Маргарита Мармер из «Росгосстрах» (компания предлагает эту опцию). СК «Согласие» также предлагает страховую защиту при беременности за отдельную плату.

В страховых правилах «ЕРВ Туристическое Страхование» указано, что компания возместит «расходы, связанные с оказанием необходимой амбулаторной и/или стационарной помощи в результате внезапного осложнения беременности, угрожающего жизни и здоровью застрахованного лица или последствий документально подтвержденного несчастного случая», однако «срок беременности не должен превышать 24-х недель на дату начала поездки, а случай должен произойти не позднее, чем в течение 10 дней, включительно, с момента начала поездки». «Сбербанк Страхование» и ВСК оплатит расходы, если срок не более 12 недель, «РЕСО-Гарантия» и «АльфаСтрахование» — 8 недель. В страховых правилах «Ингосстраха» и «Ренессанс Страхования» прописано, что осложнения при беременности не являются страховым случаем на любом сроке.

5 причина — солнечные ожоги

Практически все страховые компании отказываются возмещать расходы, связанные с лечением последствий «воздействия солнечного излучения», в том числе «солнечного удара» и солнечных ожогов. Это также прописано в страховых правилах. Некоторые страховщики, к примеру, «Ингосстрах», предлагают добавить защиту от солнечных ожогов как дополнительную опцию при покупке полиса.

Также вряд ли вы сможете получить возмещение медицинских расходов на облегчение своего состояния после укусов насекомых.

6 причина — ДТП без документов

В страховых правилах всех компаний прописано, что они не будут возмещать расходы на лечение травм и заболеваний, полученных в аварии, если застрахованный «управлял транспортным средством, не имея водительских прав или передал управление лицу, не имеющему их». А также если застрахованный был пассажиром транспортного средства, водитель которого был пьян (кроме общественного транспорта).

Кроме того, страховщик не будет оплачивать медицинскую помощь, если она потребуется после того, как клиент участвовал в «преступных или противоправных действиях, политических демонстрациях, забастовках».

7 причина — военные действия или теракт

Также в правилах всех компаний прописано, что страховая защита не распространяется на период «военных действий, вооруженных столкновений, иных аналогичных или приравниваемых к ним событий (независимо от того, была ли объявлена война), мятежа, путча, иных гражданских волнений, предполагающих перерастание в гражданское либо военное восстание, бунта, вооруженного или иного незаконного захвата власти» (цитата из правил «ВТБ Страхования»). При этом компания «Ингосстрах» предлагает при оформлении полиса добавить защиту от рисков «военные действия», «стихийные бедствия» и «народные волнения».

Ядерный взрыв и радиоактивное заражение тоже не будут страховым случаем.

Также страховая компания, согласно правилам стандартного договора, не будет оплачивать лечение или репатриацию клиентов после террористического акта.

8 причина — франшиза

Страховщик в договоре может прописать размер франшизы — некомпенсируемой части расходов клиента. Это сделает стоимость полиса ниже. Франшиза может быть условной или безусловной и устанавливается как в процентах к размеру расходов, так и в абсолютной величине. По сути это оговоренная сумма, которую страховщик вам не выплатит, что бы ни случилось. При условной франшизе компания не несет ответственности за расходы в рамках указанной суммы, но возмещает расходы полностью при ее превышении. При безусловной франшизе страховщик возмещает клиенту расходы за вычетом прописанной в договоре суммы. Страховки с франшизой иногда входят в так называемые «пакетные туры».

Также стоит помнить, что страховая компания выплачивает возмещение в размере установленного лимита. Если денег не хватит, то доплачивать за лечение вам придется самостоятельно. «Следует обращать внимание на страховую сумму; если туристы выезжают на отдых с детьми или отправляются в страны, где медицинская помощь дорогостоящая (Япония, США, Швейцария, Франция, ОАЭ, Доминиканская республика и прочие), то рекомендуем приобретать полисы с большим покрытием», — говорит Маргарита Мармер из «Росгосстраха».

9 причина — неверные действия при страховом случае

Если застрахованному нужна помощь, то он должен действовать по определенному алгоритму. В первую очередь, нужно обратиться по телефону сервисного центра (ассистанской компании), который указан в страховом полисе. Это нужно сделать еще до обращения или визита в медицинское учреждение. Пострадавший должен сообщить фамилию и имя, номер страхового полиса, характер требуемой помощи, местонахождение и номер телефона для обратной связи, перечисляет Лариса Антонова из компании «Ингосстрах». «Бывает, что путешественник обращается в первое попавшееся медицинское учреждение, не обратившись в ассистанскую компанию. Тогда страховщик, скорее всего, не будет оплачивать такую помощь, на это нет оснований», — комментирует она. «Проблемы с оплатой счетов чаще всего возникают, когда клиент действовал самостоятельно», — согласна Наталья Мельникова из «РЕСО-Гарантия».

«Исключение составляют случаи, требующие экстренной медицинской помощи. В подобных случаях сначала — вызов скорой помощи, затем — звонок в сервисную компанию», — говорит руководитель управления страхования путешествующих компании ВСК Марина Меликьян.

10 причина — нет подтверждающих документов

«Иногда бывает так, что страховой случай произошел там, где сервисная компания не имеет договорных отношений с медицинскими учреждениями. В таком случае фиксируется обращение клиента за помощью. Далее клиент едет в ближайшее медицинское учреждение, где ему оказывают помощь за наличный расчет», — рассказывает Лариса Антонова из «Ингосстраха». В этом случае необходимо сохранить все документы, подтверждающие факт получения медицинской помощи, чеки, счета, медицинские рекомендации, документы транспортной компании. Заявление о наступлении страхового случая в компанию, как правило, нужно предоставить в течение 30 рабочих дней с момента получения всех подтверждающих документов. «Некоторые не укладываются в этот срок, в таком случае страховое возмещение тоже не положено. Кроме того, нельзя забывать, что для документов на иностранном языке требуется нотариально заверенный перевод», — говорит Антонова.

Отсутствие каких-либо документов, подтверждающих страховое событие и размер понесенных расходов, – одна из самых распространенных причин отказа в компании, говорит официальный представитель «АльфаСтрахование» Юрий Нехайчук. «При этом, как правило, это не проблема того, что документов нет, а клиенты просто не хотят совершать какие-либо, даже самые минимальные, дополнительные действия для того, чтобы подтвердить факт наступления страхового случая», — добавляет он.

Главный совет, который можно дать туристу, чтобы помочь избежать конфликтных ситуаций со страховыми компаниями, — это прочитать договор и правила страхования (они есть на сайте каждой страховой компании). Изучив документы, вы, возможно, решите, что стоит оплатить дополнительные опции, или просто будете готовы к общению со страховой компанией и ее представителями.