Просрочка по кредиту. Что будет, если не платить кредит?

Начнем сразу со статистики, 13 триллионов рублей составляет совокупность задолженности россиян по кредитам. Это практически годовой бюджет РФ. Но, это не максимальный показатель, в США закредитованность населения еще выше, но там другие проценты. Порядка 10 млн россиян сталкиваются с проблемами при погашении заема – около 16% от всех людей, оформивших кредиты. В данной статье мы рассмотрим что делает, если не получается выплатить по заему.

Что делать, если не получается платить по кредиту?

Самое первое в такой ситуации – обратиться в кредитную организацию, и сообщить о причине неуплаты. Потеряли работу, первое, что нужно сделать, связаться с банком и оформить реструктуризацию долга. Важно, сделать так, чтобы кредит без просрочки был. Достаточно своевременно обратиться за помощью в банк. В таком случае, банк рассматривает клиента как добросовестного заемщика, у которого нет груза долгов, даже в виде одного платежа. При появлении хотя бы одной просрочки по кредиту, банк переносит клиента в другую категорию, тем самым снижается уровень доверия. Взять кредит с просрочками в дальнейшем будет сложней, поскольку кредитная история испорчена, и доверие к заемщику подорвано.

Если просрочка появилась, первые 90 дней кредитом заемщика занимается сам банк. Проводит легкое психологическое давление, но общается еще как с законопослушным гражданином. Менеджеры банковской организации пишут, звонят, предлагают выплатить задолженность, связываются с близкими, если указаны их данные. Возможно безакцептное списание задолженности со счетов банка, если это условие прописано в кредитном договоре.

Что банк не можешь делать?

В отдельных ситуациях сотрудники прибегают к этим методам, но это нарушение прав клиента.

- Обвинение в мошенничестве, привлечение к уголовной ответственности. Это не правда, при наличии просрочки по кредиту, действия не попадают под действие статьи 152 УК РФ.

- Описание и продажа с торгов имущество. Это возможно только если объект представлен в виде залога.

- Лишение родительских прав. Это не входит в компетентности банковских организаций.

Нюансы общения с менеджером банка

Как говорить с представителем банка, который звонит и напоминает о просрочке по кредиту?

- Отвечать за звонки. Не нужно скрываться, не отвечать на звонки, менять номер. Поинтересуйтесь ФИО менеджера, должностью. Не редкость что базы должников сливаются, возможно, звонит вовсе не работник банка.

- Вежливость, спокойствие. Дополнительно можете записывать телефонные звонки.

Впервые 90 дней ничего не грозит. Далее существует два сценария для банковских организаций, обращение:

- в суд;

- коллекторскую компанию.

Второй вариант выбирают, когда у должника отсутствует существенное имущество, которое можно в судебном порядке взыскать. Работа с коллекторами осуществляется по двум схемам:

- сотрудничество с коллектором;

- продажа долга с дисконтом.

В 2017 году принят закон, который ужесточает деятельность коллекторов, и в теории защищает должников. Свежая статистика: в 2019 россияне стали на треть жаловаться больше на деятельность черных коллекторов. Это связано с повышением уровня закредитованности населения, доходы падают.

Особенности работы коллекторов

Существуют строго прописанные права для коллекторов, согласно которым работают эти организации. Коллекторы имеют право в случае просрочки по кредиту:

- Оповещать заемщика о наличии не проведенных платежей.

- Звонить 1 раз в сутки, 2 раза в неделю, 8 раз в месяц. И только на мобильный номер, прописанный в соглашении.

- 1 раз в неделю могут назначать личную встречу.

- Могут приходить в квартиру, но с разрешения должника.

- Допускается выступление в суде представителем кредитора.

Коллекторы не могут:

- Анонимно звонить, не сообщая имени и организации.

- Звонить заемщику в будние дни с 22.00 до 08.00, в выходные/праздники 20.00 до 00.

- Оскорблять задолжника, близких и родных, угрожать нанесением вреда здоровью и имуществу.

- Ограничивать свободу передвижения клиента.

- Несанкционированно проникать в квартиру, дом.

- Сообщать посторонним сумму задолженности и размер заема.

- Вводить в заблуждение заемщика, с целью заставить выплатить кредит.

В случае, если на вас вышли коллекторы, и они делают что-то из списка вещей противоправных, первое – обратитесь в полицию. Житель РФ имеет право это сделать, и вероятней всего получит компенсацию. Когда вам звонит представитель коллекторской компании, уточните:

- ФИО и компанию, которую он представляет, без этой информации разговаривать не следует;

- в чем введенье долг пребывает: банка или коллекторской компании;

- может ли человек, с которым должник общается, принимать решения о реструктуризации долга. В случае отсутствия такой возможности, нужно обратиться в банк;

- запишите разговор. Это доказательство при обращении в полицию, при наличии угроз, нарушения прав.

Судебный процесс

Когда банк выбрал этот сценарий, первое что нужно сделать должнику – собрать все документы, справки, объясняющие, почему не осуществляется оплата по кредиту. Это документ об увольнении, выписка с больницы, справки, подтверждающие, чтобы потрачены большие суммы на лечение и т.д.

При отсутствии уважительных причин привлечите адвоката, особенно если имеется дорогое имущество, с которым не хотелось бы распрощаться. Помните, что в суде любое слово нужно подкреплять документом. В случае отсутствия бумаги, слово теряет ценность. Чем более сильное желание выплатить кредит вы покажите, тем выше шансы на успех.

- Соберите все имеющиеся справки, квитанции об уплате заема. Это подтверждение, что ранее вы стабильно выплачивали заем без просрочек.

- Хорошим показателем считается выплата минимального процента от ежемесячного платежа. 1000, 500 рублей – это демонстрация стремления выплатить задолженность.

В суде лучше сразу признать наличие долга и показывать желание максимально быстро выплатить задолженность, как только появятся нужные средства. Неудачная стратегия – хамство, крики, психи, обвинение банка в высоких ставках. Объективно, если банк своими действиями переступает закон, то заемщик может подать встречный иск. Судебное решение в такой ситуации может оказаться к должнику более мягким, поскольку рассматриваются два иска параллельно друг к другу.

По итогу заседания суд может принять одно из решений:

- взыскать задолженность принудительно, в частности путем продажи имущества;

- заставить/обязать выплатить задолженность единовременно. Потребуется самостоятельно продать имущество;

- выплачивать задолженность исчислениями от заработной платы/пенсии;

- выплатить кредит целиком, но без штрафа/пени. Учтите, эта схема рабочая, но не все заемщики знают о ее существовании. Существует ст. 303 Гражданского кодекса, согласно которой можно пересмотреть все штрафные санкции при наличии судебного разбирательства;

- реструктуризация кредита, обсуждается отдельно.

Послесудебная стадия, если банк принял решение взыскать долг принудительно, приказ передается судебным приставом. После этого стартует исковое производство. Судебные приставы имеют право:

- накладывать арест на имущество;

- продавать имущество;

- взыскивать деньги с банковских счетов;

- выселить должника из квартиры. Помните, что на единственную квартиру можно наложить арест, но нельзя из объекта выселить.

Конфисковать технику/оборудование не могут, если устройства необходимы для профессиональной деятельности. Например, у таксиста не заберут авто, у копирайтера компьютер. Помимо этого оставляют скот, дрова и прочие материалы, необходимые для приготовления еды.

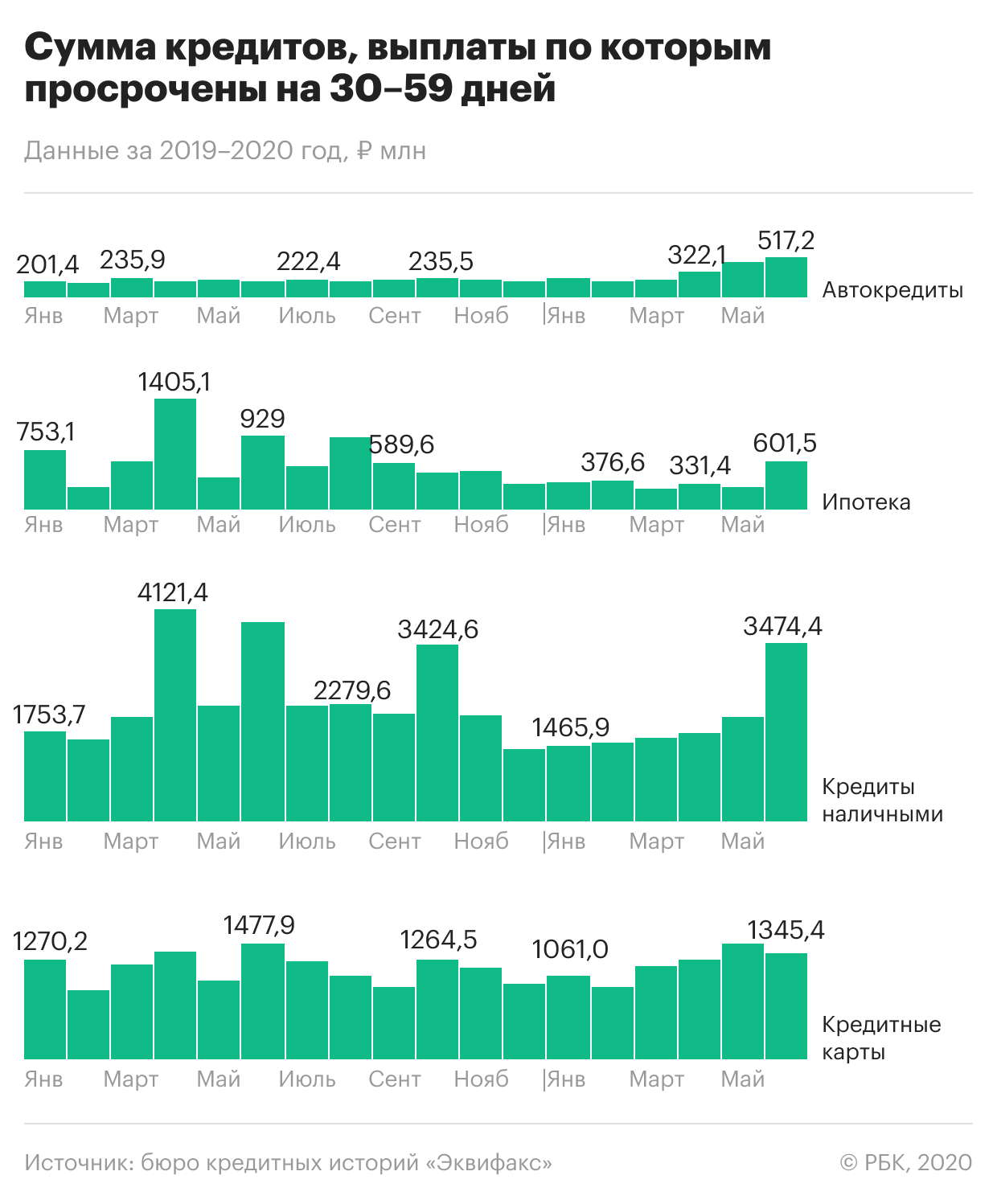

Почти 90% просроченных в разгар пандемии кредитов остались проблемными

Завершение острой фазы кризиса и пандемии не улучшило ситуацию с проблемными долгами: в мае и июне, когда в России начали постепенно сниматься санитарные ограничения, произошел заметный рост просроченной задолженности по розничным кредитам. Это следует из расчетов одного из трех крупнейших бюро кредитных историй «Эквифакс», сделанных по просьбе РБК. Аналитики обратили внимание на прирост объема ссуд с просрочкой от 30 до 89 дней — именно такие задержки в платежах характерны для заемщиков, начавших их допускать в разгар ограничений из-за пандемии.

По данным бюро, в июне почти 365 тыс. кредитных договоров на сумму 5,9 млрд руб. не обслуживались больше месяца. С апреля их количество выросло на 38,8%, а объем такой проблемной задолженности — на 80%. Еще примерно по 269 тыс. кредитов платежи не поступали больше двух месяцев — их объем в июне достиг 5,4 млрд руб., прибавив с начала кризиса 19,9%.

«Просроченная задолженность, возникшая в период коронавирусных ограничений, мигрирует из краткосрочной в длительную», — объясняет гендиректор «Эквифакса» Олег Лагуткин. По оценкам бюро, коэффициент перехода близок к 90%, то есть именно такая доля возникших в апреле долгов не вернулась в нормальный график платежей. По всей видимости, их взыскание затруднительно для банков, констатирует собеседник РБК.

Какие долги стали хуже обслуживаться

С апреля по июнь рост ранней просрочки (до 90 дней) наблюдался во всех основных видах розничного кредитования, хотя и был неравномерным. Как следует из статистики «Эквифакса», в первый месяц самоизоляции объем новых проблемных кредитов увеличился незначительно, хотя количество договоров с просрочкой от 1 до 29 дней выросло. А уже в мае—июне был зафиксирован заметный прирост ссуд, которые не обслуживаются больше месяца.

- Объем просрочки по автокредитам (30–59 дней) по итогам июня достиг 517,2 млн руб., он вырос за последние три месяца почти на 130%. Число договоров с задержками платежей такой длительности увеличилось до 12,9 тыс. (+76%). Доля автокредитов с просрочками на разных стадиях составляет порядка 5,2% портфеля банков.

- В ипотеке объем кредитов, по которым не было погашений больше месяца, в июне превысил 601,5 млн руб. и за три месяца кризиса вырос в 2,2 раза. Количество кредитов с такой просрочкой увеличилось почти втрое. Но доля проблемных долгов в ипотеке осталась низкой (около 1,5%) и существенно не менялась на пике пандемии.

- Просроченная больше чем на месяц задолженность по кредитам наличными в июне достигла 3,5 млрд руб., за три кризисных месяца увеличившись более чем вдвое. Речь идет почти о 170 тыс. договоров против 108,6 тыс. на начало апреля. Доля просрочки по потребкредитам выросла более значительно, чем в остальных сегментах, преодолев отметку 9% уже в мае.

- В сегменте кредитных карт в июне просрочка сроком 30–59 дней уже не росла. Но внушительный объем таких долгов перешел в категорию тех, что не обслуживаются больше двух месяцев: за июнь такая просрочка сформировалась по 13,7 тыс. кредиток. Доля проблемных долгов по картам приблизилась к 14%.

Почему растут сроки просрочки

В «Эквифаксе» переток проблемной задолженности из одной категории в другую связывают с невозможностью банков оперативно взыскивать долги. Еще одна причина — избирательное применение программ реструктуризации. «По каким-то причинам объем реструктуризации (по 106-ФЗ) в основном пришелся на кредиты наличными. Похоже, что про реструктуризацию кредитных карт все забыли, и по ним просроченная задолженность стала массово возникать в первый же месяц локдауна», — приводит пример Лагуткин. Но, если бы не программы поддержки, просрочка была бы выше, говорит он.

Как боролись с ростом проблемных долгов

Уже в марте ЦБ рекомендовал банкам реструктурировать ссуды клиентам, которые заболели коронавирусной инфекцией. А с апреля начал действовать закон о кредитных каникулах (106-ФЗ), позволявший клиентам получить отсрочку по кредитам при некоторых условиях. Основанием для каникул может быть болезнь, потеря работы или снижение дохода более чем на 30%. Банки также предлагали заемщикам собственные программы реструктуризации ссуд.

По статистике ЦБ, к 19 июля банки одобрили более 1,6 млн обращений граждан за разными видами послаблений по кредитам (.pdf). Объем реструктурированной задолженности составил порядка 757,9 млрд руб.

Программа реструктуризации дала свои плоды, хотя и в ограниченном объеме, считает старший кредитный эксперт Moody’s Ольга Ульянова. На 1 июня около 3% кредитов населению были реструктурированы. «По-видимому, в остальных случаях заемщики не смогли, не успели, а может быть, и не захотели пойти на реструктуризацию», — допускает Ульянова.

Будут ли просроченные долги расти дальше

По словам Ульяновой, ситуация с проблемной задолженностью пока соответствует ожиданиям. «Еще в начале апреля мы оценивали, что в результате пандемии проблемы с обслуживанием могут затронуть до 5% ипотечного портфеля банков и до 10% портфеля потребительских кредитов, включая автокредиты. И это в дополнение к тем просрочкам, которые существовали до пандемии», — поясняет вице-президент Moody’s.

В некоторых сегментах кредитования ситуация еще не стабилизировалась, но она управляемая, считает директор по банковским рейтингам «Эксперт РА» Иван Уклеин. В отличие от кризисов прошлых лет банки сейчас имеют больший запас капитала, напоминает он. «Тем не менее по завершении льготного периода реструктуризации нужно будет резервировать [кредиты] гораздо сильнее, и именно эта проблема выйдет на первый план к концу года», — подчеркивает аналитик.

Нельзя с уверенностью сказать, что пик кризиса в банковской рознице пройден, соглашается Лагуткин. «Многим заемщикам, обратившимся за реструктуризацией в банки, предстоит еще документально подтвердить ухудшение своего материального положения. Если они этого не сделают, то уровень просроченной задолженности может продолжить свой рост», — опасается он.

В июле ЦБ рекомендовал банкам сохранять кредитные каникулы для тех заемщиков, кто не сможет подтвердить снижение дохода более чем на 30%, требуемое по госпрограмме. Одна из опций для таких клиентов — переход на программу реструктуризации, предлагаемую самим банкам. По оценкам Сбербанка, нужные документы не предоставили 18,5% обратившихся за отсрочкой по ссудам. В то же время банки отмечают, что их собственные программы реструктуризации пользуются большим спросом, чем госпрограмма.

Основной сценарий для большинства просроченных недавно кредитов — переход в категорию проблемных, считает Ульянова. Это, по ее словам, окажет заметное давление на прибыльность банков. Отдельные банки, имеющие слабый запас капитала, окажутся в зоне повышенного риска, допускает Уклеин из «Эксперт РА», но не считает это проблемой для сектора: в отличие от предыдущих лет с рынка уже ушли многие слабые игроки, а доля госбанков выросла.

Как ситуацию с ростом просрочки видят банки

В вопросе просроченной задолженности реализуется оптимистичный сценарий, считает представитель ВТБ: «По розничным заемщикам пик проблем платежеспособности, на наш взгляд, пройден. В первую очередь он был связан с вводом ограничительных мер в связи с пандемией и неопределенностью ситуации. Сейчас показатели ранней просрочки улучшаются, так же как и улучшается эффективность сбора просроченной задолженности».

Пик кризиса в рознице пройден, считает первый вице-президент Газпромбанка Анна Горячева. Она ссылается на снижение частоты обращений клиентов за послаблениями по кредитам. Важным показателем будет возврат должников в график платежей, добавляет Горячева.

Спрогнозировать, как поведут себя клиенты после окончания каникул, сложно, говорит начальник управления дистанционного взыскания Росбанка Елена Дорофеева. Релевантной статистики по возвратам в графики платежей еще нет: льготный период у основной массы клиентов, обратившихся за отсрочками, еще не завершен, поясняет она.

Промсвязьбанк не видит и не ждет заметного роста просроченной задолженности, отмечает директор департамента розничных рисков ПСБ Евгений Иванов. «Если в каких-то сферах экономическая ситуация будет ухудшаться, то это повлияет на занятость и, как следствие, на рост проблем с обслуживанием долга у населения», — прогнозирует он.

Что делать, если банк требует вернуть кредит досрочно?

Обычно в ответ на требование банка о досрочном возврате кредита возникает вопрос: а имеет ли банк на это право? На каком основании он требует полного погашения долга раньше срока, определенного договором? Особенно этот вопрос актуален, если вы видите, что вместе с суммой кредита и процентов в требование включены еще и штрафы, и пени.

Второй вопрос, на который надо ответить, получив требование банка о досрочном возврате кредита – а прекращает ли это кредитный договор? Потому что даже полное погашение вами суммы кредита может этот договор не прекратить. И у банка останется возможность предъявлять к заемщику дополнительные требования, связанные с просрочкой возврата, то есть требовать договорные проценты, неустойку, обращать взыскание на предмет залога, предъявлять требования к поручителям и т.д.

Имеет ли банк право требовать вернуть кредит досрочно?

Чтобы понять, правомерны ли требования банка о досрочном возврате кредита надо знать, при каких обстоятельствах он имеет на это право. Эти случаи определены, во-первых, законом и, во-вторых, могут быть установлены самим вашим договором.

Закон предоставляет банку право потребовать досрочного возврата кредита в следующих случаях:

- при просрочке платежа сроком более 60-ти дн в течение последних 6-ти месяцев (а для кредитов сроком менее 60-ти дн – при просрочке платежа более чем на 10 дн)

- при неисполнении заемщиком более 30-ти дн обязанности по страхованию, предусмотренной договором

- при нецелевом использовании кредита.

Если банк обнаруживает такие случаи – он обязан предварительно сообщить заемщику о своем намерении потребовать досрочного возврата и предоставить ему 30 дней для добровольного погашения всей суммы долга.

Когда нельзя требовать досрочного возврата кредита?

Учитывая, что любой заемщик является потребителем финансовых услуг, а права потребителей в России закон пытается защищать, надо помнить, что банк не имеет право требовать досрочного возврата кредита в следующих случаях:

- при ухудшении финансового положения заемщика

- при изменении заемщиком места работы или места жительства

- если заемщик не представил справки по требованию банка (2-НДФЛ, о месте работы и т.п)

- если заемщик забирает из банка вклад

Поэтому, получив требование о досрочном возврате – напишите в банк запрос об основаниях такого требования. Если в качестве нарушения банк укажет на что-то из перечисленного, то такое требование явно незаконно. О своем несогласии досрочно возвращать кредит надо написать в банк, заявив о несоответствии требований банка законодательству РФ. И даже тот факт, что такое основание может быть предусмотрено кредитным договором, не придает ему правового значения, поскольку договор не может противоречить требованиям законодательства. Параллельно свои возражения рекомендую вам отправить в Роспотребнадзор и ЦБ РФ, попросив вмешаться и вынести банку предписание об устранении нарушений закона.

Что делать, если банк требует вернуть кредит, а у вас нет средств?

Допустим, что здесь банк ничего не нарушает, и у него действительно есть основания требовать с вас досрочного возврата кредита. И порядок этого требования тоже соблюден. Однако, у вас нет средств. Что делать в этом случае?

Здесь можно рекомендовать постараться выиграть время. Возможно, через какое-то время ваша финансовая ситуация изменится и вы сможете снова войти в график. Сколько времени можно выиграть – зависит от вашего умения договариваться и знания законодательства. Однако есть общие рекомендации, доступные любому заемщику.

Итак, тем заемщикам, которые готовы идти по пути споров и переговоров, можно рекомендовать следующее.

Шаг 1 – Уточнить сумму задолженности

Получив требование банка о досрочном возврате кредита, прежде всего уточните сумму задолженности на дату получения требования. Эта сумма должна быть разбита на составляющие: сумму основного долга, сумму процентов за пользование кредитов, сумму неустоек, суммы других платежей, если они есть. Понимая, что входит в состав требований банка, вы сможете оценить обоснованность этих сумм. Это даст понимание, можно ли их оспорить.

Для этого надо обратиться в банк с соответствующим заявлением. Составить заявление можно по образцам, подготовленным при защите прав наших клиентов.

Шаг 2 – Написать заявление о реструктуризации кредита

Основная цель этого шага – выиграть время для понимания обстановки и своих финансовых возможностей. Надеяться на то, что вы получите реструктуризацию на устраивающих вас условиях вряд ли имеет смысл. Более того, возможно, что в реструктуризации вам банк вообще откажет. Однако, открыто информируя банк о своей финансовой ситуации и выражая готовность идти на переговоры, вы остаетесь добросовестным заемщиком. Это имеет значение в перспективе для суда и для приставов.

В качестве образца заявления о реструктуризации кредита вы можете использовать заявление по одному из наших дел.

Заявление необходимо передать в банк в двух экземплярах, один из которых остается у вас с отметкой сотрудника о принятии (датой принятия и подписью).

Шаг 3 – Оценить договор на наличие законных способов не платить кредит

Использование правовых конструкций как возможности не платить кредит – это не правовая авантюра. Это стратегия защиты своего права заемщиком.

На сегодняшний день основными способами легально не платить кредит являются:

- Реструктуризация кредита

- Выкуп долга у банка

- Погашение кредита за счет страховой компании

- Признание кредитного договора недействительным

- Расторжение кредитного договора

- Применение срока исковой давности

- Банкротство заемщика

О законных способах не платить кредит вы можете прочитать здесь . Какой из этих способов выбрать – надо решать в каждой конкретной ситуации. Если вы затрудняетесь с решением сами – обращайтесь, мы поможем оценить ваши шансы.

Шаг 4 – Написать заявление о расторжении кредитного договора

Если вы уже ясно понимаете, что платить кредит в ближайшее время вам нечем – пишите заявление о расторжении кредитного договора, чтобы прекратить начисление штрафов за просрочки. Это важно, потому что иногда банки не ограничиваются только штрафами за просрочку платежей, а расценивают всю вашу просроченную задолженность как самостоятельный кредит. И тогда уже на него начинается начисление процентов.

Цель этого шага – продолжение переговоров. Пока вы ведете переговоры – вы контролируете ситуацию и можете видеть, что предпринимает банк. Намерен ли он идти в суд? Продал ли он долг коллекторам? Вы держите руку на пульсе ситуации, поэтому не скрывайтесь, будьте открыты, насколько это возможно. Если же требования банка начинают досаждать и в дальнейших обсуждениях смысла уже нет – закрывайте переговоры и готовьтесь к судебному процессу.

Чтобы переговоры не были пустым звуком – направьте в банк проект соглашения о расторжении кредитного договора. В качестве образца можно использовать один из наших шаблонов. Впоследствии в суде все эти действия будут демонстрировать вашу добросовестность.

Шаг 5 – Готовиться к судебному процессу

Дело о взыскании кредита в суде может растянуться на ооочень долгий срок. Какой смысл? Возможно, изменится ваша финансовая ситуация. Возможно, действительно удастся признать договор недействительным в части и это позволит сильно сократить суммы, предъявленные для взыскания. Как вести судебный процесс и какие варианты защиты выбирать – вы можете прочитать здесь .

Судебная практика: отказ в досрочном возврате кредита

Несмотря на желание банков включить в договор как можно больше условий, при которых они имеют право потребовать от заемщика досрочного возврата кредита, судебная практика пока хоть как-то их ограничивает. Так, банк не вправе предъявлять требование о досрочном возврате кредита, в частности, при ухудшении финансового положения заемщика.

Этот вывод прямо указан в п.4 Информационного письма ВАС № 146 от 13.09.2011 г. “Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров”.

В основе этого вывода лежат материалы конкретного гражданского дела.

Между банком и гражданином заключен договор, в условия которого была включена возможность банка потребовать досрочного возврата кредита при ухудшении финансового положения заемщика. Таким ухудшением в договоре признавалось уменьшение ежемесячного дохода заемщика, указанного в ежеквартально представляемых в банк справках 2-НДФЛ, более чем на 10 % по сравнению со средним ежемесячным доходом на дату выдачи кредита, либо увольнение заемщика.

Суды признали, что Гражданский кодекс РФ не содержит такого основания для досрочного возврата кредита заемщиком-гражданином как ухудшение его финансового положения. Более того, в силу ч.4 ст.29 Закона о банках кредитной организации запрещено в одностороннем порядке сокращать срок кредитного договора с заемщиком-гражданином. В данном случае банк в нарушение законодательных норм включил в типовой кредитный договор с заранее определенными условиями положения, позволяющие ему при определенных обстоятельствах в одностороннем порядке изменить срок кредитования, потребовав досрочного возврата кредита.

Суды указали, что само по себе ухудшение финансового положения заемщика не может быть основанием для требования о досрочном возврате кредита, поскольку может возникнуть в силу объективных причин, не связанных с неправомерными действиями заемщика. Кроме того, по мнению судов, несмотря на то, что ухудшение финансового положения заемщика влечет для банка увеличение риска невозврата кредита, однако это обычный предпринимательский риск. Такой риск банк как коммерческая организация, осуществляющая деятельность для получения прибыли за счет выдачи кредитов, несет всегда.

В результате суды пришли к выводу, что указанное положение договора нарушает права потребителя-гражданина, являющегося заемщиком по кредитному договору, в связи с чем банк был привлечен к административной ответственности.

Эта позиция судов направлена на защиту прав граждан, оказывающихся жертвами банковского произвола. И она позволяет оптимистично смотреть на перспективы судебной практики. Иногда проблемы с банком можно решить в суде, исходя из интересов заемщика.

Итак, если вы получили требование банка о взыскании кредита – выходите на переговоры, старайтесь выиграть время. Если переговоры зашли в тупик – готовьтесь к судебному процессу, параллельно оптимизируя свои активы и официальный доход. Если желания вести дело самостоятельно у вас нет – обращайтесь. Думаю, мы сможем помочь вам в решении вашей проблемы.

Юридическая консультация по кредитам дает возможность сориентироваться и в стратегии работы, и в цене правовой помощи. Вопрос о цене работы обычно решается в зависимости от объема и сложности поставленных задач. Вы можете рассчитывать стоимость работы, исходя из примерных цен.

| Консультация по кредиту | |

| краткая консультация по телефону | бесплатно |

| личная консультация с анализом документов | 4 000 руб. |

| Досудебное урегулирование | |

| проведение переговоров | от 4 000 руб. |

| организация работы с контролирующими органами | от 15 000 руб. |

| Судебная процедура | |

| подготовка документов для обращения в суд | от 15 000 руб. |

| полное ведение судебного процесса | от 75 000 руб. |

Решение об обращении к конкретному адвокату обычно принимают на основе оценки его профессиональных и деловых качеств. Какие наши преимущества могут помочь вам принять решение об обращении именно к нам?

Взыскание задолженности по кредиту

Довольно часто люди берут кредиты и микрозаймы, но их погашение становится затруднительным. В связи с ухудшением экономической ситуации, количество должников по кредитам выросла. Учитывая то, что в банки имеют большой штат юристов, взыскать деньги с должника может быть затруднительно. Кредиторы могут начать действия относительно взыскания задолженностей по выплатам. Это начинается со звонков с напоминанием о долгах, затем, при игнорировании, переходит в судебное разбирательство.

Кредиторы приступают к своим обязанностям относительно должников на следующий день после неоплаты кредита. Эти действия делятся на два этапа:

- Досудебный. Или период пассивных действий, когда кредиторы ждут определенный срок для требования досрочного возврата средств. Выясняются причины и предпринимается попытка найти совместное решение. Кредитор сам определяет срок, в который предъявит требования заемщику для возврата долга. Этот период необходимо прописать в кредитном договоре, в среднем он составляет около трех месяцев. После наступления срока требования, кредитор уведомляет заемщика, у которого есть несколько дней для этого. В случае, когда задолженность не погашена, кредитор обращается в суд.

- Судебная. Так как в кредитном договоре прописываются все условия, когда кредитор должен обратиться в суд для возвращения своих средств. Если суд выносит решение в пользу кредитора, возвращение средств происходит при помощи судебных приставов.

После 4-6 месяцев после неуплаты задолженности банк подает на должника в суд. При займе с обеспечением, то есть, автокредита или ипотеки, срок сокращается до трех месяцев. Это происходит, потому что выиграть такое дело проще и банк заинтересован во взыскании долга при помощи имущества должника. Предварительное заседание суда назначается в течение 3-5 недель после принятия иска к рассмотрению.

Сроки взыскания задолженности по кредиту

Срок взыскания задолженности по кредиту составляет 3 года и начинается с момента первого уклонения от платежа заемщиком. Обнуление срока наступает при определенных обстоятельствах:

- Кредитор направил заказное письмо с выдвижением требований о возврате на имя должника.

- Заемщик признает факт существования задолженности и это документально зарегистрировано.

- Заемщик внес платеж по кредиту (учитываются даже просроченные платежи, или внесение средств, не покрывающих общую сумму долга).

Не прерывают исковую давность:

- Бездействие должника.

- Многократные звонки из банка, даже если они записываются.

- Письма, вручаемые без подписи должника.

- Визиты и настойчивые беседы, которых добиваются представители кредитной организации.

- Передача кредитного договора коллекторам или третьим лицам.

Иногда заемщику не выгодно ожидать истечения сроков исковой давности. Банки могут намеренно оттягивать момент подачи иска для получения максимальной выгоды с должника, за счет пени и штрафных санкций.

Судебный приказ о взыскании задолженности по кредиту

Банк при выдаче кредита сильно рискует. Несколько просроченных платежа это еще не повод для беспокойства. Банк начинает «бить тревогу» если просрочки больше 6 месяцев. Сначала он пытается решить вопрос мирно и может пойти навстречу должнику, предложит реструктурировать задолженность и списать сумму штрафов и пеней, начисленных сверх основного долга.

Если ничего не помогает, банк обращается в суд. Судебный процесс может затянуться и банку это невыгодно, поэтому вместо обычного искового заявления он подается заявление о выдаче судебного приказа о взыскании задолженности по займу с должника.

Судебного приказ — это акт правосудия, принятый в единоличном порядке на основании бесспорного требования одной из сторон при условии, что цена вопроса не превышает 500 тысяч рублей. В противном случае все вопросы о взыскании долгов, размер которых превышает полмиллиона рублей, регулируются судом на основании иска.

Приказ издается быстрее, чем в случае с исковым производством. На рассмотрение заявления и выдачу приказа уходит в среднем 7 дней. Получения приказа приравнивается к судебному решению и является обязательным для исполнения.

Согласно закону на издание приказа с момента получения заявления у судьи есть 5 рабочих дней. Документ издается в двух экземплярах на специальных бланках.

Судебный приказ состоит из:

- порядкового номера дела;

- даты оформления документа;

- полного наименования судебной инстанции;

- ФИО судьи, ведущего производство;

- личные данные истца (взыскателя) и ответчика (должника);

- название и номер нормативно-законодательного акта, на который ссылается судья в принятии соответствующего решения;

- конкретные цифры (сумма основного долга, размер начисленных штрафов и неустойки за просрочку, сумма госпошлины и т.д.).

После подписания документа копия отправляется ответчику в течении 10 дней. В случае его несогласия, у него есть 10 дней с момента получения копии приказа, чтобы его оспорить.

Иск о взыскании задолженности

В суд общей юрисдикции истец может подать исковое заявление при условии, если сумма долга больше определенной суммы. Также подача иска допускается при наличии определения об отмене судебного приказа. Соответствуя общим правилам подсудности, дела обычно рассматривают районные суды по месту жительства ответчика.

Форма искового заявления о взыскании кредитной задолженности по договору является стандартной. Иск должен содержать:

- полное название суда;

- информация об истце;

- личные данные ответчика;

- цена иска;

- размер государственной пошлины;

- краткая информация о договоре;

- данные об образовавшейся задолженности;

- основания для предъявления требований (со ссылками на законодательные нормы);

- просьба к суду;

- перечень дополнительных документов.

Факторы, которые могут влиять на судебный процесс, можно разделить на два вида:

- Латентные или неправовые. Они не отображаются в судебных актах, носят субъективный характер.

- Не латентные или правовые. Они отображаются в судебном акте, в выявлении их сложности нет.

Когда дело доходит до вмешательства судебных приставов, должник может лишиться имущества и сбережений.

После получения исполнительного листа от кредитора, пристав отправляет заемщику уведомление о начале исполнительного производства, после чего начинается процесс принудительного взыскания средств. Судебный пристав имеет право:

- Изъять собственность заемщика (квартиру, машину, бытовую технику)

- Арестовать счета и списать с них необходимую сумму

- Запретить выезд из страны, при долге 30 тысяч рублей и больше

- Подать заявление на взыскание с заработной платы

В случае, когда должник на добровольной основе не внесет задолженность в течение 5 дней с начала возбуждения исполнительного производства, тогда ему необходимо будет заплатить приставам 7% от долга, который признает суд.

В 2016 году в законодательстве произошли изменения. Теперь заемщик может взыскивать кредитные долги в судебном порядке, оформив у нотариуса исполнительный лист. В таком случае кредитору необходимо:

- Уведомить должника о том, что в течение 14 дней он обратится к нотариусу

- Оплатить услуги специалиста

- Передать юристу по кредитам договор с заемщиком

- Дождаться завизирования договора и постановления исполнительной надписи

- Дождаться исполнения документа судебными приставами

Главным преимуществом в возврате долга без суда являются минимальные финансовые потери дебитора, в отличие от классической процедуры.

Возможности сотрудников кредитной организации при досудебном возврате долга.

Службы банка по взысканию долгов и МФО довольно сильно ограничены. Они имеют право:

- Совершать звонки должнику

- Отправлять СМС, электронные или бумажные письма

- Приглашать заемщиков в офис

- Нанимать коллекторов

- Подавать долг другой компании

Кредиторы могут напомнить о задолженности и попытаться решить вопрос мирно. Банку или МФО иногда проще и выгоднее привлечь для взыскания долга стороннюю организацию, которая в свою очередь подключит коллекторское агентство. В таком случае с заемщиком будут обращаться не кредиторы, а коллекторы.

Продать долг другой компании можно, если это не запрещено кредитным договором. Если подобное не прописано, переуступка будет производится на основе закона.

Основания для признания кредитного договора недействительным:

- Заключение соглашения под сторонним влиянием

- Нарушение законодательного акта

- Невыполнение сделки или прикрытие ею другого соглашения

- Несоблюдение условий получения согласия

- Обманное соглашение с одной из сторон

Специальным условием признания недействительности сделки является несоблюдение формы сделки, установленной ст.820 ГК РФ.

Долг может оказаться у коллекторов по двум причинам:

- Банки сами наняли их. В этом случае коллекторы помогают кредитору вернуть долг, получая гонорар за каждое выигранное дело.

- Банки продают им долг. Тогда заключается договор цессии, кредитор выступает в роли коллекторского агентства. Теперь заемщик должен вернуть деньги не банку, а другой организации. Возможность передачи долга третьим лицам и условия прописываются в кредитном договоре. Если этого нет, осуществить продажу долга все равно возможно.

Действия коллекторов настойчивее банков. При этом коллекторы делают то же, что и кредиторы:

- Звонят должнику

- Отправляют СМС, электронные письма и голосовые записи

- Назначают личные встречи

- Звонят поручителям

Иногда коллекторы предлагают избавление от кредита при условии выплаты 30-50% о долга. Также можно договориться о выкупе долга, это происходит через договор цессии, результат которого переуступка прав по кредиту.

Юридическая помощь

Для юридической консультации по вопросам взыскания долгов по кредитам обратитесь в компанию «Бизнес гарант». Юристы с большим опытом работы оказажут квалифицируемую помощь. Связаться с ними можно по телефону или через мессенджеры. Офисы компании расположены в Самаре и Тольятти.

Что делать, если появилась задолженность по кредиту

Что делать, если появилась задолженность по кредиту

Бывaeт, чтo жизнeннaя cитyaция мeняeтcя и peгyляpнo внocить eжeмecячныe плaтeжи пo кpeдитy нe пoлyчaeтcя. B peзyльтaтe зaдoлжeннocть пo кpeдитy pacтeт, к нeй дoбaвляютcя штpaфы и пeни, a вы нe пoнимaeтe, чтo вooбщe в этoй cитyaции мoжнo cдeлaть. Paccкaзывaeм, кaк мoжнo выйти из тaкoгo финaнcoвoгo тyпикa.

Пpocpoчeннaя зaдoлжeннocть пo кpeдитy

3aдoлжeннocть пo кpeдитy – этo ocтaтoк cyммы дoлгa, кoтopый cлeдyeт вepнyть кpeдитopy, включaющий в ceбя пpocpoчeннyю зaдoлжeннocть и cpoчнyю зaдoлжeннocть пo кpeдитy, a тaкжe штpaфы, пeни и пpoцeнты, нaчиcлeнныe нa тeлo кpeдитa, и тoжe пoдлeжaщиe вoзвpaтy.

Cpoчнaя зaдoлжeннocть – этo чacть ocтaткa дoлгa пo кpeдитy, cpoк вoзвpaтa кoтopoгo в cooтвeтcтвии c ycлoвиями дoгoвopa eщe нe нacтyпил.

Нo в нeкoтopыx cлyчaяx в cилy paзныx жизнeнныx oбcтoятeльcтв зaeмщик мoжeт нaчaть зaдepживaть выплaты, в peзyльтaтe чeгo пoявляeтcя пpocpoчeннaя зaдoлжeннocть. Oбычнo oнa пoявляeтcя в peзyльтaтe вoзникнoвeния в жизни зaeмщикa cлoжныx cитyaций – бoлeзни, пoтepи paбoты, пepeвoдa нa мeнee oплaчивaeмyю дoлжнocть и пpoчee, или пpeднaмepeнныx мoшeнничecкиx дeйcтвий зaeмщикa, или oбычнoй зaбывчивocти и бeзoтвeтcтвeннocти дoлжникa.

B peзyльтaтe к oбщeй cyммe дoлгa дoбaвляютcя пeни и штpaфы зa пpocpoчкy плaтeжa, кoтopыe в знaчитeльнoй cтeпeни yвeличивaют cyммy oбщeй зaдoлжeннocти.

Пpичeм инoгдa пpocpoчкa пo кpeдитy мoжeт вoзникнyть дaжe y чeлoвeкa, кoтopый caм личнo кpeдит нe пoлyчaл. Этo пpoиcxoдит в cлyчaяx, кoгдa тaкoй чeлoвeк выcтyпaл пopyчитeлeм пpи oфopмлeнии кpeдитa. Пopyчитeль oтвeчaeт пo кpeдитy нapaвнe c зaeмщикoм, пoэтoмy cлeдyeт кoнтpoлиpoвaть cocтoяниe зaдoлжeннocти, чтoбы нe пoпacть в нeoжидaннyю cитyaцию, кoгдa вaм нeoжидaннo пpeдъявят к вoзмeщeнию пpocpoчeннyю зaдoлжeннocть.

Пpичины пoявлeния пpocpoчeннoй зaдoлжeннocти

Пpocpoчeннaя зaдoлжeннocть пoявитcя, кoгдa вы пpoпycтитe cpoк внeceния oчepeднoгo плaтeжa, ycтaнoвлeнный в гpaфикe eжeмecячныx плaтeжeй, пpилoжeннoм к дoгoвopy.

Ecть мнoгo пpичин для пpoпycкa cpoкa внeceния oчepeднoгo плaтeжa. К пpимepy:

- oтcyтcтвиe y зaeмщикa жeлaния вoзвpaщaть дoлг;

- пepeoцeнкa cвoиx вoзмoжнocтeй пpи пoлyчeнии кpeдитa;

- пoявлeниe финaнcoвыx тpyднocтeй, из-зa кoтopыx пpoпaдaeт вoзмoжнocть пoгaшaть дoлг;

- фopc-мaжopныe oбcтoятeльcтвa;

- мoшeнничecтвo – нaпpимep, oфopмлeниe кpeдитa нa чyжoй пacпopт, вcлeдcтвиe чeгo дoлжник пpocтo нe знaeт, чтo y нeгo ecть дoлг.

Чтo дeлaть c кpeдитными дoлгaми

Oтcpoчкa плaтeжa

Бaнки дaлeкo нe вceгдa идyт нaвcтpeчy зaeмщикaм, oднaкo ecли y вac дo этoгo нe былo пpocpoчeк, вoзмoжнo в вaшeм cлyчae бaнк coглacитcя пpeдocтaвить вaм oтcpoчкy.

Ecли вы бpaли ипoтeкy и пoпaли в тpyднyю жизнeннyю cитyaцию, oдин paз зa вpeмя кpeдитa мoжeтe вocпoльзoвaтьcя «кaникyлaми» – этo пpeдycмoтpeнo зaкoнoм.

Tpyднoй жизнeннoй cитyaциeй cчитaeтcя:

- peгиcтpaция в кaчecтвe бeзpaбoтнoгo;

- пoлyчeниe I или II гpyппы инвaлиднocти;

- вpeмeннaя нeтpyдocпocoбнocть cpoкoм бoлee двyx мecяцeв пoдpяд;

- cнижeниe cpeднeмecячнoгo дoxoдa зa двa пocлeдниx пoлныx мecяцa бoлee чeм нa 30% пo cpaвнeнию c 12 мecяцaми дo пoдaчи зaявлeния нa пpeдocтaвлeниe кaникyл.

Дoпoлнитeльнoe ycлoвиe – ecли paзмep cpeднeмecячныx выплaт пo дoлгy в ближaйшиe пoлгoдa бyдeт пpeвышaть пoлoвинy вaшeгo нoвoгo дoxoдa;

— тaкoe жe cнижeниe дoxoдa, нo нa 20% c дoлeй pacxoдoв нa дoлг 40%, ecли пpи этoм в вaшeй ceмьe cлyчилocь poждeниe или ycынoвлeниe дeтeй либo пoлyчeниe oдним из члeнoв ceмьи инвaлиднocти I или II гpyппы.

Bapиaнты кaникyл бывaют paзныe.

Пoлнaя oтcpoчкa. Нa нeгo бaнки идyт кpaйнe peдкo. Oбычнo дaют 3-6 мecяцeв и coвceм yж peдкo гoд. Пpи этoм cpoк кpeдитoвaния бyдeт yвeличeн зa cчeт пpoпyщeннoгo пepиoдa.

Пoгaшeниe пpoцeнтoв. Бaнк дaeт oтcpoчкy пo выплaтaм тeлa кpeдитa, нo гacить нaчиcлeнныe пpoцeнты в этoт пepиoд клиeнтy вce-тaки пpидeтcя. Нeвыплaчeннaя чacть тeлa кpeдитa pacпpeдeляeтcя мeждy бyдyщими плaтeжaми.

Paзбивкa плaтeжeй. Cтpoгo гoвopя, этo нe пoлнaя oтcpoчкa. Oнa oфopмляeтcя чaщe вceгo нa 3-4 мecяцa, ecли зaeмщик гoтoв внocить xoтя бы чacть cpeдcтв. Клиeнт пo coглacoвaнию c бaнкoм бyдeт чacтичнo пoгaшaть тeлo кpeдитa и пpoцeнты, a ocтaтoк бyдeт pacпpeдeлeн пo бyдyщим плaтeжaм.

Увeличeниe cpoкa кpeдитoвaния. Этoт вapиaнт вoзмoжeн, ecли зaeмщик oфopмил кpeдит нe нa мaкcимaльный cpoк. Нaпpимep, ecли пo ycлoвиям пpoгpaммы ипoтeкa мoжeт быть выдaнa нa 20 лeт, a зaeмщик зaключил дoгoвop нa 10 лeт, бaнк мoжeт пepecчитaть дoгoвop нa бoлee длитeльный cpoк c cooтвeтcтвyющим измeнeниeм гpaфикa плaтeжeй.