У ФССП висит задолженность

Если на сайте ФССП висят данные о задолженности, то это значит, что пристав ведет исполнительное производство. Только в редких случаях информация в Банке данных не соответствует действительности, внесена туда ошибочно или вовремя не убрана с сайта. Чтобы снять задолженность у ФССП, нужно полностью погасить ее. После полного расчета со взыскателем у пристава возникает обязанность окончить дело, убрать сведения с сайта. Также задолженность из Банка данных могут убрать после списания долгов через банкротство, по некоторым другим основаниям из закона № 229-ФЗ.

Что значит «висит задолженность у ФССП»

Это означает, что в Банке данных на портале ФССП есть информация об открытом исполнительном производстве. После возбуждения дела пристав не только направляет сторонам копию постановления и приступает к исполнительным действиям. Он размещает сведения о должнике и производстве на сайте. Сведения из Банка данных видны любому заинтересованному лицу, что может создать определенные проблемы для должника .

Пока задолженность не погашена, информация об открытом производстве будет доступна на сайте ФССП. По мере ведения дела статус дела в Банке данных может варьироваться:

- по мере погашения задолженности ее сумма на сайте будет меняться (это обязан делать пристав, ведущий дело);

- если с должника удержат всю сумму по исполнительному производству, например, при аресте счета в банке там будет находиться сумма, которая покроет долг, то пристав обязан убрать сведения о нем с сайта;

- при окончании или прекращении дела без полной оплаты задолженности сведения тоже уберут с сайта, но впоследствии долг может вновь появиться (если взыскатель повторно подаст документы);

- задолженность могут убрать из Банка данных, если ее спишут в ходе банкротства.

Любое изменение сведений о долгах на сайте ФССП связано с определенными действиями и решениями пристава. Например, основанием для исключения информации с сайта должно стать вынесенное приставом постановление.

Иногда задолженность на сайте ФССП появляется в результате ошибки. Например, до сих пор актуальна проблема с однофамильцами, когда приставы могут взыскивать деньги с ненадлежащего должника. Также пристав может допустить ошибку при размещении информации на портале ФССП, либо не вовремя убрать ее после погашения задолженности. Если долг висит заведомо ошибочно, нужно обращаться за разъяснениями к приставам.

На какой день после признания меня банкротом

пристав уберет информацию о долге

с сайта ФССП? Спросите юриста

Через сколько снимают долги на сайте ФССП

К сожалению, в законе № 229-ФЗ нет точных сроков, в течении которых пристав обязан убрать сведения о погашенной задолженности с сайта ФССП.

На практике процедура идет по следующим правилам и срокам:

- после зачисления денег на депозит ФССП пристав принимает решение об их переводе взыскателю (обычно этот срок составляет до 5 дней);

- фактическое перечисление денег взыскателю осуществляется обычно в течение 1-3 операционных дней;

- после перевода денег взыскателю пристав обязан вынести постановление об окончании дела (этот срок составляет также до 5 дней);

- после вынесения постановления пристав убирает задолженность из Банка данных на сайте ФССП.

Порядок обработки информации в Банке данных ФССП можно посмотреть по ссылке. В частности, там указано, что сведения из реестра убирают в течения дня после поступления соответствующей информации или документа от пристава. Однако сроков, в течении которых пристав должен и просто вот–таки обязан передать информацию или документы, в приказе ФССП нет .

Перечисленные выше сроки могут быть больше, если пристав загружен работой или попросту недобросовестно относится к своим обязательствам. Для исключения сведений о закрытом производстве с сайта в законе № 229-ФЗ вообще не предусмотрены какие-либо сроки. Подразумевается, что пристав сделает это сразу, как только окончит производство.

Обычно задолженность убирается с сайта в течение 7-14 дней после окончания дела. Если вы оплатили судебную задолженность, а долг висит спустя 14 дней, нужно обращаться за разъяснениями или подавать жалобу на работу пристава. Скорее всего, вам поможет личное или письменное обращение в ФССП, после чего пристав уберет данные о долге. Чтобы примерно определить сроки для удаления задолженности с сайта, рекомендуем запросить у пристава отчет о ходе производства, либо информацию о текущих и закрытых делах. Это можно сделать через онлайн-сервис госуслуг.

Что нужно написать в жалобе на пристава,

если он тянет с удалением информации

обо мне с сайта ФССП?

По каким причинам пристав может несвоевременно убирать долги с сайта

Прежде всего — нужно убедиться, что вы действительно погасили всю задолженность. Если по производству останется непогашенным долг даже в 1 рубль, пристав не имеет права убрать информацию из реестра, удалить ее с сайта.

Вот еще несколько причин, по которым может висеть задолженность после ее погашения:

- если при оплате долга вы неверно указали реквизиты депозитного счета ФССП или взыскателя — в данном случае платеж не будет учтен по соответствующим кодам КБК, т.е. нет оснований для окончания производства;

- если пристав проиндексировал задолженность и она стала больше — в частности, это допускается в отношении долгов по алиментам;

- если пристав не получил сведения о погашении задолженности от работодателя или из банка — в этой ситуации важно постоянно контролировать правильность удержаний из зарплаты, со счетов и карточек;

- если произошла техническая ошибка при передаче информации в Банк данных — несоответствие может быть в чем угодно, от неверных личных данных должника до ошибочного номера производства.

После полного погашения основной задолженности на сайте могут остаться данные об исполнительском сборе. Он взыскивается почти во всех случаях, если должник не рассчитается добровольно с взыскателем за 5 дней. Соответственно, информация о взыскиваемом сборе может висеть на сайте долго, даже если основной долг давно закрыт.

Если пропал долг на сайте судебных приставов, но вы точно не оплачивали его, это может быть связано со следующими причинами:

- пристав окончил или прекратил дело ввиду невозможности взыскания;

- документы из ФССП может отозвать сам кредитор;

- суд также вправе отозвать судебный приказ или исполнительный лист, если там были допущены ошибки.

В этих трех случаях задолженность не погашена, поэтому может вновь появиться на портале ФССП. Например, после прекращения дела взыскатель может повторно обращаться к приставам после 2-х или 6-ти месяцев (в зависимости от вида требований).

Какие проблемы могут возникнуть, если на сайте ФССП висит задолженность

Информация в Банке данных на сайте ФССП носит информационно-справочный характер. Ее нельзя использовать для официальных целей. Например, при получении заявки на кредит банк может проверить данные о долгах через онлайн-сервис ФССП. Но решающее значение будет иметь информация из кредитной истории, документы и сведения от потенциального заемщика .

Но это официальная версия. Неофициально же любой банк и любой работодатель проверяет потенциального клиента (работника) на долги именно по сайту приставов. Почему? Да потому, что многие считают, что доверять материально ответственную работу или выдавать кредит человеку, с которым уже судились на тему невозвращенного долга, как минимум, глупо.

Так как задолженность через сайт ФССП вправе проверить любое заинтересованное лицо, это может создать проблемы:

- при назначении на некоторые должности (например, такие проверки могут проводиться в отношении материально ответственных лиц);

- при попытке получить займ по расписке или договору у частного лица, у организации (для проверки добросовестности заемщика можно использовать различные интернет-ресурсы и открытые источники);

- при попытке выехать за границу, если пристав вводил такое ограничение (если пристав не убрал данные с сайта ФССП, он вряд ли отозвал запрет на выезд их реестра ФСБ/МВД).

В конечном счете, для самого неплательщика тоже нет ничего приятного, если на портале ФССП все еще висит его задолженность. Это может свидетельствовать, что у приставов все еще есть какие-либо претензии.

Как убрать задолженности у ФССП после оплаты

Ниже расскажем несколько способов ускорить процесс удаления сведений о долгах с сайта ФССП, если для этого есть соответствующие основания. Без выплаты долга можно сделать это только в следующих случаях:

- если обжаловать и отменить судебный акт на взыскание (в этом случае представитель ФССП обязан прекратить все исполнительные действия и закрыть производство);

- если договориться с взыскателем, чтобы он отозвал исполнительный лист или приказ из ФССП (с этой целью можно подписать мировое соглашение о добровольной выплате долга);

- если пройти банкротство и списать задолженности (в этом случае пристав обязан закрыть дела по всем долгам, списанным арбитражным судом или же через обращение за банкротством в МФЦ).

Если получить через суд отсрочку или рассрочку по погашению долга, то пристав не уберет сведения с сайта ФССП. Он будет обязан приостановить исполнительные действия или изменить порядок их проведения. Но на сам факт ведения производства и наличия задолженности это не влияет.

Уберут ли приставы информацию о долге

по алиментам после банкротства?

Спросите юриста

Проверка оснований для снятия долга у судебных приставов

Чтобы на сайте ФССП пропала сумма задолженности, пристав сначала должен вынести постановление об окончании (прекращении) производства. Поэтому, прежде чем приступать к активным действиям и обжалованиям, проверьте, есть ли для этого основания.

Для этого рекомендуем:

- тщательно проверять реквизиты при добровольной выплате долга — чтобы пристав учел поступивший платеж и перевел деньги взыскателю, берите реквизиты только из постановлений или других документов ФССП;

- проверить документы, которые пристав направлял вам — если у вас на руках есть постановление об окончании или прекращении производства, значит можно требовать удаления долга с сайта;

- запросить в ФССП справку об отсутствии исполнительных производств или соответствующее постановление — эти документы нужно использовать как доказательство при обжаловании действий, решений и бездействия пристава.

На госуслугах можно в режиме онлайн посмотреть, какие производства ФССП открыты в отношении вас. Если поиск не дал результат, значит дел по взысканию не ведется. Для официального подтверждения этого факта можно запросить справку .

Куда обращаться если оплаченный долг висит на сайте ФССП

Выше мы рассказывали, как ФССП снимает задолженность после ее погашения, либо при окончании или прекращении дела по другим основаниям. Если постановление вынесено, но спустя 10-14 дней в Банке данных все еще виден долг, действуйте следующим образом:

- с документами, подтверждающими закрытие производства, обратитесь к приставу за разъяснениями (лично в ФССП, по почте, через госуслуги);

- можно подать заявление с требованием об исключении с сайта ФССП сведений об открытом производстве;

- если пристав отказывается удалить задолженность с сайта, либо не реагирует на обращения, можно подать жалобу вышестоящему должностному лицу ФССП или в суд.

Скачать образец иска в суд на работу пристава вы можете на нашем сайте.

На поступившие обращения пристав обязан отвечать в течение 10 дней. Такой же срок действует для рассмотрения жалоб. Указанных мер будет достаточно, чтобы информация о задолженности была удалена с сайта ФССП.

Куда эффективнее всего жаловаться

на судебного пристава? Закажите

звонок эксперта

Может ли долг снова появиться на сайте ФССП

Да, может, если причиной окончания или прекращения дела является не выплата задолженности, а другое основание. Например, пристав может вынести постановление об окончании по многие причинам:

- по причине отсутствия имущества и доходов,

- при невозможности установить местонахождение должника.

У взыскателя сохраняется право повторно подать документы в ФССП. Как только это произойдет, представитель ФССП заново возбудит производство и внесет сведения о долге в реестр на сайте .

Еще один важный вопрос — почему на сайте ФССП нет задолженности, тогда как пристав уже арестовал счет и имущество, начал активные исполнительные действия. Как и в случае с удалением долга из реестра, речь может идти о достаточно длительном сроке на передачу документов и информации.

Тот факт, что на сайте до сих пор нет задолженности, не означает незаконность взыскания. Банк данных ФССП — это только информационно-справочный ресурс. Право на ведение исполнительных действий возникает после издания постановления, а не с момента внесения информации на сайт.

Если у вас возникли проблемы с удалением задолженности с сайта ФССП, обратитесь за помощью к нашим юристам. Мы поможем подготовить документы, обжаловать действия и бездействие пристава, разъясним нормы законодательства и судебной практики.

Просрочка по кредитной карте

Своевременное погашение задолженности по кредитной карте — основное условие, которое обязуется выполнять клиент банка. Чтобы не выйти на просрочку по кредитке, ее владелец должен внести минимальный ежемесячный платеж или оплатить всю сумму долга.

- Как рассчитывается задолженность по кредитным картам

- Что будет, если не платить по кредитной карте

- Право банка на обращение к третьим лицам

- Право банка на обращение в суд

- Просрочка по кредитной карте Сбербанка

Как рассчитывается задолженность по кредитным картам

Сервис Brobank.ru напоминает, что кредитные карты выпускаются с лимитом заемных средств — сумма, доступная для повседневных трат. Кредитка отличается от потребительского кредита тем, что при своевременном погашении задолженности ею можно пользоваться бесплатно, а в случае с кредитом клиент становится должником банка сразу после заключения договора.

Льготный период (грейс-период) позволяет делать покупки за счет кредитных средств без уплаты процентов банку. В большинстве случаев его длительность составляет 50 дней. При совершении операций, не подпадающих под грейс-период, а также за его рамками, начинает действовать процентная ставка. Общий долг по карте — сумма, которую клиент потратил по кредитной карте. Минимальный ежемесячный платеж — процент от суммы основного долга, который вносится в обязательном порядке.

Таким образом, чтобы не выйти на просрочку по карте, у клиента есть два варианта: погасить долг полностью или внести обязательный платеж. Если не выполнить ни одно из указанных требований, помимо годовой процентной ставки, банк начислит штраф и неустойку, что негативно скажется на кредитной истории клиента.

Что будет, если не платить по кредитной карте

Неисполнение обязательств перед банком приравнивается к нарушению условий соглашения. Ответственность клиента, а также санкции, применяемые кредитной организацией прописываются в отдельном пункте договора. При таких обстоятельствах банк вправе:

- Начислить разовый штраф — сумма указывается в договоре.

- Выставить неустойку — процент от образовавшейся задолженности, начисляемый на общую сумму ежедневно.

При длительном характере просрочки карта может быть заблокирована. Если банк «видит», что клиент совершает траты, но не погашает задолженность, счет блокируется на расходные операции в целях минимизации убытков. Как правило, такая мера применяется по картам с большой суммой кредитного лимита.

Право банка на обращение к третьим лицам

Пользование кредитным лимитом можно условно сравнить с потребительским кредитом, задолженность по которому погашается в соответствии с графиком платежей. Только в данном случае клиент минимальный ежемесячный платеж до определенной даты, которая указывается в отчете.

Если клиент в течение длительного времени не оплачивает задолженность по кредитной карте, на начальных этапах с ним работают специалисты внутренней службы взыскания банка. Подобные службы есть практически в каждом банке. Если такое взаимодействие не дает никакого результата, дело должника передается третьим лицам — специализированным агентствам по взысканию задолженности.

Работая в рамках агентского договора, коллекторы вправе взаимодействовать с клиентом любым не запрещенным действующим законодательством способом. В большинстве случаев их работа дает ожидаемый результат — должник принимается за исполнение своих обязательств перед банком.

Право банка на обращение в суд

Коллекторские агентства занимаются взысканием долгов по кредитным картам в течение определенного периода. Сколько именно времени продолжится работа с должником точно определить невозможно. В некоторых случаях долг взыскивается несколько лет, пока не истекут сроки исковой давности.

В наиболее сложных случаях кредитор прибегает к одному из вариантов: переуступает (продает) долг другой организации в рамках договора цессии или подает в отношении должника иск в суд. При этом сумма долга растет до того момента, пока кредитор не выдвигает исковые требования. К основному долгу и неустойке также могут быть добавлены расходы на судебное производство. В юриспруденции такие расходы называются судебными издержками.

Если в процессе применения санкций банк не допустил ошибку, то суд примет его сторону. Между сторонами ранее был заключен договор, условия которого нарушил клиент (ответчик). Поэтому вероятность того, что суд не удовлетворит иск, минимальна.

По итогам судебного рассмотрения возбуждается исполнительное производство — стадия принудительного взыскания просроченной задолженности. На законных основаниях деньги и прочее имущество должника может быть арестовано, а затем взыскано в счет удовлетворения требований кредитора.

Просрочка по кредитной карте Сбербанка

Крупнейший банк страны выпускает линейку кредитных карт, продолжительность льготного периода по которым составляет до 50 дней.

В отчете, который ежемесячно получает клиент, указывается три суммы:

- Минимальный обязательный платеж — чтобы не выйти на просрочку.

- Сумма для пользования беспроцентным периодом — больше суммы обязательного платежа.

- Общая задолженность перед банком — долг, образовавшийся за все время пользования банковской картой.

Если клиент выходит на просрочку, Сбербанк на сумму просроченного платежа начисляет неустойку в размере 0,1% в день (36,5% годовых). При длительной просрочке банк блокирует карточный счет на совершение расходных операций. Разовых штрафов и санкций прочих видов — нет.

Сумма ежемесячного платежа выражается в проценте от совокупного долга. Конечная ставка не зависит от вида (наименования) кредитной карты. С проблемными клиентами, как правило, работает собственное коллекторское агентство Сбербанка — ООО «АБК» (АктивБизнесКонсалт).

Избежать просрочки по кредитке: как минимизировать последствия

Получить кредитную карту в банке очень легко, однако не всегда также легко платить вовремя. Обстоятельства бывают разные, причины просрочки не влияют на санкции. Платеж по кредитной карте мог быть не внесен вовремя из-за того, что задержали зарплату, пришлось потратить деньги на медицинские расходы, а иногда — просто забыли о дате.

Так или иначе велик риск попасть на штрафные санкции от банка. В статье разберем целый ряд вопросов, связанных с просрочкой по кредитным картам. Что делать в такой ситуации? Можно ли договориться с банком? Как получить рефинансирование? Если не платить по кредитной карте, что будет? Что значит на практике, что у вас просрочка выплат по кредитной карте?

Кредитная карта есть у большинства россиян. Банки одобряют их не глядя, присылают по почте, вручают в аэропорту. В эпоху экономической нестабильности одобренный лимит — это деньги на непредвиденные обстоятельства.

Средства можно снять с кредитной карты или рассчитаться за услуги онлайн. Учитывая, что у карт есть грейс-период, когда не начисляются проценты, пользоваться этими деньгами можно бесплатно. Но если не заплатить вовремя, вы попадете на очень высокие проценты, гораздо выше, чем если бы вы взяли кредит наличными.

Не попасть в просрочку

Обычный грейс-период по карта составляет 50 дней. Такой период предоставляет, например, Сбербанк и Райффайзенбанк. Однако встречаются также предложения на рынке, когда льготный период составляет и 60 дней и даже дольше: в Газпромбанке он 62 дня. Есть и карты со льготным периодом в 100 дней, такие предложения рекламирует Альфа-банк. Есть много факторов, которые учитывает банк, принимая решение о сроке грейс-периода и ставке по карте. Это доход заемщика, индивидуальный кредитный рейтинг, возраст и т.д.

Если вы не вернете деньги вовремя на карту, то будут проблемы.

Что такое минимальный платеж? Он платится ежемесячно и состоит из задолженности отчетного периода (обычно 3-10%) и процентов по кредиту. Уточнить его размер лучше в банке, но можно посчитать самостоятельно. Многие кредитные организации размещают на своих сайтах онлайн-калькулятор. Если вы не только не вернули взятую с карты сумму, но и просрочили минимальный платеж, то ждите от банка санкций.

Просрочка минимального платежа по кредитной карте очень нежелательна! Банк будет действовать по схеме. Для начала будут всячески напоминать о необходимости внести деньги. Не пройдет и недели (как правило, через пять дней), как вам будут названивать сотрудники банка.

Попав на просрочку, вам придется заплатить и неустойку, и штраф. Внимательно читайте кредитный договор до подписания — там указан размер разового штрафа. Неустойка рассчитывается как процент от задолженности. Каждый день она будет капать.

Просрочка — это еще и подпорченная кредитная история. Информация о том, что вы просрочили выплату, попадет в бюро кредитных историй, и эти сведения будут в дальнейшем мешать получить кредит в банке. Одобрят кредит по повышенной ставке, поскольку вы показали себя как ненадежный заемщик.

Если вы держите свои деньги в банке, перед которым проштрафились, будьте готовы, что деньги могут списать в безакцептном порядке. Финансовое учреждение не будет бездействовать, глядя как вы спокойно расходуете средства. Такие действия банки применяют после долгой просрочки по кредитке — дней через 60.

Просрочка до 5 дней

Если у вас случилась просрочка кредита на 1 день, то такая просрочка будет считаться технической. В этом случае кредитные учреждения довольно лояльны. Если у вас хорошая кредитная история, банк пойдет вам навстречу, и вы сможете обойтись без санкций и штрафов.

Когда просрочка по выплате составляет 5 дней и более, то звонок из банка вам непременно поступит.

Как банк взыскивает задолженность

Если образовалась просрочка по кредитке, банк может взыскать ее несколькими способами.

Начинается все с обращения к клиенту от внутренней службы банка. На практике это бесконечные звонки и смс с напоминаниями. Под обзвон попадают также родственники, через которых банк может попытаться вас найти. На банковских форумах заемщики нередко пишут о том, что сотрудники кредитного учреждения также разыскивают должников через соцсети.

Звонить и писать родственникам банк не вправе, если они не являются поручителями или созаемщиками. Обсуждать с посторонними людьми, даже с супругами и родителями, кредит нельзя — это разглашения банковской тайны.

Если банку не удалось взыскать с вас долг, кредит передается коллекторам. Кредитное учреждение может:

- оставить за собой право взыскивать долг, лишь привлекая коллекторов для работы по кредиту — заключается агентский договор, в этом случае взыскателем по-прежнему останется банка;

- продать права на взыскание коллекторскому агентству по договору цессии, то есть переуступая права требования по кредиту.

И в том и в другом случае вас будут преследовать: разыскивать, часто звонить, напоминать. Однако деятельность коллекторов строго регулируется законом №230-ФЗ. Как защитить свои права, и как вообще запретить коллекторам с вами общаться, мы рассказали в этом материале.

Если ничего не помогает, коллекторы или банк идут в суд. С этой мерой большинство кредитных учреждений не спешит и подает только спустя 3-4 месяца после начала просрочки.

В эти месяцы сумма долга будет расти, пока требования кредитной организации не будут переданы в суд. При выдаче кредитной карты клиенты заключают кредитный договор с банком, заверяя его подписью, финансовое учреждение выигрывает дело без особых проблем. Чаще всего документы просто подают в мировой суд, и судья подписывает приказ на взыскание долга.

Дальше вас ждет исполнительное производство. Долг передадут службе судебных приставов. Что делают приставы, хорошо известно. Они запретят поездки за границу, наложат арест на имущество и применят прочие меры реагирования, предусмотренные законом об исполнительном производстве.

О том, как приставы списывают деньги со счетов и карты, сколько могут удерживать из зарплаты за долг по кредиту, мы рассказали в этой статье.

Разговор начистоту с банком

«Не могу погасить кредитную карту, что делать…», — довольно частый запрос в Интернете. Ответ однозначный. Если просрочил платеж по кредитной карте, не нужно выключать мобильный телефон и прятаться от банка дома или у друзей. Это худшая из возможных тактик поведения. Не стесняйтесь заявить о проблемах, лучшая защита — это нападение. Если не можете сами, то привлеките юриста.

Договариваться нужно не с пустыми руками, а с документами. Это могут быть, например, медицинские справки. Вы или ваши близкие заболели, или вы лишились заработка, вас уволили из-за сокращения штата — берите справку с работы и из службы занятости. Есть шанс, что вы получите отсрочку от банка.

Другой вариант, как выпутаться из этой ситуации, — это пойти на реструктуризацию. Это означает заключение нового соглашения с банком. Да, вряд ли вам простят все просрочки, но вы можете добиться, что часть штрафов спишут.

Выгодный вариант — рефинансирование кредитной карты с просрочками. Рефинансирование можно получить в другом банке. Кредитное учреждение, которому вы задолжали, не одобрит рефинансирование. Если у вас несколько кредитов, то рефинансирование позволяет объединить их в один и добиться уменьшение ежемесячного платежа. Таким образом, кредитное бремя снижается.

Просрочка платежа по кредитной карте Сбербанка

Сбербанк — крупнейший российский банк. У финансовой организации около 100 млн активных частных клиентов, однако условия не самые привлекательные.

По кредитке в Сбере размер неустойки — 0,1% в день (36,5% годовых). Также если вы допустите просрочку, вам повысят процент по карте. Он может вырасти до более 30%, а по карте Visa Gold годовая ставка вырастает с 23% до 36% при просрочке.

Просрочка платежа по кредитной карте Тинькофф

Другой популярный российский банк, в котором лучше не допускать просрочку, — Тинькофф. Здесь большой выбор кредитных карт, условия по ним сильно отличаются. Обязательно читайте договор и знакомьтесь с тарифами на сайте банка.

Возьмем для примера карту Тинькофф Платинум. За просрочку вам начислят пени в размере 20% годовых. Прибавьте к этому проценты 12-29,9%, которые указаны в тарифах на сайте.

Другие банки тоже начисляют пени за просрочку выплат по кредитке дополнительно к процентам за пользование деньгами. Минус кредитных карт в том, что придется расплачиваться за просрочку выплаты в двойном размере — высокие проценты плюс санкции за каждый день просрочки.

Во многих банках очень сложная система санкций для платящих не вовремя. Например, в ОТП банке сначала с вас попросят 500 рублей, потом в два раза больше — 1000 рублей. Дальше, если вы по-прежнему не стали примерным заемщиком, заплатите уже в три раза больше — 1500 рублей.

У другого популярного частного банка — Альфа-банка — предусмотрены ежедневные выплаты по 0,1% от просроченной суммы.

Копится просрочка по кредитке — что делать

Если вы знаете последствия, платить не можете, договориться с банком не получилось и дело дошло до суда, то проверьте сроки исковой давности. Кредитное учреждение может требовать долг только в течение 3 лет после последней оплаты по кредитке. Однако, учтите, что положение об исковой давности не применяется автоматически. Вы должны будете в суде заявить о применении сроков исковой давности. Если не заявите, то и суд не будет учитывать их истечение.

Можно попробовать договориться и с приставами. Вам опять-таки понадобятся документы. Например, у вас пополнение в семье или родственник тяжело заболел.

Есть вариант — подать на банкротство. Банки редко возбуждают эту процедуру: как правило, только если надеются таким образом получить доступ к имуществу заемщика. Статус банкрота дается через упрощенную процедуру у МФЦ, или через суд.

Признать себя банкротом можно в Арбитражном суде или в МФЦ. Банкротство приведет к временному поражению вас в правах (например, несколько лет после его получения вы не сможете брать кредиты), но это лишь временные ограничения. Зато процедура позволит выйти из сложной жизненной ситуации без обязательств.

Если у вас копятся долги по карте, есть другие кредиты, а доходов не хватает, чтобы вносить платежи, не берите займы по поддельным справкам, не обманывайте приставов и суд. Есть легальный выход из долговой ямы — вы вправе подать на банкротство и списать долги по закону. Позвоните нашим консультантам, мы расскажем о процедуре и оценим, подходит ли ваша ситуация под требования закона №127-ФЗ.

Что теперь будет, если я погашу задолженность?

- Главная

- База знаний

- Советы эксперта

- Долги

- Какая просрочка портит кредитную историю?

- Техническая просрочка

- Незначительная просрочка

- Ситуационная просрочка

- Проблемная просрочка

- Долгосрочная просрочка

- Безнадежная просрочка

Когда оплачиваете кредит, банки отправляют информацию в бюро кредитных историй (БКИ). Задержки по займу плохо сказываются на кредитной истории. БКИ систематизирует, собирает и хранит данные о заемщиках.

Рассказываем, через сколько дней просрочки портится КИ.

Сколько банк терпит просрочку?

Когда банк рассматривает заявку, он оценивает и кредитную историю. Если затянули с оплатой, потому что уволили на работе, банк не будет применять жестких санкций и пойдет на уступки.

Виды наказания за просрочку кредита

В кредитном договоре прописывают условия займа и наказаний за несвоевременную оплату. Приняты два вида санкций:

Штраф — это заранее установленный в договоре единоразовый платеж за просрочку по оплате. Например, если два раза заплатили не вовремя по займу, вам назначат два штрафа.

Пеня — разновидность штрафа, но отличается по двум параметрам:

начисляют за каждый день;

на размер пени влияет сумма займа.

Банки устанавливают разные штрафы, как и пени. Вся информация об этом есть в кредитном договоре. Некоторые банки в случае просроченного платежа поднимают ставку по процентам, в итоге заемщику приходится платить больше.

Внимательно вычитывайте договор. Иногда это прописывают маленьким шрифтом, чтобы вы не заметили это условие.

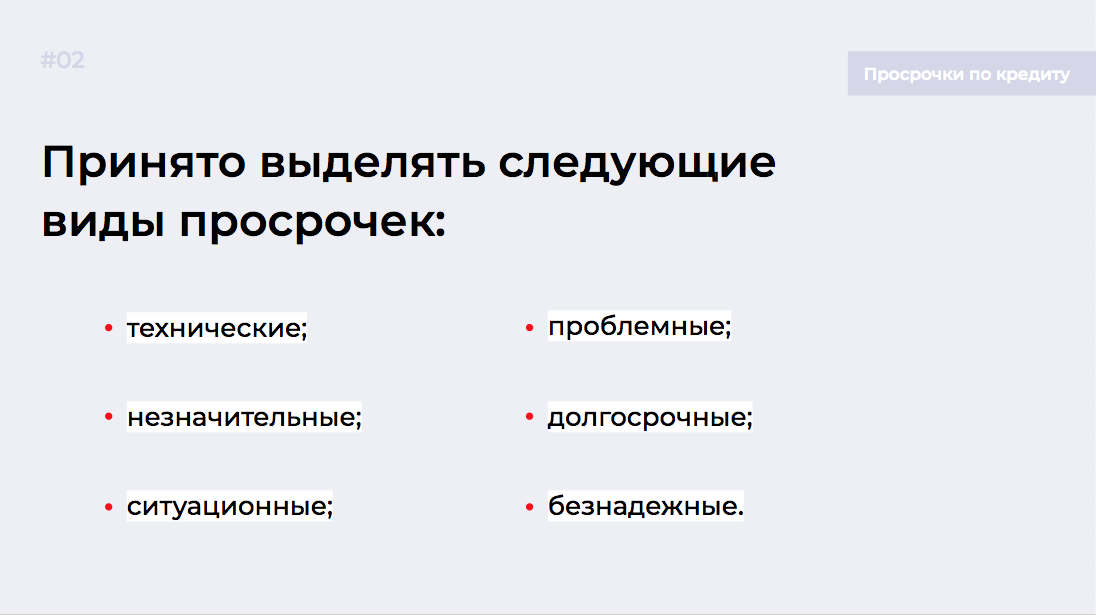

Какие виды просрочек бывают?

Техническая просрочка

Технический сбой — это когда вы вовремя положили деньги на счет, а они поступили с опозданием.

Деньги могут вернуться на ваш счет и из-за ошибки транзакции.

Оспорить техническую просрочку просто, если у вас на руках есть чек оплаты или выписка из личного кабинета.

Важно. Если знаете, что деньги поступают на счет банка на третий день, и при этом оплачиваете кредит в последний момент — такая просрочка уже не считается технической.

Незначительная просрочка

Когда оплачиваете долги по займам в последний день, есть вероятность незначительной просрочки. Это значит, что деньги придут с опозданием на 1−2 дня. Некоторые банки прощают такие просрочки, а другие отправляют данные в БКИ, что портит статистику.

Чтобы избежать незначительной просрочки, уточните у менеджера банка при заключении договора о способах перевода и сроках поступления денег. Помните, что платежные системы могут обрабатывать переводы до трех рабочих дней.

Незначительные просрочки редко влияют на кредитную историю заемщиков. Но если вы регулярно затягиваете с оплатой, банк сообщит в БКИ.

Ситуационная просрочка

Это означает, что оплата по кредиту поступила с опозданием на три и более дней. Чтобы избежать последствий, направьте в банк письменное прошение и объясните причину задержки оплаты. Например, что вы попали в больницу, потеряли работу или вам задержали зарплату. Обязательно подкрепите прошение нужными документами.

Многие банки пойдут вам навстречу и не будут направлять информацию в БКИ. Такая мера позволит избежать пени и штрафов, и не испортит кредитную историю.

Важно. Если задержите оплату на 2−3 недели, объяснительные причины не помогут и вас оштрафуют, а данные о просрочке отправят в БКИ.

Проблемная просрочка

Этот вид просрочки означает, что вы задержали оплату на 1−2 месяца. В этом случае пени и штрафов вы не избежите.

Если потеряли работу или ухудшилось материальное положение, попробуйте договориться с банком о кредитных каникулах или реструктуризации долга. Кредитные каникулы временно освободят от платежей на несколько месяцев, пока не поправите финансовое положение.

Если оформили кредит под залог и не платите один и более месяцев, банк вправе выставить ваше имущество на торги, чтобы возместить убытки. Менеджеры могут продать долг коллекторам, если не выходить с ними на связь.

Долгосрочная просрочка

Если не будете оплачивать долги по кредиту три месяца, просрочка станет долгосрочной. Сотрудники банка подадут в суд, чтобы взыскать пени, штрафы и основной долг с процентами.

Такой вид просрочки плохо сказывается на КИ. Даже если погасите долг, получить кредит в будущем будет проблематично.

Безнадежная просрочка

Списать задолженность в банке можно, если долг признали безнадежным в судебном порядке. Если у вас одно имущество, его не заберут. Второе имущество могут продать на торгах — на вырученные деньги погасят задолженность, а остаток вернут вам.

У банкротства свои минусы: нельзя купить недвижимость, выехать за рубеж, пользоваться банковскими счетами и картами.

Хотите знать о банкротстве больше? Читайте статью, где рассказали про то, кому подойдет банкротство и что для этого нужно.

Последствия просроченного кредита

В каждом банке есть отдел по взысканию долгов. Они названивают и выясняют сроки внесения денег, пытаются установить причину просрочки. Лучше идти на контакт с менеджерами банка, чтобы договориться об отсрочке оплаты или реструктуризации долга. Если перенесут оплату задолженностей — избежите штрафов и пени.

Когда за дело берутся коллекторы?

Если банк не взыщет с вас денег, долг передадут коллекторам. После этого начнутся не только звонки, письма и телеграммы, но и личные визиты. Коллекторы не церемонятся, а общаются жестко и всеми путями стараются добиться погашения долга. По закону коллекторы имеют право:

приходить пару раз в неделю к должнику;

отправлять смс не чаще двух раз в сутки;

звонить с 8:00 до 22:00 часов — один раз в день.

Продажа долга и суд

Если коллекторы не взыскали долг — заемщик скрывался и не выходил на связь, — на него подадут в суд. Если не оспорить судебное решение — счета арестуют, наложат арест на имущество, а часть зарплаты будет уходить кредитору. Меры, которые примет суд, будут зависеть от размера и обстоятельств долга.

Взыскивать задолженность могут месяц-два. Не думайте, что коллекторы забудут о долге.

Срок исковой давности составляет три года. Но если коллекторы или банк докажут, что должник уклонялся от суда и не выходил на связь намеренно — дело возобновят. В итоге придется не только выплачивать задолженность, платить штрафы, но и покрывать судебные издержки.

Сколько лет просрочка по кредиту влияет на кредитную историю?

Любой факт просрочки по выплате кредита отражается на статистике. В КИ принято выделять два вида просрочек:

Закрытые — заемщик погасил долг с просрочкой, но срок давности еще не вышел.

Действующие — все непогашенные долги. Если БКИ не успели обновить информацию по списанным долгам банкрота, они тоже будут считаться как «действующие».

У закрытых просрочек по оплате предусмотрен срок годности, который зависит от того, сколько времени человек не платил долги. Вот примерные сроки на момент публикации статьи:

от 30 дней — полгода−год с момента погашения;

от 60 дней — от полутора до двух лет;

от 90 дней — минимум два−три года.

Закрытые просрочки не влияют на кредитную историю после истечения срока давности. Если погасили кредит с просрочкой, через 3−4 года сможете оформить заем, т. к. кредитная история будет восстановлена.

По закону сведения о просрочках по оплате в БКИ хранятся до семи лет. После этого кредитная история обнуляется.

О том, где посмотреть кредитную историю, и как избежать ошибок при попытке ее улучшить — читайте в другой статье.

Платеж просрочен — что делать?

Просрочка по оплате не всегда убивает кредитную историю. Но чем дальше тянуть с оплатой, тем хуже это отразится на статистике. Если есть активная задержка, не подавайте заявку на новый кредит.

Банки часто требуют объяснить причины, по которой заемщик допустил просрочку. Соберите доказательную базу и попытайтесь объяснить причину задержки.

Как не допускать просрочек?

Избежать просрочек по оплате можно:

- один раз в год направляйте запрос в БКИ, чтобы получить сведения о кредитной истории;

если дата платежа не подходит, позвоните менеджеру банка и попросите перенести срок оплаты на другое число;

в мобильном приложении настройте автоматический платеж;

внесите плату на 3−4 дня раньше намеченного срока, чтобы избежать технической просрочки.

Что делать, если нечем платить?

Если нет денег, позвоните в банк первым. Добейтесь кредитных каникул или договоритесь о реструктуризации долга. Когда дело дойдет до суда, приговор могут смягчить, т. к. вы охотно шли на контакт с менеджерами банка и пытались уладить ситуацию.

Помните, чем больше дней проходит после просрочки платежа, тем хуже становится КИ.

Займите деньги у знакомых, родственников, попросите руководство дать сверхурочные или подработку. Старайтесь рассчитаться с кредитором, чтобы не доводить дело до коллекторов и суда.

О том, как правильно обращаться в банк и когда банки отказывают — читайте в статье «Что делать, если нет денег платить за кредит?»

Как выйти из долговой ямы?

Когда кредит стал непосильным бременем, можно признать себя банкротом или продать имущество.

Если признаете себя банкротом, последствия не заставят себя долго ждать. Банки не будут выдавать кредит 3−5 лет, а имущество уйдет с молотка на торгах. Во втором случае будете сами продавать ценные вещи, автомобиль, чтобы рассчитаться с банком.

МБК предлагает выгодное решение! Оформите экспресс-кредит за один час до 15 млн руб. и погасите задолженность в банке. Работаем без предоплаты.

Подписывайтесь на наш блог, чтобы получать уведомления о новых статьях на почту или в мессенджер.

Оплатил долг через приставов, банк требует еще.

При описанных Вами обстоятельствах Вам следовало сразу же после вступления решения суда в законную написать банку заявление о расторжении кредитного договора. Похоже, Вы этого не сделапли. Сейчас, когда решение суда Вами исполнено, обратитесь в Центробанк РФ с жалобой на отделение банка и попросите решить вопрос о расторжении кредитного договора.

Можете также обратиться в районный суд о признании кредитного договора недействительным. Решайте сами, что для Вас проще.

Указанные Вами требования банка можете не испонять. Вновь в суд они вряд ли обратятся, понимая, что это необоснованно..

Ваши отношения в данном случае регулируются законом РФ «О защите прав потребителей».

Предусмотренный ФЗ «О защите прав потребителей» десятидневный срок не является универсальным для всех видов требований.

Согласно ст. 30 Закона РФ от 07.02.1992 N 2300-1 (ред. от 01.05.2017) «О защите прав потребителей» «Недостатки работы (услуги) должны быть устранены исполнителем в разумный срок, назначенный потребителем.»

Срок рассмотрения претензии так же может быть предусмотрен договором заключенным между вами и этим банком — посмотрите свой договор.

Срок рассмотрения претензии, если таковой не определен договором, может варьироваться в зависимости от регламента и правил, действующих внутри банковской организации, а также от оснований обращения.

Стандартный срок рассмотрения досудебной претензии руководством банка составляет – от 10 до 30 рабочих дней (в соответствии с действующим Законом «О защите прав потребителей»).

Так же Вы вправе обратиться на неправомерные действия банка в Центробанк. Подать жалобу Вы можете на сайте по этой ссылке: https://www.cbr.ru/reception/

Если в 30- дневный срок Вы не получите ответа или ответ будет отрицательным, Вы так же можете оспорить его через суд. В суд следует обращаться с иском о защите прав потребителя. ( госпошлину платить не надо).

Добрый день! В настоящее время так часто бывает, банки специально не указывают в иске требование о расторжении договора и поэтому появляются проблемы. Уточните в настоящее время вы долг по решению суда погасили?Или идёт взыскание по исполнительному производству у приставов? Банк Вам прислал письменное уведомление о новом долге — сможете прислать мне для анализа?Вам необходимо подавать письменное мотивированное заявление о расторжении договора и списания начисленных процентов и.т.д.

1. Обращайтесь с заявлением в Центробанк с заявлением по фактам недобросовестной работ банка.

2. Также вы можете обратиться в суд, если ответы вас не удовлетворят и оспорить эти ответы.

Ждите ответе на Вашу претензию. Если в 30- дневный срок Вы не получите ответа или ответ будет отрицательным, направляйте исковое заявление в суд.

К сожалению, только расторгать договор и боюсь, что это прижется делать в судебном порядке. А вот расшифровку последней задолженности я бы на Вашем мсете взял. Возможно она исскуственно увеличена.