Должник-банкрот: как взыскать долг

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Как взыскать долг кредитору, если должник признан банкротом? Существует мнение, что сделать это практически невозможно. На самом деле, если действовать по плану и в соответствии с законом, шансы вернуть деньги есть.

Кто и как может стать банкротом

Сразу стоит сказать: если должник объявляется или объявляет себя банкротом, ситуация с взысканием долга осложняется. ФЗ № 127 от 26/10/02 предполагает три случая установления банкротства:

- по инициативе налоговых органов;

- по инициативе самого должника;

- по инициативе кредиторов.

По закону любая из сторон может инициировать процесс, а должник еще и обязан это сделать, если у него накопился определенный законом размер долга, который он не может погасить. Должник может объявить себя банкротом и без суда, если его долги находятся в пределах 50-500 тыс. руб. (ФЗ № 289 от 31/07/20).

Не вдаваясь в юридические тонкости, обратим внимание, что сторона, первой подавшая иск в суд, вправе предлагать кандидатуру арбитражного управляющего, что может нести определенные выгоды для нее.

На что может рассчитывать кредитор

Для погашения долгов при банкротстве законом установлены правила. Так, гражданин, объявивший себя банкротом вне суда, по новым законодательным нормам может списать почти все долги, кроме сумм алиментов, компенсации вреда чужой жизни и здоровью, ущерба чужому имуществу, морального вреда или тех, которые он забыл указать в заявлении.

В целом согласно ФЗ № 127 все долги банкрота делятся на:

- текущие;

- реестровые требования.

Текущие – обязательства, появившиеся после возбуждения дела о банкротстве. Этот момент возникает после принятия заявления судом о признании банкротом. Суд должен вынести определение о принятии заявления.

Другие требования, возникшие до указанной даты, не признаются текущими платежами. Их включают в реестр требований кредиторов. Разница существенная. Текущие требования проще взыскивать, они, с точки зрения практического применения закона, приоритетны. Если требования кредитора не являются текущими, он может настаивать лишь на включении их в реестр требований, и они будут удовлетворены по очередности, установленной законом.

Обратите внимание! Кредиторы по текущим платежам не считаются лицами, участвующими в деле о банкротстве (ст. 5 ФЗ-127).

Текущие платежи определяются по двум признакам.

- Погашение должно производиться деньгами.

- Установлен момент, когда образовалось денежное обязательство. Оно возникло после возбуждения банкротного дела судом.

Второй признак определить бывает не так легко, в то время как он очень важен. Заключение договора с должником на определенную дату часто не означает, что долг уже возник.

Пример: в договоре есть условие рассрочки платежа. Обязательство по оплате возникнет не на дату его подписания, а на момент поставки или исполнения работ, услуг кредитором.

Долг здесь разделится на две части:

- поставка товара была до возбуждения дела судом – реестровое требование;

- поставка сделана позднее даты возбуждения дела – текущий платеж.

Такой же принцип у арендных и подобных им договоров. Имеют значение долги за периоды, истекшие после возбуждения дела.

В других случаях долг появляется сразу после того, как на договоре поставлены подписи сторон на определенную дату. Пример: договор поручительства.

Текущие долги банкрота выплачиваются в строгой очередности. В первую очередь гасятся суммы судебных издержек, услуг арбитражного управляющего, затем по зарплате работников и пособиям банкрота и так далее. Если речь идет об обычных хозяйственных договорах между двумя партнерами по бизнесу, кредитор стоит в конце этого списка.

Правильные действия

Кредитору, собирающемуся вернуть свой долг, вся приведенная выше информация необходима, чтобы определить план действий. Как видим, вариантов здесь может быть несколько.

Шансы вернуть деньги, когда физлицо объявляет себя банкротом без суда, появляются, если:

- у гражданина появились новые доходы, имущество (получение наследства, выигрыш);

- банкрот нашел работу и сообщил об этом в МФЦ.

Кредиторы, указанные в заявлении, могут делать запросы о финансовом состоянии должника, чтобы уточнить этот вопрос.

За полгода, в которые длится такая процедура «самобанкротства», указанный в заявлении кредитор может доказать, что сумма долга реально занижена, по сравнению с лимитами, или имеется факт сокрытия ценного имущества, и инициировать судебное банкротство.

Не упомянутый в заявлении кредитор может сразу обращаться в суд с иском на должника. Однако наиболее часто возникает проблема истребования долга фирмы с другой фирмы.

Если долг определен как текущий, кредитор имеет право прямо обратиться в суд с иском о взыскании. Решение в его пользу с выдачей исполнительного листа открывает возможности для возврата текущего долга. При этом не играет роли, что в рамках банкротства у плательщика уже есть иные долги. Взыскивать может сама фирма или судебные приставы, если от нее поступило обращение. Приставы обязательно уточнят очередность и, прежде чем работать с исполнительным листом, отследят погашение более срочных сумм.

Если долги подлежат включению в реестр, в интересах кредитора сделать это как можно скорее. Нужно учитывать, что процедуры банкротства бывают разными, их кредитору приходится отслеживать самостоятельно, чтобы не пропустить сроки включения своих требований в реестр. Так, при введении внешнего управления сделать это можно в любое время, а конкурсное производство является последним этапом банкротных процедур. В данном случае нужно успеть в срок 2 месяца с даты публикации соответствующего сообщения. Потом реестр закроют, требования кредиторов, если они возникают, будут рассматриваться в самую последнюю очередь.

Нужная информация публикуется в газете «Коммерсантъ». Это издание официально определено для публикации сведений, предусмотренных ФЗ-127 (расп. Правительства № 1049-р от 21/07/08). Есть электронная версия газеты.

Можно зайти на сайт Единого Федерального реестра сведений о банкротстве (ЕФРСБ) и проверить сведения там.

Полезным может быть и ресурс-картотека арбитражных дел, где из общей базы можно получить сведения о конкретном арбитражном деле в производстве.

Обращение в арбитражный суд, кроме обычных реквизитов (номер дела, реквизиты должника, кредитора, арбитражного управляющего и пр.), должны содержать расчет суммы долга и реквизиты подтверждающих его документов, сами документы в качестве приложений. Прилагаются также документы, содержащие сведения из ЕГРЮЛ о кредиторе.

По экземпляру обращения должно быть направлено арбитражному управляющему и должнику.

Банкротство рассматривается арбитражным судом по месту регистрации фирмы, а не там, где она работает (ст. 33 ФЗ-127). Сведения можно уточнить, получив выписку из ЕГРЮЛ. После включения долга в реестр кредитор может активно участвовать в работе собрания кредиторов, контролировать работу арбитражного управляющего.

При банкротстве гражданина срок включения в реестр — 2 месяца с момента публикации сообщения о том, что он является банкротом (о признании обоснованным соответствующего заявления). Кредитору необходимо направить заявление в арбитражный суд. Данный срок важен для кредитора, который намерен участвовать в первом собрании кредиторов. Он может быть судом восстановлен при наличии уважительных причин пропуска. Заявить о требованиях можно и позднее, когда имеет место реструктуризация долга физлица.

Подсказка! Реструктуризация при банкротстве – меры, направленные на финансовое оздоровление должника.

Активное участие в деле для кредитора, как правило, сопровождается расходами. Если долг небольшой, стоит подумать, насколько его возможный возврат сможет покрыть эти расходы.

Что делать, если признали банкротом, а банк продолжает взыскание

Банкротство граждан — это единственный работающий механизм в системе финансово-правовых отношений, освобождающий граждан от проблемных задолженностей. Однако нередко даже после того, когда должника официально признали банкротом, кредиторы продолжают требовать с него деньги или самовольно списывают средства со всех банковских счетов.

Расскажем вам, как быть, если после установления статуса банкрота банк списал деньги со счета и законны ли в этой ситуации действия кредитной организации.

Все ли долги списываются при банкротстве?

Когда в рамках банкротства должника будет завершена процедура реализации имущества, судом будет вынесено соответствующее определение. В нем указывается, что должник признается банкротом, а его задолженности — списываются.

Это решение вступает в законную силу незамедлительно, что, впрочем, не отменяет права кредитора в течение 10-дневного срока обжаловать вердикт суда.

В соответствии с п. 12 Определения Пленума ВАС РФ от 23.07.2009 года № 59 финансовые претензии к должнику от кредиторов снимаются уже на этапе первого судебного заседания по банкротству. Во время банкротства и после его успешного завершения к гражданину не могут быть предъявлены требования к исполнению следующих обязательств:

- ; ;

- по административным штрафам, включая штрафы ГИБДД;

- по договорам ГПК;

- по налоговым отчислениям.

Даже если задолженности по ним уже просужены и находятся на исполнении у судебных приставов, с началом банкротства физлица взыскание по ним будет остановлено. Так гласит закон.

Когда кредиторы вправе требовать деньги от банкрота?

Если банки продолжают взыскание денег с действительного банкрота, то вовсе не обязательно думать, что речь идет о нарушении законодательства с их стороны. Вполне возможно, что деньги были списаны кредитной организацией не самовольно, а по требованию судебных приставов.

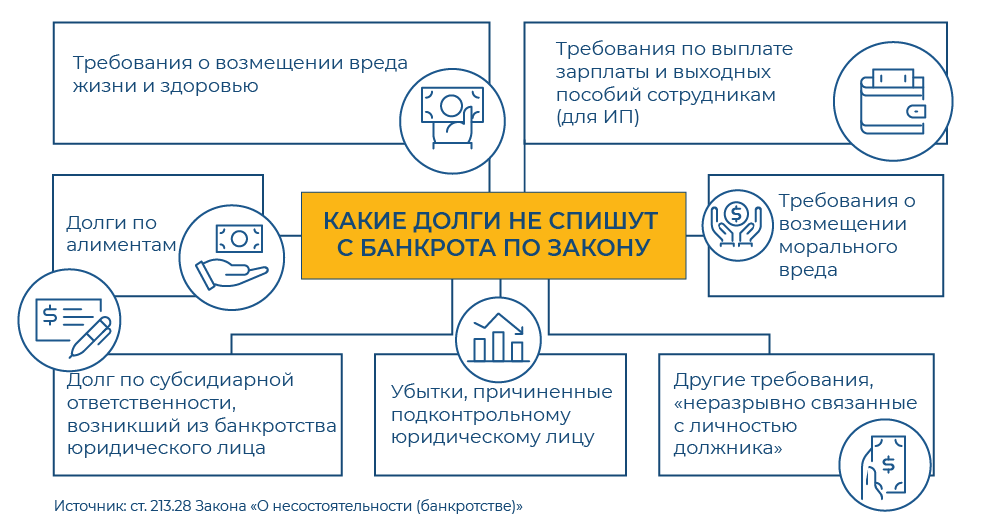

К примеру, по долгам, которые не списываются, даже когда человек будет признан банкротом. К таким обязательствам относится:

- субсидиарная ответственность; ;

- задолженности ИП по выплате зарплаты;

- платежи, направленные на возмещение имущественного вреда и ущерба здоровью;

- прочие долги, напрямую затрагивающие личность кредитора.

Но и это еще не все. Не исключены повторные иски к банкроту с требованием исполнения обязательств по следующим причинам:

- Кредитор не знал и не мог знать о несостоятельности должника, поэтому не выставлял свои требования при банкротстве.

- Гражданин был уличен в ложном банкротстве (попытке обанкротиться фиктивно или преднамеренно).

- В ходе банкротства должник предпринимал попытки скрыть свое имущество и деньги от финуправляющего и кредиторов.

- Были выявлены явные признаки недобросовестности банкрота как заемщика.

Другими словами, если интересы кредитора оказались ущемлены, то есть высокий риск того, что долг перед ним не будет списан по результатам решения о банкротстве гражданина. И тогда вполне логично ожидать принудительного списания денег с банковского счета банкрота.

Если признали банкротом через МФЦ

На данный момент правоприменительной практики по признанию внесудебного банкротства накоплено не так уж и много. Ведь соответствующий закон вступил в силу только в сентябре 2020 года, а банкротом гражданина могут признать только спустя 6 месяцев после принятия от него заявления. Но есть закон, в котором четко определено, что будет с долгами гражданина после признания его банкротом по внесудебной схеме.

В соответствии с действующей редакцией законодательства при внесудебном банкротстве списываются только те задолженности, которые были указаны должником в заявлении. Это относится как к кредиторам, так и к размерам долгов.

Другими словами, если в заявлении банкрот не укажет отдельного кредитора или укажет сумму меньше, чем действительно должен, то после банкротства часть его задолженностей не будет списана. Тогда банки имеют полное право продолжать взыскание.

Но если МФЦ объявил вас некредитоспособным и списал задолженности, то повторно взыскивать их запрещено.

Если банк взыскал деньги после банкротства неправомерно

Итак, что делать, если кредиторы не успокаиваются и пытаются вернуть свои средства даже после списания задолженностей через банкротство. Сначала вам потребуется выяснить, что это за списание, и на каком основании оно производилось. Для этого потребуется:

- Заказать выписку с банковского счета. Для ее получения необязательно посещать отделение банка — можно воспользоваться онлайн-банкингом или заказать ее на электронную почту по телефону горячей линии.

- Проверить графу «Назначение платежа» (или «Получатель») — в ней указывается, куда именно ушли ваши деньги.

- Если причиной списания банком средств стал исполнительный лист от судебных приставов, то нужно связаться с приставом-исполнителем узнать, по какой задолженности производится взыскание. Параллельно можно проверить свои задолженности онлайн через сервис ФССП.

- Если банк вывел со счета деньги самовольно по долгу, списанному судом через банкротство, то с этим нужно бороться.

Теперь расскажем вам о распространенных уловках банков, с помощью которых они пытаются повторно взыскать списанные при банкротстве кредитные долги:

- Мотивируют списание тем, что не знали о признании должника банкротом. Здесь явное нарушение — после вынесения судом определения и вступления его в силу не важно, каким образом об этом узнали кредиторы и узнали ли вообще. В крайнем случае, копию определения всегда можно скачать из картотеки арбитражных дел. Незнание банка о вашем банкротстве не дает ему права на ваши деньги.

- Списывают с банкрота деньги, мотивируя это списание необходимостью уплатить налог — НДФЛ за доходы. Объясняют они это просто: гражданин списал кредит — значит, платить за него не нужно — он получил доходы. Вот только взиманием налоговых платежей занимается исключительно ИФНС, к тому же списанные при банкротстве долги никакими налогами не облагаются.

- Подают приставам исполнительный лист по старому решению суда. Довольно часто служащие ФССП даже не вдаются в подробности и автоматически запускают производство.

Если средства с карты банк списал самовольно, то ваши действия должны быть следующими:

- Составление письменной претензии. В претензии нужно указать, что согласно определению Арбитражного суда вы признаны финансово несостоятельным. Также приложить копию этого определения.

- Отправка претензии по почте или доставка ее лично в офис. Рекомендуется подавать ее в двух экземплярах, чтобы на втором ответственный сотрудник банка поставил уведомление о принятии и номер входящего сообщения.

- Дождаться ответа банка — если в течение 30 дней вам не ответят, то вы вправе перейти к более серьезным мерам.

В зависимости от тяжести причиненного вам ущерба, вы вправе пожаловаться на кредитную организацию в следующие структуры:

- в Роспотребнадзор или Роскомнадзор;

- при причинении вам значительного имущественного ущерба вы вправе подать заявление в полицию или прокуратуру;

- также можно подать жалобу на банк в ФАС (антимонопольщикам) или главному регулятору — в Центробанк РФ.

Незаконное взыскание банком денег дает вам право потребовать не только их возврата через суд, но и компенсации вреда за незаконное обогащение (в соответствии со ст. 395 ГК РФ).

Если банк действовал через приставов и просто инициировал повторы ранее оконченных исполнительных производств по задолженностям, то достаточно посетить судебного пристава с копией определения суда о признании вас банкротом.

Встретив сопротивление со стороны банкрота банки, как правило, предпочитают не рисковать своей лицензией, и довольно быстро возвращают деньги после получения претензии. Но кроме банков, есть еще МФО и коллекторы, которые способны пойти на любые меры для возврата долга. Чтобы пресечь их незаконную деятельность, часто требуется помощь опытного юриста.

Рассказы «досужих кумушек» и «очень знающих людей» о том. что в процессе банкротства долги-то вам якобы спишут, но банк будет иметь право продолжать их требовать и портить вам жизнь — это расхожий миф. О других мифах о банкротстве мы рассказали в этой заметке.

Мы подскажем вам, как избежать взыскания средств кредиторами после банкротства и защитим ваши законные интересы. Для консультации по вопросам составления досудебной претензии в банк позвоните нам по телефону или напишите онлайн.

Что делать если должник уже в процедуре банкротства?

Чаще всего получить с должника причитающуюся кредитору денежную сумму в процессе банкротства не столь сложно, как может показаться. Достаточно грамотно и своевременно подать заявление в суд о том, чтобы Вас включили в формирующийся реестр требований кредиторов в отношении конкретного должника. Но что если, планируя взыскать задолженность, Вы обнаружили, что процесс банкротства давным-давно запущен, но при этом Вас, как потенциального кредитора, никто об этом не уведомил?

Подобные случаи нередки в юридической практике ликвидации компаний. В большинстве случаев за ними стоят попытки недобросовестного должника, не желающего исправно платить по счетам, инициировать и провести процедуру банкротства на максимально выгодных для себя условиях.

Можно ли обратить в свою пользу тот факт, что должник уже находится в процедуре банкротства? Можно ли, что не менее важно, в принципе избежать возникновения подобных ситуаций? Попробуем разобраться.

Внимание: первые «звоночки»!

Порядок закрытия ООО и других юридических лиц предполагает, что ликвидация компании происходит далеко не в один день. Именно потому в арсенале у нечестного кандидата на банкротство достаточно времени для того, чтобы полностью обрести контроль над процедурой банкротства. Чтобы этого не произошло, стоит обратить внимание на следующие тревожные симптомыделового поведения Вашего должника:

- Обещания вернуть задолженность чуть позже, «потерпеть» еще неделю, месяц-другой и т. д.

- Следующая за этим «веская причина» отсрочить выплату долга еще на месяц

- И, наконец, последний сигнал – подача должником заявления в суд на признание его банкротом

Даже если исковое заявление на признание Вашего должника финансово несостоятельным подал не он сам, а некий другой кредитор, расслабляться не стоит. Ведь не исключено, что это подставное юридическое лицо, вступившее в сговор с должником, или подконтрольное ему предприятие. Согласно Федеральному закону о банкротстве, именно заявитель получает возможность выбирать арбитражного управляющего, а также обладать решающим голосом при формировании и проведении иных процессов, которые предусматривает порядок закрытия ООО и прочих предприятий. Таким образом, законодательный «перевес» в этой ситуации окажется всецело на стороне должника.

Что делать, чтобы Вас не вытеснили из процедуры банкротства?

Как мы видим, часто потенциальный банкрот проявляет заинтересованность по поводу того, чтобы основную часть кредиторов не оповестили о начавшейся процедуре признания финансовой несостоятельности. К подобным трюкам не раз прибегали различные ГУПы, МУПы и другие организации, занятые не только в сфере ЖКХ. Тем не менее, можно застраховать себя от нежелания должника платить, проделав, как минимум, следующие манипуляции:

- Регулярно просматривайте специализированную рубрику газеты «Коммерсантъ»: еще в 2008 году эта газета была официально аккредитована Правительством РФ как единственное издание, публикующее всю информацию о грядущих ликвидациях компаний по всей России.

- В обязательном порядке включайте в договоры пункт о том, что Ваш деловой партнер обязуется предварительно информировать Вас о любой существующей угрозе банкротства

- Кроме того, за нарушение данного пункта договора следует предусмотреть определенные санкции. Подобный текст договора сыграет вам на руку при возможном обращении с жалобой в адрес арбитражного суда.

- Проводите мониторинг финансового положения своих деловых партнеров. Для этого используйте сведения, публикуемые на интернет-сайтах арбитражных судов, а также в ФНС, расположенных по месту юридической регистрации партнера.

Если процесс уже запущен…

Предположим, Вы выяснили, что должник или некий кредитор уже обратился с исковым заявлением в суд по поводу признания его банкротом. Для спасения положения Вам следует без промедления предпринять аналогичные действия. Ведь в случае признания первого заявления необоснованным, суду ничего другого не останется, как утвердить арбитражного управляющего, кандидатура которого будет обозначена в следующем заявлении, которое будет признано обоснованным.

Если интересующий Вас должник уже находится в процедуре наблюдения, Вам следует обратиться с заявлением в суд на Ваше включение в реестре требований кредиторов. Медлить с этим также не следует, ведь сразу же после принятия судом решения о Вашем включении в реестр, Вы сможете полноправно влиять на процедуру банкротства посредством присутствия и голосования на собрании кредиторов и др.

В то же время стоит подать также и заявление о том, что Ваши права как кредитора были нарушены. Так Вы повысите вероятность того, что дружественный должнику управляющий будет уже не в состоянии скрыть факт умышленного банкротства.

Как догадаться о том, что кредитор «подставной»?

Будучи полноправным членом собрания кредиторов, Вы сможете без труда определить мнимого кредитора или группу подставных лиц. Наиболее часто их финансовые требования насчитывают около 70% от общей стоимости заявленных активов должника. Таким образом, на собраниях кредиторов те самые дружественные должнику 70% голосов будут определять конечный результат процедуры.

Не допустив того, чтобы даже 20% фальшивых голосов присутствовали в реестре, реальные кредиторы существенно облегчат борьбу за свои финансовые права, обращая порядок закрытия ООО и юридических лиц в пользу реальных долговых требований. Главное – это Ваши решительные и согласованные действия против мнимых заимодавцев.

Другие методы отстаивания прав кредитора

Если даже все вышеперечисленное не возымело действия, сдаваться не стоит. Например, можно предпринять следующие шаги:

- Направить жалобу в адрес существующего арбитражного управляющего(это возможно, если Вам удастся подтвердить ущемление Ваших прав и нанесенный Вашей компании ущерб по его вине).

- Обжаловать итоги решения по результатам собрания кредиторов, а такжеоспорить финансовый анализ должника, доказав впоследствии факт преднамеренного банкротства. Для этого следует более внимательно изучить то, что арбитражные суды обычно проверяют крайне редко – содержание различных графиков, коэффициентов и других документов, поясняющих, в каком направлении утекали активы должника. Также можно уличить во лжи финансового управляющего, выявив неполный список документов, выборочное раскрытие сведений, относящихся к сделкам, осуществленным должником и т. п.

- Ходатайствовать в МВД России и другие специализированные органы о проверке наличия в действиях управляющего либо должника действий, подпадающих под действие УК РФ.

В заключение следует сказать, что практика борьбы с контролируемыми банкротствами в России еще только складывается, и многие формулировки и доказательства до сих пор выглядят слишком размытыми для того, чтобы быть безоговорочно принятыми судом. Однако не стоит радовать недобросовестных банкротов, опуская руки. Благодаря собственным активным действиям и помощи специалистов компании «СВ-банкротство» Вы получите реальный шанс на возврат активов, принадлежащим Вам по праву.

Выхода нет: когда банкротство не спасет от долгов

Должник обязан стремиться рассчитаться с кредиторами, насколько это возможно. Поэтому суды учитывают действия должника перед банкротством или уже во время процедуры. И оценивают его «добросовестность», которая может толковаться судами по-разному. При этом нужно ориентироваться на поведение должника в целом. Суду необходимо разбираться в таких моментах самостоятельно, даже если сами стороны не акцентируют на них внимания. На это в апреле обратил внимание Верховный суд.

Самый важный критерий: любые действия должника, которые направлены на то, чтобы не платить кредиторам, даже если такая возможность есть, суды могут истолковать как недобросовестное поведение, объясняет Александра Улезко, руководитель группы по банкротству АБ Качкин и Партнеры Качкин и Партнеры Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство Профайл компании × . Если должник вел себя недобросовестно, его могут не освободить от долгов по итогам процедуры банкротства.

Анализ судебной практики показал, что под «недобросовестностью» суды могут понимать самое разное поведение должника.

Не помог управляющему

Закон запрещает несостоятельному гражданину избавляться от долгов, если его привлекли к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство. Так произошло в деле № А33-3243/2017. Оксана Бровченко отказалась передать финансовому управляющему свои банковские карты. За это АС Красноярского края привлек ее к «административке» по ч. 7 ст. 14.13 КоАП. Суд решил, что она «воспрепятствовала деятельности управляющего», и вынес ей предупреждение. Из-за этого три инстанции признали, что должница вела себя недобросовестно, и не стали списывать ее долги по итогам банкротных процедур.

Чтобы не оказаться недобросовестным, должник обязан всячески сотрудничать с финансовым управляющим, не допуская злоупотреблений.

Павел Герасимов, партнёр, генеральный директор юридического бюро Падва и Эпштейн Падва и Эпштейн Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Банкротство (включая споры) (mid market) группа Земельное право/Коммерческая недвижимость/Строительство ×

А в деле № А82-14038/2016 должницу Маргариту Малышеву не освободили от долгов по другой причине. Она не предоставила управляющему никаких документов: ни сведений о кредиторах и должниках, ни информации о банковских счетах, ни данных о своих доходах. Кроме того, Малышева вообще не приходила в суды на заседания по своему делу. При этом она продала квартиру и машиноместо, и денег от их продажи хватило бы на оплату требований кредиторов. Но деньги она не передала. Суды решили, что в таком случае освободить Малышеву от долгов нельзя.

Набрал долгов

Распространенная ситуация: чтобы расплатиться с уже существующими долгами, человек набирает новые. Но не всегда такое поведение суды оценят как недобросовестное.

В деле № А40-41410/2016 основными кредиторами Алексея Рябцева оказались другие граждане, его знакомые. Он продолжал брать у них в долг миллионы рублей, хотя знал, что не сможет вернуть деньги. При этом он даже не платил и по старым займам. Кроме того, он также скрыл от управляющего информацию о нескольких своих кредиторах и о том, что у него есть автомобиль. Суды признали такое поведение недобросовестным и не стали списывать долги.

А вот в банкротстве Сергея Киреева ситуация была другой: его основными кредиторами были банки. В 2012 году он взял крупный кредит, в 2015 — еще несколько. Три инстанции признали такое поведение недобросовестным, ведь Киреев наращивал свои долги без возможности их погасить, а также отказался заключать с банками мировое соглашение. Но Верховный суд обратил внимание, что в этом деле не было выявлено признаков преднамеренного банкротства.

Кроме того, при получении кредитов должник предоставлял банкам полные и достоверные сведения о своем финансовом состоянии. А прекращение расчетов с кредиторами произошло по «объективным причинам»: из-за снижения зарплаты на 30%. Судьи экономколлегии признали его поведение неразумным, но не увидели в нем недобросовестности. А неразумное поведение не должно быть поводом для неосвобождения гражданина от долгов (дело № А41-20557/2016).

Если кредитором выступает банк, то поведение гражданина по принятию на себя обязательств, превышающих его активы, не может быть истолковано как «недобросовестное». Банк как профессиональный субъект оборота должен сам проводить проверку гражданина.

При этом если гражданин набрал кредитов, предоставив недостоверные сведения о своем положении, его от долгов не освободят, обращает внимание Улезко. В деле № А40-142506/2016 Никита Коршунов брал кредиты, предоставляя банкам «липовую» справку о своих доходах. Арбитражный суд Московского округа признал такое поведение недобросовестным, и в итоге АСГМ не стал освобождать должника от обязательств по итогам процедур.

Спрятал имущество

Часто должники в преддверии банкротства начинают «прятать» свое имущество от кредиторов. Что-то продадут, что-то подарят своим родственникам. Но так делать нельзя, и Верховный суд в апреле это подтвердил.

В 2008 году Александр Михайлов начал работать в «Инвестгазпроме». Почти сразу он договорился с работодателем о покупке авто в долг. Компания купила сотруднику УАЗ Патриот за 700 000 руб., а деньги оформила под 2% годовых. Стороны договорились, что сумму Михайлов должен вернуть до 2014 года. Деньги должны были удерживать из его зарплаты. Но сотрудник предпочел не выплачивать долг, а спустя всего три дня после перевода денег уволился.

Деньги в итоге взыскали через суд, но и после этого Михайлов не стал возвращать их. Он продал автомобиль, а еще подарил свою долю на земельный участок и квартиру своей супруге. В процедуре банкротства управляющий оспорил эти сделки, и имущество вернулось в конкурсную массу. Но денег для оплаты всех долгов не хватило. При этом суды трех инстанций все равно решили освободить Михайлова от долгов (дело № А72-18110/2016).

Экономколлегия рассмотрела спор и решила, что суды не исследовали изначальное поведение Михайлова. Долг у него образовался из-за того, что он взял у работодателя заем, обещал вернуть деньги, но тут же уволился. Только это позволяет усомниться в добросовестности должника и не освобождать его от обязательств, отметил ВС. Но в случае Михайлова нижестоящие инстанции закрыли глаза и на другие злоупотребления с его стороны: после взыскания денег через суд он сразу продал машину и подарил жене земельный участок и долю в квартире.

При новом рассмотрении дела Арбитражный суд Ульяновской области учел эти обстоятельства и решил не списывать с Михайлова долги по завершении банкротства.

Отказался от наследства

Интересное решение по банкротному спору несколько лет назад вынес Арбитражный суд Северо-Кавказского округа. Безработный Иван Неретин, имея долг перед своим знакомым, в 2011 году отказался от наследства, а через год взял несколько кредитов. В 2016 году суд признал Неретина банкротом. Три инстанции, которые поддержал и ВС, расценили его поведение при отказе от наследства как недобросовестное. Таким образом он попытался уклониться от погашения долгов. В итоге долги с него не списали (дело № А53-1344/2016).

По мнению Александры Улезко, это разбирательство — яркая иллюстрация того, что «автономия воли» гражданина в случае возбуждения банкротства ограничена. И любые действия и даже бездействие, которые потенциально повлекут за собой уменьшение конкурсной массы, расценят порой как недобросовестные. Эксперт предполагает, что практика может продолжить развиваться не в пользу должников и суды по такой логике начнут признавать «недобросовестным» неподачу потенциально выигрышного иска в суд или отказ от него. Ведь гражданин мог бы выиграть спор, и за счет полученных денег пополнилась бы конкурсная масса.

Практика ВС РФ// Процессуальные вопросы рассмотрения требований кредиторов в рамках дел о банкротстве физлиц (определение от 21.05.2018 с участием «Альфа-Банк» и Верещакова Г.В.)

В отношении Верещакова Г.В. было возбуждено производство по делу о банкротстве и впоследствии введена процедура реструктуризации долгов, в ходе которой Альфа-банк обратился с заявлением о включении в РТК 3,4 млрд. руб. долга по договору поручительства.

Ранее банк обратился с аналогичным требованием в общеисковом порядке; производство по этому делу было приостановлено в связи с проведением по делу судебной экспертизы.

За 5 дней до даты рассмотрения требования кредитора банк подал в гражданском деле ходатайство о приостановлении производства по делу в связи с введением в отношении ответчика процедуры реструктуризации долгов.

Однако суд, рассматривающий дело о банкротстве, оставил требование Альфа-банка без рассмотрения, поскольку исковое производство по требованию банка не было ни приостановлено, ни прекращено (было только подано ходатайство об его приостановлении).

Мотивируя судебный акт, арбитражный суд указал, что представление ходатайства о приостановлении производства по делу за пять дней до судебного разбирательства в арбитражном суде первой инстанции не может свидетельствовать о безусловном его удовлетворении судом общей юрисдикции, учитывая невозможность его разрешения до возобновления приостановленного по иному основанию производства.

Позиция ВС:

В ст. 213.11 Закона о банкротстве приведены последствия введения реструктуризации долгов гражданина:

— требования кредиторов по денежным обязательствам могут быть предъявлены только в порядке, установленном Законом о банкротстве;

— исковые заявления, которые предъявлены не в рамках дела о банкротстве гражданина и не рассмотрены судом до даты введения процедуры реструктуризации долгов, подлежат оставлению без рассмотрения.

Таким образом, исковое заявление банка подлежало безусловному оставлению без рассмотрения.

Неправильное применение судами к рассматриваемой ситуации разъяснений, содержащихся в пунктах 28 и 29 постановления № 35, поставило реализацию банком своих прав в процедуре банкротства должника в зависимость от процессуальной невозможности рассмотрения судом общей юрисдикции поданного банком ходатайства, что недопустимо.

Исходя из данных разъяснений, подача кредитором в исковом производстве ходатайства о приостановлении или прекращении производства по делу свидетельствует о его волеизъявлении в выборе дальнейшего способа защиты права и сама по себе служит достаточным основанием для рассмотрения его требования в рамках дела о банкротстве.

Банк совершил необходимое процессуальное действие (подал в суд общей юрисдикции ходатайство о приостановлении искового производства).

При изложенных обстоятельствах у судов в любом случае не имелось оснований для оставления требования банка без рассмотрения.

Обособленный спор направлен на новое рассморение в арбитражный суд первой инстанции.

Комментарий:

Определение выглядит довольно противоречивым. Если исковое заявление банка подлежало безусловному оставлению без рассмотрения в силу ст. 213.11 Закона о банкротстве, то зачем далее Верховный Суд дополнил, что подача банком ходатайства о приостановлении производства по делу свидетельствует о его волеизъявлении в выборе дальнейшего способа защиты права? Ведь на самом деле никакого выбора у банка не было.

Кредиторы имеют выбор между исковым производством и делом о банкротстве на стадии наблюдения: в соответствии с п. 1 ст. 63 Закона о банкротстве после введения процедуры наблюдения по ходатайству кредитора приостанавливается производство по делам, связанным с взысканием с должника денежных средств. Кредитор в этом случае вправе предъявить свои требования к должнику в порядке, установленном Законом о банкротстве.

Разъяснение данной нормы дано в пунктах 28 и 29 постановления № 35.

Если исковое производство не приостановлено, то требование кредитора, предъявленное в рамках дела о банкротстве на стадии наблюдения, подлежит оставлению без рассмотрения (п. 29 постановления № 35).

Если исковое производство было приостановлено, а впоследствии в отношении должника введена процедура конкурсного производства, то суд по своей инициативе или по заявлению любого участвующего в деле лица возобновляет производство по делу и оставляет иск без рассмотрения (п. 28 постановления № 35).

Таким образом, введение в отношении ответчика-гражданина процедуры реструктуризации долгов по своему влиянию на судьбу нерассмотренных исков влечет те же последствия, что и введение в отношении ответчика-юрлица процедуры конкурсного производства, т.е. в обоих случаях иск подлежит оставлению без рассмотрения.

Создается впечатление, что разъяснения, изложенные на 4-й странице определения (см. выше выделенный курсивом текст, начиная со слов «неправильное применение судами…») даны вовсе не для дел о банкротстве граждан, а для дел о банкротстве юридических лиц, в рамках которых на стадии наблюдения у кредиторов есть выбор между исковым производством и делом о банкротстве (в отношении исков, поданных до его возбуждения).

В таком случае разъяснения следует понимать следующим образом:

— если на дату рассмотрения требования кредитора в процедуре наблюдения кредитор подал в суд, рассматривающий аналогичное требование в общеисковом порядке, ходатайство о приостановлении производства по делу,

— то требование этого кредитора в рамках дела о банкротстве подлежит рассмотрению по существу независимо от того, удовлетворено ли судом заявленное ходатайство и вынесено ли определение о приостановлении производства по делу (оно могло быть не вынесено по независящим от кредитора причинам, например, из-за отложения дела на длительный срок, или приостановления производства по делу по иному основанию, как было в рассматриваемом случае).

Возникает вопрос, как быть, если позднее кредитор отказался от своего ходатайства о приостановлении производства по делу?

Данная ситуация также урегулирована постановлением № 35 (п. 29) применительно к случаю, когда на момент рассмотрения требования кредитора суду не было известно о наличии искового производства:

«Если же будут вынесены и определение по результатам рассмотрения требования в деле о банкротстве, и решение суда в рамках искового производства, то в случае противоречия этих судебных актов рассматривающий дело о банкротстве суд руководствуется принятым в рамках дела о банкротстве судебным актом.»

В целом определение облечает жизнь кредиторов, ведь некоторые судьи подходили к вопросу формально и отказывались рассматривать требование кредитора в деле о банкротстве (юрлиц) в отсутствие определения о приостановлении искового производства.

Теперь при наличии у суда сомнений можно ссылаться на мотивировочную часть Определения ВС РФ от 21.05.2018 № 305-ЭС17-21937.

Возникновение рассматриваемой ситуации в рамках дела о банкротстве физлица выглядит совершенно курьезно при наличии в Законе прямого указания на то, что после введения реструктуризации долгов ранее поданные иски подлежат оставлению без рассмотрения. Похоже, что суды в рамках дел о банкротстве физлиц по инерции применяют правовые подходы, выработанные для применения в рамках дел о банкротстве юридических лиц.