Исковое заявление о возмещении ущерба, причиненного ДТП: порядок оформления и подачи, сроки, возмещение ущерба

Не всегда удается решить вопрос возмещения ущерба после дорожно-транспортного происшествия непосредственно на месте. Не в каждой ситуации помогает полис, страховая компания может отказать в проведении компенсации. Тогда приходится писать исковое заявление о возмещении ущерба причиненного ДТП, обращаться в суд.

Первые шаги

Законом № 40 от 25.04.2002 года за каждым участником движения предусмотрена обязанность по страхованию собственной ответственности. Поэтому пред тем, как обратится в суд, необходимо пройти обязательную процедуру, состоящую из нескольких этапов:

- уведомить страховую компанию о произошедшем ЖТП;

- представить документы, которые позволят оценить ущерб, включая заявление о возмещении;

- представители СК обязаны осмотреть транспортное средство и принять соответствующее решение (отказать или удовлетворить).

Максимальный размер ущерба, который может покрыть полис – 400 000 рублей. Если потерпевшая сторона не согласна с СК относительно размера возмещения, то она должна направить компании уведомление с собственным расчетом и экспертным заключением.

В случае, когда несогласие отвергается, то пострадавший вправе составить исковое заявление о возмещении ущерба причиненного ДТП и обратиться в суд со своими требованиями.

Кто может выступать в качестве ответчика

Если полис виновной стороны не покрывает ущерб, то требования в заявлении необходимо выдвигать именно к виновнику ДТП. Так же следует поступить, если у последнего нет полиса ОСАГО.

В качестве ответчика может выступать страховая компания, если виновный застрахован. Если же у СК отозвана лицензия, то требования следует выдвигать к Российскому союзу автостраховщиков.

Структура заявление

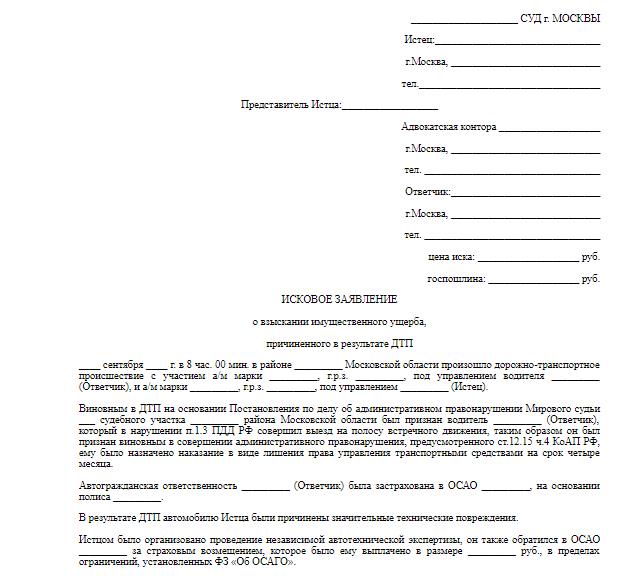

Исковое заявление о возмещении ущерба, причиненного ДТП, составляется в свободной форме, действующими нормативными актами не предусмотрено шаблона такого документа. Однако оно должно содержать обязательную информацию:

- наименование судебной инстанции;

- полные данные заявителя и ответчика, с указанием контактов;

- полное описание обстоятельств, при которых произошло ДТП;

- доказательства нанесения ущерба;

- информация о том, как была соблюдена досудебная процедура урегулирования спора;

- претензии к ответчику;

- сумма, подлежащая возмещению;

- подпись и дата составления документа.

К заявлению следует приложить расчет стоимости ремонта. При наличии, можно приложить доказательство утраты товарной стоимости, и потребовать возмещения морального вреда. Часто в качестве доказательства прикладывают экспертный вывод, где четко прописана сумма. Также можно обратиться на СТО, где составят смету на ремонт транспортного средства.

Все требования к структуре заявления освещены в ст. 131 ГПК.

Правила составления

Исковое заявление о возмещении ущерба, причиненного ДТП, не должно содержать эмоциональных отступлений, ситуация прописывается четко и конкретно. Не должно присутствовать никаких оскорблений.

Каждое событие рекомендуется прописывать с отдельного абзаца, чтобы текст было удобно читать. Должна соблюдаться логичность и последовательность в описании. Заявителю рекомендуется ссылаться на нормативные акты, требования которых, по мнению автора, были нарушены и дают право на взыскание ущерба.

Даже если обе стороны давно знакомы, не нужно вдаваться в подробности отношений, необходимо четко ограничиться ситуацией, которая произошла. Не нужно писать целую книгу, заявление не должно быть более чем на 5 листах. Важные моменты в тексте, можно выделить.

Рекомендуемый размер шрифта – 14, с интервалом между строками – 1,5.

Приложения

Помимо расчета стоимости нанесенного вреда, к иску к виновнику ДТП о возмещении ущерба необходимо приложить квитанцию об оплате государственной пошлины. В зависимости от конкретной ситуации, могут прилагаться следующий документы:

- справка или протокол о дорожно-транспортном происшествии;

- документ, подтверждающий, что истец утратил возможность работать и как следствие, утратил доход;

- экспертное заключение;

- медицинскую справку, если были травмы.

Документом, подтверждающим досудебное урегулирование спорта является претензия. Помимо ее копии, необходимо приложить квитанцию об отправке по почте, либо копию, с отметкой, что ответчик ее получал.

Если в качестве истца выступает юридическое лицо, то необходимо приложить копии выписки из ЕГРЮЛ и доверенности, в случае подписания заявления по этому документу. В доверенности обязательно должно быть прописано право на участие в судебном разбирательстве.

Допускает требовать возмещения убытков, связанных с эвакуацией машины с места ДТП. Можно даже требовать от виновного возмещения расходов на юриста или адвоката, работу оценщика.

Моральный вред

Требования относительно возмещения морального вреда нередко встречаются в исковых заявлениях, связанных с ДТП. Но, современные судьи неохотно идут навстречу истцу в этом вопросе, даже если удовлетворяют требования, то присуждают «смешные» суммы.

Сами же пострадавшие тоже редко справляются с задачей доказывания степени морально-нравственных страданий. Намного проще доказать нанесенный вред здоровью. Обычно такие требования выделяют в отдельное судопроизводство. Даже если у истца огромное количество доказательств (справки), то судья с вероятностью в 99,9% все равно назначит судебно-медицинскую экспертизу. Именно на базе заключения СМЭ определяется вред и размер возмещения.

В какой суд обращаться

В случае нанесения ущерба, не превышающего 50 тысяч рублей, иск о возмещении вреда в результате ДТП следует подавать мировому судье. Если сумма выше, то придется обращаться в суд общей юрисдикции.

Государственная пошлина

Размер оплаты можно рассчитать самостоятельно. Если требования не превышают 1 000,00 рублей, то оплачивается 5% от этой суммы. До 10 000 рублей – 50,0 рублей и 4% от суммы. От 10 до 50 тысяч рублей – 410 руб. и 3%. При требованиях от 50 до 100 тысяч рублей – 1 610,00 руб. + 2%.

В иске о возмещении ущерба ДТП о моральном ущербе обязательно следует прописать требования относительно того, чтобы суд возложил на ответчика возмещение затрат на судебное разбирательство.

Исковая давность

К искам по ДТП применяется общий срок исковой давности. Он составляет 3 года с момента совершения дорожно-транспортного происшествия.

Заключение

Иски о возмещении ущерба от ДТП обычно рассматриваются очень быстро и, как правило, судья принимает решение уже на первом заседании. Главное, чтобы ответчик качественно подготовился, обязательно прошел процедуру досудебного урегулирования спора и собрал все доказательства о размере нанесенного ущерба.

Сразу же после вынесения положительного решения, в суде следует запросить исполнительный лист, чтобы обратится в службу судебных приставов, которые займутся процедурой возмещения вреда.

Возмещение ущерба виновником ДТП

В статье 1064 ГК РФ говорится, что вред, причиненный имуществу гражданина другим лицом, должен быть компенсирован в полном объёме. ГДЗ №40 «Об ОСАГО» обязывает водителей страховать ответственность. Однако не все выполняют предписание действующего законодательства. Если полис отсутствует, или ситуация не попадает в список страховых случаев, можно взыскать деньги с виновника ДТП. Пострадавший имеет право попытаться договориться с другим автолюбителем. Если он отказывается выплачивать компенсацию, проблему предстоит решать через суд.

Когда стоит требовать возмещение материального ущерба с виновника ДТП?

Процесс регламентирует ФЗ №40 «Об ОСАГО», Гражданский кодекс РФ и ряд Постановлений Верховного суда. Лицо обязано самостоятельно предоставить денежные средства потерпевшему, если:

- водитель покинул место ДТП, тем самым нарушив установленный порядок оформления;

- у человека, чьи действия повлекли за собой возникновение происшествия, отсутствует полис;

- произошедшее не попадает под список страховых случаев, по которым может быть предоставлена компенсация по ОСАГО;

- пострадавший хочет истребовать выплату за моральный ущерб;

- размер нанесенного урона превысил доступные лимиты по автогражданке (400000 руб., если пострадало только имущества, 500000 руб. – вред нанесен жизни или здоровью людей).

Что можно взыскать с виновника в рамках закона?

Компенсация производится в соответствии с нормами главы 59 ГК РФ. Пострадавший имеет право рассчитывать на следующие выплаты:

- возмещение морального и материального вреда;

- покрытие расходов на лечение и реабилитацию;

- компенсирование утраченного заработка;

- возмещение затрат на эвакуацию машины, её хранение и восстановление;

- покрытие расходов на оплату услуг юриста, оценочной компании, судебного разбирательства.

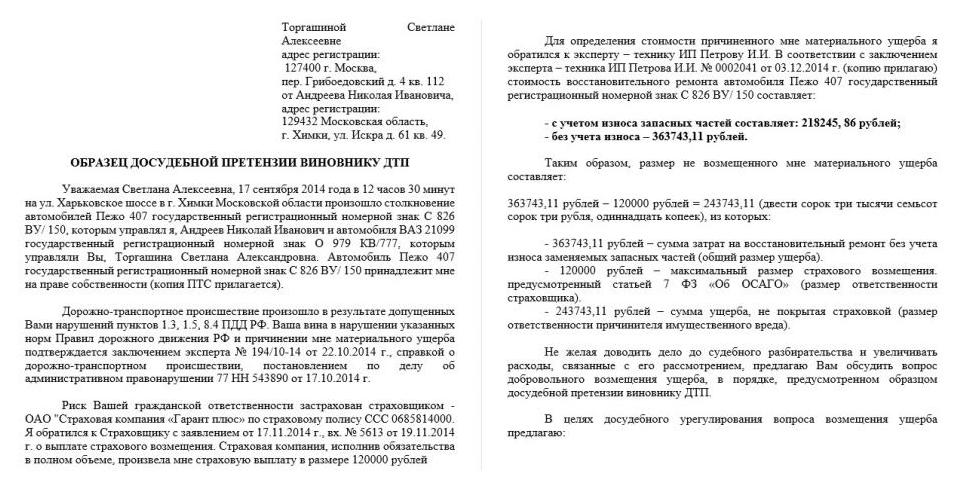

Отдельного внимания заслуживает вопрос учета износа. Обычно граждане выдвигают требования, не принимая показатель во внимание. Однако получается, что стоимость автомобиля после ремонта становится выше. В результате человек увеличивает свое благосостояние за счёт другого гражданина.

Ситуацию разрешило Постановление Пленума ВС РФ №25 от 23 июня 2015 года. В нормативно-правовом акте говорится, что потерпевший имеет право выдвигать требования без учета износа, однако у другой стороны разбирательства присутствует возможность опротестовать их законность. Но именно лицо, не согласное с выплатой, должно будет доказать неправомерность искового заявления и аргументировать снижение величины выплаты.

Способы возмещения ущерба виновником ДТП

Лицо, чьи действия повлекли за собой возникновение аварии, имеет право компенсировать вред добровольно или отказаться от выполнения действия. В последнем случае пострадавший может подготовить исковое заявление и обратиться в суд.

Добровольно

Если речь идет о возмещении ущерба после аварии, выполнять претензионный порядок не обязательно. Потерпевший может сразу обратиться в суд. Однако попытка мирного урегулирования вопроса выгодна для обеих сторон. Водитель сможет уменьшить размер взыскания, поскольку истец включит в перечень требований компенсацию затрат на оплату юриста и судебных издержек. Лицу, понесшему ущерб в результате аварии, метод позволит ускорить получение денег, не дожидаясь завершения разбирательства. Добровольное компенсирование обычно применяется в следующих ситуациях:

- виновник согласен с тем, что именно его действия привели к аварии;

- характер вреда и его размер не вызывают споры;

- выплата за счет страховки не предоставлена, или организация выплатила только часть суммы.

Потерпевший обязан обосновать размер выдвигаемых требований. Для этого нужно пройти независимую экспертизу. Она позволит точно определить величину ущерба. Эксперт предоставят клиенту заключение. Документ выступает в качестве доказательства.

Когда экспертиза проведена, потребуется подготовить досудебную претензию. В документе нужно отразить следующие данные:

- ФИО участников разбирательства;

- сведения об аварии и автомобиле;

- выводы, к которым пришла независимая экспертиза;

- запрашиваемая сумма и данные о страховой выплате;

- срок, в течение которого адресат должен расплатиться;

- данные для оперативной связи;

- реквизиты для перечисления.

Претензию необходимо дополнить доказательной базой. В список потребуется включить:

- копию акта, постановления или определения по делу об административном правонарушении;

- копию результатов независимой экспертизы;

- копии платежных документов, подтверждающих понесенные расходы.

Досудебную претензию лучше направлять в адрес виновника происшествия заказным письмом с описью вложений.

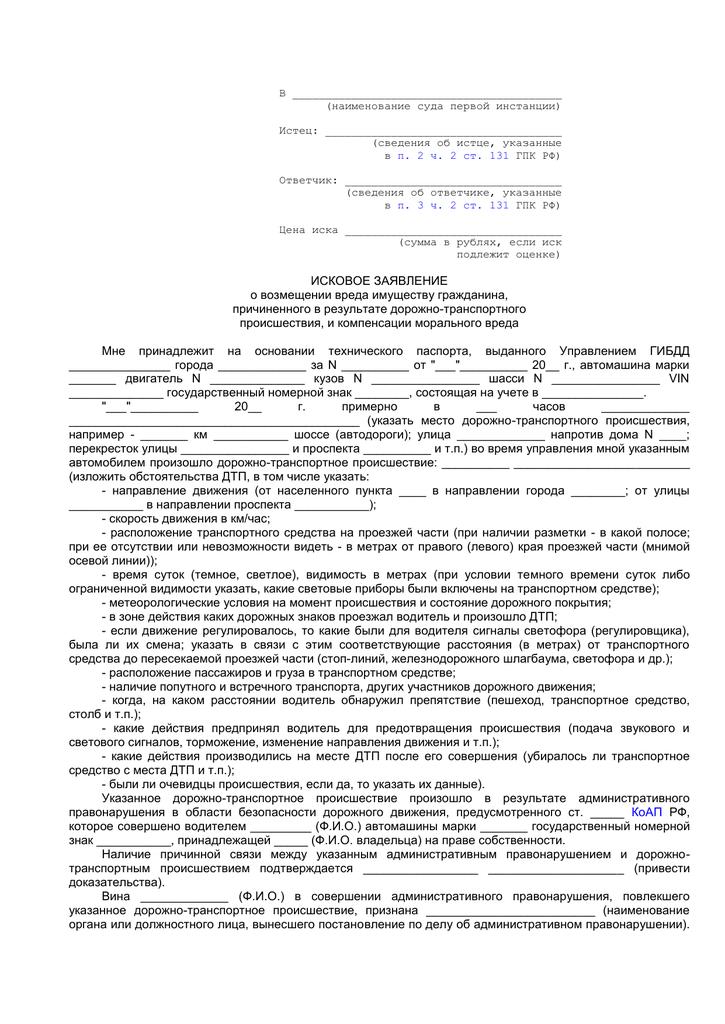

В судебном порядке

Если человек отказывается добровольно компенсировать вред, допустимо обращение в суд. Соответствующие права закрепляет статья 3 ГПК РФ. Пострадавший должен собрать доказательную базу, включив в перечень документы, демонстрирующие размер нанесенного ущерба и подтверждающие правоту заявителя. В обязательном порядке потребуется заказать проведение независимой экспертизы. Она позволит точно установить размер нанесенного ущерба. Затем оформляется исковое заявление. В нем нужно отразить следующие данные:

- сведения об инстанции, в адрес которой направляется обращение;

- информация об истце и ответчике;

- суть сложившейся ситуации;

- выдвигаемые требования;

- перечень приложений;

- подпись и дата.

Обращаться необходимо к мировому судье, если размер требований не превышает 100000 руб. В иной ситуации иск подается в районный суд. Процедура рассмотрения в среднем занимает два месяца. Срок может быть продлен.

Порядок действий для взыскания ущерба

Вне зависимости от того, как будет предоставляться выплата, в первую очередь гражданин обязан грамотно оформить аварию. Для этого потребуется:

- Воспользоваться европротоколом, если присутствуют условия для его применения или вызвать сотрудников ГИБДД.

- Определиться с процедурой взыскания. Если у участников ДТП присутствует полис ОСАГО, можно истребовать сумму со страховой компании, но только в случае, если ситуация подлежит компенсированию.

- Обратиться в страховую компанию или отправить досудебную претензию в адрес виновника ДТП.

- Обратиться в суд, если лицо не хочет выплачивать компенсацию, или сумма начислена не в полном объёме.

Судебное решение подлежит обязательному исполнению. Если требования заявителя не удовлетворены, к разбирательству может быть привлечена служба судебных приставов. Ее представители обладают большими полномочиями, позволяющими арестовать счета, имущество, списывать денежные средства в счет закрытия обязательств и выполнять ряд иных мер воздействия.

Ситуация усложняется, если виновник скрылся с места происшествия. В этом случае обязательно нужно вызывать сотрудников ГИБДД. Они оформят процессуальные документы и объявят нарушителя в розыск. Если удастся выявить личность водителя, взыскание будет производиться по общим правилам.

Как рассчитать ущерб при ДТП?

У пострадавших в ДТП водителей часто возникают споры со страховой компанией о сумме возмещения ущерба. Несколько лет назад суды были завалены исками о занижении оценки ущерба страховщиками. И вот в 2014 году была принята единая методика расчета — ЕМРУ. Поскольку цифры, рассчитанные страховой компанией (СК) и полученные водителем при самостоятельном подсчете ущерба всегда будут разными, советуем прибегнуть к помощи независимого эксперта. Он поможет рассчитать наиболее точную цену ремонта авто или замены запчастей.

Структура ЕМРУ

Единая методика обязательна для применения экспертами страховщика при расследовании последствий ДТП. Это собрание требований к порядку проведения экспертиз и методикам расчета. Там же установлены типовые коэффициенты пробега и износа. Утвержден документ в 2014 г. Несмотря на то, что в названии методики используется заглавие одного документа, она связывает три:

- «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства» N 432-П.

- «О правилах проведения независимой технической экспертизы транспортного средства» N 433-П.

- Электронная база стоимости запчастей.

Всего в документе 7 глав и 10 приложений-справочников. В главах подробно изложен порядок экспертиз после ДТП, процесс установки характера дефектов, описаны алгоритмы расчетов стоимости ремонта. В справочниках изложены:

- № 1 — требования к проведению фотосъемки;

- № 2–3 — перечень типовых повреждений и рекомендации производителей по ремонту кузова (иномарки);

- № 4 — цены на запасные части по регионам. Всего определено 13 зон, в каждой из которых действуют свои цены. Например, запчасти в Санкт-Петербурге и Москве значительно дороже, чем в среднем по России;

- № 5–6 — коэффициенты износа, дополнительные сведения;

- № 7 — детали, для которых износ не предусмотрен (показатель износа — 0);

- № 8 — данные по среднегодовому пробегу машины по регионам;

- № 9 — коэффициенты эксплуатации;

- № 10 — коэффициенты механических повреждений.

Эта методика применяется только для физлиц при страховании автогражданки. Результат каждой экспертизы должен быть оформлен в виде акта.

В настоящее время методика используется для того, чтобы рассчитать ущерб после ДТП, если экспертам СК необходимо выехать на место аварии при наступлении страхового случая. Методики ЕМРУ должны использовать эксперты при проведении независимой оценки повреждения автомобиля. Лицензированные частные специалисты или государственные эксперты во время судебного разбирательства также придерживаются утвержденных правил.

Экспертиза ТС после аварии

Результатом первичной экспертизы будет акт о состоянии автомобиля после ДТП. В нем указывают информацию относительно места и времени осуществления экспертной оценки. Также перечисляют присутствующих при экспертизе участников дорожного происшествия, уточняют информацию об общем состоянии ТС, наличии дефектов, не имеющих отношения к аварии, и присутствии/отсутствии скрытых повреждений. К акту могут быть приложены фото- и видео свидетельства, подтверждающие факты осмотра. Возможно, потребуется вторая экспертиза, если будет зафиксировано наличие скрытых повреждений.

В настоящее время приоритет отдается восстановительному ремонту, а не денежной выплате. Поэтому эксперты перед тем, как рассчитывать стоимость ущерба от ДТП, в первую очередь оценивают:

- насколько деформирована поверхность;

- степень повреждения запчастей в месте удара;

- процент ущерба узлов и агрегатов, требующего полной их замены.

Объем работ по ремонту содержит пятая глава методики. Она большая и довольно запутанная, но обязательна к ознакомлению для всех автовладельцев. Чтобы определить целесообразность ремонта, эксперт руководствуется шестой главой методики.

Как определяется размер выплаты

Величина выплаты за ущерб включает в себя стоимость запчастей на момент ДТП, оплату необходимых ремонтных работ и стоимость вспомогательных используемых материалов. При оценке запчастей берут в расчет время и процент их износа. Не оплачиваются работы по улучшению качеств пострадавшего автомобиля.

Участник ДТП вправе потребовать заверенную копию экспертного заключения об ущербе и рассчитать стоимость ремонта у независимого специалиста. При подозрении на занижение компенсационной суммы застрахованный может провести независимую экспертную оценку. Также можно привлечь эксперта для подтверждения отсутствия скрытых повреждений, если экспертиза не проводилась. Результат проверки следует предоставить страховщику для уточнения расчета выплат ущерба после ДТП.

Общая стоимость ремонта состоит из суммы стоимостей ремонтных работ, затрат на покупку дополнительных материалов и новых запчастей на замену поврежденным. Примерная формула расчета такова:

ОСрр = ССрр + ДП + НЗ

Какие факторы могут влиять на сумму ущерба

Экспертный акт осмотра ТС после ДТП — основной документ, по которому рассчитывают сумму ущерба. По мере обнаружения скрытых повреждений или проведения дополнительных экспертиз сведения в него могут добавляться. Информация для расчета затрат на ремонт берется из этого акта.

Важные критерии для оценки состояния автомобиля:

- марка ТС;

- год его производства и постановки на учет;

- оснащение авто в момент покупки;

- город регистрации авто и где произошло ДТП;

- в каком состоянии был автомобиль до аварии;

- в каком состоянии запчасти, требующие замены.

Страховая компания для расчета стоимости ремонта использует средние показатели стоимости:

- ремонтных работ;

- материалов для произведения работ;

- запчастей для замены.

Последний показатель берут из Единого электронного справочника цен на автозапчасти, составленного РСА. Он размещен в интернете, в открытом доступе. Справочник периодически корректируют. По сути, это простой калькулятор. Чтобы рассчитать цену, нужно указать дату ДТП, марку авто, номер экономической зоны и номер запчасти.

Показатели, которые уменьшают размер компенсации:

- износ поврежденных запчастей (выражается в процентном коэффициенте);

- год выпуска ТС, время эксплуатации;

- пройденный путь в километрах.

Если ремонт невозможен или его стоимость будет больше, чем стоимость новой машины, СК обязана выплатить компенсацию в сумме, достаточной для покупки нового авто. Здесь тоже применяется методика расчета. Из предположительной стоимости новой машины вычитают цену целых запчастей. Предполагается, что владелец сможет их реализовать. Коэффициенты для расчета их стоимости тоже определены ЕМРУ.

Что делать, если выплата по договору ОСАГО от СК невозможна?

Если СК объявлена банкротом или у нее отозвана лицензия, участник ДТП может обратиться в РСА и пригласить эксперта рассчитать ущерб. Приглашение отправляют заказным письмом по почте. После проведения экспертизы составляют акт. Расчет компенсации на основании экспертного заключения пострадавший получает через 10 дней. Далее нужно подать исковое заявление в суд. Если решение будет положительным, его следует направить в РСА. Выплата компенсации осуществляется в течение двух недель.

Несмотря на запутанность и сложность расчетов, утверждение ЕМРУ уменьшило количество недовольных выплатами потерпевших. Расчеты стали более прозрачными, участник ДТП может проверить их самостоятельно или привлечь независимых экспертов.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Возмещение материального ущерба, причиненного в ДТП, в судебном порядке

Закон предусматривает несколько вариантов судебного возмещения ущерба, а также возможность обжаловать решение.

Цитата

| Если бы люди были более честными и ответственными, то возникающие между ними гражданско-правовые отношения всегда могли бы быть урегулированы без обращения к внешним арбитрам. |

В реальности имущественные интересы, желание «не платить» или «получить больше, чем положено» влекут за собой длительные судебные тяжбы, которые отнимают время, силы и деньги.

Имущественные споры о материальном ущербе, возникшем в результате ДТП, одни из самых распространенных в судебной практике.

Юридическое толкование ДТП близко к бытовому пониманию, т. е. к тому, что вкладывают в понятие ДТП большинство людей, далеких от законодательных тонкостей и логических хитросплетений.

- Основным участником ДТП является автотранспортное средство.

- Для признания происшествия дорожно-транспортным, автомобиль должен в этот момент находиться в процессе движения.

- Происшествие должно иметь своим результатом видимый и ощутимый ущерб для автотранспортного средства и/или здоровья водителя, пассажиров или пешеходов.

- Гражданским кодексом РФ ;

- Федеральным законом от 25.04.2002 № 40-ФЗ .

В соответствии со ст.1064 ГК РФ , если лицо не виновно в причинении вреда, оно освобождается от возмещения. Например, если ДТП произошло в результате действий третьего лица или наступления не зависящего от воли участников происшествия события. Эти факты подлежат доказыванию.

Именно такие случаи являются наиболее проблемными для установления вины и наложения обязательств по возмещению ущерба.

Та же статья указывает, что возложение обязанности по возмещению вреда возможно на иное лицо, которое не является непосредственным причинителем вреда. Данная норма регулируется Федеральным законом № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

К иному лицу, которое обязано возмещать причиненный в результате ДТП ущерб, относится страховая компания, с которой у причинителя вреда заключен договор страхования в рамках обязательной системы.

Цитата

| В соответствии со ст. 7 ФЗ № 40 от 25.04.2002 страховая сумма, которую страховая компания обязана возместить каждой потерпевшей стороне, с 01.10.2014 составляет до 400 тыс. руб. за имущественный ущерб и до 500 тыс. руб. за нанесенный вред здоровью и жизни. |

Если имущественный ущерб по результатам проведенных оценочных экспертиз составляет большую сумму, то оставшуюся разницу выплачивает непосредственно причинитель вреда. То же касается нанесенного вреда здоровью в случаях, когда стоимость последовавшего лечения и восстановления составила сумму, превышающую установленную нормативно.

Кроме того, ст. 1064 ГК РФ устанавливается возможность требовать от причинителя вреда компенсации сверх причиненного материального вреда. В рамках этой нормы потерпевший имеет право на получение компенсации за так называемый моральный вред, который был нанесен в результате ДТП.

Отказ от добровольного возмещения причиненного ущерба либо его неполное возмещение – нарушение прав гражданина на компенсацию понесенных убытков. Это, в свою очередь, является основанием для обращения с исковым заявлением в суд.

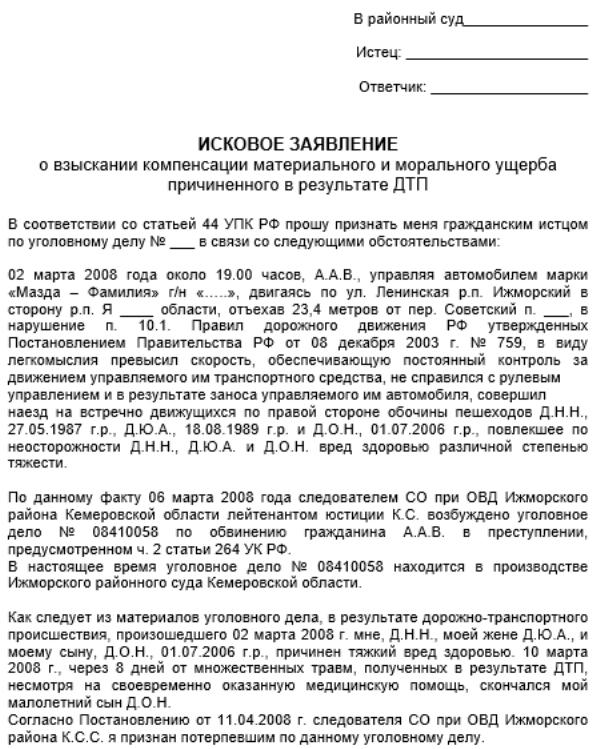

Ответчиками по иску потенциально могут быть три лица (не одновременно).

- О взыскании страхового возмещения ущерба, причинённого в результате ДТП, – к страховой компании.

- О возмещении ущерба – к водителю-виновнику ДТП, то есть к причинителю вреда.

- О возмещении ущерба – к работодателю водителя, виновного в дорожно-транспортном происшествии.

Точкой отсчета служит отказ от возмещения причинителем вреда или иным лицом, на которого законом или договором возложено обязательство возместить ущерб.

Если документально установить момент отказа невозможно, то срок исковой давности начинает отсчитываться с момента ДТП.

Уровень суда, который обязан рассматривать дело, определяется суммой иска: если она не превышает 100 тыс. руб., то разрешение искового требования проводится мировым судьей, если более 100 тыс. руб. – районным.

Территориальная подсудность данных дел зависит от места нахождения ответчика.

Ситуация, возникающая довольно часто: страховая компания покрывает часть понесенных потерпевшим расходов, т. е. не возмещает нанесенный ущерб полностью. Ситуация вполне логична: компания хочет заплатить меньше, полагая, что оцененный ущерб завышен (что тоже случается нередко).

Цитата

| Если же ущерб специально не завышался, а страховщик не хочет покрывать полную стоимость понесенных затрат, судебного разбирательства не избежать. |

Исковое заявление подается в суд по юридическому адресу страховой компании.

- Описание произошедшего ДТП.

- Указание понесенных убытков в результате ДТП.

- Описание поведения страховой компании (сколько заплатила, причины отказа в выплате и т. д.).

- Расчет суммы искового требования.

- оценочные услуги;

- юридические услуги;

- почтовые услуги;

- государственную пошлину.

Цитата

| Возможно вам так же будет интересно узнать про правила покупки и продажи автомобиля |

- если автотранспортное средство не было застраховано в рамках обязательного страхования;

- если сумма ущерба превышает установленные ФЗ № 40 от 25.04.2002 нормативы.

Исковое требование к причинителю вреда подается в суд по месту жительства (регистрации) владельца транспортного средства.

- Фактические данные о ДТП, включая время, место, степень повреждения автомобиля и нанесенного ущерба здоровью.

- Расчет понесенных убытков в результате ДТП.

- Описание процесса возмещения ущерба страховой компанией.

- Описание поведения причинителя вреда (отказ от возмещения).

- Произведение расчета суммы искового требования, учитывая средства, которые были возмещены страховой компанией

Цитата

| Если оценочные, судебные и юридические расходы потерпевшего не были погашены страховыми выплатами, то истец вправе требовать их отнесения на счет причинителя вреда. |

- дополнительные копии заявления в 2 экз.;

- копия документов на ТС;

- копия страхового полиса;

- копии документов, подтверждающих ДТП;

- копия оценочного отчета о нанесенном ущербе ТС;

- копии документов о понесенных расходах в результате потребовавшегося лечения и др.

- копии документов о возмещении ущерба страховой компанией;

- копия уведомления о времени и месте осмотра ТС в адрес причинителя вреда;

- копии документов об оплате оценочных и юридических услуг;

- квитанция об оплате государственной пошлины.

Выделение данной категории исковых требований в отдельных вид условно: их содержание, необходимые для приложения документы аналогичны случаям требования к причинителю вреда.

Основным отличием является принадлежность автомобиля юридическому лицу, в связи с чем требования по возмещению должны быть предъявлены не к человеку, находившемуся в момент ДТП за рулем, а непосредственно организации, владеющей автомобилем.

Таким образом, исковое заявление в случае требований к работодателю водителя подается в суд по месту нахождения (юридическому адресу) организации. Тем не менее водитель, который находился за рулем автотранспортного средства, считается третьим лицом по делу. Его надлежит перечислить в исковом заявлении сразу за истцом и ответчиком.

Законодательно установлены сроки рассмотрения гражданских дел в 1 месяц с момента принятия к производству заявления для мировых судей и 2 месяца – для районных судов.

Некоторые ответчики, например страховые компании, могут настаивать на проведении дополнительных экспертиз и проверок, вызове свидетелей и т. д., что влечет за собой увеличение срока рассмотрения.

Практике известны случаи, когда дело рассматривалось год и даже более.

Вынесенное решение подлежит обжалованию в вышестоящем суде в апелляционном порядке в течение 30 дней с момента вынесения. После истечения этого срока оно вступает в законную силу.

На решение мирового судьи апелляция подается через него в районный суд. На решение районного суда – через районный суд в судебную коллегию по гражданским делам областного (республиканского, краевого) суда (для городов федерального значения – городского суда).

Цитата

| В подавляющем большинстве случаев апелляционная инстанция оставляет решение первого суда без изменения. |

- изменить решение первого суда;

- отменить решение первого суда.

Оно может быть обжаловано в течение 6 месяцев со дня вынесения в порядке кассации в президиум областного (республиканского, краевого) суда (для городов федерального значения – городского суда) и далее – при вынесении отрицательного решения президиумом – в судебную коллегию по гражданским делам Верховного суда.

Если кассационная жалоба была предметом рассмотрения коллегии Верховного суда, по которой было вынесено решение, то оно может быть обжаловано, но уже в порядке надзора в Президиуме Верховного суда.

Судьям рассказали, как разрешать споры об ОСАГО

Как ранее сообщалось, 9 февраля по веб-конференции прошло совещание судей судов общей юрисдикции и арбитражных судов.

О важных позициях по делам об ОСАГО и страховании рисков заемщиков коллегам рассказал председатель судебного состава по гражданским делам Судебной коллегии по гражданским делам ВС РФ Сергей Асташов.

В начале своего доклада он отметил, что при повреждении транспорта в ДТП возникают два правоотношения. Первое – из договора ОСАГО: «Здесь объем возмещения регулируется особыми условиями, которые предусмотрены Законом об обязательном страховании гражданской ответственности владельцев транспортных средств, Правилами ОСАГО и Единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства». Для этой группы правоотношений в законе установлено ограниченное возмещение, то есть с учетом износа транспорта, напомнил судья.

Второе правоотношение – из причинения вреда: «Здесь для причинителя вреда действуют положения ст. 15 и 1064 ГК РФ, которые говорят о полном возмещении ущерба потерпевшему». Это предполагает применение рыночных цен без учета износа поврежденного имущества, пояснил Сергей Асташов.

В то же время, подчеркнул он, ограниченное возмещение по договору обязательного страхования гражданской ответственности касается не только поврежденных транспортных средств. Это общий принцип возмещения ущерба по таким договорам. «То есть износ применяется не только к транспортным средствам, но и к другому имуществу, такому, например, как оборудование автозаправочных станций, опоры различных контактных сетей и так далее. Единственное различие в том, что к транспортным средствам применяется Единая методика определения размера расходов на восстановительный ремонт, а в отношении другого имущества размер ущерба определяется по смете восстановительного ремонта, смете расчета», – рассказал судья.

По его словам, из-за правила об учете износа страховое возмещение обычно не компенсирует причиненный вред полностью. В этом случае на основании ст. 1072 ГК потерпевший может взыскать оставшуюся часть с причинителя вреда. При определении этой разницы судам необходимо проверять, в полном ли размере получено страховое возмещение, заметил Сергей Асташов. Если по каким-либо причинам – например, в случае заключения соглашения о выплате без проведения независимой экспертизы транспортного средства – страховое возмещение получено не в полном размере, причинитель вреда не обязан компенсировать потерпевшему оставшуюся часть.

Сергей Асташов акцентировал внимание на том, что определение размера страхового возмещения по договору ОСАГО и определение стоимости восстановительного ремонта для причинителя вреда – это разные вещи. «Вопрос ведь не только в применении износа, но и в тех ценах, которые применяются. Проверка страхового возмещения определяется по правилам, которые предусмотрены для ОСАГО, а проверка определения размера восстановительного ремонта для причинителя вреда – по рыночным ценам без учета износа», – пояснил судья.

Он также напомнил, что по Закону об ОСАГО собственники легковых автомобилей, как правило, получают страховое возмещение в виде организации и оплаты ремонта на СТО. «Страховая компания обязана организовать ремонт поврежденного транспортного средства гражданина на станции технического обслуживания, с которой заключен договор. Причем этот ремонт в соответствии с Законом и Правилами об ОСАГО должен производиться, если требуется замена запасных частей, комплектующих изделий, без учета их износа. То есть при организации натурального ремонта износ автомобиля, как правило, не имеет значения», – еще раз подчеркнул докладчик.

В то же время по Закону об ОСАГО из правила об обязательной организации ремонта есть ряд исключений, добавил Сергей Асташов: «В каких-то случаях по выбору потерпевшего (например, когда он является инвалидом), в каких-то – по объективным причинам (например, в случае так называемой полной гибели транспортного средства) или по соглашению между потерпевшим и страховой компанией вместо натурального ремонта может быть произведено страховое возмещение в денежной форме. Но если в денежной форме, то с учетом износа. И опять появляется эта разница».

По его словам, принципиальная позиция Судебной коллегии по гражданским делам заключается в том, что реализация потерпевшим права на получение страхового возмещения в денежной форме не влечет за собой ограничение права на возмещение ущерба причинителем вреда в полном размере. «Другими словами, если потерпевший по предусмотренным законом основаниям, в том числе и при заключении соглашения со страховой компанией, реализовал свое право на получение страхового возмещения вместо натурального ремонта в денежной форме, то он при этом не лишается права на полное возмещение ущерба со стороны причинителя вреда (имеется в виду та разница) и в том случае, если весь причиненный ущерб находится в пределах лимита ответственности по договору ОСАГО», – пояснил судья.

По общему правилу, отметил он, потерпевший не может требовать выплаты страхового возмещения деньгами без согласия страховой. «Но в тех случаях, когда страховая компания нарушает предусмотренный законом срок для выдачи направления на станцию технического обслуживания для производства натурального ремонта, в соответствии с п. 52 Постановления Пленума ВС РФ о применении законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств потерпевший имеет право потребовать страховое возмещение в денежной форме».

Поскольку эти правоотношения подчиняются общим нормам Гражданского кодекса, у потерпевшего есть и другие способы защиты. «В том случае, если должник ненадлежащим образом исполняет свои обязательства, он обязан возместить убытки», – подчеркнул Сергей Асташов. Так, если должник не исполняет обязательство по выполнению работ или оказанию услуг, кредитор на основании ст. 397 ГК вправе сделать это сам или поручить работу третьему лицу и взыскать соответствующие расходы с должника, напомнил судья.

«Если страховая компания не исполняет свои обязательства по организации и оплате натурального ремонта транспортного средства гражданина, в случае такого виновного неисполнения потерпевший, владелец поврежденного транспортного средства, вправе потребовать возмещения убытков. Подчеркиваю, не страхового возмещения в денежной форме, а возмещения убытков в связи с неисполнением страховой компанией этого обязательства в полном размере, то есть в размере стоимости восстановительного ремонта автомобиля так, как он должен был быть отремонтирован на СТО, то есть без учета износа», – пояснил Сергей Асташов. По его словам, это достаточно новая правовая позиция СКГД.

Спикер также отметил, что закон устанавливает определенные требования к экспертам, которые проводят судебные экспертизы по делам об ОСАГО. Определять стоимость восстановительного ремонта и выяснять, соответствует ли повреждение автомобиля заявленной дорожно-транспортной ситуации, может не любой автотехник, а только эксперт, который прошел специальное обучение и включен в соответствующий реестр Минюста, указал Сергей Асташов.

Часть доклада судья посвятил страхованию рисков заемщиков. Прекращает ли досрочная выплата кредита действие договора страхования? И может ли страхователь-заемщик вернуть часть страховой премии при досрочном прекращении или отказе от договора страхования? Правовая позиция о применении ст. 958 ГК, по словам Сергея Асташова, достаточно сформирована: ответы на эти вопросы зависят от условий договора.

Судья добавил, что не так давно СКГД столкнулась с неясными и противоречивыми условиями договора страхования и программы страхования заемщиков: «В этом случае толкование договора осуществляется в пользу контарагента той стороны, которая является профессиональной и разработала условия этого договора». То есть в пользу потребителя.

Упомянул Сергей Асташов и о возможности заемщика самостоятельно застраховать риски из кредитного договора. «В ст. 7 Закона о потребительском кредите предусмотрено, что кредитная организация обязана предоставить заемщику возможность самостоятельно заключить договор страхования на условиях, определенных кредитным договором. То есть кредитная организация не вправе навязывать конкретную страховую организацию или какой-то единственный вариант заключения договора страхования. Важно, что это право существует у заемщика не только в момент получения кредита, но и сохраняется впоследствии. В течение действия кредитного договора заемщик вправе отказаться от первого заключенного договора страхования и заключить договор с другой страховой компанией. Главное, чтобы этот второй договор страхования соответствовал тем условиям, которые были оговорены сторонами при заключении кредитного договора», – объяснил судья.

При этом, подчеркнул он, срок заключения второго договора принципиального значения не имеет. В тот период, когда есть страхование, сохраняется пониженная ставка кредита. Если был перерыв между окончанием первого и началом действия второго страхового соглашения, то в это время будет применяться другая ставка в зависимости от условий кредитного договора.