Какое налогообложение выбрать для такси

Такси и перевозки автотранспортом попадают под патент. Этот вариант подойдет только для ИП, если они соблюдают ограничения патента:

- не более 60 млн рублей в год в качестве выручки;

- не более 15 сотрудников;

- своевременная уплата патентных платежей.

Если нарушить эти ограничения, придется перейти на ОСНО с начала действия патента, во время действия которого произошли нарушения.

Сколько патентов нужно при перевозках между регионами

Возить пассажиров между регионами и не покупать несколько патентов можно. Будет достаточно одного патента, купленного в регионе, где вы чаще всего работаете. Налоговой важно, в каком регионе заключается договор на перевозку. Например, вы перевозите пассажиров из Свердловской области в Челябинскую и Курганскую, тогда достаточно, чтобы г. Екатеринбург значился как место заключения договоров.

Сколько стоит патент для такси

Стоимость патента можно рассчитать на онлайн-калькуляторе ФНС, она будет зависеть от нескольких параметров:

- срок патента (месяц, полгода, год);

- число пассажирских мест в автомобиле и число машин — в разных регионах применяются разные показатели.

Патент оплачивается в зависимости от своего срока действия:

- срок патента до 6 месяцев включительно: нужно оплатить полную стоимость до конца его действия;

- срок патента 6-12 месяцев: в течение первых 90 дней действия патента оплачивают 1/3 стоимости патента, остальную часть уплачивают до конца действия патента.

Такси на УСН: ограничения

Упрощенка подходит для организаций и ИП с доходом не более 200 млн рублей и числом сотрудников не более 130, есть и другие ограничения, о них читайте в нашей статье об УСН. А здесь мы рассказываем, что выгоднее для предпринимателя — УСН или патент.

Плюс упрощенки в том, что налог единый и платится четыре раза в год, налоговая декларация подается раз в год, в некоторых регионах по налогу действует сниженная ставка, а еще уплаченные страховые взносы за ИП и сотрудников уменьшают сумму налога.

Такси на ОСНО: условия

Основной налоговый режим действует без ограничений, он подойдет крупным таксопарком с большим числом авто в собственности и штатом сотрудников более 130 человек. Но этот налоговый режим — самый сложный и «дорогой», здесь мы рассказываем о нем подробнее. Поэтому если есть возможность — лучше использовать спецрежим — УСН, патент или их совмещение. Это уменьшит налоговую нагрузку, упростит учет и отчетность.

Налог на профессиональный доход для таксиста

Таксист может платить налог на профессиональный доход (для самозанятых), если работает на себя. Ограничения всего три:

- придется соблюдать лимит по выручке — 2,4 млн рублей в год;

- надо работать одному, без сотрудников;

- режим НПД нельзя совмещать с другими налоговыми режимами.

Режим выгоден невысокой налоговой ставкой: всего 4% с дохода при работе с физлицами и 6% при перевозке юрлиц. Учет очень простой — ведется с помощью приложения, которое можно скачать на сайте ФНС, оно же само рассчитывает налог и оповещает об уплате. Отчетности нет — все данные налоговая получает через приложение.

Как выбрать самый выгодный налоговый режим

Воспользуйтесь нашим бесплатным онлайн-калькулятором: введите данные по вашей деятельности, и калькулятор рассчитает налоговую нагрузку на разных режимах, подскажет, какие из них вы можете применять, останется выбрать самый выгодный.

Онлайн-кассы для такси

Такси на ПСН, УСН или ОСНО должны использовать в работе онлайн-кассы и выдавать клиентам чеки — печатные или отправлять электронные или QR-код. Исключение — ИП без сотрудников, они могут работать без касс до июля 2021. Так что касса нужна, если вы юрлицо или ИП с сотрудниками.

Самозанятые таксисты работают без кассы: чеки они формируют с помощью приложения от ФНС. Такой чек можно в электронном виде послать клиенту, одновременно налоговая узнает о сделке.

Если прежде вы работали на одном налоговом режиме — например, ЕНВД, а затем сменили его, перерегистрировать онлайн-кассу в налоговой не придется. Нужно только сменить в настройках кассы налоговый режим по тегу 1055, чтобы в чеках он отображался правильно.

Если вы выбрали УСН, ОСНО, патент или совмещаете два налоговых режима — легко вести учет и сдавать отчетность можно в веб-сервисе Контур.Бухгалтерия. Сервис сам рассчитывает налоги, формирует отчеты, вам важно только вовремя загружать данные о выручке с поездок и, в зависимости от режима, — сведения о расходах на бензин, техосмотр и пр. В системе много инструментов, которые упрощают работу: интеграция с банками для автозагрузки выписки, распознавание сканов актов и накладных, электронный документооборот, финансовые отчеты. Все новички могут две недели бесплатно тестировать Бухгалтерию.

Енвд ип такси 2019

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 30 декабря 2019 г. N 03-11-11/103375 О документальном подтверждении доходов от предпринимательской деятельности индивидуальным предпринимателем, применяющим патентную систему налогообложения и (или) систему налогообложения в виде ЕНВД

Департамент налоговой и таможенной политики рассмотрел обращение, сообщает, что в силу статьи 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) Министерство финансов Российской Федерации дает письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах.

При этом вопросы, связанные с порядком подтверждения доходов в целях получения ипотеки индивидуальным предпринимателем, применяющим патентную систему налогообложения (далее — ПСН) и (или) систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД), не относятся к компетенции Министерства финансов Российской Федерации.

Одновременно обращаем внимание, что исходя из пункта 1 статьи 346.45 Кодекса, патент является документом, удостоверяющим право на применение ПСН в отношении одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена ПСН.

При этом в соответствии с пунктом 1 статьи 346.48 Кодекса налоговая база по налогу, уплачиваемому в связи с применением ПСН, определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется ПСН в соответствии с главой 26.5 Кодекса, устанавливаемого на календарный год законом субъекта Российской Федерации.

Согласно пункту 1 статьи 346.51 Кодекса налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Таким образом, сумма налога рассчитывается исходя из размера потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется ПСН, устанавливаемого на календарный год законом субъекта Российской Федерации а, не исходя из фактически полученных индивидуальным предпринимателем доходов от осуществления такой предпринимательской деятельности.

В соответствии с частью 2 статьи 6 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» индивидуальные предприниматели, применяющие ПСН, могут не вести бухгалтерский учет результатов предпринимательской деятельности.

Индивидуальными предпринимателями, применяющими ПСН, в налоговые органы не представляется налоговая декларация по налогу, уплачиваемому в связи с применением ПСН (статья 346.52 Кодекса).

В то же время, согласно пункту 1 статьи 346.53 Кодекса вышеуказанные предприниматели в целях подпункта 1 пункта 6 статьи 346.45 Кодекса ведут учет доходов от реализации, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСН, в книге учета доходов индивидуального предпринимателя, применяющего ПСН (далее — Книга учета доходов), форма и порядок заполнения которой утверждены приказом Минфина России от 22 октября 2012 г. N 135н.

Соответственно, для целей Кодекса, документом, подтверждающим доходы от предпринимательской деятельности, полученные индивидуальным предпринимателем, применяющим ПСН, является Книга учета доходов.

Следует иметь в виду, что согласно пунктам 1.1 и 1.2 Порядка заполнения Книги учета доходов индивидуальные предприниматели, применяющие ПСН, должны отражать в Книге учета доходов в хронологической последовательности на основе первичных документов позиционным способом все хозяйственные операции, связанные с получением доходов от реализации.

Индивидуальные предприниматели должны обеспечивать полноту, непрерывность и достоверность учета доходов от реализации, получаемых в связи осуществлением видов предпринимательской деятельности, налогообложение которых осуществляется в рамках ПСН.

Также обращаем внимание, что согласно пункту 1 статьи 346.29 Кодекса объектом налогообложения для применения ЕНВД признается вмененный доход налогоплательщика.

Под вмененным доходом понимается потенциально возможный доход налогоплательщика ЕНВД, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины ЕНВД по установленной ставке (статья 346.27 Кодекса).

В целях налогообложения, налогоплательщик ЕНВД рассчитывает данный налог исходя из вмененного дохода, то есть потенциально возможного дохода, а не фактически полученного дохода в связи с осуществлением одного из видов предпринимательской деятельности, предусмотренных пунктом 2 статьи 346.26 главы 26.3 Кодекса и, соответственно, обязанность налогоплательщика по уплате ЕНВД возникает независимо от фактически полученного дохода от осуществления предпринимательской деятельности или ее приостановления.

Законодательство о налогах и сборах Российской Федерации также не предусматривает обязанности для индивидуальных предпринимателей — плательщиков ЕНВД вести учет доходов в целях, не связанных с налогообложением.

Согласно пункту 1 части 2 статьи 6 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» индивидуальные предприниматели могут не вести бухгалтерский учет, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности.

Учитывая изложенное, индивидуальные предприниматели, применяющие ЕНВД, вправе не вести бухгалтерский учет.

Для целей, не связанных с налогообложением, индивидуальный предприниматель, являющийся налогоплательщиком ЕНВД, вправе использовать для подтверждения полученных доходов первичные документы, свидетельствующие о факте получения этих доходов (расчетно-платежные ведомости, приходные кассовые ордера и т.п.).

Для указанных целей индивидуальные предприниматели-налогоплательщики ЕНВД могут вести учет доходов и расходов в упрощенной форме, то есть на основании первичных документов фиксировать поступления денежных средств (выручку) и произведенные расходы.

Кроме того, отмечаем, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |

Обзор документа

Налог по ПСН рассчитывается исходя из размера потенциально возможного к получению дохода, устанавливаемого на год законом региона, а не исходя из фактически полученных предпринимателем доходов от бизнеса.

Предприниматели на ПСН могут не вести бухучет. Они не представляют декларацию по ПСН.

Документом, подтверждающим доходы от бизнеса, является Книга учета доходов предпринимателя, применяющего ПСН.

ЕНВД облагается вмененный доход налогоплательщика, то есть потенциально возможный доход, а не фактически полученный от бизнеса. Обязанность уплатить ЕНВД возникает независимо от фактически полученного дохода или приостановления деятельности.

Транспортные услуги и ЕНВД в 2020 году

Подп. 5 п. 2 ст. 346.26 НК РФ позволяет применять вмененку при оказании автотранспортных услуг по перевозке пассажиров и грузов в тех случаях, когда количество имеющихся у налогоплательщика транспортных средств, предназначенных для перевозок, не превышает 20 единиц. Транспортные средства могут находиться у него на праве собственности, пользования, владения или распоряжения.

Можно ли применять ЕНВД по грузоперевозкам, если часть автомобилей арендована у физлиц, узнайте тут.

Разъяснения ФНС о том, как подсчитать предельное количество автотранспорта для ЕНВД, вы найдете здесь.

Организация, оказывающая грузо- и пассажироперевозки, должна встать на учет и уплачивать налог по месту своего нахождения, предприниматель — по месту своего жительства (п. 2 ст. 246.28 НК РФ). Этот же принцип действует, когда услуги по перевозке осуществляются в другом городе или регионе.

Какие нюансы учесть при постановке на учет в качестве плательщика ЕНВД по перевозке пассажиров или грузов, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Использование режима ЕНВД возможно только в том случае, если оно разрешено региональным законодательством. Таким образом, в первую очередь необходимо ознакомиться с законами региона, чтобы выяснить, подпадает конкретный вид деятельности под ЕНВД в данной местности или нет.

Внимание! C 2021 года ЕНВД планируют отменить на всей территории РФ. В ряде регионов уже отказались от спецрежима. Подробнее об отмене ЕНВД читайте здесь.

Расчет ЕНВД: транспортные услуги (2020)

Рассмотрим порядок расчета единого налога на вмененный доход при оказании услуг по перевозке пассажиров и грузов в 2020 году.

Об общем порядке расчета налоговой базы по единому налогу на вмененный доход читайте в этой статье.

1. На первом этапе определяется налоговая база по формуле, приведенной в ст. 346.29 НК РФ:

где: НБ — налоговая база;

БД — базовая доходность в месяц;

К1 — коэффициент-дефлятор, значение которого ежегодно устанавливается приказом Минэкономразвития;

К2 — корректирующий коэффициент, его значение устанавливается местными или муниципальными органами;

Подробнее о коэффициентах К1 и К2 читайте в материалах рубрики «Коэффициенты ЕНВД (К1, К2)».

ФП1, ФП2, ФП3 — значения физического показателя в 1-м, 2-м и 3-м месяце квартала.

2. На следующем этапе необходимо исчислить сумму единого налога за квартал по формуле:

где: НБ — налоговая база;

С — ставка налога, согласно ст. 346.31 НК РФ она для большинства регионов равна 15%, а города Москва, Санкт-Петербург и Севастополь сейчас могут устанавливать ее в пределах от 7,5 до 15%.

Нужно отметить, что при одновременном ведении нескольких видов деятельности, подпадающих под ЕНВД, приведенный выше расчет единого налога будет осуществляться по каждому виду деятельности (п. 2 ст. 346.29 НК РФ). Общая сумма ЕНВД за налоговый период выводится путем сложения полученных результатов.

3. На последнем этапе определяется сумма налога, подлежащая уплате в бюджет. Для этого рассчитанную сумму налога надо уменьшить на установленные пп. 2, 2.1 ст. 346.32 НК РФ налоговые вычеты. Таковыми являются:

- страховые взносы на социальное страхование (на ОПС, ОМС, на случай временной нетрудоспособности и в связи с материнством, от несчастных случаев на производстве и профзаболеваний);

Об уменьшении ЕНВД на сумму обязательных страховых взносов рассказывает эта статья.

- выплаты работникам пособий по временной нетрудоспособности;

- платежи по договорам добровольного страхования работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Данные вычеты могут применять вмененщики, которые используют труд наемных работников. Однако указанные вычеты уменьшают сумму налога не более чем на 50% (абз. 2 п. 2.1 ст. 346.32 НК РФ).

Если индивидуальный предприниматель не производит выплат в пользу работников ввиду их отсутствия, он вправе уменьшить налог на сумму всех фиксированных платежей на ОПС и ОМС (абз. 3 п. 2.1 ст. 346.32 НК РФ). Для ИП такое уменьшение ограничений по величине не имеет, т. е. вмененный налог им может быть уменьшен до нуля.

Проверьте правильно ли вы определили сумму налога за транспортные услуги с помощью советов от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к расчетному примеру.

Внимание! Для упрощения подсчета налога используйте наш калькулятор ЕНВД. Сам калькулятор находится здесь. А здесь вы прочтете о том, как им правильно пользоваться.

Расчет ЕНВД: базовая доходность для транспортных услуг

В ст. 346.29 НК РФ дается определение базовой доходности и приводятся ее значения для всех видов деятельности, подпадающих под ЕНВД.

Итак, базовая доходность — это условный доход в рублях, который можно получить за 1 месяц с 1 физического показателя. Физический показатель, в свою очередь, характеризует конкретный вид деятельности в различных сопоставимых условиях. Оба эти показателя используются в целях исчисления ЕНВД.

Так, при расчете ЕНВД для транспортных услуг по перевозке пассажиров базовая доходность равна 1 500 руб. для одного посадочного места. Посадочное место в данном случае будет являться физическим показателем.

Как определить количество посадочных мест для расчета ЕНВД, читайте в готовом решении КонсультантПлюс.

При оказании услуг по грузоперевозкам базовая доходность имеет значение 6 000 руб. с каждого автотранспортного средства — физического показателя для данного вида деятельности.

Если вмененщик оказывает услуги по ремонту, техобслуживанию и мойке транспортных средств, то, рассчитывая налог, ему нужно использовать значение базовой доходности, равное 12 000 руб. с одного человека, для всех занятых в этой деятельности, включая самого индивидуального предпринимателя.

Полную таблицу базовой доходности ищите здесь.

Режим ЕНВД при ремонте автотранспортных средств, техобслуживании и мойке

Подп. 3 п. 2 ст. 346.26 НК РФ относит деятельность по оказанию услуг по ремонту, техобслуживанию и мойке автомототранспортных средств к числу подпадающих под ЕНВД. Данные услуги для целей применения ЕНВД согласно абз. 9 ст. 346.27 НК РФ включают:

- Услуги, оказываемые за плату физическим и юридическим лицам — код 45.2 по ОКВЭД 2 ОК 029-2014 (КДЕС ред. 2), утв. приказом Росстандарта от 31.01.2014 № 14-ст).

- Услуги, также оказываемые за плату, по проведению техосмотра транспортных средств в целях их допуска к участию в дорожном движении (обязательный государственный техосмотр) — код 71.20.5 по ОКВЭД 2.

Невозможно применять ЕНВД в соответствии с абз. 9 ст. 346.27 НК РФ при оказании услуг:

- по заправке транспортных средств;

- гарантийному ремонту и обслуживанию;

- хранению транспортных средств на платных и штрафных стоянках.

А вот о возможности применения ЕНВД при передаче транспортного средства в аренду с экипажем Минфин и суды все еще спорят. В каких случаях судьи и чиновники разрешают применять спецрежим узнайте из Путеводителя по налогам. Для этого получите пробный доступ к КонсультантПлюс бесплатно.

Итоги

Итак, в 2020 гг. ЕНВД применяется в отношении услуг по перевозке пассажиров и грузов, а также услуг по проведению техосмотра. При переходе на спецрежим по автотранспортным услугам нужно учитывать местное законодательство и количество автотранспорта, а также знать величину физического показателя для соответствующего вида деятельности.

Отчётность по ЕНВД в 2021 году

ЕНВД отменен с 2021 года, поэтому осталось только уплатить налог и сдать отчет за 4 квартал 2020 года. Также статья может пригодиться при налоговых проверках, но, надеемся, они обойдут вас стороной.

Как правило, предприниматели перешли на патентную систему налогообложения, а ООО — на упрощёнку. Полезные советы и понятные инструкции по работе на этих системах налогообложения вы найдёте в нашей справочной.

Расчёт и уплата налога ЕНВД

Когда платить налог ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. В 2021 году дата только одна — до 25 января нужно уплатить налог за 4 квартал 2020.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

Расчет ЕНВД

Налог ЕНВД рассчитывается по формуле:

- БД — базовая доходность определяется по ст. 346.29 НК РФ,

- Ф1, Ф2, Ф3 — значение физического показателя. Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников).

- К1 — коэффициент, который устанавливает правительство. Для 2020 года он равен 2,005.

- К2 — коэффициент, устанавливаемый местными властями (его можно узнать в вашей налоговой инспекции или в администрации муниципального образования).

- 15% — ставка налога ЕНВД.

Контур.Эльба поможет вам . Выберите вид деятельности и укажите размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

Как уменьшить сумму налога ЕНВД

- Если вы перешли на ЕНВД или прекратили бизнес в середине квартала, то заплатите налог только за отработанные на ЕНВД дни.

- Уменьшите налог ЕНВД на сумму страховых взносов.

– ИП без сотрудников может уменьшить сумму налога полностью на страховые взносы за ИП.

– ИП с сотрудниками и ООО уменьшают налог не более чем наполовину.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Декларация по ЕНВД

Когда сдавать декларацию ЕНВД

Декларация по ЕНВД сдается ежеквартально. Сроки отчетности установлены до 20 числа месяца, следующего за кварталом. Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день. Сдать декларацию за 4 квартал 2020 года нужно до 20 января.

Куда сдавать декларацию ЕНВД

Отчёт представляется в налоговую, в которую подавали уведомление о переходе на ЕНВД:

- по адресу ведения деятельности

- по прописке ИП или юр.адресу организации, если нельзя точно определить конкретное место осуществления деятельности (например, для услуг такси).

По какой форме

Как передать отчет по ЕНВД

- Лично отнести в инспекцию в бумажном виде. В Эльбе можно распечатать отчет со штрихкодом по рекомендованной форме.

- Сдать бумажный отчет по почте заказным письмом с описью вложения.

- Отправить отчет через интернет в электронном виде с помощью электронной подписи.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Особенности бухучета в такси на ЕНВД

Для организации пассажирских перевозок на такси у властей региона необходимо получить лицензию на каждую автомашину сроком на пятилетку (ст. 9 закона от 21.04.11 № 69-ФЗ). Бухучёт должны вести только ООО, ИП освобождены от такой обязанности. Учёт основан на первичке, которую оформляют для любой операции, начиная от приобретения автомашины, и заканчивая закупкой бензина. Для ведения бухучёта в службе такси есть спецпрограммы, владельцы бизнеса пользуются льготным режимом. Если за месяц работы получилось менее 30-ти операций, предприниматель ведёт только КУДиР. Затем необходимо сформировать бухгалтерский баланс с указанием выручки, расходов, налоговых платежей и прочих показателей.

Условия применения ЕНВД в такси

В конкретном регионе служба такси подпадает под вменёнку, ООО встают на учёт в ИФНС по месту нахождения компании, ИП – по месту жительства. В пассажирских перевозках используют автомашины в собственности плательщика налога или после оформления права владения, при этом разрешается иметь максимум 20 такси. Однако, не во всех субъектах федерации есть возможность открыть бизнес по коду ОКВЭД «Деятельность такси» (к примеру, в Москве вменёнка вообще запрещена). Если в регионе ЕНВД недоступен, можно выбрать выгодную альтернативу – патент на пассажирские перевозки, или применять УСН 6% или 15% — тоже довольно популярная система в такси. Сумма налога зависит от числа используемых автомашин.

Какие требования должны соблюдать таксисты

«Шашечки» на борту машины и оранжевый фонарь на крыше обязательны – это основное требование в такси, иначе водителя накажут штрафом в 3 тыс. руб., предпринимателя – на 10 тыс. Водитель должен иметь общий стаж минимум 3 года, перед каждым рейсом проверяется техническое состояние машины для безопасности перевозок, ТО – не менее 2-х раз в год. Таксометр не нужно устанавливать в салоне, если тарифы на поездки фиксированные. Оплачивать поездки можно наличными и безналом, но в любом случае клиенту выдаётся квитанция об оплате с указанием реквизитов перевозчика, ФИО таксиста и стоимости услуги, иначе оштрафуют. ТО автомобиля ИП должен проходить дважды в год. В салоне машины обязательна следующая информация для клиента:

реквизиты перевозчика, данные водителя с фото;

лицензия на деятельность;

правила перевозки на такси;

адрес и телефон надзорного органа по приёму жалоб пассажиров.

При себе у таксиста должны быть обязательные документы: полис ОСАГО с отметкой «такси», талон ТО, путевой лист с отметкой о прохождении медосмотра.

С 1 июля этого года все такси на ЕНВД обязаны ездить с ККТ

Каждому пассажиру таксист обязан пробить чек на своей мобильной онлайн-кассе в салоне для передачи данных в налоговую (закон от 22.05.2003 г. № 54-ФЗ). В чеке должны быть кроме реквизитов фирмы регистрационный №, марка и модель автомобиля. За нарушения кассового режима предусмотрены следующие штрафы:

— за отсутствие кассы для таксиста — от 10 тыс. руб., для ИП и компании — от 30 тыс.;

— за использование нестандартной ККМ (старая или неправильная начинка) для ИП – до 3 тыс. руб., для организации – до 10 тыс.;

— за отказ выслать чек по электронке для ИП – 2 тыс. руб., для компании – 10 тыс.

Только для ИП без работников предоставлена отсрочка от применения кассы до 2021 года, таксисты-одиночки за рулём вообще могут не пробивать чеки.

Как рассчитывают налоговые платежи на вменёнке

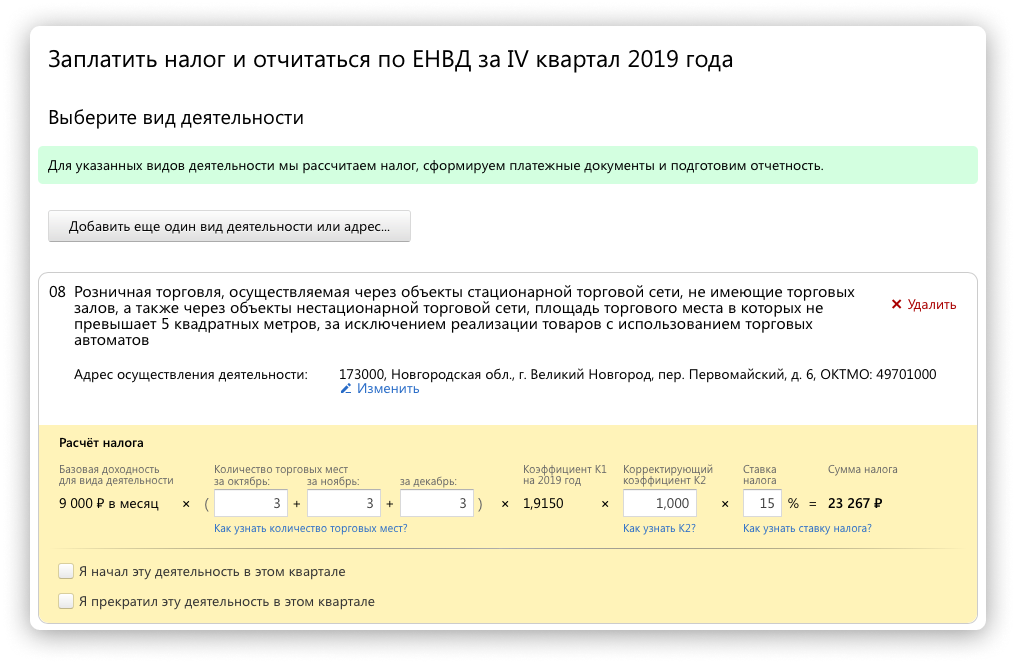

Для ИП на ЕНВД есть ограничения – для услуг такси используются максимум 20 машин. Для расчёта вменёнки учитывают число посадочных мест в автомобилях «на ходу» (находящиеся в ремонте или в личном пользовании не в счёт). Налог рассчитывают по следующей формуле:

ЕНВД = БД х Кпм х К1 х К2 х 15% х количество месяцев,

где БД — базовая доходность с одного посадочного места = 1 500 руб.,

Кпм — количество посадочных мест (без водительского),

К1 – коэффициент-дефлятор = 1,915 на 2019 год,

К2 — коэффициент, корректирующий БД (устанавливают местные власти),

15% — налоговая ставка (может снижаться до 7,5% по решению местных властей).

Сумма налогового платежа сокращается на 50% за счёт страхвзносов, оплаты больничного, пособий и т.п. сотрудникам. Максимальные преференции — у ИП-одиночек: ЕНВД можно обнулить за счёт вычета из налогооблагаемой базы 100% суммы фиксированных взносов в ПФР и ФОМС за себя.

Как вести бухучёт в такси

Эта обязанность касается всех организаций, кроме ИП. Бухучёт основан на первичке всех операций: покупка или аренда автомашины, закупка горючего, масел и прочее. Для небольших фирм есть преференции – если операций оказалось менее 30-ти в месяц, все данные достаточно отразить в КУДиР, и не нужно вести стандартные регистры с двойной записью счетов. Потом формируют бухгалтерский баланс со следующими показателями:

выручка (сведения об обороте организации),

расходы (затраты, связанные с производственной деятельностью и себестоимость продаж),

проценты к уплате (за возможные кредиты и займы),

прочие доходы (средства, полученные от неосновной деятельности),

расходы внереализационной деятельности (косвенно связанные с основной деятельностью),

налоги в бюджет.

Более крупные компании-таксопарки указывают в бухгалтерском балансе более подробные данные о всех операциях, документ сдают в налоговую до 31 марта того года, который следует за отчётным периодом.

Что делать после отмены ЕНВД с 2021 года

ФНС напоминает об альтернативных вариантах замены вменёнки: ИП вполне подойдёт патент с уплатой тоже фиксированной суммы. Однако, сегодня этот налог нельзя сократить на сумму страхвзносов – ФНС обещает подготовить поправки в НК о приравнивании патента к другим спецрежимам в этой части, чтобы создать равные условия для всех ИП. Вменёнку можно заменить другим налогом – на профдоход для самозанятых, чтобы не заводить кассу и не сдавать отчётность, а работать исключительно в своём мобильном приложении для уплаты налога и выдачи чеков.