При покупке ОСАГО навязывают дополнительную страховку – что делать, можно ли отказаться и как вернуть?

Навязывание «допов» в виде страхования от несчастного случая, жизни, предметов внутри застрахованного автомобиля, недвижимости и другие, проданные вместе со страховкой ОСАГО – это уже стало даже традицией в нашей стране. Страховщики пытаются продать всё, что только можно, вместе с полисом, которые по их словам становится всё убыточнее. Но как правильно отказаться от таких «допов» при оформлении ОСАГО и что делать в таком случае?

Можно ли приобрести ОСАГО без дополнительных страховок?

Да. И здесь для Вас возможны два варианта действий:

- обратиться в другую страховую компанию, где такие «допы» не навязывают,

- отказаться от других продуктов поверх страховки ОСАГО,

- оплатить и приобрести все дополнительные страховки, которые Вам навязывают, а затем вернуть их страховщику обратно.

Первый вариант самый простой и очевидный. Но он не всегда срабатывает по той простой причине, что и в других страховых компаниях Вам могут навязывать дополнительные ненужные Вам вещи, а то и дороже, чем в первой. Кроме того, если речь идёт о небольшом населённом пункте, то другая страховая может быть достаточно далеко от Вас.

Второй вариант не так уж прост – если Вы откажетесь от дополнительной страховки, то и полис Вам могут не продать по разного рода причинам: либо бланки закончатся, либо компьютер зависнет, либо у сотрудника рабочий день закончится (а следующий не начнётся никогда) и тому подобное. Да, ситуация в 2021 году начала существенно улучшаться. Буквально несколько лет назад практически невозможно было купить полис ОСАГО без дополнительных навязанных допуслуг и продуктов, а если где-то и было возможно, то очередь там была за месяц-другой.

А вот третий вариант – наиболее благоприятный с точки зрения числа визитов в различные органы и учреждения, в том числе в страховую компанию.

Итак, давайте обо всём по порядку!

Страховая не может отказать в продаже полиса!

Согласно статье 1 Федерального закона Об ОСАГО, договор страхования (проще говоря, полис ОСАГО) является публичным. Это следует по определению такого договора. А для публичных договоров действую серьёзные требования законодательством России. Так, согласно части 3 статьи 426 Гражданского кодекса РФ, предпринимателю запрещается отказывать гражданам в заключении публичного договора.

Всё это значит, что страховщик не имеет права отказать продаже страховки ОСАГО автовладельцу. Но такое право появляется, если нет объективной возможности заключить договор.

Является ли такой возможностью работоспособность компьютера и наличие бланков полисов? Да, является. Соответственно, в противном случае у страховой компании есть полное право отказать Вам в продаже страховки.

Дальше – хуже

Более того, отказ по практическому применению защиты Вашего права может быть только письменным. Для его получения нужно подать письменное заявление на приобретение полиса ОСАГО.

Но здесь есть важная тонкость – время рассмотрения Вашего заявления по закону составляет целых 30 дней (часть 1 статьи 445 ГК РФ). Это значит, что если Вы обратились за страховкой за день-два-неделю до окончания действующего, то ждать письменный отказ не Ваш вариант, потому что будет период, когда ездить на автомобиле Вы просто не сможете из-за отсутствия страховки.

Таким образом, если до конца действия Вашего текущего полиса ОСАГО не менее 30 дней, то при навязывании «допов» оптимальный вариант для Вас – подать заявление письменно (и взять копию заявления со штампом о принятии под видеозапись), которое страховая уполномочена рассматривать 30 дней и после этого дать мотивированный отказ или заключить договор страхования.

Если же страховая отказывает Вам незаконно прямо «по беспределу» – под видеозапись или письменно, то ниже у нас есть инструкция о том, как привлечь её на крупный штраф за это.

Страховая не имеет права навязывать «допы»

Всё очень просто! Так как страховая компания – это организация или ИП (агент или брокер по продаже полисов), Вы – физическое лицо, которое собирается за деньги купить услугу страхования, то между Вами действуют потребительские отношения и, соответственно, действует закон о защите потребителей.

А, согласно части 2 статьи 16 Закона о защите прав потребителей, запрещено обуславливать приобретение одних услуг дополнительными услугами – то есть приобретение страховки ОСАГО какими бы то ни было иными страховками, банковскими услугами и любыми другими продуктами.

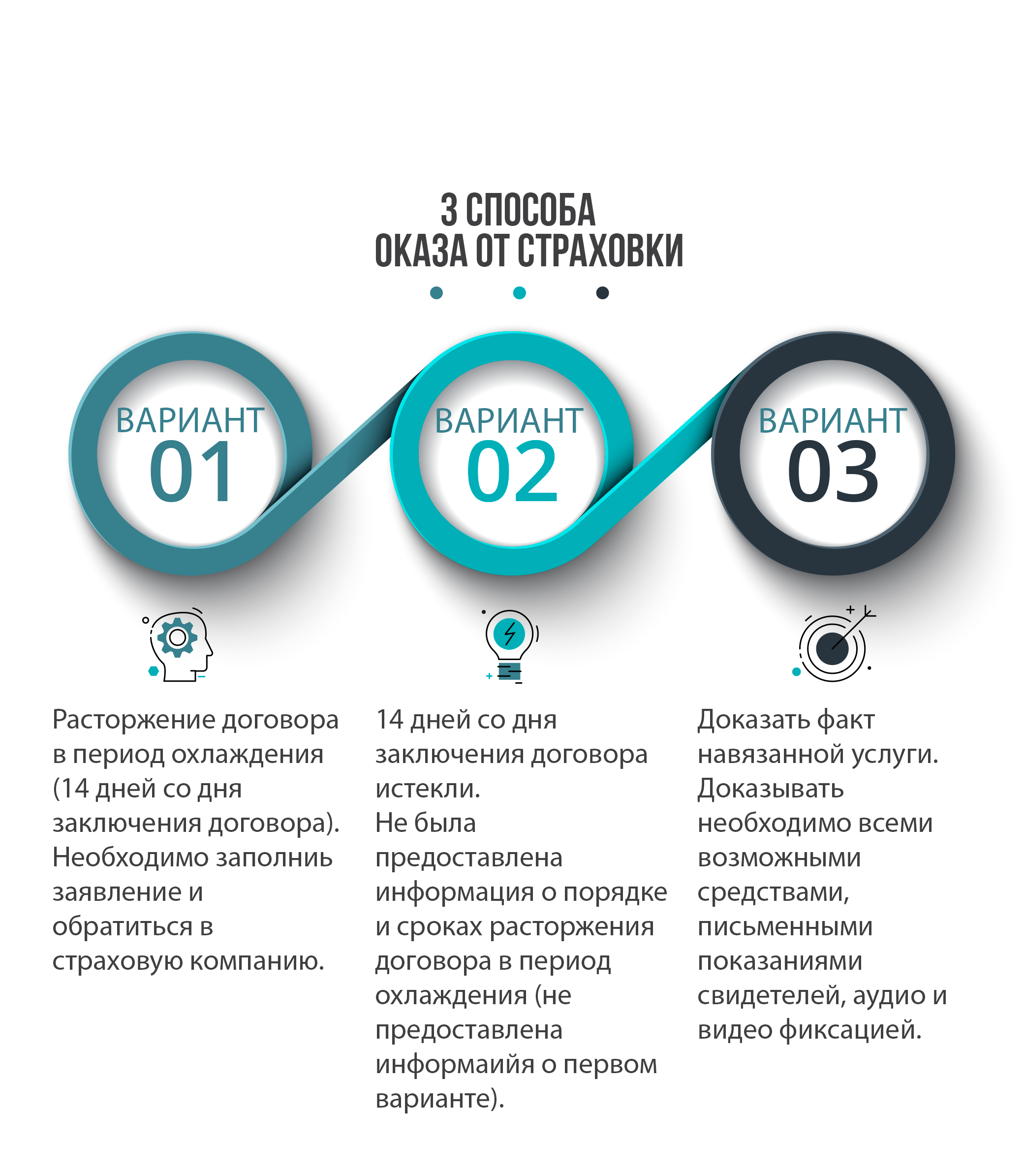

Можно ли отказаться от дополнительной страховки и как?

Итак, мы подобрались к самому главному – Центробанк в нашем случае дал лучшую возможность избежать навязывания дополнительных страховок при покупке ОСАГО в виде возможности отказаться от первых с минимальным ущербом для себя (кроме как дать попользоваться собственными денежными средствами).

Речь идёт о так называемом периоде охлаждения. Период охлаждения – это возможность потребителя передумать и отказаться от любой добровольной страховки в течение 14 дней после её покупки.

Такое право для Вас содержится указании Банка России от №3854-У о требованиях при заключении услуг страхования. Согласно самому первому пункту данного указания:

1. При осуществлении добровольного страхования страховщик обязан предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

До 2018 года этот срок был меньше – 5 дней, но затем Центробанк внёс изменения в период охлаждения.

Как видим, можно отказаться и вернуть все дополнительные страховки в течение 14 дней после их покупки. Хотя, для этого всё же придётся сначала их приобрести вместе со страховкой ОСАГО. При этом, согласно пункту 5 этого же указания, страховая компания обязана вернуть деньги в полном объёме. Но пункт 6 тут же говорит о том, что сумма возврата при этом рассчитывается пропорционально сроку действия допстраховки. Впрочем, начало её действия не обязательно приходится на следующий день после покупки.

Есть очень редкие исключения, когда вернуть навязанные «допы» нельзя:

- если Вы иностранный гражданин и находитесь в России в трудовых целях, а Вам навязали медицинскую допстраховку,

- если за это время по дополнительной страховке был страховой случай и Вы уже обратились за возмещением вреда,

- если данный «доп» является обязательным для Вас (предусмотрен законом) при осуществлении Вами профессиональной деятельности,

- если Вам продали международное ОСАГО.

Инструкция по возврату

- В первую очередь Вам придётся купить страховку ОСАГО вместе со всеми навязанным дополнительными страховками – увы, но этого не избежать в нашем случае.

- Далее обязательно в течение 14 дней Вам нужно подать заявление в свободной форме на отказ от дополнительной страховки с требованием возврата денежных средств в наличной или безналичной форме. В последнем случае нужно указать реквизиты Вашего счёта для зачисления.

- Страховщик в течение 10 рабочих дней (п.8 Указания) обязан перечислить деньги Вам на счёт или вернуть наличными по Вашему выбору.

Можно ли привлечь страховую к штрафу за навязывание?

Да. И штраф для неё составит целых 50 тысяч рублей. Привлечь к ответственности можно не только при покупке полиса ОСАГО непосредственно в офисе страховой компании, но и у агентов или брокеров.

Речь идёт о специально созданной статье для этого 15.34.1 КоАП. Она предусматривает:

- штраф на должностных лиц 20-50 тысяч рублей за отказ продать полис или навязывание «допов» при покупке ОСАГО,

- штраф на организацию 100-300 тысяч рублей за такие же действия.

При этом, должностными лицами признаются агенты и брокеры, в том числе если они работают как физлица – не ИП и не ООО, а организациями – непосредственно офисы и филиалы страховых компаний.

Но важно иметь доказательства данного нарушения. Лучшее из них – видеозапись, где виден и слышен отказ сотрудника продать полис ОСАГО без приобретения дополнительной страховки здоровья/медицинской, недвижимости, имущества или от несчастных случаев.

Далее эту видеозапись необходимо приложить к заявлению в прокуратуру и подать по месту нахождения офиса страховой компании.

Как вернуть страховку, навязанную банком при оформлении кредита

Навязанная банком страховка — это возмездный договор добровольного страхования жизни, утраты трудоспособности и пр. рисков, который банк при заключении кредитного договора под различными предлогами вынуждает подписать (заемщик не хочет, но все равно подписывает).

Договор добровольного страхования заключается, как правило, со своими же страховыми компаниями. Такую связь банки даже не скрывают. Заключая договор со Сбербанком, договор страхования заключается со «Сбербанк страхование», договор с Альфа-банком – страховка с АльфаСтрахование-Жизнь и т.д.

Таким образом, создается дополнительный источник заработка для связки «банк» — «страховщик». Деньги на уплату страховой премии включаются в тело займа, и банк получает дополнительный доход за пользование кредитом в этой части.

Как банки навязывают страховку

Существует несколько стандартных схем навязывания страховки заемщику во время получения кредита. Рассмотрим самые распространенные из них.

Схема 1: страховка внутри кредитного договора

В кредитный договор включается пункт, по которому приобретение страховки является обязательным. Основные условия страхования прописываются банком прямо в договоре. Эта схема теперь используется реже, поскольку появилось много судебных решений, признающих незаконность включения подобных условий в договор.

Схема 2: «вы можете отказаться от страховки в любой момент»

При выдаче кредита банковский работник вас уверяет, что вы вправе будете отказаться от страховки. Вам нужно просто написать заявление, например, после внесения первого платежа по кредиту. Так вас вводят в заблуждение: создается ситуация, при которой будет минимум законных оснований для возврата денег за страховку.

Схема 3: документы по страховке не выдают на руки сразу

Ещё один способ лишить Вас возможности отказаться от страховки. При оформлении документов вам ничего не выдают на руки: ни самого полиса, ни квитанций об оплате. Говорят, что они будут готовы и выданы Вам через неделю. Но чтобы отказаться от страховки Вам нужны документы и информация о ней, так как через неделю будет уже поздно.

Схема 4: «без страховки вам откажут в кредите»

Консультанты прямо говорят, что можно не подписывать договор на страховку, но тогда банк 100% откажет в одобрении кредита. Поскольку банк не должен обосновывать причину отказа в выдаче займа, то при таком отказе заемщику сложно доказать, что его права нарушены.

Схема 5: без страховки процентная ставка выше

Сотрудник банка предлагает на выбор два варианта: получение кредита с одновременным приобретением страховки и без него. При первом варианте процентная ставка по кредиту является приемлемой, среднерыночной, на которую заемщик рассчитывал изначально. При втором варианте процентная ставка по кредиту значительно больше и проще согласиться со страховкой, это будет выгодней.

Схема 6: включение страховки в заявку на кредит

Вариант, когда кредитный договор заключается дистанционно. Например, при покупке автомобиля в автосалоне. Сотрудник автосалона направляет в банки заявки от вашего имени на предоставление кредита на определенных условиях. В эти заявки (так называемые индивидуальные условия) помимо суммы на оплату автомобиля, включается дополнительная сумма на оплату страховки и поручение о перечислении этой суммы в пользу страховщика. Получается, что не банк навязал ненужную дополнительную платную услугу, а вы сами попросили банк предоставить займ на таких условиях.

Банки используют различные способы оформления навязывания страховки при получении кредита. Эти схемы постоянно трансформируются, подстраиваясь под изменения законодательства и судебную практику.

Раньше документы составлялись так, что содержание договоров (кредитного и страхования) перекликались, содержали ссылки друг на друга и т.п. Это позволяло юристам без труда доказать в ходе судебного процесса факт навязывания дополнительных услуг. Договор в этой части признавался незаконным, деньги за страховку возвращались, кредит пересчитывался.

Теперь схемы значительно усложнились.

Схема 7: подключение к программе коллективного страхования

При такой схеме как таковой договор страхования не заключается. Всё выглядит так, как будто банк оказывает некую услугу по подключению заемщика к программе коллективного добровольного страхования, условия которого содержатся в ранее заключенном другим человеком договоре. Тот человек и является страхователем, а вот присоединившийся заёмщик уже нет, и, следовательно, он не может реализовать права, предусмотренные законом и Указанием Банка России от 20.11.2015 №3854-У.

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

Возврат страховки — возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

✔ Способ 1: отказ от договора страхования в «период охлаждения»

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие.

Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

✔ Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

✔ Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

✔ Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Образец отказа от навязанной страховки

Ниже приведен образец отказа от навязанной страховки, соответствующий Указанию Банка России от 20.11.2015 №3854-У. Заявление должно быть направлено страховщику в течение 14 календарных дней с даты подписания договора страхования. Лучше направить его ценным письмом с уведомлением о вручении и с описью вложения, в которой указать: «Отказ от договора добровольного страхования №_____ от __. __.2017».

_________________________________

(наименование, ОГРН страховщика)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯ

от договора добровольного страхования

Между мной и __________________ (укажите название страховой компании) __.__.2017 был заключен договор №_________ страхования жизни.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Согласно Указанию Банка России № 3854-У от 20.11.2015 страхователь вправе отказаться от договора добровольного страхования в течение 14 календарных дней со дня его заключения независимо от уплаты страховой премии.

Поскольку в периоде с момента заключения договора страхования отсутствовали события, имеющие признаки страхового случая, настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное):

___________________________________________

(укажите полные реквизиты для перечисления вам денежных средств)

Расчет подлежащей возврату суммы страховой премии:

Подлежащая возврату сумма = ( А / В ) * С, где:

А – сумма уплаченной страховой премии

В – количество дней периода действия договора страхования

С – количество дней, прошедших с начала действия договора страхования до отказа от договора страхования

Когда страховка была навязана одновременно с получением кредита, скорее всего, сумма страховой премии была включена в тело кредита.

Поэтому после возврата страховой премии необходимо обратиться в банк для изменения условий договора и перерасчета подлежащих уплате процентов по займу.

Бесплатная консультация юриста по навязанной страховке

Получить консультацию общества потребителей по навязанной страховке, задать все ваши вопросы, показать ваш договор и просто посоветоваться вы можете, заполнив форму обратной связи ниже или позвонив по телефонам:

Как вернуть страховку жизни по автокредиту?

Вы купили новый автомобиль. Долго выбирали, подсчитывали финансы, получили одобрение банка на кредит. И вот ваша новенькая «лошадка» радует вас в гараже. Однако дома вы обнаружили, что во время покупки вместе с КАСКО по автокредиту на вас оформили страховку жизни. Не спешите расстраиваться, ее еще можно вернуть!

В такой ситуации за грамотным разъяснением и помощью лучше всего обратиться к специалисту. Он подскажет, как можно расторгнуть договор страхования по автокредиту, вернув деньги за страховку.

Обязательна ли страховка?

Страховать машину или здоровье — это не обязанность заемщика по кредиту. От навязанных страховок по автокредиту можно отказаться еще на стадии оформления займа и вернуть почти потраченные средства. Однако часто покупатели авто слышат от сотрудника банка, что в этом случае одобрения по кредиту не будет. Из-за этого они соглашаются на страхование жизни и оформляют страховку.

Закон устанавливает для автовладельца обязанность приобретать только полис ОСАГО. За его отсутствие предусмотрены штрафы. Все остальные страховки к автокредиту — дело добровольное, и часто их можно вернуть. Иногда заемщик даже не знает, что его застраховали, особенно, если сумма страховки жизни включена в кредитный договор и в сумму займа. Она может доходить до 30% от стоимости кредита. Такую страховку лучше вернуть.

Банк требует оформить полис для того, чтобы снизить свои риски по неуплате кредита. Если вы оформите страховку жизни, он сможет вернуть выданный автокредит через страховую компанию, если с вами что-то случится. Чаще всего кредитные организации вынуждают автовладельцев приобрести следующие страховки:

- КАСКО;

- страхование жизни и здоровья заемщика;

- ДСАГО.

Страхование жизни заемщика дает банку гарантии, что в случае смерти или потери трудоспособности клиента кредит можно будет вернуть за счет средств СК (страховой компании) из страховки. В этом есть выгода и для заемщика. Тем более, что со страховкой жизни кредитные организации предлагают пониженные ставки по автокредитам.

Заемщика предупреждают, что в случае отказа от страховки автокредит не одобрят либо существенно повысится ставка по нему, что отказаться и вернуть себе деньги будет нельзя. В такой ситуации люди часто соглашаются на невыгодные для себя условия страхования, приобретая автомобиль с кучей страховок. Иногда бывает выгоднее оформить потребительский кредит, чтобы не переплачивать. Если сразу отказаться от заключения страховки, не придется думать, как ее вернуть. Проблема будет решена сразу же.

Однако у заемщика есть возможность расторгнуть договор страхования жизни, избавиться от ненужной страховки по автокредиту и вернуть деньги. Причем сделать это можно уже после покупки автомобиля и оформления кредита.

Почему заемщики все же соглашаются на кредит со страховкой?

Обычно получение автокредита со страховкой жизни выглядит так. Покупатель приезжает в автосалон, выбирает понравившийся автомобиль, рассчитывает свои финансовые возможности. Определяется с суммой, которую придется взять в кредит. После этого кредитный сотрудник начинает подбирать ему программы банков.

Все это время покупатель находится в автосалоне. Он уже выбрал автомобиль, представил его своей собственностью. В итоге, прождав несколько часов, покупатель уже не вчитывается в документы, соглашаясь на все условия банка. Про договор страхования ему могут даже не сказать, просто сунув страховку на подпись вместе с документами на автокредит. Покупатель подписывает все, что ему дают, и уезжает на новом автомобиле.

Страховка обнаружится уже дома, когда автовладелец изучит пачку бумаг на автокредит, которые ему вернули в автосалоне. Следом за ней придет понимание, что деньги за нее платить не стоило. Возникнет вопрос: можно ли как-то расторгнуть договор и вернуть деньги?

Можно. Есть два варианта возврата страховки жизни по автокредиту. Первый — погасить кредит досрочно. Второй — расторгнуть договор страхования в течение 14 дней. Вернуть страховку невозможно, если об этом прямо написано в договоре на автокредит.

Как вернуть страховку жизни при досрочном погашении кредита?

Если вы купили машину в автокредит, оформив страховку, и через некоторое время полностью закрыли займ, вы также можете расторгнуть договор страхования жизни и вернуть деньги. Однако на практике банки и страховые компании не хотят оформлять возврат денег за страховку.

В таком случае советуем вам обратиться в страховую компанию с заявлением о закрытии автокредита, расторжении страховки и с требованием вернуть денежные средства за оставшийся период. К заявлению необходимо приложить копию паспорта, договора займа, справку о закрытии кредита. Заявление нужно составить в 2 экземплярах. Один из них сотрудник банка оставит у себя, второй должен вернуть с отметкой о приемке.

Можно одновременно с Роспотребнадзором обратиться в суд. Для этого нужно составить исковое заявление и приложить к нему копии всех документов, которые у вас есть по кредиту и обращениям в СК.

Судебные разбирательства длятся 1–2 месяца. За это время вы получите ответ от Роспотребнадзора и приложите его к иску во время заседания. Но не рассчитывайте, что вам удастся вернуть сумму страховки полностью.

Как вернуть страховку жизни после оформления автокредита?

Есть возможность вернуть деньги за страхование жизни заемщика после оформления автокредита и страховки, даже если займ еще не оплачен. Законодательство устанавливает так называемый период охлаждения. Это срок, в течение которого заемщик может расторгнуть договор страхования, который был ему навязан при оформлении автокредита, и вернуть уплаченные за страховку деньги. На это отводят 14 дней. Расторгнуть можно только страхование, которое было оформлено отдельным полисом-страховкой. Если его включили в кредитный договор, вернуть деньги будет очень сложно.

Чтобы получить возврат денег за страховку жизни, направьте заявление в СК в течение 14 дней с момента оформления полиса. Если вы не получали выплат по полису, сумму за него вам должны вернуть в полном объеме.

Прежде чем обращаться в суд, необходимо попробовать решить вопрос со страховой компанией и вернуть деньги мирным путем. К исковому заявлению нужно приложить претензию, направленную в СК, с отметкой о получении. Если вы отправляли ее по почте, понадобится квитанция об отправке и уведомление о получении, его вам вернут по почте.

Как видим, вполне реально расторгнуть договор страхования жизни, заключенный при оформлении автокредита и страховки, а также вернуть свои деньги. Внимательно читайте все бумаги, которые подписываете в банке или автосалоне. Это поможет вам избежать дальнейших проблем.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Как вернуть деньги за навязанную страховку

С 1 июня россияне имеют возможность в течение пяти рабочих дней отказаться от навязанной страховки, каковой может быть признан практически любой полис. Страховщики, которые не будут исполнять соответствующее указание ЦБ, могут лишиться лицензии

Фото: Юрий Смитюк/ТАСС —>

Фото: Юрий Смитюк/ТАСС —>

От навязанной страховки можно отказаться в течение пяти дней. Решение Центробанка, вступившее в силу 1 июня, в первую очередь затрагивает покупателей полисов ОСАГО и заемщиков банков, которым зачастую навязывают приобретение добровольного страхования.

Директор дирекции розничного бизнеса компании «Ингосстрах» Виталий Княгиничев рассказал Business FM, что для возвращения денег клиенту нужно написать заявление о расторжении договора с просьбой вернуть страховую премию.

Виталий Княгиничев директор дирекции розничного бизнеса компании «Ингосстрах» «Речь идет об указании ЦБ. В соответствии с ним вводится так называемый период охлаждения, то есть в течение пяти дней после заключения договора клиент имеет право его расторгнуть и получить всю премию назад. Появляются некоторые сложности, потому что у страховых компаний были комплексные продукты, когда при покупке второго полиса на него предоставляется дополнительная скидка. Сейчас появляется возможность скидку получить, а потом вернуть свои деньги, подав заявление о том, что этот договор навязан. Скорее всего, страховые компании просто откажутся от продажи таких продуктов, и, соответственно, некий страховой сегмент сузится, что на фоне и так непростых явлений в экономике и страховании, когда по добровольным видам вообще наблюдается тенденция на снижение продаж, будет ощутимо для рынка».

Страховая компания вернет все деньги, только если договор не вступил в силу. В противном случае страховщик сделает перерасчет на количество дней оказанной услуги.

Эксперты, опрошенные Business FM, считают указание регулятора относительно возможности вернуть навязанную страховку актуальным.

Алексей Прохоров заместитель генерального директора General Invest «Существуют разные случаи системного навязывания страховых услуг клиентам. Первый случай — по ОСАГО. Не везде есть такая ситуация — только в тех регионах, которые пострадали от действий автоюристов. В Краснодарском крае несколько раз бывали случаи, когда обычные граждане не могли оформить ОСАГО, записывались в офисах крупнейших страховщиков в шесть утра. Конечно, последние могут этим воспользоваться и навязывать что-то еще, потому что они получают комиссию с дополнительно проданных продуктов. В случае навязывания страховок в банках немножко другая ситуация. Так получилось, что кредитное страхование развивалось не в направлении к клиенту, а в направлении интересов банков, то есть банки все больше и больше зашивали комиссионное вознаграждение навязанной страховки в свою дополнительную маржу дохода, увеличивая эффективную процентную ставку, которую они зарабатывали на заемщике».

Депутаты, в свою очередь, работают над законопроектом об административной ответственности юридических лиц в случае навязывания дополнительных услуг при покупке ОСАГО. Документ, уже принятый в первом чтении, предлагает штрафовать компании, воспользовавшиеся доверием клиентов, на суммы от 100 тысяч до 500 тысяч рублей, а агентов — на пять тысяч.

Как расторгнуть договор страхования жизни и вернуть деньги: пошаговая инструкция

В зависимости от того, как быстро вы узнали о том, что ненужная вам страховка является необязательной, зависит успех дела и полнота платежа, который можно вернуть.

Основными условиями возвращения денег и расторжения договора страхования жизни являются:

- время, прошедшее с момента подписания договора;

- возможность возврата денежных средств при досрочном расторжении, прописанное в самом договоре.

Рассмотрим подробнее особенности сроков возвращения денег при расторжении договора страхования.

Период охлаждения

Центральным банком РФ установлен так называемый “период охлаждения”, в течение которого застрахованное лицо вправе отказаться от страховки и вернуть свои деньги в полном объеме.

С 1 января 2018 года этот срок составляет 14 дней (ранее – пять).

В течении этого времени вы имеете право без объяснения отказаться от страхования. Страховая премия будет возвращена плательщику в полном объеме в случае ненаступления страхового случая.

Конечно, страховые организации и в этом случае идут на хитрости и уловки. Но, если человек будет настойчив, то закон и судебная практика – на его стороне.

Есть один нюанс. Банк скорее всего будет шантажировать такого заемщика, что, возможно, повысит ему ставку по кредиту. Однако, ключевое слово к такой угрозе – это “возможно”. На самом деле такие действия – прямое нарушение закона.

Период выплаты по кредиту

Если вы пропустили период охлаждения, то на протяжении всего срока выплаты кредита в любой момент можете отказаться от договора страхования жизни. Это добровольная страховка. Договор обязательного страхования, расторгнуть в период выплат по кредиту нельзя!

При досрочном расторжении договора добровольного страхования вернуть излишне уплаченные деньги можно в том случае, если это прописано в договоре страхования!

Иными словами, по закону, расторгнуть договор вы можете, а вот вернуть деньги – только в случае доброй воли страховой компании!

Однако, если банк вас не проинформировал, что страхование жизни является добровольной услугой, и Вы оформили страховку фактически под давлением, то опираясь на нормы законодательства, можете вернуть сумму страховой премии по решению суда.

Период после выплаты кредита

Говорить о том, как вернуть деньги после окончания выплат по кредиту возможно только при его досрочном погашении. В данном случае правила такие же, как и при возврате денег в период выплат по кредиту:

- если возврат денег предусмотрен в договоре страхования;

- по решению суда.

Если период выплат и страховой период совпали, то вернуть деньги за страховку невозможно.

Правовое регулирование расторжения договора страхования жизни

Нормативного акта, регулирующего возврат денежных средств при досрочном погашении ипотеки, не существует. Данная ситуация регулируется главой 958 Гражданского кодекса РФ и иными федеральными законами (такими, как Закон “О защите прав потребителя”), а также общими страховыми нормами.

Банки в своих интересах ссылаются в данном случае на п. 3 ст. 958 ГК РФ. В соответствии с ним, уплаченная компании страховая премия возврату не подлежит, если в договоре страхования не указано иное.

Заемщики могут опираться на ст.16 Закона РФ «О защите прав потребителей» в последней редакции, в соответствии с которой:

- если у потребителя возникли убытки в результате исполнения договора, то такие убытки подлежат возмещению банком в полном объеме;

- возмещаются убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров и услуг. По закону, банки не могут оказывать услуги, для получения которых необходимо воспользоваться другими, не нужными потребителю услугами.

Как расторгнуть договор страхования и вернуть деньги. Пошаговая инструкция

Оцениваем срок, прошедший со дня подписания страхового договора. Если он меньше 14 дней, то следует обратиться в страховую компанию. Там вы напишете заявление о расторжении договора.

В заявлении необходимо указать номер счета, на который страховая компания должна вернуть деньги. Подобное заявление можно направить заказным письмом. Деньги в любом случае вам возвращают в полном объеме.

Важно: квитанцию о приеме заказного отправления, выданную на почте, необходимо сохранять до зачисления денежных средств на счет. Или использовать ее в суде в случае невыплаты. Для этих целей нужно сохранить также второй экземпляр заявления.

Если срок после заключения договора больше 14 дней – читаем внимательно договор.

В случае, если возможность расторжения и выплаты излишне уплаченной суммы в нем предусмотрена – обращаемся в страховую компанию, пишем заявление о расторжении договора и возврате денежных средств.

Образец заявления в разных компаниях может быть разным. Если образца нет, то напишите заявление в свободной форме, где укажите свои паспортные данные, номер страхового договора. Напишите что Вы решили расторгнуть данный договор, и просите вернуть излишне уплаченные денежные средства за неиспользованный период действия страховки. Датой, с которой договор будет прекращен, будет дата обращения или написания письма.

При невозможности обратиться лично, заявление с требованием возврата излишне уплаченной части страховой премии следует направить по почте заказным письмом.

Все ответы, а также копии ваших писем с входящими номерами нужно сохранить для дальнейшего возможного обращения в контролирующие органы или в суд.

В случае положительного решения вам вернут сумму уплаченной страховой премии за вычетом дней, прошедших от дня заключения договора до его завершения. Также из суммы компенсации будет вычтен подоходный налог, а также услуги по агентскому сопровождению.

Если на ваше заявление о возврате денег пришел отказ, нужно подать жалобу в Роспотребназор, в которой сослаться на нарушение закона о защите прав потребителей.

Примечание: в расторжении договора добровольного страхования вам отказать не могут. А вот за свои деньги придется побороться.

Если орган Роспотребнадзора также ответил отказом, вы подаете судебный иск.

По каким причинам вам могут отказать в возвращении денежных средств

В страховой компании вам откажут:

- если пропущены сроки;

- если возможность возврата денег не предусмотрена договором, который вы подписали.

Чаще всего независимые страховые компании такой пункт вносят в договоры, чтобы привлечь максимум клиентов.

Страховые компании банков положение о возврате денег при досрочном расторжении вряд ли внесут в свои документы. Ведь у них и так достаточно много шансов продать свои услуги клиентам банков.

В Роспотребнадзоре или суде могут отказать ссылаясь на ту же норму закона (п. 3 ст. 958 ГК РФ), по которой страховые компании возвращают деньги при досрочном расторжении договора в добровольном порядке.

Что делать, если вы получили отказ и страховой компании, и контролирующего органа

Как советуют юристы, придется доказывать в суде недействительность договора добровольного страхования. Для этого необходимо апеллировать доводами, что вы не были должным образом проинформированы, или на вас было оказано давление. Возможно, вы не понимали, что оформляя кредит, подписали и завуалированный договор страхования жизни.

Результат судебного рассмотрения напрямую зависит от того, насколько грамотно подобраны аргументы в пользу недействительности договора и составлен иск. Также важна судебная практика в районе вашего проживания.

Что же показывает широкая судебная практика? Есть ли смысл отстаивать свои права, если страховая компания категорически отказалась от выплат?

Проанализировав обзоры судебных дел в 2018 году, можно сделать следующие выводы:

- Суды всегда встают на сторону заемщика, если страховые компании отказывают в возврате денег в период охлаждения. В этом случае закон на вашей стороне, можно смело действовать. Кроме суммы страховой премии истцам удавалось получить компенсацию за моральный ущерб, а страховые компании карались штрафом.

- Суды очень неохотно встают на сторону заемщика, если кредит еще не погашен.

- Если заем погашен, а заемщику удалось доказать, что страховка была навязана, то есть случаи решения спора в пользу заемщика.

Но даже в последнем случае есть риск, что выплаты истцу оказажутся мизерны. Дело в том, что страховые компании зачастую включают в фактически понесенные расходы услуги агентов, которые оценивают до 98% уплаченной заемщиком страховой премии. Тут также важна юридическая грамотность и настойчивость истца.

Таким образом, даже выиграв суд, человек может получить копейки, которые не стоят таких хлопот.

Вывод: ситуацию с навязанной добровольной страховкой легче предотвратить, чем исправлять. В идеале, следует внимательно относится к любым бумагам, а перед подписанием договоров, в том числе кредитных, давать их для анализа юристам.

Если вы решились на страхование жизни и здоровья, обязательно проверьте договор на наличие пункта о возврате денежных средств при возможном досрочном расторжении. Если возврат денег компанией не предусмотрен – ищите другого страховщика.

Если кредитное учреждение еще и настаивает на оформлении страховки в определенной компании – то лучше выбрать другой банк. Такие меры помогут сэкономить весьма солидную сумму, которая тем больше, чем дольше срок кредитования и сумма займа.