Как сделать возврат переплаты в 1С ЗУП 8.3?

Как оформить возврат денежных средств излишне уплаченных сотруднику?

Если сотруднику организации выплатили сумму большую, чем ему полагается, то в программе за ним возникает задолженность.

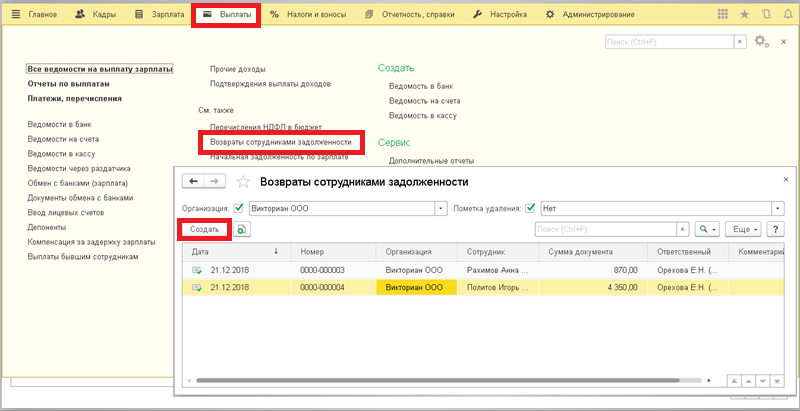

Эта задолженность может быть учтена при последующих выплатах сотруднику, либо возвращена им. Оформить возврат такой задолженности можно используя документ «Возвраты сотрудниками задолженности».

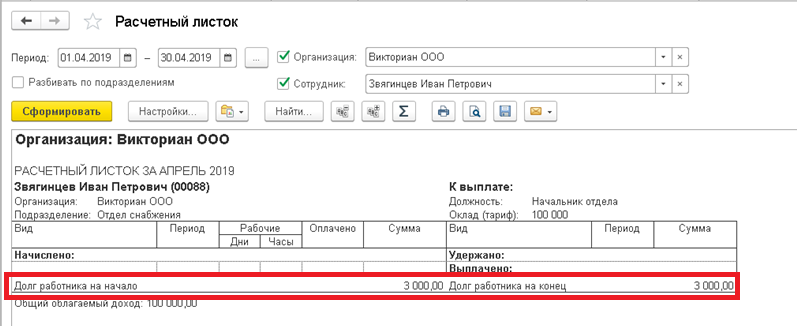

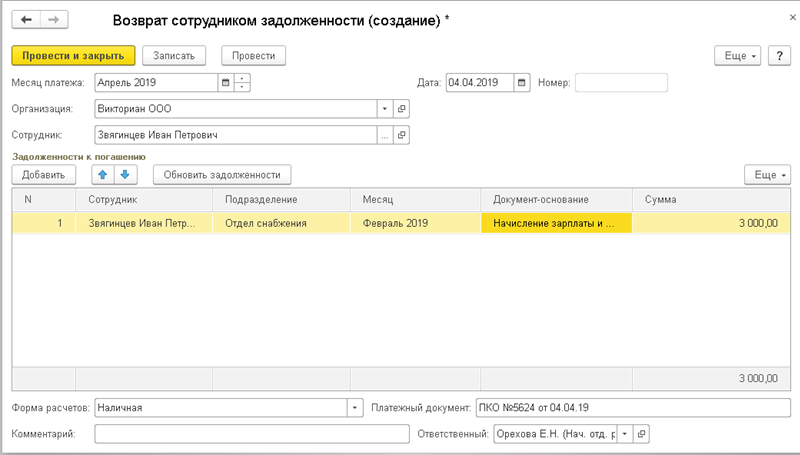

Рассмотрим на примере. В феврале сотруднику Звягинцеву Ивану Петровичу была неверно начислена и выплачена заработная плата, после начисление зарплаты пересчитали и в итоге за сотрудником образовался долг в размере 3000 руб. Информацию о задолженности сотрудника можно увидеть в отчете «Расчетный листок». Сумма долга отражается в полях «Долг работника на начало» и «Долг работника на конец». Так на апрель за Звягинцевым И.П. числится долг, который он готов вернуть в кассу организации.

Оформим возврат переплаты в 1С. Документ «Возвраты сотрудниками задолженности» доступен в разделе «Выплаты» и предназначен для отражения возврата только по одному сотруднику. Ввод нового документа выполняется при нажатии кнопки «Создать».

В шапке документа заполняются следующие поля:

• «Месяц» – это месяц, в котором будет оформлен возврат, независимо от того, когда была образована задолженность. При создании устанавливается текущий месяц ввода документа. В нашем примере это апрель

• «Организация» – выбирается из справочника организаций, либо, если в базе ведется учет только одной организации, то поле будет заполнено автоматически.

• «Сотрудник» – выбирается из справочника.

• «Дата» будет заполнена при создании документа автоматически текущим числом;

• «Номер» будет установлен автоматически при записи документа порядковым значением.

Заполнение табличной части будет выполнено автоматически, если в программе за сотрудником числится задолженность. Вам не надо самостоятельно добавлять строки и искать документы, по начислению которых образовался долг. Заполнение выполняется при выборе сотрудника всеми имеющимися долгами в разрезе документов начисления. Так при выборе сотрудника Звягинцев Иван Петрович в табличной части появиться строка с указанием долга, основанием которого является Начисление зарплаты и взносов.

Если бы за сотрудника числился и другой долг, например, отменена начисленная сотруднику компенсация, по которой уже была проведена выплата, эта задолженность была бы отражена отдельной строкой.

При необходимости заполненные данные можно скорректировать, например, если сотрудник возвращает сумму меньше, чем указано в документе, значение редактируется вручную.

В подвале документа указывается форма расчетов с сотрудником (наличная или безналичная), прописывается номер и дата платежного документа, которыми в бухгалтерии оформляется приход денежных средств в кассу или на расчётный счет организации.

Так же в документе можно ввести дополнительную информацию в виде текстового сообщения в поле «Комментарий».

Поле «Ответственный» заполняется автоматически пользователем, оформившим документ в автоматизированной системе.

Заполненный документ необходимо провести. Возврат переплаты в 1С проведен, результат закрытия задолженности так же можно увидеть в отчете «Расчётный листок».

Как сделать возврат товара от покупателя в 1С БП 3.0?

Также товар можно вернуть по согласию сторон. Если товар уже приобрели (провели все документы реализации), то нужно произвести обратную реализацию, если же процедуру возврата товара решили произвести до того, как его поставили на приход, то продавцу достаточно будет сделать исправительные документы.

В программе 1С Бухгалтерия 8.3 для подобных ситуаций создается документ “Возвраты от покупателей”.

Документ обычно создается на основе существующей реализации документа.

Важно помнить: возврату подлежат только товары, услуги возврату не подлежат

Табличная часть документа будет уже заполнена всеми данными (они подтягиваются с самой реализации). Возврат также может быть и частичным, в этом случае часть данных достаточно будет поправить вручную.

В зависимости от ситуации, указываем данные в графах: “Возвратная тара” и “Счета расчетов”.

Если мы сделаем документ возврата на основании “Отчета о розничных продажах”, то сможем создать “Расходный кассовый ордер”.

Для “Возврата товаров от покупателя” доступны несколько печатных форм: “Возврат от покупателя”, Справка-расчет ”Рублевые суммы документа в валюте” и “Счет-фактура от поставщика”.

Также в 1С Бухгалтерии 8.3 на основе этого документа мы имеем возможность создать несколько связанных документов: “Выдача наличных”, “Отражение начисление НДС”, “Отражение НДС к вычету”, “Платежное поручение”, “Списание с расчетного счета”, “Счет фактура выданный”, “!Счет-фактура полученный”.

Если покупатель товара работает с НДС:

В данном случае покупатель предоставляет накладную и счет-фактуру с налогом. Именно на основании этих документов мы создаем Возврат от покупателя. Далее программа генерирует проводки по возврату товара, они будут отображаться красным, так как это отмена сделки:

- Дт 90.02 Кт 41.01 – сторно реализация;

- Дт 62.01 Кт 90.01, Дт 62.02 Кт 62.01 – сторнируются операции по взаиморасчетам с покупателем;

- Дт 90.03 Кт 19.03 – сторно НДС, после этого на 19 счете отражается дебетовое сальдо.

Создается приход по регистру НДС предъявленный.

После того, как мы зарегистрируем счет-фактуру на возврат, формируются проводки принятия НДС. Из регистра “НДС предъявленный” сумма НДС будет переведена в регистр “НДС покупки”. В независимости от того, когда проходила реализация товара, она будет отражена в “Книге покупок текущего периода”.

Текущим периодом данная операция также отобразится в регистрах налога на прибыль

В последствии в 1С Бухгалтерия 8.3 реализация текущего периода будет уменьшена на возвращаемую сумму, а затраты текущего периода уменьшатся на стоимость возвращаемого продукта.

Если покупатель работает без НДС

Налоговый кодекс не дает права на вычет НДС при возврате товара покупателем с использованием ОСНО. Согласно Министерству финансов, если покупатель использует освобождение от НДС или находится в специальном налоговом режиме, продавец выставляет корректировочный счет-фактуру.

Если нам нужно отразить возврат не принятого на учет товара в 1С Бухгалтерия 8.3

В том случае, когда покупатель не успел принять товар к учету и решил его вернуть, он обязан показать его на балансе и, достигнув договоренности, вернуть поставщику.

Учет возврата товара продавцом напрямую зависит от данных факторов:

- Частичный возврат средств оформляется корректировочным счетом (корректировка реализации);

- Министерство финансов рекомендует отражать полный возврат путем записи вашего собственного счета-фактуры в Книге покупок.

Если нам нужно отразить частичный возврат продавцу

В данном случае нам нужно будет проделать следующие шаги:

- Отражаем поступление товара — по качеству:

- Возвращаем бракованный товар

- Мы оставляем в документе ту часть товара, которую необходимо вернуть.

Если нам нужно отразить частичный возврат покупателю

Мы отразим следующее: корректировку покупки, изменим количество в документе и выставим “Корректировочный счет-фактуру”.

Списание НДС в 1С Бухгалтерия 8.3 происходит автоматически при формировании записей “Книги покупок”. Обычно этот документ оформляется в последний день отчетного периода. Счет-фактуру мы увидим в “Книге покупок” текущего периода, но только на дату формирования записей Книги покупок.

Если мы делаем возврат не принятого на учет товара

Сторно реализации мы можем сделать, если и возврат, и реализация проходят в одном налоговом периоде

Расходы по возврату услуги из розничной продажи в 1С: Бухгалтерия 8 редакция 3.0

Покупатель вправе в течение 14 дней с момента передачи ему непродовольственного товара, если более длительный срок не объявлен продавцом, при наличии у продавца подходящего покупателю аналогичного товара обменять данную продукцию с пересчетом разницы в цене. При отсутствии необходимого для обмена товара покупатель вправе возвратить приобретенный товар и получить уплаченную за него денежную сумму (п. 1 ст. 502 ГК РФ, п. 1, п. 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

Рассмотрим пример, когда по указанным услугам приходится делать возврат покупателю. Организация «Конфетпром ООО» применяет упрощённую систему налогообложения (доходы – расходы). Реализация товаров покупателю 25 июня 2019 года в программе 1С: Бухгалтерия 8 ред. 3.0 регистрируется с помощью документа «Отчёт о розничных продажах» (раздел Продажи – подраздел Розничные продажи).

На закладке «Товары» указывается информация о реализованных товарах, их количестве, стоимости, ставке и сумме исчисленного НДС, а также о счетах учета. В нашем примере будем заполнять услуги через номенклатуру.

Оформляем документ «Отчёт о розничных продажах» (Рис.1), одновременно выясняется, что одна услуга не была оказана покупателю по причине его отсутствия. Тем же документом мы отметим возврат одной услуги на одноимённой закладке. Проверим проводки по документу (Рис.2).

Рисунок 1.

После проведения документа «Отчёт о розничных продажах» в регистр бухгалтерии вводятся следующие бухгалтерские записи:

- по дебету счета 62.Р и кредиту счета 50.01 — на сумму денежных средств, возвращаемую покупателю, в размере 5 000,00 рублей;

- по дебету счета 50.01 и кредиту счета 90.01.1 — на выручку от продажи товаров в размере 15 000,00 рублей.

Рисунок 2.

Чтобы в КУДиР попала сумма расходов от возврата услуги, мы заполним документ «Выдача наличных» с видом операции «Возврат покупателю» (Рис.3). Для счетов расчётов и счетов авансов выберем счёт 62.Р, укажем произвольного контрагента, сумму и, проведя документ, перейдём в движения документа, где найдём проводку по дебету счета 62.Р и кредиту счета 50.01 — на сумму денежных средств, возвращаемую покупателю, в размере 5 000,00 руб., которая у нас уже есть. Значит придётся удалить эту проводку через ручную корректировку (разрешить редактирование движений документа), оставив запись по Книге учёта доходов и расходов, где заполнится регистр доходов со знаком «-».

Рисунок 3.

Таким образом будут оформлены документы возврата по оказанным услугам и заполнены регистры книги доходов и расходов.

Уважаемые читатели!

Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!

Учет денежных документов в 1С: Бухгалтерии

В деятельности многих организаций используются денежные документы, но далеко не все учитывают их правильно. Если обратиться к плану счетов, то мы увидим, что существует счет 50.03 «Денежные документы», с помощью которого ведется аналитический учет таких документов по видам и расходов на их приобретение. В статье подробно рассмотрим пример отражения операций с денежными документами в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Первым делом, определимся, о каких именно документах идет речь:

• марки почтовые, вексельные

• талоны на топливо

• оплаченные ж/д и авиабилеты

• путевки, приобретенные для работников

• прочие денежные документы с характерными признаками, так как перечень открытый и может быть пополнен тем или иным документом

Необходимо принять во внимание несколько нюансов при работе с такими документами. Самое главное – обеспечить их хранение в кассе организации или в сейфе, а также закрепить в учетной политике организации порядок учета.

При поступлении учет производится по дебету счета 50.03, при выбытии – по кредиту 50.03.

Рассмотрим отражение операций в 1С: Бухгалтерии на примере покупки железнодорожных билетов.

Были куплены ж/д билеты в количестве 2-х штук, цена за единицу – 3000 руб. включая НДС. Оплата за билеты произведена из кассы организации.

Важно: вычет НДС по расходам принимается при условии оформленного счета-фактуры или БСО (ж/д и/или авиабилеты), в котором НДС указан отдельной строкой.

В разделе «Банк и касса» есть подраздел «Денежные документы», который позволяет регистрировать данные этих документов. Учет очень схож с ведением кассовых операций, ведется в количественном и стоимостном выражении.

Оформление поступления денежных документов:

Регистрация поступления денежных документов возможна по видам операций:

• Поступление от поставщика

• Поступление от подотчетного лица

• Прочее поступление

Вводим название документа (ЖД или авиа, идентифицируем маршрут) в справочник и его стоимость:

Проводки: Дт 50.03 Кт 76.05

Далее оформим оплату из кассы за билеты.

Для данной операции используется документ «Выдача наличных», вид операции «Прочий расход».

Проводки: Дт 76.05 Кт 50.01

Выдача оформляется документом «Выдача денежных документов» с видом операций:

• Выдача подотчетному лицу

• Возврат поставщику (с возможностью расчета прибыли/убытка от операции)

• Прочая выдача

При выдаче подотчетному лицу:

Проводки Дт 71.01 Кт 50.03

Возврат билетов (с возможностью расчета прибыли/убытка от операции):

Воспользуемся примером и один билет вернем в РЖД с частичной потерей денег. Для этого используем документ «Выдача денежных документов» с видом операции «Возврат поставщику», на закладке «Кому» выберем контрагента «РЖД» и корсчет учета.

На закладке «Денежные документы» появляется новое поле «Сумма возврата», укажем 2400 руб.

На закладке «Счета доходов и расходов» указываем счета и статью «Прочие внереализационные доходы (расходы)»

Проведем документ и смотрим проводки:

Оформим поступление денежных средств от РЖД за билет: «Поступление наличных» в размере 2400 руб., вид операции «Прочий приход», корсчет учета 76-05.

Проводки Дт 50.01 Кт 76.05

Использовав отчет «Карточка счета» по счету 76-05 с отбором по «РЖД», можно посмотреть обороты.

Специализированный отчет «Движение денежных документов» поможет провести анализ учета документов, его вы найдете в разделе «Денежные документы»

Формируется такой отчет:

Каждый документ учитывается отдельно в кассовой книге на разных листах, проставляется метка «фондовый» (Методические рекомендации по применению и заполнению кассовой книги, утвержденных приказом Министерства финансов РФ от 30.03.2015 № 52н). Записи о движении следует вносить сразу же после выдачи или получения в журнал регистрации кассовых документов, который организация может разработать самостоятельно. В журнале нужно предусмотреть графы для подписей работников, участвующих в документообороте.

Возврат авиабилетов при их продаже через Интернет

РАЗМЕРЫ ШТРАФОВ ЗА ВОЗВРАТ БИЛЕТОВ

Согласно статье 108 Воздушного кодекса РФ, пассажир воздушного судна имеет право отказаться от полета, уведомив об этом перевозчика не позднее чем за 24 часа до отправления (если правилами перевозчика не установлен льготный срок). Тогда пассажир должен получить обратно всю уплаченную перевозчику сумму. При отказе от полета позднее установленного срока пассажир имеет право получить обратно уплаченную сумму с удержанием сбора. Однако его размер не может превышать 25 процентов от стоимости перевозки.

Цена авиабилета

Стоимость авиабилета (воздушной перевозки) складывается из тарифа на перевозку, аэропортовых и топливных сборов. Такой же размер штрафа за отказ от перевозки менее чем за 24 часа до полета установлен в части XXIII «Возврат денежных сумм, уплаченных за перевозку» Федеральных авиационных правил «Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей». Они утверждены приказом Минтранса России от 28 июня 2007 г. № 82.

На это же указано в постановлении ФАС Московского округа от 5 февраля 2002 г. № КГ-А40/252-02.

Таким образом, все авиабилеты, независимо от того, приобретались они на чартерный либо регулярный рейс (в офисе или через Интернет), подлежат возврату с выплатой определенной денежной суммы.

Однако все вышесказанное касается только российских перевозчиков. Иностранные авиакомпании могут удерживать с пассажиров, возвративших билеты, штраф в большем размере. На практике даже встречаются полностью невозвратные тарифы, иначе говоря, пассажиру, который по каким-то причинам не воспользовался перевозкой, деньги вообще не возвращаются.

Также нужно сказать о том, что штраф в размере 25 процентов за возврат билета действует по договору перевозки (он удостоверяется билетом), который заключен между перевозчиком и пассажиром.

Если же клиент приобретает билеты через турфирму, картина совсем иная.

Дело в том, что турфирма реализует билеты авиаперевозчиков как агент – по агентским договорам с авиакомпаниями. А в них перевозчик может установить для фирмы любой размер штрафа за отказ от билетов (скажем, часто устанавливается даже штраф за отмену бронирования билета в соответствующей системе). Естественно, что при заключении договора с клиентом на покупку для него авиабилета турфирма также пропишет в нем размер штрафа за отказ от перевозки в большем размере, чем установленные по закону 25 процентов. Поэтому, если клиент, купив билет через турфирму, затем отказался от него, ему могут вернуть сумму меньшую, чем 75 процентов от стоимости билета.

БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ ШТРАФОВ

Штрафы, которые турфирма уплачивает авиакомпании за возврат билетов, включаются в бухучете в состав прочих расходов (п. 11 ПБУ 10/99 «Расходы организации»).

В целях налогообложения прибыли эти суммы отражаются как внереализационные расходы, уменьшающие налогооблагаемую прибыль (подп. 13 п. 1 ст. 265 Налогового кодекса РФ). А вот для турфирм на «упрощенке» штрафы в целях налогообложения не принимаются, поскольку они не предусмотрены закрытым перечнем разрешенных трат (п. 1 ст. 346.16 Налогового кодекса РФ).

ПРИМЕР

Турфирма «Морской берег» (как агент) продала клиенту билет по маршруту Москва – Хельсинки за 7500 руб. Однако через некоторое время клиент отказался от перевозки, за что фирма удержала с него 50 процентов от стоимости билета (именно такой размер штрафа предусмотрен агентским договором с перевозчиком).

Чтобы упростить пример, предположим, что к моменту возврата билета турфирма еще не начислила в учете вознаграждение за его продажу.

Итак, в учете турфирмы данная операция будет отражена следующими проводками (отметим, что билеты, полученные турфирмой у авиаперевозчика, отражаются на счете 006):

ДЕБЕТ 62

КРЕДИТ 76 субсчет «Расчеты с авиаперевозчиком»

– 7500 руб. – отражена задолженность клиента за билет (на момент его бронирования в системе);

ДЕБЕТ 51 КРЕДИТ 62

– 7500 руб. – получена оплата за билет от клиента;

КРЕДИТ 006

– 7500 руб. – выдан билет клиенту;

ДЕБЕТ 76 субсчет «Расчеты с авиаперевозчиком»

КРЕДИТ 51

– 7500 руб. – перечислена оплата за билет перевозчику;

ДЕБЕТ 006

– 7500 руб. – возвращен билет клиентом;

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 76 субсчет «Расчеты с авиаперевозчиком»

– 3750 руб. (7500 руб. × 50%) – отражен штраф за возврат билета, уплачиваемый авиакомпании;

ДЕБЕТ 76 субсчет «Расчеты с авиаперевозчиком»

КРЕДИТ 62

– 3750 руб. – отражена задолженность авиакомпании за возвращенный билет;

ДЕБЕТ 62 КРЕДИТ 50

– 3750 руб. – выплачены из кассы турфирмы деньги клиенту за возвращенный билет (за минусом удержанного с клиента штрафа);

ДЕБЕТ 51

КРЕДИТ 76 субсчет «Расчеты с авиаперевозчиком»

– 3750 руб – получены от авиакомпании деньги за возращенный билет на расчетный счет турфирмы.

КАК ТУРФИРМЕ ИЗБЕЖАТЬ ШТРАФОВ?

Многие турфирмы бронируют билеты по заказу клиентов через Интернет. И часто применяется такая схема: бронирование происходит, скажем, сегодня, а доставка билета и его оплата клиентом на месте – завтра.

Получив заявку на бронирование билета, турфирма вносит данные о пассажире в систему бронирования. Однако не исключено, что после этого клиент передумает лететь. И тогда турфирме придется аннулировать заказ, а это чревато штрафами для нее. Но в случае, когда отношения с клиентом виртуальные, турфирма не сможет переложить на него штраф, который она уплатила перевозчику. И чтобы избежать такой неприятной ситуации, можно предложить турфирме следующее:

1) ограничить срок онлайн-покупки (скажем, если до даты вылета остается менее 5-7 дней, производить выписку билета только в офисе продаж турфирмы);

2) ограничить срок действия брони (если авиабилеты не выкуплены до указанной даты, отменять неоплаченное бронирование);

3) применять электронные платежи через системы Яндекс.Деньги, WebMoney, через терминалы моментальной оплаты, банкоматы и отделения банков, а также с использованием платежных систем («Рапида», «Контакт»).

Статья напечатана в журнале «Учет туристической деятельности» №2, февраль 2010 г.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина