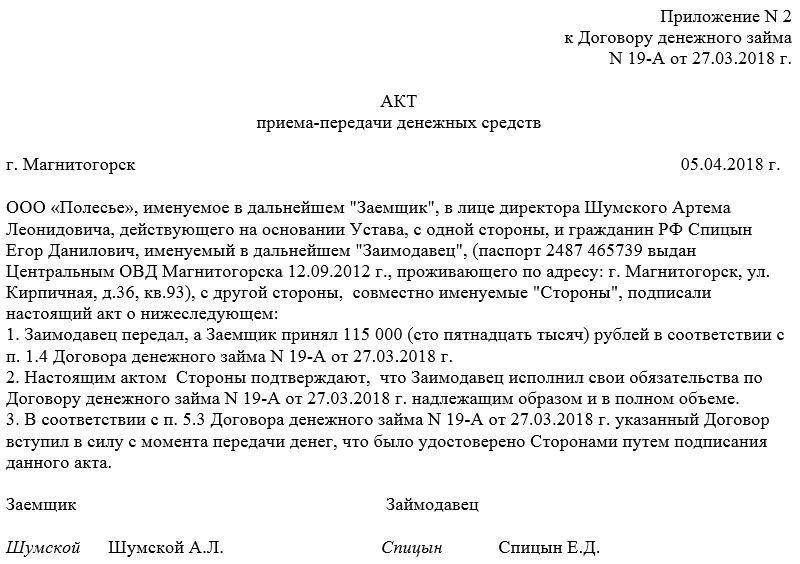

Акт приема-передачи денежных средств

Формирование акта приема-передачи денежных средств обычно происходит в результате исполнения какого-либо договора, поэтому акт не является самостоятельным документом, а служит к нему приложением.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

В каких случаях составляется акт

Акт может составляться в самых разных ситуациях:

- при выполнении договора дарения, договора оказания услуг, купли-продажи, аренды, займа и т.д.

- при передаче денег внутри компании – от одного бухгалтера (или кассира) другому, к примеру, при сдаче смены.

Если акт служит приложением к договору, его наличие, и даже, при желании, основные аспекты содержания можно прописать прямо в основном документе (впоследствии надлежащим образом заполненный и заверенный акт станет основанием для придания договору статуса действительного).

Акт служит доказательством факта передачи денег между сторонами, поэтому важность его нельзя недооценивать.

Относиться к составлению акта следует тщательно, прописывая все детали и не забывая о том, что в какой-то момент этот бланк может обрести статус юридически значимого документа (например, если между сторонами возникнут разногласия и кто-либо из них решит обратиться в судебную инстанцию).

Почему акт, а не расписка

Подтверждать факт передачи денежных средств может не только акт, но и расписка.

Однако, акт имеет свои преимущества:

- в отличии от расписки он подписывается не одной стороной, а двумя;

- фиксирует непосредственную передачу денег, и при этом не налагая никаких обязательств ни на одну из сторон;

- он может быть официально приложен в любому договору, став его неотъемлемой частью.

Кто составляет акт

Акт обычно пишет представитель организации, которая передает средства (юрисконсульт, бухгалтер и т.д.) или лично займодавец. Если речь идет об организации, то акт должен быть подписан ее руководителем, действующим на основании устава, или лицом, уполномоченным действовать от его имени.

На что обратить внимание при составлении акта

Единой формы акта приема-передачи денежных средств, обязательной к применению, не существует, так что представители сторон могут формировать его исходя из собственного представления в свободной форме или, если в организации есть собственный разработанный и утвержденный должным образом образец документа – по его шаблону. Важно только то, чтобы бланк по своему составу отвечал определенным стандартам делопроизводства, а по содержанию включал в себя некоторые неизменные данные.

Как любой другой официальный документ, акт можно условно поделить на три части: «шапку», основной раздел и заключение.

- В «шапку» вносится:

- наименование документа и коротко обозначается его смысл;

- место и дата его составления;

- если документ является приложением к договору, нужно дать ссылку на номер и дату заключения договора.

- После этого идет основная часть. Сюда необходимо вписать:

- субъекты, которые составляют акт (названия организаций и ФИО ее представителей, ФИО ИП или гражданина РФ и их паспортные данные);

- сумму, которая передается (обязательно цифрами и прописью);

- удостоверить тот факт, что обязательства выполнены в полном объеме и надлежащим образом;

- указать все прочие сведения, которые стороны считают нужным внести в данный документ (например, о форме передачи денег – банковский перевод, онлайн-перевод, векселя, «наличка» и т.д.).

Нюансы оформления

Так же как и текст акта, его оформление целиком и полностью зависит от видения документа составителем. Его можно делать в рукописном виде (как расписку) или набирать на компьютере, на фирменном бланке или на обыкновенном чистом листе бумаги.

Документ составляется как минимум в двух экземплярах — по одному для каждой из заинтересованных сторон, но при необходимости можно сделать и их заверенные копии. Если акт формируется между юридическими лицами, информацию об нем нужно внести в журнал учета документации.

Условия хранения документа

Акт, являясь неотъемлемой частью договора, должен храниться с ним вместе в отдельной папке там, куда нет доступа посторонних лиц. Срок хранения устанавливается либо законодательством РФ, либо внутренними нормативно-правовыми бумагами фирмы.

Особенности составления акта

Данный документ в обязательном порядке должен содержать реквизиты обеих сторон (сведения из регистрационных бумаг организации или паспортные данные физического лица) – без них документ не обретает юридического статуса.

Акт допустимо составлять не только лично, но и действуя через представителя. Однако в этом случае, важно, чтобы доверенное лицо имело на руках нотариально заверенную доверенность, копию которой необходимо прилагать к акту.

Акт должен в обязательном порядке удовлетворять требованиям обеих сторон. Если какая-либо из них не согласна с какой-то частью акта, она вправе внести свои коррективы, которые должны быть утверждены контрагентом.

Как происходит передача денежных средств без договора?

Передача денег продавцу — это, пожалуй, самая важная часть всего процесса покупки квартиры. Поэтому мы расскажем вам о возможных способах безопасных расчётов в рамках проведения сделки, а вы выберете для себя наиболее подходящий. При этом не забудьте учесть все минусы выбранного варианта, чтобы избежать непредвиденных сложностей.

Банковская ячейка

Это один из самых распространённых и безопасных способов передачи денег, так как они помещаются в индивидуальный банковский сейф (металлический бокс) в хранилище банка, которое довольно надёжно охраняется.

Обычно банковская ячейка арендуется совместно продавцом и покупателем. Они заключают трёхсторонний договор с банком. При этом условия доступа к ячейке предварительно оговариваются, для продавца и покупателя они отличаются. Также советуем вам пересчитать и упаковать деньги сразу в банке, так будет безопаснее.

Плюсы

Продавец не сможет обмануть покупателя и не получит деньги за недвижимость без предъявления документов, подтверждающих факт совершения сделки и регистрации перехода права собственности, например, оригинала договора купли-продажи со штампом Росреестра.

Денежные средства останутся в ячейке, даже если ваша сделка сорвётся.

Вас защищает закон (ст. 922 ГК РФ «Хранение ценностей в индивидуальном банковском сейфе»).

Минусы

Это не бесплатно: нужно будет заплатить за аренду ячейки, при этом многие банки также взимают комиссию за пересчёт купюр.

Не все кредитные организации предоставляют возможность осуществления передачи денег этим способом, однако у большинства крупных банков данная услуга присутствует.

При потери банком лицензии есть вероятность, что ваша сделка затянется. Такое скорее всего может произойти с небольшими кредитными организациями, поэтому советуем заключать договор аренды банковской ячейки (сейфа) с крупным и надёжным банком.

Наличные деньги

Механика этого способа очевидна — вы просто отдаёте деньги наличными продавцу за недвижимость. Однако здесь есть очень много нюансов, которые стоит учесть. Даже если сделка заключена с давним другом, с которым вы знакомы со школьной парты, то советуем всё равно быть начеку.

Плюсы

Просто: этот способ максимально удобен, так как отсутствует необходимость оформлять множество документов. Отдали деньги, пожали руки — готово!

Бесплатно: не нужно платить банку никаких комиссий.

Вы можете отдать деньги в любой валюте.

Минусы

Мошенники: в таком случае не застрахован ни продавец, ни покупатель. Надеемся вы никогда не окажетесь в этой неприятной ситуации.

Ошибки: если у вас нет специальной техники для пересчёта купюр, то вы можете случайно их неправильно пересчитать, особенно если сумма очень большая.

Банковский перевод

Вы просто отправляете деньги продавцу на его банковский счёт.

Плюсы

Дистанционно: это очень удобно, если вы покупаете недвижимость в другом регионе, так как нет необходимости ехать туда с деньгами.

Без ошибок: не нужно пересчитывать деньги самому, платить банку комиссию за пересчёт купюр, можно сразу указать нужную сумму и отправить её.

Довольно быстрый способ для тех, кто покупает недвижимость в другом регионе. В случае, если вы являетесь клиентами одного банка, то деньги придут практически сразу.

Минусы

Лимиты: если вы храните все деньги на карте, то вам придётся снимать большую сумму в несколько «заходов».

Комиссии: при онлайн переводе, особенно если вы отправляете большие суммы, с вас может быть списана банковская комиссия.

Аккредитив

Банк при покрытом (депонированном) аккредитиве обязуется перевести деньги покупателя, которые хранятся на внутреннем счёте на балансе банка на счёт продавца при предъявлении последним соответствующих документов, как правило, свидетельствующих о переходе права собственности на квартиру к покупателю.

По факту, банк даёт гарантию продавцу, что он получит денежные средства после того, как недвижимость перейдет к покупателю. Похоже на банковскую ячейку, но основное отличие в том, что деньги не хранятся наличными, а переводятся в безналичной форме на специальный счёт, а затем продавцу.

Плюсы

Сделка регламентируется законом.

Безопасность гарантирует банк.

Продавец сможет получить деньги в срок до 8 дней после регистрации перехода права собственности по договору купли-продажи.

Удобно для тех, кто переезжает. Так как вы можете продать жильё в одном городе, а получить средства уже в другом.

Минусы

Эта услуга платная и предоставляется не во всех банках.

Если собственников квартиры несколько, то придётся открыть несколько аккредитивов, так как получателем средств может выступать только один человек.

Сервисы безопасных сделок

Сделка заключается через специальную платформу в безналичном виде. Сначала средства поступают на банковский счёт сервиса. Затем с помощью него проверяется информация о регистрации перехода права собственности по сделке в Росреестре. После деньги поступают на счёт продавца.

Плюсы

Сделку можно заключить дистанционно.

Сервис выступает гарантом прозрачности сделки.

Продавец сможет получить деньги в течение нескольких дней после регистрации перехода права собственности по сделке в Росреестре.

Минусы

Это платная услуга (также может взиматься дополнительная комиссия за перевод по счёту свыше лимита).

Возможны технические сбои в работе сервиса, из-за чего сделка может затянуться.

Эскроу

Этот вариант актуален для тех, кто покупает жильё в строящемся доме. При таком способе деньги после заключения договора участия в долевом строительстве вносятся на счёт эскроу и блокируются на нем. Застройщик сможет получить их только после того, как закончит строить объект и предоставит в банк разрешение на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости или сведения о размещении в единой информационной системе жилищного строительства этой информации.

Плюсы

Денежные средства на счёте эскроу застрахованы на сумму до 10 млн руб.

Если у застройщика возникают проблемы, и он не может сдать объект, то вы получите обратно свои деньги.

Открытие счёта эскроу осуществляется бесплатно.

По данному счёту не допускается списание денежных средств и наложение ареста по обязательствам покупателя перед третьими лицами, даже при наличии у гражданина штрафов или долгов.

Минусы

Деньги на счёте эскроу заблокированы, поэтому если вам они срочно понадобятся, то нужно будет расторгнуть договор.

Со счётом эскроу работают не все банки.

Нужен ли нотариус при покупке/продаже недвижимости?

Есть ряд условий, в которых нотариальное удостоверение требуется обязательно. К ним относятся:

В остальных случаях нотариально удостоверять сделку не обязательно, однако это снижает вероятность признания её недействительной. Кроме того, нотариальное удостоверение договора купли-продажи может выступить отличной защитой покупателя при сложных сделках с участием детей, супругов и пожилых людей.

Все способы хороши по-своему. Однако мы всё же советуем воздержаться от оплаты наличными или банковским переводом, так как в данных способах оплаты по сделке отсутствует третья сторона, которая может выступать гарантом. Предлагаем вам воспользоваться аккредитивом или банковской ячейкой, если вы покупаете вторичное жильё. Если приобретаете квартиру в новостройке, то рассчитывайтесь с застройщиком с помощью счёта эскроу. Данные варианты оплаты обезопасят вас от мошенников.

ВС РФ напомнил, чем может подтверждаться наличие заемных отношений в отсутствие оригинала договора

ООО обратилось в суд с иском к гражданке о взыскании денежных средств, полученных в результате неосновательного обогащения, в размере 2 880 000 руб (Определение Верховного Суда РФ от 16 февраля 2021 г. № 69-КГ20-23-К7).

Эти денежные средства ранее общество перечислило пятью платежами на банковскую карту данной гражданки, указав в назначении платежа на возврат долга по договору займа с конкретными датой и номером. Однако в иске ООО заявило, что перечисление этих сумм было ошибочным, договор займа между сторонами не заключался, правовых оснований для перевода денежных средств не имелось, поэтому перечисленные денежные средства являются неосновательным обогащением.

Ответчица получение денежных средств не оспаривала, но настаивала, что деньги перечислялись в счет расчета по договору займа. При этом в подтверждение оформления договора займа она ссылалась на светокопию данного договора и свидетельские показания.

Суд первой инстанции в удовлетворении иска отказал. Он исходил из того, что между сторонами возникли заёмные обязательства, которые исполнены заёмщиком указанными платежами, в связи с чем оснований для взыскания с ответчицы неосновательного обогащения не имеется.

Однако суд апелляционной инстанции отменил решение суда первой инстанции, по делу было вынесено новое решение – о взыскании в пользу ООО неосновательного обогащения в заявленном размере. При этом апелляционный суд указал, что сделанные судом первой инстанции выводы о заключении между сторонами договора займа не подтверждены доказательствами:

- представленная ответчицей светокопия договора займа не отвечает требованиям ст. 71 Гражданского процессуального кодекса и не может быть принята во внимание при разрешении данного спора,

- а оригинал данного договора суду не представлен.

Кроме того, суд второй инстанции не принял в качестве дополнительных доказательств, подтверждающих заключение договора займа, свидетельские показания, положенные в основу решения суда первой инстанции.

Суд кассационной инстанции оставил апелляционное определение без изменения.

Верховный Суд РФ с таким подходом не согласился.

Он напомнил, что неосновательное обогащение имеет место в случае приобретения или сбережения имущества в отсутствие на то правовых оснований.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

В соответствии со ст. 56 ГПК РФ на истце лежит обязанность доказать факт обогащения ответчика, а на ответчике – правомерность получения спорных денежных средств.

Вместе с тем, как отметил ВС РФ, в данном деле судом апелляционной инстанции не дана оценка представленным ответчицей в подтверждение наличия заемных правоотношений платёжным поручениям о перечислении денежных средств со счёта ООО на ее счет с указанием в назначении платежа на возврат долга по конкретному договору займа. Хотя эти платежки в силу п. 1 ст. 162 ГК РФ относятся к допустимым доказательствам для подтверждения позиции ответчицы относительно заключения договора займа.

Также суд апелляционной инстанции не дал оценку тем обстоятельствам, что:

- истец был осведомлен о номере банковской карты ответчицы, на которую переведены спорные 2 880 000 рублей. Между тем, эти данные, как указывала ответчица, общество могло получить только в связи с заключенным между сторонами договором займа;

- истец не обращался в банк с заявлением об ошибочности перечисления денежных средств.

Эти упущения оставлены без внимания судом кассационной инстанции.

В итоге ВС РФ направил дело на новое рассмотрение в суд апелляционной инстанции.

Безопасные способы расчетов при покупке квартиры в 2021 году

Здравствуйте. В этой статье я расскажу, как покупателям квартиры безопасно передать деньги продавцу, какие есть безопасные способы передачи, какие документы потребуются и какие есть нюансы, если квартира покупается в ипотеку.

Если нужна бесплатная юридическая консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 (Москва и обл.); 8 (812) 425-62-89 (Санкт-Петербург и обл.); 8 (800) 350-24-83 (все регионы РФ).

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Как проверить квартиру перед покупкой: на юридическую чистоту; на долги по «коммуналке»; продавцов Можно вернуть до 260 000 рублей после покупки квартиры за наличные — подробности здесь, и до 650 000 когда покупаете в ипотеку — подробности здесь

Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

Главная суть расчетов через гаранта — каждая из сторон доказывает друг другу что они готовы выйти на сделку. До подачи договора купли-продажи на регистрацию участники сделки обращаются к гаранту-посреднику, которому покупатель передает деньги за квартиру. Теперь деньги «заморожены» на определенный срок — их покупатель забрать не сможет. Этим он доказывает продавцу что выполнил свое обязательство по расчету. Гарант передаст деньги продавцу только после регистрации сделки, а именно когда он покажет зарегистрированный договор купли-продажи и/или выписку из ЕГРН, где покупатель будет новым собственником квартиры. Если по каким-либо причинам сделка не была зарегистрирована и одна из сторон откажется от сделки, деньги забирают покупатели обратно после окончания срока.

(нажмите на картинки, чтобы их увеличить)

Страница договора купли-продажи с печатью регистрации

Выписка из ЕГРН

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь уж как договорятся покупатели и продавцы. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Способ с банковской ячейкой самый распространенный — он дешевле и менее замороченный. Через ячейку удобнее всего расплачиваться в случае, если Вы одновременно продаете свою недвижимость и покупаете новую. Это называется альтернативные сделки, в простонародье — «по цепочке».

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги. В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Услуга аренды ячейки стоит в среднем 3 000 рублей . Ее стоит арендовать минимум на 2 недели, лучше на месяц. Продлить договор аренды можно в любой момент. Естественно, размер ячейки должен быть такой, чтобы в ней поместилась ваша наличность.

Предложения от банков

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами + какие документы подписывать Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку. Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после, того как он покажет договор купли-продажи квартиры с печатью о регистрации и/или выписку из ЕГРН. Как только продавец принесет эти документы, ему будет предоставлен доступ к ячейке и он сможет забрать деньги. Далее советую покупателям получить от продавцов расписку о получении денег.

Подробная инструкция

- До подписания договора купли-продажи покупатель вместе с продавцом обращаются в банк, предоставляют сотруднику свои паспорта и образец договора купли-продажи. Обычно договор аренды и акт приема-передачи пользования ячейки оформляется на покупателя, но по желанию арендаторами могут быть обе стороны.

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только когда предоставит договор купли-продажи с печатью о регистрации и/или выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

После того как продавец получил деньги, советую покупателям получить от расписку о получении денег . Только расписка подтверждает факт передачи денег, плюс ее потребуют в налоговой инспекции при получении налогового вычета за покупку квартиры. Расписка должна быть написана от руки, с разборчивый почерком, датой и подписью.

Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Минусы способа: 1) Более высокая стоимость самой услуги + дополнительные комиссии за перевод. В среднем выходит 7 000 рублей. 2) Плохо подходит под сделки «по цепочки»; 3) Не все банки предоставляют такую услугу; 4) У многих сотрудников банка нет достаточного опыта по работе с аккредитивными счетами, поэтому они обычно все оформляют дольше и могут совершать ошибки.

Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

Если после покупки, бывший владелец подаст на банкротство, заинтересованные лица могут оспорить сделку. Здесь объяснили, как покупателям защититься от этого

Краткая инструкция

Покупатель открывает сберегательный счет в банке, который оказывает услугу аккредитива. На этот счет кладется деньги на покупку квартиры и подается заявление на открытие аккредитива. В итоге деньги будут перенесены на специальный аккредитивный счет.

После регистрации сделки продавец предоставляет в банк зарегистрированный договор купли-продажи и/или выписку из ЕГРН. Эти документы доказывают, что регистрация прошла успешно и покупатель стал собственником квартиры. Сотрудник банка перечисляет деньги с аккредитивного счета на счет продавца. Счет на имя продавца может быть открыт в любом банке.

Подробная инструкция

- Покупатель вносит деньги за квартиру на свой сберегательный счет.

- Участники сделки обращаются в банк и предоставляют свои паспорта, образец договора купли-продажи квартиры и реквизиты продавца. Покупатель подписывает заявление на открытие аккредитива. В заявлении нужно указать реквизиты продавца и условие — деньги с аккредитивного счета будут перечислены продавцу после того, как он предоставит зарегистрированный договор купли-продажи и/или выписку из ЕГРН.

Срок аккредитива стоит установить минимум 2 недели. Лучше на месяц. Продлить его можно в любой момент.

Образец заявления на открытие аккредитива

Хоть покупатель получит на руки справку о переводе денег на счет продавца, я все равно советую получить от него расписку — образец. Лишним не будет.

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Данной услугой лучше воспользоваться, только если нотариус заверяет договор купли-продажи. В этом случае услуга будет стоить 1 500 рублей (пп. 8.1 п. 1 ст. 22.1 Основ о нотариате) + дополнительно 1 000 — 3 000 рублей за услуги правового и технического характера.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п. 1 ст. 22.1 Основ о нотариате. Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс. руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Краткая инструкция

Нотариус составляет соглашение о расчете, которое подписывают участники сделки. Все документы остаются у нотариуса. Затем покупатель перечисляет деньги на депозитный счет нотариуса. Только после того, как нотариус убедиться, что деньги переведены на его депозитный счет, он сам подает документы на регистрацию. После регистрации сделки, нотариус перечисляет деньги на счет продавца или дает ему чек, чтобы продавец снял деньги наличными в банке.

Подробная инструкция

- Покупатели и продавцы обращаются к нотариусу и предоставляют необходимые документы для сделки и расчетов. Какие именно сообщит нотариус, у каждого свои требования.

Если покупатель решит перечислить деньги на депозитный счет нотариуса безналичным путем, то банковский счет должен быть оформлен именно на покупателя. Нельзя будет переводить деньги нотариусу, например, со счета матери покупателя. Исключение: если одним из покупателей будет несовершеннолетний, то перечислять деньги можно со счета одного из родителей (опекуна).

Для доказательства того, что счет принадлежит покупателю, нужно предоставить нотариусу справку или копию договора на обслуживание счета. Тоже самое касается и продавца.

И снова о расписке. Хоть у покупателей есть на руках справка о переводе денег на депозитный счет нотариуса, я все равно советую им получить от продавца расписку о получении денег. Образец найдете по ссылке.

Передавать деньги продавцу «на руки» до регистрации сделки — небезопасно

Некоторые мои коллеги твердят, что без всяких банковских ячеек покупатели всю жизнь передавали деньги продавцам «на руки» и все проходило нормально. Я же считаю так — если можно дополнительно обезопасить себя, то не стоит жалеть на это денег. Тем более и сами продавцы охотно соглашаются на вариант с банковской ячейкой, ведь банк защищает интересы обеих сторон.

Если продавцы настаивают получить деньги «на руки», например, после подачи документов в МФЦ или в УФРС, а не после регистрации сделки, то я бы сто раз подумала о покупки такой квартиры. В крайнем случае лучше отправить деньги безналичным путем и обязательно получить от продавца расписку о получении денег (образец).

Нюансы, если квартира покупается в ипотеку

В случае покупки квартиры в ипотеку, банк перечисляет деньги продавцу безналичным путем только после регистрации сделки купли-продажи. Все эти расчеты происходят в два этапа. Покупатели передают деньги продавцам (первоначальный взнос) через банковскую ячейку (наличными) или аккредитив (безналичным путем). Остальную часть банк перечисляет на счет продавца через некоторое время после регистрации сделки, обычно в течение 1 — 3 дней.

Почему при ипотеке лучше использовать банковскую ячейку или аккредитив? Потому что все можно сделать в одном банке, в котором оформляется ипотечный кредит. Большинство банков для своих «ипотечников» дают скидки за использование банковской ячейки или аккредитива. Например, у ВТБ при ипотеке аккредитив стоит 2 000 рублей вместо 9 000.

Понравилась статья? Вы знаете, что надо сделать

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

Как передаются деньги при продаже квартиры продавцу

Приобретение жилья иногда омрачается рядом формальностей. Недостаточно просто собрать всю сумму, еще нужно правильно ею распорядиться и знать, когда отдавать деньги при покупке квартиры.

JCat.Недвижимость расскажет, как лучше передать деньги, исключая обман и мошенничество.

Как провести расчет за недвижимость между покупателем и продавцом

Приобрести квартиру можно на первичном или вторичном рынке. Если вы выбираете жилье в новостройке, потребуется заключить договор со строительной компанией. Все условия транзакции прописаны предварительно.

Сделки на вторичном рынке недвижимости заключаются между физическими лицами. Оплата производится наличными или переводом (для субсидий, ипотеки).

Покупка квартиры по договору долевого участия позволяет рассчитаться через счета эскроу, которые защищают от мошенничества. Условный депозит хранит деньги до того, как продавец выполнит все условия, а банку присвоена роль независимого посредника. Таким же образом можно передать нотариусу денежные средства для хранения до выполнения определенных обстоятельств.

Передача денег при покупке квартиры без документального подтверждения — риск, потому что один из участников сделки может не выполнить условия договоренности. Схем мошенничества очень много, и всегда лучше перестраховаться. Всего существует 5 основных методов расчета при приобретении жилья:

- безналичный;

- наличный;

- расчеты у нотариуса;

- аккредитив;

- банковская ячейка.

Безналичный расчет

Если стороны договариваются между собой, деньги можно перевести между банковскими счетами, не привлекая юристов и риелторов, но и здесь есть свои риски.

А при покупке жилплощади в новостройке нужно предварительно проверить строительную компанию. Такая мера предосторожности частично защищает от обмана.

Расписка о получении денег за квартиру обязательна и при безналичном расчете, поэтому не забудьте попросить ее у владельца недвижимости.

Преимущества безналичного расчета:

- защита от поддельных купюр;

- отсутствие необходимости носить большую сумму с собой;

- возможность быстрой проверки точности перевода.

Есть и минусы, о которых нужно помнить при выборе способа расчета:

- риск потерять деньги, если осуществлять перевод до получения права на объект.

Наличный расчет

Покупатель и продавец встречаются для передачи наличных. По времени это может происходить до подписания договора по покупке квартиры или после него. Передача денежных средств из рук в руки использовалась во все времена. Способ небезопасный, но многим кажется привычным.

Крупная сумма передается после оформления документов в присутствии других лиц на усмотрение сторон. Составление договора по всем правилам позволяет сократить риски. С этой целью нужно обратиться за помощью к юристам. Способ популярен, когда сделка заключается между родственниками или знакомыми. Расписка о получении денег за квартиру поможет подтвердить факт оплаты. Когда речь о большой сумме, лучше перестраховаться подтверждающим документом.

Преимущества сделки с наличной оплатой:

- оперативность;

- отсутствие комиссии и процентов.

Недостатки оплаты наличными:

- риск использования поддельных купюр;

- опасность перевозить большие суммы.

Нужно тщательно все взвесить перед принятием решения.

Расчеты у нотариуса

С привлечением третьего лица больше гарантий соблюдения обязательств. Деньги отправляются на депозитный счет нотариуса, дополнительно составляют соглашение. Нотариус отслеживает регистрацию и уполномочен самостоятельно подавать документы. Также он проверяет участников сделки, защищает их интересы и гарантирует правомерность действий.

Нотариусы вправе открывать депозиты согласно № 457-ФЗ п. 4 с 2015 года. На депозите деньги хранятся до подписания договора передачи недвижимости на нового владельца. Каждый перевод облагается процентами.

Покупатель может отозвать деньги с депозитного счета нотариуса в любой момент, согласно ст. 327 п. 3 ГК РФ, если иное не предусмотрено в дополнительном соглашении.

Основные плюсы нотариальных услуг:

- сделка занимает всего 1–2 дня;

- оформление обойдется вам всего 0,5% от суммы.

Единственный недостаток расчета связан с лицензией нотариуса, которую могут забрать по причине мошенничества. Но практика показывает, что это случается крайне редко.

Аккредитив

Аккредитация подразумевает привлечение банка как посредника. Передача денег при покупке квартиры осуществляется после соблюдения всех условий сделки.

Покупатель создает счет, банк открывает на него аккредитив, деньги на счете блокируются до окончания срока. Покупатель передает аккредитив продавцу, который приносит аккредитив в свой банк и получает деньги. Если срок прошел, а условия не выполнили, сумма вернется на счет, с которого была списана.

Способ безопасный, поскольку содержимое аккредитива застраховано. Когда-то эта процедура обходилась очень дорого, а сейчас доступна каждому. Безналичный расчет через заблокированный лицевой счет является условным обязательством. Владелец недвижимости должен лишь подтвердить переход недвижимости в собственность второй стороны. Риски минимальные, потому что изначально все тщательно проверяется финансовой организацией, и ошибки быть не может.

Выбирая банк, нужно учитывать, что при переводе возникают вопросы по поводу происхождения средств на покупку квартиры. Поэтому операцию могут приостановить, что особенно характерно для государственных учреждений. Не все финансовые организации предлагают данную услугу и умеют с ней работать, возможно, по причине того, что ее редко заказывают.

Цена услуги колеблется в диапазоне 3 тысяч рублей. Стоимость рассчитывается как процент от суммы, также может быть фиксированной.

Основные преимущества аккредитива:

- безопасность обеспечивается законом;

- средства доступны через 2–5 дней после регистрации договора в Росреестре.

- услугу предоставляют не все банки;

- проведение выплат исключительно в рублях;

- если финансовая организация останется без лицензии, средства будут заморожены.

Банковская ячейка

Для передачи денег при покупке квартиры используют аренду сейфа. Арендовать нужно 1 или 2 места в хранилище, второе для расписки. При альтернативной сделке с участием нескольких квартир потребуется больше ячеек.

Дополнительное соглашение определяет, кто и когда сможет открыть хранилище. Последовательность этапов:

- Заключение договора купли-продажи недвижимости.

- Выбор финансовой организации.

- Регистрация в Росреестре.

- Предъявление паспорта, договора и записи о передаче недвижимости новому владельцу или выписка из ЕГРН.

- Вскрытие ячейки.

- Выдача расписки.

Та же практика используется для ипотеки, только сначала подписывают кредитный договор. Если сумма находится в разных финансовых организациях и нужно собрать ее, можно снять отдельное хранилище и добавлять средства туда постепенно.

Стоимость данной услуги от 1000 до 5000 рублей в месяц, плюс 2–5 тысяч за составление дополнительного соглашения. При подписании договора определяется, кто будет платить, обычно это делает покупатель.

Банковская ячейка популярна на вторичном рынке недвижимости. Например, в Москве, 90% сделок проходят именно так. Ключ от хранилища можно оставить в банке.

Преимущества банковской ячейки:

- защита сторон законом о хранении материальных ценностей (статья 922 ГК РФ);

- деньги будут в сохранности, даже если соглашение сорвется;

- условия хранения защищают обе стороны.

Но есть и ряд недостатков:

- не все финансовые организации предлагают такую услугу;

- высокая стоимость услуги;

- если у банка будут отзывать лицензию, возникнут проблемы с возвратом денег.

Сервис безопасных расчетов

Банковская услуга, которая позволяет рассчитываться за покупку квартиры удаленно. Сервис безопасных расчетов есть в Сбербанке и ВТБ. Оформление занимает мало времени и стоит 3400 рублей. Процесс длится до 7 рабочих дней и зависит от времени регистрации недвижимости в Росреестре. Принцип работы сервиса простой:

- Покупатель переводит деньги на специальный счет.

- Банк запрашивает данные в Росреестр.

- Деньги перечисляются продавцу.

Если продавец и покупатель открывают счет в одном и том же банке, перевод денег занимает несколько часов. Банк высылает уведомление по электронной почте покупателю о регистрации сделки. Все делается удаленно, не нужно посещать самостоятельно банк. Сделка защищена от расторжения, и покупатель не может отозвать деньги без согласия продавца. Для расчета нужен минимальный пакет документов, ИНН, паспорт, банковские реквизиты и договор покупки квартиры.

- сделка не может быть расторгнута в одностороннем порядке;

- оформление занимает до 15 минут;

- не нужно посещать банк, все делается удаленно;

- продавец может получить деньги через 7 дней после открытия номинального счета.

Есть и недостатки:

- банк не несет ответственности за сохранность денег;

- услуга недоступна в некоторых случаях (участники сделки не имеют гражданства России, собственность оформлена до 1998 года, квартиру покупают по дополнительному соглашению к ДДУ и т. д.).

JCat.Недвижимость рекомендует ознакомиться со всеми особенностями передачи денежных средств при покупке квартиры во избежание ошибок. В любой ситуации можно снизить риски, если подойти к решению поставленной задачи грамотно. Мы постарались описать подробно каждый способ передачи денег и желаем успешной сделки.

Оставайтесь с JCat.Недвижимость, чтобы заключать только успешные сделки с недвижимостью. Сделайте свое объявление о продаже квартиры или дома заметным с помощью нашего сервиса. Выбирайте подходящий тариф и будем сотрудничать!