Договор банковского вклада: на что обратить внимание при подписании

«Если ваша цель — получить доход, то лучше всего подойдет вклад на определенный период времени, как правило, по такому вкладу приходные и расходные операции не предусмотрены или осуществляются с ограничениями, — говорит руководитель дирекции розничного бизнеса МДМ банка Евгения Самардак. — Если вы планируете постоянно пользоваться средствами, пополнять и снимать средства со счета, то оптимальным станет открытие накопительного счета в банке или открытие вклада с приходными и расходными операциями (вклад до востребования)».

Проверить персональные данные

«При подписании договора важно проверить корректность заполнения ваших паспортных данных, — говорит вице-президент банка «Европлан» Александр Михайлов. — Также обязательно уточните, правильно ли указан номер мобильного телефона, т. к. на него могут поступать SMS с персональной информацией и всевозможные напоминания по договору».

По его словам, лучше сразу подключить Интернет-банк для удобства управления вкладом без очередей и походов в офисы. «В этом случае на номер мобильного телефона тоже будет приходить важная информация — например, пароль для первого входа и разовые пароли для подтверждения финансовых операций в Интернет-банке», — объясняет Михайлов.

Размер процентной ставки

В первую очередь, как рассказывает начальник управления пассивных операций УБРиР Ольга Аксенова, нужно обратить внимание на размер процентной ставки, так как она имеет наибольшее влияние на доход, но в течение срока вклада может меняться в зависимости от суммы или срока — все это обязательно прописывается в договоре. «К примеру, если вы разместите средства на нашем вкладе „Удобный“ на срок от 1 до 100 дней, то ставка составит 9% годовых, а от 201 до 300 дней — уже 10% годовых», — говорит представитель УБРиР.

Срок вклада, как рассказали представители ТКС банка, отсчитывается с момента внесения средств на вклад. Если вклад не предусматривает частичного изъятия, то клиент, как правило, по из словам, теряет всю или большую часть доходности при досрочном расторжении.

«Зачастую ставка зависит от суммы вклада, для ряда предложений требуется существенная сумма, чтобы их открыть, — говорят в ТКС банке. — Важно отметить, что со 2 августа 2014 года увеличивается максимальная сумма выплат по вкладам до 1 млн руб.: как и раньше, средства вкладчиков в размере 700 тыс. руб. застрахованы „Агентством по страхованию вкладов“, и еще 300 тыс. руб. вкладчики получают в первоочередном порядке».

Порядок начисления процентов

Александр Михайлов из банка «Европлан» советует проверить условия начисления и выплаты процентов в договоре — соответствуют ли они ваши ожиданиям. «Если процентная ставка единая в течение всего периода вклада, то в договоре не должно быть какой-либо зависимости ставки от периода времени, пополнений вклада и прочих условий», — говорит он.

По его словам, не менее важно убедиться в правильном указании условий выплаты процентов (капитализация или выплата на счет; реквизиты этого счета). «Если происходит выплата на другой счет (обычно — на карту), то необходимо понять, сколько стоит выпуск и обслуживание этой карты, — объясняет представитель „Европлана“. — Например, для наших вкладчиков выпуск и обслуживание премиальной банковской карты „Европлан Автоклуб“ производится бесплатно в течение всего срока вклада».

Проценты по вкладу, как говорит Ольга Аксенова, могут начисляться раз в какой-то обозначенный период (например, в УБРиР есть вклады с начислением каждый день, раз в 15 дней, раз в месяц, в 50 и в 100 дней), или же при окончании действия договора.

По ее словам, выгоднее открывать вклады с капитализацией — ведь они в итоге увеличивают процентный доход, но, если есть возможность пополнения вклада, то можно самостоятельно вносить проценты на вклад, получая тот же результат.

«Ежемесячная капитализация является самой распространенной, а идеальной капитализацией является ежедневная, — как пояснили информационному порталу BANKDIRECT.PRO в ТКС банке. — Самая невыгодная капитализация — в конце вклада».

Возможность пополнения

Ольга Аксенова рекомендует обратить внимание на возможность пополнения вклада: чем больше сумма у вас на вкладе, тем больший доход вы получите.

«К тому же, это позволяет вносить суммы на вклад, когда появляется такая возможность — в любом размере и в любое время, — говорит банкир. — Некоторые банки вводят минимальный или максимальный размер пополнения своих вкладов или же ограничивают срок пополнения — например, только в течение первых шести месяцев».

Частичное снятие средств

Если вы планируете периодически не только пополнять вклад, но и пользоваться размещенными на нем средствами, то, как советует представитель УБРиР, учтите возможность использования средств вклада без расторжения договора, то есть совершение расходных операций или частичное снятие суммы вклада.

«Чаще всего в договоре прописывается минимальный неснижаемый остаток, до которого вы можете снимать средства, не теряя процентов (они будут начисляться на остаток средств), но возможны и другие варианты — они также будут указаны в договоре», — говорит Ольга Аксенова.

Возврат вклада

Каждый клиент банка также должен знать, каким образом будет возвращен вклад, в том числе в случае досрочного обращения.

«Если с окончанием срока все более-менее понятно — вы получите все начисленные проценты и вклад, то с досрочным расторжением нужно быть внимательнее — ранее начисленные проценты могут быть либо сохранены, либо пересчитаны по другой ставке, — рассказывает Ольга Аксенова. — В большинстве вкладов УБРиР при досрочном расторжении начисленные ранее проценты сохраняются, а вот на вкладе „Накопительный“ производится пересчет начисленных процентов за весь срок по ставке 0,1%». Поэтому, по ее словам, выгодно в некоторых случаях не торопиться с расторжением и дождаться окончания прописанного в договоре срока вклада.

Евгения Самардак из МДМ банка рекомендует на случай досрочного расторжения договора посмотреть предложения, которые это предусматривают на хороших условиях. «Кстати, именно такой вклад есть в МДМ банке — „МДМ-Выгодный“: в случае возникновения форс-мажорных обстоятельств, по истечении 90 дней с момента открытия рублевого вклада — ставка досрочного расторжения составит 9% годовых (в случае нахождения денежных средств на вкладе до конца срока действия договора — процентная ставка 10,5% годовых при размещении суммы от 700 тыс. руб.)», — говорит она.

«Обычно условия получения средств прописаны в „Тарифах на расчетно-кассовое обслуживание“ или в „Тарифах на обслуживание карты“, — говорит Александр Михайлов. — В современных цивилизованных банках процесс снятия средств со вклада всегда происходит без дополнительных расходов».

По его словам, в «Европлане» клиент может без комиссии снять денежные средства с карты в банкомате (при снятии от 5000 рублей) или перевести деньги на счет в другом банке. «При снятии в кассе, внесенные налично деньги снимаются без комиссии, внесенные безналично — также без комиссии, но после 30 дней нахождения на вкладе», — рассказывает Михайлов.

Дополнительно при заключении договора необходимо выяснить, как советует банкир, срок заказа наличных по окончании вклада.

«Обычно это занимает 2–3 дня, что тоже необходимо учитывать, — объясняет Александр Михайлов. — Но клиенты „Европлана“ могут удобно и быстро распорядиться своими средствами — снять их в любом банкомате или сделать перевод в другой банк без заказов и ожиданий — непосредственно в день закрытия вклада».

Как распорядиться вкладом в банке?

Банковский вклад — это простой способ сохранить и приумножить свои деньги. Вы передаете некоторую сумму в банк на условиях договора, а банк выплачивает вам проценты за то время, пока вклад хранится у него.

Прежде чем открыть вклад, определитесь с целями вклада и подберите комфортные условия. Ответьте себе на несколько вопросов.

— Для кого я открываю вклад?

Чаще всего вклад можно открыть только на свое имя. Но в некоторых банках есть довольно редкий продукт — вклад на другого человека. То есть деньги в банк приносите вы, и договор будет заключен именно с вами. Но вы теряете права на это вложение, как только человек, в пользу которого вы открыли вклад, предъявит требование к банку в отношении этого вклада. Начиная с этого момента распоряжаться деньгами (пополнять, снимать, получать проценты) будет именно он. Такие вклады часто создают родители для своих детей, указав случаи, когда те смогут начать пользоваться накопленными деньгами: совершеннолетие, свадьба, начало учебы.

— Когда я хочу получить деньги обратно?

Если вы точно знаете, что деньги вам понадобятся через какое-то определенное время, вы можете сделать срочный вклад — положить деньги на фиксированный период. А можно разместить деньги на неопределенный срок — оформить вклад до востребования. Условия возврата вклада всегда прописываются в договоре, поэтому внимательно читайте его перед тем, как подписать.

— Буду ли я что-то делать со своим вкладом?

Определитесь с целями своего вклада. Условия банковского договора определяют, что вы можете делать с деньгами: частично снимать без потери процентов, пополнять, получать проценты на банковскую карту.

Если вы просто хотите отложить какую-то сумму к определенной дате, можно действовать по принципу «положил и забыл». В таком случае лучше выбрать вклад с капитализацией, когда проценты, которые банк начисляет по условиям договора, идут на увеличение суммы вклада.

Можно копить постепенно, откладывая свободную сумму каждый месяц, — тогда лучше выбрать пополняемый вклад.

Вклад до востребования. Нет специальных условий возврата. Деньги хранятся, пока вы не закроете вклад. Низкая процентная ставка.

Срочный вклад. Денежные средства размещаются на определенный период. Досрочное снятие, как правило, ведет к потере процента, иногда вклад нельзя пополнять. Процентная ставка выше и зависит от срока и суммы вклада.

— В каком виде хранить?

Вклады открывают не только в рублях, но и в иностранной валюте. Можно хранить деньги и на обезличенных счетах драгоценных металлов.

Валютный. Вклад можно открыть в любой валюте, которую предлагает банк. Проценты на такой вклад будут начисляться в той же валюте.

Как открыть вклад

Если вы уже решили, какой вклад и в каком банке хотите открыть, вам остается заключить договор банковского вклада. Это документ, в котором определены:

— вид (название) вклада;

— его начальная сумма;

— порядок начисления процентов (простые или капитализация);

— срок возврата вклада, порядок возврата, в том числе досрочного (некоторые банки требуют предупреждать о закрытии вклада и заказе денег за несколько дней);

— другие условия, в том числе о возможности снятия денежных средств со счета по вкладу или его пополнения.

Договор заключают письменно. Есть три варианта, как это сделать:

1. подписать с банком договор банковского вклада;

2. подписать заявление о согласии с офертой (это правила и условия размещения вкладов в банк);

3. получить сберегательную книжку, сертификат или другой документ, который отвечает требованиям законодательства и банковской практики.

Что такое сберегательная книжка

Это документ, удостоверяющий ваше право распоряжаться вкладом. При ее предъявлении работник банка должен сделать в ней отметку об остатке денег на вашем счете на текущий момент.

Можно ли открыть вклад, не приходя в банк

Да, если вы клиент банка, то вы можете открыть вклад через интернет-банк или мобильное приложение. Обычно проценты по такому вкладу чуть выше, чем у вкладов, которые вы открываете через кассу.

Что такое сберегательный сертификат

Это ценная бумага, удостоверяющая сумму вклада и ваши права на получение суммы срочного вклада и процентов по истечении установленного срока. Это документ, в котором зафиксировано, что вы внесли деньги на срочный банковский вклад. Сберегательный сертификат может быть именным или на предъявителя. В отличие от сберегательного сертификата на предъявителя, именной сертификат застрахован в системе обязательного страхования вкладов.

Страхование вкладов

Предлагать клиентам открыть вклад могут только банки, участвующие в государственной системе страхования вкладов, которой управляет государственная корпорация «Агентство по страхованию вкладов» (АСВ). Вклады в таких банках застрахованы.

Банкам, не участвующим в системе обязательного страхования, привлекать вклады граждан запрещено.

Обращаем внимание, что вкладчики, которые хотят быть уверенными в сохранности размещенных ими средств на депозитных счетах, должны внимательно относиться к процессу оформления вклада. Важно не только правильно выбрать банк и программу, но и изучить все документы, которые вы подписываете, и убедиться в прозрачности предложенных вам условий.

Консультацию и практическую помощь по вопросам защиты прав потребителей, в том числе в сфере оказания финансовых услуг можно получить:

Необходимую консультацию по вопросам защиты прав потребителей, , в том числе в сфере оказания финансовых услуг можно получить:

- по телефону консультационного центра ФБУЗ «Центр гигиены и эпидемиологии в РА» 8-38822-6-36-22.

Работает Единый консультационный центр, который функционирует в круглосуточном режиме, по телефону 8 800 555 49 43 (звонок бесплатный), без выходных дней на русском и английском языках.

Используя Государственный информационный ресурс для потребителей https://zpp.rospotrebnadzor.ru. Каждый потребитель может ознакомиться с многочисленными памятками, обучающими видеороликами, образцами претензионных и исковых заявлений, с перечнем забракованных товаров. На ресурсе размещена вся информация о судебной практике Роспотребнадзора в сфере защиты прав потребителей.

(c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Алтай, 2006—2015 г.

Все права на материалы, размещенные на сайте, охраняются в соответствии с законодательством РФ, в том числе об авторском праве и смежных правах.

При использовании материалов сайта необходима ссылка на источник

Адрес: 649002, Республика Алтай, г. Горно-Алтайск, проспект Коммунистический, 173

Завещательное распоряжение

Каждый гражданин РФ имеет право на самостоятельное управление своей собственностью и распоряжение имуществом в случае кончины. Одним из способов передачи имущества или его части другим лицам является составление завещательного распоряжения. Такой документ обладает юридической силой наравне с завещанием. Он может быть как самостоятельным документом, так и включенным в завещание.

Понятие и формы завещательного распоряжения

Завещательное распоряжение — официальный документ, в котором передана воля наследодателя по отношению к другим лицам после его смерти. Предметом распоряжения являются денежные средства в банке. Кроме этого, документ должен содержать определенные условия наследодателя, которые потребуется выполнить для получения наследства.

4 формы завещательного распоряжения

- Особые условия. Документ содержит любые условия, обязательные к выполнению. Только в этом случае наступит возможность получения наследства. К таким условиям относятся женитьба, покупка квартиры, организация похорон, достижение совершеннолетия и пр.

- Указание дополнительного либо заменяющего наследника. В распоряжении могут быть прописаны определенные условия, наступление которых приведет к передаче имущества другому человеку. В числе таких условий, например, личный отказ прямого наследника, его отстранение или кончина.

- Указание исполнителя завещательного распоряжения. Подразумевается, что выполнение всех действий по исполнению распоряжения будет возложено на человека, указанного в документе. Для этого должна быть выдана доверенность третьему лицу до наступления кончины наследодателя.

- Распоряжение на банковский вклад. Документ предполагает передачу прав указанным в нем лицам на пользование вкладом после смерти наследодателя. Обязательное условие — наличие счета в банке.

Формы распоряжений могут включать и другие документы, которые соответствуют необходимым признакам.

Правила составления завещательного распоряжения

Гражданский кодекс РФ четко регламентирует правила составления распоряжения. В нем указываются:

- Дата составления заявления;

- Перечень имущества, передаваемого по наследству;

- Список всех наследников, претендующих на имущество;

- Если оформляется завещательное по вкладу, то указывается соответствующая информация о расчетном счете;

- Номер доверенности;

- Допустимый срок.

Составление документа требует внимательности, так как выявление недочетов и ошибок может привести к признанию распоряжения недействительным.

Завещательное распоряжение по вкладу в банке

Предметом наследования зачастую являются денежные средства, хранящиеся на расчетных счетах в финансовых учреждениях. При жизни человек может составить соответствующий документ, в котором будет указано, каким образом нужно распорядиться его деньгами после смерти. Наследниками могут выступать любые граждане, юридические лица и государство. Более того, в документе разрешено указывать несколько наследников, а при наличии счетов в разных банках допускается составление соответствующего количества завещательных распоряжений. Данный документ составляется у нотариуса либо в отделении банка. Процедура оформления через нотариальную контору является платной и состоит из нескольких этапов:

- Заполнение бланка соответствующего образца.

- Получение заверенного распоряжения у нотариуса.

- Подача документов в офис банка.

Проще оформить такое распоряжение в финансовом учреждении, в котором открыт счет. Так, при наличии вклада или депозита в Сбербанке потребуется паспорт гражданина, данные о наследнике и реквизиты счета. Владелец депозита должен прийти в офис банка и заявить о своем намерении составить завещательное распоряжение. Сбербанк предлагает самые простые условия оформления данного документа, причем, бесплатно. Последующее визирование распоряжения придает ему юридическую силу, что равносильно нотариальному заверению.

Получение денег по завещательному распоряжению

По истечении полугода со дня смерти владельца вклада наследник сможет получить деньги по завещательному распоряжению. При наличии только одного наследника и отсутствии у него иждивенцев или супруга денежные средства можно получить раньше установленного законом срока, но только через суд.

Если наследник не обратился в установленный законом срок в банк, все средства вкладчика будут распределены по счетам государства. Вернуть их можно при наличии у наследника обстоятельств, помешавших ему получить вовремя денежные средства. К ним относятся нахождение лица за границей, пребывание на лечении в больнице или отсутствие уведомления о смерти наследодателя.

Получение денег проводится на основании распорядительного документа, предъявляемого наследником. Гражданин, имеющий право на получение денег со вклада, открытого после 2002 года, должен обратиться к нотариусу для составления документа о правах вступления в наследство с предъявлением паспорта, распоряжения умершего и свидетельства о смерти. Затем он обращается в Сбербанк и предоставляет необходимый пакет документов, включая сберегательную книжку. Если в распоряжении не было указано, как распределяется вклад, то возможны два варианта:

- Если наследник единственный, то он получает весь объем депозита;

- Если у наследодателя остались нетрудоспособные родственники или супруг, то по закону они получают 50% суммы.

Упрощенный порядок получения денег действует в случае открытия депозита до марта 2002 года. По закону вклады, оформленные до указанной даты, не считаются наследуемым имуществом. В такой ситуации наследнику необходимо посетить банк, предоставив паспорт, копию распоряжения, свидетельство о смерти вкладчика и сберегательную книжку. После проверки документов наследник получает деньги.

Отмена завещательного распоряжения

Наличие определенных оснований может послужить причиной отмены завещательного распоряжения. Приоритетным правом обладает наследодатель или лицо, действующее по доверенности. Если у гражданина поменялось мнение, он может отменить действующий документ, написав соответствующее заявление. При отмене распоряжения по вкладу наследодателю придется лично обратиться в банк и написать заявление по установленному образцу. Отменить распоряжение можно также в случае, когда гражданин принял решение составить обычное завещание.

Оспаривание завещательного распоряжения

Закон предусматривает возможность оспаривания завещательного распоряжения родственниками и другими лицами. Это возможно при наличии претензий к действующему документу после кончины наследодателя. В качестве аргументов чаще присутствуют проблемы со здоровьем у наследодателя, помешавшие ему в полной мере осознавать последствия своих действий. Оспаривание осуществляется в судебном порядке, с предоставлением соответствующих доказательств. При положительном решении документ признается недействительным, а переданные наследнику имущество и денежная компенсация подлежат возвращению.

Для защиты своих прав лучше обращаться к наследственному адвокату, который проведет дело до положительного исхода.

Что такое банковский депозит?

Депозит в банке – это размещение денежных средств на банковском счете за определенный установленный доход в виде процентной ставки. Обязательные условия существования депозита – возвратность денег клиенту, срочность (действия соглашения в течение конкретного срока), платность (выплата вознаграждения клиенту за предоставленные деньги).

Простыми словами депозит – это деньги, которые клиент отдал банку в пользование в обмен на регулярный доход. Это один из самых простых способов инвестирования, потому что для него не нужны специализированные знания. При этом прибыль гарантированная и стабильная. Риски минимальны, потому что депозиты физических лиц застрахованы.

Банковские вклады и депозиты – есть ли отличия?

По сути, вклад и депозит – это одно и то же. Депозит – это англицизм, который переводится как «банковский вклад, вложение, сдача на хранение». В русскоязычной среде эти два слова являются синонимами.

Однако есть небольшие смысловые отличия в значении двух понятий. Термин «вклад» предполагает только денежные вложения. Депозит очерчивает более широкий круг инструментов инвестирования:

- ценные бумаги;

- ценные металлы;

- деньги на банковском счете и т.д.

Более того, депозит не всегда обеспечивает прибыль, потому что ценные вещи могут быть переданы только на хранение. А понятие вклада подразумевает обязательный доход от размещения денежных средств.

Виды депозитов

Выделить депозиты в отдельные группы можно по разным критериям. Самый популярный критерий – срок – делит все вклады на две большие группы:

- срочные;

- бессрочные.

Бессрочные депозиты – это вклады до востребования. Главная цель таких вкладов – не получение прибыли, а комфортное управление денежными средствами на счету. Разрешается снимать деньги в любой момент, переводить их, пополнять счет без ограничительных сумм.

При этом процентная ставка минимальна – 0,01% годовых. Низкая ставка обусловлена тем, что банкам не выгодны неопределенные сроки вклада: так трудно использовать средства вкладчиков.

Срочные вклады – те, что ограничиваются конкретным периодом, прописанном в договоре. Они делятся на три группы:

- – для сбора определенной суммы, разрешено пополнение; – для сохранения и преумножения капитала, пополнение и частичное снятие запрещено;

- целевые (например, детские).

Если снять деньги раньше установленного срока, то процентная ставка сократится до уровня ставки вклада до востребования.

Другие виды банковских вкладов:

- и валютные (чаще всего в долларах и евро), мультивалютные (допускается одновременно три счета); и долгосрочные;

- для физических лиц и юридических лиц и т.д.

Условия депозитов в банках

Все условия детально прописываются в договоре. Предварительно ознакомиться с ними можно на официальных порталах банков или специализированных сайтах, которые собирают информацию из всех российских кредитно-финансовых организаций.

Условия напрямую зависят от вида депозита и самого банка. Основные параметры:

Доверенность на вклад

Вклады открывает конкретный человек, и только он имеет право распоряжаться средствами, совершать операции по депозитному счету, закрывать его и изымать деньги в срок или досрочно. Но если оформить доверенность на другого гражданина, он также сможет управлять счетом.

- Зачем составлять доверенность на банковский вклад

- Что можно делать с доверенностью

- Как оформить доверенность на депозит

- Что должна содержать доверенность

- Как пополнять чужой вклад

- Как закрыть вклад по доверенности

- Открытие вклада по доверенности

- Как отозвать доверенность на вклад в банке

Доверенность на вклад — стандартный документ, который может составить любой вкладчик, посетив отделение банка. Более того, этот документ не требует нотариального заверения. Специалист Бробанк.ру рассказывает, как составить доверенность на управление счетом, и какие операции можно по ней выполнять.

От автора. Я сама была участником оформления доверенности на вклад. Только я была не доверителем, а доверенным лицом, получала права на управление депозитным счетом. Поэтому вопрос знаю, как говорится, изнутри.

Зачем составлять доверенность на банковский вклад

Ситуации бывают разными, порой это действительно необходимо. Например, депозит открывает пожилой человек или инвалид, который не может самостоятельно управлять счетом, ему нужен помощник. В этом случае составляется доверенность на вклад.

В итоге третье лицо сможет управлять счетом, выполнять с ним любые финансовые операции. При этом реальному владельцу денег не нужно будет подтверждать действия, давать разрешения. Он может вообще находиться в другой стране.

Что можно делать с доверенностью

Если у доверенного лица будет на руках доверенность, он может выполнять со вкладом действия, которые в ней отражены. Обычно это возможность полного управления, а именно:

- пополнение депозитного счета через кассу банка;

- частичное снятие средств, если программа это предполагает;

- закрытие вклада и получение денежных средств наличными через кассу или переводом на указанные доверенным лицом реквизиты;

- заказ справок и выписок.

То есть фактически вкладчик доверяет третьему лицу полное регулирование депозитным счетом. И в этом кроется некоторая опасность — доверенное лицо должно быть на 100% честным.

По желанию доверитель может указать свой перечень доверяемых операций. Например, только пополнение. Тогда снять деньги со счета полностью или частично другой человек не сможет.

Как оформить доверенность на депозит

Для составления документа не обязательно обращаться к нотариусу, его можно сделать и в отделении банка при открытии вклада или после. Каждый банк может диктовать свой алгоритм составления документа. Это может выглядеть так:

- Вкладчик приходит вместе со своим будущим представителем. Вторая сторона предоставляет паспорт, ставит подписи в документах.

- Вкладчик оформляется доверенность единолично, принеся с собой копию паспорта доверителя.

Лучше предварительно позвоните на телефон горячей линии банка и поинтересуйтесь, каков алгоритм действий, все ли стороны должны присутствовать при составлении документа.

Все присутствующие должны предоставить паспорта. Если вклад только открывается, вкладчик подписывает договор на обслуживание, после составляется доверенность.

В банках есть свои типовые бланки доверенностей, которые заполняются сотрудником и даются на подписание вкладчику и доверенному лицу, если оно присутствует. Они содержат все необходимые данные и являются юридически верными.

Что должна содержать доверенность

Предварительно сторонам лучше сразу определиться с тем, какими полномочиями будет наделяться представитель. Если вкладчик хочет иметь единоличное право на закрытие депозита и изъятие денег со счета, нужно обязательно сказать это представителю банка перед составлением документа.

По умолчанию доверенность на распоряжение вкладом предполагает именно полный спектр возможных операций. Если же клиент желает доверить только некоторые функции, только они и указываются

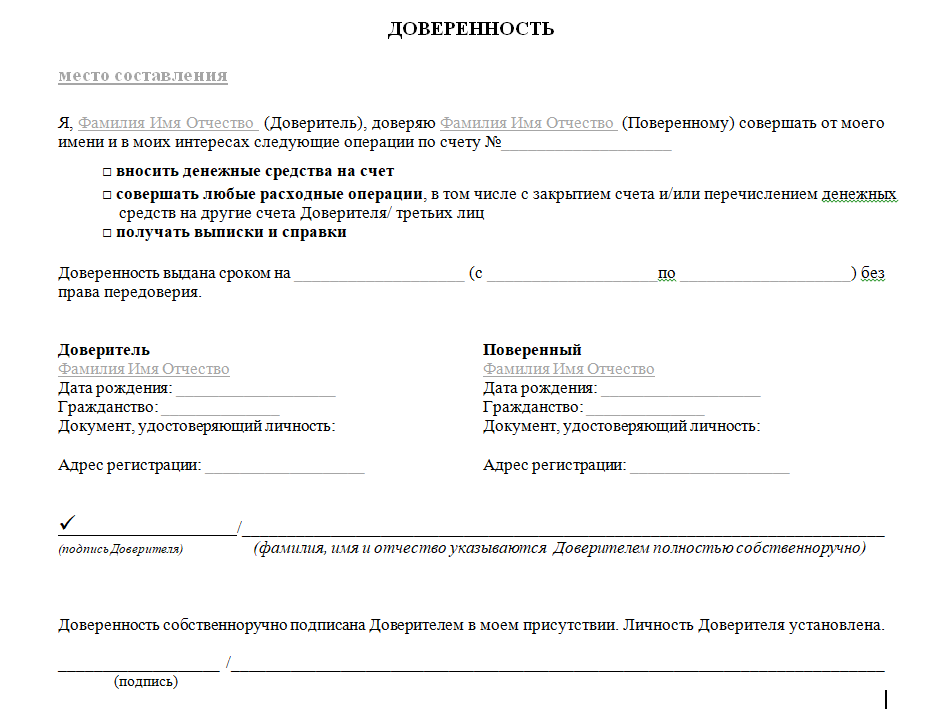

Что содержит доверенность:

- место составления;

- кто является доверителем, а кто доверенным лицом;

- информация о вкладе и то, какими правами наделяется представитель вкладчика;

- паспортные данные сторон, подписи.

То есть это предельно простой документ, который умещается на одной странице:

Как пополнять чужой вклад

Чаще всего доверенное лицо наделяется полномочиями пополнения депозитного счета. Например, пожилой родственник не может самостоятельно носить деньги в банк и доверяет это действие другому человеку, например сыну.

Если к депозиту привязана банковская карта, самый простой способ пополнять через нее. В этом случае даже доверенность не нужна. Сначала деньги кладутся на карту через банкомат, после через банкинг совершается перевод на вклад.

Если пополнение нужно выполнить с другой карты, например пенсионной, это можно сделать через банкинг, привязанный ко вкладу. Там всегда есть опция “пополнить”, в рамках которой нужно ввести реквизиты карты и подтвердить списание.

Если же банкинга и карты нет, тогда поможет банковская доверенность на распоряжение вкладом. Представитель клиента банка берет доверенность, свой паспорт и идет в банк. Здесь документы проверяются, после составляется приходный кассовый ордер, гражданин вносит наличные через кассу.

Как закрыть вклад по доверенности

Если документ предполагает такое полномочие доверенного лица, оно вполне может совершить эту операцию. И об этом даже совсем не обязательно уведомлять вкладчика: он уже доверил своему представителю проведение этой операции.

Закрытие проходит так:

- Позвоните на горячий телефон банка и закажите сумму. Точную цифру говорить не нужно, следует указать примерно. Обычно заказ делается за 2-3 дня. К визиту деньги будут ждать в кассе.

- Посетить в назначенный день отделение банка с паспортом и доверенностью.

- Подписать документы и забрать деньги через кассу.

Некоторые банки все же уведомляют реальных вкладчиков о закрытии депозитов доверенным лицом. Когда я закрывала вклад по доверенности в Восточном Банке, он прислал СМС-уведомление человеку, от имени которого я действовала.

Открытие вклада по доверенности

Это возможно в том случае, если у доверенного лица есть нотариально заверенная доверенность, разрешающая это действие. В целом, стороны изначально могут составить документ именно у нотариуса.

Например, если речь о пожилом человеке, он может вызвать нотариуса на дом (платно), составить документ, и тогда доверенное лицо сможет самостоятельно от его имени обратиться в любой банк и открыть депозит.

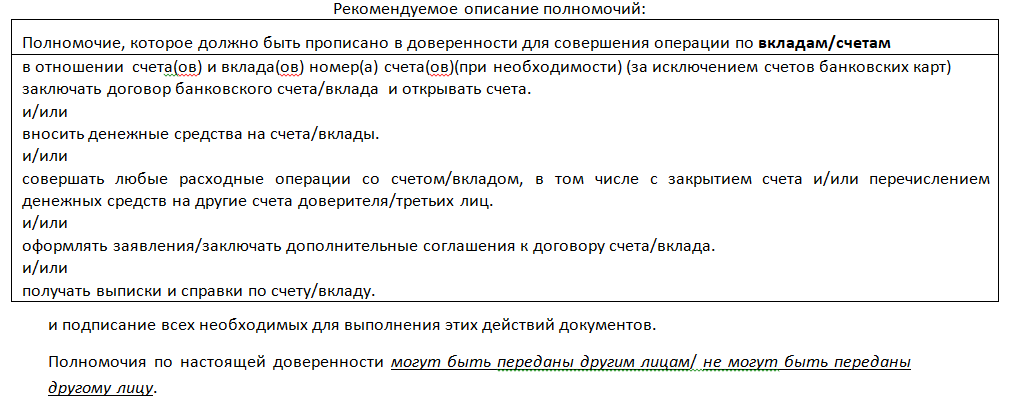

Такая доверенность должна раскрывать все полномочия лица. Например, если это полное распоряжение, это должны быть такие пункты (по информации Сбербанка):

Если доверитель умирает, признается недееспособным или пропавшим безвести, доверенность автоматически прекращает действие. Если доверитель что-то совершает по ней, на него могут подать в суд.

Как отозвать доверенность на вклад в банке

Если она составлялась в отделении банка, вкладчику необходимо посетить офис с паспортом и написать заявление на отзыв доверенности. Второй стороне договора присутствовать при этом необязательно.

Если документ составлялся у нотариуса, соответственно, обращаться за отзывом нужно к нему, взяв с собой паспорт. Кроме того, само доверенное лицо также может в любой момент отказаться от возложенных на него полномочий.