Как вернуть страховку по потребительскому кредиту

Если вы брали потребительский кредит, банк мог навязать вам страховку. Одну или несколько. Эти страховки можно вернуть. Мы разобрались, как это сделать.

При потребкредитовании можно вернуть следующие виды страховок:

• от несчастных случаев и болезней;

• жизни;

• добровольное медицинское страхование;

• за причинение вреда;

• страхование финансовых рисков;

• и даже коллективную страховку.

Возврат страховок предусмотрен законом

Банки пользуются финансовой безграмотностью заемщиков. Рассказывают страшилки про то, что отказ от страховки возможен только с возвратом кредита или попадет в черный список и больше не получит кредит. Это байки. Возврат страховки предусмотрен законом.

Александр Гуров, директор Академии личных финансов

Возврат страховки регламентирован ст. 7 и 11 Федерального закона от 21.12.2013 г. № 353-ФЗ “О потребительском кредите (займе”). Согласно этому документу, страховая компания обязана вернуть страховую премию по просьбе клиента. Если с момента заключения договора страхования не прошло 14 дней, можно вернуть всю сумму. Двухнедельный срок называют «периодом охлаждения».

После 14 дней вернуть страховку сложнее. Придется внимательно изучать кредитный договор и смотреть порядок возвращения страховой премии. После «периода охлаждения» вы вряд ли вернете всю сумму страховки. Часть денег удержит страховая — за период пользования страховкой.

В начале 2017 Артем взял в банке УБРиР потребительский кредит на 100 000 р. По договору сумма получилась 120 000 р., двадцать тысяч — страховка. Через полгода Артем узнал о возможности вернуть страховку. Обратился к юристам. Юристы помогли вернуть Артему 17 000 рублей. 3000 рублей «съели» шесть месяцев пользования страховкой.

Иногда кредитная организация привязывает к страховке процентную ставку. Например, со страховой ставка 10%, без — 15%. Казалось бы, заемщику в таком случае возвращать страховку невыгодно. Но ничто не мешает отменить дорогую страховку и купить дешевле.

Алексей занял в МФО 200 000 р. под 33% на 5 лет. Сотрудники навязали Алексею две страховки на 92 000 р. В итоге получилось 292 000 р. Алексей хотел вернуть страховку, но испугался строчки в договоре о повышении процентной ставки на 7 пунктов при возврате страховки. Алексей обратился за помощью к юристам. Они вернули две невыгодные страховки. А чтобы не увеличилась ставка, оформили новую страховку за 3800 р. в год. Алексей планирует выплатить кредит за два года, поэтому отдаст за страховку 7600 р., вместо навязанных 92 000 р.

Как вернуть страховку своими силами

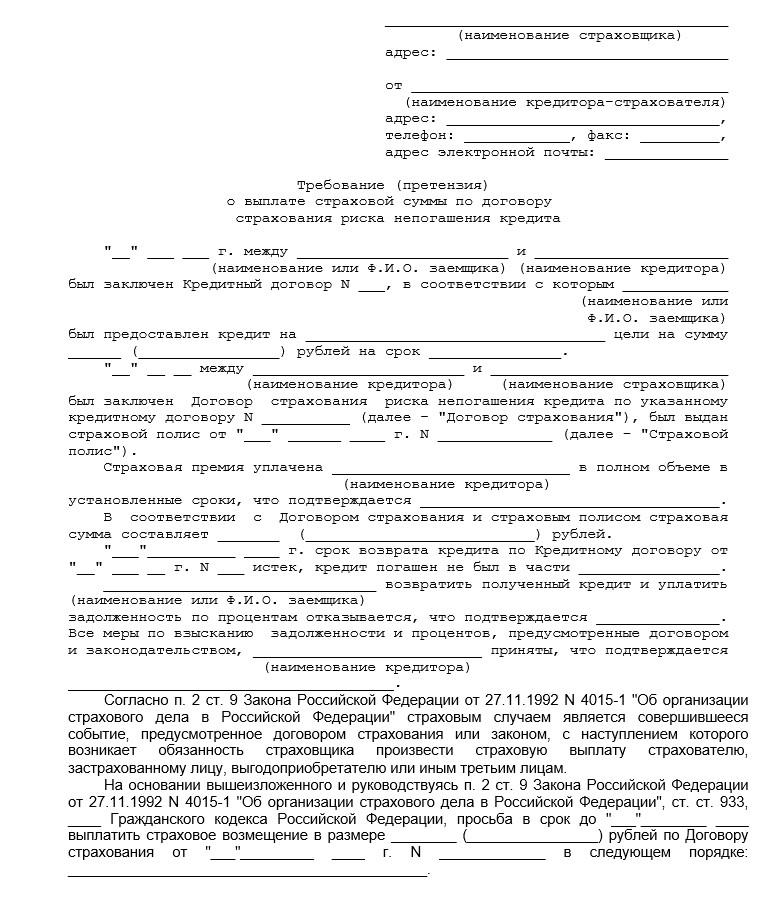

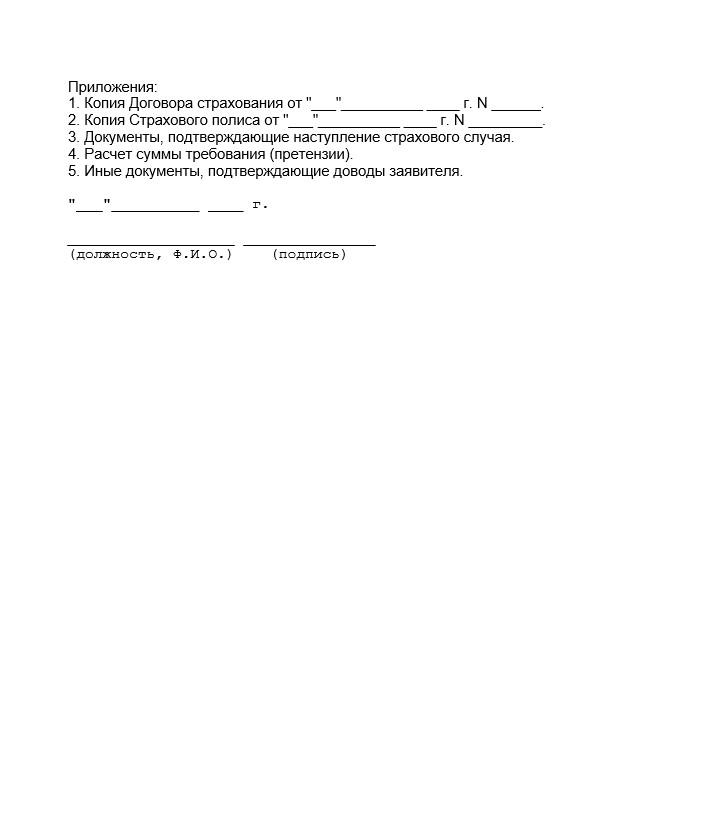

Возврат страховки в «период охлаждения». Напишите заявление об отказе от договора добровольного страхования. Отнесите заявление в страховую. В течение семи рабочих дней страховая его рассматривает, а затем возвращает вам деньги. Образец заявления скачайте в интернете или попросите в офисе страховой компании.

Пример заявления на возврат страховки

Если в вашем городе нет офиса страховой компании, отправьте заявление службой экспресс-доставки. Важно, чтобы заявление дошло до офиса страховой в течение 14 дней после получения кредита.

Возврат страховки после «периода охлаждения». После 14 дней с момента заключения страхового договора вернуть деньги сложнее. Все решает политика банка или страховой компании.

Проще всего отказаться от страховки в тех случаях, когда страховая премия включена в ежемесячный платеж. На таких условиях вы можете отказаться от страховки в любой момент.

Много историй с возвратом страховок после периода охлаждения вы найдете на форуме Банки.ру. Участники рассказывают про навязанные страховки и попытки вернуть деньги. Иногда на комментарии отвечают банки, и даже предлагают вернуть страховку после периода охлаждения.

Ответ Альфа-Банка на гневный комментарий клиента по поводу навязывания страховки

Если надумаете вернуть страховку, будьте готовы к психологическому давлению. Банки и страховые неохотно расстаются с деньгами. Поэтому постараются вас разубедить, припугнуть наступлением страхового случая, занесением в черный список или порчей кредитной истории. Помните, это только слова. На деле негативных последствий возврат страховки не несет.

Возврат коллективной страховки. Банки придумали коллективную страховку, чтобы усложнить процедуру возврата страховых денег. При коллективной страховке страхователем является сам банк, а не страховая компания. Заемщик просто присоединяется к коллективной страховке. Казалось бы, при такой схеме вернуть страховку невозможно. Но в деле 49-КГ17-24 за 2017 год Верховный суд сказал, что период охлаждения сохраняется и при коллективном страховании, даже если этому противоречит договор между банком и заемщиком.

Вернуть страховку с помощью юристов и брокеров

Если не хотите тратить время на походы в банки и страховые, обратитесь к посредникам. Посредники — это юридические компании и кредитные брокеры. Они все сделают сами за комиссию от возвращенной страховки. Большинство компаний работают только по страховкам с «периодом охлаждения». Некоторые берутся за страховки, по которым прошло 14 дней.

Схема работы с посредником

Заходите на сайт фирмы-посредника.

Оставляете заявку на звонок.

Общаетесь со специалистом, объясняете ситуацию.

Приезжаете в офис с кредитным договором и страховым полисом или присылаете информацию по почте.

Специалист анализирует документы, говорит, какую сумму можно вернуть. Если сумма вас устраивает, заключаете договор.

Дальше всю работу делает посредник: пишет заявления в банк и в страховую, если нужно, обращается в суд. Вас эта процедура не затрагивает.

Добивается выплаты страховки. Деньги перечисляются на ваш счет.

С возвращенной суммы вы отдаете посреднику комиссию.

Если посредники убедят страховую вернуть деньги без суда, вы получите сумму на счет в течение десяти дней. Через суд процедура возврата затянется до 3-4 месяцев.

Памятка по возврату страховки по кредиту

Помните, что вернуть страховку вам обязаны по закону. Игнорируйте угрозы банка про черные списки и испорченную кредитную историю. Возврат страховки никак не отразится на вашей кредитоспособности.

Проще всего вернуть страховку в «период охлаждения» — 14 дней после подписания договора страховки. В этот срок вам нужно написать заявление о расторжении договора страхования. После получения заявления страховая обязана вернуть страховку в течение 10 дней. Это же правило распространяется на коллективное страхование.

Гораздо сложнее вернуть страховку после «периода охлаждения». Сначала обратитесь с заявлением в банк и в страховую. В случае отказа опишите ситуацию на форумах и в соцсетях. Иногда банки реагируют на такие сообщения и для спасения репутации возвращают страховку. Если банк отказывает или игнорирует, обращайтесь в суд.

Если хотите минимизировать хлопоты по возврату страховки — обратитесь к посредникам. Они сделают все за вас за процент от возвращенной суммы.

Можно ли вернуть страховку?

Страховка – прекрасное изобретение человечества. Но – только в том случае, когда она действительно нужна. Нередко мы соблазняемся на красочные обещания или приобретаем страховку, искренне считая, что она необходима, а потом не знаем, как вернуть средства. И тогда возникает вопрос, возможно ли это в принципе? В большинстве случае – да. Но везде есть свои нюансы.

Общий случай

Возможность расторгнуть договор страхования появилась 1 июня 2016 года, благодаря поправкам в законодательство. Сделать это проще всего в «период охлаждения», о чем мы подробнее поговорим далее.

В список «расторгаемых» страховок входят самые распространенные случаи добровольного страхования: жизни, от несчастных случаев и болезней, ДМС, автокаско, страхование имущества, и так далее.

Рассмотрим самые распространенные случаи, в которых владелец страховки может захотеть от нее отказаться.

Страховка кредита

Страховку очень часто предлагают при оформлении кредита, аргументируя тем, что она повышает вероятность одобрения заявки.

А потом, если кредит действительно выдан, а заемщик хочет отказаться от навязанной страховки, уже пугают, что подобные действия плохо повлияют на кредитную историю и клиента занесут в «черный список» банка. И в первую очередь необходимо знать, что подобного рода «страшилки» — это всего лишь спекуляция на юридической и финансовой неграмотности клиента.

Страховка при потребительском кредитовании бывает разная: от несчастных случаев, страхование жизни, финансовых рисков, и так далее.

Туристическая страховка: для чего она нужна, какая бывает?

Вернуть страховку за кредит возможно, но в данном случае ключевую роль играет то, сколько времени прошло с момента заключения договора. Если меньше 14 дней (это время называется «периодом охлаждения»), то банк возвращает необходимые суммы без вопросов в соответствии с п. 5 и 6 указания Банка России от 20.11.2015. Если больше 14 дней, уже могут возникнуть сложности, или банк возвратит только часть суммы.

- Чтобы вернуть страховку в «период охлаждения», необходимо написать заявление (образец выдаст страховая компания). Его рассмотрят в течение 10 дней, а после возвратят деньги (скорее всего, всю сумму).

- Чтобы вернуть страховку после «периода охлаждения», необходимо тщательно изучить договор и условия возврата этих средств. Скорее всего, получить обратно всю сумму не получится, часть будет удержана за период пользования страховкой.

ОСАГО

Вернуть деньги за ОСАГО может потребоваться в том случае, когда владелец продает автомобиль до истечения срока действия страховки. Договор ОСАГО заключается на год, а условия его досрочного расторжения регулируются Главой 1 «Положения о правилах ОСАГО». В законе есть несколько обстоятельств, являющихся основанием для того, чтобы досрочно расторгнуть договор, и одно из них – смена собственника автомобиля. Но есть несколько важных нюансов.

Договор ОСАГО будет расторгнут с возвратом части денег бывшему владельцу транспортного средства только в том случае, если автомобиль продается по договору купли-продажи. Если авто передается по генеральной доверенности, то вернуть деньги не получится.

Чтобы расторгнуть договор ОСАГО, необходимы документы: оригинал страховки (идеально, если с квитанцией/чеком на оплату), копия договора продажи автомобиля, копия паспорта страхователя.

Важно! В соответствии с законом, часть денег вернут только в том случае, если во время действия страховки не было никаких инцидентов.

Деньги должны вернуть в течение 14 дней. Еще один значимый нюанс: сумму на возврат будут рассчитывать не с даты продажи автомобиля, а с даты написания заявления. Поэтому тянуть ни в коем случае нельзя, потому что в итоге сумма может оказаться меньше. Лучше обращаться к страховщику сразу после того, как автомобиль продан.

Действует тот же самый принцип: расторгнуть договор можно в течение 14 дней после его заключения. В этом случае деньги должны вернуть в полном объеме.

Если прошло больше 14 дней, то вернуть всю сумму не получится, только ее часть, пропорциональную оставшемуся по договору времени. Чтобы инициировать расторжение договора, необходимо написать заявление и предоставить документы, которые требует страховая компания.

Полис ОМС: используем правильно и не упускаем свою выгоду

Важно! Есть определенные случаи, когда отказаться от страховки в принципе нельзя. Например, «невозвратной» является страховка для туристов, выезжающих за границу, медицинская страховка для граждан других государств. Перед тем, как писать заявление, уточните, возможно ли расторжение договора.

Как вернуть деньги за навязанную банком страховку

Автор: Крайнев Дмитрий | 13.11.2020 | Публикации |  1276 | Время чтения: 4 мин. | Читать позднее

1276 | Время чтения: 4 мин. | Читать позднее

Навязанная банком страховка

Каждый из нас хотя бы раз в жизни обращался в банк, чтобы открыть там счёт или оформить кредит. Часто бывает так, что банк навязывает свою страховку. В результате, помимо прочего, приходится оплачивать счета по страховке.

Как вернуть нежелательную страховку?

В этой статье мы расскажем о схемах обмана потребителей, раскроем порядок обращения в организации для восстановления своих прав и предложим пример из судебной практики.

Содержание статьи:

1. Схемы навязывания страховки банком

Банки используют несколько распространённых способов, чтобы навязать страховку заёмщику.

Первая схема связана с кредитным договором. В нём прописывается обязательность приобретения страховки. С развитием судебной практики по схожим делам такая уловка применяется реже, ведь суды признают незаконность подобных пунктов в договорах.

Следующий способ навязывания страховки подразумевает непосредственное участие работников банка. Например, консультант уверяет клиента, что от страховки можно отказаться в любой момент, написав соответствующее заявление после внесения первого платежа по кредиту. Заёмщик вводится в заблуждение, а доказать незаконность действий банка становится сложнее. Иногда сотрудники могут утверждать, что без оформления страховки получение кредита не будет одобрено. В принципе, банки не должны обосновывать свой отказ в кредите, поэтому доказательство неправомерности их деяний труднодоказуемо.

Третья схема — подключение к программе коллективного страхования. Это означает, что договор страхования не заключается, а всё выглядит так, будто клиент подключился к договору предыдущего заёмщика, ранее заключившего договор. В этом договоре, якобы, и прописаны все условия страховки, поэтому новый договор не требуется. В такой ситуации новый заёмщик не считается страховщиком, а потому не может реализовывать свои права, предусмотренные законом.

Последней уловкой банков является включение в заявку на кредит условия на страхование. Это возможно, если кредитный договор заключается дистанционно. Например, при покупке автомобиля работник автомагазина направляет документы для предоставления кредита в банк от имени клиента. В отправленной заявке кроме суммы на оплату покупки значится дополнительная сумма страховки. Выходит, что не банк предложил заёмщику услугу, а последний сам попросил предоставить её.

Каждый год данные схемы видоизменяются и подстраиваются под современные реалии, законодательство и практику судов.

2. Алгоритм действий для возврата страховой премии

Чтобы исключить возможность попадания в такую непростую ситуацию, необходимо серьёзно подойти к выбору кредитной организации и знакомству с документацией.

Итак, под возвратом страховки понимаются возврат страховой премии на счёт клиента банка и изменение условий договора кредитования, в котором сумма кредита уменьшается из-за вычета суммы страховых отчислений, а проценты пересчитываются.

Для начала можно подать заявление в банк об отказе от договора страхования в течение 14 дней со дня его заключения. Лучше направить заявление по почте ценным письмом с описью вложения и уведомлением о вручении. Если понадобится, это поможет доказать факт обращения клиента в организацию в суде.

В данном случае не важно, была ли уже оплачена страховая премия, главное, чтобы не наступил страховой случай. Договор будет считаться расторгнутым как только банк получит заявление клиента об отказе от него. Страховщик будет обязан вернуть премию заявителю.

Однако, если на момент подачи заявления установленный в договоре срок действия страховки начался, то компания вправе удержать часть страховой премии, соответствующую прошедшему времени.

Если из содержания документов можно установить, что страховка была навязана, то можно отказаться от неё. Это влечёт недействительность пунктов договора, которые ущемляют права потребителя. Можно подать заявление об отказе от навязанной банком страховки.

В случае, когда при заключении договора кредитования банк навязывает страхование, а требования клиента об изменении пунктов договора остаются без рассмотрения, надо направить в кредитную организацию заявление с предложением об изменении определённых условий договора.

Если банк не ответил согласием на претензию или просто проигнорировал, то по прошествии 30 дней со дня отправки заявления можно обращаться в суд общей юрисдикции. Исковое заявление подаётся по адресу места жительства, заключения договора или же пребывания истца, месту нахождения организации-ответчика или её филиала, если требования вытекают из конкретно его деятельности. Данный выбор принадлежит истцу.

В заявлении можно попросить признания договора недействительным, исключения из суммы кредита стоимости страховки, перерасчёта самого кредита с учётом сделанных платежей и выплаты морального вреда.

Стоит обратить внимание на то, что при подаче исков на нарушение прав потребителей госпошлина уплате не подлежит.

Если истец не будет согласен с решением суда, у него будет ещё месяц после публикации полного текста решения, в течение которого можно обратиться в вышестоящий суд с апелляционной жалобой.

3. Пример из судебной практики

Проиллюстрируем теорию на примере реального судебного разбирательства.

Между гражданином Петровым и кредитной организацией был заключён кредитный договор, в стоимость которого входило страхование жизни. О страховке Петров не был предупреждён, а сам заявитель не планировал страховаться. На заявление в банк о расторжении договора страхования был получен отказ. Финансовая организация мотивировала свой отказ тем, что договор заключается на добровольных основаниях, а все значимые условия соглашения указаны в полисе, и что сам договор страхования никак не зависит от кредитного, а клиент на него согласился и подписал.

Более того, банк утверждал, что при отказе от страхового договора премия возвращена не будет.

Затем потребитель отправил в банк требование об изменении условий договора, но тот ответил отказом.

Петров обратился с жалобой в Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзора). Служба рассмотрела обращение и привлекла банк к административной ответственности за включение в договор о кредите условия о выплате в пользу страховой фирмы премии за счет предоставляемых по кредитному договору средств. Банк уплатил административный штраф в размере 10 тысяч рублей.

Потом заёмщик обратился в районный суд с иском, в котором просил исключения неправомерного условия из договора, изменения суммы кредита и ежемесячных платежей, исключив из них сумму страховой премии и выплаты возмещения морального вреда.

Требования были частично удовлетворены решением суда. Банк пересчитал кредит и выплатил компенсацию морального вреда истцу.

Как вернуть страховку, если условия мне не подходят?

Кредитный договор

Для начала следует быть уверенным, что кредит Вам необходим, Вы не решите отказаться от договора через несколько дней, так как момент наступления обязательств по кредитному договору отличается от договора займа.

В целях полного разъяснения различий в понятиях кредитный договор и договор займа следует рассмотреть часть 6 статьи 7 Федерального закона от 21.12.2013 N353-ФЗ «О потребительском кредите (займе)».

Договор потребительского кредита считается заключенным, если между сторонами договора достигнуто согласие по всем индивидуальным условиям договора, указанным в части 9 статьи 5 настоящего Федерального закона. Договор потребительского займа считается заключенным с момента передачи заемщику денежных средств.

Исходя из приведенной нормы, по кредитному договору обязанность платить Банку возникает с момента подписания договора, но не фактического получения денег на руки, следовательно, в случае написания потребителем заявления о досрочном погашении кредита, через несколько дней после подписания договора, у него остается обязанность выплатить проценты пропорционально использованному времени, а также уплатить стоимость договора страхования (Присоединения к программе страхования), т.к. прекращение кредитного договора не влечет за собой прекращения страховки.

Рассмотрим какие правовые инструменты предоставляет закон по отказу от страховки в подтемах «Страховка» и «Досрочное прекращение страхования по Гражданскому кодексу РФ».

Страховка

В соответствии с пунктом 1 Указания Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» — при осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

ВАЖНО! Данный период (период охлаждения) распространяется не на все случаи страхования. Согласно вышеуказанному пункту, таким правом владеет только лицо, именуемое в договоре – Страхователь.

Понятие Страхователя

В соответствии со статьей 5 Закона РФ «Об организации страхового дела в РФ» от 27.11.1992 N 4015-I, страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками (страховой компанией) договоры страхования либо являющиеся страхователями в силу закона.

ВАЖНО! Для установления наличия права отказа от страховки в период охлаждения необходимо выяснить: является ли потребитель — Страхователем.

Зачастую страхование при получении кредита происходит путем подписания потребителем Согласия на присоединение к программе страхования, т.е. коллективного страхования. Программа страхования подразумевает под собой наличие уже существующего договора, к которому происходит присоединение клиентов Банка в качестве застрахованных лиц (но не Страхователей). В таких страховых программах обычно Страхователем является сам Банк, в связи с этим у потребителя отсутствует право отказаться от страхования и получить назад денежные средства либо обязать Банк внести в график платежей поправки, путем исключения ежемесячных страховых выплат.

Досрочное прекращение страхования по Гражданскому кодексу Российской Федерации

Гражданский кодекс Российской Федерации дает право страхователю (выгодоприобретателю) досрочно отказаться от договора страхования.

Вариант 1.

В соответствии с пунктом 2 статьи 958 ГК РФ – Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

ВАЖНО! При отказе от страховки, уплаченные денежные средства не возвращаются, т.к. в соответствии с абзацем 2 пункта 3 статьи 958 ГК РФ при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Как правило, другое договором не предусматривается.

Если плата за страховку распределена на весь срок кредитования?

Исходя из условий договора, плата за страховку может осуществляться двумя способами:

1) Постепенная оплата напрямую Страховой компании, при этом если Банк не внес полную плату за клиента в момент заключения договора;

— в данном случае у клиента имеется возможность отказаться от страхования, при этом уже уплаченные деньги не возвращаются, однако, прекращается обязанность ежемесячно вносить плату за страховку.

2) Банк вносит деньги Страховой компании за клиента, и теперь клиент обязан возместить Банку эту сумму;

— в данном случае, при отказе от страховки, у клиента остается обязанность возместить Банку деньги за страховку.

Само собой, первый случай является наиболее редким по сравнению со вторым.

Вариант 2.

Пункт 1 статьи 958 ГК РФ – Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай (например, досрочное погашение кредита).

ВАЖНО! Данный пункт не предполагает возврат денежных средств за страховку в случае досрочного погашения кредита, если по договору страхования были застрахованы жизнь и здоровье гражданина.

Если заключен договор страхования риска невыплаты долга – то производится возврат соразмерной страховой суммы пропорционально неиспользованному времени кредита (уменьшение количества дней периода страхования).

ВАЖНО! Следует иметь в виду, что вышеуказанными правами владеет также – Страхователь. В случае отказа от страховки, ссылаясь на указанные нормы, страховая компания законно воспримет как добровольный отказ без возврата денежных средств.

Законно ли навязывание банком страховки?

Навязывать какой-либо договор потребителю является незаконным в соответствии со статьей 16 Закона РФ «О защите прав потребителей» из которого следует, что запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Однако доказать указанное может быть существенно осложнено либо невозможно, т.к. потребителем подписывается Согласие на добровольное присоединение (заключение) к страхованию.

Доказать данный факт является сложным еще по одному основанию. В Гражданском кодексе РФ имеется такой вид договоров – Публичный договор. Публичный договор предполагает обязанность организации или ИП заключить договор с каждым обратившимся лицом.

Кредитный договор к таким договорам не относится, то есть Банк может отказать в выдаче кредита указав на любую законную причину.

Вывод

Перед тем как принимать какие-либо меры по отказу от страховки либо соглашаться на навязываемую страховку с идеей последующего отказа, нужно убедиться в том, что у Вас есть такое право, т.е. Вы являетесь – Страхователем.

Таким образом, отказаться от договора страхования можно только в том случае, если в договоре указано, что Страхователем являетесь Вы, а также если заключенный договор является договором личного страхования (индивидуального).

(c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Алтай, 2006—2015 г.

Все права на материалы, размещенные на сайте, охраняются в соответствии с законодательством РФ, в том числе об авторском праве и смежных правах.

При использовании материалов сайта необходима ссылка на источник

Адрес: 649002, Республика Алтай, г. Горно-Алтайск, проспект Коммунистический, 173

Как вернуть страховку по кредиту

Банковские кредиты уже давно и уверенно вошли в нашу жизнь, но вот оформлять при этом страховку на имущество, жизнь и здоровье раньше необходимости не было. Сейчас же все российские банки обязуют это делать, дабы свести к минимуму все возможные риски для себя. По закону, заставить заёмщика страховать себя и свое имущество банки не могут, однако они часто идут на уловки, повышая процентную ставку в случае отказа, либо указывая страхование в качестве обязательного условия кредитного договора. Однако есть случаи, в которых можно вернуть страховку по кредиту.

Прежде чем более детально останавливаться на них, остановимся на необходимости оформлять страховку при разных займах. Есть три вида кредитов, которые зависят от того, для каких целей вы берете деньги у банка. В каждом случае необходима разная страховка.

- При оформлении ипотеки в банке необходимо зарегистрировать имущество на полную стоимость за свой счет, особенно если приобретаемая недвижимость оформляется в залог.

- При оформлении кредита на машину, транспортное средство также нужно застраховать, но именно этот вариант вызывает меньше всего вопросов у клиентов банка.

- Страхование жизни по закону не обязательно для тех, кто оформляет кредит, однако все зависит от конкретного банка, поскольку это может быть условием договора. Подписывая его, вы соглашаетесь оформлять страховой полис.

Что делать, чтобы вернуть страховку после кредита на потребительские нужды?

В случае, если вы оформили договор на получение потребительского кредита, например, в Хоум Кредит банке, не зная, что страховка, согласно закону, не обязательна и с дальнейшими условиями не согласны, необходимо расторгнуть договор кредитования с банком и потребовать возврата денег. В случае если после обращения в банке или страховой вам откажут, можно обратиться в суд, чтобы отстоять свое право по закону прав потребителей. При таком развитии событий все издержки лежат на истце, поэтому стоит посчитать выгодно ли вам с финансовой точки зрения затевать тяжбу с банком.

Стоит учитывать, что, если вы обратитесь в суд с заявлением, что с вас незаконно взыскали деньги (например, за присоединение к программе страхования и возмещение понесенных банком расходов), банку сложно будет доказать, что вы были в курсе, что можно получить кредит и без этого.

Деньги вернуть будет невозможно, если в договоре со страховой фирмой был указан пункт о невозможности возврата средств.

В качестве альтернативного варианта в таком случае можно переоформить документы таким образом, что получателем страховых средств, после выплаты кредита, станете вы сами или ваши близкие.

Возврат страховки по кредиту на жилье или автомобиль

Часто при покупке машины или квартиры в кредит, данное имущество и становится залогом, под которые банк выдает вам деньги. В таком случае требование оформить страховку обосновано, поскольку банк может понести значительные потери в случае, если с данным имуществом что-то произойдет. Банк-займодавец же и становится получателем выплаты по страховке, оформляет которую заемщик за свои средства. В такой ситуации вернуть деньги можно только если соблюдены два условия:

- Вы досрочно погасили кредит

- В договоре со страховой компанией отсутствует пункт о невозможности вернуть деньги плательщику

Сумма, которую вернет страховая компания должна быть равна общей сумме выплат за вычетом суммы, относящейся ко времени выплат. Для получения денег нужно написать заявление на возврат остатка. При возникновении разногласий можно апеллировать к статье 958 ГК РФ, в которой указано, что страховая компания имеет право на часть страховой премии пропорциональной времени действия страховки.