Что необходимо знать о страховании кредита

«Зачем лишние расходы? Все равно, случись что, денег не получишь…» — убеждены многие кредитополучатели. Между тем недоверие к страховке часто основано на непонимании сути этого финансового инструмента. Credits.ru проанализировали основные нюансы, связанные со страхованием различных займов.

Что страхуем добровольно, а что — принудительно?

Сама идея страхования подразумевает наличие определенных рисков, то есть опасностей и угроз, которые могут не в лучшую сторону изменить качество жизни. На протяжении многих лет во всем мире страховые компании эксплуатируют желание людей проконтролировать внешние угрозы и «в случае чего» хоть как-то компенсировать понесенные убытки. Но если тридцать-сорок лет назад больше всего боялись пожаров, транспортных катастроф и краж, то теперь в лидеры уверенно вырываются риски, связанные с кредитами.

Отчасти банки и страховщики занимаются «взаимным опылением»: страховщики предлагают полисы, выгодные для кредитных организаций и «отстегивают за PR», а банки подталкивают заемщиков покупать страховые услуги, временами попросту не оставляя выбора.

А законно ли это, в принципе? Давайте заглянем в соответствующие нормативные акты.

Немного терминологии

Договор страхования — соглашение между страховщиком и страхователем, согласно которому страхователь обязуется платить страховую премию в установленном договором виде, в определенные им сроки и размере, а также выполнять другие предусмотренные договором страхования обязательства.

Страховщик — юридическое лицо, созданное в соответствии с законодательством РФ для осуществления страховой деятельности, имеющее лицензию. Страховщик обязан при наступлении страхового случая выплатить указанному в договоре юридическому или физическому лицу страховое возмещение в соответствии с договором страхования.

Страхователь – юридическое и дееспособное физическое лицо, заключившее со страховщиком оговоры страхования и имеющие правомерные имущественные интересы, являющиеся объектами страхования.

Кредитное страхование — охватывает все виды рисков, связанных с кредитными отношениями. Участниками кредитных отношений могут являться банки, физические и юридические лица. В рамках кредитного страхования предусмотрено возмещение кредитору денежных средств в случае невыполнения заемщиком обязательств по выплате кредита и/или процентов по кредиту.

Ключевым моментом в отношении кредитного страхования является то, что оно является полностью добровольным. И по закону банки не имеют права требовать от заемщика заключить договор страхования именно в связи с оформлением кредита как такового.

Согласно Закону РФ N 4015 от 27 ноября 1992 г. «Об организации страхового дела в Российской Федерации» (см. статья 3, п.4), условия и порядок обязательного страхования могут быть определены исключительно федеральными нормативными актами о конкретных видах страхования.

Здесь необходимо сделать чрезвычайно важную оговорку. Банк, действительно, не имеет права заставлять вас страховать риск непогашения кредита. Особенно если речь идет о простом потребительском займе или товарном кредите. Однако, по гражданским нормам, риски, связанные с залоговым имуществом (ст. 343 ГК РФ), прежде всего квартирами и автомобилями, подлежат страхованию. Если вы желаете оформить ипотеку, или взять автокредит, или воспользоваться потребительским займом с залогом, то у банка «развязаны руки». Банки вовсю пользуются этим правом, поэтому при покупке недвижимости или машины готовьтесь покупать страховой полис.

Наличие страхового полиса – обязательное условие выдачи автокредита, ипотеки и потребительского займа с залогом.

Плюсы и минусы кредитного страхования

С «технической» точки зрения существуют два основных способа застраховать кредитные риски:

- Страхователем выступает сам банк, выгодоприобретателем по договору страхования становится заемщик;

- Страхователем выступает заемщик, который заключает со страховщиком договор в пользу банка.

Первый способ наиболее часто используется при страховании потребительских кредитов. Второй – при страховании ипотеки и автокредитов, кредитов на бизнес. Но что объединяет эти два способа – заемщик в любом случае платит за «банкет», то есть делает необходимые взносы на протяжении действия договора страхования, а банк в любом случае возвращает заемные средства (или большую их часть).

Что касается основных видов страхования, актуальных для банковского заемщика, то их всего четыре: страхование жизни и здоровья, титула, залогового имущества, потери работы. Каждый из них имеет свои особенности, плюсы и минусы.

- Страхование жизни и здоровья. Покупка такого полиса означает, что в случае смерти или тяжелого заболевания заемщика, приведшего к инвалидности и потере трудоспособности, страховая компания возьмет на себя выплату остатка долга перед банком. Плюсы: в выигрыше остаются не только банк и заемщик, но и (в самом печальном случае) наследники заемщика, так как долг, погашенный за счет страховки, не повиснет на их плечах. Не придется и расставаться с унаследованным имуществом.

Минусы: для оформления нередко требуется сдать анализы и пройти медосмотр – за свой счет и в свое личное время. Необходимо предоставить множество документов для подтверждения страхового случая (то есть события, которое обязывает страховщика произвести выплату). Так, если заемщик погиб или сильно пострадал в автоаварии, страховщики могут постараться доказать факт алкогольного опьянения, а в случае инфаркта – что заемщик намеренно скрыл хроническое заболевание; - Страхование залогового имущества (квартиры, машины, оборудования и т.п.).

Плюсы: самый «чистый» вид страхования, поскольку урегулирован законом. В случае утери или серьезной порчи имущества — самый серьезный риск что при ипотеке, что при автокредите – страховая компания покроет убытки или полностью выплатит оставшуюся часть долга (в зависимости от ситуации).

Минусы: те же, что и при страховании жизни и здоровья. Придется доказывать, что вы не нарочно устроили пожар, потоп или автоаварию. В ряде случаев, сумма страховой выплаты может оказаться недостаточной для полного возмещения ущерба; - Страхование титула — то есть страхование риска потери права собственности на недвижимость. Применяется только при ипотеке, в тех случаях, когда сделка признается недействительной или ваше право собственности отменяется по решению суда. Это может произойти, если будет установлена недееспособность продавца недвижимости в момент сделки, или нарушение прав других лиц (например, несовершеннолетних собственников), и т.п.

Плюсы: как бы ни повернулась судьба, вам не будет грозить вариант «без денег, без квартиры и с непогашенным кредитом». Выгодоприобретателем по этому виду страховки является не банк, а вы – заемщик.

Минусы: нужно покупать отдельный полис, а это — дополнительные расходы, что при ипотеке и так обременительно. При этом вероятность, что страховой случай наступит, очень низка; - Страхование от потери работы — такой полис дает право прекратить выплату кредита при потере фактической возможности трудиться.

Плюсы: в кризисные периоды, сопряженные с массовым банкротством компаний, особенно в секторе малого бизнеса, это выгодно и для банка, и для заемщика. При наступлении страхового случая, банк получит свои деньги, а заемщик в трудной жизненной ситуации избавится от риска общения с коллекторами или продажи имущества с торгов.

Минусы: как раз в те периоды, когда риски утратить работу из-за разорения компании велики, страховщики не очень-то охотно предлагают подобный продукт. Кроме того, страховым случаем признается только официальная ликвидация или банкротство компании-работодателя. «Просто увольнение» или потеря трудоспособности по этому виду полиса не признаются.

Как оптимизировать страховку

Самое главное – выбрать правильного кредитора, который либо предложит большой список аккредитованных страховщиков, либо вообще не будет загонять в «прокрустово ложе» и позволит самостоятельно определить страховую компанию.

По закону заемщик вправе предложить банку «свою» страховую компанию, то есть ту, где он сам хотел бы застраховаться – независимо от наличия ее в списке банка.

Второй важный момент – до того, как подписать договор страхования, тщательно проанализируйте его (желательно с помощью юриста), убедитесь, что вам понятны все пункты (особенно те, где говорится о страховом случае – здесь у вас со страховщиком не должно быть никаких расхождений в толковании).

Не помешает также заранее проконсультироваться по всем видам документов и справок, которые необходимо будет предоставить в случае наступления страхового случая («чтобы потом не бегать в поисках», как говаривал популярный киноперсонаж).

Обратите особое внимание на пункты, где оговариваются условия и варианты защиты от необходимости немедленной выплаты суммы кредита.

Наконец, потратьте несколько часов личного времени на сравнение предложений страховщиков и подсчеты. Конечно, разброс базовых цен на страховые услуги не столь велик, как хотелось бы.

Например, средняя стоимость всех требуемых видов страхования по ипотеке составляет около 1,32% от суммы остатка долга по ипотечному кредиту (в 1-й год от полной суммы кредита), увеличенной на 10%. Но выбрать самое выгодное из предложенного и даже сэкономить вполне реально (особенно если вы оформляете несколько полисов): можете рассчитывать на скидку и дополнительные бонусы. Конкуренция между страховыми компаниями принуждает их искать способы предлагать выгодные и доступные условия. У каждого страховщика свои «плюшки» для хороших клиентов.

Таким образом, страховать кредитные риски не только можно и нужно, но и во многих случаях – действительно выгодно и полезно. К тому же, сняв с себя хотя бы частично груз ответственности за обслуживание долга на протяжении нескольких лет, вы будете спокойнее спать по ночам.

Как страховать кредиты

Оформление потребительского кредита или кредитной карты часто сопровождается заключением ряда договоров страхования. Причем на практике многие сотрудники банков оформляют страховку по умолчанию, включая страховую премию в сумму кредита, надеясь на невнимательность клиентов, либо утверждая, что без страхования кредит не одобрят.

Негативное отношение к банковскому страхованию вызывает не столько само наличие страхования, сколько методы «продажи» страховок. Клиент получает минимум информации об услуге или не получает вообще никакой. Наличие страхования не является априори плохим фактором. Нужно тщательно просчитать полную стоимость обслуживания кредита с учетом страхования и без и понять, от каких рисков страхование осуществляется. Мы постараемся дать ответы на самые распространенные вопросы, связанные со страхованием при выдаче банковских кредитов, отличных от авто- и ипотечных.

1. Как определить, что страховка включена в кредитный договор?

Желание клиента участвовать в программе страхования может выражаться проставлением галочки (установленной по умолчанию) в соответствующем разделе анкеты на получение кредита. Отдельного заявления на страхование может и не быть. Параметры страхования (страховые суммы, взносы и срок) могут быть указаны либо в самой кредитной документации, либо в отдельном полисе-оферте, на которой не требуется дополнительная подпись заемщика. В связи с этим некоторые клиент узнают о том, что участвуют в программе страхования, только после подписания кредитного договора, когда начинают внимательно изучать подписанную документацию. Как бы банально ни звучал этот совет, но читайте внимательно всю документацию, перед тем как ее подписать.

2. Каковы последствия отказа от страхования?

Любой вид страхования при оформлении кредита, где отсутствует предмет залога, является добровольным. Отказаться от включения страхования клиент может как до подписания всех документов, так и после. Формально решение о страховании никак не влияет на решение о предоставлении кредита. Но при отказе от страхования может быть повышена процентная ставка, либо последовать отказ «без объяснения причины». Разницу в процентной ставке банки позиционируют как «скидку» при подключении к программе страхования, связанную с уменьшением риска невозврата кредита.

Но наиболее часто встречающимся аргументом менеджеров банка является возможный отказ от предоставления кредита. Доказать, что отказ в кредите связан с отсутствием страховки, невозможно. Именно поэтому многие заемщики, боясь отказа, соглашаются на оформление кредита со страховкой в надежде потом ее расторгнуть и вернуть денежные средства. Однако процесс расторжения на практике не так прост, как кажется первоначально.

3. Можно ли отказаться от страхования после заключения кредитного договора?

Согласно статье 958 ГК РФ, клиент в любой момент может отказаться от страхования, но необходимо просчитать последствия. Это может изменить процентную ставку по кредитному договору, но более важным является другой момент. При отказе страхователя от договора, согласно пункту 3 статьи 958 ГК РФ, возврат премии не производится, если договором не предусмотрено иное.

Некоторые страховые компании предоставляют клиентам «льготный» период, в течение которого клиент может отказаться от страхования с возвратом полностью оплаченного страхового взноса. Такой период обычно составляет 2–4 недели. В других случаях страховые компании предлагают вернуть часть премии за оплаченный, но не использованный период, с учетом удержания расходов на ведение дел (такие расходы могут доходить до 80%). Но по правилам большинства страховых компаний при расторжении договора страхования уплаченный страховой взнос не возвращается.

Необходимо обратить внимание на то, каким образом начисляется страховой взнос. Встречаются ежемесячные, ежегодные и единовременные платежи за весь срок кредита. Если начисление страховых взносов происходит ежемесячно, то, отказываясь от страхования, вы получаете экономию за счет будущих платежей. Если же страховой взнос оплачивается единовременно и при расторжении договора не возвращается, то смысла в отказе нет. Экономии не возникает, а страховая защита прекращается.

4. Производится ли возврат страховой премии при досрочном погашении кредита?

Достаточно часто в правилах страхования отдельно прописываются условия возврата части премии при досрочном погашении кредита. В зависимости от страховой компании премия может как возвращаться, так и нет. Есть мнение, что в этом случае вернуть часть премии можно через суд, кредит погашен и страховщик не несет никакой ответственности. Следовательно, возможность наступления страхового случая отпала. Данное мнение ошибочно. Страхуется не «возврат кредита», а, например, жизнь, и вероятность наступления события не отпала.

Страховая сумма не всегда равна нулю, она может быть установлена в размере кредита на весь срок страхования или плановой задолженности на определенную дату. В обоих случаях выгодоприобретателями назначаются: банк – в размере остатка задолженности, заемщик (его наследники) — в размере положительной разницы между суммой страховой выплаты и остатка по кредиту. Расторжение договора страхования может рассматриваться как отказ страхователя от договора (пункт 3 статьи 958 ГК РФ).

5. От чего осуществляется страхование?

Страхование жизни и здоровья держателя карты

В страховое покрытие в зависимости от требований банка могут входить риски: уход из жизни, установление инвалидности I, II, III группы, временная потеря трудоспособности. При наступлении страхового случая выплачивается возмещение, покрывающее остаток кредита.

При подключении к коллективной программе страхования, помимо изучения стандартных параметров договора страхования жизни, которые можно запросить у менеджера банка, важно определить, соответствуете ли вы термину «застрахованного лица». Многие страховщики исключают из этого определения лиц, чья профессия связана с повышенным риском (вооруженные силы, авиация, спорт и т. д.), или имеющих хронические заболевания. Страховщик не осуществит выплату, даже если такие клиенты подключены к коллективной программе.

Страхование от потери работы

При страховании от потери работы страховщик обещает покрыть часть ежемесячных платежей по кредиту в случае, если клиент теряет постоянный источник дохода по независящим от него обстоятельствам. При заключении такого договора необходимо понимать:

Увольнение должно быть по статье, указанной в перечне страховых случаев (обычно «сокращение», «ликвидация организации», но никогда не «по собственному желанию» или «по соглашению сторон»).

Практически в каждой программе страхования установлена временная франшиза (2–3 месяца) – период после наступления страхового случая, в который страховая выплата не производится. Некоторые страховщики устанавливают период ожидания – период с момент приобретения полиса, в который наступление события не признается страховым случаем.

После наступления страхового случая необходимо встать на учет в службу занятости и числиться на учете на протяжении всего срока временной франшизы и последующего периода отсутствия официальной работы.

В определении застрахованного лица может быть ограничен возраст, минимальный трудовой стаж или минимальный стаж на последнем месте работы.

Страхование банковской карты

Данный вид страхования в основном является комплексным и подразумевает страхование как самого «пластика», так и страхование от утраты денежных средств. В зависимости от страховой программы, в страхование банковской карты может входить:

— страхование самой карты от утраты в связи с хищением, утерей, неисправной работой банкомата, от механических повреждений, размагничивания и т.д.

— несанкционированное снятие денежных средств с карты путем использования третьими лицами карты после ее утраты или с помощью поддельной карты с действительными реквизитами, фишинга, скимминга;

— хищения снятых наличных, в результате кражи, грабежа или разбойного нападения (обычно в течение 12 часов с момента снятия наличных в банкомате)

Данный вид страхования можно рекомендовать заемщикам, которые часто оплачивают покупки в Интернете или пользуются банкоматами, находящимися не в отделении банка. Для правильного использования подобных договоров необходимо предметно ознакомиьтся с определением страхового случая и порядком действий при его наступлении. Например, по правилам некоторых страховщиков в выплате могут отказать в случае, если в течение 12 часов с момента события не обратиться в банк для блокировки карты. Также стоит внимательно подойти к изучению размера выплаты, так как по некоторым договорам с приемлемой страховой суммой установлен низкий лимит на один страховой случай.

Мы описали самые распространенные варианты программ страхования. На практике встречаются как программы со значительно суженным, так и более широким страховым покрытием.

Кредитный договор. Договор страхования. Советы потребителям.

Как показала практика, действительно, нередко одним из требований банка при подписании кредитного договора является заключение заемщиком договора личного страхования в пользу кредитной организации. Так можно ли считать условие кредитного договора о страховании ущемляющим права потребителя?

Во-первых, следует отметить, что страхование – самостоятельная услуга. Поэтому предоставление кредита при условии обязательного страхования ущемляет права потребителя. Но следует обратить внимание, что именно условие кредитного договора о страховании – это навязывание услуги. Поэтому прежде чем подписать кредитный договор с банком, потенциальному заемщику необходимо запросить у банка Условия кредитного договора. Внимательно изучить условия договора в спокойной обстановке, например, дома. В случае, если на Ваше требование о предоставлении условий кредитного договора до заключения сделки, банк ответит отказом, то указанные действия банка следует квалифицировать как нарушение права потребителя на получение необходимой и достоверной информации об услугах, предоставляемых банком. Право потребителя на информацию об исполнителе, работах, услугах закреплено Законом РФ «О защите прав потребителей» (статьи 8,9,10).

В силу п. 2 ст. 16 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон № 2300-1) запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). В судебной практике существует следующее толкование данной нормы: указанное требование распространяется на случаи, когда сам товар (работа, услуга) и последующий товар (работа, услуга) продается (выполняется, предоставляется) одним и тем же лицом.

Поскольку кредитная организация не осуществляет страховую деятельность в силу ст. 5 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности», то страховщик – всегда другое лицо. В этом случае договор личного страхования нельзя рассматривать как «обязательную обусловленную услугу» (в терминологии Закона РФ «О защите прав потребителей») или навязанную услугу .

Согласно п. 1 статьи 421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор, предусмотрена настоящим Кодексом, законом или договором. В соответствии с п. 2 ст. 935 ГК РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Указанная правовая позиция изложена в Информационном письме Федеральной службы страхового надзора от 22 ноября 2010 г. № 8934/02-03 «По вопросам личного страхования заемщиков». В информационном письме Федеральная служба страхового надзора обобщила практику заключения договоров личного страхования заемщиков и в целях предупреждения нарушений в деятельности страховщиков указывает о необходимости учитывать, в частности, следующие положения законодательства: законодательство не возлагает на заемщиков обязанность страховать свою жизнь и здоровье, следовательно, договор страхования жизни и здоровья заемщика может заключаться исключительно при наличии его волеизъявления (пункт 1 статьи 421 Гражданского кодекса Российской Федерации).

Следует также отметить, что непосредственно банк не получает дохода от заключения договора страхования. Страховую премию страхователь (в данном случае гражданин) уплачивает страховщику, а не банку. Выгода банка – обеспечение возврата кредита. Однако это не исключает его заинтересованности в выборе заемщиком конкретного страховщика, в связи с чем необходимо обратить внимание на следующие ситуации.

Итак, если страховщик – юридическое лицо, указанное кредитной организацией, то в данном случае, можно говорить о навязанности услуги, поскольку указанное условие нарушает один из элементов свободы договора – право на свободу в выборе стороны договора.

Если страховщик – лицо, рекомендованное кредитной организацией.

В этом случае условие о страховании также нельзя квалифицировать как навязанное, поскольку у заемщика есть право выбора стороны договора. Кроме того, наличие у банка перечня страховщиков допустимо, на что указано в постановлении Правительства РФ от 30.04.2009 № 386 «О случаях допустимости соглашений между кредитными и страховыми организациями«. В данном постановлении, в частности, отмечается, что «соглашение признается допустимым в случае, если кредитная организация, являющаяся стороной такого соглашения, принимает страховые полисы (договоры страхования) любой страховой организации, отвечающей требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги».

Нередко заемщику предоставляется право выбора: застраховать свою жизнь и здоровье либо уплачивать повышенную процентную ставку. В соответствии с разъяснениями, изложенными в Информационном письме Президиума Высшего Арбитражного Суда РФ от 13 сентября 2011 г. N 146 , пункт 8, включение в кредитный договор с заёмщиком-гражданином условия о страховании его жизни и здоровья не нарушает прав потребителя, если заёмщик имел возможность заключить с банком кредитный договор и без названного условия. При рассмотрении материалов дела, суд обратил внимание на то, что разница между процентными ставками при кредитовании со страхованием и без страхования являлась разумной. Кроме этого, согласно заявке на выдачу кредита, подписанной заёмщиком, он выбрал вариант кредитования, предусматривающий в качестве одного из обязательных условий страхование жизни и здоровья, с более низкой процентной ставкой.

Нельзя не отметить, что без страхования риск невозврата кредита возрастает, чем и объясняется повышение процентной ставки. Между тем обеспечение финансовой надежности при размещении денежных средств является одним из принципов функционирования банковской системы, что отмечается и в судебной практике. Таким образом, говорить о навязывании страховой услуги в этой ситуации не приходится. Кроме того, за заемщиком остается право выбора – его нежелание заключать договор страхования не влечет за собой отказа в предоставлении кредита.

Как показала практика, граждане, обращающиеся в Управление за разъяснениями, предъявляют в подтверждение своих доводов кредитный договор, подписанный с банком, заявление о выдаче кредита и полис страховщика.

При детальном изучении условий кредитного договора выясняется, что в кредитном договоре отсутствует условие о заключении договора личного страхования в обязательном порядке.Договор личного страхования заключается с страховщиком, как правило, на основании письменного заявления гражданина. Указанное обстоятельство подтверждается имеющейся судебной практикой. В суде кредитные организации в качестве письменного доказательства, подтверждающего факт заключения договора в соответствии с законодательством, предъявляют заявление на заключение договора страхования, оформленное и подписанное заемщиком собственноручно.

С учетом вышеизложенного, специалисты рекомендуют:

Внимательно прочитайте заявление на выдачу кредита. Как правило, эта форма заявления разрабатывается Банками самостоятельно. Некоторые Банки в заявлении на выдачу кредита указывают и заявление заемщика на заключение договора страхования.

Прежде чем подписать документы, которые предоставляет Вам специалист кредитного отдела Банка при оформлении документов в дату выдачи кредита, необходимо внимательно их прочитать и убедиться, что сумма кредита, подлежащая выдаче наличными деньгами соответствует заявленной Вами. Внимательно ознакомьтесь с графиком платежей по кредиту и проверьте наличие или отсутствие платежей в пользу третьих лиц (в том числе страховщику) за счет кредитных средств.

Если страховая премия подлежит оплате страховщику за счет собственных средств заемщика, то указанное обстоятельство должно подтверждаться Вашим личным заявлением на заключение договора страхования.

Что такое коллективная страховка по кредиту и как ее вернуть?

Когда гражданин приходит в банк, для подачи заявки на оформление кредитного продукта, менеджер предлагает страховку, которая должна снизить риски самой кредитной организации по выдаче денежных средств. Однако прежде чем соглашаться, нужно понять, выгодно ли самому заемщику такое коллективное страхование.

Что означает понятие коллективный договор?

По определению это документ, который упорядочивает и контролирует выполнение условий, прописанных в договоре.

Страховщиком в нем является специально выбранная компания или одна из дочерних структур самого банка. Договор гарантирует погашение займа при наступлении случая, который описан как страховой, средствами этой организации. Это позволяет снизить риск не возврата денег банку.

При выдаче займа, банком предлагается подписать соглашение на полный срок пользования заемными средствами. Есть различные продукты страхования, к которым может относиться:

• потеря жизни или здоровья, лицом берущим займ;

• потеря работы или иных средств существования.

Схема коллективной защиты основана на уже заключенном финансовой организации соглашении с определенной страховой компанией или собственной дочерней структурой.

После этого, банк в рамках выдачи кредита предлагает потенциальному клиенту оформить коллективную страховку. При этом выгодоприобретателем становится сам банк, а не его клиент. Это отличие коллективного договора, от индивидуального.

Важно, что заемщик не может самостоятельно выбрать срок страхового продукта или изменить условия соглашения.

Права и обязанности обоих сторон

Соглашение заключается на принципах добровольного согласия. Поэтому клиент вправе отказаться от его подписания, чтобы снизить сумму переплачиваемых средств по кредиту. Но часто банки в ответ на это отказывают в ссуде или предлагают ее по увеличенной ставке, мотивирую тем, что риск невозврата без страховки повышается.

Иногда о том что, договор был заключен, клиент узнает, после подписания документов по кредиту. В бумагах это указывается мелким шрифтом, и читают его не все.

Банки, защищая себя от мошенников, сами выбирают страхующую организацию, но клиент имеет право выбрать страхователя самостоятельно, если это не будет противоречить банковским условиям.

Важно! После того, как договор будет подписан, изменить условия станет невозможно. Но не запрещено отказаться от договора страхования в течение 14 дней с того момента, как он был оформлен.

Это условие является обязательным и должно быть выполнено в случае письменного отказа в надлежащий срок.

Оформление отказа от коллективного страхового полиса и возможность возврата средств

Законом запрещено принуждать клиентов к заключению подобного страхового соглашения. Поэтому если клиент узнал о его подписании, только подробно изучив документы после их подписания, то он вправе настаивать на нарушении его прав. Но все же прежде чем подписывать важные документы, их нужно изучать внимательно на месте.

Есть несколько вариантов оформления отказа от уже подписанного коллективного страхового полиса.

1. При оформлении займа. Если клиента не устроили условия получения страховки, то он вправе отказаться от нее и это не должно повлиять на решение о выдаче самого займа.

2. Расторжение в так называемый период охлаждения. Это промежуток времени, в который можно отказаться от уже подписанного договора страхования, попросив вернуть деньги, уплаченные в качестве взноса. Отказом может служить только наступление за данный промежуток страхового случая.

3. При погашении кредита раньше срока. Это возможно, если в документах не указаны иные условия. При этом деньги возвращаются за время, оставшееся для погашения кредита по договору.

Составление заявления об отказе

При несогласии с условиями страхования после его подписания клиент должен в течение 14 дней обратиться с письменным заявлением в компанию, с которой этот договор заключен.

В разных финансовых организациях существуют различные условия возврата средств по заявлению. Но в любом случае клиенту необходимо предоставить следующий набор документов:

• паспорт заемщика;

• экземпляр договора страхования;

• кредитный договор, в случае его упоминания в страховке;

• реквизиты счета в банке для перечисления возвращаемой страховки.

Они предоставляются лично или отправляются по почте, но во втором случае нужны копии перечисленных документов. При необходимости заемщик должен предоставить оригиналы страховой организации.

После периода охлаждения возврат средств по страховке тоже возможен. Он осуществляется двумя способами:

• досудебном;

• судебном.

В первом случае клиент подает заявление в банк или страховую организацию, чтобы вернуть деньги. Но чаще всего это заканчивается отказом.

При обнаружение нарушений в оформлении документа по страхованию, договор может быть признан недействительным.

В случае неправомерного отказа можно обратиться в суд с приложением полученного ответа к основному пакету документов. Анализируя судебную практику по данному вопросу трудно отметить определенную тенденцию разрешения таких споров. Суды как встают на сторону заявителей, обязывая компании выплачивать страховые премии, так и на сторону компаний. В последнем случае решение аргументируется положениями гражданского законодательства, которое требует наличие предусмотренных оснований для расторжения заключенного соглашения.Остались вопросы? Нужен юрист обращайтесь.

Страховка по кредиту: зачем нужна и как избавиться

При оформлении любого кредитного продукта потенциальным заемщикам всегда предлагают оформить страховку по кредиту. Это дополнительная услуга, которая призвана защитить клиента на случай непредвиденных ситуаций. Если они наступают, страховая компания покрывает за человека кредит. Но это не такая простая услуга, в ней нужно обязательно разобраться.

- Обязательные виды страхования

- Зачем нужна страховка по кредиту

- Страхование жизни и здоровья

- Тарификация страхования жизни

- Страховка на случай потери работы

- Как избавиться от страховки по кредиту

- Делаем выводы нужно ли страхование

Многие банки, информация о которых представлена на Бробанк.ру предлагают заемщикам страховку по кредиту. Но большинство программ носят добровольный характер. Это значит, что от них можно отказаться. Многие заемщики об этом не знаю и покупают услуги, которые по сути им не нужны.

Обязательные виды страхования

Прежде чем рассматривать добровольные программы, изучим, какая страховка кредита будет обязательным условием оформления ссуды. На деле это всего две программы:

- при ипотеке. Речь о покупке полиса, защищающего имущество, которое будет служить залогом. Банк должен получить гарантии, поэтому без покупки дополнительной услуги оформление ипотеки невозможно;

- при автокредите. Многие банки указывают на обязательное приобретение полиса КАСКО с указанием в качестве выгодоприобретателя самого кредитора. Это тоже метод защиты заложенного имущества. Есть автокредиты и без КАСКО, но банки вправе требовать его обязательное наличие.

Только эти два варианта обязательные, все остальные банковские страховки носят добровольный характер. То есть сам заемщик решает, нужна ему защита или нет. Но многие менеджеры выставляют дело так, что без страхования ссуда якобы не оформляется. Это ложь, сказанная с целью выполнить план по продаже допуслуг.

Зачем нужна страховка по кредиту

Многие граждане изначально негативно настроены к этой услуге, считают ее вымогательством денег. Действительно, стоимость полиса может оказаться высокой. А чаще всего она включается в тело кредита, тем самым увеличивая переплату. Например, при получении суммы в 100 000 рублей, в договоре можно увидеть сумму кредита в 120 000. Просто эти 20 000 стоит полис, и на эти деньги будут начисляться проценты.

При оформлении ипотеки стоимость страховки всегда оплачивается отдельно, в тело кредита она не включается.

Если рассматривать, что дает страховка кредита, то это не пустая услуга. Она действительно может помочь в ситуации, когда возникнут сложности с оплатой. Основные виды продаваемых полисов — защиты жизни и здоровья и на случай потери работы. Если такой случай наступает, страховщик покрывает кредит. Встречается и страхование от невыплаты кредита, но обычно это касается крупных и ипотечных ссуд.

Так что, услуга не бесполезная. Да, на практике страховых случаев встречается мало, но каждый может столкнуться с такой ситуацией, этого не ожидая. Поэтому не всегда категорический отказ — это правильно. Лучше проанализировать ситуацию. Если кредит небольшой или короткий, можно отказаться. Но если ссуда небольшая или длительная, есть смысл задуматься о покупке полиса.

Страхование жизни и здоровья

Это самый распространенный вид страховых услуг, предлагаемых банками. Если вы берете кредит, ее обязательно вам предложат. А могут и не предложить, а просто включить в ссуду по умолчанию, но это уже другой вопрос.

Начнем с того, что каждый банк работает с определенными страховыми компаниями, поэтому единого эталона предоставления услуг нет. В зависимости от банка может отличаться список страховых случаев, порядок возмещения, размер страховых премий и выплат.

Изучая, что такое страховка по кредиту в части жизни и здоровья, рассмотрим предложение Сбербанка. Все остальные кредиторы предлагают примерно такие же условия. Страховые случаи:

- смерть заемщика;

- получение им инвалидности 1 и 2 группы;

- полная утрата трудоспособности;

- временная утрата трудоспособности.

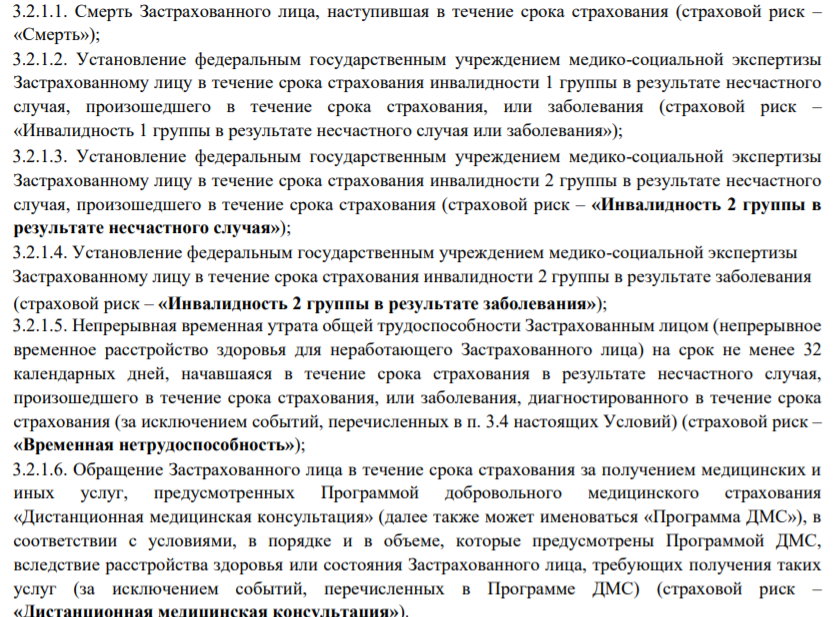

В описании продукта банки всегда поверхностно описывают возможные страховые случаи. Поэтому лучше сразу попросить менеджера дать вам прочесть документ самой страховой компании, где все будет прописано подробно. Например, в случае со Сбербанком страховые случаи полностью описаны так:

Термин “Временная нетрудоспособность” тоже не совсем понятен при прочтении, поэтому его описание также смотрите отдельно в договоре со страховщиком. Сбербанк говорит о следующем:

Тарификация страхования жизни

В каждом банке она может быть разной. Одни задирают плату, другие делают ее более менее приемлемой. По классической страховке, защищающей жизнь и здоровье клиента, Сбербанк устанавливает плату 2,4% в год от суммы кредита. С расширенным перечнем страховых случаев — 3,6% (чаще менеджеры подключают именно расширенный вариант).

Например, если вы берете в кредит 100 000 рублей на 5 лет, страховка по тарифу 3,6% в год обойдется в 18 000 рублей. Эта сумма включается в кредит, увеличивая ее сумму.

Сколько можно получить на примере Сбербанка:

- смерть заемщика, получение им инвалидности 1 группы, инвалидность 2 группы ввиду несчастного случая — 100% страховой суммы;

- получение инвалидности 2 группы по заболеванию — 50% от страховой суммы;

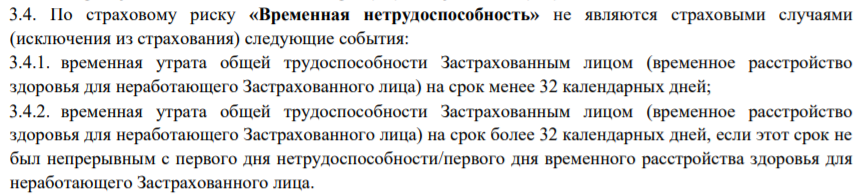

- временная нетрудоспособность. По 0,5% в день от страховой суммы, но не более 2 000 рублей в сутки. Причем считаются дни только после 32-го дня нахождения на больничном. Максимально выплата начисляется за 122 дня.

Банковская страховка кредита приводит к его значительному удорожанию, поэтому многие желают отказаться от этой услуги, что и понятно. Тарифы банков действительно высокие.

Страховка на случай потери работы

Многие банки предлагают заемщикам купить полиса, которые защитят в случае потери работы. Чаще всего они называются “от потери работы”, но многие клиенты трактуют название неверно. Они предполагают, что даже если просто уволятся сами, это будет являться страховым случаем. Но это не так.

В перечне страховых случаев указываются ситуации, при которых человек теряет работу по не зависящим от себя обстоятельствам. Стандартно указываются такие случаи. ведущие к потере места трудоустройства:

- ликвидация организации;

- заемщик попал под официальное сокращение;

- заемщик нуждается в переводе на другую должность по состоянию здоровья, но работодатель не может этого выполнить;

- работодатель намерен перевести работника трудиться в другую местность, но последнего это не устраивает;

- смена собственника организации;

- признание работника неспособным вести трудовую деятельность и пр.

Все страховые случаи должны подтверждаться документально, только так можно рассчитывать на получение компенсации.

Как избавиться от страховки по кредиту

Порой менеджеры буквально навязывают людям страховки, могут вводить в заблуждение, включать страховки в кредиты по умолчанию. Порой заемщики осознают ситуацию уже после подписания договора и понимают, что эта услуга им совершенно не нужна.

Центральный Банк, прекрасно понимая проблему навязывания страховок, ввел такое понятие, как период охлаждения. Человек, оформивший добровольное страхование, правомочен отказаться от полиса в течение 14 календарных дней с момента его покупки.

Учитывайте, что многие банки повышают ставки по договорам, к которым не подключена страховка.

Если вы изучили, что дает страхование кредита, и поняли, что оно вам не нужно, действуйте как можно быстрее, пока срок действия периода охлаждения не истек. Как отказаться от страховки и вернуть деньги:

- Нужно обратиться к страховой компании. Именно к ней, а не к банку, так как банк — только посредник. Лучше сначала позвонить страховщику по горячей линии и уточнить, как действовать.

- Посещение офиса, предоставление документов (договор страхования, документы об оплате, например, кредитный договора), написание заявления.

- Через 10 дней после получения заявления страховщик обязан перевести деньги за страховку на указанные клиентом реквизиты. Обратите внимание, что за дни пользования услугой плата будет вычтена.

Если офис страховой компании находится далеко, в другом городе, можно подать заявление и документы заказным письмом. Датой принятия заявления будет считаться дата, указанная на почтовом штемпеле.

Страховые компании обычно не чинят препятствий и возвращают клиентам деньги, так как за этим процессом пристально следит Центральный Банк. Ему же можно подавать жалобу, если что-то пошло не так.

Если период охлаждения закончился, возврат средств невозможен. Исключениями могут быть только какие-то отдельные условия банков и страховых компаний.

Делаем выводы нужно ли страхование

Это защита заемщика на случай непредвиденных ситуаций. Но только вам решать, нужен ли полис. Если понимаете, что нет, изначально уверенно говорите менеджеру, что услуга вам не нужна. Он будет уговаривать, рассказывать, что дает страховка при оформлении кредита, говорить о ее преимуществах. Тут дело ваше — поддаться на уговоры или проявить твердость.

Сам по себе отказ от допуслуги может повлиять на процентную ставку. Некоторые банки завышают ее в этом случае на несколько пунктов, так как несут повышенные риски, ссуда менее защищена. На вероятность одобрения отсутствие полиса практически не влияет. Если клиент положительный, ему и без этого дадут одобрение.

Банки прекрасно наживаются на предоставлении этой услуги, получают вознаграждения от страховщиков. Поэтому влияют на своих сотрудников, заставляя их продавать полиса.