Калькулятор суммы задолженности

Калькулятор расчета задолженности по договору — это инструмент для вычисления суммы долга и неустойки по данным, указанным в документах о заключении сделки. При необходимости пеня считается по закону.

Ваш браузер не поддерживает IFrame

Задолженность по договорным обязательствам

Статья 395 Гражданского кодекса РФ определяет порядок расчета процентов по долгу (или, как это написано в законе, за пользование чужими денежными средствами). Если человек или организация задолжали какую-то сумму, эти деньги используются, а значит, приносят доход. Но не их законному владельцу, а должнику. Чтобы определить точный размер неустойки, требуется калькулятор расчета процентов по задолженности и суммы долга. Использование сервиса совершенно бесплатно и требует минимум информации, но позволяет точно подсчитать, сколько денег требовать с должника на определенную дату.

Два способа для вычисления неустойки

Итак, разберемся, как происходит расчет неустойки по долгу. Онлайн-калькулятор процентов от суммы долга позволяет вычислить их размер по состоянию на заданную дату с учетом региона РФ. Почему важен регион? Это связано с тем, что в 2015 году Федеральным законом от 08.03.2015 № 42-ФЗ были внесены поправки в Гражданский кодекс РФ, в соответствии с которыми для расчета процентов за пользование чужими средствами больше не используется ставка рефинансирования ЦБ РФ. Теперь это средние ставки банковского процента по вкладам физических лиц, которые публикует Центробанк России по действующим в РФ федеральным округам:

- Центральный ФО;

- Северо-Западный ФО;

- Южный ФО;

- Северо-Кавказский ФО;

- Приволжский ФО;

- Уральский ФО;

- Сибирский ФО;

- Дальневосточный ФО.

Наш калькулятор расчета пени по кредиту разработан с учетом этих изменений в ГК РФ. Он поможет рассчитать суммы задолженности как по новой, так и по старой схеме, достаточно только указать, каким способом вам необходимо воспользоваться.

Как работать с калькулятором

Чтобы узнать, как посчитать проценты по просроченной задолженности с помощью калькулятора, достаточно трех параметров:

- сумма основного долга;

- срок просрочки по обязательству (дата возникновения просрочки и дата предполагаемого (или состоявшегося) ее погашения);

- федеральный округ, в котором находится кредитор.

Эту информацию введите в соответствующие поля. Рассмотрим на простом примере, как рассчитать задолженность по кредиту с помощью онлайн-инструмента.

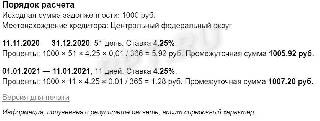

1. Представим, что основная задолженность по договору составляет 1000 рублей.

2. Просрочка возникла 11.11.2020.

Обратите внимание, что пункт «360 дней в году» в калькуляторе используется, только если задолженность образовалась в период до 24.03.2016, когда для расчета применялись периоды 360 дней в году и 30 дней в месяце. После этой даты галочку в этом окне ставить не нужно.

3. Должник и кредитор проживают в Центральном федеральном округе, поэтому выбираем его.

4. После ввода этой информации начинается непосредственный расчет неустойки по договору на калькуляторе онлайн. Результат включает общую сумму просроченного обязательства и проценты.

Обратите внимание, что итог включает:

- долг в рублях и копейках с учетом процентов;

- отдельно размер неустойки по этому долгу в денежном выражении;

- порядок расчета неустойки в деталях.

То есть будут не просто определены общие проценты, но и в разбивке по месяцам и дням, с указанием примененных процентных ставок. Эта информация необходима для составления претензии должнику и написания иска в суд.

Если в расчетный период ставка ЦБ менялась, калькулятор долга по расписке учтет это в расчете.

При необходимости инструментом просто воспользоваться для вычисления долга и суммы неустойки по старым правилам, когда применялась ставка рефинансирования ЦБ РФ. Чтобы рассчитать задолженность по договору «старым способом», достаточно поставить галочку около фразы «Использовать старый метод расчета».

Также выполненный результат легко распечатать. Для этого в него встроена удобная опция «Для печати», которая автоматически выводит полученный результат на принтер (например, для предоставления в суд или должнику).

Сумма долга, при которой накладывается ограничение выезда за границу в 2021 году

В 2021 году ограничение выезда за границу накладывается на гражданина России, если сумма долга составляет 30,0 тыс. р. Для человека, имеющего проблемы с уголовным законодательством сумма долга составляет 10,0 тыс. р.

Проконтролировать наличие долгов, которые могут помешать поехать за границу можно на сервисе [hide_link]невылет.рф.[/hide_link]

Общие сведения

Бывают ситуации, когда туристы отправляются на отдых, успешно проходят регистрацию на рейс, но при прохождении паспортного контроля узнают о том, что в их отношении действует ограничение на выезд за рубеж.

Причиной являются неоплаченные долги:- займы в банках; ; ;

- различные штрафы;

- алименты;

- любая другая задолженность, определённая в судебном порядке.

- Сумма долгов при которой может налагаться запрет на выезд в зарубежные страны не должна превышать 30 000 рублей. Он был увеличен на основании № 190-ФЗ.

- Если со времени окончания сроков добровольного исполнения по выплате задолженности прошло более 2 месяцев, а человек ее не погасил, то запрет может быть наложен начиная от суммы в 10 000 рублей.

- Если гражданин не исполняет судебное решение по выплате задолженности, которая касается п. 1 ст. 67 ФЗ № 229 «Об исполнительном производстве» о взыскании по алиментам, о причинении вреда или ущерба здоровью в результате совершенного преступления, то запрет на выезд за границу может накладываться от суммы в 10 000 рублей.

Когда вводится ограничение

«Автоматом» запрет в 2021 году не вводится. Срок введения ограничения в каждом случае разный. Это зависит не только от суммы задолженности, но и от того, кому именно должен россиянин.

Согласно существующему российскому законодательству, человек не может выехать за границу только в том случае, если он уклоняется от исполнения обязательств, которые были наложены на него судом. Об этом говорится в статье 67 ФЗ № 229 «О временном ограничении на выезд должника из РФ».

Вынеся решение, суд направляет дело должника приставам. В дальнейшем с нарушителем работают именно они. Можно зайти на их официальный сайт и проверить запрет на выезд fssp.gov.ru.

Складывается ли общая сумма долга

Основанием для запрета выезда может быть совокупная задолженность людям или организациям. Если имеются долги по ЖКХ, перед банком и ГИБДД по 10 000 рублей, все эти три организации обратились в суд и требуют взыскать долги через Федеральную Службу Судебных приставов, то общая сумма будет 30 000 рублей.

В таком случае, у ФССП имеются основания для наложения запрета.

Задолженность, связанная с нарушением ПДД

В список «не выездных» попадают только злостные нарушители правил дорожного движения – нужно очень постараться, чтобы сумма штрафа в итоге составила 30,0 тыс. рублей.

Если россиянин подозревает, что у него есть проблемы с ГИБДД, ему следует обратиться на сайт государственных услуг gosuslugi.ru либо зайти на сервис Невылет.рф. Второй вариант платный, но можно узнать о своих задолженностях в течение 1 минуты без регистрации.

Как проверить штрафы и долги на портале госуслуг

Долги по ЖКХ

Выезд за пределы России никак не связан с задолженностью по платежам ЖКХ. Часть граждан РФ не удосуживаются платить по квитанции, и одновременно имеют возможность ездить по другим странам.

Россиянин ограничивается в праве свободного передвижения только в том случае, если управляющая компания обращается в суд и просит взыскать с неплательщика долг. Считается, что она не может обратиться в суд, если сумма долга не является достаточной для запрета выезда.

На самом деле, судиться коммунальщики могут даже в том случае, если долг незначителен – всё зависит от руководства компании.

Решить вопрос с коммунальными службами можно мирным путём. Для этого россиянину будет нужно обратиться с заявлением о реструктуризации долга.

Задолженность перед банком

Не следует путать наличие кредита с задолженностью перед банком. В первом случае человека выпускают за рубеж даже в том случае, если у него несколько кредитов. Сумма значения не имеет – главное, чтобы россиянин каждый месяц вносил обязательный платеж.

За границу могут не выпустить в том случае, если имеется неоплаченный кредит.

Огромное значение имеет то, в каких отношениях россиянин находится со своим банком. Обычно государственные банки не спешат обращаться в суд. Согласно закону, сначала они присылают должнику письмо-уведомление, в котором содержится просьба погасить задолженность в течение определённого времени.

Если клиент не реагирует на письмо, сотрудники банка звонят ему. Звонки продолжаются долго. Звонить могут в любое время, но строго с 8 утра до 23:00. Обычно звонит робот.

На погашение задолженности клиенту даётся до 3 месяцев. После этого дело передаётся в суд.

Если человек подозревает, что у него имеется задолженность по кредиту, то обращаться следует в свой банк. Заочных консультаций специалисты не дают – нужно будет обращаться в офис лично. При себе следует иметь паспорт и договор с банком.

Долги по алиментам

Долг по алиментам относится к наиболее проблемным в 2021 году. Но россиянин может выехать за границу, если его задолженность менее 10,0 тыс. р.

Во всех остальных случаях он становится невыездным до тех пор, пока не выплатит задолженность.

Проверка ограничения на выезд в режиме онлайн

На сайте невылет.рф вы можете проверить запрет и наложение ограничения на выезд за границу в 2021 в режиме онлайн.

Проверка наличия задолженностей и долгов

Вы также можете проверить наличие задолженностей и долгов, которые пока вам позволяют выезжать за рубеж, но в будущем могут стать препятствием для заграничных поездок.

К тому же, многие организации со временем начисляют различные штрафы и пенни за несвоевременную оплату долгов.

Еще почитать про ограничение выезда за границу должникам, можно на нашем сайте.

Задолженность в результате причинения ущерба или вреда здоровью

Если имеется задолженность в результате причинения физического или морального ущерба в результате совершенного преступления, то сумма задолженности при которой может налагаться запрет на выезд составляет 10 000 рублей.

Срок действия запрета

- Запрет налагается на срок 6 месяцев.

- В случае непогашения задолженности, он может быть продлен дальше.

- Если человек оплачивает долги, то запрет может быть снят раньше.

Как выехать за рубеж с задолженностью

Существует уникальный способ, позволяющий выехать за границу, имея долги. Он связан с географическим положением РФ: для того, чтобы выехать в Калининград, следует проехать Беларусь и Литву.

Каждый гражданин РФ, даже теоретически, имея долги, может съездить в Калининград. Если садиться на самолёт, то именно туда он и прилетит. Если россиянин сядет на поезд, то сойти он может не в Калининграде, а в Литве, если конкретнее – в Вильнюсе.

Алгоритм действий при этом выглядит так:

- На руках у россиянина должен быть заграничный паспорт с действующим шенгеном. Лучше всего, заранее позаботиться о выдаче шенгенской мультивизы.

- Взять билет от Москвы до Нестерова, Черняховки, или Гусева. Цена по всем направлениям будет одинаковой. При покупке следует отказаться от УПД (универсальный проездной документ). Билет покупается только в кассе РЖД.

- Доехать до Вильнюса (наличие шенгена даёт россиянину такую возможность). Литовские пограничники не осведомлены относительно наличия проблем с долгами у россиянина. Увидев в паспорте шенгенскую визу, они беспрепятственно пропускают его в страну.

Возвращаться в Россию через Вильнюс необязательно.

Из Европы можно взять билет напрямую до Москвы. По возвращении россиянин может столкнуться с вопросами сотрудников пограничной службы относительно запрета на выезд за границу.

Россиянину следует ответить, что указанным выше способом он воспользовался не специально. Желательно также сказать о том, что выезжающий был не в курсе наличия запрета, и выбрал такой маршрут из-за того, что стыковка через Вильнюс была для него очень удобной. Отвечая так, можно избежать неприятных последствий.

Этот вариант со временем может стать неактуальным.

Заключение

Если запрет на выезд был наложен, то россиянин не сможет ездить за границу в течение полугода. При погашении задолженности раньше этого срока, санкции будут сняты.

Если человек не отреагирует на постановление служебных приставов, запрет может быть продлён ещё на полгода.

Показатель долговой нагрузки

Что такое показатель долговой нагрузки, как рассчитывается, влияет на выдачу и условия займа – узнаете из этой статьи.

Показатель долговой нагрузки — это соотношение всех платежей по кредитным обязательствам к доходам

Показатель долговой нагрузки — это соотношение всех платежей по кредитным обязательствам к доходам

С 2019 года по инициативе ЦБ РФ расчет показателя долговой нагрузки (далее ПДН) заемщика обязателен для всех кредитных организаций. Это помогает кредиторам снизить риски невозврата средств, а клиентам — избежать материальных и имущественных проблем.

Что значит показатель долговой нагрузки

Показатель долговой нагрузки (ПДН) — это соотношение всех платежей по кредитным обязательствам к доходам.

Кредитные организации должны вычислять ПДН при выдаче нового кредита, оформлении реструктуризации, увеличении срока действия кредита и увеличении лимита по действующей кредитной карте клиента.

В зависимости от полученного значения ПДН кредитные организации по утверждённой Центральным Банком матрице применяют соответствующий коэффициент риска, который в свою очередь может оказать влияние на процентную ставку по кредиту.

ПДН не принимается во внимание, если:

- оформляется заем до 10 000 рублей;

- выдается льготная ссуда на образование;

- потенциальный заемщик обращается по программе военной ипотеки с господдержкой;

- оформляются ипотечные каникулы;

- проводится реструктуризация долгов заемщика, которая позволяет уменьшить ежемесячный платеж.

ПДН влияет на процентную ставку по займу

ПДН влияет на процентную ставку по займу

Расчет долговой нагрузки

При оценке долговой нагрузки кредитные организации учитывают:

- открытые кредиты и микрозаймы;

- кредитки;

- ежемесячные платежи по кредитам, согласно которым клиент выступает в роли поручителя или созаемщика.

Для расчета ПДН кредитные организации используют формулу, утвержденную ЦБ РФ:

Сумма ежемесячных платежей по кредитам и займам / сумма ежемесячных доходов = ПДН

Потенциальные заемщики могут самостоятельно рассчитать показатель долговой нагрузки и оценить свои шансы на получение кредита.

Шаг № 1 – рассчитываем сумму ежемесячных доходов правильно.

При расчете ПДН учитываются все источники доходов за последние 12 месяцев, которые можно подтвердить документально:

- ежемесячная зарплата;

- пенсия;

- дивиденды;

- оплата сверхурочной работы;

- пособия;

- другие дополнительные источники заработка (сдача в аренду имущества, подработка и тд.).

Важно: для расчетов берутся суммы после вычета налогов.

Сумму всех доходов необходимо разделить на 12, чтобы получить среднемесячное значение и использовать его для дальнейших вычислений.

Примерный перечень документов, которыми можно подтвердить платежеспособность:

- Справка о доходах;

- Договор ГПХ;

- Договор о сдаче в аренду недвижимости с указанием суммы ежемесячной оплаты;

- Выписка с банковского счета;

- Индивидуальные предприниматели могут предоставить книгу учета расходов и доходов.

Если у заемщика нет возможности или желания предоставлять документы о доходе, кредитные организации самостоятельно рассчитают доход заемщика, используя статистические данные о среднедушевом размере денежного дохода или информацию из кредитной истории заемщика.

Шаг №2 — рассчитываем сумму расходов, направленных на оплату действующих кредитных обязательств.

Как это сделать? Разберем на примере:

Ирина обратилась в банк с заявкой на получение кредита на следующих условиях: 110 тысяч рублей по ставке 6,9% сроком на 3 года. Доход Ирины по справке о доходах 60 000 рублей.

Общий ежемесячный платеж по всем кредитным обязательствам складывается из частей:

Ранее Ирина брала автокредит на 10 лет. На момент обращения в банк она продолжает выполнять по нему обязательства.

Ежемесячный платеж – 20 000 рублей

Кредитные организации практикуют разный подход по учету размера платежа по кредитной карте. На текущий момент популярны два варианта размера ежемесячного платежа по кредитной карте:

● 5% от кредитного лимита.

● 10% от актуальной задолженности.

Важно: если заемщик допускает просроченную задолженность, ее тоже необходимо учесть.

Ирина не знает, каким способом пользуется потенциальный кредитор, поэтому расчеты будет проводить по каждому из вариантов.

Ирина пользуется кредитной картой с лимитом 30 000 рублей. На момент подачи заявки в банк задолженность составляет 12 600 рублей. Просроченная задолженность отсутствует.

Расчет суммы ежемесячного платежа:

Вариант 1:

30 000 х 5% = 1 500 рублей

Вариант 2:

12 600 х 10% = 1 260 рублей

Для вычисления ПДН лучше использовать большую сумму, тогда оценка будет объективной.

Шаг №3 – подставляем данные и рассчитываем.

Сумма ежемесячных платежей по кредитам и займам / сумма ежемесячных доходов = ПДН

25 096 / 60 000 = 0,42

Переводим ПДН в процентное значение:

0,42 х 100% = 42%

Сейчас у Ирины есть высокий шанс на получение кредита на выгодных условиях, которые она выбрала в заявке, со ставкой 6,9%!

Если бы Ирина была созаемщиком или поручителем, то процент ежемесячной нагрузки увеличился бы, а вероятность положительного ответа банка понизилась.

По всем возникающим вопросам консультируйтесь со специалистом банка

По всем возникающим вопросам консультируйтесь со специалистом банка

Рассмотрим, что ещё влияет на ПДН:

- Невыполнение обязательств заемщика.

- Роль созаемщика в чужом кредитном договоре.

Кредитные организации считают, что платеж по договору выполняется и созаемщиком, и заемщиком пропорционально их доходам.

По графику платежей необходимо вносить 6 тысяч рублей ежемесячно.

- Подтвержденный доход заемщика – 20 тысяч рублей.

- Подтвержденный доход созаемщика – 40 тысяч рублей.

Ежемесячный платеж засчитывается в пропорции 2:4, то есть для банка в структуре ежемесячного платежа:

- 2 тысячи рублей – от заемщика;

- 4 тысячи рублей – от созаемщика.

Созаемщик прибавляет к своему ПДН 4 тысячи рублей, даже если фактически не вносит эти средства.

Как показатель долговой нагрузки влияет на условия по кредитам

Высокий ПДН – не всегда повод для отказа в займе. При кредитовании клиента с низкой платежеспособностью банки используют коэффициент риска для резервирования капитала. Финансовые организации страхуют себя от убытков вследствие просрочек.

Часто банки компенсируют высокое значение ПДН не только увеличением процентной ставки, но и условием по предоставлению ликвидного залога, привлечением к договору поручителей или созаемщиков.

Специалист банка проверит все ваши данные, прежде чем примет решение

Специалист банка проверит все ваши данные, прежде чем примет решение

Какой должна быть долговая нагрузка, чтобы дали кредит

Показатели, на которые можно опираться при оценке шансов на получение денег в долг:

- Если рассчитанный ПДН менее 50%, у заемщика высокий шанс на получение кредита с минимальной процентной ставкой.

Как снизить кредитную нагрузку

- Вносить досрочные платежи по займу для снижения основного долга.

- Оформить реструктуризацию задолженности.

- Закрыть кредитки или уменьшить их лимит.

- Подать заявку на рефинансирование займа в другой банк на более выгодных условиях.

- Объединение долгов в один займ.

Получить отказ неприятно, но в случае, когда речь идет о сохранении высокого уровня жизни, эта мера несет больше пользы. Способность самостоятельно проводить расчеты ПДН поможет установить финансовый лимит бюджета и узнать о своих кредитных возможностях заранее. Заемщики, которые объективно оценивают свою платежеспособность, имеют больше шансов на выгодные условия.

Минимальная сумма задолженности физических и юридических лиц, при которой налоговый орган обращается в суд

Нормами НК РФ минимальные суммы задолженности налогоплательщиков для обращения налогового органа в суд с заявлением о взыскании установлены только для случаев:

взыскания налога с лицевых счетов организаций — если взыскиваемая сумма превышает пять миллионов рублей;

взыскания задолженности за счет имущества физического лица, не являющегося индивидуальным предпринимателем, — если взыскиваемая сумма превышает 3000 рублей. Право на взыскание в судебном порядке задолженности менее или равной 3 000 рублей у налогового органа возникает при одном условии — если с момента выставления самого раннего требования прошло три года.

Установленные минимальные суммы не зависят от порядка судебного взыскания (в порядке приказного производства либо по правилам искового производства).

В иных случаях право налогового органа на взыскание задолженности в судебном порядке не зависит от суммы налоговой задолженности.

Обоснование вывода:

Прежде всего отметим, что нормы налогового законодательства не регулируют случаи, когда налоговый орган может обратиться именно с заявлением о выдаче судебного приказа. Порядок обращения с таким заявлением регулируется нормами арбитражного процессуального законодательства, гражданского процессуального законодательства и административного законодательства и не входит в перечень тематик, по которым осуществляется подготовка письменных заключений.

Вместе с тем сообщаем, что право налоговых органов предъявлять в суды общей юрисдикции, Верховный Суд РФ или арбитражные суды иски (заявление) о взыскании недоимки, пеней и штрафов за налоговые правонарушения установлено пп. 14 п. 1 ст. 31 НК РФ.

Налоговый орган вправе обратиться в суд с заявлением о взыскании причитающейся к уплате суммы налога, сбора, страховых взносов, пеней, штрафов (далее — задолженности):

а) в случаях, установленных п. 2 ст. 45 НК РФ, когда взыскание задолженности с организаций и индивидуальных предпринимателей может быть произведено исключительно в судебном порядке. Заявление должно быть подано налоговым органом в течение шести месяцев после истечения срока исполнения требования об уплате налога (п. 3 ст. 46 НК РФ);

б) в случае пропуска срока на вынесение решения о взыскании налоговой задолженности:

за счет денежных средств на счетах в банках, а также за счет электронных денежных средств с налогоплательщика. Заявление в этом случае может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога (п. 3 ст. 46 НК РФ);

за счет иного имущества налогоплательщика. В этом случае заявление может быть подано в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога (п. 1 ст. 47 НК РФ);

в) в случае взыскания задолженности с налогоплательщиков — физических лиц, не являющихся индивидуальными предпринимателями (п. 1 ст. 48 НК РФ).

Обращаться в суд с заявлением о взыскании недоимки в иных ситуациях налоговые органы не вправе (постановление Президиума ВАС РФ от 11.05.2010 N 17832/09).

При этом ограничение по сумме взыскиваемой задолженности для взыскания ее в судебном порядке установлены НК РФ только в двух случаях:

1) взыскания налога с лицевых счетов организаций;

В этом случае налоговый орган обращается в суд с соответствующим заявлением, если взыскиваемая сумма превышает пять миллионов рублей (пп. 1 п. 2 ст. 45 НК РФ). Если недоимка меньше указанной суммы или равна ей, взыскание производится во внесудебном порядке.

Речь идет о казенных, бюджетных и автономных учреждениях, органах государственной власти (местного самоуправления), других организациях госсектора, а также иных организациях, которым открыты лицевые счета.

Взыскание недоимки, а также пеней и налоговых санкций осуществляется на основании исполнительных документов (исполнительного листа, судебного приказа) с учетом положений главы 24.1 БК РФ и ч. 20 ст. 30 Закона N 83-ФЗ.

В иных случаях, установленных п. 2 ст. 45 НК РФ, ограничения по сумме задолженности, взыскиваемой в судебном порядке, не установлены.

Не установлены ограничения по сумме налоговой задолженности и в случае обращения налогового органа в суд в связи с пропуском срока на вынесение решения о взыскании налоговой задолженности (ст.ст. 46 и 47 НК РФ).

2) взыскания задолженности за счет имущества физического лица, не являющегося индивидуальным предпринимателем.

Заявление о взыскании задолженности (налога, сбора, страховых взносов, пеней, штрафов) за счет имущества физического лица в общем случае подается налоговым органом (таможенным органом) в суд, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 3 000 рублей.

Заявление о взыскании подается в отношении всех требований об уплате налога, сбора, страховых взносов, пеней, штрафов, по которым истек срок исполнения и которые не исполнены этим физическим лицом на дату подачи налоговым органом (таможенным органом) заявления о взыскании в суд (п. 1 ст. 48 НК РФ).

Право на взыскание в судебном порядке задолженности менее 3 000 рублей у налогового органа возникает при одном условии — если с момента выставления самого раннего требования прошло три года.

Согласно п. 2 ст. 48 НК РФ, если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня, когда указанная сумма превысила 3 000 рублей.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов не превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения указанного трехлетнего срока.

Дополнительно смотрите письмо ФНС России от 21.10.2015 N ГД-4-8/18402@, в котором приведен порядок действий налоговых органов по взысканию задолженности с физических лиц.

Заметим, что взыскание задолженности в судебном порядке (в зависимости от оснований или суммы заявленных требований) возможно в порядке приказного производства либо по правилам искового производства (п. 3 ст. 48 НК РФ, письма ФНС России от 20.09.2017 N СА-4-7/18776@, от 20.01.2017 N СА-4-7/873@).

При этом нормами НК РФ минимальные суммы задолженности для обращения налогового органа в суд не ставятся в зависимость от судебного порядка их взыскания (в порядке приказного производства либо по правилам искового производства).

Одновременно обращаем внимание, что согласно п. 5 постановления Пленума ВС РФ от 27.12.2016 N 62 под денежными суммами, которые подлежат взысканию в порядке приказного производства, понимаются суммы основного долга, а также начисленные на основании федерального закона или договора суммы процентов и неустоек (штрафа, пени), суммы обязательных платежей и санкций, общий размер которых на момент подачи заявления о выдаче судебного приказа не должен превышать:

500 тысяч рублей — по заявлениям, рассматриваемым мировыми судьями, включая заявления об истребовании движимого имущества от должника (ч. 1 ст. 121 ГПК РФ);

400 тысяч рублей и 100 тысяч рублей — по заявлениям, рассматриваемым арбитражными судами (п.п. 1-3 ст. 229.2 АПК РФ).

Размер денежной суммы, указываемой в заявлении о выдаче судебного приказа, должен быть определен в твердой денежной сумме и не подлежит пересчету на дату выдачи судебного приказа, а также фактического исполнения денежного обязательства.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Взыскание налоговым органом недоимки, пеней, штрафов за счет денежных средств на счетах организации или индивидуального предпринимателя;

— Энциклопедия решений. Взыскание задолженности по налогам (сборам, пеням, штрафам) с физического лица, не являющегося индивидуальным предпринимателем;

— Энциклопедия решений. Взыскание налоговым органом недоимки, пеней и штрафов с организации, которой открыт лицевой счет.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА, профессиональный бухгалтер Макаренко Елена

Ответ прошел контроль качества

5 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как рассчитать срок дебиторской задолженности

Если срок исковой давности по дебиторской задолженности был завершен, то такой долг можно считать полностью безнадежным.

Дебиторской задолженностью называют денежные средства, которые конкретной организации должны ее контрагенты. Как правило, такие виды долгов появляются, если компания продает товары или оказывает услуги в кредит.

Дебиторка обычно рассматривается с трех основных позиций: как денежные средства, которые можно использовать для погашения задолженности, как проданная, но еще не оплаченная продукция или услуга, а также как доля оборотных средств компании, которые финансируются за счет заемных или своих денег.

Задолженность делится на две категории: просроченная и нормальная. Первый вид отличается тем, что имеются долги, которые не были погашены в срок. А вот второй вид характеризуется тем, что есть обязательства, по которым срок пока еще не наступил, следовательно, у контрагента еще есть возможность погасить такой долг. Причем просроченная дебиторская задолженность делится еще на два вида: сомнительная и безнадежная. Особое внимание следует уделить второму виду. Безнадежной называется задолженность, срок давности которой завершился. Еще одно название этого вида дебиторской задолженности — долги, которые невозможно взыскать. Такие долги появляются в следующих случаях:

- Когда должник был ликвидирован.

- Когда должник является банкротом.

- Когда завершился срок давности.

Какой срок имеет задолженность?

Таким сроком называется период, во время которого кредитор может прийти в суд, чтобы защитить свои права (иными словами, добиться того, чтобы с контрагента принудительно был взыскан долг). Причем этот срок равен ровно три года. Данный промежуток был определен статьей 196 ГК РФ. Именно трехлетний срок является минимальным сроком давности. Этот срок может быть увеличен, но не более, чем на 10 лет. Данный период касается ситуаций, когда срок исковой давности приостанавливается на определенное время.

Примечательно, но период давности невозможно изменить даже по соглашению обеих сторон. Это обусловлено тем, что данный срок установлен нормативно-правовыми актами и законами.

Интересный момент: на федеральном уровне могут быть установлены как меньшие, так и большие сроки давности задолженности. По договорам транспортной экспедиции требования могут быть заявлены только через обращение в суд (причем на это отводится только двенадцать месяцев). Подробнее об этом можно узнать в статье №13 Федерального закона.

Когда начинает истекать срок?

Выше было рассмотрено, какой же срок дебиторской задолженности был установлен законодательными органами. Дальше мы разберемся в том, как же правильно рассчитать этот срок.

Немногим известно, что период давности начинает истекать с того самого момента, когда человеку стало известно или он должен был узнать о том, что его собственные права были нарушены. Данное правило действует и в отношении срока истечения давности долга. Он начинает отсчитываться со дня, который идет за последним днем исполнения обязательств. В соглашении прописываются крайние сроки, когда на счет должны поступить деньги. В случае, если этого так и не произошло в указанный день, то на следующий день уже начинает истекать срок исковой задолженности.

Далеко не всегда время исполнения обязательств прописывается точно. В некоторых случаях этот период вообще не определен или вовсе указывается моментом до востребования. В таких ситуациях срок исковой задолженности отсчитывается с момента, когда должнику была предъявлена официальная претензия о возврате денег со стороны кредитора. Еще срок исковой задолженности начинает отсчитываться по завершении срока, отведенного для выплаты задолженности, указанного кредитором.

Нужно заметить, что срок исковой давности может не только прерываться, но и приостанавливаться. В первом случае он просто обнуляется и отсчет начинается с самого начала. А вот во втором случае — срок продолжает истекать после прекращения определенных обстоятельств.

Обнуление (прерывание) срока исковой давности

Он прерывается в следующих случаях:

- Если часть имеющейся задолженности была погашена.

- Если должником был признан факт наличия долга.

- Если стороны решили провести переговоры об изменении условий (реструктуризации).

Ознакомиться со всеми причинами обнуления срока давности дебиторской задолженности можно в постановлении Пленума ВС РФ № 43.

После определенного перерыва срок начинает отсчитываться с самого начала. Тот период, который уже истек, во внимание не принимается.

Что касается факта признания наличия долга, то он, как и любой другой, обязательно должен быть подтвержден в письменной форме.

К примеру, чтобы доказать факт наличия долга, должнику придется выразить согласие в отношении суммы задолженности и создать акт сверки расчетов с печатями, а также подписями обеих сторон (должника и кредитора).

В случае, если должником была признана только часть долга, то это не будет считаться признанием полной суммы задолженности. Как показывает практика, в таких случаях судебные органы нередко отказывают кредиторам в исках.

Если же судом будет вынесено решение о том, что задолженность была признана организацией в части, то списать данную сумму после завершения срока давности не выйдет. Причем долг может быть признан безнадежным только в двух основных случаях:

- Если должник был ликвидирован, причем соответствующая запись о нем была стерта из ЕГРЮЛ.

- Исполнительное производство завершено на основании решения, принятого приставом.

Приостановление срока исковой давности

Он также может быть приостановлен. Это возможно в двух следующих случаях:

- Если одна из сторон входит в состав вооруженных сил, переведенных на особое положение.

- Если перестал действовать закон, регулирующий правовые отношения между обеими сторонами.

- Если обязательства не могут быть исполнены по причине введения моратория (приостановления выполнения обязательств).

- Если имела место чрезвычайная ситуация: крупная авария, стихийное бедствие (наводнение, ураган), забастовка на предприятии.

Здесь рекомендуется обратить внимание на такой важный момент: срок давности дебиторской задолженности может быть поставлен на паузу только тогда, когда ситуация произошла в последние полгода. Если же сам период составляет шесть месяцев или менее, то в любой момент его течения.

Еще одним основанием для того, чтобы поставить срок дебиторской задолженности на паузу, считается взаимное желание лица, выдавшего кредит, и должника разрешить возникший спор мирным способом без привлечения третьих лиц. Об этом можно узнать в пункте 16 постановления Пленума ВС РФ № 43. Из нормативно-правового акта можно узнать, что период давности ставится на паузу на время, которое предусмотрено законодательными органами для решения конфликта без суда. Если же данный срок не был установлен, то за основу берется шесть месяцев.

Отсчет ведется со дня начала мирного решения возникшего спора.

Если после окончания перерыва осталось менее шести месяцев от срока исковой давности, то он продлевается еще на полгода. Если же сам срок равен шести месяцам или меньшему сроку — то до этого периода.

Как восстановить срок исковой давности?

Если у кредитора были серьезные причины, по которым он пропустил срок истечения дебиторской задолженности, то он имеет право восстановить его через суд. Конечно, в законодательстве нет конкретного списка оснований, но, как показывает практика, суд может удовлетворить требования при наличии таких обстоятельств:

- Кредитор находился в длительной командировке, из-за чего и пропустил срок истечения дебиторской задолженности.

- Кредитор лечился от серьезного заболевания.

- Кредитор находился в беспомощном состоянии.

Причем уважительной можно назвать причину, которая имела место в последние 6 месяцев течения срока давности.

Если период равен шести месяцам или меньшему сроку — то абсолютно в любой момент его течения. Подробнее об этом можно узнать в статье 205 ГК РФ.

Нужно обратить внимание, что восстановлением срока давности кредиторской и дебиторской задолженности должно заниматься только физическое лицо. Причем для различных компаний, организаций и индивидуальных предпринимателей такая возможность не была предусмотрена. Чтобы узнать подробнее об этом, можно ознакомиться с постановлением Пленума ВС РФ и Пленума ВАС РФ от 28.02.1995 № 2/1.

Истекший срок давности

Задолженность с истекшим сроком исковой давности подлежит списанию. Причем порядок процедуры зависит от того, был ли создан компанией резерв или нет.

Перед тем, как приступить к списанию, должна быть проведена инвентаризация. Во время нее определяется точная сумма задолженности.

В компании нужно издать приказ руководства о ликвидации задолженности на основании справки, предоставленной бухгалтером, и соответствующего акта, подтверждающего факт проведения инвентаризации. Причем в справке надо прописать точную сумму дебиторки, подробно рассказать о ситуации с задолженностью, перечислить причины, почему долг стал безнадежным. Дополнительно следует оставить ссылку на номер и дату акта инвентаризации.

Нужно помнить о том, что всегда можно решить спор мирным путем без обязательного обращения в суд.

Для эффективной работы на судебной стадии взыскания наша компания, основываясь на опыте внедрения во множество кредитных организаций, предлагает к рассмотрению программу “БИТ.Управление задолженностью”, которая предоставит Вам следующие возможности: