Код ОКВЭД для агентской деятельности в сфере ВЭД

66

Деятельность вспомогательная в сфере финансовых услуг и страхования

Эта группировка включает:

— предоставление услуг, являющихся составной частью или тесно связанных с деятельностью по финансовому посредничеству

Выделение группировок этого раздела основано на типах финансовых операций или привлеченных средств

Деятельность вспомогательная в сфере финансовых услуг, кроме страхования и пенсионного обеспечения

Эта группировка включает:

— функции управления и контроля над негосударственными финансовыми рынками, а также финансовое посредничество для покупки и продажи акций, опционов, облигаций и заключения товарных договоров

Управление финансовыми рынками

Эта группировка включает:

— управление и контроль над финансовыми рынками, не являющимися представителями государственной власти: товарными биржами; фьючерсными биржами; биржами ценных бумаг; фондовыми биржами; биржами фондовых или товарных опционов;

— управление, контроль и надзор за деятельностью поднадзорных организаций в области рынков ценных бумаг

Деятельность по организации торговли на финансовых рынках

Управление и контроль за деятельностью фондовых, товарных, валютных и валютно-фондовых бирж

Деятельность регистраторов по ведению реестра владельцев ценных бумаг

Деятельность по обеспечению эффективности функционирования финансовых рынков

Деятельность по определению взаимных обязательств (клиринг)

Эта группировка включает:

— деятельность по любому виду клиринга

Деятельность брокерская по сделкам с ценными бумагами и товарами

Эта группировка включает:

— деятельность на финансовых рынках по поручению других лиц (например, фондовых брокеров) и связанная с этим деятельность;

— биржевые операции с фондовыми ценностями;

— биржевые операции с товарными контрактами;

— деятельность пунктов по обмену валют и т.д.

Эта группировка не включает:

— дилерскую деятельность по операциям на рынке ценных бумаг, осуществляемым от своего имени и за свой счет, см. 64.99;

— деятельность по предоставлению посреднических услуг по управлению портфелем активов за вознаграждение или на договорной основе, см. 66.30

Деятельность биржевых посредников и биржевых брокеров, совершающих товарные фьючерсные и опционные сделки в биржевой торговле

Деятельность по управлению ценными бумагами

Деятельность вспомогательная прочая в сфере финансовых услуг, кроме страхования и пенсионного обеспечения

Эта группировка включает:

— вспомогательную деятельность в сфере финансового посредничества, не классифицированную в других группировках, такую как: деятельность по обработке финансовых сделок и расчетов, включая сделки по платежным карточкам, деятельность по предоставлению консультационных услуг по инвестированию, деятельность ипотечных консультантов и брокеров

Эта группировка также включает:

— деятельность по предоставлению посреднических услуг в сфере поручительства, доверительного управления и хранения ценных бумаг за вознаграждение или на договорной основе;

— деятельность по приему платежей физических лиц платежными агентами (юридическими лицами или индивидуальными предпринимателями) и банковскими платежными агентами (организациями, не являющимися кредитными организациями и индивидуальными предпринимателями);

(в ред. Изменения 17/2018 ОКВЭД 2, утв. Приказом Росстандарта от 29.03.2018 N 158-ст)

(см. текст в предыдущей редакции)

Деятельность по предоставлению брокерских услуг по ипотечным операциям

Деятельность по предоставлению услуг по обработке наличных денег

Деятельность по предоставлению консультационных услуг по вопросам финансового посредничества

Предоставление услуг по хранению ценностей, депозитарная деятельность

Деятельность по приему платежей физических лиц платежными агентами

Эта группировка включает:

— деятельность по приему платежным агентом от плательщика денежных средств, направленных на исполнение денежных обязательств физического лица перед поставщиком по оплате товаров (работ, услуг), а также направленных органам государственной власти, органам местного самоуправления и бюджетным учреждениям, находящимся в их ведении, в рамках выполнения ими функций, установленных законодательством Российской Федерации

Эта группировка включает:

— профессиональную деятельность, осуществляемую на постоянной основе, состоящую в совокупности из подготовки, присвоения, подтверждения, пересмотра, отзыва кредитных рейтингов и прогнозов по кредитным рейтингам на основе анализа информации в соответствии с методологией и сопровождающуюся распространением информации о присвоенных кредитных рейтингах и прогнозах по кредитным рейтингам любым способом, обеспечивающим доступ к ней неограниченного круга лиц

(введено Изменением 17/2018 ОКВЭД 2, утв. Приказом Росстандарта от 29.03.2018 N 158-ст)

Деятельность операторов по приему платежей физических лиц

Деятельность платежных субагентов по приему платежей физических лиц

Деятельность вспомогательная в сфере страхования и пенсионного обеспечения

Эта группировка включает:

— деятельность агентов (брокеров) по продаже ежегодных страховок и страховых полисов, а также предоставление сотрудникам прочих страховых, пенсионных выплат и связанных с ними услуг, таких как претензии по изменению размера выплат и передача ответственности третьим лицам

Оценка рисков и ущерба

Эта группировка включает:

— предоставление услуг в области страхования, таких как составление и подача страховых исков, например оценка претензий по страхованию: обоснование претензий по страхованию, оценка суммы страхового риска, оценка страхового риска и убытков, урегулирование претензий по страхованию

Эта группировка не включает:

— оценку недвижимого имущества, см. 68.31;

— оценку в других целях, см. 74.90;

— расследование страховых случаев, см. 80.30

Деятельность страховых агентов и брокеров

Эта группировка включает:

— деятельность страховых агентов и брокеров (страховых посредников) по продаже, ведению переговоров или запросам полисов страхования и перестрахования

Деятельность вспомогательная прочая в сфере страхования и пенсионного обеспечения

Эта группировка включает:

— деятельность, приравненную или тесно связанную со страхованием и добровольным пенсионным страхованием (кроме финансовых посредников, специалистов по оценке страхового риска и убытков и деятельности страховых агентов); управление сохранностью имущества;

— услуги по делопроизводству

Эта группировка не включает:

— деятельность по спасению судов на море, см. 52.22

Деятельность страховых актуариев

Деятельность распорядителей спасательными работами

Эта группировка не включает:

— деятельность по спасению судов на море, см. 52.22

Деятельность вспомогательная прочая в сфере страхования, кроме обязательного социального страхования

Деятельность по управлению фондами

Деятельность по управлению фондами

Эта группировка включает:

— деятельность по управлению портфелями активов и фондами за вознаграждение или на договорной основе в интересах физических лиц, юридических лиц и прочих клиентов

Эта группировка не включает:

— деятельность по управлению капиталом, см. 64.99

Управление инвестиционными фондами

Управление фондами денежного рынка

Управление пенсионными накоплениями негосударственных пенсионных фондов

Управление пенсионными резервами негосударственных пенсионных фондов

Управление страховыми резервами субъектов страхового дела

Управление на основе индивидуальных договоров доверительного управления активами

ОКВЭД для ВЭД

У многих предпринимателей есть трудности с выбором правильного кода из общероссийского классификатора видов экономической деятельности. Если же вы планируете добавить к своей работе внешнеэкономическую деятельность или открыть новую фирму, которая будет ей заниматься, задача усложняется. Как выбрать правильный код ОКВЭД для международной деятельности, читайте в статье.

Что такое коды ОКВЭД

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Общероссийский классификатор видов экономической деятельности (ОКВЭД) — это сборник кодов, присвоенных видам деятельности компаний. Для выбора кода не важна форма собственности или система налогообложения. Главное — чем фирма занимается.

Например, компания, которая по чужим запросам подбирает сотрудников, выберет код 74.50 — наем рабочей силы и подбор персонала.

В 2021 году действует классификатор ОКВЭД2 — ОК 029-2014.

При регистрации новой компании налоговая заносит сведения о ее видах деятельности в ЕГРЮЛ или ЕГРИП. При регистрации ИП они указаны только в заявлении, а при создании ООО их нужно отразить в уставе организации.

Коды ОКВЭД нужны для регистрации бизнеса и для установки страхового тарифа в ФСС. А еще их запрашивают некоторые банки для открытия расчетного счета. Они отображаются в ЕГРЮЛ и ЕГРИП. Налоговая следит, чтобы код ОКВЭД соответствовал сделкам, которые проводит бизнес.

Сколько кодов ОКВЭД может быть у компании

Вы можете выбрать любое количество кодов начиная с одного, тут закон не установил ограничений. Больше 20 кодов мы указывать не рекомендуем. Как правило, фирмы выбирают 5-6 кодов. Первый указанный код — это код основного вида деятельности. Важно, что каждый выбранный код должен включать не меньше четырех знаков.

ОКВЭД для внешнеэкономической деятельности

Внешнеэкономическая деятельность — это сфера деятельности предприятий, а не особый вид экономической деятельности. ВЭД связана с импортом, экспортом, внешней торговлей, иностранными инвестициями и т. д. В классификаторе нет специального кода для ВЭД, потому что код не зависит от того, откуда произошли и где будут реализованы товары.

Если вы занимались оптовой торговлей и решили выйти на международный уровень — не нужно менять вид деятельности и вносить в устав новые коды. Это потребуется, скажем, если вы занимались разведением рыб в пресных водоемах и продавали их на рынке, указав ОКВЭД — 03.22 и 47.81, а затем решили начать оптом продавать рыбу за рубеж. В этом случае у вас меняется вид деятельности (розничная торговля превращается в оптовую), поэтому внести изменения в устав придется.

В уставе вашей организации должны быть перечислены все виды деятельности, которыми вы хотите заниматься с заграничными партнерами. Кроме того, в уставе надо сделать пометку, что вы имеете право вести экономическую деятельность, которая не противоречит законам РФ. Если вы не знаете, какой код выбрать, обратитесь за разъяснением в отделение налоговой службы. Официальным ответом вы воспользуетесь в случае споров с контролирующими ведомствами.

Внимание! ОКВЭД содержит код 84.21 «Деятельность международная» — такой код не применим для внешнеэкономической деятельности. Его вправе указывать органы госуправления, которые занимаются военной, медицинской и гуманитарной помощью, а также управлением внешней торговлей, консульскими миссиями и культурными службами.

Как зарегистрировать ОКВЭД для ВЭД

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Регистрировать новые коды в случае начала ВЭД нужно только в том случае, если вы добавляете другой вид деятельности или создаете новую компанию, которая займется внешней деятельностью.

Порядок регистрации кодов для внешнеэкономической деятельности аналогичен стандартному.

Регистрация и изменение кодов ОКВЭД для ООО

Чтобы зарегистрировать ООО и присвоить ему коды ОКВЭД, обратитесь в налоговый орган по месту проживания и подайте заявление № Р11001 с выбранными кодами, которые показаны на листе Ж. Каждый код должен включать минимум четыре цифры. ОКВЭД зарегистрируют вместе с компанией.

Если позже вам потребуется добавить новый код или заменить старый — напишите заявление в регистрирующий орган. Форма заявления № Р13014. Подпись на заявлении заверьте у нотариуса, если подаете его в бумажном виде. Заявление заполняйте так:

- На титульном листе укажите причину подачи заявления — «1», если вместе с изменением кодов в ЕГРЮЛ вы будете менять устав, и «2», если меняется только информация в ЕГРЮЛ.

- На странице 1 листа К укажите только те коды, которые ранее не вносили в ЕГРЮЛ. Заполняйте их так, как они указаны в классификаторе ОКВЭД2, но всегда пишите не меньше четырех знаков. Если вы хотите исключить коды из реестра, заполняйте пункт 2 на странице 2 листа К.

- Далее заполните лист Н сведениями о заявителе. Укажите электронную почту, чтобы получить от налоговой уведомление о получении документов и результаты госрегистрации изменений в ЕГРЮЛ.

Устав надо изменить, если вы указали в нем закрытый перечень видов деятельности и не сделали пометку, что можете заниматься любыми видами деятельности, не запрещенными законом, и внешнеэкономической деятельностью. В случае изменений нужно будет заплатить госпошлину — 800 рублей. Если устав не меняется, то и платить не придется.

Когда вносятся изменения в устав, нужно дополнительно к заявлению подать решение участника или протокол собрания учредителей, новую редакцию устава и квитанцию об уплате госпошлины.

Организации имеют право заниматься деятельностью, которая не была указана в ЕГРЮЛ при регистрации. Но об этом нужно сообщить в ИФНС. Со дня начала ведения нового вида деятельности начинает отсчитываться срок для представления заявления — семь рабочих дней. Иначе вы можете получить штраф 5 000 рублей по ст. 14.25 КоАП РФ или потерять право на налоговые преференции.

Регистрация и изменение кодов ОКВЭД для ИП

При регистрации предприниматель заполняет заявление Р21001 и указывает, чем он будет заниматься. Для этого на листе А нужно прописать коды видов деятельности. Если позже вы захотите начать новую деятельность, придется идти в налоговую еще раз. Для изменения сведений в ЕГРИП предназначено заявление Р24001. Если вы подаете заявление лично, не забудьте взять с собой паспорт, а вашему сотруднику для подачи заявления понадобится доверенность. Пошлину при внесении изменений в ЕГРИП платить не надо.

Внешнеэкономическую деятельность проще вести с Контур.Бухгалтерией. Облачный сервис облегчит бухгалтерский и налоговый учет ВЭД. Для всех новых пользователей есть бесплатный период — 14 дней работы с сервисом.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Коды ОКВЭД для деятельности по оказанию посреднических услуг

Посреднические и агентские услуги: как выбрать коды ОКВЭД

Посредник/агент — это предприниматель, чья деятельность заключается в выявлении потребностей клиента и поиске решений, соответствующих установленным клиентом критериям, среди имеющихся.

- риелторы ищут по запросу покупателя объект недвижимости из числа предлагаемых продавцами;

- турагентства подыскивают клиенту тур из представляемых туроператорами;

- лица, оказывающие финансовые услуги, продают страховые полисы или заключают с клиентами договоры займа от имени другого лица — фактического заимодавца и т. д.

Важно! Посреднические и агентские услуги — понятие собирательное, посредники и агенты могут вести деятельность во многих сферах. Как отдельная группа видов предпринимательской деятельности они в Общероссийском классификаторе видов экономической деятельности (ОКВЭД) не выделены. Поэтому для лицо, намеревающееся оказывать услуги посредника/агента, должно прежде всего определиться с видом экономической деятельности, в рамках которой такие услуги будут предоставляться.

Обратите внимание! С 11.07.2016 при заполнении заявления на регистрацию хозсубъекта в налоговом органе (или изменений в сведениях о таком субъекте) коды видов экономической деятельности берутся из Общероссийского классификатора ОКВЭД2 ОК 029-2014 (КДЕС, ред. 2), утв. приказом Росстандарта от 31.01.2014 № 14-ст (см. письмо ФНС России от 24.06.2016 № ГД-4-14/11306@).

Коды ОКВЭД для посреднических/агентских услуг

Итак, универсальных кодов ОКВЭД для посреднических услуг нет. Можно выбрать коды, максимально описывающие характер деятельности хозсубъекта, из имеющихся группировок.

Приведем примеры кодов группировок, которые чаще всего используются на практике для обозначения хозсубъектом своей деятельности как посредника или агента в той или иной сфере бизнеса (согласно КДЕС, ред. 2):

Деятельность по осуществлению прямых продаж или продаж торговыми агентами с доставкой

Деятельность вспомогательная прочая в сфере финансовых услуг, кроме страхования и пенсионного обеспечения

Деятельность страховых агентов и брокеров

Торговля недвижимым имуществом

Деятельность агентств недвижимости за вознаграждение или на договорной основе

Деятельность профессиональная, научная и техническая прочая, не включенная в другие группировки

Деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки

Предоставление прочих персональных услуг, не включенных в другие группировки

Обратите внимание! Предложенный список кодов ОКВЭД-2020 для посреднических услуг не исчерпывающий. Хозсубъект по собственному усмотрению может выбрать другие виды экономической деятельности. Главное, чтобы они соответствовали деятельности, которую субъект ведет фактически (см. ст. «Несовпадение ОКВЭД с фактической деятельностью: позиция ФНС»).

Как подобрать нужны код ОКВЭД? Введите название нужной сферв посредничества в сроку поиска в нашем классификаторе.

Сколько кодов ОКВЭД можно выбрать

Важно! Сведения о видах экономической деятельности субъекта относятся к информации, в обязательном порядке вносимой в ЕГРЮЛ (подп. «п» п. 1 ст. 5 закона «О госрегистрации юридических лиц. » от 08.08.2001 № 129-ФЗ).

Таким образом, хозсубъект указывает в заявлении на регистрацию минимум один код ОКВЭД (обозначающий основной вид деятельности субъекта).

Помимо этого, бизнес-субъект может указать ОКВЭД дополнительных видов деятельности, любое количество.

Обычно ОКВЭД посреднических услуг указывается в разделе «Дополнительные виды деятельности», но это правило на законодательном уровне тоже не утверждено. Теоретически кодом ОКВЭД посреднических услуг может быть обозначен и основной (и единственный) вид деятельности, если фактически субъект занимается только им.

Вывод! Можно выбрать ряд видов именно посреднических услуг, указав один из них как основную деятельность.

Конкретный вид деятельности нужно вписать в заявление кодировкой с точностью до 4 цифирных знаков (приказ ФНС России от от 31.08.2020 № ЕД-7-14/617@). Если указать менее 4 знаков, т.е. более общий (не конкретизированный) вид деятельности, то в регистрации будет отказано.

Вопрос выбора ОКВЭД подробно рассмотрен в других наших статьях. Например, «Сколько ОКВЭД можно указать при регистрации ИП?» или «Порядок изменения кодов ОКВЭД для ООО». Рекомендуем прочитать их.

Итак, мы выяснили, чем руководствоваться при выборе ОКВЭД для оказания посреднических услуг. Отдельного универсального ОКВЭД для деятельности посредников/агентов пока не введено. Однако многие группировки видов деятельности по действующему классификатору ОКВЭД2 ОК 029-2014 (КДЕС, ред. 2) содержат ОКВЭД для обозначения посреднических услуг в той или иной сфере экономической деятельности.

ОКВЭД 2 2020 — ОБЩЕРОССИЙСКИЙ КЛАССИФИКАТОР ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ОКВЭД — общероссийский классификатор видов экономической деятельности, которым пользуются государственные структуры и бизнесмены. Фактически это сборник, кодирующий сферы производства, оказания услуг и в целом всю предпринимательскую деятельность.

Представленные в нем коды едины для всех хозяйствующих субъектов, независимо от их организационно-правовой формы. То есть и для ООО, и для ИП цифры из справочника будут одинаковыми.

С 1 февраля 2014 года введен в действие новый ОКВЭД ОК 029-2014 (КДЕС Ред. 2). С тех пор в него постоянно вносятся изменения: новые ОКВЭД 2020 с расшифровкой по видам деятельности актуализированы в феврале 2019 года, изменения внесены Приказом Росстандартаот 20.02.2019 N 47-ст.

Если вы ищете информацию о том, что собой представляет ОКВЭД 2020 с расшифровкой — официальный сайт для размещения такой информации отутствует, но вы можете воспользоваться таблицей кодов ОКВЭД на нашем портале.

Что собой представляют коды видов экономической деятельности

Общероссийский классификатор видов экономической деятельности предназначен для систематизации и упрощения учета хозяйствующих субъектов. Благодаря цифровой кодировке любой государственный орган или партнер по бизнесу может понять, чем занимается конкретное юридическое лицо или ИП. Коды классификатора принято указывать в отчетных формах и других официальных документах, информация о них содержится в Единых государственных реестрах юридических лиц и индивидуальных предпринимателей (ЕГРЮЛ и ЕГРИП). Виды деятельности экономические субъекты выбирают себе в момент государственной регистрации. Их количество законодательство не ограничивает, равно как и не заставляет бизнесменов заниматься всем, что предусмотрено его документами. Тем более что многие виды деятельности являются лицензируемыми и требуют специального разрешения от уполномоченных органов. Одно из выбранных занятий является основным, именно по нему налоговые органы и другие службы, включая Росстат, будут судить, к какой экономической сфере принадлежит данное предприятие или ИП. Остальные виды, а значит и коды, являются дополнительными.

Коды ОКВЭД представляют собой минимум четыре цифры, разделенные точкой на две пары. Однако их может быть и пять, и шесть. Первые из них обозначают общую сферу, а последующие уточняют и конкретизируют вид деятельности. Всего таких значений больше трех тысяч, поэтому справочники достаточно объемные. При этом новых значений во второй редакции справочника гораздо больше, чем чем было в старом, потому что законодатели уточнили и конкретизировали многие виды деятельности таким образом, что на один прежний приходится до пяти действующих теперь.

Как формируются коды ОКВЭД?

Сами коды состоят из двух-шести символов, точное количество которых зависит от конкретного вида деятельности компании. У одного предпринимателя может быть несколько кодов, которые наиболее точно описывают сферу его занятий.

Схематично структура классификатора выглядит так: ХХ.ХХ.ХХ.

Расшифровывается это просто:

XX. — определяет класс;

ХХ.Х. — показывает класс и подкласс;

ХХ.ХХ. — определяет класс, подкласс и группу;

ХХ.ХХ.Х. — демонстрирует класс, подкласс, группу и подгруппу;

ХХ.ХХ.ХХ — показывает класс, подкласс, группу, подгруппу и вид деятельности.

Пример формирования кода ОКВЭД

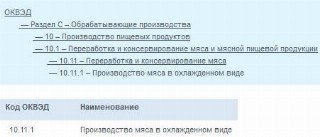

Допустим, компания занимается производством замороженного мяса, а также его розничной продажей. В ОКВЭД сначала находим код, обозначающий производство мяса. Этот вид деятельности содержится в разделе C (Обрабатывающие производства), подразделе 10 (Производство пищевых продуктов), в классе 10.1 (Переработка и консервирование мяса и мясной пищевой продукции) и подклассе 10.11 (Переработка и консервирование мяса), Производство мяса в охлажденном виде. Значит, первый код для такой компании будет 10.11.1.

Теперь таким же образом находим коды ОКВЭД для продажи мяса. В классификаторе этот бизнес закодирован в разделе G (Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов), в классе 47 (Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами), в подклассе 47.2 (Торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах), в группе 47.22 (Торговля розничная мясом и мясными продуктами в специализированных магазинах), подгруппа 47.22.1. Таким образом, у нашей компании появляется второе значение.

При подаче заявления на регистрацию в налоговый орган заявители должны будут указать не один код вида экономической деятельности по классификатору ОКВЭД 2020, а два: 10.11.1 и 47.22.1.

Как пользоваться

Как пользоваться классификатором, детально прописано в Приказе Росстандарта от 31.01.2014 N 14-ст «О принятии и введении в действие Общероссийского классификатора ОКВЭД2 ОК 029-2014 (КДЕС Ред. 2) и Общероссийского классификатора ОКПД2 ОК 034-2014 (КПЕС 2008)». Еще раз напомним, что и сам документ, и ОКВЭД-2 2020 с расшифровкой по видам деятельности, описанный в Приказе, вступили в силу с февраля 2014 года.

До 10 июля 2016 года при осуществлении государственной регистрации юридических лиц органы ФНС использовали классификатор ОКВЭД ОК 029-2001 (КДЕС Ред.1), однако уже с 11 июля 2016 года они перешли при регистрации на новую редакцию классификатора ОКВЭД-2 ( версия ОК 029-2014 (КДЕС Ред. 2) ). При этом старый классификатор продолжал действовать для всех субъектов, зарегистрированных до этой даты. Во всех своих отчетах они продолжали указывать прежние значения. 1 января 2017 года переходный период закончился, поэтому для всех юрлиц и ИП стало обязательным использование новых ОКВЭД2.

На нашем портале подготовлен удобный инструмент: коды ОКВЭД на 2020 год с расшифровкой (классификатор) и с поиском. Для того чтобы найти нужные значения, впишите в поле ключевое слово вида деятельности и нажмите кнопку «Поиск».

В результате вы увидите один или несколько вариантов и сможете решить, какой из предложенных подходит для вашей сферы деятельности.

Риски у ИП в части доходов от агентских договоров

Существуют ли риски у ИП в части доходов от агентских договоров? Доходы в области права облагаются УСН – доходы. Могут ли квалифицироваться доходы по агентским договорам как доходы ОСН (НДФЛ 13% и НДС 18%) или они также попадают под УСН? При условии, что заявлен только один код ОКВЭД – услуги в области права.

Если агентская деятельность при регистрации физического лица в качестве индивидуального предпринимателя не была включена в ЕГРИП, то выручка от этой деятельности, если она не соответствует понятию выручки от занятия предпринимательской деятельностью, должна облагаться НДФЛ как выручка физического лица, не связанная с предпринимательской деятельностью. Обязанность уплачивать НДС у физического лица отсутствует.

Однако если агентская деятельность велась продолжительное время на систематической основе, то доходы от данного вида деятельности соответствуют понятию доходов, полученных от предпринимательской деятельности. В этом случае налоговые органы могут применить к выручке от агентской деятельности ОСН, и тогда возникает обязанность по уплате НДС.

Тем не менее, не исключается возможность налогообложения выручки от агентской деятельности по УСН.

В вопросе не конкретизировано, в какой области оказываются агентские услуги. Если деятельность агента в какой-то мере связана с заявленным видом деятельности – услугами в области права, то включить выручку от агентской деятельности в налогооблагаемую базу по УСН будет правомерно.

Конечно, применение УСН по агентской деятельности для ИП более выгодно.

Но, учитывая, что однозначно этот вопрос на законодательном уровне не урегулирован, вероятность споров с налоговыми органами велика.

В соответствии со ст. 2 ГК РФ предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Согласно п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. При регистрации ИП определяются виды деятельности с соответствующими кодами ОКВЭД, данные о которых вносятся в Единый государственный реестр индивидуальных предпринимателей ЕГРИП (п. 2 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Если ИП открывает новый вид деятельности, то он обязан в течение трех дней заявить о присвоении ему дополнительных кодов ОКВЭД (п. 5 ст. 5 Федерального закона № 129-ФЗ).

Доходы от деятельности, указанной индивидуальным предпринимателем в ЕГРИП, признаются доходами, полученными от осуществления предпринимательской деятельности, учитываются в составе доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

В противном случае доходы индивидуального предпринимателя подлежат налогообложению НДФЛ в порядке, предусмотренном гл. 23 НК РФ для физических лиц.

Этот вариант налогообложения доходов от агентской деятельности правомерен, если деятельность не является систематической.

Эта позиция ранее была поддержана и Минфином РФ (письмо от 19 мая 2011 г. № 03-11-11/131).

Тем не менее, следует отметить, что физическое лицо после процедуры регистрации приобретает статус индивидуального предпринимателя в целом на всю осуществляемую им деятельность, а не в отношении определенных видов экономической деятельности. При применении упрощенной системы налогообложения величина налога зависит от выбранного объекта налогообложения и размера налоговой базы и не зависит от количества видов деятельности, зарегистрированных ИП.

Таким образом, есть вероятность того, что выручку от агентской деятельности следует облагать налогом по применяемой ИП системе налогообложения – УСН.

Вместе с тем, учитывая точку зрения официальных органов, высока вероятность налоговых споров.

Поскольку агентская деятельность не была заявлена ИП в качестве предпринимательской, налоговые органы могут не признать правомерным распространение УСН на доходы от этого вида деятельности.

Далее последует анализ на предмет системности получения доходов от агентской деятельности, то есть соответствие п. 1 ст. 2 ГК РФ. И поскольку признак предпринимательства в отношении агентской деятельности в данной ситуации существует, то налоговые органы применят к доходам налогообложение по ОСН.

Основным аргументом налоговиков будет то, что уплата НДФЛ предпринимателем производится только по тем доходам, получение которых не связано с осуществлением предпринимательской деятельности.

Свое право на применение УСН по агентской деятельности, скорее всего, придется отстаивать в суде.