Что должна ремонтировать управляющая компания

Если кратко, то управляющая компания должна ремонтировать все, что можно назвать общим имуществом: стояки, газовые трубы, окна в подъезде и ступени на крыльце. За ремонт общего имущества мы обязаны платить по закону — в квитанции эта строка называется «Содержание и текущий ремонт общего имущества», а деньги копятся на общем счете дома.

Управляющая компания может потратить эти деньги только на текущий ремонт, а не на капитальный — так что замену всех труб требовать у коммунальщиков бесполезно.

Главное — разобраться, что такое общее имущество, а что — собственность жильца. В официальных документах четко определено, что именно можно считать общедомовым имуществом, а значит — требовать от управляющей компании текущего ремонта этого имущества на законных основаниях. Законодательство определило и работы, которые должна выполнять управляющая компания, они закреплены в минимальном перечне.

Помещения общего пользования

Это все помещения, кроме квартир: лестница, колясочная, подвал, чердак и лифты. Если в вашем доме несколько квартир объединены в одну секцию, то ремонтировать этот общий коридор должна управляющая компания, а не жильцы, потому что коридор считается общедомовым имуществом.

Сложнее разобраться с общежитиями коридорного типа: там жильцам принадлежат только комнаты, а кухни, туалеты и коридоры — общие. Сейчас такие общежития тоже имеют статус многоквартирных домов, и управляющие компании часто отказываются ремонтировать общие помещения за свой счет. Это незаконно: коридоры, душевые, кухни и туалеты в таких домах — это места общего пользования, а значит, коммунальщики должны ремонтировать всё — даже потекший смеситель в туалете и гуляющий под ногами пол на кухне.

Вода, тепло, газ

Управляющая компания отвечает за все трубы, которые входят в вашу квартиру. Но до первого вентиля — причем запорный кран тоже в зоне ответственности УК. Об этом говорит закон, закону вторит Верховный суд, но коммунальщики все равно отмахиваются: мол, всё, что до вентиля, — наше, а остальное ремонтируйте как-нибудь сами. Это неправильно: за вентиль тоже отвечает управляющая компания.

Но даже если вентиля нет, неправильно думать, что УК будет ремонтировать и газовую плиту, и кран в ванной, и радиатор. Насчет плит и смесителей закон говорит четко: за их состояние отвечают жильцы. С радиаторами долгое время все было не так просто, но в 2016 году Министерство строительства и ЖКХ разъяснило, что радиаторы внутри квартир все-таки не входят в состав общего имущества, независимо от того, есть вентиль или нет.

Проверить, общий радиатор или ваш собственный, очень просто: у общего радиатора может погреться любой сосед, у собственного — только вы.

Крыша и фасад

Коммунальщики должны ухаживать за кровлей и проверять, не появились ли в крыше пробоины. Если вы живете на верхнем этаже и на потолке вдруг растеклось мокрое пятно — смело вызывайте коммунальщиков. Сотрудники управляющей компании должны зафиксировать повреждения, залатать крышу и возместить вам затраты на ремонт потолка.

То же самое и с фасадом: мало того что УК должна следить за внешним видом стен — закрашивать надписи и вовремя штукатурить зияющие дыры, — она отвечает и за межпанельные швы. То есть если в комнате стало холодно, а на стенах от влажности выступила плесень, скорее всего, дело в межпанельных стыках, которые со временем потеряли герметичность.

В таком случае коммунальщики должны расшить стыки, заложить внутрь утеплитель и аккуратно заштукатурить — причем сделать это в рамках текущего ремонта. Если промерзает весь дом и нужно утеплять внешние стены, есть смысл собраться с соседями и написать общее заявление в УК. Однако, если на балансе дома не хватает денег на утепление, коммунальщики могут предложить оплатить работу в складчину.

Кто возместит затраты на установку неисправного насоса?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО получило по договору аренды оборудование. Одна из единиц оборудования пришла в негодность (сломана и восстановлению не подлежит). По условиям договора аренды арендатор обязан отремонтировать и восстановить оборудование до такого же состояния. Организация приобрела новое оборудование. Каким образом передать новое оборудование взамен сломанного? Какие проводки для этого следует сделать в бухгалтерском и налоговом учете? Как быть с НДС при покупке нового оборудования? Как быть с налогом на прибыль?

По данному вопросу мы придерживаемся следующей позиции:

Возмещение убытков, связанных с утратой или повреждением арендованного имущества, признается прочим расходом в бухгалтерском учете и внереализационным расходом в налоговом учете.

Если возмещение убытков покрывается за счет виновных лиц, то у организации-арендатора возникает прочий доход в бухгалтерском учете и внереализационный доход в налоговом учете в размере поступлений от третьего лица.

Сумма возмещения таких убытков (ущерба) в налоговую базу по НДС не включается, соответственно, НДС по приобретению имущества в качестве компенсации убытков не принимается к вычету.

Обоснование позиции:

Возмещение вреда в натуральной форме не противоречит гражданскому законодательству (ст. 1082 ГК РФ).

Согласно ст. 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. Под убытками понимаются, в частности, расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб).

Согласно ст. 622 ГК РФ при прекращении договора аренды арендатор обязан вернуть арендодателю имущество в том состоянии, в котором он его получил, с учетом нормального износа или в состоянии, обусловленном договором. Если арендатор не возвратил арендованное имущество либо возвратил его несвоевременно, арендодатель вправе потребовать внесения арендной платы за все время просрочки. В случае, когда указанная плата не покрывает причиненных арендодателю убытков, он может потребовать их возмещения.

Возмещение убытков в полном размере означает, что в результате их возмещения арендодатель должен быть поставлен в положение, в котором он находился бы, если бы арендуемому имуществу не был причинен вред (пп. 1, 2 ст. 393 ГК РФ).

Универсальных правил определения размера подлежащих возмещению убытков закон не устанавливает, соответственно, стороны могут договориться о порядке возмещения ущерба или решить вопрос в судебном порядке. Поскольку сломанный телевизор ремонту не подлежал, приобретение вместо него нового телевизора может быть приравнено к возмещению убытка в полном размере.

Налог на прибыль

В данном случае организация получила компенсацию стоимости телевизора от постояльца. Согласно п. 3 ст. 250 НК РФ суммы возмещения убытков или ущерба включаются в состав внереализационных доходов. Подпунктом 4 п. 4 ст. 271 НК РФ определено, что датой получения такого вида дохода при методе начисления признается дата признания должником или дата вступления в законную силу решения суда. Смотрите Энциклопедию решений. Доходы в виде штрафов, пеней и (или) иных санкций по договорам, возмещения убытков или ущерба (в целях налогообложения прибыли); письма Минфина России от 16.03.2021 N 03-03-06/3/18269, от 02.11.2020 N 03-03-06/1/95159.

Признание указанных сумм должником может быть осуществлено как в форме согласия с предъявленными требованиями, так и в форме совершения должником конкретных действий по исполнению обязательства, которые свидетельствуют о признании долга (письмо Минфина России от 17.12.2013 N 03-03-10/55534). В рассматриваемом случае конкретными действиями должника по исполнению обязательств является выплата компенсации постояльцем.

Таким образом, организация на дату признания постояльцем претензии должна учесть в составе внереализационных доходов сумму возмещения ущерба, полученную от постояльца.

Согласно разъяснениям специалистов Минфина России, в связи с признанием внереализационного дохода в виде сумм возмещения убытка налогоплательщик имеет право (на основании пп. 13 п. 1 ст. 265 НК РФ) признать в составе внереализационных расходов затраты на приобретение телевизора в соответствии п. 1 ст. 252 НК РФ (письма Минфина России от 07.03.2018 N 03-03-06/2/14611, от 27.08.2014 N 03-03-06/1/42717, от 20.07.2009 N 03-03-06/1/480, от 17.04.2007 N 03-03-06/1/245, от 29.03.2007 N 03-03-06/1/185).

НДС

Возмещение стоимости ущерба не связано с реализацией товаров (работ, услуг), сумма возмещения таких убытков (ущерба) в налоговую базу по НДС не включается (ст. 146, п. 1 ст. 39, п. 4 ст. 168 НК РФ, письма Минфина России от 29.07.2013 N 03-07-11/30128, от 22.02.2018 N 03-07-11/11149, от 27.10.2017 N 03-07-11/7053, от 16.04.2014 N 03-07-08/17292, постановление ФАС Северо-Западного округа от 12.04.2013 N Ф07-1126/13 по делу N А44-4898/2012). Так, в постановлении ФАС Московского округа от 30.09.2011 N Ф05-10111/11 по делу N А41-1607/2011 сказано, что из смысла норм ГК РФ и НК РФ следует, что возмещение убытков в размере стоимости утраченного имущества его собственнику не является операцией, облагаемой НДС.

В этой связи полагаем, что организации следует признать в расходах полную стоимость телевизора включая НДС, а счет-фактуру при передаче имущества арендодателю не выставлять (письмо Минфина России от 13.10.2010 N 03-07-11/406).

Бухгалтерский учет

У арендатора сумма возмещения ущерба, связанного с повреждением (утратой) арендованного имущества, включается в состав прочих расходов на дату признания ущерба организацией либо на дату вынесения судом решения о его взыскании (п. 12, п. 14.2 ПБУ 10/99). Поскольку возмещение убытков покрывается за счет виновных лиц, то у организации-арендатора возникает прочий доход (п. 8 ПБУ 9/99) в размере поступлений от третьего лица.

В учете могут быть сделаны следующие записи:

Кредит 001 Арендованные основные средства — списана стоимость испорченного арендованного имущества;

Дебет 50 Кредит 91, субсчет Прочие доходы — получена компенсация от постояльца за причиненный ущерб;

Дебет 08 Кредит 60 — отражена стоимость приобретения нового телевизора включая НДС;

Дебет 91, субсчет Прочие расходы Кредит 76, субсчет Расчеты по претензиям — признана сумма ущерба в составе прочих расходов организации;

Дебет 76, субсчет Расчеты по претензиям Кредит 08 — передан телевизор в качестве компенсации взамен испорченного имущества;

Дебет 001 Арендованные основные средства — отражена стоимость нового телевизора, предназначенного для передачи арендодателю по завершении арендных отношений.

Учет у арендодателя

Арендодателю необходимо списать испорченный телевизор в бухгалтерском учете. Остаточная стоимость этого объекта признается прочим расходом, стоимость нового телевизора признается прочим доходом. Поступление арендодателю нового оборудования взамен поврежденного отражается в бухгалтерском учете как поступление нового ОС.

В налоговом учете сумма возмещения ущерба включается во внереализационные доходы. Новый телевизор, полученный взамен испорченного, необходимо принять на налоговый учет в качестве нового объекта.

Сумма дохода в виде возмещения убытка (ущерба), а также стоимость полученного арендодателем нового телевизора в целях бухгалтерского и налогового учета определяется исходя из рыночной цены (подробнее смотрите Вопрос: В 2019 году для целей проведения поверки прибор был передан исполнителю по акту и утерян при доставке к месту поверки. Согласно договору исполнитель обязан сохранять оборудование. В претензии исполнителю организация просила заменить утерянный прибор на новый. За новый прибор организация исполнителю не доплачивала. Передача прибора оформлена исполнителем (учреждением) актом о приеме-передаче объектов нефинансовых активов, в котором стоимость прибора указана в размере 92 900 руб. Контрагент не является по отношению к организации взаимозависимым лицом. Как отразить эти операции в бухгалтерском и налоговом учете? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2019 г.)).

Таким образом, у арендатора возмещение убытков, связанных с утратой или повреждением арендованного имущества, признается прочим расходом в бухгалтерском учете (п. 12 ПБУ 10/99), и внереализационным расходом в налоговом учете (подп. 13 п. 1 ст. 265 НК РФ). Если возмещение убытков покрывается за счет виновных лиц, то у организации-арендатора возникает прочий доход в бухгалтерском учете и внереализационный доход в налоговом учете (п. 8 ПБУ 9/99, п. 3 ст. 250 НК РФ) в размере поступлений от третьего лица. Возмещение стоимости ущерба не связано с реализацией товаров (работ, услуг), сумма возмещения таких убытков (ущерба) в налоговую базу по НДС не включается, соответственно, НДС по приобретенному телевизору не принимается к вычету.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет доходов в виде штрафов, пеней и (или) иных санкций по договорам, возмещения убытков или ущерба;

— Тепляков А.Б. 16 700 бухгалтерских проводок с комментариями (двенадцатое издание, перераб. и доп.). — ИД «Гросс-Медиа»: РОСБУХ, 2018 г.;

— Энциклопедия судебной практики. Аренда. Возврат арендованного имущества арендодателю (Ст. 622 ГК);

— Энциклопедия решений. Утрата арендованного имущества;

— Энциклопедия решений. Учет расходов на возмещение причиненного ущерба;

— Энциклопедия решений. Бухгалтерский учет расходов на возмещение причиненного ущерба;

— Облагаются ли НДС средства, полученные от арендатора в счет возмещения ущерба, причиненного арендованному имуществу? (Ю.А. Белецкая, «Актуальные вопросы бухгалтерского учета и налогообложения», N 20, октябрь 2014 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Андреева Людмила

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

27 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Компенсация за компьютер и интернет удаленному работнику

Если работодатель переводит работников на удаленку, он обязан обеспечить их необходимым оборудованием, программным обеспечением и расходными материалами или возместить расходы на их покупку. В законе отсутствует конкретный перечень расходов, но существующая формулировка означает: работника необходимо обеспечить всем, что нужно для исполнения трудовых обязанностей. Исходя из трудовых функций сотрудника, работодатель самостоятельно определяет необходимый перечень.

Например, удаленному менеджеру по закупкам нужен компьютер с доступом в интернет. Если менеджер работает на домашнем компьютере — руководитель обязан возместить ему амортизацию личного оборудования, расходы на электроэнергию и связь.

Обычно удаленным офисным сотрудникам возмещают следующие затраты:

- амортизацию личного компьютера, принтера, роутера, сканера;

- расходы на сотовую связь, интернет и электроэнергию;

- оплату за канцтовары и расходные материалы, например, за бумагу, файлы, скоросшиватели и картридж;

- настройку программного обеспечения;

- расходы на ремонт оборудования при его поломке.

Как рассчитать компенсацию за использование личного имущества

Трудовой кодекс не регламентирует, как рассчитывать компенсацию за использование личного имущества. В каждом конкретном случае работодателю придется самостоятельно определять размер возмещения и договариваться с сотрудником о сумме. Обычно используют один из приведенных ниже способов расчета компенсации.

Способ № 1. Рассчитать размер амортизации за месяц. Для удаленных работников амортизацию рассчитывают так же, как амортизацию офисного оборудования.

Офисная техника входит в группу оборудования со сроком полезного использования от двух до трех лет. Поэтому для расчета компенсации можно взять срок полезного использования от 24 до 36 месяцев.

Пример

Удаленный менеджер по продажам использует в работе личный ноутбук и принтер. Средняя стоимость ноутбука аналогичной модели — 50 000 ₽, стоимость лазерного принтера — 17 000 ₽. Компьютер и принтер относятся ко второй амортизационной группе, поэтому руководитель и менеджер договорились установить срок полезного использования — 36 месяцев.

Сначала необходимо рассчитать размер ежемесячной амортизации:

- 50 000 ₽ ÷ 36 мес. = 1389 ₽ на ноутбук

- 17 000 ₽ ÷ 36 мес. = 472 ₽ на принтер

1389 + 472 = 1861 ₽

Однако менеджер использует ноутбук для работы только в рабочие дни, поэтому сумму компенсации следует скорректировать. По производственному календарю в апреле 2021 года — 22 рабочих дня. Рассчитаем размер компенсации с учетом рабочего времени:

- 1389 ÷ 30 × 22 = 1018,6 ₽ за ноутбук

- 472 ÷ 30 × 22 = 346,13 ₽ за принтер

В апреле 2021 года при 40-часовой рабочей неделе норма составила 175 часов, поэтому доля рабочего времени составляет:

175 часов ÷ (30 календарных дней × 24 часа) = 0,24

Почасовая компенсация менеджеру составляет:

- 1389 ₽ × 0,24 = 333,36 ₽ за ноутбук

- 472 ₽ × 0,24 = 113,28 ₽ за принтер

Если человек трудился на удаленке не весь месяц, тогда придется пересчитать размер компенсации в зависимости от количества отработанных дней.

Бухгалтер работает удаленно и получает компенсацию за использование личного компьютера — 900 ₽ за полный месяц. В апреле бухгалтер заболела, поэтому отработала только 15 рабочих дней.

За апрель бухгалтеру начислят компенсацию:

900 ₽ ÷ 22 рабочих дней в апреле × 15 фактически отработанных дней = 613,64 ₽

Как компенсировать другие расходы

Оплата интернета. Самый простой способ рассчитать компенсацию — разделить абонплату на количество отработанных дней. Например, стоимость услуг провайдера составляет 500 ₽ в месяц. В апреле 2021 года удаленный сотрудник отработал 22 дня. Размер компенсации рассчитывают так:

500 ₽ ÷ 30 календарных дня × 22 рабочих дня = 367 ₽ получит сотрудник за апрель 2021 года.

Возмещение за канцтовары. Работодатель компенсирует полную сумму расходов при условии, что есть подтверждающие документы, например, товарный и кассовый чек или товарная накладная и счет на оплату. Такие расходы организация может списать как прочие.

Чтобы у налоговиков не возникало сомнений по поводу правомерности расходов, желательно, чтобы дата покупки совпадала с текущим месяцем.

Компенсация электроэнергии. Сумма компенсации на электроэнергию рассчитывается аналогично оплате интернета — по количеству отработанных дней.

Компенсация затрат на оплату услуг по ремонту имущества. Если у работника сломался личный компьютер, который он использует для работы, — работодатель полностью возмещает расходы на ремонт. Или организация может выделить собственного специалиста для ремонта, если ей так выгоднее — в этом случае компенсировать расходы не нужно.

Если сотрудник оплатил ремонт, он предоставляет руководителю оплаченный счет, чеки и другие платежные документы. Они и являются основанием для компенсации.

Если работодатель не выплачивает компенсацию, и сотрудник пожалуется в трудовую инспекцию, прокуратуру или суд — работодателя оштрафуют на сумму до 50 000 ₽. Помимо штрафа, ему придется выплатить компенсацию за все время задержки.

Как оформить компенсацию расходов

Порядок, сроки и размеры компенсации прописывают в трудовом договоре или дополнительном соглашении к нему. В документе нужно указать:

- наименование организации-работодателя и ФИО работника;

- перечень используемого имущества — компьютер, сканер, принтер — и его технические характеристики;

- порядок расчета компенсации — в твердой сумме или за фактическое рабочее время;

- порядок выплаты.

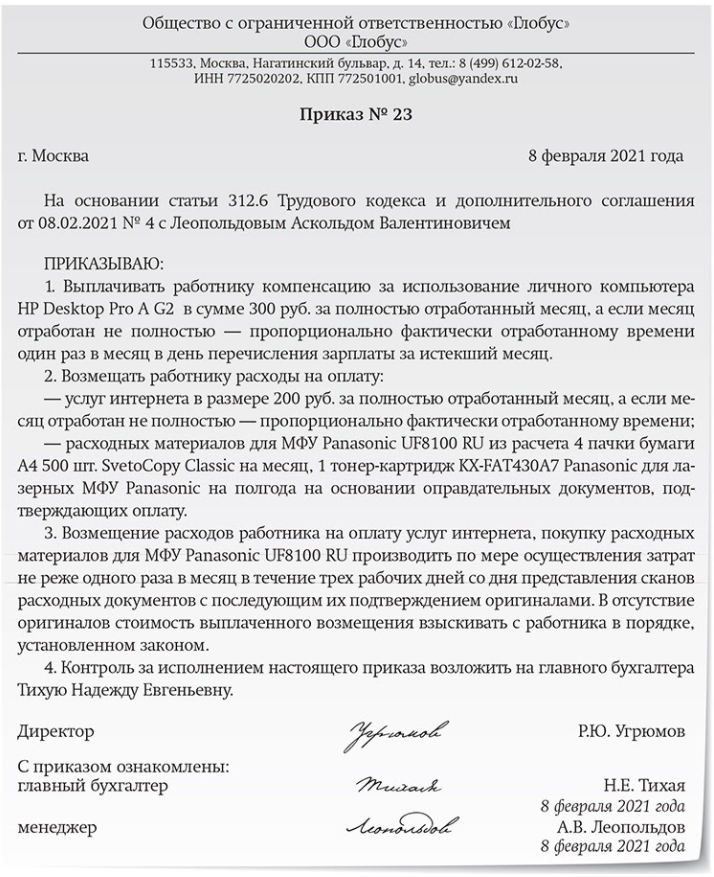

На основании подписанного допсоглашения руководитель издает приказ.

Образец приказа о выплате компенсации работнику

Образец приказа о выплате компенсации работнику

Надо ли начислять НДФЛ и взносы на компенсацию

Денежная компенсация за использование личного имущества не входит в систему оплаты труда и не несет работнику экономической выгоды. Поэтому она не облагается подоходным налогом и страховыми взносами. Компенсацию расходов также не включают в доход сотрудника при расчете алиментов. Конституционный суд указал, что алименты можно удерживать только с реальных доходов.

Однако у налоговиков могут возникнуть сомнения, что выплаченные суммы действительно компенсация удаленному сотруднику. Поэтому необходимо соблюсти три условия:

Верховный суд объяснил, кто повезет в ремонт сломанную машину

Если потребитель судится с продавцом о неисправном гарантийном товаре, то по общему правилу именно продавец должен доказывать, что не виноват в поломке, напомнил Верховный суд в одном из недавних дел. В нем Павел Петриченко* требовал у дилера «Фаворит Технолоджи» 222 895 руб., потраченных на ремонт Opel Astra GTC. Машина 2013 года сломалась в сентябре 2015-го, когда еще была на гарантии. Двигатель неравномерно работал на всех оборотах, постоянно мигал индикатор ESP Service и лампочка «Проверьте двигатель». Поэтому владелец попросил продавца заняться ремонтом. Их переписка растянулась на несколько месяцев.

- 24 и 26 сентября 2015 года Петриченко направил заявку на ремонт, где указал поломки.

- 2 ноября «Фаворит Технолоджи» направил ответ, в котором написал, что не может сказать, готов ли принять автомобиль на гарантийный ремонт, потому что «не имеет подтвержденной информации о характере и причине неисправности». Чтобы это определить, компания пригласила доставить автомобиль на бесплатную диагностику.

- 11 ноября Петриченко снова направил претензию с требованием незамедлительно принять автомобиль на гарантийный ремонт.

- 23 ноября «Фаворит Технолоджи» сообщил, что готов принять машину в ремонт.

- 23 ноября Петриченко отправил телеграмму, в которой потребовал в течение 10 дней доставить автомобиль на ремонт за счет «Фаворит Технолоджи». Иначе Петриченко пригрозил отремонтировать машину самостоятельно, а расходы взыскать с дилера. Телеграмма не была доставлена из-за отсутствия организации по адресу.

Следом Петриченко сам организовал диагностику и ремонт. Эксперт подтвердил, что на автомобиле в таком состоянии ездить опасно, нужно заменить цилиндры и поршни. Это обошлось в 222 895 руб. Петриченко выставил такой счет дилеру, но тот отказался платить, поэтому владелец отправился в суд. К сумме ремонта он прибавил 690 000 руб. неустойки за неисполнение гарантийного обязательства, 93 616 руб. неустойки за отказ возместить расходы на ремонт и 10 000 руб. в счет возмещения морального вреда.

За чей счет доставка

Районный суд удовлетворил требования частично, снизив неустойку (итоговая сумма из акта вымарана). Это решение отменил Тверской областной суд. Он прислушался к доводам юристов «Фаворит Технолоджи», что дилер не отказывался принять «Опель» на ремонт. По словам представителей компании, они пообещали Петриченко оплатить расходы на эвакуацию, если диагностика подтвердит производственный характер поломки. Однако владелец его не доставил и, по мнению организации, «злоупотребил правом».

Владелец машины требует, чтобы дилер эвакуировал сломанную машину и принял ее на гарантийный ремонт.

Дилер предлагает владельцу самому доставить машину на диагностику.

Уступать никто не хочет. Кто прав?

Областной суд не нашел вины в поведении дилера, ведь он не отказывался от своих обязательств. Истец не мог требовать незамедлительно отремонтировать машину по гарантии без диагностики. Доставку должен был обеспечить сам клиент, а компания возместила бы ему расходы, рассудила апелляция со ссылкой на п. 7 ст. 18 закона о защите прав потребителей. Кроме того, облсуд решил, что наряд-заказ и письменная консультация Петриченко не подтверждают производственный характер недостатков.

С этим не согласился Верховный суд, который сослался на другое правило из п. 7 ст. 18 закона о том, что доставку крупногабаритного груза для ремонта оплачивает уполномоченная организация. «В своих письмах она не предложила забрать автомобиль к месту ремонта и ничего не сделала для выполнения своей обязанности», – указывается в определении № 35-КГ18-7. Апелляция также проигнорировала мнение эксперта, что на автомобиле было опасно ездить, то есть нельзя было доставить его в ремонт своим ходом.

ВС напомнил, что продавец или иное уполномоченное лицо отвечает за поломки гарантийного товара, если не докажет, что они возникли после его передачи по вине покупателя или третьих лиц (п. 6 ст. 18 закона о защите прав потребителей). Областной суд не учел, что именно «Фаворит Технолоджи» должен был доказать вину владельца машины, чтобы победить в судебном споре. Компания этого не сделала, поэтому гражданская коллегия отправила дело заново в апелляцию.

Логика, закон и бремя доказывания

По словам старшего партнера АБ Яблоков и партнеры Яблоков и партнеры Региональный рейтинг. группа Налоговое консультирование и споры группа Уголовное право группа Разрешение споров в судах общей юрисдикции × Ярослава Самородова, апелляция исходила больше из логики, чем из закона: ответчик не отказался принять автомобиль, вот только покупатель его не предоставил. Только не учла, что закон дает покупателю возможность отремонтировать машину на стороне, а потом выставить счет.

Кажется, мастера и менеджеры не знали, как поступить, когда требования покупателя законны, но автомобиль сам не может к ним доехать. В итоге дилер получит дорогой урок, потому что дешевле обошлось бы сделать все по закону.

Продавец вел себя недобросовестно, потому что не организовал приемку и доставку машины к месту диагностики, говорит старший юрист Althaus Group Althaus Group Федеральный рейтинг. × Сусана Киракосян.

Только после результатов диагностики дилер мог судить, кто виноват в поломке и за чей счет проводить ремонт. В споре с потребителем продавец больше заинтересован установить причину поломки и должен способствовать проведению экспертизы.

В суде некоторые продавцы ошибочно полагают: «кто идет в суд – тот и доказывает», говорит Яблоков. Но часто они могут выбирать такую позицию намеренно, чтобы затягивать процесс и показывать, что с них так легко денег не получить. В то же время бремя доказывания может распределяться по-другому, замечает Киракосян. Если товар без гарантии или недостаток возник после гарантийного срока – доказывать причину должен покупатель.

Кто возместит затраты на установку неисправного насоса?

Отсортировано по релевантности | Сортировать по дате

Автор: Елена. Добрый вечер, подскажите пожалуйста, как расценить ремонт повысительных насосом, а именно: -текущий ремонт консольного насоса 4К6 (замена подшипников, защитной втулки, очистка проточной части и рабочего колеса) .

. устаревшие уже. Если это не так, подскажите как мне по бц посчитать что нужно. » Елена,мягко говоря, странный у Вас преподаватель. Вообще-то ремонт насосов и электродвигателей – это не строительные, и даже не ремонтные работы в том смысле, который вкладывается в это понятие нормативными .

Автор: Ольга. Я взяла как установка насосов ручных по 18-06-006-7 или может правильнее будет как насосы центробежные до 0,1т?

. нулевого цикла крупного объекта для водоотлива применяется несколько насосов (мощность — 2,8 кВт). Как учесть заработную плату рабочего, который . . насосов? Ответ В сметно-нормативной базе 2001 года в стоимости машин-часа насоса мощностью 2,8 кВт (код машины — 310101) учитывались затраты труда (заработная .

. объекте «ПНС-1 (Участок пульпонасосной станции гидротранспорта)», где осуществляется откачка продуктов обогащения, нужно выполнить демонтаж насосов фирмы «Indersoll-Rand» весом 86,0 тонн (установлены на фундаменты), которые предназначены для перекачки хвостов медного концентрата. Рядом с насосами расположены помещения ПСУ, действующие технологические трубопроводы, электрические и кабельные линии, кабельная эстакада, воздуховод.

Автор: Андрей Макаров. Подскажите какие расценки применить на установку насосов: 1. Насос URS32-40 циркуляционный — установлен на ГВС 2. Насос фекальный (по счету) -для откачки грунтовых вод из подвала вопрос, какую расценку применить.

Автор: Ольга. Здравствуйте! Подскажите пожалуйста, какую правильно взять расценку на установку насосов Sololift2WC-3? Устанавливают на производственной кухне под мойкой.

Автор: Аида. Добрый день Коллеги! нужна ваша помощь в составлении сметы на откачку воды и производительность насосов (бензопампа и элктронасос).. как правильно посчитать и расценить работу? .. сталкиваюсь впервые

. работ по водоотливу заказчик применяет только стоимость эксплуатации насосов для водопонижения и водоотлива по ФСЭМ-310202. Я дала замечания . . рабочего, выполняющего операции по установке, снятию и перестановке насоса. Заказчик замечания не принял. Подскажите, каким нормативным .

. и решила спросить у знающих товарищей. Мне дали список работ, которые нужно осметить: 1) Диагностика эл. приводов насосов. 2) Диагностика насосов 3) Демонтаж двигателя насоса. 4) Средний ремонт электродвигателя насоса . и все в таком духе. Я составляю обычно сметы в ФЕРах и ТЕРах по Ростовской области, но таких расценок я там .