Нужен ли самозанятому расчетный счет?

Я таргетолог, настраиваю рекламу для компаний. Хочу зарегистрироваться как самозанятый гражданин, нужно ли мне будет открывать расчетный счет в банке?

Видел в интернете, что банки блокируют счета и карты самозанятых за предпринимательскую деятельность. Как мне себя обезопасить?

Еще о самозанятых:

Самозанятым расчетный счет не нужен

Самозанятыми называют два типа людей:

- физлиц, которые оказывают бытовые услуги другим физлицам и встали на учет в налоговой как самозанятые. Они не платят налог. Это няни, садовники, репетиторы;

- плательщиков налога на профессиональный доход. Это физлица и ИП, которые зарегистрировались в приложении «Мой налог». Они платят налог 4% или 6%.

В статье говорим о вторых.

Самозанятые, о которых мы говорим, — это те, кто зарегистрировались как плательщики налога на профессиональный доход. Самозанятыми могут быть физлица и ИП.

Физлица регистрируются как самозанятые в приложении «Мой налог», предприниматели тоже регистрируются в приложении и переходят на специальный налоговый режим — налог на профессиональный доход, сокращенно НПД.

Самозанятым не нужен расчетный счет в банке, чтобы принимать платежи клиентов. Оплату от физлиц и компаний они могут получать:

- на банковскую карту физлица;

- счет в банке;

- электронные кошельки;

- наличными.

В интернете обсуждают, что банки блокируют счета самозанятых, потому что личные карты нельзя использовать для предпринимательской деятельности. Это условие есть в договорах некоторых банков:

Но есть банки, которые прописывают, что самозанятые — исключение, и они могут принимать платежи от клиентов на карту физлица:

Мой совет: уточнить в поддержке банка, разрешает ли он самозанятым принимать платежи от клиентов на личную карту.

Самозанятый ИП может открыть расчетный счет в банке

Если самозанятый — ИП, который перешел на налог на профессиональный доход, у него три варианта:

- продолжить пользоваться своим расчетным счетом, если счет был открыт до перехода;

- открыть расчетный счет в любом банке, который работает с предпринимателями на НПД;

- не открывать расчетный счет и принимать платежи наличными, на обычную карту или электронные кошельки. Главное — выдавать всем клиентам чек из приложения «Мой налог».

Чаще всего самозанятые ИП открывают расчетный счет в банке, чтобы принимать платежи от компаний. Потому что компаниям привычней платить с расчетного счета на расчетный счет.

Итак, банки не открывают расчетные счета самозанятым физлицам, но они им и не нужны: платежи можно принимать на обычную карту. Самозанятые ИП могут открыть расчетный счет в банке, а могут и не открывать — это по желанию.

Нужен ли расчетный счет самозанятому

Самозанятые – это особая категория, в отношении которых до сих пор возникает много вопросов. На многие из них мы уже ответили в предыдущих публикациях. Но есть еще один вопрос, который задают наши пользователи — нужен ли расчетный счет для самозанятых?

Кто может быть самозанятым

Напомним, что как такового, понятия «самозанятые» в законах нет. Есть другое – «плательщик налога на профессиональный доход». Платить НПД могут как обычные физические лица, так и индивидуальные предприниматели.

В этом и кроется существенное отличие. Расчетный счет для самозанятых граждан открывается только в ситуациях, когда на режиме НПД работает ИП. Если же в качестве самозанятого зарегистрирован обычный человек, то ему расчетный счет не нужен. Достаточно только карты, которая привязана к текущему счету физлица. Но обо всем по порядку.

Что такое расчетный счет

Виды банковских счетов перечислены в Инструкции ЦБ от 30.05.2014 N 153-И. И согласно этому документу, расчетным называется счет, который открывается организациям, ИП или физическим лицам, занятым частной практикой (например, нотариусу или адвокату).

Самозанятые в этот перечень не входят, по крайней мере, пока. Да и сама их деятельность называется профессиональной, а не предпринимательской. Учитывая, что НПД – это эксперимент, который действует только в некоторых регионах РФ, можно ожидать, что позже ФНС даст дополнительные разъяснения.

Но пока мы исходим из действующих законодательных норм. Поэтому на вопрос: «Может ли самозанятый открыть расчетный счет?» — ответ положительный, только если самозанятый имеет статус ИП.

Как самозанятый получает оплату за свои услуги или товары

Закон N 422-ФЗ от 27.11.2018, который регулирует деятельность плательщиков на профессиональный доход, определяет, что оплата может быть получена наличными деньгами или разными видами безналичных платежей.

На практике самый популярный способ оплаты для самозанятых – это обычная банковская карта, привязанная к личному, а не расчетному счету физлица. Должна ли это быть какая-то специальная карта? Нет. Вот какой ответ мы нашли на сайте ФНС.

Таким образом, каких-то особых счетов, предназначенных только для получения оплаты от клиентов, закон не предусматривает. Однако в прессе немало историй о том, как банки блокируют карты физлиц, которые после регистрации в качестве самозанятых стали получать постоянные доходы.

Проблема в том, что банки контролируют поступления на карты и счета всех физических лиц. И если какой-то клиент вдруг начинает получать деньги из разных источников, в отношении него возникают определенные подозрения.

Ведь когда счет открывает ИП, он предоставляет соответствующие документы и проходит проверку службы безопасности банка. А самозанятый, открывая счет для получения оплаты за услуги и товары, не обязан сообщать о своем статусе.

Чтобы снизить риски блокировки своей карты, стоит уведомить об этом банк. Для этого в приложении «Мой налог» надо скачать справку о постановке на учет физического лица в качестве плательщика налога на профессиональный доход. Тогда банк, где оформлена карта, не будет воспринимать поступления, как подозрительные.

Кроме того, есть открытый ресурс, где любой желающий, в том числе, банковский служащий, может проверить наличие статуса самозанятого. Если у банка возникнут вопросы о характере поступающих денег, их легко решить.

Еще одно – для работы в рамках НПД самозанятому стоит получить отдельную карту. Ведь у налоговой инспекции всегда может возникнуть вопрос – почему в чеках отражена не вся сумма, которая приходит на карту. А ведь там могут быть платежи личного характера, например, деньги, подаренные родственниками или друзьями.

Итак, обычному физлицу, который стал плательщиком налога на профдоход, достаточно сообщить банку о своем статусе и оформить отдельную карту для получения оплаты от клиентов.

Что касается ИП, то здесь возникает ряд вопросов. Главный из них — можно ли самозанятому, зарегистрированному, как предприниматель, работать без расчетного счета?

Нужен ли расчетный счет ИП-самозанятому

Если человек зарегистрирован в качестве ИП, то его деятельность признается предпринимательской. И для ее ведения надо иметь расчетный счет. При этом на сайте ФНС мы нашли такой ответ, безотносительно к тому, является самозанятый ИП или нет.

Однако очень многие банки до сих пор считают, что любой предприниматель, даже если он перешел на уплату НПД, обязан работать только через расчетный счет. Поэтому ИП, который платит налог на профдход, не может получать оплату на свою личную карту.

В данном случае, в Инструкцию ЦБ не были внесены изменения, которые учитывали бы новый налоговый режим. Тем не менее, некоторые банки сами вносят в договоры с клиентами фразу о том, что на личный счет не должна поступать оплата от бизнеса, за исключением деятельности самозанятого. То есть, чтобы работать без проблем, надо просто найти банк, который уже в курсе всех нюансов статуса плательщика НПД.

Советуем также ознакомиться с нашей публикацией, где мы сравнили статусы ИП и обычного физлица и посчитали, кем быть выгоднее.

Что предлагают банки самозанятым

Под предложением открыть расчетный счет для самозанятых граждан банки могут иметь в виду как отдельную карту физлица, так и собственно расчетный счет для ведения предпринимательской деятельности.

Причем, такие крупные и надежные банки, как Альфа-Банк, Сбербанк, Точка, предлагают индивидуальным предпринимателям бесплатное открытие и ведение расчетного счета. А дополнительно можно получить интересные бонусы от партнеров.

Поэтому стоит оценить плюсы ИП, как организационно-правовой формы. Ведь перейдя на уплату налога на профессиональный доход, предприниматель сможет пользоваться всеми преимуществами самозанятого. Например, не применять ККТ и не сдавать отчетность.

Если вы стоите перед выбором – открыть расчетный счет или оформить личную карту для получения оплаты, советуем обратиться на бесплатную консультацию. Специалисты в банковском обслуживании помогут выбрать самый выгодный для вас вариант.

Может ли самозанятый гражданин открыть расчетный счет в банке?

Требует ли закон открывать расчетный счет для самозанятых?

Новый налоговый режим введен на период 2019-2028 годов для физлиц, работающих на себя, в т. ч. без регистрации в качестве ИП. Правила применения этого режима определены законом «О проведении эксперимента…» от 27.11.2018 № 422-ФЗ. И он не содержит оговорок о том, какими именно способами должен осуществляться расчет покупателей с самозанятым лицом.

О способах доступных расчетов в законе № 422-ФЗ упоминается лишь один раз (в п. 3 ст. 14) при описании сроков, значимых для документа, фиксирующего возникновение дохода. Способы эти следующие:

- наличные расчеты;

- электронные платежи;

- иные формы безналичных расчетов.

И электронные, и безналичные расчеты предполагают поступление средств к получателю путем перечисления их на счет, открытый в кредитной организации (в т. ч. на банковскую карту). Следовательно, самозанятый может для получения доходов воспользоваться расчетным счетом. Причем любым: либо уже имеющимся у него, либо специально открытым для получения доходов при применении нового режима налогообложения. Количество счетов, открываемых физлицом на свое имя, законодательно не ограничивается. Поэтому ответ на вопрос: «Может ли самозанятый гражданин открыть расчетный счет?» — положительный.

Использование расчетного счета для самозанятых удобно не только в целях обеспечения безопасности процедуры расчетов, но и при дистанционном взаимодействии с покупателями.

ФНС России высказала свое мнение об использовании банковских счетов самозанятыми. Получите пробный доступ к системе К+ и бесплатно узнайте мнение чиновников.

Как доходы самозанятых фиксируются для целей обложения налогом

В рамках проводимого в соответствии с законом № 422-ФЗ эксперимента контроль за объемами фактических поступлений доходов в адрес самозанятых со стороны налоговых органов не предполагается. За ИФНС закрепляется обязанность по начислению налога с этих доходов (п. 1 ст. 11 закона № 422-ФЗ) по тем данным, которые отразит в личном кабинете «Мой налог» самозанятое лицо (п. 1 ст. 14 закона № 422-ФЗ).

Доход самозанятого отражается на дату фактического поступления денежных средств (вне зависимости от формы этого поступления), но при применении иных форм безналичных расчетов может производиться до истечения 9-го числа месяца, наступающего после месяца осуществления платежа (п. 3 ст. 14 закона № 422-ФЗ). В личном кабинете «Мой налог» сумма дохода появится в момент формирования чека по нему. Этот чек следует передать покупателю в любой доступной для такой процедуры форме (пп. 4, 5 ст. 14 закона № 422-ФЗ). Для покупателей, являющихся юрлицами или ИП, такой документ будет служить основанием для принятия в расходы сумм, оплаченных самозанятому лицу (пп. 8-10 ст. 15 закона № 422-ФЗ).

Итоги

Самозанятое лицо, действующее в рамках закона № 422-ФЗ, вправе использовать любые формы расчетов со своими покупателями, в т. ч. ничто не препятствует ни применению для этой цели уже имеющегося счета, ни открытию нового. Не существует законодательных ограничений по количеству счетов, открываемых физлицом. Более того, использовать в расчетах безналичные денежные переводы удобно.

Как работать с самозанятым. Инструкция для ИП и юрлиц

При обращении нового клиента каждый раз я рассказываю одну и ту же телегу — поэтому решил написать ее и просто давать ссылку всем интересующимся.

Что такое самозанятость

Самозанятость или НПД (Налог на Профессиональный Доход) — экспериментальный налоговый режим, который может применяться как к физ.лицу так и к ИП. Я предполагаю, что он появился как более простой и доступный УСН.

Основная его цель — “вывести из тени” всех фрилансеров, которые принимают оплату “черным налом” — и заставить их платить деньги в бюджет.

Обращаю особое внимание на то, что самозанятый — это не профессия, а льготный налоговый режим (так сказал Мишустин). То есть самозанятый — это специалист, работающий на себя, а не “швец и жнец и на-дуде-игрец” в одном флаконе.

И вот — сначала режим вводился в 4 регионах России, а теперь же он действителен по всей РФ. Получается, что самозанятость — это такой же налоговый режим, как УСН, ПСН, ОСНО и ЕСХН (только с некоторыми ограничениями по разным организационным моментам).

Ну и конечно же с официальным самозанятым сотрудничать выгоднее.

Преимущества сотрудничества с самозанятым

Если сравнивать самозанятого и обычного фрилансера, то сотрудничать с самозанятым выгоднее по 2 причинам.

Не нужно платить дополнительные налоги за обналичку. И за перевод тоже не нужно. Самозанятый платит свой налог сам (4% или 6%).

Все официально. Договор, чек. При необходимости можно организовать счет и АВР (Акт Выполненных Работ) — но требовать их заказчик не имеет права.

Однако не все гладко.

Минусы работы с самозанятыми

Доходы самозанятого не должны превышать более 2,4 млн. рублей за год (не более 200 000 рублей/месяц). Если доходы превысят 2,4 млн. рублей, то самозанятый должен будет уплатить НДФЛ со всех сумм сверху, а организация страховые взносы (об этом читайте далее).

Организация не может расторгнуть отношения с работником, а потом сотрудничать с ним, как с самозанятым — в течение 2 лет после его увольнения и регистрации..

А то была такая мошенническая схема — предприниматель “типа увольняет” сотрудника, но начинает сотрудничать с ним, как с самозанятым Это такая схема для уменьшения налоговой нагрузки.

Но ФНС бдит — и быстренько обнаружила эту схему и уточнила наказание за нее в соответствующей статье (пункт 2, подпункт 8).

Налоговая может расценить отношения с самозанятым как трудовые. В этом случае грозит штраф — Штраф — от ₽10 000 до ₽100 000. (В соответствии с КоАП ст 5.27). А также придется платить доп.налоги и страховые.

Чтобы этого не случилось, обязательно нужно требовать у самозанятого чек (образец ниже). Это основной документ плательщика НПД.

Также можно заморочиться и найти информацию о нем в Интернете, но это того не стоит. Чек “решает”.

В чем разница между ИП и самозанятым

По большому счету разницы между ИП и самозанятым нет (по-крайней мере, после 19 октября 2020 года, когда режим распространился на всю Россию). Раньше разница была, но с 1 июля 2020 года статус самозанятого фактически приравнен к статусу ИП.

Разница между НПД и ИП — в том, что самозанятые не имеют право нанимать персонал, ограничены по выручке и видам деятельности.

Получается, что НПД — это налоговый режим для фрилансеров-одиночек, которые не хотят быть ИП — им дали возможность работать официально, с минимальной налоговой нагрузкой и абсолютно без отчетности.

Какие документы предоставляет самозанятый

Чек (который имеет юридическую силу и является полноценным платежным документом).

Такой чек формируется в мобильном приложении “Мой налог”. Можно переслать его по e-mail или в каком-нибудь из мессенджеров. Вы можете распечатать его или сохранить в JPG — и приложить к вашим отчетным документам.

АВР (но это не обязательно). Скачать его образец из Интернета, заполнить и отправить вам.

Предоставлять счет тоже можно, но для самозанятых это не обязательно (даже где-то читал, что требовать это незаконно). Но если прям сильно горит, могу заключить договор с Яндексом или с АлиЭкспресс — и тогда будет счет. Но не хотелось бы делать это.

Как платить тогда самозанятому? Читайте далее.

Как юридическому лицу и ИП оплачивать услуги самозанятого

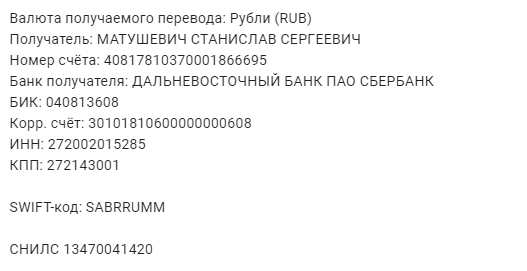

Есть возможность работать через расчетный счет без оплаты дополнительного налога. Как? По банковским реквизитам.

Например, вот мои реквизиты.

Здесь реквизиты банковской карты и ИНН физического лица. Заказчик вносит их в 1С — и переводит денежку непосредственно с р/с.

Без дополнительных налогов, НДФЛ и прочего. По крайней мере мне так платили за разработку некоторых прототипов и текстов.

Вот так — просто и без лишних заморочек.

Какие налоги юрлицо должно платить за сотрудничество самозанятым

Никаких. Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого можно взять электронную справку о статусе на текущую дату (формируется в приложении автоматически).

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого НДФЛ отменяется. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Оплата взносов по добровольному страхованию за самозанятого не перекладывается на заказчика — соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Кстати, это же касается взносов в Пенсионный Фонд (говорится там же).

Но иногда все же происходят сложные случаи.

Что-то непонятное

В статье про сотрудничество с самозанятыми автор рассказывал интересный случай.

Когда юрлицо пытается перевести деньги самозанятому, то с точки зрения банка, это платеж в пользу физлица и с этого платежа удерживается процент за обналичку. Плюс, это в лимиты на вывод средств считается. В результате юрлица с удивлением обнаруживают, что и очередного платежа само занятому банк удержал 20%, например.

Так вот: я поразбирался в данной ситуации — и пришел к некоторым выводам.

Банк не является налоговым агентом, он — просто посредник. Начислять налоги он не имеет права. Другой разговор, что банк удержал комиссию как “за обналичку” — это уже более вероятно (уточняйте банковские тарифы).

Самозанятый платит налог сам — 4% за работу с физическим лицом, 6% — с юридическим.

Доначислить НДФЛ могут только в одном случае — если самозанятый заработал больше, чем ₽2,4 млн за год (хотя в IT это не редкость в принципе). Этот случай описан в Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ . В этом случае ИП или юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении бывшего самозанятого физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в ₽2,4 млн). Но автоматически начислять НДФЛ банк не имеет право.

А еще возможно, что произошло мошенничество. Нужно выбирать честный банк.

Других оснований для решения данного вопроса не известно.

Резюмируем

Сотрудничать с самозанятым — это выгодно и просто: просто переводите ему денежку и просите чек. В большинстве случаев, проблем не должно возникнуть (к слову: у меня не было ни одной проблемы за 3 года статуса).

Иногда в этом плане случаются проблемы. Но от большинства уже разработано решение.

Самозанятые: вопросы и ответы

Налоговый режим «Налог на профессиональный доход» (НПД) действует на всей территории страны. Согласно данным Федеральной налоговой службы, по состоянию на июнь 2021 г. на этот специальный налоговый режим перешли 2,5 млн физических лиц и индивидуальных предпринимателей. И это число продолжает расти: ежедневно около 5,5 тыс. человек регистрируются в качестве самозанятых. Для сравнения, по официальным данным, в марте 2020 г. число самозанятых составляло около 500 тыс. человек.

Основными направлениями деятельности самозанятых являются услуги такси, доставка товаров, аренда квартир, репетиторство, ремонтные, маркетинговые и IT-услуги.

В этой статье мы собрали ответы на актуальные вопросы о применении НПД (ответы на другие вопросы вы найдете в подборке статей «О самозанятости – в деталях»).

Кто не может применять НПД?

Не вправе применять НПД лица (ст. 4 Федерального закона от 27 ноября 2018 г. № 422-ФЗ):

- реализующие подакцизные и маркированные товары;

- перепродающие товары (кроме личных вещей) и имущественные права;

- добывающие или реализующие полезные ископаемые;

- ведущие посредническую деятельность;

- доставляющие товары с приемом платежей в пользу других лиц (кроме такой доставки с применением ККТ, которую зарегистрировал продавец товаров);

- применяющие другие режимы налогообложения;

- ведущие предпринимательскую деятельность, облагаемую НДФЛ;

- получившие за календарный год в качестве самозанятых доходы больше 2,4 млн руб.

Может ли стать самозанятым участник ООО?

Да. Налоговый режим НПД не содержит ограничений на его применение лицами, которые являются учредителями или участниками организаций, в том числе ООО.

Есть ли ограничение по месячному доходу самозанятых?

Лимиты на месячный доход не установлены. Важно соблюдать общее ограничение по объему годового дохода – он не должен превысить 2,4 млн руб. После того как доход превысит годовой лимит, самозанятый должен будет платить налоги, предусмотренные другими режимами налогообложения.

Например, в феврале вы можете получить 50 тыс. руб., в марте – 600 тыс. руб., а в апреле – 0 руб. Главное – не превысить годовое ограничение.

Я знаю об ограничении годового дохода самозанятых в 2,4 млн руб. Что считается годом: год календарный или год с момента постановки на учет?

В качестве года рассматривается календарный год вне зависимости от даты постановки на учет. Это прямо предусмотрено п. 8 ч. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ.

Если дохода не было, какой будет налог?

Нет доходов – нет налога. Самозанятый платит налоги только с тех поступлений, которые получил за работу. Если поступлений в этом месяце не было, налоги за дни «простоя» платить не нужно.

Как рассчитать сумму налога?

Самостоятельно ничего считать не нужно. Применение налогового вычета, учет налоговых ставок, контроль за соблюдением ограничения по сумме дохода и другие особенности расчета полностью автоматизированы. От самозанятого требуется только формирование чека по каждому поступлению от той деятельности, которая облагается налогом на профессиональный доход.

Когда самозанятые должны уплачивать налог на профессиональный доход?

Самозанятые платят налог раз в месяц. В течение месяца самозанятый отражает в приложении «Мой налог» сведения о доходе, а потом налоговая сама рассчитывает сумму налога и не позднее 12-го числа следующего месяца присылает квитанцию об оплате. Уплатить налог необходимо до 25-го числа того же месяца.

Нужно ли самозанятому подавать декларацию в налоговый орган?

Подавать декларацию по налогу для самозанятых не нужно. Налоговый орган исчисляет налог автоматически на основании чеков самозанятого.

Нужно ли самозанятому открывать отдельный счет в банке?

Открывать специальный расчетный счет не требуется. Самозанятый может использовать обычный счет физического лица в любом банке России.

Для удобства уплаты налога самозанятые могут привязать свои банковские карты в приложении «Мой налог» и настроить автоплатеж. Согласно официальным разъяснениям, автоплатеж предусмотрен только для уплаты налога на профессиональный доход. ФНС не отслеживает операции по счетам этих карт.

Как налоговая определит, какой денежный перевод получен за услугу, а какой, например, от родственника или коллеги?

Лица, перешедшие на налоговый режим НПД, самостоятельно отражают в приложении «Мой налог» только те доходы, которые были получены ими в результате деятельности в качестве самозанятых. Вы просто не загружаете в приложение чек о поступлении денежных средств от близких, друзей и коллег.

Но обратите внимание: зарегистрироваться в качестве самозанятого можно не только через приложение «Мой налог», но и на платформах банков-партнеров. В этих случаях, как разъяснила ФНС, банки могут автоматически учитывать в качестве налогооблагаемого дохода все поступления на привязанную карту.

Что грозит за нарушение самозанятым порядка и сроков передачи сведений о расчетах в налоговый орган?

За это нарушение предусмотрена ответственность в виде штрафа в размере 20% от суммы расчета. В случае повторного нарушения в течение 6 месяцев штраф будет равен сумме расчета (ст. 129.13 Налогового кодекса РФ). Минимальный размер санкции не установлен.

Например, если не передать в налоговую сведения о расчете в 500 руб., штраф составит 100 руб. (но при условии, что это не повторное нарушение).

Должны ли самозанятые использовать контрольно-кассовую технику (ККТ)?

Использовать ККТ не требуется. Чек можно сформировать в мобильном приложении «Мой налог».

Могут ли самозанятые нанимать сотрудников?

Нанимать сотрудников по трудовым договорам нельзя. Но заключать договор подряда или оказания услуг можно.

Можно ли совмещать работу по трудовому договору с самозанятостью?

Да. Можно, например, работать дизайнером по трудовому договору и одновременно сдавать квартиру в качестве самозанятого. Зарплата не учитывается при расчете налога. Трудовой стаж по месту работы не прерывается.

При этом деятельность самозанятого может совпадать с работой по трудовому договору.

Можно ли самозанятому заниматься одновременно разными видами деятельности?

Да. У самозанятых нет ограничения по количеству видов деятельности. Можно, например, одновременно писать тексты, сдавать квартиру и шить одежду на заказ.

Может ли ИП совмещать налоговый режим НПД с другими режимами налогообложения?

Нет. Лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, не вправе применять налоговый режим НПД.

Оплачивается ли больничный самозанятым?

Нет. У самозанятых отсутствует обязанность по уплате страховых взносов, а потому пособие по временной нетрудоспособности им не выплачивается. Однако самозанятый может заключить договор добровольного медицинского страхования и получить страховую выплату в случае нетрудоспособности.

Сохранится ли статус инвалида, если человек оформится в качестве самозанятого?

Оформление самозанятости не влияет на статус инвалида и выплаты, связанные с этим статусом. Основанием этих выплат является наличие инвалидности, которое не зависит от трудовой деятельности человека (наличия или отсутствия работы).

Но обращаем внимание, что получать компенсационные выплаты по уходу за ребенком-инвалидом или инвалидом I группы могут только лица официально безработные (постановления Правительства РФ от 2 мая 2013 г. № 397 и от 4 июня 2007 г. № 343). А самозанятые безработными не являются.

Если пенсионер получает социальную доплату к пенсии, как на нее повлияет деятельность в качестве самозанятого?

Если сумма материального обеспечения пенсионера не достигает величины прожиточного минимума, он вправе получать социальную доплату к пенсии. При этом такая доплата не выплачивается во время осуществления трудовой или иной деятельности, в период которой граждане подлежат обязательному пенсионному страхованию.

Однако самозанятые освобождены от обязательной уплаты страховых взносов, пенсионное страхование осуществляется в добровольном порядке. Поэтому если самозанятый пенсионер добровольно не уплачивает страховые взносы на обязательное пенсионное страхование, он не теряет право на социальную доплату к пенсии.