Как прекратить деятельность по патенту и вернуть переплату по налогу

Патент выдают на срок от 1 до 12 месяцев. Если патент выдан меньше, чем на 6 месяцев, налог платят до окончания его действия. Если срок от 6 до 12 месяцев, треть суммы нужно заплатить в течение 90 дней с даты начала патента, остальное — до его окончания.

Когда ИП завершает работу по патенту досрочно или совсем закрывает бизнес, налог пересчитывается с учётом неиспользованных дней. По итогам сверки с ФНС может получится переплата. Её реально вернуть. Или можно зачесть в счёт платежей по другим налогам. Как это сделать — читайте ниже.

Прекращаете деятельность только по патенту

Предприниматели получают патент на конкретный вид деятельности. Например, на разработку программ, розничную торговлю или услуги общественного питания. Предположим, у вас хорошо продаются детские игрушки на островке в торговом центре, но совсем не идёт дело с фаст-фудом на перекрёстке. Есть смысл прекратить действие патента по общепиту, а торговлю оставить.

- Подайте заявление по форме № 26.5-4 в ту же налоговую, где получали патент. Сделать это нужно в течение 10 календарных дней после того, как закрыли точку.

- Инспектор снимет вас с учёта по патенту и сделает перерасчёт по фактически отработанному времени. Для этого понадобится до 5 рабочих дней.

- Закажите сверку с налоговой, чтобы узнать, сколько переплатили.

- Напишите заявление на возврат или зачтите переплату в счёт платежей по другим налогам. Подать заявление можно на бумаге или в электронном виде через личный кабинет налогоплательщика.

Влад зарабатывает тем, что пишет код на Питоне. На карантине он решил попробовать себя в роли видеомонтажёра и c 1 июля взял ещё один патент — на услуги фотоателье и фото- и кинолабораторий. В Москве такой патент на 6 месяцев стоит 29 862 ₽. К концу августа стало понятно, что надежды не оправдались. Влад написал заявление о прекращении деятельности по видеомонтажу с 31 августа и вернул 19 800 ₽.

Стоимость его патента после пересчёта: 29 862 ₽ / 184 дня × 62 фактически отработанных дня = 10 062 ₽.

⚠️ Если прекратили деятельность по патенту, получить новый по этому же виду деятельности сможете не раньше, чем с 1 января следующего календарного года — п. 8, ст. 346.45 Налогового кодекса.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Полностью сворачиваете бизнес и закрываете ИП

Когда совсем закрываетесь, подавать отдельное заявление о прекращении деятельности по патенту не нужно. В этом случае срок патента завершается автоматически. Дата его кончания совпадает с датой закрытия ИП.

- Через сайт налоговой или МФЦ подайте заявление по форме Р26001 — о прекращении деятельности в качестве ИП.

- В течение 5 дней налоговая пересчитает стоимость патента.

- Отнесите заявление на возврат в ту же инспекцию, которая выдала патент. Деньги вернут в течение месяца. Заявление принимают на бумаге при личном обращении.

В начале 2020 года Андрей открыл в Екатеринбурге маленькое индийское кафе. Рассчитывал, что люди оценят карри и сырные лепёшки с чесноком. Поэтому взял патент на весь год и сразу оплатил 67 239 ₽. Но кризис сорвал все планы, и 1 мая ИП пришлось закрыть.

Общепит относится к наиболее пострадавшим отраслям — это значит, что плату за период с 1 апреля по 30 июня не возьмут.

В итоге стоимость патента составила: 67 239 ₽ / 366 дней × 91 фактически отработанный день = 16 718 ₽. Андрей переплатил 50 521 ₽ (67 239 — 16 718), но смог вернуть эти деньги по заявлению.

Как правильно закрыть патент ИП

Больше материалов по теме «Патент» вы можете получить в системе КонсультантПлюс .

Индивидуальный предприниматель, работающий по патентной системе налогообложения (ПСН), как и любой другой, может в любой момент решить прекратить свой бизнес. Если это происходит тогда, когда подходит к концу срок патента, специально предпринимать ничего не нужно, патент будет аннулирован автоматически. Если предприниматель захочет продолжить свои действия с этой же системой налогообложения, ему понадобится новый патент с новым сроком действия. Но если патент продолжает действовать, а ИП собирается «свернуться», как правильно поступить, чтобы не нажить неприятностей с налоговой?

Полная пошаговая инструкция закрытия патента индивидуальным предпринимателем самостоятельно – в этой статье.

Налоговая инспекция обязывает

Патентная система налогообложения – удобная и выгодная для предпринимателей форма деятельности в определенных регионах, поскольку ИП на патенте не платят многие налоги и сборы, характерные для других видов налоговых систем, а также не требуется предоставлять обязательные для всех других предпринимателей регулярные отчеты и декларации. Дополнительные удобства – в разрешении не вести бухучет и не применять кассовые аппараты. Взаимоотношения между налоговой и ИП на ПСН – предельно прозрачные и максимально упрощенные.

Единственное серьезное требование, выдвигаемое налоговой к «патентщикам», помимо своевременной уплаты сборов, – правильно закрыть налоговую отчетность при ликвидации ИП.

ВАЖНО! Нарушение процедуры закрытия ИП на патентной системе налогообложения может повлечь начисление штрафов и пеней в результате возникновения задолженностей по налогам.

Зачем закрывать патент досрочно

Может возникнуть вопрос, для чего предпринимать шаги по закрытию патента? Возможно, логичнее просто подождать конца срока его действия для автоматического аннулирования? Если даже деятельность уже не ведется, нужно только продолжать вести КУДиР. Такой путь возможен, но при этом предприниматель потеряет часть стоимости патента, уплаченную им ранее.

Министерство финансов РФ разъяснило, что, согласно нормам пункта 8 статьи 346.45 Налогового кодекса РФ, ИП должен поставить налоговую в известность о прекращении деятельности по патенту или утраты права на него в течение одной декады. Если этот срок удастся выдержать, ИП получает право на возврат части затраченных на патент денег.

К СВЕДЕНИЮ! Налоговики производят перерасчет по следующей схеме: если патент выдавался на год, нужно вычислить, какая доля процентной ставки соответствует одному месяцу, то есть разделить это число на 12, а затем умножить на количество использованных месяцев. Полученная цифра покажет, какую долю от патента следует оставить в бюджете, а остаток вернут предпринимателю.

Если ИП не проинформировал налоговую

Если ИП не предоставил в налоговую этой информации вовремя, то патент продолжает считаться действующим вплоть до истечения срока, на который он был выдан. ИП должен продолжать вносить предусмотренные платежи, иначе налицо окажется просрочка, влекущая, помимо взыскания недоимки, начисление штрафа и пени, а вдобавок перевод на общую систему налогообложения с пересчетом всех налогов со дня выдачи патента.

Пошаговый алгоритм закрытия патента

Многие предприниматели считают, что процесс ликвидации ИП слишком сложен, чтобы выполнять его самостоятельно, и обращаются для этой цели к специалистам. Особенно такое мнение укоренилось у бизнесменов, выбравших для себя ПСН, поскольку их контакты с налоговыми органами в процессе работы были минимальными. Между тем правильное и последовательное выполнение всех шагов гарантирует нужный результат без возникновения проблем и осложнений. ИП, в том числе и на патенте, вполне под силу самостоятельно пройти весь путь закрытия шаг за шагом.

Шаг 1. Подготовка к закрытию. Этот момент характерен для предпринимателя на любой налоговой системе. Нужно точно знать, куда именно обращаться и что для этого понадобится. Плательщики ПСН должны выяснить два важных момента:

- к какому именно региональному отделению налоговой службы они относятся;

- на какие реквизиты потребуется перечислять госпошлину за ликвидацию ИП.

Шаг 2. Подготовка заявления отказа от патента. Бланк для заполнения можно взять в налоговой инспекции или скачать самостоятельно. Обратите внимание, чтобы это была последняя актуальная версия – форма 26.5-4, утвержденная Приказом ФНС от 14 декабря 2012 года № ММВ-7-3/957. Напоминаем, что дата на заявлении должна быть не позже 10 дней с момента фактического прекращения хоздеятельности. Именно этот день будет в будущем считаться моментом снятия с налогового учета.

Если вы переживаете по поводу правильности заполнения заявления, можно воспользоваться услугами профессионалов или специальными онлайн-сервисами, предназначенными для оказания помощи в подготовке такой документации. Сформированные таким образом документы проверяет юрист, и, если где-то вкралась ошибка, вышлет заказчику правки и рекомендации. Стоимость такой услуги ниже, чем полное поручение ликвидации ИП стороннему сервису.

Шаг 3. Оплата госпошлины. ИП необходимо внести по выясненным ранее реквизитам фиксированную сумму в 160 рублей (на сегодня государственная пошлина за это юридически значимое действие именно такова). Квитанцию об уплате надо сохранить.

Шаг 4. Подача документов в отделение ФНС. Еще раз уточняем, что для закрытия необходимо иметь при себе следующие бумаги:

- заполненное заявление по установленной форме;

- квитанцию по уплате государственной пошлины;

- паспорт физического лица – ИП.

ОБРАТИТЕ ВНИМАНИЕ! Личную подпись на заявлении нужно поставить непосредственно перед подачей – ее подлинность должен засвидетельствовать налоговый инспектор.

После подачи документов ИП получит от инспектора соответствующую расписку.

Если нет возможности принести документы в налоговую лично, это можно сделать одним из санкционированных законом способов:

- доверить другому лицу (придется предъявить нотариально оформленную доверенность и удостоверение личности заменяющего лица);

- отправить по почте с описью вложения и уведомлением (в этом случае бланк заявления также должен быть заверен нотариусом).

Шаг 5. Получение выписки из ЕГРИП и свидетельства о ликвидации ИП. Спустя 5 дней, выделяемых законом для рассмотрения нашего заявления, понадобится еще один визит в налоговую. По предъявлении паспорта налоговый инспектор выдаст выписку из Единого госреестра индивидуальных предпринимателей о том, что деятельность данного физического лица в качестве ИП прекращена. Вторым получаемым документом будет свидетельство о госрегистрации прекращения деятельности ИП.

ВНИМАНИЕ! Если человек не явится за этими бумагами в установленный срок, налоговая служба отправит их по почте, указав адрес, значащийся в регистрационных бумагах ИП.

Шаг 6. Прочие моменты. Для беспроблемного завершения ликвидации ИП должен закрыть расчетный счет в банке, если он был, а также снять с учета кассовый аппарат, если предприниматель на ПСН его все-таки применял.

Налоги при закрытии ИП: перечень, порядок расчета, ответственность за неуплату

Прекращение деятельности и закрытие ИП не освобождает предпринимателя от обязательств по уплате задолженности по налогам и сборам. Суммы налогов и страховых взносов, начисленных за период деятельности, нужно уплатить с соблюдением установленных сроков. В противном случае фискальная служба вправе удержать налог и взыскать штрафы с физлица, который ранее был зарегистрирован как ИП. В статье разберем налоги при закрытии ИП: какие налоги оплачивает предприниматель при снятии с учета в ЕГРИП, каков срок погашения налоговых обязательств, какая ответственность предусмотрена для нарушителей, которые не уплатили налог в установленный срок.

Налоги при закрытии ИП на спецрежиме

Так как подавляющее большинство предпринимателей в качестве налоговой систему применяют спецрежимы, для начала разберемся в особенностях расчета и оплаты налогов при закрытии ИП на УСН, ЕНВД и патенте.

Налоги при закрытии ИП

Налоги при закрытии ИП на УСН: как рассчитать и уплатить

При закрытии ИП «упрощенец» рассчитывает и уплачивает налог в общем порядке – в соответствие с используемой налоговой схемой («Доходы 6%» или «Доходы минус расходы 15%»)

Расчет налога для отражения в декларации и перечисления в бюджет осуществляется за тот период календарного года, в течение которого предприниматель был зарегистрирован в ЕГРИП. При расчете учитываются суммы авансов, перечисленные ИП по итогам каждого квартала.

Сумма налога, которую предприниматель на УСН должен уплатить при закрытии ИП, рассчитывается по формуле:

Налогзакрытие ИП УСН = НалогУСН год – АвансУСН,

где = НалогУСН год – сумма налога, начисленная за налоговый период (с 1 января текущего года по дату снятия ИП с регистрации в ЕГРИП);

АвансУСН – сумма авансов, перечисленная в течение налогового периода

При закрытии ИП на УСН предприниматель подает налоговую декларацию в срок до 25-го числа месяца, следующего за месяцем снятия ИП с регистрации. Этот же срок предусмотрен для перечисления налога в бюджет.

В случае если предприниматель был снят с регистрации, но не подал декларацию в установленный срок, ФНС вправе начислить штраф в размере от 5% до 30% от суммы налога, указанной в декларации. Согласно ст. 119 НК РФ, штраф за прострочку в предоставлении декларации не может составлять менее 1.000 руб.

Кроме того, за несоблюдение сроков оплаты налога при закрытии ИП фискальная служба начисляет штраф в размере от 20% до 40% от размера неустойки.

Вышеперечисленные меры взыскания не являются взаимоисключающими и могут быть начислены одновременно.

Согласно НК РФ, при закрытии ИП фискальная служба вправе взыскать задолженность по налогам с физлица-бывшего предпринимателя. За долги по налогам бывший ИП может отвечать перед ФНС не только собственными средства, но и имуществом.

Закрытие ИП на «вмененке»: расчет налога, подача декларации, ответственность

В отличие от ИП на УСН, которые подают декларацию и уплачивают налог в течение месяца после закрытия ИП, «вмененщики», прекращающие деятельность, предоставляют отчетность и перечисляют налог в общем порядке – так же, как это было предусмотрено в период деятельности ИП.

При расчете ЕНВД при закрытии ИП отчетным периодом является квартал, в котором ИП был снят с регистрации в ЕГРИП. Налог рассчитывается пропорционально периоду пребывания на учете в ЕГРИП по формуле:

ЕНВДзакрытие ИП = ЕНВДквартал / КолДнрег *КолДнквартал,

где ЕНВДзакрытие ИП – налог, подлежащий уплате при закрытии ИП;

КолДнрег – период пребывания ИП на учете в ЕГРИП в течение отчетного квартала (с 1-го числа отчетного квартала до даты снятия с учета в ЕГРИП);

КолДнквартал – общее количество календарных дней в квартале снятия ИП с регистрации в ЕГРИП.

Процедуру закрытия ИП на ЕВНД, а также порядок уплаты налога и подачи декларации рассмотрим пошагово в таблице:

| Этап | Наименование этапа | Действия предпринимателя |

| Этап #1 | Обращение в ФНС для закрытия ИП | Предприниматель обращается в территориальный орган ФНС по месту регистрации с заявлением о прекращении деятельности плательщика ЕНВД и снятии с учета в качестве ИП. Срок подачи документов – не позже чем за 5 дней до прекращения предпринимательской деятельности |

| Этап #2 | Закрытие ИП | На 6-й рабочий день после первоначального обращения предприниматель повторно посещает ФНС для получения листа записи ЕГРИП. Данный документ является подтверждением закрытия ИП |

| Этап #3 | Расчет ЕНДВ | Получив выписку из ЕГРИП при закрытии ИП предприниматель рассчитывает налог, подлежащий уплате, пропорционально периоду пребывания на учете в ЕГРИП (см. формулу выше) |

| Этап #4 | Уплата налога и подача декларации | При закрытии ИП на ЕНВД предприниматель составляет и подает налоговую декларацию в срок до 20-го числа месяца, следующего за месяцем прекращения деятельности (при закрытии ИП в сентябре 2021 года – до 20.10.2021 года). Сумма налога, указанная в декларации, подлежит уплате до 25-го числа месяца, следующего за отчетным кварталом |

При нарушении «вмененщиком» порядка подачи декларации и уплаты налога к нему применяются следующие штрафные санкции:

- согласно ст. 119 НК РФ за непредоставление налоговой декларации или просрочку – штраф 5-30% от суммы налога, указанной в декларации;

- согласно ст. 122 НК РФ за неуплату налога либо нарушение сроков – штраф от 20% до 40% от суммы неустойки;

- согласно ст. 75 НК РФ за просрочку уплаты налога – пеня за каждый день задержки платежа, рассчитанная как 1/300 ставки рефинансирования.

Налоги при закрытии ИП на патенте

Налогообложение предпринимателей на ПСН осуществляется путем уплаты ИП стоимости патента.

Срок перечисления оплаты за патент зависит от срока его действия:

- Патент сроком до 6-ти месяцев оплачивается полной суммой до окончания срока его действия. К примеру, патент сроком на 2 месяца (с 01.03.2021 по 30.04.2021) должен быть оплачен до 30.04.2021.

- Патент, действующий от полугода до года, оплачивается в 2 этапа. В течение 90 дней после начала действия патента предприниматель оплачивает 1/3 его стоимости. Остаток задолженности (2/3 стоимости патента) оплачивается до окончания срока его действия.

В соответствие с п. 8 статьи 346.45 НК РФ, предприниматель, прекративший патентную деятельность до окончания срока действия патента, уведомляет об это ФНС в течение 10-ти дней с момента прекращения деятельности путем отправки в налоговый орган соответствующего уведомления.

Если предприниматель решил прекратить деятельность до окончания срока действия патента, то налог ПСН пересчитывается пропорционально периоду деятельности ИП (пребывание на учете в ЕГРИП). Для расчета используется формула:

Патентзакрытие ИП = Патентобщ стоимость / КолДнрег *КолДнпатент – Аванс,

где Патентзакрытие ИП – налог, подлежащий уплате при прекращении патентной деятельности до окончания срока действия патента;

КолДнрег – период фактического пребывания ИП на учете в ФНС в качестве плательщика ПСН (количество дней в течение налогового периода – календарного года);

КолДнпатент – общий срок действия патента в календарных дня (в соответствие с первоначальным оформлением);

Аванс – сумма, уплаченная ИП в виде авансирования стоимости патента.

Согласно разъяснениям ФНС, данный в письме №03-11-11/29934 от 25.05.2016 года, срок уплаты стоимости патента при досрочном прекращении патентной деятельности определяется по первоначальному признаку – дате, указанной в патенте.

При нарушении сроков оплаты к ИП применяются следующие меры взыскания:

- штраф 20-40% от суммы недоплаты по налогу;

- пеня 1/300 ставки рефинансирования за каждый день просрочки.

Подача налоговой декларации при закрытии ИП на ПСН не предусмотрена.

Страховые взносы при закрытии ИП

При прекращении деятельности предприниматель рассчитывает страховые взносы за себя пропорционально периоду пребывания на учете в ЕГРИП.

Формула расчета страховых взносов при закрытии ИП имеет следующий вид:

СтрВзносызакрытие ИП = ФиксПл / 12 * КолПолМес + ФиксПл / 12 / КолДнНеполнМес * КолДнРег,

где ФиксПл – размер фиксированного платежа, установленного на основании п. 1 ст. 430 НК РФ;

КолПолМес – количество полных месяцев, в течение которых ИП пребывал на учете в ЕГРИП;

КолДнНеполнМес – количество календарных дней в неполного месяца, в течение которого ИП находился на регистрации в ЕГРИП;

КолДнРег – период пребывания ИП на регистрации в ЕГРИП в течение неполного месяца (кол-во дней).

Если по итогам года доход ИП превысил 300.000 руб., то предпринимателю также надлежит уплатить дополнительный взнос, рассчитанный по формуле:

ДопВзнос = (ГодДоход – 300.000 руб.) * 1%,

где ГодДоход – размер годового дохода, рассчитанный в соответствие с выбранной системой налогообложения.

Согласно ст. 432 НК РФ, срок перечисления страховых взносов при закрытии ИП – в течение 15-ти календарных дней с момента снятия ИП с регистрации в ЕГРИП.

Отчетность по страховым взносам ИП за себя действующим законодательством не предусмотрена.

Принудительное закрытие ИП

Иногда предприниматель регистрирует ИП, но деятельность не ведет, отчеты не сдает и страховые взносы не платит. Чаще так поступают ИП без сотрудников. Они по каким-то причинам бизнес не ведут, но от предпринимательского статуса не отказываются. Некоторые из них даже не знают, что все равно обязаны отчитываться перед налоговой инспекцией и платить страховые взносы в Пенсионный Фонд.

Если предприниматель не платит налогов и взносов, не отчитывается перед налоговой инспекцией, его статус из действующего переходит в «спящий». Государство решило избавиться от «спящих» предпринимателей и почистить ЕГРИП — Единый государственный реестр индивидуальных предпринимателей.

До сих пор ИП закрывали по личному заявлению предпринимателя, решению суда или когда истекал срок временного пребывания в России ИП-иностранца. С 1 сентября 2020 года налоговая служба признает «спящих» предпринимателей недействующими и начинает удалять из реестра ИП.

Допустим, предприниматель не ведет деятельность. При этом он сдает нулевые отчеты, но не платит страховые взносы в Пенсионный фонд — исключение ему не грозит. За долги перед Пенсионным фондом предпринимателя оштрафуют и начислят пени в размере 1/300 от ставки рефинансирования за каждый просроченный день. Но сохранят статус предпринимателя.

Другая ситуация: предприниматель вовремя платит страховые взносы, но «забыл» про декларации и последние 15 месяцев перед налоговой не отчитывался. В этом случае его тоже не закроют, но оштрафуют — по 1000 ₽ за каждый несданный отчет.

Кроме должников, прекративших предпринимательскую деятельность, инспекторы исключают из реестра ИП с патентом, если предприниматель не продлевал его больше 15 месяцев.

Отсутствует отчетность перед налоговой за 15 месяцев. В налоговой инспекции регулярно отчитываются предприниматели, которые применяют один из режимов налогообложения: общая и упрощенная системы, вмененка и сельхозналог.

ПРИМЕР: ИП Петров на УСН оказывал клиентам маркетинговые услуги. Вначале дела шли хорошо, но через два года доходы пошли на спад. В 2018 году Петров устроился на работу, но ИП закрывать не стал. С этого времени предприниматель не подавал декларацию. Он посчитал: раз деятельность не ведет, то и отчитываться не нужно.

Получается, что ИП Петров последние 15 месяцев не сдает отчеты в ИФНС. Если налоговики найдут у предпринимателя недоимку по налогам и сборам, его удалят из реестра. Чтобы сохранить статус предпринимателя, Петрову нужно подать нулевую декларацию по УСН за истекшие периоды или погасить долги.

Карают предпринимателей, которые не отчитываются перед ФНС: не сдают декларации по НДС, прибыли, упрощенке и прочую отчетность по налогам. Если ИП не отчитался перед Пенсионным фондом и Фондом Социального Страхования — его не закроют.

Предпринимателю на патенте не нужно декларировать доход и отчитываться перед налоговой инспекцией. Свою предпринимательскую деятельность он подтверждает, регулярно уплачивая за патент. Если за последние 15 месяцев предприниматель не продлевал патента, и на нем «висят» долги, например, по страховым взносам, ИП закроют.

Образовалась задолженность. Налоговая учитывает все долги предпринимателя: задолженность по налогам и сборам, неуплаченные штрафы, начисленные пени. Так как размер долга не уточняется, налоговики могут посчитать любую, даже копеечную недоимку, уважительной причиной для исключения ИП из реестра.

Чтобы обезопасить себя от возможных рисков, предпринимателю лучше проверить свои расчеты с бюджетом. Сделать это можно через Госуслуги или личный кабинет налогоплательщика. И также можно заказать справку в налоговой инспекции по месту регистрации ИП, она будет готова через 5 рабочих дней.

Инспекторы соблюдают определенную процедуру закрытия ИП.

1. Выносят решение о предстоящем исключении. Налоговики в одностороннем порядке принимают решение об исключении и не сообщают об этом бизнесмену.

2. Публикуют решение. В течение трех дней решение о закрытие размещают на электронном сервисе: «Риски бизнеса», «Прозрачный бизнес» или в журнале «Вестник государственной регистрации». Помимо решения о ликвидации ИП, в сообщении налоговики публикуют: как, по какому адресу и в какой срок можно направить заявление о возражении.

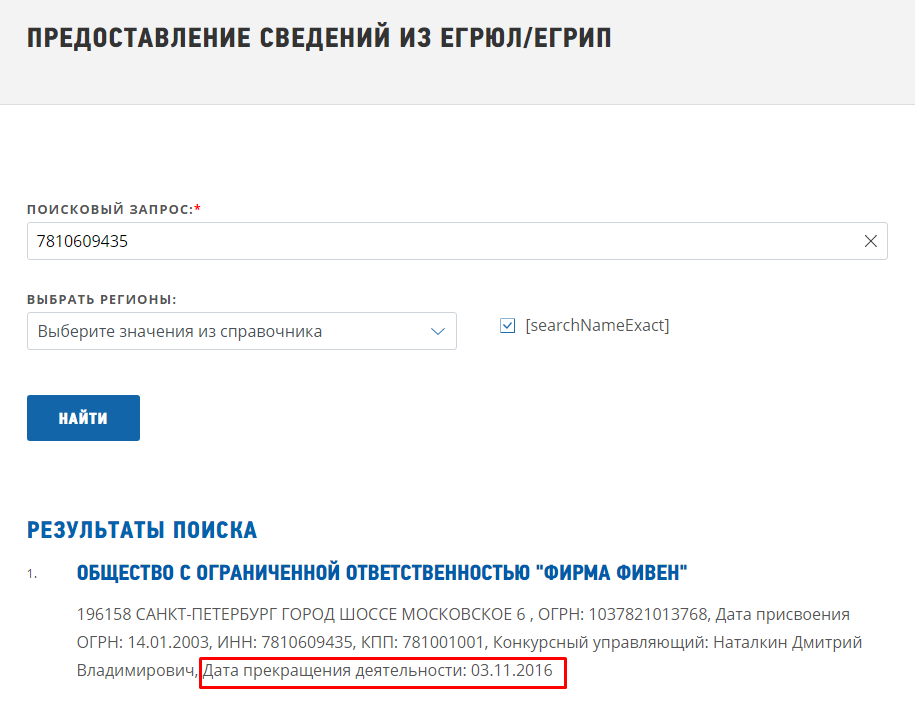

Система поиска на всех сервисах одинаковая. Любой человек — сам бизнесмен или его клиенты — может найти решение ФНС о закрытии ИП. Чтобы получит сведения, достаточно вбить в поисковую строку сервиса ИНН и ОГРН предпринимателя. Пока поиск доступен только для организаций. Как только налоговики начнут выносить решения о закрытии ИП, заработает поиск для предпринимателей.

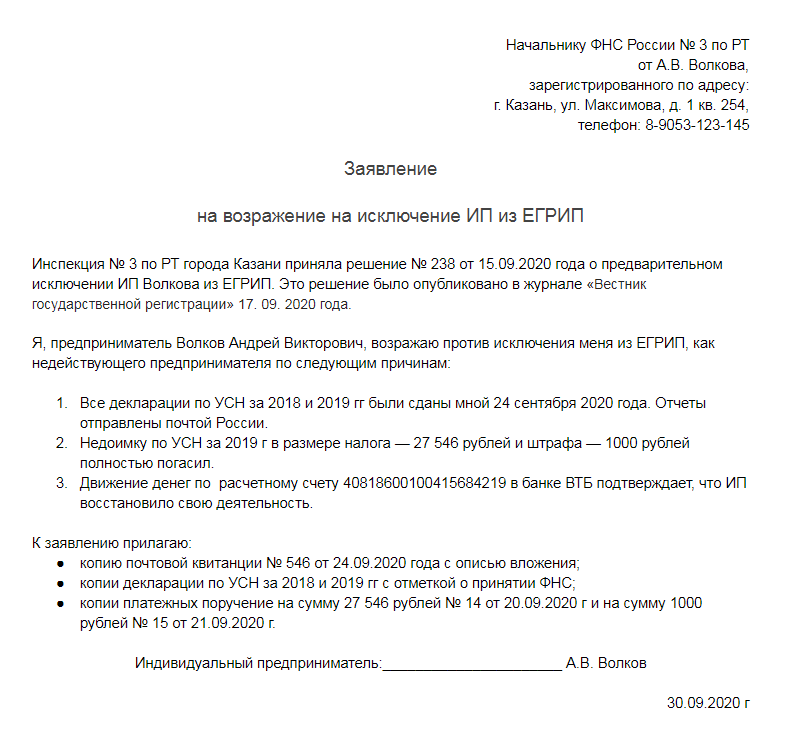

Если предприниматель хочет оспорить решение, то в течение месяца может подать заявление с возражением. Заявление можно составить в свободной форме, но нужно обязательно обосновать свои возражения.

К заявлению следует приложить документы, которые подтверждают уплату долга или сдачу отчетов: платежные поручения, декларация с отметкой ИФНС, чек об отправке отчета заказным письмом. Если налоговики признают возражение мотивированным, они отменяют решение о ликвидации.

С аналогичным заявлением могут обратиться кредиторы и другие лица, чьи интересы затрагивает снятие ИП с учета. Если у кредиторов есть денежные претензии к предпринимателю, они могут в суде обжаловать решение о ликвидации в течение одного года со дня публикации.

3. Признают ИП недействующим. Если предприниматель не воспользовался месячной отсрочкой и не отправил возражение, инспекторы снимут его с учета в ЕГРИП. Важно помнить, что долги предпринимателя сами по себе не исчезнут, а перейдут к нему как физическому лицу. Так что долги по налогам, штрафы и пени все равно платить придется.

Несколько простых способов, которые помогут предпринимателю не попасть в черный список налоговиков.

-> Заказать акт сверки из налоговой инспекции. Недоимка появляется не только вследствие неуплаты налогов, она может образоваться случайно. Например, предприниматель ошибся в реквизитах платежа или неверно указал КБК налога. Тогда деньги попадают в невыясненные платежи, а по налогу образуется задолженность. Акт сверки покажет возникшую недоимку.

-> Узнать о задолженности по отчетам. Задолженность по отчетам тоже может оказаться неожиданностью для предпринимателя. Например, он отправил декларацию почтой России, а письмо затерялось на почте или в налоговой инспекции. Тогда отчет будет считаться несданным.

В этом случае предприниматель может поехать в налоговую инспекцию и попросить предоставить ему перечень поданных деклараций и расчетов. Но инспекторы не обязаны это делать и могут отказать.

-> Следить за публикациями на сервисах: «Риски бизнеса», «Прозрачный бизнес» и журнале «Вестник государственной регистрации». Данные обновляют раз в неделю.

-> Подать заявление с обоснованным возражением. Заявление можно отвезти в налоговую инспекцию, отправить по почте или через интернет. Адрес, по которому нужно направить заявление, указан в публикации. Не забудьте приложить документы, подтверждающие уплату налога или сдачу отчетности. Если налоговая инспекция получит обоснованное заявление, она отменит решение о ликвидации.

Налоговики будут «закрывать» недействующие ИП

До сих пор в Законе № 129-ФЗ[1] были предусмотрены лишь правила принудительного закрытия налоговиками недействующих юридических лиц. Основания и процедура такого закрытия (напомним) прописаны в ст. 22.1 названного закона[2]. В отношении недействующих ИП подобные правила отсутствовали, то есть налоговики были не вправе закрыть такие ИП. Однако с сентября 2020 года они получат подобные полномочия. В Законе № 129-ФЗ появится ст. 22.4, регламентирующая порядок исключения недействующих ИП из ЕГРИП на основании решения налогового органа. Соответствующие поправки внесены Федеральным законом от 12.11.2019 № 377-ФЗ[3] (далее – Закон № 377-ФЗ). Подробности – далее.

Основания для принудительного закрытия ИП.

Пунктом 1 ст. 22.4 Закона № 129-ФЗ определено, что предприниматель признается фактически прекратившим свою деятельность (то есть недействующим) в случаях, если к моменту принятия регистрирующим органом (ИФНС) соответствующего решения одновременно соблюдаются следующие условия.

1. Истекло 15 месяцев с даты окончания действия патента или ИП в течение последних 15 месяцев не представлял документы отчетности, сведения о расчетах, предусмотренные налоговым законодательством РФ.

Полагаем, что речь в данном случае идет о налоговой отчетности, которую конкретный ИП должен представлять в инспекцию, в том числе как работодатель, но не представил в течение последних 15 месяцев, предшествующих моменту принятия ИФНС соответствующего решения[4].

Отметим: в приведенном условии не уточнен объем налоговой отчетности, которую ИП не представит в течение 15 месяцев. В связи с этим непредставление даже одной формы налоговой отчетности в течение указанного периода времени формально влечет за собой риск признания ИП недействующим и последующего его исключения из ЕГРИП (конечно, при выполнении второго условия).

Добавим, что непредставление ИП отчетности во внебюджетные фонды (в частности, СЗВ-СТАЖ, СЗВ-М, 4-ФСС) не является основаниям для признания его недействующим и последующего исключения из реестра.

2. ИП имеет недоимку и задолженность в соответствии с налоговым законодательством РФ.

Напомним: согласно ст. 11 НК РФ под недоимкой понимается сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный налоговым законодательством срок. Понятие «задолженность» Налоговым кодексом не определено, но в налоговых нормах термин «задолженность», как правило, применяется к неуплаченным налоговым пеням и штрафам.

Таким образом, еще одно основание для признания ИП недействующим и последующего его исключения из ЕГРИП – наличие у него на момент принятия соответствующего решения ИФНС недоимки по налогам (сборам, страховым взносам) и задолженности по налоговым пеням и штрафам.

Причем из этого следует, что за ИП на указанную дату должны одновременно числиться и недоимка, и задолженность. Вариант «или» (то есть наличие либо недоимки, либо задолженности) законодателем в настоящее время не предусмотрен (!). И не оговорен размер недоимки (задолженности) – значит, поводом для закрытия ИП может стать любая недоимка или задолженность.

Остается надеяться, что в дальнейшем законодатели уточнят моменты, касающиеся недоимки (или задолженности), имеющейся у ИП на момент принятия решения о признании его недействующим. При наличии одновременно всех указанных в п. 1 ст. 22.4 Закона № 129-ФЗ условий ИФНС примет решение о предстоящем исключении недействующего ИП из реестра (п. 2 названной статьи).

Принудительное закрытие ИП. К сведению.

До 01.09.2020 исключить ИП из реестра без его заявления можно только по решению суда (например, при банкротстве) или в случае, если у иностранного гражданина, являющегося предпринимателем, аннулирован документ на право проживания в Российской Федерации (или закончился срок его действия).

Поскольку новая ст. 22.4 Закона № 129-ФЗ вступает в силу с 01.09.2020, очевидно, ИФНС сможет ее применить сразу с этой даты, если к тому моменту оба условия в отношении ИП будут соблюдены.

Процедура закрытия ИП.

Принятое ИФНС решение о предстоящем исключении ИП из реестра должно быть опубликовано в порядке, установленном п. 3 ст. 21.1 Закона № 129-ФЗ (п. 3 ст. 22.4 данного закона). То есть налоговики должны опубликовать в журнале «Вестник государственной регистрации» решение в течение 3 дней с момента его принятия.

Одновременно с решением о предстоящем исключении ИП из реестра должны быть опубликованы сведения о порядке и сроках направления заявлений недействующим предпринимателем, кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего предпринимателя из ЕГРИП, с указанием адреса, по которому могут быть направлены заявления.

Такие заявления должны быть мотивированы и поданы в течение месяца со дня опубликования решения ИФНС. Заявления подаются в произвольной форме (п. 4 ст. 22.4 Закона № 129-ФЗ)[5]. Они могут быть направлены или представлены в ИФНС следующими способами (п. 6 ст. 9 Закона № 129-ФЗ):

лично (при предъявлении документа, удостоверяющего личность лица, подающего возражения);

через представителя ЮЛ (при предъявлении нотариально заверенной доверенности или ее копии);

почтовым отправлением (подлинность подписи заинтересованного физического лица или уполномоченного представителя заинтересованного ЮЛ в этом случае должна быть засвидетельствована в нотариальном порядке);

в электронной форме по каналам ТКС[6].

К сведению.

Заинтересованные лица могут отслеживать информацию, касающуюся исключения недействующих ИП из ЕГРИП, в журнале «Вестник государственной регистрации», а также посредством обращения к сведениям, содержащимся в названном реестре, и направлять возражения относительно предстоящего исключения предпринимателя. Это следует из Письма ФНС России от 02.04.2019 № ГД-18-14/208@.

Если поступили подобные заявления, ИФНС в силу п. 4 ст. 22.4 названного закона не вправе принять решение об исключении ИП из реестра.

Если в указанный срок заявления не направлены или не представлены, ИФНС исключит недействующего ИП из реестра путем внесения в него соответствующей записи (п. 5 ст. 22.4 Закона № 129-ФЗ).

Однако кредиторы или иные лица, чьи права и законные интересы будут затронуты в связи с исключением предпринимателя из ЕГРИП, смогут обжаловать такое решение в течение года со дня, когда они узнали или должны были узнать о нарушении своих прав (п. 6 ст. 22.4 Закона № 129-ФЗ). Обжалование осуществляется в судебном порядке. Причем само по себе обращение заинтересованных лиц в суд в этот срок не означает, что исключение предпринимателя из ЕГРИП будет признано неправомерным.

Обратите внимание.

После исключения ИП из ЕГРИП по решению налогового органа физическое лицо согласно новой редакции п. 4 ст. 22.1 Закона № 129-ФЗ (действует с 01.09.2020) не сможет вновь зарегистрироваться в качестве ИП в течение 3 лет со дня исключения его из ЕГРИП по этой причине.

[1] Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

[2] Напомним: исключение из ЕГРЮЛ организации возможно в том случае, если она в течение 12 месяцев не сдавала налоговую отчетность и не осуществляла операций хотя бы по одному банковскому счету.

[3] «О внесении изменений в отдельные законодательные акты Российской Федерации».

[4] Напомним: в отношении ЮЛ этот срок равен 12 месяцам (п. 1 ст. 22.1 Закона № 129-ФЗ).

[5] В отношении ЮЛ действует иной срок, 3 месяца, и предусмотрен специальный бланк заявления, утв. Приказом ФНС России от 11.02.2016 № ММВ-7-14/72@ (п. 4 ст. 21.1 Закона № 129-ФЗ).

[6] В этом случае заявление должно быть подписано посредством электронной подписи. Если это не будет сделано, ИФНС вправе оставить его без рассмотрения. Это следует из Письма ФНС России от 28.03.2018 № СА-4-9/5832@.