Получение возмещения с виновника ДТП

Если сумма ущерба превышает максимальную сумму выплат страховой компании по ОСАГО, могу ли я требовать на основании расчетов страховой с виновника ДТП недостающую сумму? Могу ли требовать того же, если сумма восстановления равна или превышает стоимость авто?

Согласно ст. 7 Федерального закона от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее – Закон об ОСАГО) страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

— в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тыс. руб.;

— в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тыс. руб.;

Если разница между реальными затратами на ремонт и выданными средствами страховой компанией вас не устраивает, то можно подавать иск в суд. Предварительно необходимо попытаться решить вопрос в досудебном порядке. Если после ДТП на этом этапе нужный вам результат не получен, то есть все основания для подачи иска в суд. Полный пакет документов должен содержать, кроме результата экспертизы и «Акта о страховом случае», копии всех документов на право собственности автомобиля, справок ГИБДД по ДТП и исковое заявление.

В настоящее время действующие условия Закона об ОСАГО ограничивают максимальную сумму возмещения ущерба. Предельная сумма составляет 400 тыс. руб. Если максимальная сумма недостаточна для оплаты работ, то в этом случае недостающая сумма для ремонта может быть взыскана с лица, виновного в ДТП (пп. «д» п. 16.1 ст. 12 Закона об ОСАГО).

В досудебном порядке необходимо направить виновнику ДТП письмо с требованием возместить недостающую часть расходов на ремонт. Это даст возможность в упрощенном порядке решить все вопросы. Если это требование будет выполнено, то вопрос по оплате снимается с того момента, когда вы получите всю сумму. Если письмо оставлено без ответа или последовал отказ, то вы имеете право решить вопрос в судебном порядке.

Исковое заявление необходимо отправить в суд по месту жительства виновника ДТП. В заявлении указать обстоятельства ДТП и требования по возмещению ущерба. Также следует приложить следующие документы к заявлению:

— копия акта о страховом случае;

— копии документов, подтверждающих право собственности на транспортное средство: ПТС, свидетельство о регистрации;

— копии документов, которые подтверждают претензии к виновнику ДТП, включая документы о затратах: акты по выполненным работам, кассовые чеки, платежные поручения и другие документы, договоры;

— документы по расходам на техническую экспертизу;

— копии документов по ДТП: протокол, справки о ДТП, постановления, определения и другие имеющиеся документы по страховому случаю;

— копия заключения независимой экспертизы;

— копия искового заявления в суд и все документы, предназначенные для сведения виновнику ДТП;

— документ по оплате госпошлины за услуги.

Если стоимость заявленных требований не превышает 50 тыс. руб., то иск подается мировому судье по ст. 23 Гражданского процессуального кодекса РФ. Если сумма больше, то иск надо подавать в районный суд согласно ст. 24 ГПК РФ.

Кому заплатят по ОСАГО, если оба виноваты?

Каждый водитель прекрасно понимает, что если он станет виновником ДТП, полис ОСАГО позволит ему полностью или частично избежать необходимости компенсировать финансовые потери пострадавшего. Но будет ли платить страховая компания, а главное – сколько и кому, если причиной аварии частично выступят обе стороны? Иными словами, что будет, если вина окажется обоюдной.

Что такое «обоюдная вина»?

Сразу оговоримся, что в административном праве (Гражданском кодексе, законе об ОСАГО) такого понятия, как «обоюдная вина» не существует. Под так называемой «обоюдкой» страховщики и сотрудники ГИБДД подразумевают ситуации, когда все участники ДТП в той или иной степени оказались нарушителями правил дорожного движения. Итак, при дорожно-транспортном происшествии могут возникнуть три ситуации:

- ДТП однозначно произошло по вине одного из участников дорожного движения. Все последствия этого очевидны, следовательно, выплату по ОСАГО получает потерпевший.

- Автоинспекторы выносят официальное постановление о прекращении производства по делу «в связи с невозможностью установить картину ДТП из-за противоречивых показаний его участников». В случае несогласия заинтересованных сторон с таким решением, дальнейшее выяснение обстоятельств происшествия будет происходить в суде.

- Нарушителями ПДД в группе разбора признаются оба участника аварии. Каждому выписываются протокол и постановление по делу об административном правонарушении.

С точки зрения юристов говорить об обоюдной вине можно только в третьем случае.

Кому и сколько заплатят при «обоюдке»

Поскольку наше законодательство никак не регулирует вопросы, связанные с обоюдной виной в ДТП, страховые компании решают проблему с выплатами по ОСАГО в подобных случаях очень просто:

- Компенсируют каждому потерпевшему-виновнику по 50% ущерба, поскольку сложившаяся на данный момент судебная практика диктует именно такое развитие ситуации. Суды при этом основываются на закрепленной в ГК РФ норме (ст. 1083), что в случае невозможности установления степени вины, она автоматически признается равной. В то время, как доказать обратное, т.е. «неравность» оказывается порой очень сложно.

- Отказывают в выплате всем заявителям, объясняя это невозможностью установить степень вины каждого участника ДТП. Зачастую при этом страховщики прекрасно осознают неправомерность своих действий и просто надеются, что клиенты не пойдут доказывать свою правоту в суд.

Между тем, справедливость и п. 2 ст. 1083 ГК РФ требуют, чтобы выплаты каждой стороне производились пропорционально степени вины. Теоретически никто с этим не спорит. Только вот установить меру истинной виновности и убедить в этом суд весьма непросто. Суды, как правило, идут по пути наименьшего сопротивления – присуждают участникам аварии выплаты в равных долях. Впрочем, изредка случается, что при участии «виртуозных» адвокатов страховые компании обязывают произвести выплату в ином, чем 50 на 50 процентном соотношении, например, 90% на 10%, 80% на 20% и т.д. Но в реальности, даже если очевидно, что виновность одной из сторон гораздо меньше, чем другой, и есть шанс добиться большей выплаты, редкие автовладельцы готовы бороться до победного конца. Особенно из-за небольших сумм.

В случаях обоюдной вины большинство водителей с легкостью соглашаются на предложение страховой компании о половинчатой компенсации: «лучше синица в руках, чем журавль в небе». Одним словом, «обоюдка» выгодна страховой компании, поскольку правовая неразбериха оставляет ей немалое пространство для маневра. Что же касается порядка выплаты 50/50, поясним на примере. Водитель А получил ущерб на 50 000 рублей, а водитель В – на 100 000 рублей. В случае признания обоюдной вины, они, соответственно, получат 25 000 и 50 000 рублей.

Впрочем, худший вариант развития событий – это когда суд не может установить виновника или констатировать обоюдную вину: обстоятельства происшествия не позволяют сделать какие-либо однозначные выводы, водители договориться не смогли, а свидетелей не было. В этом случае, участники аварии гарантированно ничего не получат по ОСАГО. И отремонтировать свое ТС можно будет только с помощью КАСКО, если оно, конечно, имеется.

Юридические «подводные камни»

- Обоюдной вины не было, а выплаты лишился наполовину. Если есть хоть малейшие признаки «обоюдки», нужно быть особенно критичным и уделить пристальное внимание тому, чтобы сотрудники ГИБДД зафиксировали все детали происшествия. Нередко случается так, что один из водителей в надежде на ОСАГО поначалу полностью признает свою вину. Но в дальнейшем выясняется, что размер ущерба превышает лимит выплаты по ОСАГО, и все расходы «сверх ОСАГО» ему придется компенсировать из собственных средств. Самое время пойти на хитрость, обратившись в страховую компанию с заявлением о том, что виновником является не только он. Коль скоро появился шанс совсем не платить или возместить лишь половину от заявленного ущерба, страховая компания с радостью приостановит выплату потерпевшей стороне до решения суда. Дальше – дело за автоюристами. И если удастся доказать обоюдную вину, один автовладелец неожиданно потеряет деньги, а тот, который изначально признал свою вину, останется в выигрыше вместо того, чтобы серьезно потерять в деньгах.

- «Обоюдная вина» может быть кажущейся. Особое внимание нужно обратить на такой вариант «обоюдки», когда установлено, что у обоих водителей на момент ДТП было выявлено нарушение правил дорожного движения, но нарушение одной стороны не находилось в причинно-следственной связи с произошедшей аварией. В такой ситуации страховая компания обязана выплатить потерпевшему полную компенсацию, несмотря на то, что на него был оформлен протокол. Например, произошло столкновение на перекрестке. При этом один водитель проехал на «красный» свет, а другой двигался на разрешенный «зеленый», но со скоростью превышающей дозволенные 60 км/ч. Или, предположим, участник аварии забыл дома документы на машину, что также, несомненно, является нарушением ПДД.

- Стоит привести еще один весьма показательный пример, когда очень важно доказать отсутствие причинно-следственной связи, чтобы восторжествовала справедливость. В мирно стоящий на красном светофоре автомобиль врезается машина. Но поскольку водитель стоящего авто оказался пьян, обе стороны признаются нарушителями ПДД, и вина в аварии считается обоюдной. Однако гражданская ответственность не зависит от возникновения ответственности административной. И адекватный суд примет решение, что пьяный водитель был виновен только лишь в своем состоянии. За это он заплатит штраф и лишится прав. А вот ремонт его автомобиля полностью компенсирует страховка ОСАГО. Всё потому, что авария произошла не из-за опьянения водителя стоящего авто, а по причине несоблюдения дистанции или скоростного режима вторым участником дорожного движения. Именно он и является реальным виновником этого ДТП.

Сложности и несуразности, возникающие по теме «обоюдная вина» можно перечислять до бесконечности. И юридических тонкостей при этом возникает множество. Вплоть до утверждения, что поскольку Закон об ОСАГО не предусматривает уменьшение страховой выплаты в зависимости от степени вины водителя при обоюдной вине, возмещение обеим сторонам должно быть произведено в полной мере. В судебной практике имеются и такие прецеденты.

Обоюдная вина по ОСАГО — как производится выплата?

Обоюдная вина по ОСАГО — это когда оба участника признаны виновными в случившемся ДТП. Такие аварии не частые, и вероятность попадания в них не высока, однако, присутствует. Как производится выплата, когда по ОСАГО признана обоюдная вина водителей, придётся ли при общей виновности в ДТП каждому ремонтировать машину за свой счёт и какова судебная практика по этому вопросу на 2021 год, давайте выяснять!

Обоюдная вина с точки зрения закона

Итак, случилось ДТП, в котором ПДД нарушили все участники дорожного движения. При этом, их может быть как 2, так и 3 и более. В этом случае нужно чётко понимать разницу между виновностью в правонарушении и виновностью в ДТП. Действующее на 2021 год законодательство также разделяет их.

То или иное нарушение во время ДТП всех его участников не обязательно означает обоюдную вину. Дело здесь в том, что нарушение одного из участников могло вовсе и не стать причиной ДТП. Например, водитель ехал в нетрезвом состоянии на зелёный сигнал светофора, и с ним совершил столкновение проезжающий на красный другой нарушитель. Или пример ещё менее очевидный: первый водитель ехал между рядов по сплошной линии разметки, второй перестраивался и совершил столкновение — в этом случае наиболее вероятно виновность в ДТП будет закреплена за вторым водителем, перестраивающимся.

И тут нужно понимать два факта касательно выплаты по ОСАГО при обоюдной вине:

- инспекторы ГИБДД не определяют виновность в ДТП, а только определяют нарушение и виновность водителя в нём, а также выносят постановление с наказанием,

- виновность в ДТП определяет только суд, и судом может быть назначено как равная степень виновности, так и различная, измеряется и назначается она обычно в процентном соотношении.

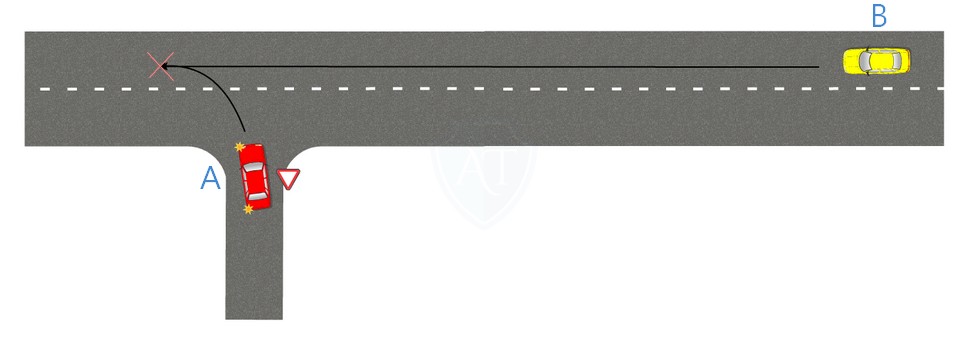

Рассмотрим ещё один пример: водитель автомобиля A выезжает со двора (прилегающей территории) на дорогу, разрешённая максимальная скорость на которой составляет 60 км/ч. Водитель автомобиля B едет по главной по отношению к этому двору дороге со скоростью 120 км/ч. Водитель авто A не ожидал, что второй участник будет ехать с таким превышением и выехал на дорогу, не уступив дорогу водителю авто B, видя, что тот ещё далеко и не оценив скорость того.

О том, как будет происходить выплата по ОСАГО, мы и поговорим на основе этого примера.

Выплаты при ДТП

Итак, согласно Федеральному закону «Об ОСАГО» обоюдная вина при ДТП может быть определена в двух видах:

- выплата будет производиться поровну между всеми участниками, если никто не обращался в суд,

- компенсацию выплатят соответственно степени виновности каждого из участников, установленной судом.

В примере выше мы рассмотрели нарушение обоими участниками ДТП пунктов Правил: первый не уступил дорогу, второй существенно превышал скорость движения. На место ДТП приехали сотрудники ГИБДД для его оформления и вынесли постановления или выписали протоколы, назначив разбор в ГИБДД, обоим водителям.

Если никто не обращался в суд

В этом случае каждому из них не придётся ремонтировать свой автомобиль за свой же счёт. Вовсе нет! Если никто из них не обратиться в суд для установления степени обоюдной вины, то выплата по ОСАГО будет произведена в долях 50%/50%. То есть каждому будет посчитана ровно половина нанесённого ущерба, установленного осмотром автомобилей страховщиком или экспертизой.

То есть, если водителю автомобиля A нанесён ущерб в размере 100 000 рублей, то выплачено будет только 50 000 или отремонтирована машина в автосервисе по направлению страховой компании по новому закону ОСАГО на сумму, равную половине от 100 тысяч. Водителю B при ущербе, к примеру, на 150 000 рублей, будет выплачено 75 000 или произведён ремонт на эту сумму.

Часть 22 статьи 12 ФЗ «Об ОСАГО»:

В случае, если степень вины участников дорожно-транспортного происшествия судом не установлена, застраховавшие их гражданскую ответственность страховщики несут установленную настоящим Федеральным законом обязанность по возмещению вреда, причинённого в результате такого дорожно-транспортного происшествия, в равных долях.

Соответственно, если участников с обоюдной виной трое, то выплата по ОСАГО будет в долях по 33,(3)%, если 4, то по 25% и так далее.

Если участники обжаловали постановление в суде

А вот если один или оба участника ДТП обжаловали свои штрафы в суде (жалобу на постановление можно подавать сразу в суд — ч.3 ст. 30.2 КоАП), то суд уже устанавливает степень вины каждого участник в процентном соотношении.

В нашем примере, согласно судебной практике 2021 года, учитывается скорость автомобиля A. От неё и зависит степень вины и, вместе с ней, выплата при обоюдной вине по ОСАГО. Если такая скорость очень высокая, то вполне возможно признание судом вины только водителя машины A, а вот если превышение незначительное, то могут признать виновным только водителя авто B без какой бы то ни было «обоюдки».

Часть 22 статьи 12 ФЗ «Об ОСАГО»:

22. Если все участники дорожно-транспортного происшествия признаны ответственными за причинённый вред, страховщики осуществляют страховое возмещение в счёт возмещения вреда, причинённого в результате такого дорожно-транспортного происшествия, с учётом установленной судом степени вины лиц, гражданская ответственность которых ими застрахована.

В нашем примере вина могла быть установлена в долях:

- 70% обоюдной вины водителя автомобиля A,

- 30% обоюдной вины водителя автомобиля B.

В этом случае водитель машины A получит 30% от выплаты по стоимости ущерба своего автомобиля, а водитель B — 70% (конечно же, не наоборот).

Что, если два участника ДТП виноваты, а третий — невиновен?

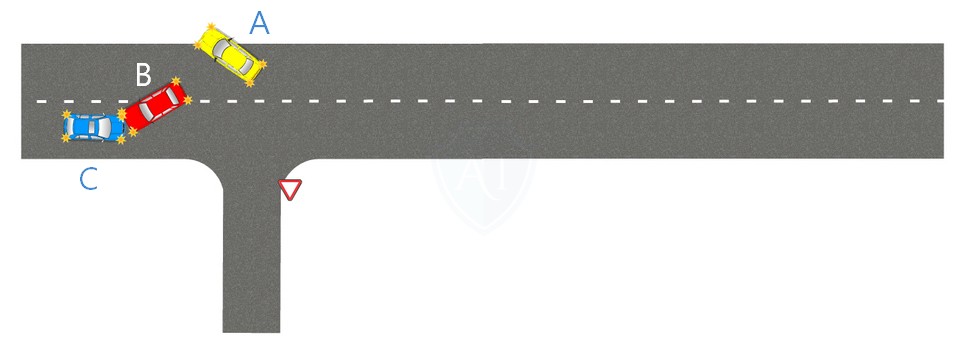

Ещё один интересный пример, усложняющий наш пример: допустим был ещё водитель автомобиля C, который ехал навстречу автомобилю A, и при столкновении первых двух машин одну из них отбросило на этот автомобиль C, как показано на схеме ниже.

И уже в этом случае, водитель жёлтого и красного автомобиля вовсе получает выплату по ОСАГО в долях, обратно пропорционально их степени обоюдной вины. И ещё выплату в размере 100% получит водитель синего авто.

При этом, оба виновных водителя получат увеличение коэффициента бонус-малус (КБМ, скидки за безаварийность), и страховой полис ОСАГО для них обоих будет стоить дороже в следующем периоде страхования.

В какую страховую обращаться при обоюдной вине?

Ещё один вопрос, на который следует обратить внимание, в какую страховую: свою или виновника, следует обращаться в приведённых выше примерах. Давайте рассмотрим только самый последний и самый сложный пример, с остальными сразу станет всё понятно.

25 сентября 2017 года изменилось законодательство касательно ПВУ (прямого возмещения убытков — когда участник ДТП обращается в свою страховую):

| Было | Стало |

|---|---|

| 1. Потерпевший предъявляет требование о возмещении вреда, причинённого его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств: . б) ДТП произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним). | 1. Потерпевший предъявляет требование о возмещении вреда, причинённого его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств: . б) ДТП произошло в результате взаимодействия (столкновения) двух и более транспортных средств (включая транспортные средства с прицепами к ним). |

То есть, если ДТП произошло после 25 сентября 2017 года, то обращаться нужно в свою страховую компанию (если в ДТП нет пострадавших, а вред причинён только машинам).

Если авария произошла до этого числа, то водитель синего авто обращается в любую их страховых: красного или жёлтого на свой выбор. Из нашего примера, как мы выяснили, степень обоюдной вины водителей красного и жёлтого автомобилей установлена в соотношении 70%/30% соответственно. Водитель синего автомобиля обращается в страховую водителя жёлтой машины (степень вины которого составляет 30%). Тогда страховая жёлтого выплачивает синему весь нанесённый ущерб или ремонтирует на всю сумму ущерба, а затем регрессным требованием взыскивает со страховой компании красного 70% возмещённой суммы.

Часть 22 статьи 12 ФЗ «Об ОСАГО»:

Страховщики осуществляют страховое возмещение в счёт возмещения вреда, причинённого потерпевшему несколькими лицами, соразмерно установленной судом степени вины лиц, гражданская ответственность которых ими застрахована. При этом, потерпевший вправе предъявить требование о страховом возмещении причинённого ему вреда любому из страховщиков, застраховавших гражданскую ответственность лиц, причинивших вред.

Страховщик, возместивший вред, совместно причинённый несколькими лицами, имеет право регресса, предусмотренное гражданским законодательством.

Соглашение об урегулировании страхового случая и прекращение деликтного обязательства / Комментарий к Определению ВС РФ от 28.01.2020 № 14-КГ19-25

Граждане Богданов и Котенко попали в ДТП по вине Котенко. Ответственность Котенко была застрахована, страховая компания оценила ущерб в 360 700 руб. Богданов и страховщик заключили соглашение об урегулировании страхового случая (далее – соглашение), компания выплатила потерпевшему сумму ущерба.

Богданов после заключения соглашения обратился к независимым оценщикам, те сделали собственный вывод о стоимости ремонта – по их мнению, она составила 509 560,99 руб. + автомобиль утратил товарную стоимость на 65 667 руб.

С учётом выплаты от страховой организации Богданов просит взыскать с Котенко возмещение ущерба в размере 148 860 руб. и утраты товарной стоимости автомобиля в размере 65 667 руб.

Позиции нижестоящих судов

Суд первой инстанции отказал в удовлетворении требований, указав на то, что, заключив соглашение без проведения независимой технической экспертизы транспортного средства и получив страховую выплату, Богданов реализовал право на получение страхового возмещения и основания для взыскания каких-либо дополнительных убытков, в том числе с причинителя вреда, отсутствуют.

Суд апелляционной инстанции оставил решение без изменения.

Позиция Верховного Суда РФ

Суд, сославшись на п. 1 ст.15, 1064 и 1072 ГК, сделал вывод о том, что потерпевший вправе требовать с причинителя вреда возместить ущерб в части, превышающей страховое возмещение, предусмотренное Федеральным законом от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Кроме того, Суд обратил внимание на то, что соглашение потерпевшего со страховщиком об уменьшении размера страхового возмещения само по себе не освобождает причинителя вреда от возложенной на него законом обязанности возместить ущерб в части, превышающей то страховое возмещение, которое полагалось потерпевшему по Закону об ОСАГО в отсутствие названного выше соглашения.

Эта история затерялась бы среди других похожих ситуаций, но либо искусственное занижение стоимости ущерба со стороны страховщика, либо ошибка оценщиков, либо иные факторы, чего мы, конечно, никогда не узнаем, позволили ей дойти до высшей судебной инстанции.

1. Само название главы 59 ГК РФ подсказывает ключ к решению возникшей проблемы – вследствие причинения вреда возникло обязательство между Богдановым и Котенко, в котором Богданов выступает кредитором, а Котенко – должником (п.1 ст.1064 ГК).

Согласно ст. 4 Закона об ОСАГО, владельцы транспортных средств обязаны страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств. Соответственно, в силу заключенного договора возникает обязанность страховой компании выплатить обратившемуся к ней потерпевшему сумму причиненного ему ущерба в пределах страховой суммы.

Исходя из положений ст. 931 ГК, а также позиции Конституционного Суда РФ, выраженной в Постановлении от 10.03.2017 № 6-П, обязательство по выплате страхового возмещения и обязательство по возмещению вреда могут рассматриваться в качестве солидарных, т.е. пострадавший имеет право обратиться за выплатой возмещения как к страховой компании, так и напрямую к делинквенту. Но, страховая компания не всегда имеет возможность полностью возместить причиненный пострадавшему ущерб, например, договором она может быть обязана на выплату такой суммы, которая станет возмещением лишь части причиненного ущерба. Закон же прямо указывает, что положение потерпевшего должно быть восстановлено в полном объеме. Из этого следует вывод, что пока ущерб, причиненный пострадавшему, не восстановлен полностью, обязательство по возмещению вреда не прекращается. Если потерпевший обратился за возмещением к страховщику, но выплаченной суммы недостаточно для удовлетворения требований в полном объеме, делинквент обязан выплатить оставшуюся часть (ст.323 ГК). Решение спора в этой ситуации не вызывает сомнений.

Институт соглашения об урегулировании страхового случая между страховщиком и выгодоприобретателем широко распространен на практике, но при этом не закреплен законом, вследствие чего не всегда очевидны ответы на вопросы о применении к нему действующего законодательства. Возникла ситуация: было заключено соглашение и выплачена оговоренная этим соглашением страховая сумма. После дополнительных исследований оказалось, что выплаченная сумма меньше фактического ущерба. Возможно ли довзыскать с делинквента соответствующую сумму? Последствия заключения соглашения и стали предметом разбирательства в ВС РФ.

2. Первый и, собственно, единственный вопрос, с которым нужно разобраться для решения – в какой момент прекратится обязательство вследствие причинения вреда? Фабула дела позволяет свести анализ только до двух факторов: либо оно прекратилось в момент заключения соглашения со страховой компанией, и Богданов теряет право на возмещение со стороны Котенко, либо оно прекратится в момент уплаты полной суммы ущерба.

Ни гл. 48, ни § 1 гл.59 ГК, ни Закон об ОСАГО специальных положений по этому вопросу не содержат.

3. В связи с этим возникает еще два вопроса. Что представляет из себя соглашение страхователя со страховщиком? Какой правовой эффект влечет подписание данного соглашения и для кого?

3.1. Достаточно очевидно, что соглашение – есть сделка (ст. 153 ГК), а именно это договор (ст. 154, 420 ГК).

3.2. По общему правилу, соглашения сторон не могут создавать обязанностей для третьих лиц (ст. 308 ГК). Заключение договора влечет правовые последствия для его сторон, т.е. страховой компании и Богданова. Гр-н Котенко не является участником данного соглашения, а последнее не регламентирует его обязанности в рамках деликтного обязательства. Но, несмотря на то, что делинквент не участвует в отношениях по страховому возмещению, его положение зависимо от этой сделки – если страховщик выплатит полную сумму причиненного пострадавшему ущерба, прекратится обязанность не только страховщика (по выплате страхового возмещения), но и самого Котенко (по возмещению вреда), если нет – рассмотрим дальше.

3.3. В п. 43 Постановления Пленума ВС РФ от 26.12.2017 № 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» можно обнаружить следующую позицию: «При заключении соглашения об урегулировании страхового случая без проведения независимой технической экспертизы транспортного средства или независимой экспертизы (оценки) поврежденного имущества потерпевший и страховщик договариваются о размере, порядке и сроках подлежащего выплате потерпевшему страхового возмещения. После осуществления страховщиком оговоренной страховой выплаты его обязанность считается исполненной в полном объеме и надлежащим образом, что прекращает соответствующее обязательство страховщика (п. 1 ст. 408 ГК РФ)». Заключив договор страхования, страховщик обязался выплатить страховое возмещение потерпевшему в пределах страховой суммы. Таким образом, исполнение обязательства со стороны страховой компании (этот факт презюмируется, т.к. действия страховщика стороны не оспорили) прекратило правоотношение по выплате страхового возмещения, не поменяв при этом субъектного состава правоотношения по возмещению вреда, т.е. обязанным возместить причиненный вред лицом как был, так и остался Богданов.

В чем заключается роль страхования? Исторически, это вариант минимизации и перераспределения имущественных рисков группы людей или, как говорит Конституционный Суд РФ в Постановлении № 6-П от 31.05.2005 г., «распределение неблагоприятных последствий, связанных с риском наступления гражданской ответственности, на всех законных владельцев транспортных средств». Выплата суммы, которая полностью возместит причиненный потерпевшему вред, не является общим правилом для страхования ответственности за причинение вреда, т.е. сделать вывод о прекращении обязательства из причинения вреда в связи с выплатой от страховщика невозможно. Конечно, в случае выплаты страховой компанией полной суммы причиненного ущерба, обязательство прекратится, но такая ситуация встречается не всегда. А что, если бы страховая сумма оказалась меньше размера ущерба (ст.1072 ГК)? Если бы страховая компания по какому-либо основанию отказалась выплачивать возмещение (ст. 963 ГК)? Если потерпевший обратился бы за возмещением не к страховщику, а напрямую к делинквенту? Тогда можно было бы сказать «извините, все вопросы к страховой. Не платит? Я тут ни при чем и ничего не должен»? Абсурд, договор страхования ответственности не щит от подобных вопросов. Это обусловлено тем, что факт причинения вреда делает потерпевшего участником двух правоотношений – деликтного и договорного. Прекращение договорного правоотношения само по себе не является основанием для прекращения деликтного.

Соглашение и выплата возмещения обозначили лишь прекращение обязанности страховщика перед Богдановым (ст. 408 ГК), но не прекращение обязанности Котенко.

4. Как свою позицию обосновал ВС? Он привел два тезиса – «потерпевший вправе требовать с причинителя вреда возместить ущерб в части, превышающей страховое возмещение» и «соглашение не освобождает причинителя вреда от обязанности возместить ущерб».

К сожалению, вышеуказанные тезисы не получили какого-либо дальнейшего развития.

Несмотря на не самую убедительную аргументацию, считаю решение Верховного Суда абсолютно верным. Выводы по делу указали на нерелевантность аргументов нижестоящих судов – право на полную сумму возмещения ущерба возникает в силу самого факта возникновения этого ущерба и отсутствие независимой технической экспертизы не является основанием для отказа в выплате остатка суммы.

Вынесенное решение соответствует практике высших судов по соответствующему вопросу. Например, аналогичную позицию ВС изложил в определении от 17 мая 2018 г. № 305-ЭС17-20897 и прямо указал, что «наличие страховых правоотношений не прекращает существующего между сторонами обязательства вследствие причинения вреда». Того же мнения придерживается и Конституционный Суд, указавший в определении № 1838-О от 11.07.2019, что «поскольку обязательное страхование гражданской ответственности владельцев транспортных средств не может подменять собой и, тем более, отменить институт деликтных обязательств, как определяют его правила главы 59 ГК Российской Федерации, применение правил указанного страхования не может приводить к безосновательному снижению размера возмещения, которое потерпевший вправе требовать от причинителя вреда».

P.s. Кроме того, стоит обратить внимание на то, что в деле нет данных о требовании Котенко о проведении новой экспертизы хотя бы во время движения дела в судах, т.е. презюмируется его согласие с заявленной Богдановым суммой возмещения. ВС также указал на это, но не использовал факт в качестве аргумента для своей позиции.

Такая тактика поведения ответчика мне непонятна – на каком основании он сделал вывод, что именно независимый оценщик вынес правильное заключение о стоимости ремонта, а не выбранная им же страховая компания?

Возможно, доказать то, что результат независимой оценки оказался завышенным было бы проще, и Котенко смог хотя бы частично уменьшить сумму к уплате, вместо полного удовлетворения требований истца. Страховщик мог бы заплатить больше (согласно ст. 7 Закона об ОСАГО, возмещение в договоре страхования оговорено пределом в 400 000 руб.), а Котенко понес бы меньшие затраты. В связи с этим интерес представляет следующий вопрос – может ли Котенко обратиться к страховой компании с требованием выплаты ему разницы между размером страховой суммы и размером возмещения, которая оказалась не выплачена, но взыскана с него? Но, рассмотрение этих вопросов выходит за пределы настоящей заметки, и мы предлагаем читателям ответить на них самостоятельно.

Обоюдная вина при ДТП

Законодательство Российской Федерации возлагает ответственность на каждого водителя автотранспортного средства заключать обязательный договор о страховании автогражданской ответственности, наступающей в случае дорожно-транспортного происшествия. Федеральный закон об ОСАГО, регулирующий правовые отношения между страховщиком, потерпевшим и виновником ДТП, предусматривает возмещение ущерба лишь одной стороне — потерпевшей.

Основными принципами обязательного страхования являются: гарантия возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, в пределах, установленных настоящим Федеральным законом.

Данное утверждение подтверждается ст.3 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» N 40-ФЗ от 25.04.2002 с изменениями от 1 сентября 2016 года

Что такое обоюдное ДТП

Получается, что страховая компания покрывает ущерб потерпевшей стороне, а виновник вынужден компенсировать свои убытки самостоятельно. Однако на дорогах случаются ситуации, когда в дорожно-транспортном происшествии виноваты обе стороны. И если обоюдная вина при ДТП доказана сотрудниками ГИБДД или признана обеими сторонами, тогда наступает неординарный случай — обоюдное ДТП.

Сложность сложившегося положения в том, что при «обоюдке» обе стороны являются потерпевшими и виновниками одновременно. А согласно федеральному закона об ОСАГО, они имеют право на компенсацию как потерпевшие, и в тоже время — они виновники ДТП, а потому им не причитается никакого возмещения ущерба. Без того трудная ситуация усугубляется еще и тем, что законодательство не предписывает конкретных мер при наступлении такого страхового случая.

Многие водители, осознавая свою вину в произошедшей аварии, отчаиваются и не надеются на получение страховки. Страховые компании могут активно пользоваться правовой неграмотностью своих клиентов, не особо утруждая себя целью переубедить их в обратном. Однако не пытаться отстоять своих прав является в корне неправильным решением. Существует уже множество судебных прецедентов, когда страховые выплаты получали обе стороны, участвовавшие в ДТП, хоть и на особых условиях.

Как определяется страховая компенсация при обоюдном ДТП

Если обе стороны признали свою вину и между ними достигнуто обоюдное согласие при ДТП, то им, как потерпевшим лицам, для получения страховой выплаты необходимо обратиться в суд общей юрисдикции.

Учет вины потерпевшего и имущественного положения лица, причинившего вред

п.2 ст.1083 Гражданского кодекса Российской Федерации (часть вторая)

Потерпевший имеет право на возмещение ущерба, даже если в возникновении этого ущерба есть и его вина:

Если грубая неосторожность самого потерпевшего содействовала возникновению или увеличению вреда, в зависимости от степени вины потерпевшего и причинителя вреда размер возмещения должен быть уменьшен.

п.2 ст.1083 Гражданского кодекса Российской Федерации (часть вторая)

Стоит обратить внимание на то, что закон не отменяет выплаты в данном случае, а предписывает коррекцию суммы в зависимости от вины потерпевшего и виновника ДТП. Получается, что пока не определена степень вины обеих сторон, то неизвестна и сумма компенсации. Если же сумма выплаты не установлена, то страховая компания имеет полное право не выплачивать ее до момента конкретизации суммы. Установить же насколько виновна та или иная сторона может только суд.

По какому принципу определяется степень вины участников обоюдного ДТП

Для принятия решения о степени вины участников ДТП судья изучает ряд устных и письменных доказательств, имеющих отношение к делу. Это может быть все, что позволит пролить свет на истинное положение вещей:

материалы административного дела;

пояснения, отзывы и доводы участников дела;

заключения медицинской экспертизы;

заключения сотрудников ГИБДД и др.

На основании изученных материалов судья принимает решение. Из судебной практики видно, что часто степень вины распределяется между обеими сторонами поровну — 50 на 50. Данный вердикт позволено принимать в случае, если решение о том, чья вина преобладает, принять затруднительно. В таком случае судья руководствуется п.2 ст.1081 Гражданского кодекса Российской Федерации:

Причинитель вреда, возместивший совместно причиненный вред, вправе требовать с каждого из других причинителей вреда долю выплаченного потерпевшему возмещения в размере, соответствующем степени вины этого причинителя вреда. При невозможности определить степень вины доли признаются равными.

п.2 ст.1081 Гражданского кодекса Российской Федерации

Однако случаи, когда за одним из виновников обоюдного ДТП закрепляется преобладающая доля вины, тоже нередки. Например признание вины в соотношении 70 на 30, или 80 на 20. В такой ситуации выплата страховой компенсации тоже будет происходить в соответствующих пропорциях. После того, как суд утвердил размер компенсационных выплат, потерпевшие могут получить возмещение ущерба от страховой компании.

Несмотря на то, что доступ к законодательной базе Российской Федерации является открытым и любой гражданин может ознакомиться со своими правами и обязанностями, все же для решения судебных дел мы настоятельно рекомендуем обращаться за консультацией к специалисту. Помните, что скупой платит дважды, а профессиональный консультант поможет сберечь драгоценное время и финансы!

Случай когда обе стороны участвующие в ДТП являются виновниками.

Да, Вам нужно обратиться в суд. Так как потерпевший имеет право на возмещение ущерба, даже если в возникновении этого ущерба виноват он сам. Закон не отменяет выплаты, а только регулирует сумму выплаты в зависимости от вины.