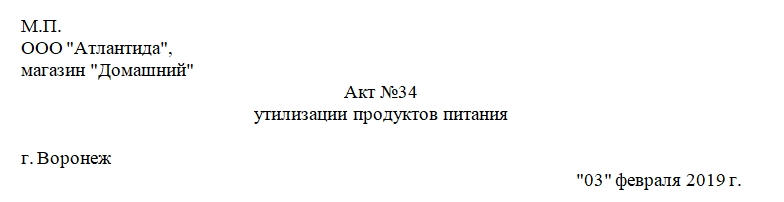

Акт утилизации продуктов питания

Если продукты питания не были реализованы до истечения их срока годности, их необходимо утилизировать. Для отражения процедуры утилизации и списания просроченной продукции в бухгалтерском учете нужно составлять соответствующий акт — об утилизации (или уничтожении) продуктов питания. Документ должны подписать члены специально созданной приказом руководителя комиссии. Рассмотрим, как должен выглядеть документ и как его правильно заполнить.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Общая информация

Акт утилизации продуктов питания — это первичный документ бухгалтерского учета. К его составлению нужно подходить со всей ответственностью. Задача акта — подтвердить, что часть продуктов находилась в испорченном состоянии, была утилизирована должным образом, а также выступить в качестве опорного документа в бухучете компании.

Применяют бумагу на предприятиях, работа которых связана с пищевой продукцией: общепит, торговля и т.д. Причины утилизации заключаются не только том, что кончился срок годности продуктов, но и в том, что может быть испорчена упаковка при транспортировке, испорчен сам товар при ненадлежащих условиях хранения или при каких-либо чрезвычайных происшествиях.

Комиссия

За составление документа отвечает специальная комиссия по утилизации продуктов питания, созданная приказом руководителя. В нее входит не менее трех сотрудников предприятия. Обычно это бухгалтер, начальники отделов, завхоз, товаровед, заведующий магазином и т.д.

Важно! Задача комиссии — присутствовать при процедуре утилизации продуктов и подтвердить этот факт проставлением своих подписей на акте.

Составляем документ

Унифицированной формы такого акта нет. Компания может разработать собственный бланк и закрепить его специальным приказом в своей учетной политике. Заполнять бланк можно от руки или на компьютере. Обязательное условие — чтобы подписи на акте были «живые», то есть набранный на компьютере документ обязателен к распечатыванию и подписанию.

Чтобы акт утилизации продуктов питания имел юридическую значимость, он должен содержать стандартные для такого документа реквизиты и информацию:

- Наименование организации.

- Наименование документа и его номер.

- Дату и место составления акта.

Внимание! Некоторые категории продуктов после окончания срока годности могут нести угрозу здоровью и жизни человека. В этом случае необходимо, чтобы процедура утилизации была согласована с Роспотребнадзором. Кроме того, в ведомство нужно будет направить один экземпляр акта или его заверенную по всем правилам законодательства копию. Это нужно для подтверждения факта уничтожения потенциально опасных продуктов.

Исправление ошибок, хранение документа

Акт не должен содержать орфографических и грамматических ошибок. Если в процессе заполнения были допущены фактические ошибки, например, были неправильно указаны наименования, суммы, данные о массе и количестве, то такие неточности необходимо исправить стандартным способом.

Делается это так: ошибочные сведения аккуратно зачеркивают, сверху располагают правильный вариант, а рядом ставят отметку «Исправленному верить» и подпись.

Акт утилизации продуктов питания, как и другие документы первичного учета, должны храниться в организации в течение 5 лет.

Списываем товары, не пригодные к реализации

Данный вопрос часто встает перед организациями торговли и вроде как неоднократно обсуждался специалистами в этой области, но почему-то не теряет своей актуальности. В процессе деятельности организации часто возникают ситуации, когда товары теряют свои потребительские качества или внешний вид, ломаются, портятся в процессе хранения, демонстрации в качестве выставочного образца и т.д. В этом случает перед организацией встает задача списания таких товаров в расходы, так как дальнейшая реализация невозможна, так как нет спроса на такой товар. Бухгалтер при отражении операций по списанию товаров задается вопросом – как корректно такие операции отразить в налоговом учете, восстанавливать или нет НДС, ранее предъявленный к вычету.

В бухгалтерском учете особых проблем бухгалтер не испытывает при отражении списания товара. Здесь важно правильно документально оформить операции по списанию путем составления первичных документов, которые могут быть организацией разработаны самостоятельно и утверждены учетной политикой вместе с описанием процесса списания товара. При разработке документов необходимо учитывать требования п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», согласно которому обязательными реквизитами первичного документа являются, в частности, наименование документа, дата его составления, наименование организации, составившей документ, содержание факта хозяйственной жизни, величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения, наименование должности и подпись с указанием фамилии и инициалов лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события.

Можно для оформления списания товара использовать рекомендуемую Росстатом форму Акта о списании товаров (ТОРГ-16) (Постановление Госкомстата РФ от 25 декабря 1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций»).

ФОРМЫ

Перед составлением акта о списании товара факт того, что товар был испорчен, каким-то образом поврежден, фиксируется в Акт о порче, бое, ломе товарно-материальных ценностей (ТОРГ-15). Оба акта составляются комиссией, в которую входит как представитель администрации организации, материально-ответственное лицо так и другие специалисты, которые могут определить степень того, насколько испорчены товары. Документы утверждаются руководителем организации после того как акты подписаны всеми членами комиссии.

Как правило, списанию товаров предшествует их инвентаризация, в результате которой выявляются товары, пришедшие в негодность, их недостача, порча и т. д. В п. 27 приказа Минфина России от 29 июля 1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» указаны случаи, когда проведение инвентаризации необходимо. В частности, одной из причин является выявление фактов хищения, злоупотребления или порчи имущества, случаи стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями.

Из акта о порче, бое и ломе товарно-материальных ценностей (форма № ТОРГ-15) видно, что не всегда товар полностью испорчен, может быть, что товар еще рано списывать, так как он может быть продан организацией по сниженной цене в виду того, что частично потерял потребительские свойства или имеет огрехи во внешнем виде. В этом случае в бухгалтерском учете нормативные документы (п. 25 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″, утв. приказом Минфина России от 9 июня 2001 г. № 44н, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28 декабря 2001 г. № 119н) требуют от нас создать резерв под снижение стоимости (обесценение) товара, который представляет разницу между рыночной ценой товара на текущий момент времени, то есть ценой, по которой товар может быть продан, и той ценой, по которой он отражен в учете. При этом в отчетности стоимость товара отражается за минусом созданного резерва, тем самым стоимость активов показывается в отчетности по той стоимости, по которой они могут быть реализованы на дату составления отчетности, то есть реальной оценке стоимости.

Порядок документального оформления резерва под снижение стоимости товара и порядок его формирования организация должна описать в своей учетной политике. Это может быть также ссылка в учетной политике на отдельно сформированный документ в виде утверждаемой методики по формированию резерва, так как причин снижения стоимости товара может быть разное множество: не только снижение потребительских свойств, внешнего вида, поломка и т. д., но и, например, изменении конъюнктуры рынка, и их необходимо охватить и подробно описать во внутреннем документе. При дальнейшей реализации товара по цене ниже его себестоимости будет восстанавливаться ранее созданный под его обесценение резерв.

Резерв под снижение (обесценение) стоимости товара создается только в бухгалтерском учете, в налоговом учете он не создается и на расходы в целях исчисления налога на прибыль не влияет. В налоговом учете при отражении операций по списанию товаров, пришедших в негодность и не подлежащих дальнейшей реализации, у бухгалтера есть другой важный аспект, который вызывает вопросы и сомнения – нужно ли восстановить НДС по списываемым товарам, в том числе списываемым по причине их утраты (по причине, например, естественной убыли, кражи, произошедшего пожара, затопления и т.д.), можно ли себестоимость списываемых товаров принять в расходы в целях исчисления налога на прибыль.

Что касается принятия в расходы, то возможность включения в расходы зависит от причины списания товара. Согласно ст. 252 Налогового кодекса расходы в целях исчисления налога на прибыль должны быть связаны с доходами, быть обоснованными (экономически оправданными, оценка которых выражена в денежной форме) и документально подтвержденными. Документальное подтверждение здесь напрямую связано с теми же документами, которые организация предусмотрела для целей бухгалтерского учета. Ничего иного изобретать не нужно.

Так, при списании товара по причине истечения срока годности, его стоимость и расходы, связанные с утилизаций такого товара, можно включить в прочие расходы в целях исчисления налога на прибыль, что подтверждено письмом Минфина России от 23 августа 2017 г. № 03-03-06/1/53901, письмо Минфина России от 15 марта 2018 г. № 03-03-06/1/15834. Товары, которые испорчены или повреждены по причине аварии, пожара и другого стихийного бедствия, также можно списать и стоимость их принять в расходы, но они должны быть подтверждены справкой компетентного органа – Государственной противопожарной службы МЧС России, протоколом осмотра места происшествия и актом о пожаре, которым устанавливается причина возгорания. Этот момент отражен, в частности, в письме Минфина России от 17 октября 2017 г. № 03-07-11/67464. Но здесь есть один тонкий момент.

Товары могут быть испорчены по вине работника организации, и тогда их стоимость подлежит списанию за счет виновных лиц, если они добровольно признали свою вину и согласны возместить стоимость испорченного товара или же вступило в силу решение суда о взыскании ущерба с работника.

Для списания товаров, испортившихся по естественным причинам, установлены нормы естественной убыли, в пределах которых в материальные расходы в целях исчисления налога на прибыль, может быть включена стоимость списанных товаров, поврежденных в процессе транспортировки, хранения, с учетом климатических и сезонных факторов и т.д. (письмо Минфина России от 6 июля 2015 г. № 03-03-06/1/38849).

На практике есть ситуации, когда стоимость списываемых товаров может формировать рекламные расходы. Так, согласно, абз. 4 п. 4 ст. 264 НК РФ предусмотрено, что в составе ненормируемых расходов на рекламу могут быть учтены, в частности, расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Следовательно, если товары использовались в качестве выставочного образца, то из стоимости при списании или сумма резерва под обесценение отнесена будет к ненормируемым рекламным расходам.

Относительно необходимости восстанавливать НДС, мы знаем, что причины, по которым требуется восстанавливать НДС, поименованы в ст. 170 НК РФ. В подавляющем большинстве случаев, судебная практика исходит из того, что данная статья кодекса содержит исчерпывающий перечень случаев, когда НДС требует восстановления.

Например, вот что сказал Суд в Решении ВАС РФ от 19 мая 2011 г. № 3943/11: Законодательство о налогах и сборах не содержит норм, обязывающих налогоплательщика при списании товаров по истечении срока годности восстанавливать суммы НДС, ранее правомерно принятую к вычету. В том числе, не является основанием для восстановления сумм налога в бюджет списание (уничтожение) товарно-материальных ценностей в связи с их утратой, порчей, недостачей, браком.

В вышеупомянутом письме Минфина России от 15 марта 2018 г. № 03-03-06/1/15834 рассмотрен, в том числе, и вопрос восстановлении НДС при выбытии имущества по причине, не связанной с реализацией и сделано следующее заключение: «по вопросу восстановления НДС при выбытии имущества по причине, не связанной с реализацией, рекомендуем руководствоваться п. 10 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30 мая 2014 г. № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» и письмом ФНС России от 21 мая 2015 г. № ГД-4-3/8627@».

Что же нам сказал Пленум ВАС РФ в п. 10 указанного выше документа? В этом пункте даны разъяснения, в соответствии с которыми при выбытии (списании) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и т.п.), объекта налогообложения по НДС не возникает. Однако если в ходе судебного разбирательства установлен факт выбытия имущества, но не подтверждено, что оно выбыло в результате наступления событий, не зависящих от воли налогоплательщика, у последнего возникает обязанность исчислить НДС по правилам п. 2 ст. 154 НК РФ, предусмотренным для случаев безвозмездной реализации имущества.

Эта же позиция подтверждена в письме ФНС России от 21 мая 2015 г. № ГД-4-3/8627@, в котором рассмотрена ситуация о необходимости восстановить НДС при выбытии имущества в результате пожара. Контролирующие органы подтвердили, что такой обязанности у налогоплательщика не возникает.

Но! В письме ФНС России от 26 ноября 2013 г. №ГД-4-3/21097, направленного вместе с письмом Минфина России 7 ноября 2013 г. № 03-01-13/01/47571 «О формировании единой правоприменительной практики» сказано, что в случае, когда письменные разъяснения Минфина России (рекомендации, разъяснения ФНС России) по вопросам применения законодательства РФ о налогах и сборах не согласуются с решениями, постановлениями, информационными письмами ВАС РФ, а также решениями, постановлениями, письмами ВС РФ, налоговые органы, начиная со дня размещения в полном объеме указанных актов и писем судов на их официальных сайтах в Интернете либо со дня их официального опубликования в установленном порядке, при реализации своих полномочий руководствуются указанными актами и письмами судов.

Таким образом, если организация списала товар по причине истечения срока годности, в результате пожара, затопления, брака, потери потребительских свойств, внешнего вида (то есть морального или физического износа), в результате хищения или недостачи, у нее нет оснований восстанавливать ранее возмещенный НДС к уплате в бюджет. И если налоговые органы при проверке будут на этом настаивать, у организации есть все шансы отстоять свою позицию в суде.

Можно рекомендовать организации во избежание в будущем рисков возникновения спора воспользоваться свои правом на получение письменного ответа на запрос, направленного в адрес компетентных органов в соответствии с подп. 2 п. 1 ст. 21 НК РФ.

Составляем акт списания продуктов питания — образец

При каких обстоятельствах фирме следует формировать акт списания продуктов питания?

Любой организации, занимающейся деятельностью, связанной с продажей и переработкой продовольственных товаров, приходится иногда сталкиваться с ситуацией, когда:

- она не успевает распродать некоторую часть закупленного товара до истечения срока годности;

- продукты питания могут испортиться по чьей-либо вине либо из-за воздействия внешних факторов.

В любом случае, если продовольственный товар не пригоден для последующего употребления, у фирмы возникает необходимость списать его.

ВАЖНО! Компании следует помнить, что при списании продуктов обязательно нужно выяснить, из-за чего произошла порча. Ведь от этого зависит порядок учета в налоговых расходах стоимости списываемых товаров, а также порядок бухучета.

Так, если срок годности продукта подошел к концу или если товар испортился в результате чрезвычайной ситуации, то его стоимость при списании можно целиком отнести к расходам: как прочие расходы списываются просроченные товары (подп. 49 п. 1 ст. 264), а испорченные в результате чрезвычайной ситуации — как внереализационные расходы (подп. 6 п. 2 ст. 265 НК).

Если же товар более не пригоден по естественным причинам (усох, растаял, рассыпался, выветрился и т. д.), то к расходам стоимость таких продуктов также можно отнести, но в пределах норм естественной убыли (письмо Минфина РФ от 23.05.2014 № 03-03-РЗ/24762).

Недостачи товаров и их порча в пределах норм естественной убыли относятся на издержки обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи и порчи товаров по решению руководителя компании списываются на финансовые результаты торговой фирмы.

Подробнее о списании потерь по товарам см. в статье «Порядок списания товарных потерь (нюансы)».

Образец положения о списании просрочки и брака вы можете посмотреть и скачать в КонсультантПлюс. Получите пробный доступ и переходите в материал.

Итак, если продукт испорчен, фирме следует его списать. Такое списание оформляется специальным актом. Единой обязательной для всех компаний формы акта не установлено. Вместе с тем в постановлении Госкомстата РФ «Об унифицированных формах первичных документов по учету кассовых операций» от 25.12.1998 № 132 содержатся действовавшие до 2013 года обязательные шаблоны отдельных документов, в частности:

- — оформляется порча, бой и лом товара; — фиксирует списание товаров.

Фирма может составить рассматриваемый акт по указанным шаблонам или оформить списание по собственному локальному шаблону.

Проводки по отражению списания в бухучете можно посмотреть в Типовой ситуации от К+, получив бесплатный доступ к системе.

Как корректно оформить и заполнить акт списания продовольственных товаров?

Из двух перечисленных выше форм акт ТОРГ-16 имеет более широкий спектр потенциального применения, поскольку ориентирован на списание товаров в принципе, а не на конкретную ситуацию (порчу, бой товаров).

Заполнение акта списания испорченных по какой-либо причине продуктов с использованием шаблона ТОРГ-16 не представляется сложной задачей.

В нем помимо общих реквизитов фирмы должны быть указаны:

- даты поступления продуктов и их списания;

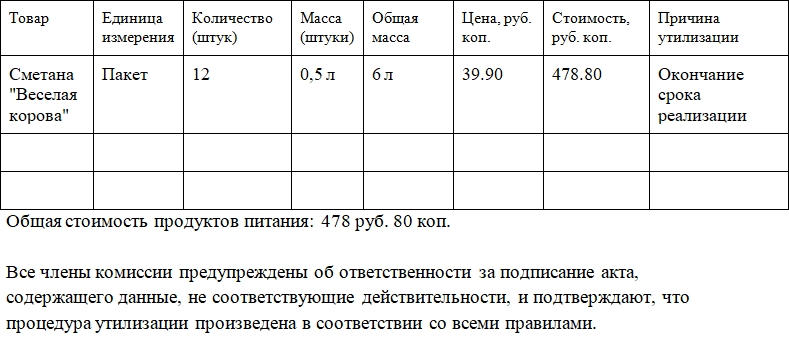

- сведения о списываемом продукте (наименование, единица измерения, количество, масса, цена и стоимость);

- причина, по которой продовольствие подлежит списанию.

В конце документа приводится суммарная стоимость списываемых товаров.

Под указанными сведениями ставят свои подписи все члены комиссии, которые вынесли решение о списании продуктов, а также материально ответственное лицо.

Образец заполнения ТОРГ-16 можно скачать по ссылке ниже.

Завершает акт решение руководителя о том, на кого следует отнести потери из-за списания. Это может быть как сама фирма (ее расходы или финансовые итоги), так, к примеру, и сотрудник, испортивший товар.

Вам может быть интересно также и списание основных средств. О соответствующем акте см. в статье «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

Итоги

Акт списания продовольственных товаров фирме следует составлять, если по каким-либо причинам товар перестал быть пригодным к употреблению и, соответственно, не может быть продан. Такой документ составляется либо по собственному шаблону фирмы, либо на основании формы ТОРГ-16. При этом обязательно следует корректно определить причину списания, поскольку это повлияет на порядок налогового и бухгалтерского учета.

Об учете при УСН потерь от порчи продуктов в общепите

Налогоплательщик, который применяет УСН и ведет деятельность в сфере общепита, вправе учесть в расходах потери от порчи продовольственных товаров. Однако размер учитываемых затрат ограничен нормами естественной убыли, которые установил Минпромторг. Потери сверх этих норм не учитываются. Так разъяснил Минфин.

Несмотря на то, что министерство не уточняет, очевидно, что речь идет о тех налогоплательщиках, которые применять УСН с объектом «доходы минус расходы».

Вопрос: Об учете в целях налога при УСН потерь от порчи продовольственных товаров в общественном питании.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 7 августа 2020 г. N 03-11-06/2/69377

Департамент налоговой политики, рассмотрев обращение от 4 июня 2020 г. по вопросу применения упрощенной системы налогообложения, сообщает.

Перечень расходов, учитываемых при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктом 1 статьи 346.16 Налогового кодекса Российской Федерации (далее — Кодекс). Данный перечень расходов является закрытым.

Согласно подпункту 5 пункта 1 и пункту 2 статьи 346.16 Кодекса налогоплательщики при определении объекта налогообложения уменьшают полученные доходы на материальные расходы, которые принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций статьей 254 Кодекса.

В соответствии с подпунктом 2 пункта 7 статьи 254 Кодекса к материальным расходам для целей налогообложения приравниваются потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном постановлением Правительства Российской Федерации от 12 ноября 2002 г. N 814 «О порядке утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей» (далее — постановление).

Пунктом 2 постановления установлено, что разработка и утверждение норм естественной убыли по продовольственным товарам в сфере торговли и общественного питания при хранении и транспортировке материально-производственных запасов осуществляются Министерством промышленности и торговли Российской Федерации.

В настоящее время нормы естественной убыли продовольственных товаров в сфере торговли и общественного питания утверждены приказом Минпромторга России от 1 марта 2013 г. N 252 и применяются с 5 мая 2013 года.

Таким образом, потери от порчи продовольственных товаров в общественном питании учитываются при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в пределах норм естественной убыли, утвержденных приказом Минпромторга России от 1 марта 2013 г. N 252. Потери от порчи продовольственных товаров в общественном питании сверх норм естественной убыли в данном случае не учитываются.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Акт списания продуктов питания — Правильный образец 2021

Акт списания продуктов питания — образец этого документа важно правильно составлять фирмам, занимающимся общественным питанием и торговлей продовольствием. Но их нельзя просто так выкинуть. В такой ситуации необходимо оформлять соответствующий акт.

Мне нравится 1

Не нравится

Составляем документ

Унифицированной формы такого акта нет. Компания может разработать собственный бланк и закрепить его специальным приказом в своей учетной политике. Заполнять бланк можно от руки или на компьютере. Обязательное условие — чтобы подписи на акте были «живые», то есть набранный на компьютере документ обязателен к распечатыванию и подписанию.

Чтобы акт утилизации продуктов питания имел юридическую значимость, он должен содержать стандартные для такого документа реквизиты и информацию:

- Наименование организации.

- Наименование документа и его номер.

- Дату и место составления акта.

- Данные о составе комиссии. Перечисляют должности и ФИО членов комиссии.

- Информацию о проведенной процедуре утилизации. Здесь указывают дату ее проведения и место при желании.

- Сведения о продуктах питания: наименование, причину утилизации, количество или массу товара, цену, общую стоимость по каждому наименованию и по всем вместе. Этот пункт обычно оформляют в виде таблицы.

- Указание на то, что продукция была испорчена либо вышел срок годности и т.д. Комиссия подтверждает это факт, а также то, что товар был утилизирован должным образом. Кроме того, можно указать способ, которым был уничтожен товар.

- Подписи членов комиссии с расшифровками.

Внимание!

Некоторые категории продуктов после окончания срока годности могут нести угрозу здоровью и жизни человека. В этом случае необходимо, чтобы процедура утилизации была согласована с Роспотребнадзором. Кроме того, в ведомство нужно будет направить один экземпляр акта или его заверенную по всем правилам законодательства копию. Это нужно для подтверждения факта уничтожения потенциально опасных продуктов.

Правильный образец

Где он применяется

Как правило, данный акт используется на предприятиях, которые занимаются производством и транспортировкой продуктов, их продажей и хранением. Соответственно, к этой категории относятся различные магазины, склады, торговые центры, пищевкусовые предприятия.

Если продукты не продались в период действия срока годности, они подлежат списанию. Эта процедура сопровождается оформлением специального акта.

Как можно догадаться, продажа такого товара станет причиной серьезных проблем с законом. Самое незначительное наказание, которое грозит организации, предусматривает достаточно крупный штраф. Именно поэтому непотребные продукты списываются. По сути, они возвращаются менеджерам и другим представителям поставщиков и производителей. Именно они и определяют дальнейшую судьбу продуктов.

Такие действия имеют массу преимуществ:

- положительное влияние на экологическую обстановку;

- возможность отправить неликвид на переработку;

- уменьшение мусора на свалках, так как списанный товар не выбрасывается в мусорные баки;

- снижение риска распространения опасных инфекций.

При каких обстоятельствах фирме следует формировать акт списания продуктов питания?

Любой организации, занимающейся деятельностью, связанной с продажей и переработкой продовольственных товаров, приходится иногда сталкиваться с ситуацией, когда:

- она не успевает распродать некоторую часть закупленного товара до истечения срока годности;

- продукты питания могут испортиться по чьей-либо вине либо из-за воздействия внешних факторов.

В любом случае, если продовольственный товар не пригоден для последующего употребления, у фирмы возникает необходимость списать его.

Компании следует помнить, что при списании продуктов обязательно нужно выяснить, из-за чего произошла порча. Ведь от этого зависит порядок учета в налоговых расходах стоимости списываемых товаров, а также порядок бухучета.

Так, если срок годности продукта подошел к концу или если товар испортился в результате чрезвычайной ситуации, то его стоимость при списании можно целиком отнести к расходам: как прочие расходы списываются просроченные товары (подп. 49 п. 1 ст. 264), а испорченные в результате чрезвычайной ситуации — как внереализационные расходы (подп. 6 п. 2 ст. 265 НК).

Если же товар более не пригоден по естественным причинам (усох, растаял, рассыпался, выветрился и т. д.), то к расходам стоимость таких продуктов также можно отнести, но в пределах норм естественной убыли (письмо Минфина РФ от 23.05.2014 № 03-03-РЗ/24762).

Недостачи товаров и их порча в пределах норм естественной убыли относятся на издержки обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи и порчи товаров по решению руководителя компании списываются на финансовые результаты торговой фирмы.

Способы утилизации продуктов питания

Продукты, которые считаются непригодными к употреблению, нельзя просто выбрасывать в мусорный контейнер. Такой товар подлежит утилизации по всем правилам. Продукты питания, у которых срок годности подходит к концу, разрешается продавать с соответствующей пометкой. Обычно такой товар продается со скидкой. Если продукт испорчен, его нужно утилизировать. Обычно этим занимаются поставщики и производители.

Существует несколько основных способов утилизации продуктов питания:

- Захоронение. Испорченный товар вывозится на специальные свалки или полигоны. Но нужно понимать, далеко не каждый товар подлежит такой утилизации. При гниении определенной продукции в землю попадают вредные микроорганизмы. Внимание обращают и на упаковку, разложение которой негативно сказывается на окружающей среде. Наиболее часто такой способ используется при утилизации овощей, фруктов и других органических товаров.

- Сжигание. Здесь все понятно, неликвидные продукты помещаются в огнеупорные баки, где и происходит сжигание. Нередко золу, полученную таким способом, используют для изготовления удобрений.

- Биопереработка. Используется преимущественно для уничтожения органических продуктов. Здесь используется специальная компостная яма. В ней создаются особые условия, ускоряющие процесс разложения. Затем полученный перегной используется для удобрения почвы.

- Перемалывание. Существуют заводы, на которых применяется специальное оборудование. Оно способно измельчить не только товар, но и любую упаковку. В итоге получается своеобразная стружка. После добавления связующих веществ, эта масса используется для производства стройматериалов.

- Производство кормов. Кормить животных можно далеко не всеми отходами. Список таких продуктов строго регламентирован.

Итоги

Акт списания продовольственных товаров фирме следует составлять, если по каким-либо причинам товар перестал быть пригодным к употреблению и, соответственно, не может быть продан. Такой документ составляется либо по собственному шаблону фирмы, либо на основании формы ТОРГ-16. При этом обязательно следует корректно определить причину списания, поскольку это повлияет на порядок налогового и бухгалтерского учета.