Сделка с использованием мат. Капитал

Материнский (семейный) капитал — это одна из мер государственной поддержки семей с несколькими детьми. Его можно использовать в том числе для улучшения жилищных условий, в частности на покупку жилья (ст. 2, п. 1 ч. 3 ст. 7, ч. 1 ст. 10 Закона от 29.12.2006 N 256-ФЗ; п. 2 Правил, утв. Постановлением Правительства РФ от 12.12.2007 N 862).

Для заключения договора купли-продажи жилья с использованием средств материнского капитала рекомендуем придерживаться следующего алгоритма.

Шаг 1. Заключите договор купли-продажи

Договор купли-продажи жилья с использованием средств материнского (семейного) капитала должен быть заключен в письменной форме и подписан всеми сторонами. Несоблюдение письменной формы договора влечет его недействительность (п. 1 ст. 549, ст. 550 ГК РФ).

Обязательного нотариального удостоверения такого договора закон не предусматривает. Исключение составляют подлежащие нотариальному удостоверению сделки по отчуждению (ч. 1 ст. 42, ч. 2 ст. 54 Закона от 13.07.2015 N 218-ФЗ):

— недвижимости, принадлежащей несовершеннолетнему или признанному ограниченно дееспособным гражданину;

— долей в праве общей собственности на недвижимость, в том числе при отчуждении всеми участниками долевой собственности своих долей по одной сделке.

Учитывая установленные законодательством правила и порядок предоставления материнского (семейного) капитала, при составлении договора купли-продажи необходимо принять во внимание некоторые особенности.

1. Жилье, приобретаемое с использованием средств материнского (семейного) капитала, должно быть оформлено в общую собственность родителей и детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению (ч. 4 ст. 10 Закона N 256-ФЗ).

В связи с этим целесообразно сразу приобрести жилье в общую собственность всех вышеуказанных лиц и определить их доли в договоре купли-продажи.

В противном случае необходимо подготовить засвидетельствованное в установленном порядке обязательство об оформлении жилья в общую долевую собственность всех членов семьи в течение шести месяцев после перечисления ПФР денежных средств; при рассрочке платежа — в течение шести месяцев после внесения последнего платежа, завершающего оплату стоимости жилья в полном размере; при использовании целевого жилищного займа — в течение шести месяцев после снятия обременения с жилого помещения (пп. «г» п. 8 Правил N 862).

2. При покупке жилья с использованием средств материнского (семейного) капитала полная оплата цены договора происходит не сразу, а через определенное время. В связи с этим жилье признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате (залог (ипотека) в силу закона). Стороны могут предусмотреть в договоре купли-продажи, что такого залога не возникает, однако для защиты интересов продавца возникновение залога рекомендовано (п. 5 ст. 488 ГК РФ; п. 2 ст. 1, ст. 2 Закона от 16.07.1998 N 102-ФЗ).

Примечание.Если договор купли-продажи заключается с привлечением заемных денежных средств, то залог регистрируется также в пользу банка (п. 1 ст. 77 Закона N 102-ФЗ).

3. ПФР перечисляет денежные средства только в безналичной форме. В связи с этим в договоре купли-продажи необходимо отметить безналичную форму расчета в части материнского (семейного) капитала и указать реквизиты банковского счета продавца, на который будет осуществлен платеж (п. 16 Правил N 862).

Шаг 2. Обратитесь в Росреестр

Для государственной регистрации перехода права собственности и ипотеки в силу закона обратитесь в Росреестр с заявлением и необходимыми документами (ч. 1, 2 ст. 14 Закона N 218-ФЗ).

За государственную регистрацию прав необходимо уплатить госпошлину (ст. 17 Закона N 218-ФЗ).

Справка.Размер госпошлины

За регистрацию права собственности на жилое помещение госпошлина уплачивается в размере 2 000 руб. Если жилое помещение приобретается в долевую собственность, то госпошлину уплачивает каждый сособственник в размере 2 000 руб., умноженных на размер доли в праве собственности.

При наличии возможности обращения с заявлением и уплаты госпошлины через порталы госуслуг и иные порталы, интегрированные с ЕСИА, госпошлина рассчитывается с коэффициентом 0,7 (п. 2 ст. 333.18, пп. 22 п. 1 ст. 333.33, п. 4 ст. 333.35 НК РФ; Письмо ФНП от 19.09.2016 N 3329/03-16-3).

За государственную регистрацию ипотеки, возникающей на основании закона, госпошлина не уплачивается (пп. 6 п. 3 ст. 333.35 НК РФ; п. 2 ст. 20 Закона N 102-ФЗ).

Проведенная государственная регистрация удостоверяется выпиской из ЕГРН, а также специальной регистрационной надписью на договоре купли-продажи (ст. 28 Закона N 218-ФЗ).

Шаг 3. Подготовьте заявление о распоряжении средствами материнского (семейного) капитала и необходимые документы

В заявлении следует указать вид расходов, на которые направляются средства материнского (семейного) капитала, а также размер направляемых средств.

Если стороной сделки по приобретению жилья является супруг владельца сертификата, об этом также указывается в заявлении (п. 5 Правил N 862).

К заявлению следует приложить следующие документы (п. п. 6, 8 Правил N 862; п. п. 6, 7 Правил, утв. Приказом Минздравсоцразвития России от 26.12.2008 N 779н):

1) документ, удостоверяющий личность и место жительства владельца сертификата;

2) СНИЛС владельца сертификата;

3) документ, удостоверяющий личность и место жительства представителя, и нотариально удостоверенную доверенность, подтверждающую его полномочия, — если заявление подается через представителя;

4) документ, удостоверяющий личность и место жительства супруга владельца сертификата, — если он является стороной сделки либо обязательств по приобретению;

5) свидетельство о браке — если стороной сделки либо обязательств по приобретению жилья является супруг владельца сертификата;

6) копию договора купли-продажи жилого помещения с рассрочкой платежа, прошедшего государственную регистрацию в установленном порядке;

7) выписку из ЕГРН, содержащую информацию о правах на жилое помещение владельца сертификата и (или) его супруга, приобретающего жилье с использованием средств материнского (семейного) капитала (за исключением случая, когда договором с рассрочкой платежа предусмотрено, что право собственности переходит к покупателю после полной выплаты цены договора);

обязательство об оформлении права общей долевой собственности всех членов семьи владельца сертификата — если такое право не возникло на основании договора;

обязательство об оформлении права общей долевой собственности всех членов семьи владельца сертификата — если такое право не возникло на основании договора;

9) справку лица, отчуждающего жилое помещение по договору купли-продажи жилья с рассрочкой платежа, о размерах оставшейся неуплаченной суммы по договору — если приобретение осуществляется с рассрочкой платежа.

Шаг 4. Обратитесь в ПФР, дождитесь его решения и перечисления денежных средств

Заявление о распоряжении средствами материнского (семейного) капитала и необходимые документы можно представить (направить) в территориальный орган ПФР (п. п. 2, 3, 3.1, 3.2 Правил N 779н; п. п. 56, 57 — 58 Административного регламента, утв. Приказом Минтруда России от 29.10.2012 N 346н):

— лично или через представителя (по месту жительства/пребывания либо фактического проживания), в том числе по предварительной записи через Единый портал госуслуг, сайт ПФР и информационную систему ПФР «Личный кабинет застрахованного лица»;

— по почте или через МФЦ;

— в форме электронного документа через Единый портал госуслуг, сайт ПФР или информационную систему ПФР «Личный кабинет застрахованного лица».

Решение об удовлетворении или отказе в удовлетворении заявления выносится территориальным органом ПФР в месячный срок с даты приема заявления и необходимых документов (ч. 1 ст. 8 Закона N 256-ФЗ; п. 14 Административного регламента N 346н).

В случае удовлетворения заявления ПФР (территориальный орган ПФР) перечисляет средства (часть средств) материнского (семейного) капитала в течение 10 рабочих дней со дня принятия решения об удовлетворении заявления (абз. 2 п. 17 Правил N 862).

Шаг 5. Обратитесь в Росреестр для снятия обременения с жилого помещения

С выплатой продавцу жилого помещения денежных средств в полном объеме залог прекращается (пп. 1 п. 1 ст. 352 ГК РФ).

Для погашения регистрационной записи об ипотеке в Росреестр необходимо, в частности, представить совместное заявление залогодателя и залогодержателя (продавца и покупателя жилого помещения).

Регистрационная запись об ипотеке погашается в течение трех рабочих дней. Госпошлина за это не уплачивается (п. 2 ст. 352 ГК РФ; п. 1 ст. 25 Закона N 102-ФЗ; пп. 6 п. 3 ст. 333.35 НК РФ).

Капитал проблем: Когда государство потребует вернуть маткапитал обратно

Большинство россиян предпочитает использовать материнский капитал на приобретение жилья. Но иногда сделки с недвижимостью могут стать основанием для возврата маткапитала государству.

Фото © Shutterstock

Фото © Shutterstock

» />

С нынешнего года установлен новый размер материнского капитала за первого ребёнка, родившегося после 1 января 2020 года, — он составляет 483 881 рубль. А если позже появился второй ребёнок (в том числе усыновленный), то государство выплачивает 155 550 рублей. Для тех семей, в которых уже есть дети, но родители ранее не пользовались правом на материнский капитал, установлено, что при рождении второго и третьего ребёнка после 1 января 2020 года им положена выплата в 639 431 рубль.

Юрист перечислил причины отказа в выплате маткапитала

Конечно, большинству россиян эти суммы не позволяют оплатить приобретение нового жилья полностью, но дают возможность существенно сэкономить на его покупке, поэтому в основном граждане тратят материнский капитал на улучшение жилищных условий: покупают недвижимость или гасят с его помощью ипотеку. Правда, о том, что для законного использования материнского капитала нужно выполнить ряд условий, многие его получатели вовсе не задумываются. Деньги, предоставленные государством, некоторыми гражданами воспринимаются как нечто само собой разумеющееся. Однако на самом деле это не так. Меры господдержки строго контролируются уполномоченными органами, и есть случаи, когда маткапитал приходится возвращать.

Долевая собственность

Михаил и Ирина купили квартиру в Москве в 2019 году. Для приобретения недвижимости они использовали материнский капитал, предоставленный им на двух малолетних детей. Согласно условиям Пенсионного фонда России (ПФР), который перечислял маткапитал, родители должны были в течение полугода выделить доли всем членам семьи, включая детей, но Михаил и Ирина этого не сделали, а ПФР на нарушение обязательства тогда внимания не обратил. В январе 2021-го в семье Ирины и Михаила родился третий ребёнок, и они решили улучшить свои жилищные условия, продав имеющуюся квартиру и купив другую — большей площади. Когда стало очевидно, что средств, которые могут появиться от продажи имеющейся недвижимости, для покупки новой квартиры всё равно не хватит, Михаил и Ирина обратились в банк за ипотекой. Кредит молодым людям на новое жильё был одобрен, но с условием, что они до получения денежных средств оформят имеющуюся у них квартиру в общую долевую собственность всех членов семьи, включая и третьего ребёнка, а после этого получат согласие органов опеки на улучшение жилищных условий детей. Вот как раз с разрешением органов опеки и возникли трудности. Дело в том, что новая квартира, которую планировали приобрести Михаил и Ирина, хотя была большей площади и объективно стоила дороже, но по кадастровому учёту числилась дешевле продаваемого жилья, поэтому органы опеки сочли, что данная сделка ухудшает положение детей, и своего разрешения не дали. Тогда молодые люди решили вообще не связываться с кредитными деньгами и заняли недостающую сумму у родственников, после чего приобрели новую квартиру без выделения долей детям в своей прошлой недвижимости и без согласия органов опеки. Решив получить материнский капитал на третьего ребёнка и этими средствами частично погасить родственный заём, Михаил и Ирина обратились в ПФР, но, как только деньги были им переведены, молодые люди получили судебный иск, поданный прокуратурой, которая сочла, что действия Михаила и Ирины противоречат закону — а значит, они должны вернуть в ПФР полученный ими маткапитал за третьего ребёнка.

— К сожалению, скорее всего, молодых людей действительно обяжут вернуть материнский капитал, выплаченный им на третьего ребёнка, — считает заведующий Западной коллегией адвокатов Москвы Александр Инютин. — Ведь Михаил и Ирина своими действиями нарушили положения закона «О дополнительных мерах государственной поддержки семей, имеющих детей». Помимо возврата маткапитала суд может ещё взыскать с них административный штраф и запретить дальнейшее участие в программе госпомощи, то есть деньги на третьего ребёнка они больше не получат.

Тупик с застройщиком

Фото © ТАСС / Алексей Павлишак

В Минтруде разъяснили порядок получения отцами маткапитала

Ещё одна ситуация, когда материнский капитал пришлось вернуть, произошла весной этого года у петербуржцев Александра и Насти. Они, используя материнский капитал, приобрели квартиру в строящемся доме по договору долевого участия, когда их дочери было четыре месяца. Застройщик обещал скорую сдачу дома в эксплуатацию, но этого не произошло в течение года. Тогда молодые люди, не желая арендовать квартиру и ждать завершения строительства, переуступили свои права на новостройку другому человеку, а на вырученные деньги хотели приобрести такую недвижимость, чтобы в ней сразу можно было жить. Но застройщик, который контролировал сделку по переуступке прав, вернул материнский капитал, вложенный в своё время Александром и Настей в цену покупки строящейся недвижимости, обратно в ПФР. Молодые люди обратились в суд, но тот решил, что действия застройщика были правомерными. Правда, при этом суд напомнил, что они могут повторно претендовать на материнский капитал.

— Скорее всего, вынося решение по иску Александра и Насти, суд руководствовался положениями закона «О дополнительных мерах государственной поддержки семей, имеющих детей», — считает адвокат Межрегиональной коллегии Москвы Дмитрий Шагин. — В данном нормативном акте теперь предусмотрена возможность повторного использования маткапитала в случае расторжения договора участия в долевом строительстве. Однако это возможно, только если сделка была проведена через специальные счета — эскроу.

Обнальные схемы

Однако помимо ситуаций, при которых возврат материнского капитала произошёл в связи с нарушением закона по его незнанию, встречаются случаи, когда некоторые россияне идут на поводу у мошенников, обещающих быстрое обналичивание маткапитала за весьма умеренный процент.

По факту все случаи мошенничества с материнским капиталом построены на одной из двух схем — это продажа недвижимости по завышенной цене либо фиктивная сделка.

В случае с завышенным ценником обычно речь идёт о ветхой квартире, едва пригодной для жилья, которая тем не менее по документам продаётся втридорога. После оформления сделки и получения маткапитала продавец, забрав заранее оговорённую долю, остальное передаёт покупателю в виде наличных. А в ситуации с фиктивной сделкой, как правило, обналичивание материнского капитала происходит после перепродажи недвижимости между родственниками. На деле никакого реального перехода собственности не происходит: жильцы никуда не выезжают, деньги между ними могут вообще не передаваться.

В обоих случаях действия участников таких схем могут быть квалифицированы как мошенничество, и тут речь идёт не только о возврате материнского капитала назад в ПФР, но и о вполне реальных сроках заключения.

Как использовать сертификат на материнский капитал

Средства материнского капитала могут быть полностью или частично направлены на:

- Образование детей . На дату начала обучения ребенок должен быть не старше 25 лет. Еще одно важное условие — организация должна находиться на территории России и иметь право на оказание соответствующих образовательных услуг.

- Улучшение жилищных условий семьи . Приобретаемое жилое помещение должно находиться на территории России. Обратите внимание: ремонт жилого помещения применительно к распоряжению материнским капиталом улучшением жилищных условий не считается. Материнский капитал нельзя использовать для приобретения жилого помещения, признанного непригодным для проживания, аварийным, подлежащим сносу или реконструкции, кроме того, из средств маткапитала невозможно погасить кредит за такое жилье.

- Формирование накопительной части пенсии матери. Материнский капитал может быть полностью или частично включен в состав пенсионных накоплений и передан в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

- Социальную адаптацию и интеграцию в общество детей-инвалидов. Средствами из материнского капитала можно компенсировать затраты на определенные товары и услуги для социальной адаптации и интеграции в общество детей-инвалидов. При этом средства маткапитала нельзя направить на медуслуги, а также на реабилитационные мероприятия, технические средства реабилитации и услуги, предусмотренные федеральным перечнем реабилитационных мероприятий, технических средств реабилитации и услуг, предоставляемых инвалиду за счет средств федерального бюджета.

Кроме того, если семья соответствует некоторым условиям, из средств материнского капитала можно оформить ежемесячную выплату.

2. Когда можно потратить средства из маткапитала?

Заявление о распоряжении средствами (или частью средств) из материнского капитала можно подать в любое время по истечении 3 лет с момента рождения того ребенка, после появления которого у вас возникло право на получение материнского капитала.

Это правило касается всех направлений использования материнского капитала, кроме:

- уплаты первоначального взноса и/или погашения основного долга и уплаты процентов по кредитам или займам на приобретение или строительство жилого помещения, включая ипотечные кредиты, предоставленные гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией;

- приобретения товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов;

- оплаты платных образовательных услуг по реализации программ дошкольного образования, на оплаты иных связанных с получением дошкольного образования расходов;

- получения ежемесячной выплаты в порядке и на условиях, которые предусмотрены Федеральным законом «О ежемесячных выплатах семьям, имеющим детей».

В этих случаях заявление о распоряжении маткапиталом может быть подано в любое время, независимо от срока, прошедшего с момента появления ребенка.

3. Какие документы нужны для оплаты образования детей средствами маткапитала?

Чтобы оформить распоряжение средствами из материнского капитала, понадобятся:

- заявление;

- документ, удостоверяющий личность владельца сертификата;

- документ, удостоверяющий личность и полномочия представителя — если документы будет подавать представитель заявителя;

- разрешение органа опеки и попечительства о расходовании средств материнского капитала по выбранным направлениям — если заявление о распоряжении маткапиталом подает опекун (попечитель) или приемный родитель несовершеннолетнего ребенка;

- документ, подтверждающий приобретение несовершеннолетним ребенком дееспособности в полном объеме — если заявление о распоряжении маткапиталом подает несовершеннолетний ребенок.

- если средства маткапитала направляются на оплату платных образовательных услуг: заверенная образовательной организацией копия договора об оказании платных образовательных услуг;

- если средства маткапитала направляются на оплату содержания ребенка или присмотра и ухода за ребенком в организации, реализующей образовательные программы дошкольного образования и (или) образовательные программы начального общего, основного общего и среднего общего образования: заверенная организацией копия договора между организацией и владельцем сертификата. Договор должен включать обязательства организации по содержанию ребенка и (или) присмотру и уходу за ребенком, а также расчет размера платы за это.

- если средства маткапитала направляются на оплату общежития:

- договор найма жилого помещения в общежитии с указанием суммы и сроков внесения платы;

- справка из организации, подтверждающая факт проживания ребенка в общежитии.

4. Какие документы нужны для улучшения жилищных условий за счет средств маткапитала?

Чтобы оформить распоряжение средствами из материнского капитала, понадобятся:

- заявление;

- документ, удостоверяющий личность владельца сертификата;

- основной документ, удостоверяющий личность представителя, и нотариально удостоверенная доверенность, подтверждающая его полномочия, — если документы будет подавать представитель заявителя;

- разрешение органа опеки и попечительства о расходовании средств материнского капитала по выбранным направлениям — если заявление о распоряжении маткапиталом подает опекун (попечитель) или приемный родитель несовершеннолетнего ребенка;

- документ, подтверждающий приобретение несовершеннолетним ребенком дееспособности в полном объеме — если заявление о распоряжении маткапиталом подает несовершеннолетний ребенок;

- основной документ, удостоверяющий личность супруга лица, получившего сертификат, и его регистрацию по месту жительства либо по месту пребывания, — если стороной сделки либо обязательств по приобретению или строительству жилья является супруг лица, получившего сертификат, либо если строительство или реконструкция объекта индивидуального жилищного строительства осуществляются супругом лица, получившего сертификат;

- свидетельство о браке — если стороной сделки либо обязательств по приобретению или строительству жилья является супруг лица, получившего сертификат, либо если строительство или реконструкция объекта индивидуального жилищного строительства осуществляются супругом лица, получившего сертификат.

Кроме того, понадобятся документы, перечень которых зависит от вида улучшения жилищных условий:

- приобретение жилья ;

- строительство дома с привлечением строительной организации;

- строительство дома своими силами (реконструкция объекта индивидуального жилищного строительства);

- компенсация затрат на строительство дома или на реконструкцию объекта индивидуального жилищного строительства;

- участие в долевом строительстве ;

- уплата вступительного взноса в кооператив;

- выплата основного долга и процентов по кредиту на жилье;

- уплата первоначального взноса по кредиту на жилье.

Льготы при покупке жилья

Семейная ипотека

Льготная ипотека для семей с детьми доступна:

- семьям, в которых воспитываются дети, рожденные в 2018-2022 годах. И родитель, и ребенок должны быть гражданами РФ. Программа льготного ипотечного кредитования для них действует до 31 декабря 2023 года;

- семьям, в которых воспитывается ребенок-инвалид, рожденный не позднее 2022 года. И родитель, и ребенок должны быть гражданами РФ. Программа льготного ипотечного кредитования для них действует до конца 2027 года.

Они могут рассчитывать на льготную ставку — 6% (для Дальнего Востока — 5%) на весь срок кредита. Банк имеет право ее снизить. Можно рефинансировать уже имеющийся ипотечный договор. Первоначальный взнос — минимум 15% от стоимости жилья. Максимальная сумма кредита для Москвы, Московской области, Санкт-Петербурга и Ленинградской области — 12 млн рублей, для других регионов — 6 млн рублей.

Погашение ипотеки для многодетных семей

Семья, в которой в период с 2019 по 2022 год родился третий или последующий ребенок, может получить до 450 000 рублей на погашение ипотеки на новостройку или вторичное жилье. И родитель, и ребенок должны быть гражданами РФ.

Программа действует для кредитных договоров, заключенных до 1 июля 2023 года.

5. Как выделить доли в недвижимости, приобретенной с помощью маткапитала?

Если вы планируете приобрести недвижимость с помощью материнского капитала, обратите внимание, что необходимо строго соблюдать правила распоряжения этой субсидией. В первую очередь речь идет о том, что при приобретении недвижимости с использованием средств маткапитала вы обязаны выделить доли в объекте недвижимости всем членам семьи. Естественно, доли должны быть выделены всем вашим детям, но, кроме того, в случае если вы формально являетесь единственным приобретателем, доли должны быть выделены и вашему супругу или супруге.

В противном случае государственные органы могут признать сделку недействительной и потребовать вернуть всю использованную сумму маткапитала государству на основании нецелевого использования средств.

Обычно доли должны быть выделены в течение шести месяцев после перечисления Пенсионным фондом России денежных средств. Однако в случае, если жилье приобретается в ипотеку, выделение долей должно быть оформлено в течение шести месяцев после снятия обременения с жилого помещения.

При этом законом не определены размер или соотношение долей, это решение вы должны принять сами. Размер долей детям определяется по соглашению, но лучше, чтобы он был определен пропорционально размеру материнского капитала к стоимости квартиры с учетом количества членов семьи, имеющих права на долю квартиры (на практике так не будет вопросов у сотрудников Пенсионного фонда России). За счет доли родителей или одного из них размер детской доли может быть увеличен.

Для выделения долей необходимо составить письменное соглашение либо заранее определить размер долей в договоре. Если доли выделяются только детям, то обязательное нотариальное удостоверение не требуется. Если же доли необходимо выделить не только детям, но и второму супругу, то соглашение подлежит обязательному нотариальному удостоверению, поскольку такая сделка считается разделом общей собственности супругов.

Однако и в первом случае обращение к нотариусу позволит наиболее грамотно составить соглашение, которое будет в полной мере соответствовать всем требованиям законодательства.

Для удостоверения выделения долей у нотариуса вам понадобятся:

- документы, подтверждающие перечисление средств маткапитала на оплату недвижимости;

- паспорта супругов, свидетельство о браке, свидетельства о рождении детей;

- документы, подтверждающие право собственности на имущество.

После того как вы подготовите письменное соглашение, вам будет необходимо зарегистрировать право собственности каждого из собственников в Росреестре. Если вы заключаете соглашение о выделении долей у нотариуса, то документы на регистрацию в Росреестр направит сам нотариус. После направления на регистрацию в Росреестр пакета документов нотариусу придет уведомление о выставленной госпошлине и код платежа УИН, идентифицирующий данный платеж. Клиент или нотариус по просьбе клиента перечисляет госпошлину, после чего происходит государственная регистрация права собственности.

Если же вы подготовили такое соглашение в простой письменной форме, то для этого вам нужно будет обратиться в МФЦ со следующими документами:

Какие риски связаны с покупкой квартиры, купленной за маткапитал?

– Какие реальные риски возможны при приобретении квартиры, купленной продавцом с участием средств маткапитала? Имеются в виду примеры судебных споров.

Отвечает юрисконсульт офиса «Бабушкинское» департамента вторичного рынка «ИНКОМ-недвижимость» Лариса Воробьева:

Отсутствие четкого законодательного регулирования и надлежащего контроля за целевым использованием средств материнского капитала нередко создает возможность злоупотреблений. Так, в случае погашении кредита (уплаты процентов) этими средствами гражданин зачастую не может или не хочет выделить доли в приобретенной квартире своим детям, так как право на объект может быть еще обременено залогом в пользу банка. Как правило, залогодержатели (то есть банки) не дают возможности заключить соглашение о наделении детей долями до полной выплаты кредита.

Если собственник продает такой объект, возникает ряд проблем. При этом далеко не все продавцы рассказывают, как приобрели объект, и скрывают, что использовали маткапитал и не выполнили обязательства перед Пенсионным фондом.

Целевое использование средств материнского капитала контролирует прокуратура, которая может инициировать судебный иск как к родителям детей, так и к покупателям квартир. В настоящее время судебная практика по таким делам только формируется, и говорить об однозначности подходов пока рано.

Но примеры все же есть. Так, в решении Верхнеуфалейского городского суда Челябинской области от 13.12.2012 г. инициатором спора стал прокурор, который обратился в суд с иском о признании недействительным договора купли-продажи жилого помещения и обязании оформить его в общую долевую собственность матери и несовершеннолетних детей. Было установлено, что мать детей использовала средства маткапитала на погашение долга по кредиту, взятому на покупку жилого дома. Впоследствии она продала этот дом, не исполнив данное Пенсионному фонду обязательство о наделении детей долями в праве собственности на дом. Сыграло роль и то, что покупатель дома, как оказалось, не полностью выплатил денежные средства продавцу. Решением суда договор купли-продажи был признан недействительным, дом возвращен продавцу – матери детей, – и суд обязал ее оформить жилой дом в общую долевую собственность ее и несовершеннолетних детей.

Возможны ситуации, когда продавец утаивает информацию о том, что погашал кредит маткапиталом, и покупатель, позже узнав об этом, обращается в суд. Так, по решению Ленинского районного суда Екатеринбурга от 28.08.2017 г. сделка по купле-продаже жилого помещения была признана недействительной. Суть дела такова: супруги приобретали квартиру с привлечением кредитных средств банка. Продавец заверила супругов, что не использовала средства маткапитала при покупке квартиры, в договор купли-продажи был включен пункт о соответствующих гарантиях. Денежные средства покупателей для расчетов по сделке были зачислены на аккредитивный счет того же банка. Банк сообщил покупателю, что продавец получала у них кредит и использовала маткапитал для его погашения. Суд пришел к выводу о несоответствии сделки требованиям закона вследствие нарушения законных прав несовершеннолетних. В этой ситуации квартира была возвращена продавцу, деньги – покупателю.

Справедливости ради стоит отметить, что имеется и противоположная практика разрешения подобных споров. Так, мать троих детей неоднократно по разным основаниям пыталась признать сделку купли-продажи квартиры недействительной, ссылаясь на грубое нарушение прав своих детей. Также с отдельным иском обращался и прокурор (решение Люберецкого городского суда от 14.09.2015 г.). Принадлежавшая продавцу квартира приобреталась с помощью кредитных средств банка, находилась в залоге, при этом кредит был выплачен за счет средств покупателя квартиры, квартира была продана по доверенности от матери детей. Выданное обязательство о наделении детей долями она не исполнила. Но в Люберецком городском суде женщине отказали в удовлетворении исков. Вышестоящая инстанция поддержала это решение (определение Московского областного суда по делу №33-22497/2014 от 08.10.2014 г.). Суды не увидели нарушений прав детей, сославшись на закон, который не предусматривает ограничений в обороте имущества, приобретенного с привлечением средств материнского капитала.

Еще одно интересное дело: продавец заключил договор купли-продажи, покупатель был уведомлен об использовании средств материнского капитала и о наличии обязательства продавца перед Пенсионным фондом. В процессе государственной регистрации перехода прав на квартиру продавец отказался от сделки, мотивируя это нарушением прав его несовершеннолетних детей. Покупатель на основании судебного решения зарегистрировал право собственности на квартиру. Тогда продавец обратился с иском о признании сделки недействительной, ссылаясь на то, что его ввели в заблуждение. Суд не установил признаков недействительности сделки, посчитав, что неисполнение продавцом обязательства по наделению детей долями в праве собственности на квартиру является нецелевым использованием полученных денежных средств и продавец может самостоятельно восстановить права детей, вернув средства материнского капитала в бюджет Пенсионного фонда (решение Ленинского районного суда г. Тюмени по делу №2-5024/2015 от 06.06.2015 г.).

Как видим, контроль по сделкам с привлечением средств материнского капитала несовершенен. Будущий собственник не может самостоятельно, не привлекая продавца, проверить необходимую информацию и сделать однозначный вывод о рисках при приобретении жилого помещения.

Отвечает эксперт Федерального проекта по финансовой грамотности «Финшок» Лолла Кириллова:

Основной риск для покупателя жилья, ранее находившегося в собственности семьи, использовавшей материнский капитал, состоит в том, что если, несмотря на обязательство о выделении детям долей в приобретаемом жилье, доли не были выделены, то такая сделка может быть признана судом недействительной.

На самом деле, таких исков предъявляется очень мало, поскольку в основной массе родители выделяют доли детям. Но уж если дошло дело до суда, то у покупателя по решению суда забирают квартиру, а продавцы возвращают ему деньги. Это и есть обозначенный риск, особенно вкупе с тем обстоятельством, что к моменту вынесения решения суда у таких продавцов денег, как правило, и не бывает. То есть свое жилье они получат назад, а вот покупателю придется ждать, когда ему вернут денежные средства. При этом обычно указывается, что статья 10 Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей» призвана обеспечить защиту прав и баланс интересов всех сособственников жилого помещения, приобретенного (построенного, реконструированного) с использованием средств материнского капитала, закрепляет способ защиты прав заинтересованных лиц.

Проверяйте наличие долей у несовершеннолетних при приобретении жилья, требуйте выписку о расходовании средств сертификата на материнский капитал. Отсюда вытекает следующее. Если домом, квартирой, приобретенными с использованием средств материнского капитала, владеют все члены семьи, включая несовершеннолетних, то сделку заключать можно. Нужно просто заполучить разрешение на продажу помещения от органов опеки и попечительства на отчуждение такого жилья.

Отвечает директор юридической службы «Единый центр защиты» (edin.center) Константин Бобров:

Проблемы здесь могут возникнуть следующие:

- собственники умолчали о факте покупки ими квартиры на средства материнского капитала, а также не выделили доли детям;

- при заключении договора нарушены права детей на жилище (к примеру, им не обеспечено другое пригодное жилье);

- от органов опеки и попечительства не получено разрешение на продажу квартиры.

Во всех указанных случаях договор купли-продажи жилья суд может признать недействительным. Судебная практика в этих случаях складывается не в пользу приобретателя квартиры. Поэтому при заключении сделки обязательно нужно проверять все документы, касающиеся квартиры и предыдущей сделки по ней, ее историю. Нелишним будет опросить соседей. Полученная информация позволит удостовериться в надежности предстоящей покупки.

Отвечает юрист Российской гильдии риелторов Наталья Михайлюкова:

Самым распространенным риском покупки квартиры является неисполнение продавцом обязательства наделить своих детей собственностью в приобретенном жилье. Например, родители приобрели квартиру на кредитные средства, при этом часть кредитных обязательств была погашена средствами маткапитала. Для этого родители оформили нотариальное обязательство, согласно которому после полного погашения кредита и прекращения обременения (ипотеки) они должны наделить детей правом собственности на приобретенную квартиру. В этом случае сделка может быть признана оспоримой и недействительной.

Пример. Женщина направила средства маткапитала на оплату целевого жилищного займа, полученного на покупку однокомнатной квартиры. Для этого она оформила обязательство о наделении своего супруга и детей правом собственности на приобретенную квартиру в течение шести месяцев после погашения займа. Однако после погашения займа она продала квартиру, не наделив членов семьи правом собственности, и купила другое жилое помещение. Женщине не хотелось тратиться на переоформление права собственности на квартиру, а потом получать разрешение органов опеки на продажу квартиры. Она покупала квартиру большей площади и вновь с привлечением кредитных средств, поэтому банк мог отказать в наделении детей собственностью, пока не будет погашен кредит. Сделку продажи квартиры признали недействительной: квартира вернулась в собственность женщины, требования о наделении членов семьи правом общей долевой собственности были исполнены, но покупатель остался без жилья.

Иногда родители принимают решение не наделять детей собственностью в квартире, а наделить их правом собственности в другом объекте недвижимости. Это неправомерно, так как, в соответствии с оформленным у нотариуса обязательством, должен быть указан адрес того жилого помещения, в котором дети должны быть наделены собственностью.

Также может выясниться, что продавец, покупая квартиру, не оплатил полностью ее стоимость. Например, оплата стоимости складывалась из различных источников: часть средств – собственные накопления, часть средств – средства материнского капитала. Сумма средств маткапитала фиксированная, однако их можно использовать не только на улучшение жилищных условий. Для более точного расчета сумм, подлежащих оплате по договору купли-продажи, нужно запросить в Пенсионном фонде справку (выписку по счету) с суммой средств на счете владельца сертификата маткапитала.

Пример. По договору купли-продажи сумма средств МСК была указана неверно (больше суммы, которая имелась на счете). Продавец не запросил от покупателя выписку со счета с суммой средств маткапитала. При оформлении сделки покупатель уговорил продавца прописать в условиях договора: «По соглашению сторон ипотека в силу закона в пользу продавца не возникает». После сделки, когда продавец недополучил денег за квартиру, он был вынужден был обратиться в суд. Требования он заявил достаточно серьезные: расторжение договора. В это время собственник (покупатель) решил быстро продать данную квартиру, вышел на сделку, получил от покупателя деньги и уехал в другой город. Перехода права собственности орган регистрации не зарегистрировал, поскольку в это время из суда поступило определение о наложении запрета совершения сделок с данной квартирой.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Как правильно составить договор купли-продажи квартиры с использованием материнского капитала

Улучшение жилищных условий семьи с детьми в виде приобретения новой квартиры или дома является одним их способов расходования материнского капитала. Поскольку такая сделка осуществляется при государственной поддержке (предоставление МК на данные цели), то и требование к ее оформлению предъявляются строгие.

Чтобы не иметь в последующем проблем с продавцом, приобретаемым объектом или государственными органами (Пенсионным фондом РФ или надзорными органами в лице Прокуратуры) необходимо правильно и законно оформить договора. Правила и советы по письменному оформлению сделки купли-продажи недвижимости с участием МК представлены в статье ниже.

Бесплатно по России

Особенности составления договора купли-продажи с использованием средств материнского капитала

По сути, единственной особенностью данного вида сделки является как раз оплата недвижимости или ее части средствами МК, а она, в свою очередь, уже оказывает влияние на специфику содержания некоторых разделов договора.

Также помимо некоторых особенностей в тексте письменного договора, существуют и особенности проведения всей процедуры сделки, которые отражаются как на покупателе, так и на продавце. О тексте документа и специфике процедуры реализации сделки мы и поговорим.

Отличия от стандартного договора

Непосредственно договор состоит из стандартных разделов, которые имеются в оформленных сделках купли-продажи жилой недвижимости. Но внутри некоторых их этих разделов могут встречаться специфические особенности.

Так, факт использования МК повлечет некоторые отличия в следующих частях договора:

- его стороны;

- предмет сделки;

- форма оплаты;

- порядок оплаты.

Правила заполнения

Всякий гражданско-правовой договор должен подчиняться законодательным правилам ГК РФ и иных нормативных документов. Но не стоит забывать и о практике гражданско-правовых отношений, которая выработала немало положений, применяемых при заключении сделок.

В случае с рассматриваемым договором стоит особенно внимательно отнестись к формированию документа в целом и составлению его разделов в частности.

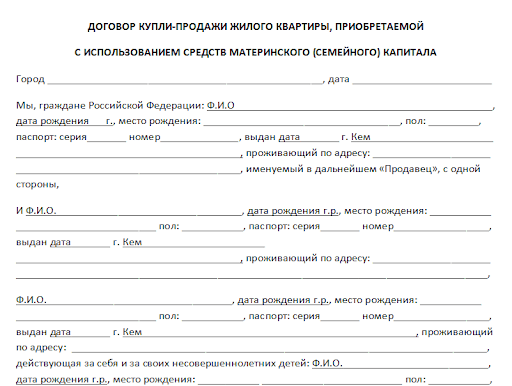

Реквизиты

Документ в обязательном порядке должен содержать наименование – «Договор купли-продажи… (например, квартиры, комнаты или индивидуального жилого дома с земельным участком)». После наименования проставляется место составления бумаги (наименование населенного пункта) и дата составления, которая, как правило, совпадает с датой подписания его сторонами.

Сведения о покупателе и продавце

В отношении продавца и покупателя должны быть указаны персональные данные, позволяющие в достаточной мере их идентифицировать.

В отношении продавца – юридического лица необходимо указать следующие сведения:

- его организационно-правовая форма;

- полное и краткое наименование;

- место нахождения организации, по которому она зарегистрирована в налоговом органе;

- основной государственный регистрационный номер;

- идентификационный номер налогоплательщика;

- должность и ФИО лица, которое действует от имени юридического лица;

- подтверждение полномочий данного лица (доверенность, устав и Приказ о назначении на должность или иное).

В отношении физических лиц, неважно какую сторону они представляют, указываются следующие идентифицирующие сведения:

- фамилия, имя и отчество при наличии последнего;

- дата и место рождения;

- гражданство;

- пол;

- реквизиты паспорта или иного удостоверения личности (серия и номер, кем и когда выдан);

- место постоянной регистрации (официальной, а не фактического проживания).

Хотя в некоторых случаях допускается оформление сделки на одного из членов семьи с оформлением обязательства о последующем выделе долей, при покупке за наличные средства и МК рекомендуется прописывать всех членов семьи сразу в договоре, включая всех несовершеннолетних детей.

При упоминании детей необходимо указать, что они действуют в лице законного представителя (одного из родителей).

Предмет сделки

Предметом договора может выступать обособленное недвижимое имущество (а в некоторых случаях, и его доля), которое имеет статус жилого и состоит на кадастровом учете. Права на него также должны быть зарегистрированы в реестре недвижимости, что подтверждается Свидетельством либо выпиской из ЕГРН.

Права и обязанности сторон

Данное положение является стандартным и не отличается от сделки купли-продажи без участия МК. Основной обязанностью продавца является передать в общую долевую собственность покупателей жилое помещение. Главная обязанность покупателей – принять и оплатить в соответствии с условиями договора приобретаемое имущество.

Переход права собственности

Момент перехода прав на недвижимость может отличаться в зависимости от договоренности сторон. В любом случае таковым является момент государственной регистрации перехода права собственности в службе Росреестр.

А вот время последнего зависит от положения договора о том, происходит ли это после полной оплаты или передачи только личных средств покупателей. Следовательно, при заключении договора в рассрочку регистрация осуществляется после перевода собственных средств и МК, в остальных случаях после передачи только личных денег семьи.

От момента перехода права следует отличать момент перехода рисков. Для покупателей выгодно приравнять данные моменты, чтобы риск утраты имущества до момента поступления его в собственность оставался за прежним владельцем.

Ответственность по договору

Как правило, не оговаривается отдельно, а следует из закона. В крайнем случае можно ограничиться общей формулировкой о том, что стороны несет ответственность за неисполнение или ненадлежащее исполнение договора, а равно за достоверность представленной информации в соответствии с действующим законодательством.

Порядок разрешения споров

В подобного рода договорах указывается редко, но в общем виде может выглядеть следующим образом: «Стороны стремятся разрешить все возникшие споры путем переговоров, а в случае недостижения результатов – в судебном порядке».

Заключительные положения

В договор также рекомендуется включать пункт о том, кто несет расходы, связанные с составлением договора и регистрацией перехода права собственности. Также в заключении документа указывается количество экземпляров договора, и кому каждый из них передается: каждому из участников сделки и один для подразделения Росреестра.

Подписи сторон

Договор закрепляется подписями сторон, которыми и завершается его текст. Важно помнить, что его должны подписать все продавцы и покупатели, даже если среди них есть несовершеннолетние лица.

От имени детей подпись в договоре ставит их законный представитель. Подпись должностного лица юридического лица закрепляется также печатью при ее наличии.

Как в договоре отражается факт использования средств материнского капитала

Раздел письменно оформленной сделки о порядке внесения платы за приобретаемую квартиру или иную жилую недвижимость как раз и содержит положение об использовании МК. Так, помимо стоимости жилья и в ряде случаев земельного участка тут необходимо указывать источники оплаты и порядок расчетов.

Так объект приобретается с использованием средств МК в соответствии с Федеральным законом «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 № 256-ФЗ.

Также здесь необходимо указать реквизиты соответствующего государственного сертификата (серию, номер, наименование территориального органа ПФР, выдавшего его). Помимо этих средств недвижимость может приобретаться с участием собственных средств семьи.

Что касается порядка расчетов, то при использовании МК и собственных средств необходимо указывать, когда и каким образом они передаются продавцу. Личные деньги покупателей могут передаваться в любой момент времени и любым доступным способом, будь то наличные денежные средства по расписке, банковский перевод, банковская ячейка и пр.

Нюансы содержания документа, если покупается дом с земельным участком под маткапитал

Как гласит один из базовых принципов земельного права, участок следует за объектом недвижимости, который на этом участке расположен. Следовательно, если мы приобретаем частный дом, то должны приобрести и землю, на котором он выстроен.

Покупка такого дома с землей также имеет ряд специфических черт, в числе которых следующие:

- Средства МК предоставляются на покупку дома либо земельного участка, на котором будет производиться строительство жилой недвижимости. Если мы покупаем дом, то законодатель не разрешает оплачивать МК и дом и землю или только земельный участок. Следовательно, в договоре необходимо указывать, что капитал направляется на приобретение строения, и как следствие, его стоимость не может быть меньше той, которые мы запрашиваем в ПФР. Если остаток МК составляет 400 000 рублей и планируется все эти средства использовать, то цена дома должна составлять не менее этой суммы.

- Земельный участок оплачивается из личных средств покупателя, что также желательно отразить в тексте договора.

- Земельный участок под домом должен иметь целевое разрешенное использование, которое позволяет размещать на нем индивидуальное жилое строение.

- Сам дом имеет назначение жилого и оформлен надлежащим образом, что подтверждается выпиской на него из государственного реестра недвижимости.

Прочие особенности аналогичны описанным выше.

Процедура оформления

Весь процесс оформления рассматриваемой сделки можно подразделить на следующие этапы:

- Выбор жилой недвижимости.

- Достижение устной договоренности с продавцом (на данном этапе важно заручиться согласием второй стороны на то, что вся цена договора или ее часть будет оплачена средствами семейного капитала).

- Составление письменного договора.

- Регистрация перехода права собственности на жилье в подразделении Росреестра.

- Направление в Пенсионный фонд России заявления с приложением необходимого пакета документов о распоряжении средствами МК.

- Перечисление Пенсионным фондом оставшейся части оплаты на счет продавца.

Если в договоре момент перехода права собственности определен полной оплатой приобретаемой недвижимости, то пункты 4 и 5 меняются местами.

Так, после составления договора с рассрочкой платежа первоначально необходимо обратиться в ПФР с установленным пакетом документов, а после получения продавцом полной оплаты зарегистрировать переход прав на жилье к покупателю (или покупателям).

Итак, сделка по покупке жилой недвижимости, если она или ее часть оплачиваются семейным капиталом, оформляется по общим правилам ГП и практики гражданских правоотношений.

При этом такой договор имеет ряд специфических черт, которые отражаются в субъектном составе (на стороне покупателя выступают все члены семьи), требованиям к объекту недвижимости и порядке оплаты и расчетов между сторонами.

Кроме того, несколько усложнена и процедура совершения сделки, что связано с необходимостью предъявления договора и правоустанавливающих документом в ПФР для перечисления МК в счет оплаты жилья на счет продавца.