Что делать потерпевшему, если у виновника ДТП нет страховки?

Наличие ОСАГО при управлении ТС – требование закона. Отсутствие страховки ведет к наказанию водителя. Схема проста, и часто срабатывает без лишних сложностей. Однако все меняется, если человек без ОСАГО попал в ДТП и становится ее виновником. Что делать пострадавшему, если выяснится отсутствие ОСАГО у виновного, подробно разберем в данном материале.

Как узнать, что у виновника аварии нет полиса ОСАГО?

Начать стоит с самого факта определения наличия ОСАГО у виновного. Расхожие ситуации бывают трех видов:

- ОСАГО у виновного отсутствует.

- Полис есть, но водитель в него не вписан.

- Страховка продемонстрирована, но она подделана.

С первым случаем все достаточно ясно:

Часть 1 ст.11 Закона об ОСАГО (№40–ФЗ) прямо требует от участников ДТП сообщить друг другу сведения о договорах обязательного страхования. Отказ выполнить данные обязательства является основанием для вызова на место представителей служб, уполномоченных фиксировать аварии на дорогах, даже если уровень повреждений не требует их присутствия (можно обойтись Европротоколом).

Аналогичные действия помогут в случае наличия полиса, но без вписывания в него виновного водителя. Предъявить права и ОСАГО стороны обязаны и, сравнив сведения в этих документах, можно выявить проблему и зафиксировать ее с помощью ГИБДД или другой уполномоченной организации (например, патрули ЦОДД при незначительных ДТП имеют возможность помочь с заполнением Европротокола и зафиксировать несоответствия со страховкой).

Поддельный полис у виновного

Сложнее вопрос с фальсифицированными ОСАГО. Определить на месте недействительность полиса неспециалисту, который попал в аварию довольно проблематично (при наличии онлайн-метода, о котором расскажет отдельно). Однако и в таких случаях выход довольно общий: при регистрации ДТП будут указаны и сведения о водителе из ВУ, его контакты. Если со временем выяснится, что предъявленный полис недействителен, эти данные можно использовать для предъявления претензий, а самого виновного дополнительно привлечь за мошенничество со страховкой.

В случаях, когда авария требует привлечение сотрудников ГИБДД, по результатам фиксации будет выдана «справка о ДТП» — бланк формы № 154 (ранее №748), в которой, кроме прочего, будут указаны контактные данные сторон. Справка может быть выдана как на месте, так и позже в отделении ГИБДД, если этого требуют обстоятельства. Это еще один способ уточнить сведения о виновном.

Кто возместит ущерб, если виновник ДТП без страховки?

Здесь так же стоит рассматривать ситуацию с двух сторон:

- при наличии полиса, но не распространяющего свое действие на водителя-виновника;

- при отсутствии ОСАГО или признании страховки поддельной / недействительной.

Кто платит, если полис есть, но виновный в него не вписан?

Часть 1 статьи 14 ФЗ №40 подразумевает, что в случае наличия полиса ОСАГО, связанного с автомобилем участника ДТП, но не распространяющего свое действие на самого виновного, страховая компания должна выплатить компенсацию пострадавшему. Далее, на основании той же статьи, страховая получает право требовать возмещения этих средств с виновного (регресс по ОСАГО).

На практике страховые компании стараются приложить все силы, чтобы не использовать данный вариант, а переложить взыскание компенсации с виновного непосредственно на потерпевшего. Однако с помощью грамотного юриста по ДТП в большинстве случаев удается решить данный вопрос в пользу клиента.

Наличие у пострадавшего водителя КАСКО и выплаты по данному виду страхования, компенсирующие полный ущерб, могут стать основаниями для отказа от выплат по ОСАГО, в которое не вписан виновный.

Получение компенсаций от РСА

Этот вариант можно считать частным случаем предыдущего. Российский союз автострахователей обязан компенсировать ущерб пострадавшим, однако закон четко устанавливает случаи, когда это возможно:

- Если в результате ДТП причинен только имущественный ущерб, то обратиться в РСА за компенсацией можно в единственном случае – если страховая компания прекратила свою деятельность / у нее отозвана лицензия.

- Если авария нанесла ущерб здоровью и/или жизни, то РСА может быть привлечена в трех случаях:

- При прекращении деятельности страховой, в т.ч. отзыв лицензии.

- При отсутствии / недействительности ОСАГО

В данном случае существует несколько подходов к получению компенсации:

- Если полис поддельный или недействительный, но выполнен на официальном бланке страховой (как это определить расскажем ниже).

- Если фальсифицированы и полис, и бланк.

- Если документ отсутствует вообще.

Если бланк ОСАГО настоящий, Постановление Верховного суда РФ №2 от 29.01.2015 установило право пострадавшего обратиться к страховой компании, которой принадлежит этот бланк, за возмещением.

В остальных случаях требовать компенсации придется непосредственно с виновного лица, основываясь, в том числе, на положениях ст.1064 ГК РФ, устанавливающей обязанность виновного в полной мере компенсировать причиненный ущерб.

Что делать потерпевшему, если у виновника ДТП нет страховки?

Рассмотрим пошаговую инструкцию общего случая получения компенсации за ДТП без ОСАГО, сделав акцент на претензии в адрес виновного.

Шаг 1. Оформление аварии в законном порядке

Нужно соблюсти все требования законодательства для этой процедуры. Незнание законов, как известно, не освобождает от ответственности, поэтому в случае сомнений, есть смысл вызвать адвоката (автоюриста) на место ДТП.

В этот момент начинают готовить документы для страховой. Тут же можно определить и действительность ОСАГО у второй стороны. Сделать это можно онлайн:

- Перейдите на специальный ресурс от РСА.

- Введите данные полиса.

- Получите результат.

Если сведений об ОСАГО нет вообще – перед вами грубая подделка. Если полис в базе указан, но он числится в статусе «у страховщика», скорее всего речь идет о поддельной / недействительной страховке, но сделанной на настоящем бланке. Статус «у застрахованного» является одним из подтверждений действительности документа.

Шаг 2. Определение размера компенсации

После оформления всех документов происходит оценка ущерба. Если, учитывая все написанное выше, пострадавший имеет право обратиться в страховую, то первичную оценку проведут сотрудники компании. Далее действия пострадавшего зависят от согласия с размером предложенной компенсации.

- В случае согласия производятся выплаты. На этом процесс будем считать завершенным.

- Если размер компенсации не устроил пострадавшего, он может согласовываться далее, в т.ч. с привлечением независимой экспертизы и судебного процесса.

В любом случае, подойти к данному этапу стоит со всей серьезностью, ведь просчитавшись, в будущем за ремонт придется доплачивать самому. Не стоит забывать и о возможностях подать новое заявление на компенсацию в рамках того же дела, если в процессе ремонта / эксплуатации был выявлен новый ущерб, не учтенный ранее, но прямо связанный с тем же ДТП.

Далее будем рассматривать ситуацию, при которой обращение к страховым компаниям невозможно, и требовать возмещения нужно непосредственно от виновного.

Шаг 3. Составление расписки о возмещении ущерба

Во многих источниках можно встретить информацию, что для получения средств в дальнейшем, достаточно получить с виновного соответствующую расписку на месте ДТП. Это спорный довод, т.к. данная расписка выставляется как некое решение всех проблем.

Шаг 4. Возмещение ущерба с виновника в добровольном порядке

Попытка досудебного урегулирования является обязательной, в т.ч. и для дальнейшего судебного процесса. В частности, это установлено ст.132 Гражданского процессуального кодекса РФ.

Для попытки досудебного урегулирования в адрес виновного лица высылается (вручается лично) требование (досудебная претензия) о компенсации с пакетом документов, связанных с ДТП, включая оценку ущерба. Стоимость проводимых экспертиз так же может быть включена в сумму возмещения.

Если иного не достигнуто в результате договоренности сторон или не вытекает из особенностей дела, п.2 ст.314 ГК РФ устанавливает срок ответа на претензию в 7 дней. Отсутствие ответа считается отказом от досудебного урегулирования.

Если виновник согласен добровольно возместить ущерб, то после осуществления выплат и их подтверждения сторонами, процесс считается оконченным. Если договориться не удалось, нужно переходить к следующему шагу данной инструкции.

Шаг 5. Взыскание ущерба в судебном порядке

Процесс проходит по стандартной технологии искового производства. Осуществить его неподготовленному гражданину без привлечения адвоката может быть затруднительно, а в некоторых случаях невозможно.

Пострадавший имеет право обратиться к любому юристу, мы же, со своей стороны, можем предложить удобный способ выбора специалиста. Причем получить первую консультацию можно совершенно бесплатно . Для этого есть два способа:

- Позвонить по указанным на сайте телефонам и задать вопрос.

- Использовать онлайн-метод, предполагающий отправку сообщения через форму, расположенную под данной статьей.

Кроме прочего, такой способ подбора адвоката поможет без затрат выяснить квалификацию специалиста и оценить перспективы дела. Выбранный адвокат может представлять интересы стороны на всем процессе или участвовать только на отдельных этапах.

Шаг 6. Обращение в ФССП после решения суда

Исполнительное производство может стать отдельным шагом, если судебное решение принято в пользу пострадавшего, но виновный не исполнил своих обязательств.

Обращение к судебным приставам осуществляется по установленным нормам, но и в этом случае представительство профессионального юриста поможет провести процесс быстрее и правильнее.

Отсутствие ОСАГО у виновного в ДТП – нарушение закона, за которое он будет привлечен к административной ответственности. Однако пострадавшему отчисления в бюджет второй стороной не компенсирует причиненного ущерба.

Для исправления ситуации и существуют юридические инструменты, указанные в статье. Сможет ли человек использовать их сам без привлечения адвоката, зависит от его знаний и опыта, но работа профессионала всегда идет на пользу дела. К тому же, напомним, ст.100 ГПК РФ позволяет частично или полностью компенсировать истцу затраты на представителя с проигравшей стороны.

У виновника ДТП нет ОСАГО. Как правильно поступить в этом случае

Представьте ситуацию: попали в аварию, а виновник не застрахован. Рассказываем, как себя вести, чтобы избежать проблем.

Допустим, вы аккуратный водитель и редко попадаете в аварии. Но не все зависит от вас, иногда беды не избежать даже настоящему асу. С нашим-то беспорядочным движением… Вы в полной уверенности, что в таких случаях точно поможет ОСАГО? Очень зря.

По оценкам «ГлавСтрахКонтроля», сейчас в России каждый пятый водитель не имеет полиса ОСАГО. Причем специалисты отрасли учли не только тех, кто просто не купил страховку, а также автовладельцев с поддельными и крадеными документами.

До ноября 2014 года за езду без ОСАГО гаишники снимали номера. Из-за серьезной угрозы немногие отказывались от покупки страховки. Сейчас же действует лишь штраф 800 рублей, который не останавливает недобросовестных автовладельцев. Учитывая их количество на дорогах, риск во всех смыслах столкнуться с незастрахованными водителями очень велик.

Поэтому каждому будет важно знать, что делать, когда аварию устроил водитель без ОСАГО. Если нет каско, а есть лишь полис автогражданки, обращаться в страховую компанию бессмысленно. Придется разбираться самому. С помощью эксперта приведем порядок ваших действий.

В первую очередь надо вызвать сотрудников ГИБДД для оформления ДТП. Так как деньги на ремонт придется вам взыскивать напрямую с виновника, то сразу стоит узнать его контакты и адрес фактического проживания. Лучше всего – записать все паспортные данные.

Иногда виновники без ОСАГО, чтобы избежать ненужных проблем, предлагают договориться и рассчитаться на месте. Согласиться можно, только если повреждения совсем незначительные и вы точно знаете, во сколько обойдется ремонт. Тогда составляете расписку об оплате ущерба в полном объеме и отсутствии претензий.

Но так бывает редко. При малейших опасениях, что возможны скрытые повреждения, лучше не рисковать. И после наступает важная процедура – независимая экспертиза, по итогам которой предстоит оценить ущерб.

«До сих пор нет единой судебной практики по вопросу, какой же методикой оценивать ущерб, если у виновника нет полиса. Дело в том, что сейчас существует два варианта: оценка среднерыночной стоимости ремонта автомобиля и так называемая «единая методика». Они разительно отличаются. Последняя, принятая для расчета стоимости ущерба по ОСАГО, показывает куда меньшие суммы, поскольку она основывается на справочниках РСА, то есть самих страховщиков. Зачастую такая методика не отражает реальных цен на запчасти на момент ДТП. Виновнику выгоднее единая методика», — выделил проблему юрист «ГлавСтрахКонтроля» Алексей Борцов.

Вторая проблема касается износа автомобиля. «По ОСАГО износ подлежит вычету из страховой суммы. В судебной практике это трактуется следующим образом: никто не мешает вам обратиться к виновнику. Представляется, что аналогичную позицию можно отстоять в суде и взыскать компенсацию с виновника без учета износа. Особенно опираясь на последнюю правовую позицию Верховного Суда РФ по вопросам применения части первой Гражданского кодекса, — продолжает отмечать нюансы Алексей Борцов. — Чтобы ваша экспертиза «устояла» в суде, необходимо представить доказательства того, что виновник вызывался для проведения осмотра. Сделать это необходимо с помощью телеграммы».

Оформлять досудебную претензию к виновнику необязательно, но юристы советуют не пропускать шаг. «Это будет положительно расценено судом при рассмотрении дела. Претензию необходимо направить на адрес регистрации виновника аварии – риск неполучения корреспонденции несет он сам. Письмо направляем заказное, с уведомлением о вручении и, желательно, описью вложения», — советует юрист «ГлавСтрахКонтроля».

Счастье, если разбирательства закончатся на стадии досудебной претензии. Виновник согласится решить вопросы «по-хорошему» и выплатит компенсацию, рассчитанную на экспертизе. А кому-то не повезет и придется довести дело до суда. Процесс, как показывает практика, длительный. По оценкам юристов, с момента подачи иска до получения исполнительного листа проходит обычно 6-7 месяцев. А на суде еще выяснится, что виновнику-то и расплатится нечем… По крайней мере, на бумаге.

«Суд не волнует, имеется ли у виновника имущество или работа. Это становится предметом рассмотрения только в том случае, если виновник ходатайствует перед судом об отсрочке или рассрочке исполнения решения суда. При наличии подобных обстоятельств, суд вправе удовлетворить ходатайство», — комментирует ситуацию Алексей Борцов.

На самом деле положительное решение суда – еще не повод радоваться и записываться в автосервис. Исполнительное производство может длиться годами. И это, к сожалению, не гипотетические рассуждения, а реальность. «На руках будет решение суда, исполнительный лист. Последний направляется приставам, которые зачастую разводят руками, мол, имущества нет, счетов нет, данных о зарплате тоже нет – мы решение исполнить не можем. Требования к физическим лицам порой исполнить действительно непросто – особенно если ущерб велик», — безрадостную картину приводит юрист «ГлавСтрахКонтроля».

Можно было бы обязать страховые компании выплачивать компенсацию и в таких ситуациях, но этот пусть сомнителен. С предложением реформировать систему ОСАГО эксперты не согласны. «Это уже принципиально иное страхование. По ОСАГО страхуется гражданская ответственность виновника, то есть его обязанность возместить ущерб пострадавшему – имуществу или здоровью. Получается, если ОСАГО будет аналогом каско, гражданская ответственность, например, в отношении пешеходов или иного имущества третьих лиц также должна быть застрахована, а это уже «двойное страхование». Стоимость такого полиса будет сравнима со стоимостью каско и вполне обоснованно. Не у всех есть такие деньги», — объясняет Алексей Борцов.

Поэтому надо не обновлять систему ОСАГО, а бороться с теми, кто уклоняется от требований закона и не оформляет автогражданку.

Возместит ли ущерб моя страховая, если у виновника нет страхового полиса ОСАГО?

Ежегодно доля водителей, не приобретающих страховку, растёт. Повышается стоимость полиса, а штраф за его отсутствие – нет. Поэтому на 2021 год вероятность попасть в ДТП, где у виновника не будет застрахована автогражданка, только повышается. Что делать в таком случае, можно ли обратиться в свою страховую, и возместит ли она причинённый ущерб в виде выплаты или направления на ремонт, давайте выяснять!

Можно ли оформить европротокол, если у виновника нет ОСАГО?

Нельзя. Федеральный закон об ОСАГО предписывает, что полисы должны быть в наличии у обоих участников ДТП для возможности оформления события по европротоколу без сотрудников ГИБДД. Это регулирует пункт 1 статьи 11.1 ФЗ.

Что ждёт виновника ДТП без страховки?

- Первое, что его ожидает – штраф 800 рублей по части 2 статьи 12.37 КоАП. Страхование автогражданской ответственности является на сегодняшний день обязательным, поэтому отсутствие ОСАГО предусматривает финансовую санкцию. Исключение составляет единственный случай – после покупки автомобиля владельцу даётся 10 суток на приобретение такового, и в этот период наложение на него штрафа незаконно.

- Второе – возмещение ущерба, причинённого в результате аварии, всем потерпевшим лицам из своего кармана. Но как насчёт того, что у потерпевшего есть страховка? Ведь он заплатил свои собственные деньги за неё! Почему тогда он должен выбивать деньги у неизвестного ему лица, которое видит впервые?!

Можно ли обратиться в свою страховую?

Нет. Это также невозможно будет сделать, если речь идёт об ОСАГО. Точнее, обратиться вы можете в любом случае, но по результату получите законный отказ в выплате. Почему же, если нами за полис уплачены деньги, страховая нам отказывает?!

Правомерность этого кроется в самой сути понятия ОСАГО. Дело в том, что такой вид страхования защищает вовсе не ваше имущество, а вашу ответственность перед третьими лицами в случае виновности в ДТП. Проще говоря, ОСАГО возмещает не вред вашему имуществу, здоровью или жизни, а страхуется именно ваша обязанность по такому возмещению, когда она наступает. А наступает она при виновности в аварии – при определённых условиях, конечно же.

Таким образом, если виновник ДТП не вы, а тот, чья ответственность не застрахована, то и выплачивать ему придётся из своего собственного кармана, а не за счёт страховой организации.

Если есть Каско

А вот по Каско страхуется как раз имущество собственника транспортного средства. Это означает, что здесь ситуация выглядит в корне наоборот:

- если у потерпевшей стороны есть полис Каско, то вред будет возмещён по страховке потерпевшего,

- если у виновника нет ОСАГО, но есть Каско, то вред потерпевшему придётся выплачивать опять же из своего кармана – по Каско страховая ничего не выплатит, так как она застраховала машину виновника, а не его ответственность, как это делает ОСАГО,

- если в потерпевшего есть Каско, а у виновника – ОСАГО, тогда потерпевший и вовсе может выбрать, куда ему удобнее обратиться; следует только учесть тот факт, что в случае обращения за выплатой или ремонтом по Каско, полис на следующий период страхования может подорожать, но здесь нужно читать условия договора.

Что будет дальше, если потерпевший обратится по Каско

Очевидно, потерпевшему в ДТП его страховая компания выплатит деньги за ущерб или направит в автосервис на ремонт, в зависимости от условий договора. Но далее к страховой переходит право так называемой – переход права требования возмещения ущерба за потерпевшего.

Это значит, что теперь страховая не потеряла свои деньги, возместив вред потерпевшему, а получит все потраченные деньги с виновника. Ваше преимущество здесь только в том, что как именно взыскать эти деньги – уже головная боль страховщика. Даже если у виновника нечего взять (а такое бывает нередко).

А куда обратиться, если нет ни ОСАГО, ни Каско?

Если ни у Вас нет полиса Каско, ни у виновника ОСАГО, тогда обращаться за возмещением вреда нужно исключительно к причинителю вреда в гражданском порядке. Здесь возможны 2 варианта:

- виновник возмещает вам ущерб добровольно по договорённости и под расписку,

- причинитель вреда возмещает ущерб через суд, и тогда его расходы возрастут ещё и на возмещение вам стоимости госпошлины за исковое заявление, расходов на юриста и ещё небольшой ряд формальностей.

В этом случае дело лучше передать юристу, который оценит перспективу успешного завершения тяжбы, а оплаченные за представительство деньги вы получите обратно после выигрыша суда.

Что делать, если у виновника ДТП нет страховки?

Законодательство России построено таким образом, что в случае ДТП пострадавший может получить возмещение от страховой компании виновника, застрахованного по ОСАГО. Именно так и происходит в большинстве случаев.

Проблемы возникают лишь тогда, когда у виновника ДТП нет страховки ОСАГО. Рассмотрим, что можно предпринять в этом случае:

Оформление ДТП при отсутствии ОСАГО

Правила дорожного движения требуют, чтобы дорожно-транспортное происшествие было оформлено независимо от того, есть ли у участников происшествия страховые полисы.

Однако в данном случае следует учитывать, что если хотя бы у одного из водителей нет ОСАГО, то ДТП не может быть оформлено самостоятельно. То есть участникам в любом случае придется обращаться в ГИБДД для оформления документов.

При этом на водителя, у которого нет полиса, будет наложен штраф за отсутствие ОСАГО — 800 рублей.

Кроме того, на него будет наложен и штраф за нарушение, которое стало причиной дорожно-транспортного происшествия.

Рассмотрим несколько вариантов, позволяющих получить компенсацию от виновника ДТП.

1. Добровольное возмещение ущерба

Если виновник ДТП адекватный, а ущерб не слишком большой, то оптимальным вариантом будет разобраться на месте. Суть способа заключается в том, что виновник и потерпевший обсуждают размер ущерба и виновник сразу же его компенсирует (передает деньги).

Данный вариант является оптимальным для всех участников, т.к. он позволяет сэкономить время и на посещении ГИБДД, и на составлении претензий, и на обращении в суд.

Так что если виновник согласен на такой вариант, имеет смысл им воспользоваться.

Остальные варианты подразумевают, что виновник либо вообще не хочет добровольно возмещать ущерб, либо не согласен с размером этого ущерба. Поэтому каждый следующий шаг придется оформить документально.

2. Досудебная претензия виновнику ДТП

Данный вариант предусматривает следующие шаги:

- Обращение в ГИБДД для фиксации факта ДТП и оформления соответствующих документов.

- Независимая экспертиза, которая зафиксирует причиненный ущерб.

- Составление досудебной претензии и направление ее виновнику.

Обращение в ГИБДД

Обязанности водителя в случае ДТП описаны в пунктах 2.5 — 2.6 1 ПДД.

Если в ДТП нет пострадавших, то нужно сделать следующее:

- Остановить автомобили, включить аварийку, выставить знак аварийной остановки.

- Сфотографировать место ДТП и повреждения автомобилей с различных ракурсов. Лучше сделать побольше фотографий и впоследствии выбрать лучшие.

- Освободить проезжую часть, то есть проехать на ближайшую парковку.

- Записать фамилии и адреса очевидцев, если они есть.

- Позвонить в ГИБДД для получения инструкций по поводу места оформления ДТП.

- Посетить указанное подразделение и получить там документы о ДТП.

- Между делом не забудьте зафиксировать у себя данные виновника ДТП (ФИО, адрес, телефон).

Проведение независимой экспертизы

Данный этап необходим для того, чтобы определить размер причиненного ущерба.

При этом в целом не имеет значения, в какой именно организации будет проводиться экспертиза. Самое главное — уведомить виновника о времени и месте ее проведения.

Для уведомления можно использовать любой способ, который гарантирует доставку уведомления.

Например, это может быть телеграмма или заказное письмом с уведомлением о вручении.

По результатам проведения экспертизы составляется специальный акт, в котором указывается сумма, необходимая для ремонта транспортного средства.

Примечание. Не забудьте также сохранить и чек об оплате самой экспертизы, т.к. указанную сумму также должен возместить виновник ДТП.

Составление досудебной претензии

Досудебную претензию можно составить в произвольной форме. При этом можно придерживаться следующего плана:

- Место и время ДТП.

- Признание виновника ДТП.

- Размер причиненного ущерба.

- Требование возместить ущерб.

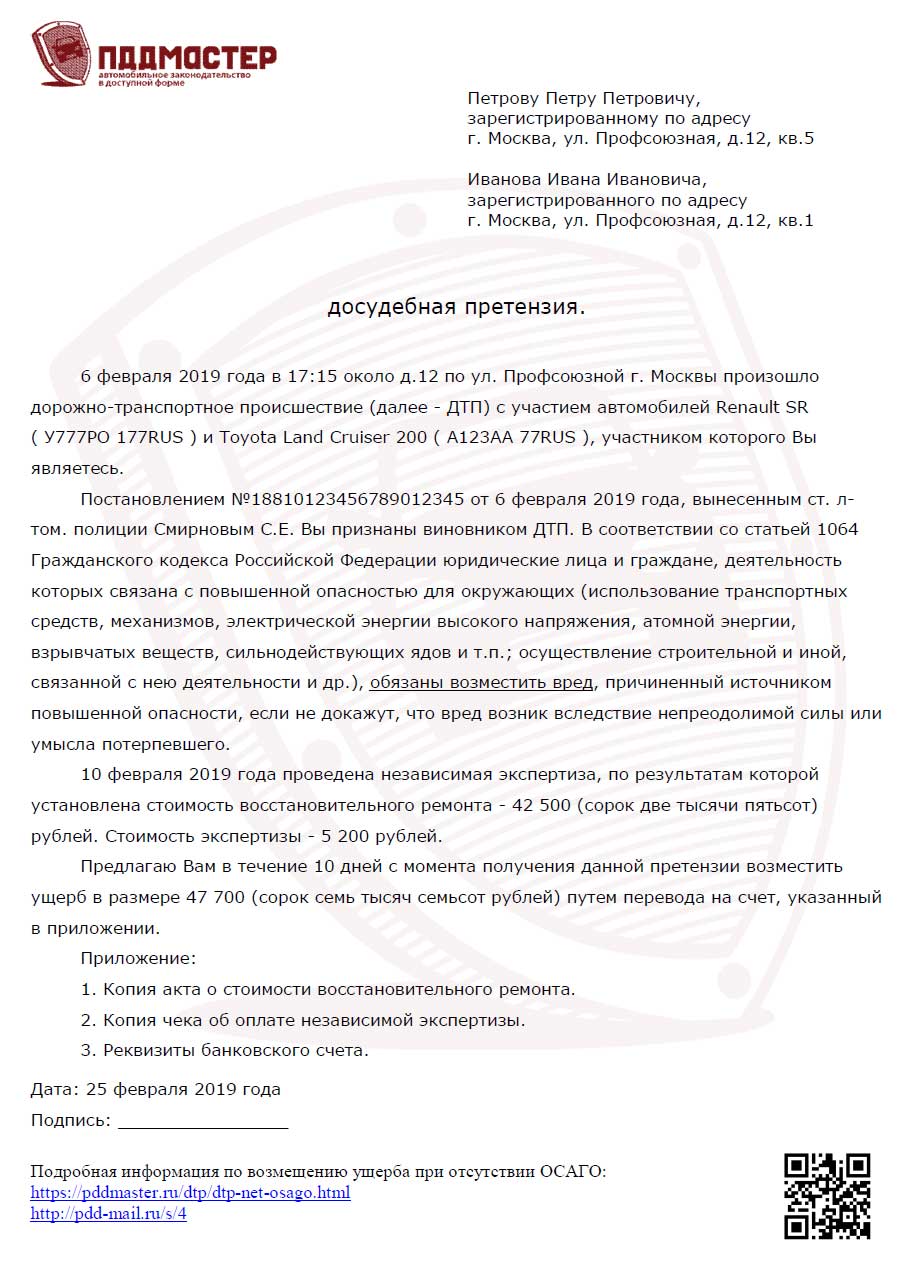

Пример досудебной претензии:

Для увеличения картинки нажмите на нее.

Оформленный документ следует направить виновнику ДТП заказным письмом с описью вложения и уведомлением о вручении.

Если требования не будут исполнены виновником ДТП, то придется обращаться в суд.

3. Как взыскать ущерб с виновника ДТП через суд?

Иск в суд оформляется по аналогии с приведенной выше досудебной претензией.

Дополнительно в документ следует включить:

- информацию о неудачной попытке досудебного решения проблемы.

- дополнительные расходы на проведение судебного заседания.

Если величина ущерба не превышает 50 000 рублей, то иск следует подать в мировой суд. Если ущерб превышает 50 000, то иск подается в районный суд.

Примечание. При подаче искового заявления в суд следует оплатить государственную пошлину, которая зависит от цены иска (статья 333.19 НК РФ). Указанную пошлину также должен возместить виновник ДТП.

К сожалению, далеко не всегда виновники ДТП возмещают ущерб даже после решения суда. В этом случае пострадавший может обратиться к судебным приставам для взыскания долга.

Виновник ДТП без страховки ОСАГО: что делать в 2021 году?

Действующее законодательство обязывает автовладельцев страховать гражданскую ответственность, оформляя полис ОСАГО. Дополнительно владелец ТС может получить полис КАСКО, но это уже дело добровольное.

- Что делать, если у виновника ДТП нет страховки?

- Разрешение проблемы на месте

- Досудебное разбирательство

- Судебное взыскание

- В какой суд обращаться?

- Необходимые документы

- Если у виновника просрочен полис или поддельный?

- Заключение

- Видео: Что делать потерпевшему при ДТП, если у виновника нет страховки?

По общему правилу виновник ДТП должен возместить причиненный потерпевшему вред в полном объеме. В случае страхования ответственности водителя выплата ложится на страховую компанию, в которой он застрахован. Однако, может оказаться так, что виновная сторона аварии уклонился от обязанности получения полиса ОСАГО либо является владельцем поддельного документа. Что делать в случае, если попал в ДТП, а у виновника нет страховки?

Что делать, если у виновника ДТП нет страховки?

В зависимости от причиненного ущерба в ДТП при отсутствии полиса ОСАГО у виновного лица различается принцип дальнейших действий.

- Причинен вред здоровью и жизни.

Возмещение ущерба происходит независимо от наличия или отсутствия полиса ОСАГО у виновника аварии. Выплата производится Российским союзом автостраховщиков. Для этого потерпевший или его представитель обращается в РСА с заявлением о компенсации с доказательствами нанесенного вреда жизни и здоровью. Затем сумма компенсации взыскивается РСА с виновника ДТП в соответствии с п. 1 ст. 20 Закона № 40-ФЗ.

- Причинен только вред имуществу (поврежден автомобиль).

Согласно п. 1 ст. 1064 ГК обязанность полного возмещения ущерба лежит на виновнике аварии. Поэтому потерпевшее лицо должно оценить размер ущерба в материальном исчислении, для чего обратиться в экспертную организацию. Затем обсудить условия возмещения с виновником и подписать соглашение, в рамках которого закрепить сумму и договоренности по погашению долга. При отказе виновного лица возмещать ущерб или несогласии с указанной суммой вопрос решается в судебном порядке.

Если ваш вариант второй и участник аварии не имеет страховки ОСАГО, то принцип взыскания ущерба заключается в:

- попытке договориться на месте о возмещении примерной суммы, которая потребуется на восстановление внешнего вида автомобиля;

- досудебном разбирательстве с заключением соглашения и добровольной выплате суммы, определенной экспертизой;

- взыскании ущерба в судебном порядке.

Разрешение проблемы на месте

Вариант решения вопроса компенсации ущерба непосредственно на месте приемлем, если примерная стоимость ремонта не слишком большая и виновник не возражает его оплатить. К тому же вряд ли ему захочется платить штраф за отсутствие полиса ОСАГО, а вам терять время на заполнение документов и взыскание с него причитающейся суммы. При согласии обеих сторон подтвердите получение денег распиской.

Но в случае, когда повреждения автомобиля значительные, а водитель, допустивший столкновение, не согласен с вашей примерной оценкой ущерба, следует перейти к стадии досудебного решения вопроса.

Досудебное разбирательство

В этом случае не обойтись без представителей ГИБДД. Сотрудники инспекции прибудут на место аварии и составят протокол, где укажут не только сведения о нарушителе, но и зафиксируют факт отсутствия у него страховки ОСАГО. Затем порядок действий будет следующим:

- Оцените сумму ущерба, обратившись к независимому эксперту. В заключении будут перечислены все повреждения, стоимость ремонта и запасных частей. При значительном характере повреждений, когда восстановление автомобиля становится невозможным, это также указывается в отчете.

- Составьте претензию. От того, насколько грамотно составлена претензия, зависит исход досудебного урегулирования вопроса. Поэтому нередко требуется помощь квалифицированного юриста по автоправу.

- Направьте претензию на адрес виновного лица. Его можно взять из протокола, составленного инспектором ГИБДД. Направлять лучше по почте с уведомлением о вручении. Дополнительно вы вправе возместить за счет виновника ДТП свои расходы на юриста, экспертизу, а также за услуги эвакуатора и т.д., подтвердив их документально.

В случае согласия второй стороны с вашими претензиями необходимо обговорить условия возмещения ущерба. Закрепите их письменным соглашением, подписанным обеими сторонами. Это необходимо, чтобы впоследствии при неисполнении требований можно было взыскать сумму в судебном порядке.

Судебное взыскание

При отказе виновного лица возмещать ущерб в добровольном порядке следует переходить к процедуре судебных разбирательств. Достаточно составить исковое заявление, приложить к нему подтверждающие требования документы и участвовать в процессе. Судьи решают вопрос в пользу истца и взыскивают все его затраты с виновника.

Пошагово процесс заключается в следующем:

- Составьте исковое заявление и передайте его в суд. Оплатите госпошлину.

Правильно оформить заявление помогут наши юристы, обращайтесь!

- Принимайте участие в заседании и получите решение.

- Передайте исполнительный лист в службу судебных приставов по месту жительства виновника ДТП и приложите заявление о взыскании суммы по судебному решению. В результате судебный пристав-исполнитель обязан проанализировать счета, все доходы и имущество должника.

- Ожидайте поступлений денежных средств, взысканных с виновного в аварии лица.

В какой суд обращаться?

Согласно статье 28 Гражданско-процессуального кодекса исковое заявление подается по месту жительства виновника ДТП. При этом в зависимости от исковых требований в следующие судебные инстанции:

- при материальном ущербе, оцененном в сумму не более 50 тысяч рублей – мировому судье;

- при материальном ущербе более 50 тысяч рублей – в районный суд.

Необходимые документы

Помимо заявления в суд потребуется представить доказательства исковых требований, предъявляемых к участнику дорожного движения, допустившему аварию. Согласно ч. 1 ст. 55 ГПК ими являются:

- постановление или иные документы, которые были составлены по факту ДТП инспекторами госавтоинспекции;

- документы о праве собственности на поврежденное имущество;

- заключение экспертизы о величине причиненного ущерба.

Перечисленные документы пострадавшее лицо должно приложить к исковому заявлению в подлинном виде либо заверенных нотариально копиях.

Если у виновника просрочен полис или поддельный?

В случае, когда виновник аварии предъявляет страховой полис с истекшим сроком действия, то приравнивается к ситуации, когда полиса ОСАГО нет. При подходе даты действия страхового документа к окончанию владелец автомобиля должен обратиться в страховую компанию и оформить новый полис на следующий срок.

Поддельный документ ОСАГО налагает на его владельца ответственность в рамках административного и даже уголовного кодексов РФ. Это влечет за собой соответствующие штрафы и лишение водительских прав.

Подтвердить факт того, что страховой полис поддельный, может РСА, куда следует обратиться с заявлением о проведении экспертизы. Доказательство нелегальности документа можно приложить вместе с исковым требованием в суд.

Заключение

Если у виновника ДТП нет страховки, не следует думать, что не можете рассчитывать на возмещение материального вреда. Вы вправе требовать полную компенсацию ущерба, которую обязано возместить виновное лицо.

При этом не нужно сразу бежать в суд, а попытаться урегулировать конфликт путем переговоров. Вполне возможно, что при незначительном ущербе, участник аварии согласен рассчитаться мирным путем.

Лишь при невозможности придти к соглашению стоит привлечь к разбирательству судебную инстанцию. При этом вы сможете требовать компенсацию не только имущественного вреда, но и всех понесенных расходов, связанных с этим делом.

Группа депутатов внесли в Госдуму законопроект, позволяющий в случае ДТП с виновником, не имеющим полиса ОСАГО, выплачивать страховое возмещение компании, с которой заключил договор пострадавший. Впоследствии страховая компания могла бы взыскать эту сумму с виновного лица через суд. Документ еще не утвержден, но его принятие существенно бы облегчило взыскание сумм с виновника аварии.