Как заставить контрагента вернуть первичные документы

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Первичные документы – важная часть любой коммерческой сделки, фактор, подтверждающий ее законность. Причины, по которым бизнес-партнер не возвращает подписанные документы, могут быть различными. Результат один: проблема, которую нужно решить в короткие сроки, как правило, до сдачи отчетности по периоду. Мы расскажем, как это сделать.

Договариваться или требовать?

Прямой законодательной нормы, к которой могла бы обратиться одна из сторон при возникновении конфликта и истребовать документы, не существует. Чтобы разобраться, какие практические шаги необходимо предпринять, рассмотрим такую ситуацию: поставщик не отдает покупателю его экземпляры, при этом требует оплатить поставку, ссылаясь на положения договора. В противном случае поставщик угрожает арестом груза, разрывом договорных обязательств.

Обратите внимание на важный момент: поставщик апеллирует к двустороннему договору, в котором прописана своевременная оплата поставки, а покупатель аналогично поступить не может, поскольку положения, касающиеся обмена документами между организациями, в нем отсутствуют.

Из этого следует очевидный вывод: механизм и сроки обмена документацией обязательно должны быть зафиксированы в договоре. Необходимо прописать и санкции за нарушение документооборота. В случае если он был подписан ранее, а проблема невозврата документов возникла только сейчас, требуйте заключения допсоглашения к договору. Не играет роли, какую из сторон представляет ваша компания, поставщика или покупателя. В обоих случаях урегулирование вопроса возврата документов другой стороной официально возможно только посредством договора.

На заметку! При подписании основного договора или допсоглашения не забудьте отдельным пунктом зафиксировать, кто из контрагентов оплачивает пересылку документов. Это особенно актуально при наличии больших расстояний между двумя компаниями. Почтовые расходы на пересылку могут быть весьма существенными.

В договоре ни слова о возврате первичных документов, а контрагент в очередной раз игнорирует все сроки подписания и передачи «первички»? Придется договариваться. Свяжитесь с ним и попросите прислать по факсу либо электронно подписанные копии. Таким способом можно ускорить процесс подписания, если ваши экземпляры находятся «в долгом ящике» у партнеров, либо убедиться, что подписи уже поставлены и задержка связана с временем пересылки (передачи) пакета. В отдельных случаях, если стало ясно, что документы утеряны, необходимо оформление дубликатов. Однако следует помнить, что сканирование копий – вынужденная полумера. Поясним далее, почему.

Вопрос: Организация при приобретении четырех мешков продукции по 25 кг каждый получила от поставщика накладную и счет-фактуру, в которых указаны разные единицы измерения. В накладной отмечено в основных единицах измерения 4 шт. и дополнительно — 100 кг, в счете-фактуре — только 100 кг и единица измерения кг. Исправлять документы поставщик отказывается. Возможно ли принять НДС к вычету, если в накладной и счете-фактуре стоят разные единицы измерения? Возможно ли обязать продавца внести исправления в счет-фактуру?

Посмотреть ответ

С позиции поставщика

Поставщик признает доходы в НУ в периоде подписания им документов (когда была поставка или оказание услуг по договору). Об этом сказано:

- в письме №03-03-06/1/750 от 13/11/09 г. Минфина;

- в документе-определении №15640/10 от 08/12/10 г. ВАС.

Из текстов указанных документов следует, что поставщику не обязательно ждать, когда покупатель подпишет пакет и вернет его.

В целях НУ поставщик отражает НДС сразу как только выписал счет-фактуру (по правилам ст. 167 НК РФ). В данном случае тоже не требуется ждать ответной реакции контрагента.

Вместе с тем возможна ситуация, при которой покупатель имеет претензии к поставщику и в связи с этим не подписывает документы. Например, его может не устраивать качество поставленного товара или услуги, либо он может не признать поставку как таковую.

Последствия для поставщика могут наступить на основании ГК РФ (ст. 395, ст. 15) в виде требований о возмещении убытков и уплаты процентов.

Кроме того, расчет налоговой базы придется корректировать. Другие последствия при отсутствии оформленных оригиналов «первички» могут наступить, согласно ст. 120 НК РФ, за грубое нарушение правил учета доходов (расходов). Штраф предусмотрен в размере 10-30 тыс. руб. При этом для налоговиков не важен факт признания дохода компанией.

Вопрос: Организация получила от контрагента первичные учетные документы, подтверждающие факт оказания им услуги (и, соответственно, осуществления организацией расходов) в прошлом году, а бухгалтерская (финансовая) отчетность за этот год уже представлена в налоговый орган. Можно ли данные этих документов отразить в бухгалтерском учете в текущем периоде, то есть в периоде, когда документы получены?

Посмотреть ответ

С позиции покупателя

Налоговая служба не признает законными расходы, подтвержденные копиями документов. Необходимо иметь на руках оригиналы, на основании которых рассчитывается налоговая база. Кроме того, и к покупателю могут быть применены санкции, согласно ст. 120 НК РФ, по тем же основаниям, что и к продавцу.

Контрагент, несмотря на просьбы, затягивает передачу оригиналов, или отвечает отказом — обратитесь к нему с официальным письмом.

Текст обращения может быть таким:

Руководителю (наименование компании-контрагента)

Настоящим письмом сообщаем Вам, что на основании договора (реквизиты договора) Вашей организации были оказаны услуги (наименование услуг) на сумму (стоимость услуг). Одновременно сотруднику Вашей организации (ФИО) был передан пакет документов на подпись – вторые экземпляры (перечисляются переданные документы). До настоящего времени подписанные экземпляры документов в наш адрес не поступили.

Имеет место нарушение условий двустороннего договора (указать, какие пункты договора нарушены).

Исходя из вышеизложенного, просим Вас в течение (…) рабочих дней с момента получения письма подписать документы и предоставить их в адрес нашей компании, во избежание применения санкций по двустороннему договору.

Приложение: (дубликаты переданных на подпись документов).

Письмо подписывается руководителем, указываются контактные данные ответственных лиц организации. Отправляется почтой, с описью вложения, курьером, по ЭКС — с использованием цифровой подписи, т.е. любым способом, подтверждающим факт получения его контрагентом.

Еще несколько полезных советов

- Если документооборот между компаниями интенсивный, одним из пунктов договора целесообразно предусмотреть обмен сводной информацией по итогам месяца: какие документы, в каком количестве, на какую сумму сделок, кем, когда, в чей адрес отправлены.

- Обычно пакет документов готовит поставщик, а покупатель принимает и возвращает. Однако законодательство не содержит запрета на заполнение «первички» покупателем вместо поставщика (ФЗ №402 от 06/12/11 г., ст. 9), чтобы тот быстрее их подписал. Не будет нарушением и заполнение счета-фактуры с данными поставщика в соответствующих полях формы. Такая процедура – исключение, но позволяет в отдельных случаях закрыть расчеты контрагентов и избежать проблем с налоговой.

- В ситуации, когда продавцу, арендатору контрагенты не возвращают должным образом подписанный договор, при этом фактически пользуются его имуществом, юристы советуют обращаться в суд с иском об истребовании этого имущества из незаконного владения (ГК РФ, ст. 301).

Кто отвечает за документы

Обсуждая вопрос, как наладить эффективный документооборот компании, чтобы все документы контрагентов попадали вовремя к конечному лицу — бухгалтеру, нельзя не сказать об ответственности служб: бухгалтерской и службы менеджмента.

Если в организации не отрегулировано и не закреплено разделение обязанностей, работники могут перекладывать ответственность друг на друга: истребовать документы порой бывает не так просто, а последствия для фирмы в виде санкций ФНС вполне реальны.

Выход кроется в исполнении положений ПБУ1/2008 (утв. Приказом №106 н Минфина от 06/10/08 г.). Согласно ему, утверждая учетную политику предприятия, необходимо утвердить и правила документооборота на ней (п. 4). В них целесообразно детально прописать прохождение документов, ответственность сотрудников, в том числе и в части истребования документов, удерживаемых контрагентами: кто обязан составлять письменные требования о возврате и отслеживать их, кто будет вести при необходимости телефонные переговоры, осуществлять личные контакты с представителями контрагента.

Подводя итоги

Основным документом, регламентирующим документооборот между двумя контрагентами, в том числе и возврат подписанных экземпляров другой стороне, является двусторонний договор. На основании его фирма может законным порядком требовать возврата «первички». В иных случаях придется договариваться с представителями компании-партнера о добровольной передаче.

Локальными нормативными актами хозяйствующего субъекта должны определяться ответственные сотрудники, которые будут вести переговоры, составлять письменные требования и отслеживать поступление подписанных документов от партнеров.

В банке нет подписанных оригиналов документов

Статья 6. Условия признания электронных документов, подписанных электронной подписью, равнозначными документам на бумажном носителе, подписанным собственноручной подписью

1. Информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, и может применяться в любых правоотношениях в соответствии с законодательством Российской Федерации, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе.

(в ред. Федерального закона от 30.12.2015 N 445-ФЗ)

(см. текст в предыдущей редакции)

2. Информация в электронной форме, подписанная простой электронной подписью или неквалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами, нормативными актами Центрального банка Российской Федерации (далее — нормативные правовые акты) или соглашением между участниками электронного взаимодействия, в том числе правилами платежных систем (далее — соглашения между участниками электронного взаимодействия). Нормативные правовые акты и соглашения между участниками электронного взаимодействия, устанавливающие случаи признания электронных документов, подписанных неквалифицированной электронной подписью, равнозначными документам на бумажных носителях, подписанным собственноручной подписью, должны предусматривать порядок проверки электронной подписи. Нормативные правовые акты и соглашения между участниками электронного взаимодействия, устанавливающие случаи признания электронных документов, подписанных простой электронной подписью, равнозначными документам на бумажных носителях, подписанным собственноручной подписью, должны соответствовать требованиям статьи 9 настоящего Федерального закона.

(в ред. Федерального закона от 27.12.2019 N 476-ФЗ)

(см. текст в предыдущей редакции)

3. Если в соответствии с федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или обычаем делового оборота документ должен быть заверен печатью, электронный документ, подписанный усиленной электронной подписью и признаваемый равнозначным документу на бумажном носителе, подписанному собственноручной подписью, признается равнозначным документу на бумажном носителе, подписанному собственноручной подписью и заверенному печатью. Федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или соглашением между участниками электронного взаимодействия могут быть предусмотрены дополнительные требования к электронному документу в целях признания его равнозначным документу на бумажном носителе, заверенному печатью.

3.1. Если федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами предусмотрено, что документ должен подписываться несколькими лицами, электронный документ должен быть подписан лицами (уполномоченными должностными лицами органа, организации), изготовившими этот документ, тем видом подписи, который установлен законодательством Российской Федерации для подписания изготовленного электронного документа электронной подписью.

(часть 3.1 введена Федеральным законом от 23.06.2016 N 220-ФЗ)

4. Одной электронной подписью могут быть подписаны несколько связанных между собой электронных документов (пакет электронных документов). При подписании электронной подписью пакета электронных документов каждый из электронных документов, входящих в этот пакет, считается подписанным электронной подписью того вида, которой подписан пакет электронных документов. Исключение составляют случаи, когда в состав пакета электронных документов лицом, подписавшим пакет, включены электронные документы, созданные иными лицами (органами, организациями) и подписанные ими тем видом электронной подписи, который установлен законодательством Российской Федерации для подписания таких документов. В этих случаях электронный документ, входящий в пакет, считается подписанным лицом, первоначально создавшим такой электронный документ, тем видом электронной подписи, которым этот документ был подписан при создании, вне зависимости от того, каким видом электронной подписи подписан пакет электронных документов.

Можно ли подтвердить расходы копиями и сканами документов, если нет оригиналов?

Использовать для подтверждения расходов копии документов вместо оригиналов можно. Но это должны быть копии, заверенные в установленном порядке. Такой порядок прописан в национальных стандартах — ГОСТах.

Так, согласно ГОСТ Р 7.0.8-2013 (утв. приказом Росстандарта от 17.10.2013 № 1185-ст) копия документа — это экземпляр, полностью воспроизводящий информацию подлинника. Заверенной копией является такая, на которой проставлены реквизиты, обеспечивающие ее юридическую значимость.

В заверенной по всем правилам копии под реквизитом «Подпись» указаны (п. 5.26 ГОСТ Р 7.0.97-2016, утв. приказом Росстандарта от 08.12.2016 № 2004-ст):

- слово «Верно»;

- должность лица, заверившего копию;

- его собственноручная подпись;

- расшифровка подписи (инициалы, фамилия);

- дата заверения копии.

Заверительная отметка может быть рукописной или в виде штампа.

Кроме того, в ней должна быть надпись о месте хранения оригинала:

«Подлинник документа находится в (наименование организации) в деле № . за . год»).

И всё это должно быть заверено печатью.

Если копия оформлена именно так, ее можно принять к учету. Это подтверждает Минфин в письмах от 15.04.2020 № 03-11-11/29958, от 22.04.2019 № 03-11-11/28986. Разъяснения даны для УСН, но полагаем, что применимы они и к налогу на прибыль. Ведь требования к расходам для этих двух режимов одинаковые.

Использовать простые ксерокопии, отсканированные, факсимильные копии для налогообложения рискованно. Налоговики могут их не принять. По крайней мере, именно такой вывод следует из письма Минфина от 13.02.2020 № 03-03-06/1/9882. Хотя в других письмах чиновники указывают, что в исключительных случаях использовать скан-образы первички для регистрации и накопления данных в регистрах бухучета можно (письма ФНС от 26.02.2021 № СД-4-3/2476, Минфина от 20.11.2020 № 03-03-06/3/101451, от 22.10.2020 № 03-03-06/1/92073, от 13.05.2020 № 03-03-07/38785). Но какие именно случаи являются исключительными они не поясняют.

Заметим, что отстоять расходы, принятые по факсовым копиям, в суде компаниям удавалось (см., например, постановления АС Московского округа от 03.11.2015 № Ф05-14748/2015, ФАС Северо-Западного округа от 02.12.2010 № Ф07-11552/2010).

Важно! Рекомендация от «КонсультантПлюс»:

Вопрос о том, как заверить копии документов, представляемых в налоговые органы, в Налоговом кодексе РФ подробно не регламентируется. Положениями п. 2 ст. 93 НК РФ установлено правило, согласно которому недопустимо требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством РФ.

При оформлении копий нужно.

Порядок заверения смотрите в К+. Пробный доступ к системе можно получить бесплатно.

Копия документов вместо оригиналов: можно ли учесть такие расходы?

Организация является поставщиком продукции и осуществляет доставку товаров до покупателей посредством услуг транспортной компании. Первичные документы, сопровождающие передачу товаров покупателю, передаются ему через водителя транспортной компании. Вторые экземпляры первичных документов, подписанные покупателем, передаются организации по почте. Бывают случаи, когда указанные документы по почте до адресата не доходят. Может ли поставщик принимать к учету отсканированные копии документов, полученных от покупателя?

Рассмотрев вопрос, мы пришли к следующему выводу:

Отсутствие первичных документов, равно как и наличие первичных документов, оформленных в виде сканированных копий, влечет для организации-поставщика негативные последствия, так как свидетельствует о нарушении требований бухгалтерского и налогового законодательства.

Обоснование вывода:

В соответствии с частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. В силу норм ст. 313 НК РФ, на основании первичных документов ведется также и налоговый учет.

Причем в целях налогового учета расходы организации должны удовлетворять требованиям, установленным ст. 252 НК РФ.

Так, расходами признаются осуществленные налогоплательщиком обоснованные и документально подтвержденные затраты, направленные на получение дохода. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

На основании части 4 ст. 9 Закона N 402-ФЗ все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета.

Нормы Закона N 402-ФЗ не предусматривают обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Следовательно, первичные документы, самостоятельно разработанные организацией и определенные руководителем на основании части 4 ст. 9 Закона N 402-ФЗ, включающие обязательные реквизиты, предусмотренные частью 2 ст. 9 Закона N 402-ФЗ, являются документами, оформленными в соответствии с законодательством РФ.

Анализ положений ст. 9 Закона N 402-ФЗ показывает: данная норма не содержит прямого запрета на использование в качестве первичного учетного документа его копии.

Более того, часть 8 ст. 9 Закона N 402-ФЗ предусматривают требование о включении в состав документов бухгалтерского учета копий первичных документов, если их оригиналы изымаются в установленном порядке.

В то же время из содержания части 2 ст. 9 Закона N 402-ФЗ следует, что первичный документ должен содержать личную подпись лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо ответственного (ответственных) за оформление свершившегося события.

Следует отметить, что нормами НК РФ также не предусмотрено принятие к учету копий первичных документов, изготовленных на бумажном носителе.

В письме УФНС России по г. Москве от 25.01.2008 N 20-12/05968 представлены разъяснения, из которых следует, что факсимильные, сканированные либо сделанные иным способом копии первичных документов не являются оправдательными документами, достаточными для признания расходов в целях налогообложения прибыли.

ФНС России в письме от 17.05.2016 N АС-4-15/8657@ приходит к выводу, что подлинником является документ оформленный на бумажном носителе с собственноручными подписями лиц, ответственных за оформление операции.

Замена подлинника документа его электронным скан-образом с подписанием такого образа усиленными квалифицированными электронными подписями ответственных лиц всех участвующих сторон в случае обязанности предоставления подлинника документа действующим законодательством не предусмотрена.

При этом специалисты финансового и налоговых служб допускают, что в случае отсутствия у налогоплательщика документов, подтверждающих произведенные расходы, эти расходы могут быть подтверждены надлежаще заверенными копиями отсутствующих документов (письма Минфина России от 17.09.2008 N 03-03-07/22, от 11.07.2008 N 03-03-06/2/77, от 03.04.2007 N 03-03-06/1/209, УФНС по г. Москве от 02.02.2009 N 08-19/008020).

Сложившаяся судебная практика также подтверждает, что отсутствие подлинных первичных документов может являться предметом споров с налоговыми органами.

При этом в арбитражной практике встречается мнение о том, что в целях налогообложения прибыли расходы, подтвержденные копиями первичных документов, признать можно.

Например, в постановлении АС Московского округа от 03.11.2015 N Ф05-14748/2015 рассматривалась ситуация, когда налогоплательщик при налоговой проверке представил инспекции не оригиналы первичных учетных документов (товарные накладные, акты выполненных работ), а выполненные на бумажных носителях факсовые копии данных документов. Инспекция исключила эту сумму из состава расходов, уменьшающих налогооблагаемую базу по налогу на прибыль.

Судьи, признавая недействительным решение налоговой, указали на необоснованность выводов налогового органа относительно недоказанности заявленных налогоплательщиком расходов, аргументируя свою позицию следующим:

законодательство о бухгалтерском учете не содержит прямого запрета на использование в качестве оправдательного документа его копии;

полученные по факсу первичные документы от контрагентов содержали все обязательные реквизиты, необходимые для осуществления бухгалтерского учета, в связи с чем расходы являются подтвержденными;

учитывая разъяснения, данные в постановлении Пленума ВАС РФ от 30.07.2013 N 57, налоговый орган, указывая на представление налогоплательщиком ненадлежащих документов в подтверждение расходов по налогу на прибыль, должен был исчислить налог на прибыль организаций расчетным путем в соответствии с пп. 7 п. 1 ст. 31 НК РФ (что не было сделано);

налоговый орган обладал правом по проведению мероприятий налогового контроля путем истребования документов у контрагентов заявителя в силу п. 1 ст. 93.1 НК РФ, но не воспользовался этим правом.

Аналогично в постановлении ФАС Северо-Западного округа от 02.12.2010 N Ф07-11552/2010 отмечено, что наличие у налогоплательщика только «факсовых» копий первичных документов, а не их оригиналов не означает отсутствие у него реальных затрат.

В постановлениях ФАС Северо-Западного округа от 14.01.2010 N А05-3208/2009, ФАС Московского округа от 19.01.2012 N Ф05-14417/11 и от 28.10.2008 N КА-А40/9050-08 судьи также посчитали возможным учесть в целях налогообложения прибыли расходы, подтвержденные копиями первичных документов.

Однако в постановлении ФАС Волго-Вятского округа от 28.01.2008 N А29-2743/2007 судьи пришли к выводу, что копии первичных учетных документов, заверенные главным бухгалтером, не могут служить основанием для отнесения спорных затрат на расходы, уменьшающие доходы.

Кроме того, суд может признать неподтвержденными расходы, если в представленных копиях первичных документов отсутствуют обязательные реквизиты (например подписи ответственных лиц) (постановление Четырнадцатого арбитражного апелляционного суда от 17.07.2013 N 14АП-1128/13).

Таким образом, наличие арбитражной практики свидетельствует о том, что отсутствие оригиналов первичных документов может привести к спору с налоговыми органами.

Отметим, что судами выносятся решения, при этом учитываются обстоятельства каждого конкретного дела. Предугадать исход судебного решения в Вашем случае невозможно. Поэтому считаем, что во избежание претензий со стороны налоговых органов организации следует затребовать от контрагента оригиналы первичных документов либо копии первичных документов, заверенных в установленном действующим законодательством порядке.

Из п.п. 3.1.23 и 3.1.25 Национального стандарта РФ ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения», утвержденного приказом Росстандарта от 17.10.2013 N 1185-ст, следует, что заверенной копией документа является экземпляр документа, полностью воспроизводящий информацию подлинника документа, на котором в соответствии с установленным порядком проставлены реквизиты, обеспечивающие его юридическую значимость.

При заверении соответствия копии документа подлиннику ниже реквизита «Подпись» проставляют заверительную надпись «Верно»; должность лица, заверившего копию; личную подпись; расшифровку подписи (инициалы, фамилию); дату заверения. Допускается копию документа заверять печатью, определяемой по усмотрению организации (п. 3.26 ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов», утвержденного постановлением Госстандарта РФ от 03.03.2003 N 65-ст).

При этом считаем, что заверенная копия первичного документа, изготовленного на бумажном носителе, должна содержать все обязательные реквизиты первичного учетного документа, в том числе подписи ответственных лиц обеих сторон.

О необходимости заверения копий документов с учетом требований Госстандарта России смотрите также письма Минфина России от 07.08.2014 N 03-02-Р3/39142, от 28.01.2013 N 03-03-06/3/1, от 11.05.2012 N 03-02-07/1-122, от 01.09.2011 N 03-01-11/4-288 и др.

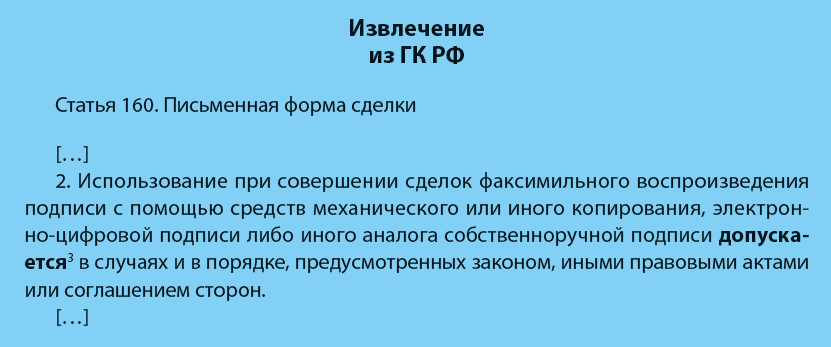

В заключение заметим, что в силу п. 2 ст. 160 ГК РФ допускается использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронной подписи либо иного аналога собственноручной подписи в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.

Тем не менее, Минфин России высказывает мнение, что несмотря на то, что соглашением сторон может быть предусмотрена передача документов между сторонами — участниками сделки в форме факсимильной копии, подобный документ может быть использован только в оперативном управлении для принятия управленческих решений и не может быть принят к бухгалтерскому учету при отражении хозяйственных операций в качестве оправдательного документа, так как факсимильная копия не гарантирует действительность на ней подписи (письмо Минфина России от 20.12.2000 N 16-00-14/820).

Таким образом, полагаем, что отсутствие первичных документов, равно как и наличие первичных документов, оформленных в виде сканированных копий, влечет для организации-поставщика негативные последствия, так как свидетельствует о нарушении требований бухгалтерского и налогового законодательства.

Полученные от контрагентов по факсу или с использование электронной почты копии первичных документов могут использоваться только в целях оперативного принятия управленческих решений.

Для целей бухгалтерского учета и налогового учета все-таки необходимо получать от контрагентов их оригиналы.

В рассматриваемой ситуации стороны могут предусмотреть условиями договоров сроки представления первичных документов, оформленных надлежащим образом.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Галимарданова Юлия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

20 августа 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Копии вместо оригиналов: как их оценит суд в процессе

В определениях о назначении предварительного слушания часто предписывают «предоставить оригиналы документов суду на обозрение», но на практике об этом обычно не вспоминают, делится партнер Allen&Overy Игорь Горчаков. По его словам, суды требуют оригинал документа только тогда, когда одна из сторон ставит подлинность копии под сомнение. Но может случиться так, что участник процесса потерял оригинал. В этом случае шансы, что суд примет копию как доказательство, серьезно уменьшаются, говорит Горчаков. Но побороться можно: ничто не мешает обосновывать подлинность документа. «А дальше – это усмотрение суда. Многое зависит от материалов дела», – констатирует юрист.

А был ли договор

Эти тезисы иллюстрирует дело № А57-14986/2017, в котором Андрей Микишев требовал возврата долга у ООО «Апрель» 379 900 руб. по договору займа. Факт заключения сделки никто не оспаривал – он подтверждался платежками обеих сторон, в которых фигурировало соглашение с одними и теми же реквизитами от 2011 года. Основной вопрос в деле был в другом – стоит ли ориентироваться на те условия займа, что были прописаны в копии договора? На этом настаивал ответчик, который и принес эту копию в суд. Сроки возврата денег давно прошли, указывали юристы «Апреля»: согласно копии, деньги передавались до декабря 2012 года, а иск был подан в 2017-м, когда срок исковой давности давно истек.

Главный вопрос в деле: Можно ли верить копии договора, которую принес ответчик, если истец отрицает, что его подписывал, но не предъявляет копии с другим содержанием?

На вопрос, где оригиналы, ответчик показал акт об уничтожении документов, а истец сделал заявление о фальсификации договора займа. Арбитражный суд Саратовской области на это ответил, что акт не подтверждает подлинности документа. Заявление о фальсификации суд счел необоснованным, и к тому же истец не явился в заседание, чтобы его поддержать. В итоге АС Саратовской области пришел к выводам, что сделка займа заключена, ведь деньги передавались, но договору верить нельзя. В его отсутствие срок возврата денег не определен, а значит, надо руководствоваться ч. 1 ст. 810 ГК: заем возвращается в течение 30 дней с момента предъявления требования. Иными словами, срок исковой давности не прошел, объяснил суд, удовлетворяя исковые требования полностью. С такой мотивировкой согласилась апелляция.

Иного мнения оказался Арбитражный суд Поволжского округа. Стороны обязаны предъявлять в суд оригиналы документов, но могут принести и копии, а суд должен оценить их в совокупности с другими доказательствами, напомнил АС ПО. Когда займодавец перечислял деньги, он сослался в платежном поручении именно на тот договор, подлинность которого сейчас оспаривает истец, обратила внимание кассация. Также важно, что в деле нет других, различных по содержанию копий соглашения. Окружной суд также перечислил доказательства, которые говорят в пользу «Апреля», но не были даже отражены в актах двух инстанций. Во-первых, гендиректор займодавца в первой инстанции сказал, что подписывал спорный договор. Во-вторых, нотариус подтвердила подлинность его доверенности. «Суды не дали оценки этим обстоятельствам и разрешили спор без оценки доводов ответчика», – с такими замечаниями коллегия под председательством Ильсура Нагимуллина отправила дело на пересмотр в первую инстанцию.

Нижестоящие суды решили не отражать в своих решениях доводы ответчика и не давать им никакой оценки. Но это было важно для итога дела.

Доказывать содержание договора при новом рассмотрении дела не придется, уточняет адвокат ответчика Денис Шашкин. Если сторона, которая оспаривает содержание документа, не предъявляет его в другой редакции, то при доказывании достаточно установить только факт заключения, поясняет Шашкин.

Формальный подход, правила доказывания и заверение копий

Позиция двух инстанций в целом соответствует практике, потому что суды часто проявляют формальный подход, делится юрист юркомпании «Хренов и партнеры» Артем Анпилов. В отличие от них кассация рассмотрела вопрос всесторонне, отмечает Горчаков из Allen&Overy: «Окружной суд ответил на вопрос, есть ли в деле копии договора с другим содержанием, и обратил внимание на другие доказательства подлинности спорного документа». При новом рассмотрении дела суду предстоит непростая задача, говорит старший юрист корпоративной и арбитражной практики АБ «Качкин и Партнеры» Александра Улезко. По ее словам, материалы дела в картотеке не дают ответов на вопросы, почему кредитор так долго не требовал возврата займа, а должник уничтожил оригиналы спустя четыре года, хотя по закону о бухучете должен был хранить их не меньше 5 лет. Это важно в том аспекте, что суды обязаны принимать во внимание добросовестность и разумность поведения сторон, объясняет Улезко.

Кассация уточнила, что в деле «Апреля» в материалах нет копии договора, которая бы противоречила представленной ответчиком. Это одно из исключений, когда ссылаться на копии нельзя. Второе исключение – это возможность установить содержание первоисточника другим способом. Например, запросить копию у органа, который регистрировал договор, приводит пример Анпилов. В иных случаях, если подлинник утрачен, ссылаться на копию можно.

Еще одна возможная проблема в подобных делах – это заверение, ведь копии для суда должны быть «надлежащим образом заверены» (п. 8 ст. 75 АПК). Но как это сделать правильно, закон ответа не дает. На практике суды принимают копии, заверенные как нотариусом, так и участником процесса, утверждает Анпилов. По его словам, они часто ссылаются на ГОСТ Р 6.30-2003 «Унифицированные системы документации», но там критерии скорее формальные. ГОСТ не регламентирует, кто имеет право заверять документы, и не определяет юридическую силу такой копии. Ответа на последний вопрос не дает и процессуальное законодательство. Если сторона принесет в суд нотариально заверенную копию, достаточно ли этого или по-прежнему нужен оригинал?

Если сторона принесет в суд нотариально заверенную копию, достаточно ли этого или по-прежнему нужен оригинал?

По словам Анпилова, судебная практика на уровне Высшего арбитражного суда не считает, что такая копия достоверно подтверждает подписание спорного соглашения (Определение ВАС РФ от 13.04.2012 № ВАС-3602/12 по делу № А40-55730/10-42-470).