Признали банкротом, а банк продолжает взыскание

Если гражданина признали банкротом, его освобождают от обязательств перед кредиторами. Отдельные исключения из этого правила указаны в статье 213.28 Закона № 127-ФЗ. На практике, банк может попытаться продолжить взыскание, списывать деньги с зарплатных карт и других счетов, обращаться в суд.

Рассмотрим, что делать, если банк списал деньги со счета или подал повторные иски, куда можно подать жалобы и как отстоять свои интересы.

Узнать, какие ваши долги не спишет суд

Какие долги можно списать при банкротстве

Для большинства заемщиков, оказавшихся в тяжелой финансовой ситуации, банкротство является единственным способом избавиться от просроченной задолженности. В редких ситуациях банкротное дело завершается реструктуризацией или мировым соглашением с банками.

Если стадия реализации имущества завершена, наступают последствия, предусмотренные ст. 213.28 Закона № 127-ФЗ:

- гражданина-банкрота освобождают от исполнения кредитных долгов;

- с банкрота спишут даже те долги, которые не заявлены в реестр, при реструктуризации задолженности или реализации имущественных активов;

- сохранятся обязательства, связанные с личностью должника, либо возникшие после признания его банкротом.

Что списать не получится? При банкротстве нельзя списать долги по возмещению вреда здоровью, алиментам, ряду иных обязательств.

В статье 213.28 Закона № 127-ФЗ есть еще один важный пункт. С должника не снимаются требования, о наличии которых кредитор не знал и не мог знать на дату издания определения о завершении реализации имущества.

Однако банки под данный пункт не подпадают, поскольку о возникновении кредитных отношений они изначально знают при заключении договора и выдачи денег заемщику. Если банк, имеющий на руках договор с существующей задолженностью, не заявил о своих требованиях в банкротном деле, он утратит право взыскания.

Узнать, выгодно ли вам проходить процедуру банкротства

С какого момента списываются долги

В Законе № 127-ФЗ разграничены моменты признания банкротом и списания долгов. Признание банкротом подтверждается решением суда. Этим же актом вводится процедура реализации имущества, по итогам которой кредиторы смогут получить полное или частичное возмещение по обязательствам.

Механизм списания долгов заключается в следующем:

- на основании решения управляющий проведет реализацию, а вырученные деньги направит на выплаты кредиторам, на оплату судебных расходов, на свое вознаграждение;

- после реализации составляется отчет, где управляющий укажет итоги расчета с кредиторами, суммы и виды оставшихся обязательств;

- если имущество для реализации вообще отсутствует, управляющий также указывает это в отчете;

- на основании отчета суд примет определение, о завершении реализации имущества;

- определение вступает в силу немедленно, после чего банкрот освобождается от обязательств.

Таким образом, списание долгов происходит не по решению о признании банкротом, а после издания определения о завершении реализации имущества. Это логично, так как средств от продажи имущественных активов может оказаться достаточным для погашения всей задолженности.

В определении суд может указать на обязательства, которые не прекращаются даже после реализации имущественных активов. Это возможно в следующих случаях:

- если по приговору или постановлению суда гражданина привлекли к ответственности по КоАП РФ или УК РФ за преднамеренность, фиктивность или иные неправомерные действия при банкротстве;

- если должник не представил необходимые сведения или документы, либо они являются заведомо недостоверными (этот факт должен подтверждаться судебным актом);

- если при возникновении или исполнении обязательств должник нарушил нормы закона (например, совершил мошенничество, злостно уклонялся от налоговых платежей или погашения задолженности, скрывал имущество и т.д.).

При наличии такого определения банк или другой кредитор смогут продолжить принудительное взыскание по долгам. Если перечисленные выше факты выявляются после реализации имущественных активов должника, суд вправе вынести отдельное определение о неприменении правил списания долгов (п. 5 ст. 213.28 Закона № 127-ФЗ).

Узнать, подходите ли вы под условия банкротства физического лица

Может ли банк требовать долг по кредиту после банкротства

Если завершена процедура реализации имущества и этот факт подтвержден судебным определением, в отношении долгов возникают следующие последствия:

- должник освобождается от обязательств, не погашенных за счет реализации имущества;

- банк обязан прекратить взыскание, направление требований и претензий, начисление процентов и штрафных санкций;

- прекращаются исполнительные действия ФССП (документы от приставов обязан запросить управляющий);

- снимаются аресты со счетов, карт и имущества (если имущество не подпадало под реализацию);

- запрещается деятельность коллекторов по взысканию задолженности, списанной при банкротстве.

Важно! Проверить списание можно путем запроса выписки по счетам и картам, через онлайн-банкинг. Даже если задолженность все еще числится за банкротом, банк не вправе предпринимать меры по взысканию.

Учитывая изложенные выше правила, банк сможет требовать долги только в следующих случаях:

- если определением суда отдельные обязательства исключены из списания;

- если просрочка возникла по текущим платежам;

- если подтверждены факты умышленного повреждения или уничтожения имущества, иные незаконные действия должника.

По требованиям, которые сохраняются после списания долгов, суд выдаст отдельные исполнительные листы. Их можно предъявлять приставам, направлять для удержания с зарплаты, по счетам.

Получить бесплатную консультацию кредитного юриста

Почему банк продолжает списывать деньги со счета после банкротства

Банкрот может столкнуться со списанием средств по счетам и картам, даже если он освобожден от исполнения всех обязательств. Обычно это связано с неправомерными действиями банков, не готовых простить долг заемщику.

Чтобы получить хотя бы часть задолженности, банк может:

- направлять иски или заявления о выдаче судебных приказов по доначисленным процентам и штрафным санкциям (если гражданин не предпримет активных действий, по заочному решению или приказа суда может осуществляться взыскание);

- списывать поступающие средства с карт и счетов, особенно если речь идет о зарплатном проекте;

- продавать долг «черным» коллекторам, которых мало интересует статус задолженности;

- продолжать направлять заемщику требования и претензии о погашении задолженности.

Перечисленные действия нарушают Закон № 127-ФЗ, но могут привести к списанию крупной суммы денег. Вернуть их обратно можно только на основании претензий, жалоб, исков. Эти действия могут затянуться на несколько месяцев, что создает дополнительные финансовые сложности для должника.

Чтобы устранить такие проблемы, наши юристы подготовили рекомендации по действиям после банкротства.

Узнать, какую сумму ваших долгов можно списать по закону

Что делать если банк продолжает списывать деньги со счета после банкротства

Если вы добились списания долгов после банкротства, рекомендуем выполнить следующие действия:

- проверить базу данных ФССП, убедиться в закрытии исполнительных производств;

- запросить каждый банк, в котором был кредит, информацию о списании задолженности;

- по возможности, закрыть карты и счета в банках, перед которыми были долги.

Проще всего незаконное списание проходит по картам, открытым банком-кредитором. Владелец карты получит уведомление уже после фактического списания, либо узнает об этом при попытке снять деньги.

Вернуть средства можно только путем предъявления претензий и исков. Поэтому лучше заранее устранить любые риски списания, закрыть карты и счета в банках-кредиторах, открыть их в других кредитных учреждениях.

Предъявляя новые иски или письменные требования, банки могут ссылаться на обстоятельства, косвенно связанные со списанным долгом. Например, повторы могут быть вызваны следующими причинами:

- Требованием о выплате НДФЛ по списанной задолженности. Формально, списанный долг действительно является доходом и экономией для банкрота. Однако, налоговые требования вправе предъявить только ФНС, но не банк. Более того, судебная практика и приказы ФНС неоднократно указывали, что НДФЛ со списанной задолженности не удерживается. Если банк ссылается на указанное обстоятельство, сразу подавайте жалобы.

- Доначислением процентов и штрафных санкций. Уже с момента признания обоснованным заявления о банкротстве, начисление процентов и штрафных санкций приостанавливается. Со списанных долгов вообще нельзя требовать каких-либо пени, неустоек и штрафов.

Если должник не знает законодательство, он может считать требования банка о доначислении обоснованными, добровольно платить проценты и штрафы. Рекомендуем сразу обратиться к юристам, если банк снова начал требовать деньги по списанному кредиту.

При наличии постановления об аресте счета банк наверняка воспользуется ситуацией, спишет зарплату или другие поступления. Чтобы избежать таких последствий, обязательно проверьте закрытие исполнительных производств после списания долгов.

Рекомендуем вовремя получать письма по почте, особенно с пометкой «судебное». По заявлению кредитора мировой судья может выдать приказ по формальным основаниям, так как заседания и исследования доводов должника не проводятся.

Итогом может стать повторное взыскание долга по приказу, после чего банк сможет списать деньги со счета. Своевременно получив письмо из суда, вы сможете подать возражения на приказ, прекратить незаконное взыскание.

Узнать, может ли банк требовать

с вас деньги

Куда жаловаться если после банкротства банк продолжает взыскание

Если вы столкнулись со списанием денег со счета после банкротства, сразу подавайте претензию в банк. В претензии укажите следующие данные:

- доказательства, подтверждающие списание (например, выписка по счету);

- ссылку на определение арбитражного суда по итогам реализации имущества (лучше сразу приложить копию этого документа);

- требование о снятии ареста со счета, возврате списанных средств.

Претензию нужно обязательно направить заказным письмом, чтобы получить доказательство отправки. На рассмотрение претензии у банка есть 30 дней. Если за этот срок деньги не возвращены, можно предпринимать дальнейшие действия.

На незаконные действия банка можно подать жалобы в следующие инстанции:

- в прокуратуру, так как действия банка нарушают нормы Закона №127-ФЗ;

- в Центробанк РФ, который контролирует деятельность всех кредитных учреждений;

- в Роспотребнадзор, так как есть нарушение в сфере оказания финансовых услуг;

- финансовому омбудсмену, который уполномочен разбирать жалобы по нарушениям прав при оказании услуг кредитными учреждениями.

Если списание осуществляется ввиду отказа приставов отменить постановления и прекратить производство, на них тоже можно подать жалобу. Для этого можно обратиться к вышестоящему руководителю ФССП, либо подать в суд.

Кроме обжалования действий банка, можно взыскать списанные деньги через суд. Если сумма списания не превышает 50 тыс. руб., документы нужно подавать мировому судье. Если размер списанных средств больше 50 тыс. руб., иск подается в районный или городской суд.

Если вы не знаете, как избежать требований и претензий банка после завершения банкротства, обращайтесь к нашим юристам . Мы проанализируем документы, поможем выбрать эффективный вариант защиты, подготовим жалобы и иски.

Как взять кредит человеку с плохой кредитной историей

К концу 2020 году россияне задолжали банкам 19,2 триллиона рублей. При этом около 10 миллионов заемщиков имеют просрочки или непогашенные обязательства перед банками. Такая ситуация вынуждает сотрудников банка тщательно проверять каждого клиента прежде, чем одобрить кредит.

Кредитная история — один из главных критериев, на который обращают внимание банки при выдаче кредитов. Рассказываем, что влияет на снижение кредитного рейтинга, как получить кредит заемщику с плохой историей, или как ее исправить, чтобы получить одобрение банка в будущем.

Кредитная история или кредитный рейтинг — это совокупность факторов, по которым банки оценивают благонадежность клиентов. Хорошая кредитная история — это отсутствие просрочек по текущим кредитам, а также один или несколько полностью погашенных кредитов.

Положительная кредитная история показывает, что у человека достаточно денег, чтобы вовремя выплачивать долг. Поэтому банки готовы снова выдавать ему деньги. Плохая кредитная история — это просрочки по текущим кредитам или «заброшенные» кредиты, по которым заемщик не вернул деньги. Низкий рейтинг показывает, что человек не справляется с долговой нагрузкой — он изначально не собирался возвращать деньги, либо его финансовое положение ухудшилось. Едва ли банки согласятся снова выдать кредит недобросовестному заемщику.

У тех, кто не оформлял кредит, нет кредитной истории. К таким заемщикам сотрудники банков относятся с опаской, ведь неизвестно, насколько добросовестным окажется новый клиент. Если у человека нет кредитной истории, банк может отказать в кредите или оформить его на небольшую сумму, например, на 30 000 ₽.

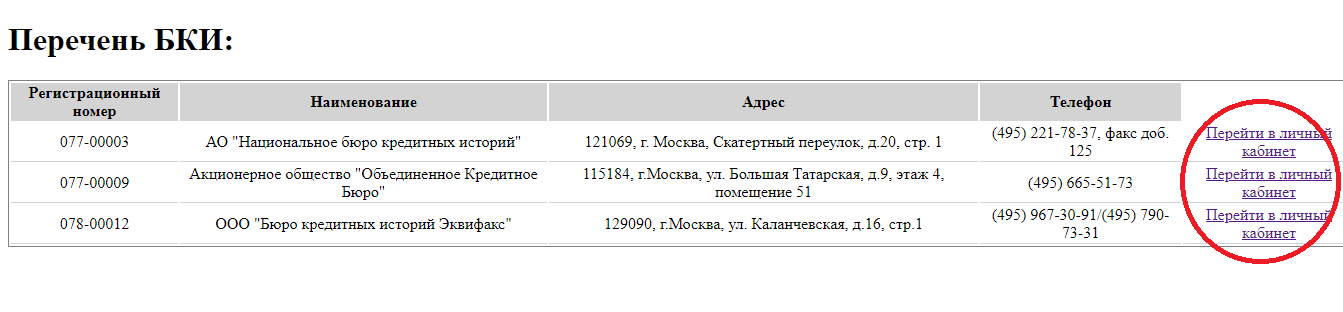

Информация о выданных кредитах хранится в Бюро кредитных историй (БКИ). На сегодняшний день в России работает девять таких организаций: каждый, кто когда-либо брал у банка деньги в долг, может найти информацию о себе в одной из них. Чтобы получить кредитную историю, нужно узнать, в каком БКИ она хранится — ниже мы расскажем, как это сделать.

Узнать кредитную историю можно в любой момент. Это бесплатно, если запрашивать информацию не чаще двух раз в год. Ниже мы расскажем, как это сделать.

Банки не разглашают, как именно они принимают решения о выдаче кредитов. Но известно, что они оценивают кредитный рейтинг, размер официальной зарплаты и текущую долговую нагрузку заемщика. А также имеют значение следующие критерии:

- наличие задолженностей, штрафов, открытых судебных производств и судимостей;

Просрочки по действующим кредитам. В личной кредитной истории каждого клиента банка остаются записи о несвоевременно внесенных выплатах, даже если срок просрочки составляет 1–2 дня. Эта статистика помогает банкам выявлять и маркировать потенциально нежелательных клиентов, чтобы потом не иметь с ними дела.

Ошибки сотрудников банка и технические сбои. Иногда банковские сотрудники забывают передать в БКИ информацию о закрытии кредита, вносят деньги на счет однофамильца клиента или ошибочно дублируют ипотеку — из-за этого возникает видимость избыточной финансовой нагрузки.

Вы можете запросить кредитную историю в БКИ. Если увидели в ней неактуальную информацию — обратитесь в банк-кредитор и попросите скорректировать данные.

Неактуальная информация о заемщике. Ситуация может возникнуть, если человек сменил паспорт, фамилию, прописку или другую информацию в документах. Если новые и старые личные данные отличаются, у кредитного специалиста может возникнуть подозрение в мошенничестве.

Чтобы избежать этой проблемы, предоставьте банку актуальные документы. Например, вы поменяли паспорт. На последней странице нового паспорта есть информация о старом — она подтверждает достоверность представленных сведений.

Частые запросы кредитов и отказы по ним. Все обращения в банк, связанные с кредитными вопросами, фиксируются в персональной истории. Чем больше отказов получил потенциальный заемщик, тем меньше шансов получить кредит. Если не планируете брать кредит в ближайшее время — не стоит ради интереса проверять, одобрят ли сейчас ваш запрос.

Высокая долговая нагрузка. Ежемесячные платежи более половины официальной зарплаты — повод отказать человеку в выдаче очередного кредита. Банк обращает внимание не только на открытые потребительские кредиты и ипотеки, но и на ежемесячные платежи по кредитным картам: обычно они составляют около 5% от максимального лимита. Даже если вы не расходуете этот лимит, при расчете долговой нагрузки банк учитывает полный размер.

Поручительство по чужому кредиту. Если заемщик по каким-то причинам больше не может вносить ежемесячные платежи, поручитель обязан взять на себя выплату кредита. И если сумма этого долга велика, банк серьезно подумает, давать ли поручителю кредит.

Банкротство и судебные разбирательства. Запись о банкротстве вносится в кредитную историю сразу после начала процедуры и действует в течение 5 лет. Однако запись о банкротстве в БКИ сохраняется 10 лет — скорее всего, взять кредит не удастся на протяжении всего этого времени.

Большие задолженности по ЖКХ, неоплаченные штрафы и алименты. Информация о долгах из ГИБДД, Федеральной службы судебных приставов и управляющих компаний также вносится в кредитную историю и ухудшает банковский рейтинг. Если человек систематически не платит за квартиру, игнорирует автомобильные штрафы и уклоняется от алиментов — банк расценивает его как потенциально неблагонадежного клиента.

Знание кредитной истории поможет понять, на какую сумму кредита и под какой процент можно рассчитывать, на каких условиях банки согласятся его выдать, и стоит ли вообще обращаться за кредитными деньгами.

Проанализируйте текущее финансовое положение. Бесплатно запрашивать кредитную историю можно два раза в год. Чтобы не платить за услугу, лучше самостоятельно проанализировать материальное положение. С большой долей вероятности банки откажут человеку с низким или нестабильным доходом, у которого есть просрочки по кредиту, неуплаченные штрафы или долги по алиментам.

Запросите кредитную историю в БКИ. Иногда банки отказывают благонадежным гражданам — тогда стоит подробнее разобраться, чем именно вызван отказ. Чтобы проверить информацию о себе, сделайте запрос в «Центральный каталог кредитных историй» (ЦККИ) через сайт Госуслуг или Центробанка.

Чтобы сделать запрос через Госуслуги, зайдите в раздел «Сведения о бюро кредитных историй» и выберите услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история». Обработка запроса займет один рабочий день, и вы получите список БКИ, в которых хранятся ваши данные.

Кредитная история хранится 10 лет. Ее невозможно изменить или удалить. Чтобы вернуть доверие банков, нужно исправить кредитную историю — перечислим способы, которые помогут это сделать.

Проверьте кредитную историю на наличие ошибок. Через Госуслуги запросите кредитную историю в ЦККИ — выше мы рассказали, как это сделать. Внимательно проверьте личную информацию, чтобы узнать о возможной опечатке, случайном задвоении кредита или финансовом мошенничестве с документами.

Если нашли неверную информацию, обратитесь в банк, где брали кредит и напишите заявление на исправление данных. Новые сведения появятся во всех БКИ, которые содержат информацию о вас — на это уйдет от 7 до 30 рабочих дней.

Иногда из-за технических сбоев в банковских программах может удваиваться информация о выданных кредитах, тогда в БКИ она попадает в некорректном виде. Если увидели две одинаковых записи подряд, обратитесь в банк, который выдал кредит и попросите внести исправления.

Иногда мошенники берут кредиты по чужим документам и не возвращают их. Если обнаружите в документах запись о кредите, который не брали, распечатайте отчет по кредитной истории и подайте заявление о мошенничестве в полицию. Заявление должно содержать дату оформления кредита, название банка, выдавшего деньги, и сумму. Проследите, чтобы сотрудник полиции поставил входящий номер и дату на копии заявления.

Напишите претензию в банк, приложив к ней копию заявления в полицию. Копия претензии также должна содержать все официальные печати и дату документа. Если факт мошенничества подтвердится, банк аннулирует запись о кредите в БКИ.

Закройте текущий кредит. Если у вас несколько кредитов — хотя бы один полностью выплаченный долг поможет снизить кредитную нагрузку.

Возьмите небольшой кредит. Если человек с «пустой» кредитной историей захочет взять в кредит большую сумму, ему скорее всего откажут или предложат небольшой кредит. Вы можете оформить сначала его, добросовестно и своевременно его выплатить. Так вы покажите, что являетесь добросовестным плательщиком и поднимите кредитный рейтинг.

Оформите кредитную карту с небольшим лимитом. Требования для оформления кредитных карт ниже, чем для получения кредита наличными. Часто кредитную карту выдают даже людям с плохой или отсутствующей кредитной историей. Чтобы заявить о своей платежеспособности, следует регулярно пользоваться этой картой и вовремя возвращать потраченные деньги.

Создание или восстановление кредитной истории требует времени. Если в вашей истории много факторов, понижающих кредитный рейтинг, но вы все равно хотите получить деньги — воспользуйтесь одним из перечисленных способов.

Найдите поручителя. Банку неважно, кто будет возвращать деньги, главное — вернуть всю сумму. Если клиент приводит поручителя, риск неуплаты снижается.

Поручителем может стать человек от 21 до 65 лет с хорошей кредитной историей, российским гражданством, постоянной пропиской и общим трудовым стажем от 6 месяцев. Чтобы банк одобрил кандидатуру, поручитель должен иметь белую зарплату и получать больше, чем основной заемщик.

Чтобы получить кредит, заемщик и поручитель предоставляют в банк пакет документов: заявление на выдачу кредита, паспорта с отметкой о регистрации, ИНН, СНИЛС, трудовые книжки и справки о доходах по форме 2-НДФЛ. Это основные требования общие для всех банков. Поручительский договор заключается отдельно от основного и аннулируется, когда заемщик погасит долг.

Привлеките созаемщиков. Созаемщик и заемщик несут одинаковую ответственность за взятый кредит. Созаемщиком может стать совершеннолетний трудоспособный гражданин РФ с постоянной пропиской и трудовым стажем. Его официальная зарплата должна быть не меньше, чем у заемщика, чтобы в случае проблем он мог незамедлительно приступить к выплатам. В разных банках условия кредитов для созаемщиков могут отличаться.

Кредит можно оформить максимум на четырех созаемщиков. Если созаемщиками выступают родственники — супруги, взрослые дети или родители — они все могут распоряжаться кредитными деньгами. Если созаемщиком выступает друг или коллега, с ним нужно заключить отдельное соглашение о взаимных обязательствах.

Списание кредита. Когда и кому банк может простить долги

Наиболее пострадавшим от пандемии компаниям спишут долги. Такой закон приняла Госдума в третьем чтении. Иногда банки действительно прощают долги заёмщикам. В каких случаях и кому — расскажет Лайф.

Фото © Shutterstock

Фото © Shutterstock

» />

Госдума приняла в третьем, окончательном чтении закон о списании льготных кредитов компаниям, которые сильно пострадали от пандемии коронавируса. Документ расширяет перечень случаев, в которых долги признаются безнадёжными, то есть взыскать их уже нереально. В этот список включили и долги по кредитам, которые выдавались на поддержку занятости во время пандемии.

Стоит отметить, что государство оказывает колоссальную поддержку бизнесу, который серьёзно пострадал от коронавирусной инфекции. Банки начали выдавать компаниям беспроцентные кредиты на зарплаты сотрудникам. Для предприятий малого и среднего бизнеса (МСП) была предоставлена возможность оформить кредитные каникулы.

Простые заёмщики тоже оказываются в крайне тяжёлых ситуациях, когда нет возможности продолжать выплачивать кредит. Иногда банки идут на уступки, а некоторым должникам даже могут списать долги. Такое случается крайне редко, и распространяется такая мера не на всех и не всегда.

— В банках есть регламентированная практика списания проблемных кредитов и долгов: для каждого финансового учреждения она индивидуальна. При расчёте внутреннего баланса и достаточности собственных активов банк обязательно учитывает риски роста объёма займов, которые повисли как невозвратные, — рассказала Анна Бодрова, старший аналитик информационно-аналитического центра «Альпари».

Не пережившие самоизоляцию. Сколько заведений общепита не смогли открыться после карантина

Банк может пойти на уступки в случае, если заёмщик умер, пропал без вести или стал недееспособным. Как рассказал Лайфу директор по стратегии ИК «ФИНАМ» Ярослав Кабаков, долг может списаться по истечении исковой давности. То есть если должник перестал платить по кредиту, а сам банк не обращался в суд на протяжении трёх лет.

Эксперт объяснил, что последствиями истечения срока исковой давности по долгу станут передача данных о неплательщике в БКИ и невозможность кредитоваться в банках на протяжении 15 лет. Также заёмщик, который стал неплатёжеспособным из-за исключительных обстоятельств, не зависящих от него, может объявить себя банкротом. Правда, назвать данный процесс «списанием долга» сложно.

Минфин сократил продажи валюты. Стоит ли ждать обвала рубля и до каких отметок подорожает доллар

— На заёмщика будет налагаться ряд требований и обязательств. Банкротство объявляется судом, который определяет порядок мер для погашения долгов (например, конфискацию имущества и арест банковских счетов должника), — пояснил Ярослав Кабаков.

Кроме того, банк может простить долг, если сумма займа небольшая. По словам руководителя аналитического департамента AMarkets Артёма Деева, легче урегулировать вопрос в досудебном порядке, так как траты на суд могут быть выше суммы долга. Также банк может частично простить долг. Например, составить новый график погашения, а проценты по кредиту и неустойку простить.

Лицом не вышли. Как банки поступают с юрлицами во время кредитных каникул

Если банк пошёл на уступки, заёмщик обязательно должен оформить это договором между собой и финансовой организацией. Но, даже если банк спишет долг, для заёмщика это может не пройти бесследно.

— В будущем ему будет сложнее получить новый заём, придётся доказывать, что он успел встать на ноги и готов к новым финансовым обязательствам. Не стоит рассчитывать на прощение долга как на подарок. С точки зрения юриспруденции, прощение долга — это дар, а значит — получение прибыли, которую государство облагает налогом в 13% от суммы прощённого долга. Не факт, что у человека в сложной ситуации найдётся эта сумма, — объяснил Артём Деев.

В любом случае эксперт советует не рассчитывать на уступки финансовых организаций в условиях кризиса. Прежде чем взять кредит, заёмщику следует заранее оценить риски, изучить условия договора, узнать ставку, по которой банк даёт деньги, а также рассмотреть варианты реструктуризации платежа в будущем.

Одинокий долг. Верховный суд разъяснил, как правильно выплачивать общий кредит после развода

Важное для многих граждан решение обнародовала Судебная коллегия по гражданским делам Верховного суда РФ. Оно касалось погашения после развода банковских кредитов, которые брали семьи, когда еще не планировали расставания.

Сегодня, по статистике, развод грозит каждой второй семье. И у абсолютного большинства есть кредиты, которые люди планировали выплачивать из своего семейного бюджета. Но потом семья распалась. Ушли в прошлое общие планы, а вот обязательства перед банком остались. Кто их будет выплачивать? На этот важный житейский вопрос и ответил Верховный суд.

Любой юрист объяснит, что при разводе суд может признать общими долги по кредиту, который в свое время взял один из супругов.

Именно это и произошло в Краснодарском крае, где заем в банке оформлял на себя муж. А уже после развода он взял и выплатил банку половину от оставшегося долга. А вот его бывшая жена оставшуюся часть суммы платить банку категорически отказалась. Финансовое же учреждение требовало «продолжения банкета», ведь заемщиком у них записан только мужчина. После настоятельных напоминаний банка бывший супруг решил взыскать деньги с экс-супруги по суду.

Но то, что в разговоре казалось легким и понятным, на деле вызвало серьезные трудности. Да такие, что последнюю точку в споре пришлось ставить Верховному суду РФ. Высокая инстанция не только для своих коллег, но и для столкнувшихся с подобными проблемами граждан, растолковала, как правильно и по закону бывшим супругам рассчитаться по общему кредиту.

Наша история началась на юге страны, где супруг попросил в местном подразделении крупного банка кредит на один миллион рублей. Объяснил, что деньги предназначаются на нужды семьи. Деньги банк ему дал. Но житейские ситуации бывают непредсказуемы. В общем, через год семья распалась. По взятому кредиту остался долг — чуть больше восьмисот тысяч рублей.

Поделить все нажитое мирным путем у экс-супругов не получилось. В подобных случаях есть один-единственный выход — доверить раздел общего имущества суду. Так в нашем случае и произошло.

При разводе и разделе общего добра в суде предметом раздела, кроме всего прочего оказался и этот кредит. В итоге суд признал долг перед банком — общим. Бывший супруг продолжал гасить этот долг, но когда выплатил банку примерно половину, остановился и заявил, что «свою часть пути прошел».

А вот его бывшая жена так и не начала погашать свою часть кредита. И получилась следующая картина. Наш герой платил банку и за себя, и за бывшую жену. Фактически он погасил не половину своей части кредита, а четверть.

Тогда гражданин потребовал от бывшей жены выплатить ему половину того, что он уже отдал банку. Та отказалась. Поэтому гражданину пришлось обращаться с иском к ней в суд и уже там требовать обязать экс-супругу выплатить ему компенсацию.

Дело рассматривал по первой инстанции местный суд. В итоге районный суд истца услышал и его требования удовлетворил, обязав бывшую супругу гасить долг. Ответчица с этим решением не согласилась и пошла обжаловать его в следующую инстанцию.

Теперь дело рассматривал Краснодарский краевой суд. Он материалы спора изучил и отклонил иск. По мнению апелляции, раз общий долг составляет чуть больше восьмисот тысяч рублей, то на каждого из бывших супругов приходится немного больше четырехсот тысяч.

Значит, по мнению краевого суда, бывший муж выплачивал банку свой собственный долг и не может требовать компенсацию у ответчицы. Экс-жена же не исполняла решение суда и не платила свою половину, сказал Краснодарский краевой суд.

Вот теперь обжаловать подобное решение пошел бывший муж и он обратился в Верховный суд РФ. Там материалы спора попали в Судебную коллегию по гражданским делам. Она затребовала материалы этого спора и с мнением судей Краснодарского краевого суда не согласились.

Вот как рассуждала высокая судебная инстанция. Бывшая супруга, по мнению Судебной коллегии по гражданским делам Верховного суда, не является заемщиком по кредитному договору. А в этом деле получилось так, что суд при разводе распределил общий долг между супругами, а не определял долг каждого из них, что должен был сделать.

Выходит, что местная апелляция не могла решить, что мужчина погашал свою долю. Ведь с самого начала никаких долей кредита у супругов не было. Да и краснодарские суды, разбирая этот спор не заметили — ведь никаких долей никто не устанавливал. Эту важную мысль и подчеркнул высокий суд.

В своих рассуждениях Верховный суд сослался на статью 39 Семейного кодекса РФ. Кто не помнит, в этой статье сказано следующее: заемщик по договору вправе требовать от бывшего супруга компенсировать половину затраченных средств.

На самом деле, подобные споры о разделе взятых на семейные нужды денег, в последние годы перестали быть в наших судах редкостью. Ведь та же статистика приводит две цифры — с одной стороны распадается чуть ли не каждый второй брак.

А с другой стороны, почти у каждого второго взрослого гражданина нашей страны есть кредиты в банках. А у некоторых граждан, и не один кредит.

Если кредит оформлен на одного из супругов, суд не может сам частично перевести долг на другого

Юристы в подобных ситуациях объясняют крайне важную вещь, которую должны знать граждане, попавшие в аналогичную ситуацию. По мнению специалистов, если кредит оформлен на одного из супругов, суд не может самостоятельно частично перевести долг на другого. На это по закону потребуется согласие банка, который и выдавал деньги. А финансовые учреждения на изменение гражданского договора идут крайне неохотно.

В нашем деле единственным заемщиком был один из супругов. Но даже если супруги выступают на бумаге созаемщиками, что чаще всего и происходит при ипотечных кредитах, суд не может изменять состав должников и их обязательств. В противном случае это бы означало фактическое изменение условий кредитного договора.

Кстати, те же эксперты по семейному праву советуют следующий правовой выход в таких ситуациях. Чтобы заранее договориться о семейных расходах, супругам лучше всего заключить брачный договор. И вот еще, что надо помнить. В любом случае банк является стороной кредитного договора, значит, без его согласия нельзя изменить условия выплаты кредита в брачном договоре или соглашении о разделе совместно нажитого имущества.

Но в случае подписания брачного договора вполне можно предусмотреть, что должнику по кредиту причитается компенсация, как в нашем деле. А бывший супруг, который платит кредит, может потребовать вместо денег увеличить свою долю при разделе имущества.

В нашем же споре Судебная коллегия по гражданским делам Верховного суда решение краевого суда отменила и оставила в силе решение первой инстанции в пользу экс-супруга.

Текст: Наталья Козлова

Российская газета — Федеральный выпуск № 60(8411)

Банкротство не выход: когда суд не спишет долги

О несостоятельности физлиц слышали многие, но не все в курсе, что она необязательно заканчивается списанием долгов. Граждане, которые знают лишь о плюсах банкротства, могут относиться к нему легкомысленно, отмечает партнер Пепеляев Групп Пепеляев Групп Федеральный рейтинг. группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (средние и малые споры — mid market) группа ВЭД/Таможенное право и валютное регулирование группа Земельное право/Коммерческая недвижимость/Строительство группа Интеллектуальная собственность (Регистрация) группа Комплаенс группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Трудовое и миграционное право (включая споры) группа Цифровая экономика группа Интеллектуальная собственность (Защита прав и судебные споры) группа Интеллектуальная собственность (Консалтинг) группа Природные ресурсы/Энергетика группа Фармацевтика и здравоохранение группа Финансовое/Банковское право группа Экологическое право группа Банкротство (включая споры) (mid market) группа Корпоративное право/Слияния и поглощения (high market) группа Международный арбитраж группа ТМТ (телекоммуникации, медиа и технологии) × Юлия Литовцева. Чаще всего к финансовому краху приводят кредиты. Клиенты не могут рассчитаться с банками, потому что потеряли работу или другой источник дохода, не рассчитали силы, не хватило финансовой грамотности. В итоге человек берет другой кредит, чтобы рассчитаться с первым, но если нет значительного постоянного дохода – это помогает лишь на время.

Доходы и расходы под вниманием судов

Банкротство может помочь таким заемщикам, но суды должны оценить их добросовестность. В некоторых делах неподъемные долги могут помешать освободиться от долгов. С этим столкнулась Алина Зеленова* из Подмосковья, которая задолжала 651 889 руб. банкам. В конце 2012-го она активировала кредитную карту «Русского стандарта» и стала периодически снимать с нее деньги. Лимит сначала был 50 000 руб., но банк его постоянно повышал и через пару лет довел до 268 000 руб. Об этом «Право.ru» рассказал Андрей Шафранов, представитель Виктора Малого, финансового управляющего Зеленовой.

По словам Шафранова, муж помогал Зеленовой платить банкам. Но в марте 2014-го она с ним развелась и сняла отдельную квартиру на кредитные деньги. Теперь пришлось платить не только банкам, но и за жилье. Как рассказывает Шафранов, это стало сложно, поэтому Зеленова перекредитовалась в Банке Москвы под более низкий процент. Но в 2015-м ей стали задерживать зарплату. В 2016-м Зеленова подала на банкротство, а спустя полгода руководство компании потребовало написать заявление по собственному желанию из-за сокращения, говорит Шафранов.

Арбитражный суд Московской области не нашел у Зеленовой имущества на продажу, но не стал освобождать ее от долгов. Суд решил, что она стала банкротом, потому что «действовала недобросовестно и приняла на себя заранее неисполнимые обязательства». Если судить по справкам 2-НДФЛ, то с 2013 года зарплата должницы не поднималась выше 16 800 руб., но это не мешало ей периодически снимать с карты большие суммы, от 20 000 до 93 000 руб. Суд не поверил словам Зеленовой, что выплачивать кредиты помогал муж, а после развода ей пришлось справляться самой. Из выписки было видно, что после расторжения брака на карту вносились значительные суммы, от 21 000 до 115 000 руб., притом что официальный доход Зеленовой не менялся. Это подтверждает, что у должника есть другие источники дохода, кроме зарплаты, решил АС Московской области, который не увидел причин «прекращать исполнение обязательств».

Согласно справке 2-НДФЛ, должница получала не больше 16 800 руб., но это не мешало ей периодически снимать с кредитной карты бОльшие суммы – от 20 000 до 93 000 руб.

Иные выводы сделал 10-й арбитражный апелляционный суд. Он не нашел в деле доказательств недобросовестности Зеленовой. Она взяла кредит, когда могла позволить его оплачивать, а затем развелась и уволилась, излагается в постановлении апелляции. 10-й ААС подтвердил, что должница не планировала преднамеренное или фиктивное банкротство, не скрывала и не уничтожала имущество, не сообщала управляющему недостоверных сведений. А значит, её можно освободить от долгов – такой вывод апелляция подкрепила ссылкой на решение ВС по делу о банкротстве Евгения Кононова № А03-23386/2015.

Добросовестность должника и банка

Литовцевой из «Пепеляев Групп» сложно оценить решения судов, потому что, по ее словам, «они как будто приняты в отношении разных должников». Вторая инстанция указывает, что должница оформила кредит в период стабильного дохода, но не смогла вернуть его из-за развода и потери работы – из этого можно предположить, что суд первой инстанции допустил ошибку. Но апелляция не соотнесла уровень дохода и кредитных обязательств банкрота, продолжает Литовцева. По ее мнению, цифры, приведенные первой инстанцией, указывают на недобросовестность Зеленовой.

Зеленова тратила деньги на свои нужды и содержание семьи, но затем не смогла платить по кредиту – ее обязаны освободить от долгов, спорит арбитражный управляющий Артем Кадников из правового бюро Олевинский, Буюкян и партнеры Олевинский, Буюкян и партнеры Федеральный рейтинг. группа Банкротство (включая споры) (high market) 25 место По выручке на юриста (менее 30 юристов) 45 место По выручке Профайл компании × . Первая инстанция напрасно решила, что превышение расходов над доходами – это повод не списывать долги, поддерживает старший юрист АБ Андрей Городисский и партнеры Андрей Городисский и партнеры Федеральный рейтинг. группа Интеллектуальная собственность (Регистрация) группа Интеллектуальная собственность (Защита прав и судебные споры) группа Интеллектуальная собственность (Консалтинг) группа Корпоративное право/Слияния и поглощения (mid market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Трудовое и миграционное право (включая споры) Профайл компании × Дмитрий Якушев.

Судебная практика свидетельствует о том, что человека с большими долгами освободят от них, если будет доказано, что он не может их вернуть, рассказывает Полина Стрельцова из VEGAS LEX VEGAS LEX Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Транспортное право группа Экологическое право группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (крупные споры — high market) группа Земельное право/Коммерческая недвижимость/Строительство группа Комплаенс группа Корпоративное право/Слияния и поглощения (high market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Природные ресурсы/Энергетика группа Страховое право группа Банкротство (включая споры) (high market) группа Налоговое консультирование и споры (Налоговые споры) Профайл компании × . По её словам, для определения добросовестности важно, не указал ли должник ложные сведения в заявке на кредит, разумно ли он тратил средства, пытался ли трудоустроиться и т. п. Должник обязан доказать, что не может платить по долгам в силу объективных причин, говорит Стрельцова.

В том, что число фактических банкротов растет, виновата отчасти агрессивная политика банков, признает Литовцева. Они массово выдают кредиты без оценки реальных возможностей заемщиков. Если банк взял на себя высокие риски – логично, что он должен нести повышенную ответственность, но законодатель не спешит это закрепить, говорит Кадников. Он предлагает ввести солидарную ответственность кредитора и должника, если будет доказано, что «в погоне за прибылью банк выдавал заведомо невозвратный заём». Эту позицию поддерживает Шафранов, который подчеркивает, что банк имеет аналитические службы, скоринговые программы, доступ к базам данных и т. п.

Надо разграничивать финансовую неграмотность и злоупотребления, но в любом случае «человек знал, что подписывает» – это однобокая позиция, полагает Шафранов. «Я, кандидат юридических наук, получаю от банка текст кредитного договора на 12 листах мелким шрифтом, беру домой и читаю с трудом, а для обычного человека это почти нереальная задача», – говорит он.

«Я, кандидат юридических наук, беру домой текст кредитного договора с банком и читаю его с трудом, а для обычного человека это почти нереальная задача».

Когда от долгов не освободят

Самая частая причина, по которой суды отказываются списывать долги – бездействие должников. Они должны передать управляющему всю информацию о своем имуществе и доходах, ничего не скрывая. Этого не стала делать Наталья Казанова*. Она вообще не выходила на связь с управляющим, и суд не стал освобождать ее от долгов в деле № А41-67605/2016.

Такое же последствие ждет должников, которые представили управляющему недостоверную информацию, а он вывел их на чистую воду. Например, узнал о квартирах или машинах банкрота через реестры.

Додарбека Калоева*, не уплатившего 1,2 млн руб., банкротила налоговая по упрощенной процедуре отсутствующего должника в деле № А50-99/2015. В период реализации имущества Калоев самовольно продал свою «Ладу». Управляющий успешно оспорил эту сделку, но это ни к чему не привело. Машину не вернул ни сам должник, ни приставы. В то же время Калоеву отказали в списании долгов из-за того, что он продал имущество вне банкротства.

Если у должника были деньги, но он решил не платить по долгам – это расценивается как злостное уклонение, решил суд в деле о банкротстве Вячеслава Самонова* (№ А49-793/2016). Его банкротил Александр Кирюхин* из-за старого долга в 680 000 руб. Кредитор узнал, что в 2013 году Самонов получил 6,3 млн руб. по соглашению о разделе имущества с супругой, но не рассчитался с кредитором из этих денег. Кирюхин пытался оспорить эту сделку, но у него не получилось. Зато суд, заканчивая производство по банкротному делу, не освободил Самонова от долгов, потому что тот вел себя «недобросовестно по отношению к кредитору».

Валентина Колязина* не смогла освободиться от 1,6-миллионных долгов по кредитам, потому что ее банкротство было фиктивным. Управляющий выяснил: в 2013–2014 годах, когда Колязина перестала платить банкам, она на самом деле могла расплатиться с долгами. Он выяснил, что она обналичила порядка 4,4 млн руб., но не смогла отчитаться, на что их потратила. Прокуратура оштрафовала ее на 1000 руб. за фиктивное банкротство (№ А63-11414/2017), а в банкротном деле суд подтвердил, что долги остаются (№ А63-11399/2016).

Фиктивное банкротство – это заведомо ложное объявление о своей несостоятельности (п. 1 ст. 14.12 КоАП). Преднамеренное банкротство – действия или бездействия, которые заведомо приводят к банкротству (п. 2 ст. 14.12 КоАП).