Выплаты по ОСАГО в 2021 году

Выплаты в ОСАГО — это основной вопрос, который мучает всех автомобилистов и заставляет сомневаться в правильности выбранной страховой компании. Главный критерий при выборе страховщика – это своевременная оплата страхового покрытия, так как некоторые представители могут задержать перевод денежных средств, вследствие чего приходится прибегать к помощи досудебных претензий или же к суду.

Выплаты по ОСАГО при ДТП в 2021 году

Согласно последним поправкам в законодательстве об обязательном страховании, суммы покрытия выросли в несколько раз. Страховые выплаты по ОСАГО за повреждение автомобиля на сегодняшний день составляет 400 000 рублей, а в отношении жизни и здоровья – 500 000 рублей.

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет: а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ); б) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ).

Статья 7 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Цифры конечно внушительные, но они являются максимальными. Для получения итоговых выплат учитываются многочисленные факторы, например, износ ТС, характер повреждений, рыночная стоимость и т.д. Как правило, сумма выплат страхового возмещения по ОСАГО в итоге значительно отличается от тех сумм, что мы указали выше, поэтому не стоит рассчитывать на хорошую компенсацию.

Срок выплаты страхового возмещения по ОСАГО при ДТП в 2021 году

Мало кто знает, через какое время после ДТП, страховая компания осуществляет перевод денежных средств. Согласно части 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ, выплата производится в течение 20 календарных дней за исключением выходных и праздничных дней.

21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15.3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.

Часть 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Сроки и размер выплат по страховке регулируется, как вы уже поняли, законом «Об ОСАГО», однако именно в этом законодательстве сказано, что пострадавший в праве вместо страховой суммы покрытия по ОСАГО потребовать компенсацию в натуре, то есть путем осуществления ремонта.

Как нам всем известно, сумма страховых выплат в 2021 году намного больше, чем в 2013 году, однако на деле, выплаченных денег не хватает на проведение качественного ремонта. Конечно, все индивидуально, и если у вас полный гараж запчастей, то вам, конечно, лучше выбрать деньги. С ремонтом тоже можно прогадать, так как СТО, как правило, вам будет незнакома, и как там будут проведены работы вы узнаете только спустя какое-то время.

Выплаты по ОСАГО при ДТП с пострадавшими

Когда есть пострадавшие в аварии, необходимо сделать все для того, чтобы направить их в больницу. И если водителю, у которого пострадает машина, будет выплачена компенсация в соответствии с повреждениями, то людям выплаты осуществляются в соответствии с нанесенными травмами.

Итак, сколько покрывает ОСАГО в случае нанесения вреда жизни и здоровью, мы уже знаем, это 500 000 рублей, однако при наступлении определенных случаев, страховая компания платит строго фиксированную сумму.

| Нанесенный ущерб | Размер компенсации в % | Сумма выплат для участников ДТП |

|---|---|---|

| Инвалидность 1 степени | 100 | 500 000 руб. |

| Инвалидность 2 степени | 70 | 350 000 руб. |

| Инвалидность 3 степени | 50 | 250 000 руб. |

| Ребенок-инвалид | 100 | 500 000 руб. |

Правила возмещения ущерба по ОСАГО при ДТП пострадавшим подразумевает под собой некие денежные выплаты в зависимости от степени повреждений. Например, при внутреннем кровотечении до 1000 мл, размер компенсации составит 7%, что равнозначно сумме 35 000 рублей. Тогда сколько выплачивает ОСАГО, если крови будет потеряно больше? Выплаты составят 10%, то есть 50 000 рублей.

Как видно из примеров, в некоторых ситуациях компенсация несколько заниженная, хотя в некоторых случаях это все же лучше, чем ничего.

Выплаты по ОСАГО при ДТП со смертельным исходом

С 1 апреля 2015 года в силу вступили поправки, которые гарантируют выплаты на погребение, а также финансовую помощь семье, потерявшую кормильца. Ранее на помощь данного типа могли претендовать только иждивенцы, сейчас же, выплату может получить любой родственник.

На сегодняшний день, сумма компенсируемого ущерба составляет 475 000 рублей выгодоприобретателям, и 25 000 рублей на погребение.

Размер страховой выплаты за причинение вреда жизни потерпевшего составляет: 475 тысяч рублей — выгодоприобретателям, указанным в пункте 6 настоящей статьи; не более 25 тысяч рублей в счет возмещения расходов на погребение — лицам, понесшим такие расходы.

Часть 7 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Если погибших несколько, тогда кому при ДТП страховая по ОСАГО выплачивает ущерб? Ответ прост, страховщик выплачивает компенсацию всем семьям, у кого при аварии погиб кормилец.

ДТП с пьяным водителем и выплата по ОСАГО

Новость о том, что за управление ТС в нетрезвом виде выросли штрафы, наделала немало шума. Если вы попадете в аварию в состоянии алкогольного опьянения в качестве пострадавшего, то вам действительно грозят серьезные санкции. Однако это никак не повлияет на осуществление страховой компанией виновника выплат.

В том случае, если виновник ДТП был пьян, тогда его страховщик все равно платит страховое покрытие пострадавшему, однако потом, страховая компания в качестве регресса будет требовать выплаченную сумму с виновника через суд. Другими словами, если вы выпили и попали в аварию, то можете смело готовить деньги из своего кармана.

Как рассчитать выплату по ОСАГО

Для того, чтобы понять как рассчитываются выплаты по ОСАГО с учетом износа транспортного средства, нужно знать множество нюансов. Для каждого вида деталей и комплектующих износ просчитывается индивидуально, при этом расчет будет проводиться только на те запчасти, которые подлежат полной замене.

Имеется ряд определений, на которые понятие «износ» не распространяется:

Запчасти, которые подлежат восстановлению;

Подушки и ремни безопасности.

Для определения стоимости ремонта, немаловажным пунктом является ваше местоположение, так как в каждом регионе свои цены на запчасти. Чтобы узнать, к какому именно экономическому региону вы относитесь, необходимо перейти на официальный сайт РСА.

Далее, если вы знаете номер запасной части, производителя и наименование материалов, то можно узнать среднюю стоимость запчастей, среднюю стоимость нормочаса работ и среднюю стоимость материалов на сервисе РСА.

Также следует учитывать наличие дорогостоящего оборудования на СТО для выявления сложных повреждений. Если оно отсутствует, то и работа по нему не будет учитываться, следовательно, денег может попросту не хватить на ремонт.

Чтобы точно знать, сколько вам выплатят для осуществления ремонтных работ, необходимо привлечь к этому экспертов, которые произведут соответствующие расчеты.

Как выплачивается страховка при ДТП, если есть ОСАГО и КАСКО

Если у вас имеется сразу два страховых полиса – ОСАГО и КАСКО, то вам переживать больше не за что. Если вдруг произошло ДТП по вашей вине, то страховая компания выплатит необходимую сумму пострадавшему, а вы, в свою очередь, получите выплаты от КАСКО.

Если вы попали в аварию не по своей вине, то вы получите выплаты по ОСАГО от страховой компании виновника, а также выплаты по своему полису КАСКО.

В любом случае, независимо от ситуации, если у вас два вида страхования, то страховое покрытие вы получите в любом случае.

Выплачивается ли страховка виновнику ДТП ОСАГО

Во время столкновения транспортных средств, всегда имеется виновная и пострадавшая сторона. В редких случаях вина бывает обоюдная. Виновник ДТП – это тот, кто спровоцировал аварию, а значит, выплату в данном случае получает лишь пострадавшая сторона.

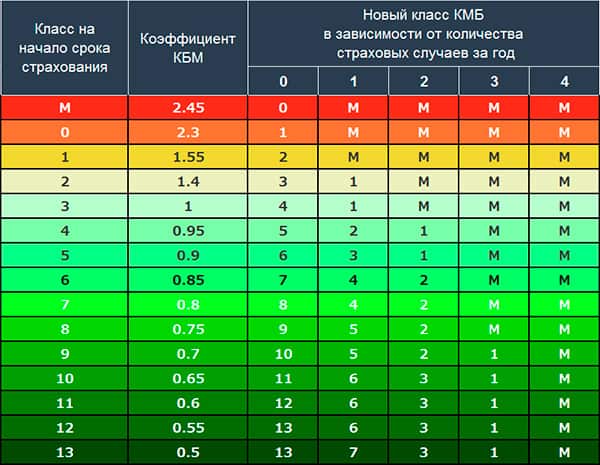

Виновник после столкновения не получает ничего, кроме отметки, которая при дальнейшей пролонгации полиса уменьшит его класс, а следовательно, повысит коэффициент. Насколько увеличивается страховка после ДТП, нам даст ответ правовой документ «Указание Банка России от 04.12.2018 N 5000-У», в котором имеется специальная таблица определения коэффициента Бонус-Малус. Именно благодаря ей, мы и сможем определить на сколько подорожает страховка в случае одного или нескольких страховых возмещений.

Обязательно ли наличие технического осмотра при ДТП?

Техосмотр автомобиля и получение диагностической карты — вопрос, которым задаются как многочисленные водители, так и законодатели. На дороге может случиться ДТП, но не все водители знают, какой набор документов обязательно должен присутствовать при аварии. Например, произошло ДТП, а диагностического талона на руках нет, или техосмотр просрочен. На самом деле в законодательство внесены изменения, и теперь сотрудники автоинспекции не могут оштрафовать водителя за отсутствие талона техосмотра, тем более контролировать его наличие. Но это не значит, что теперь не нужно регулярно проходить ТО и получать документ об этом. Изменения прописаны в ПДД 2.1.1. новой редакции.

Нормативная база

Основным правовым документом, регламентирующим техосмотр, является Федеральный Закон № 170 от 1 июля 2011 года «О техническом осмотре транспортных средств».

- «О проведении технического осмотра транспортных средств». «О реестре операторов технического осмотра». «О единой автоматизированной информационной системе».

Правила заполнения диагностической карты прописаны в Приказе Министерства Транспорта № 274 от 21 августа 2013 года.

Согласно гл. 3-4 ФЗ № 170 от 1 июля 2011 года техосмотр должен проводиться специалистами на станциях технического обслуживания, которые имеют лицензию и разрешение на работу, а также внесены в реестр.

Что такое техосмотр?

Технический осмотр транспортного средства — это процедура, во время которой автомобиль осматривают специалисты на предмет возможности нормальной эксплуатации машины. Проверяется как сам автомобиль, так и все его дополнительное оборудование.

Процедура ТО состоит из нескольких обязательных пунктов проверки:

- Тормозная система.

- Световые приборы.

- Работа двигателя.

- Состояние шин, зеркал, ремней безопасности, а также стекол.

Кроме этого обязательно проверяется работа компьютерной системы и всех систем контроля. Для каждого типа транспорта в Приложении № 1 к «Правилам проведения технического осмотра», предусмотрены отдельные нормы.

Проводится техосмотр на данный момент для подтверждения безопасности автомобиля перед получением страховки. Диагностическая карта, которая пришла на замену талону техосмотра содержит больше информации по состоянию машины. В случае указания в ней заведомо ложных данных ответственность ложится на сотрудника СТО. С него в случае аварии страховая компания имеет полное право затребовать стоимость ремонта автомобиля, если ДТП произошло из-за неисправности транспортного средства. Перед началом осмотра оператор обязан сверить все сопроводительные документы на автомобиль. У владельца машины на руках должна быть регистрация ТС, документ, удостоверяющий личность, а также подтверждающий право на вождение данного средства.

Диагностическая карта — документ формата А 4, в котором должны содержаться следующие сведения:

- Данные владельца ТС.

- Номер диагностической карты.

- Перечисление всех деталей и узлов, которые проверены во время осмотра.

- Вывод специалиста.

- Пометка с регистрацией в ГИБДД.

- Печать и подпись оператора.

Это очень важно для страховых компаний, которые выдают ОСАГО или КАСКО. Страховщики могут быть уверены, что не придётся оплачивать последствия ДТП владельцу, который попал в аварию из-за неисправности, например, тормозов или других важных узлов машины.

Если технический осмотр выявил явные неисправности и недостатки, то у владельца есть 20 дней, чтобы их отремонтировать и привести в порядок. Затем проходится повторный техосмотр. При нем проверяются только детали, к которым раньше были претензии.

Процедуру осмотра могут не проходить те ТС, возраст которых меньше трех лет. Это новые мотоциклы, легковые автомобили, а также прицепы и полуприцепы. Некоторые недобросовестные страховщики при оформлении полисов пытаются спекулировать тем, что новизна машины считается только лишь по годам. Например, если машина была произведена в 2015 году в мае месяце, то три года ей исполняется в 2108году с 1 января и владелец уже в январе обязан проходить ТО для получения ОСАГО. Это незаконно, три года исчисляются вплоть до дня.

Нужен ли техосмотр при ДТП?

Согласно последним изменениям, внесенным в законодательство, водитель не обязан возить с собой диагностическую карту и подтверждать прохождение техосмотра. Она необходима только лишь при оформлении страховки. Компания, которая выдает полис ОСАГО, при получении документов проверяет наличие техосмотра и правильно заполненной диагностической карты. В ней должны быть указаны все данные автомобиля, в том числе, номер рамы, марка и модель машины, номер кузова, год производства ТС. После получения страховки водитель имеет полное право не возить с собой подтверждение ТО. Поэтому при ДТП сотрудники ГИБДД могут потребовать только полис и документы на машину. Этого вполне достаточно для заполнения протокола на месте происшествия.

Страховой полис обязаны иметь при себе водители коммерческих структур:

- Водители автобусов.

- Такси.

- Маршрутных такси.

- Большегрузных машин.

Эта группа лиц, обязана возить с собой талон технического осмотра. При его отсутствии налагается штраф — 800 руб. Если нарушение происходит неоднократно, то водителю запрещается использовать данное транспортное средство.

Проходить ТО обязательно, поскольку без него нельзя получить полис страховой компании, а вот возить с собой документ и предъявлять техосмотр при ДТП, не обязательно для основной массы водителей. Такой гарантийной бумагой является действующая страховка.

Чем грозит отсутствие ТО при ДТП?

Если на момент аварии нет технического осмотра ТС, то на руках у водителя может не быть и полиса. Это ключевой момент. ТО при ДТП на руках не принципиально иметь, а наличие страховки — обязательно. За техосмотр штрафы отменены, а вот за отсутствие ОСАГО наказание предусмотрено. Это административное правонарушение и уровень ответственности зависит от некоторых нюансов:

- Страховки нет — 800 руб.

- Полис просрочен или оформлен с нарушениями — 500 руб.

- Документа нет с собой — 500 руб.

Поначалу это может показаться незначительной суммой, но при аварии, когда необходимо возмещать ущерб и восстанавливать свой автомобиль получится внушительно.

Просроченный техосмотр при дорожно-транспортном происшествии

Согласно последним изменениям в законе, водитель может ездить и без техосмотра, а также с просроченной картой диагностики. Это не касается водителей грузовых и пассажирских видов транспорта. В таком случае документ о прохождении осмотра должен быть обязательно предъявлен по требованию госинспектора.

У остальных водителей сотрудники ГИБДД теперь не имеют права проверять данный талон, даже, если водитель попал в ДТП.

Просроченный техосмотр при ДТП не служит основанием для наказания или признания водителя виновником аварии. Но при этом просроченный ТО может служить основанием для больших проблем, чем простой штраф. Проблему могут возникнуть при получении страховых выплат и зависят от того, виновник вы аварии или пострадавший. Виновникам будет тяжелее, поскольку СК может отказаться платить по полису и придется долгое время судиться и доказывать свою правоту. С юридической точки зрения оплатить ОСАГО должны, но трудности возникнуть вполне могут.

ТО и выплаты для виновника ДТП при ОСАГО

Многие водители сейчас проводят техосмотр только для того, чтобы получить полис ОСАГО. Если с просроченным диагностическим талоном попасть в ДТП, то претензии к водителю будут не у сотрудников ГИБДД, а у страховой компании.

Виновнику аварии с просроченным техосмотром придется самому оплачивать ремонт чужого автомобиля.

Получить страховку можно только в случае, если повреждения незначительны. В случае, когда ТО нет у владельца транспорта с обязательным прохождением осмотра раз в полгода, в выплатах по полису ему откажут. Для остальных категорий ситуация не столь значительна по сложности.

Отсутствие техосмотра и выплаты по страховке потерпевшему (ОСАГО и КАСКО)

После ДТП встает вопрос о выплатах по страховке. Если владелец не имеет диагностического талона или он у него просрочен, то может возникнуть вопрос, будут ли страховые выплаты.

Ст. 14 ФЗ « Об обязательном страховании гражданской ответственности владельцам транспортных средств», в случае отсутствия техосмотра на момент ДТП, к владельцу машины могут применить регрессивные выплаты. Но это разрешено только в том случае, если ТС должно проходить ТО раз в полгода.

Для всех других автомобилей по закону выплаты осуществляются независимо от наличия или отсутствия техосмотра. Диагностическая карта вообще не входит в список документов, которые владелец должен предъявить страховщикам для выплаты ущерба согласно п. 44 Правил страхования автогражданской ответственности от 07.05.2003 г. Если страховая компаний отказывается оплачивать страховку при действующем полисе, то необходимо жаловаться и защищать свои права. Для этого есть следующие инстанции:

- Руководство организации. Возможно, администрация изменит решение некомпетентного сотрудника. Жаловаться можно в письменном и устном виде. В большинстве случаев этого обращения вполне достаточно для решения проблемы.

- Всероссийский союз автостраховщиков. Это самая первая инстанция. Союз осуществляет контроль над страховыми компаниями. Жалоба в свободной письменной форме.

- Роспотребнадзор. В данной ситуации вы — потребитель услуг, а потому при нарушении ваших прав обратиться в данную организацию просто необходимо. Заявление пишется в свободной форме с подробным описанием ситуации.

- Прокуратура. Рассматривает случаи, когда компания не выполняет своих обязательств.

- Суд. Исковое заявление должно быть правильно составлено. Для этого следует обратиться к опытному юристу, поскольку СК в любом случае имеет профессионала для таких случаев.

В любом случае необходимо отстаивать свои права и доказать, что действующая страховка, даже при наличии просроченного техосмотра при ДТП — это основание для выплат от страховой компании.

Нюансы

Самое важное, что должен запомнить водитель, теперь предъявлять талон техосмотра необходимо только при оформлении страхового полиса. По п.2.1.1 ПДД технический осмотр не обязательный документ. Его не имеет право требовать сотрудник ГИБДД при ДТП.

Но при оформлении полиса ОСАГО или КАСКО на руках должен быть действующий лист технического осмотра. При этом действительный и с достоверной информацией. Что касается сроков, то неважно сколь еще действует диагностическая карта. Даже если она заканчивается через три дня, полис ОСАГО вам должны оформить.

Чтобы не было лишних проблем с выплатами и не пришлось судиться со страховой компанией, специалисты все же рекомендуют даже при действующем полисе ОСАГО, не допускать просроченный техосмотр. Оптимальный вариант — пройти техосмотр еще до того, как он истечет. Прежде всего, это безопасность ваша и окружающих участников дорожного движения.

Чтобы не получить в итоге фальшивую карту, по которой полис ОСАГО автолюбителю не выдадут, необходимо обратить внимание на СТО, где вы собираетесь осматривать машину. Владельца должны заинтересовать следующие моменты:

- Низкая стоимость ТО. Это первый признак незарегистрированной станции техосмотра.

- Обязательно проверить аккредитацию. В ней должен быть номер, который состоит из 21 цифры.

Не стоит обращать внимание на такие станции, поскольку оплата фальшивого или поддельного техосмотра не позволит получить страховку, а без этого документа быть участником дорожного движения водителю нельзя.

Безопасность дорожного движения зависит от соблюдения всеми участниками правил и законов. Наличие техосмотра гарантирует безопасность вашего автомобиля для окружающих. Страховщики не возьмут на себя ответственность выдавать полис без карты с диагностикой. Но при этом ГИБДД по последним внесенным изменениям не может требовать от владельца машины наличия техосмотра при ДТП, а тем более штрафовать за отсутствие.

ОСАГО после ДТП: порядок возмещения, расчет выплат, особенности

В статье рассмотрим, на сколько дорожает страховка после ДТП. Страхование ответственности автомобилиста считается обязательным требованием ко всем людям, которые являются водителями. Полис ОСАГО дает своему владельцу авто финансовую защиту в случае наступления дорожного транспортного происшествия, которое произошло по его вине. Страховка оформляется на платной основе и является обязательной для каждого водителя. Она покрывает материальные потери, в большинстве случаев – причинение вреда автотранспортному средству. Вред, который причинен здоровью участников аварии, также может быть возмещен при помощи страховки ОСАГО.

Чем ограничен размер выплат?

Размер производимых выплат при этом ограничен определенными ставками, которые утверждены Центральным банком РФ. Упущенную выгоду, а также моральный ущерб страховой полис, как правило, не возмещает, поэтому подобные расходы в полной мере ложатся на плечи виновника дорожного происшествия. В целях профилактики ДТП разработана специальная система коэффициентов, которые оказывают непосредственное влияние на стоимость ОСАГО после аварии. Чем больше количество страховых случаев за конкретным водителем зафиксировано, тем дороже он заплатит за новый страховой полис. И напротив – чем меньше он их совершит, тем дешевле будет для него страховка ОСАГО после ДТП.

Суммы выплат

Размер выплат, которые страховой компанией должны быть произведены пострадавшей стороне, постепенно повышаются. Последние изменения начали действовать с сентября 2017 г. Максимальная выплата на сегодняшний день составляет 500 тыс. руб. для ДТП, при которых был причинен вред здоровью людей. При возмещении материального ущерба размер компенсации достигает в среднем 400 тыс. рублей.

Сколько страховая компания выплачивает при ДТП по ОСАГО, зависит главным образом от результатов специальных экспертиз: автотехнической, медицинской, трасологической, дорожной и других, а также от количества пострадавших и масштабов нанесенного вреда. Значение также имеют модель, марка и момент выпуска автотранспортного средства, его фактическая изношенность в момент дорожного происшествия, стаж вождения, место жительства водителя и прочие нюансы.

Для того чтобы проконтролировать расчеты страховой фирмы, можно провести самостоятельные вычисления стоимости выплат по ОСАГО после ДТП. Самым надежным и информативным способом является организация независимых экспертиз. Однако в несложных случаях могут подойти и базовые программы, которые можно легко отыскать в интернете.

Страховые случаи

В законодательстве указаны все ситуации, при которых страхователю будут положены выплаты по полису ОСАГО после ДТП. Здесь необходимо отметить одно общее правило, по которому страховые случаи предполагают возникновение любых дорожных происшествий, произошедших по вине владельца страхового полиса в момент управления автомобилем и причинившим вред здоровью, жизни или имуществу иных участников дорожного движения. Страховые случаи без ДТП компанией не оплачиваются. То есть если пострадавший и водитель решили факт происшествия не оформлять и рассчитались на месте, тогда потраченные средства никто возвращать не будет.

На сколько увеличится страховка после ДТП, должен знать каждый водитель.

Что и как делать?

Законодательство в области поведения водителя после аварии также иногда претерпевает изменения. Ввиду последнего алгоритм действий по ОСАГО после ДТП стал более простым. В настоящий момент при происшествии к сотрудникам ДПС обращаться не обязательно, если:

- погибших и пострадавших людей нет;

- в ДТП участвуют только два транспортных средства;

- сумма материального ущерба не превышает 50 тыс. руб.;

- у водителей авто не имеется разногласий по поводу установления вины;

- автовладельцы могут заполнить европротокол самостоятельно, начертить схему дорожной аварии.

Как действовать при ДТП, если соблюдаются все вышеперечисленные требования: сфотографировать место ДТП во всех ракурсах. Если фотографий будет достаточно, можно не привлекать свидетелей. После этого необходимо убрать транспортное средство с проезжей части и заполнить необходимые извещения, приложив схему дорожного происшествия.

Что делать пострадавшему с полисом ОСАГО после ДТП? Нужно отнести извещение в страховую организацию. Далее необходимо выждать время, которое дается компанией на рассмотрение вопроса.

Вызвать сотрудников инспекции нужно, если:

- имеются погибшие или пострадавшие в аварии люди;

- автотранспортные средства получили значительные повреждения;

- необходимо официально запротоколировать действия виновника аварии;

- водители не могут достичь взаимопонимания в вопросе по установлению вины;

- автомобилисты не могут отобразить схему происшествия;

- одна сторона покинула место ДТП без веских оснований;

- в аварию попало более двух машин;

- транспортные средства были по той или иной причине смещены;

- у одной из сторон дорожного конфликта нет полиса.

Как получить компенсацию?

Многие не знают, как получить страховые выплаты после ДТП по ОСАГО. Из-за этого между страховщиками и автовладельцами часто возникают многочисленные серьезные конфликты и мелкие споры. На самом деле данная процедура довольно проста. Порядок возмещения материального ущерба по ОСАГО включает необходимость уведомления страховой организации (в установленные сроки) о том, что случилось дорожное происшествие.

У страховщиков имеется возможность в течение некоторого периода изучить имеющиеся материалы дела и осуществить автомобильную экспертизу для установления точной суммы возмещения. Кроме того, правила оформления ДТП предполагают досудебное урегулирование возникших споров (в обязательном порядке) со страховыми фирмами.

Здесь имеется в виду, что если по определенной причине водитель не согласен с действиями обслуживающей его компании, то перед тем, как обращаться в судебную инстанцию, придется правильно оформить и подать претензию в организацию. Это касается также и ситуаций, когда страхователь не доволен тем, как производятся выплаты. Просрочка не является основанием для того, чтобы страховая фирма отказала в выплате денежного возмещения. Для удобства подать заявление можно не только при непосредственном визите, но и через юридического представителя или по факсу.

После ДТП на сколько увеличивается страховка, расскажем ниже.

Сроки страховых выплат

Страховые суммы по дорожно-транспортному происшествию по ОСАГО производятся не ранее, чем через 20 дней после принятия обращения пострадавшего к рассмотрению. После этого страховая организация должна либо осуществить оплату, либо отказать в возмещении ущерба. Если выплаты ОСАГО при ДТП по какой-то причине задерживаются, то за каждые сутки просрочки страховая компания теперь обязана выплатить штраф в размере 1 % от суммы, положенной к возмещению.

Расчет выплат

Сумма зависит от стоимости ремонта автомобиля. Она может определяться двумя основными способами:

- собственными силами страховой организации;

- при помощи независимого мероприятия по оценке.

В любом случае эта сумма напрямую зависит от таких параметров, как:

- дата дорожного происшествия;

- регион;

- модель автомобиля;

- год выпуска авто;

- пробег;

- комплектация автомобиля;

- дата начала эксплуатации;

- дефекты доаварийного характера и др.

Если произошло ДТП, стоимость восстановительных работ и ущерба считают на основании той информации, которая была собрана при первичном осмотре поврежденного транспортного средства, а при необходимости – после дополнительного осмотра, который должен быть зафиксирован в специальном акте. Для установления точной стоимости ремонта страховщик учитывает издержки на проведение ремонтных работ, расходы на материалы, цены заменяемых запчастей. Затраты на запчасти устанавливаются компанией-страховщиком как размер расходов на конкретную единицу запчасти, которая рассчитывается путем умножения: количество деталей, их стоимость, понижающий коэффициент, учитывающий износ старой запчасти.

Сколько будет стоить ОСАГО после ДТП?

КБМ (бонус-малус) оказывает непосредственное влияние на стоимость полиса. Когда он увеличивается, повышается цена страховки после ДТП, если уменьшается – соответственно и полис тоже стоит дешевле. Начинающим водителям страховая фирма автоматически присваивает КБМ равный единице.

Стоимость полиса определяется строго индивидуально. При этом должна быть учтена масса различных факторов, расчет производится с учетом всех важных коэффициентов. На сколько подорожает страховка после ДТП?

Расчет КБМ происходит по двум параметрам. Прежде всего, это класс, который присваивают каждому водителю на момент страхования. Кроме того, учитывают страховую историю за истекший период. Если год был безаварийный, то значение его КБМ понижается. В случае ДТП коэффициент растет. Понятно, что чем больше количество аварий, тем выше будет значение.

Определенно, сумма по страховке будет больше, чем в прошлый раз, потому что за безаварийность водителя ему полагается более низкий коэффициент расчета, за аварию же – более высокий.

Представим ситуацию. Водитель с классом 3 попал в аварию единожды. Ему по причине выплаты присваивают класс 1 с КБМ 1,55. Для того чтобы посчитать на сколько дорожает страховка после ДТП, базовая ставка умножается на 1,55. Если авария случилась дважды, то класс водителя достиг бы максимума так же, как и КБМ – 2,45. В результате сумма полиса стала бы почти в два с половиной раза дороже.

Что делать, если в выплате отказали?

Ситуации, когда страховые организации легко идут навстречу своим клиентам, радуя их щедростью, наблюдаются крайне редко. В большинстве случаев полноценная компенсация по ОСАГО бывает результатом усилий автомобилистов. Инструментами для восстановления справедливости являются судебная и независимая экспертизы, призванные определить истинную картину дорожного происшествия и остановить реальную сумму возмещения.

Для кого возрастает стоимость?

Особенностью выплат является то, что стоимость ОСАГО после ДТП возрастет исключительно для виновника дорожного происшествия. Если водитель спровоцировал аварию, то ему следует учитывать следующее: его страховая компания на протяжении 14 рабочих дней после уведомления занесет данные, о происшествии и выплатах денежной компенсации в АИО. Водителю нет смысла менять этого партнера, чтобы утаить факт дорожного происшествия. Все страховые организации пользуются единой базой АИО и история вождения видна им в каждом отдельном случае.

На увеличение стоимости страхового полиса после аварии влияет также показатель «бонус-малус», который отображает количество ДТП на протяжении года. Изменения этого коэффициента после аварии более строги к автомобилистам с малым стажем вождения и более лояльны к опытным водителям. Необходимо самостоятельно контролировать правильность расчета такого коэффициента страховой компанией и в ситуации, если обнаружена ошибка, отстаивать свои интересы.

Заключение

Несмотря на то что размеры страховых выплат в последнее время были значительно увеличены, установленных в законодательстве лимитов не всегда достаточно для пострадавшей стороны. В случаях, когда уплата страховки после происшествия не покрывает весь объем полученного вреда, часть денежных средств придется требовать непосредственно с виновника аварии, а это довольно сложная и длительная процедура.

Как рассчитывают сумму выплаты по ОСАГО при ДТП: как это сделать самому в онлайн-калькуляторе?

Наступление дорожно-транспортного происшествия является страховым случаем по ОСАГО и влечёт за собой обязанность страховой организации выплатить страховую сумму в пользу пострадавшего. Как известно, страховщики любыми путями пытаются уйти от ответственности: либо занизить размер возмещения, либо отказаться от его выплаты. Чтобы это не допустить, следует знать, каким образом рассчитать размер выплат, если было ДТП, как это можно сделать, не выходя из дома, и какие случаи отказа в компенсации признаются незаконными.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Возмещение по страховке после дорожного происшествия

Рассчитывать на страховое возмещение по полису ОСАГО может участник дорожного движения, который попал в аварию не по своей вине. Возмещает нанесённый вред пострадавшему не сам виновник ДТП, а его страховая компания, с которой он заключил договор ОСАГО. При этом у потерпевшего есть возможность обратиться за прямым возмещением убытков к своему страховщику, который, в свою очередь, имеет право запросить возмещение у страховщика виновника.

Рассчитывать на страховое возмещение по полису ОСАГО может участник дорожного движения, который попал в аварию не по своей вине. Возмещает нанесённый вред пострадавшему не сам виновник ДТП, а его страховая компания, с которой он заключил договор ОСАГО. При этом у потерпевшего есть возможность обратиться за прямым возмещением убытков к своему страховщику, который, в свою очередь, имеет право запросить возмещение у страховщика виновника.

Напротив, в случае если он виновен, то его страховая компания направляет страховое возмещение потерпевшему.

Выплаты, осуществляемые в пользу потерпевшего водителя или пешехода, направлены на покрытие ущерба, возникшего от действий виновника. В частности, такие отчисления направлены на:

- ремонт автомобиля с целью приведения его в состояние, которое было до аварии;

- покупку новой машины, если ремонт не возможен;

- лечение, если нанесён урон здоровью;

- покупку медикаментов;

- возмещение расходов за услуги эвакуатора и транспортировку пострадавших в больницу;

- покрытие ущерба, связанного с потерей трудоспособности;

- возмещение средств на погребение погибшего в ДТП человека.

Несмотря на величину реального ущерба, на основании статьи 7 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», максимальный размер выплаты составит:

- 500 тысяч рублей, если нанесён вред здоровью или жизни человека;

- 400 тысяч рублей, если пострадало имущество (автомобиль).

От каких входных данных зависит сумма ущерба?

Сумма ущерба транспортному средству зависит от стоимости ремонта. Сумма восстановления автомобиля может быть определена двумя способами:

- силами страховой организации;

- с помощью независимого оценочного мероприятия.

Но в любом случае сумма ущерба транспортному средству будет зависеть от следующих параметров:

дата происшествия, повлекшего урон машине;

дата происшествия, повлекшего урон машине;- регион;

- марка автомобиля;

- год его выпуска;

- пробег транспортного средства;

- дата начала эксплуатации ТС;

- его комплектация;

- дефекты доаварийного характера;

- износ деталей, взамен которых устанавливаются новые.

дата происшествия, повлекшего урон машине;

дата происшествия, повлекшего урон машине;Как делают расчет стоимости ущерба в страховой компании?

Если было ДТП, стоимость ущерба и восстановительных работ считают на основании информации, собранной при первичном осмотре повреждённой машины, а при необходимости – при дополнительном осмотре, и зафиксированной в специальном акте.

Для определения стоимости ремонта страховщик складывает следующие составляющие:

- издержки на осуществление ремонтных работ;

- расход на материалы;

- стоимость заменяемых запчастей.

В свою очередь, затраты на запчасти определяются компанией-страховщиком как сумма расходов на каждую единицу запчасти, рассчитываемую путём умножения:

- количества таких деталей;

- их цены;

- понижающего коэффициента, учитывающего износ старой детали.

Износ комплектующих исчисляется, исходя из сведений о:

- срока эксплуатации;

- пробега машины;

- коэффициентах влияния данных параметров на износ, значения которых установлены Положением Банка России от 19 сентября 2014 года № 432-П.

В случае полной гибели автомобиля страховщик обязуется выплатить деньги на приобретение нового. Размер выплаты в данном случае определяется как разность между:

- стоимостью машины в день аварии;

- стоимостью годных остатков.

Под годными остатками понимаются те детали и части машины, которые можно демонтировать и реализовать.

При этом цена годных остатков рассчитывается как произведение:

При этом цена годных остатков рассчитывается как произведение:

- цены ТС в состоянии до аварии;

- доли стоимости целых деталей в полной стоимости ТС;

- коэффициента расходов на продажу запчастей (0,7 – для легковушек, 0,6 – для грузовых);

- коэффициента срока эксплуатации ТС;

- коэффициент степени повреждений.

Вышеперечисленные коэффициенты также определяются на основании Положения Центробанка.

Больше нюансов о единой методике расчета ущерба по ОСАГО можно узнать в этом материале.

В дополнение к тексту подзаголовка, смотрим видео о том, как происходит расчет убытков о оценка ущерба по ОСАГО после ДТП:

Как не стать жертвой обмана?

Как правило, ответственные автовладельцы чётко следуют букве закона и вовремя приобретают «автогражданку», при этом исправно уплачивая за это премию страховой компании. Но, к сожалению, далеко не все страховщики отплачивают им тем же. Нередко автомобилисты попадают в такие ситуации, когда недобросовестные организации неправомерно отказываются от выплат по полису ОСАГО или существенно занижают их размер.

Ведь наступление страхового случая вынуждает страховщиков нести дополнительные расходы, поэтому они пытаются их снизить любыми путями.

Что нужно знать, чтобы не стать жертвой обмана нечестной компании-страховщика?

- Изучить, какие случаи отказа являются незаконными и каждый из таких случаев обжаловать в судебном порядке. Рассмотрим на примерах наиболее часто встречающиеся причины отказов, которые можно оспорить.

- Водитель, чьи действия повлекли наступление ДТП, находился за рулём чужой машины, соответственно, не был вписан в полис ОСАГО. Действительно, на первый взгляд может показаться, что страховщик не обязан платить пострадавшему, ведь договор с ним заключал не виновник, а текст договора не содержит ФИО виновника. Однако это не совсем так.

Как рассчитать стоимость ремонта онлайн на сайте РСА с учетом износа?

Чтобы не быть обманутым и получить полное возмещение стоимости ремонта повреждённого автомобиля, пострадавший может самостоятельно рассчитать среднюю стоимость запчастей, нормочаса работ и среднюю стоимость материалов. Для этого он может воспользоваться онлайн-калькулятором, который запустил на своём сайте РСА.

Для удобства пользователя приведём пошаговую инструкцию действий для определения стоимости деталей:

- указать дату ДТП;

- экономический регион;

- марка автомобиля;

- номер детали, которую необходимо проверить;

- ввести код безопасности;

- отправить запрос.

указать дату ДТП;

указать дату ДТП;В результате этих действий появится таблица с указанием средней стоимости проверяемой детали.

Сервис позволяет осуществить одновременную проверку не более трёх запчастей. Если требуется узнать цены большего количества деталей, необходимо прибегнуть к вышеописанным действиям несколько раз.

С целью расчёта нормочаса работ необходимо указать:

- день, когда произошло ДТП;

- регион;

- марку и тип машины.

Узнать среднюю стоимость материалов можно, указав:

- дату совершения аварии;

- наименование производителя материала;

- название материала.

- Что такое УТС по ОСАГО и как ее рассчитать?

- Как рассчитать неустойку по ОСАГО?

Разъяснения и инструкции, содержащиеся в нашей статье, призваны помочь пострадавшему лицу правильно выполнить расчет размера страховой выплаты, которая ему полагается, и определить, не пытается ли страховщик занизить сумму выплаты или вовсе незаконно отказать в возмещении убытков.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Какая выплата по ОСАГО если автомобиль не подлежит восстановлению

🔔 Автоюрист сэкономит ваши деньги. ⭐⭐⭐⭐⭐ 100% гарантия, оплата по факту. ☎ тел: +7 495 290-92-46.

Содержание статьи (нажмите для быстрого перехода):

Дорожно-транспортное происшествие может привести к полной гибели автомобиля. Пережив первое потрясение его владелец сталкивается с множеством проблем. Самая главная из них – получение компенсации убытков. На какую сумму можно рассчитывать, если автомобиль был застрахован только по «автогражданке»? Что влияет на размер страховой выплаты? Как определяется тотал? К сожалению, стать участником аварии, после которой машину невозможно отремонтировать может каждый, поэтому предлагаю сегодня поговорить о том, какая выплата по ОСАГО положена автовладельцу в случае, если машина восстановлению не подлежит.

Полная гибель авто: общее понятие

Существенные конструктивные повреждения приводят к полной гибели транспортного средства. В соответствии с пунктом 18, статьи 12 Федерального закона от 25.04.2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств» №40-ФЗ тотал признается, если:

- невозможно провести ремонт поврежденного имущества;

- стоимость восстановительных работ равен или превышает цену автомобиля на момент наступления страхового случая.

После того, как была установлена конструктивная гибель авто, страховая компания обязана выплатить собственнику машины компенсацию. Чтобы определить целесообразность ремонта машины проводится ее экспертиза. Принимается во внимание рыночная стоимость автомобиля из которой вычитают цену уцелевших деталей, узлов и агрегатов. Эти элементы, которые можно в дальнейшем использовать или продать, называются годными остатками. Их стоимость определяется по специальной методике. Эксперт принимает во внимание:

- цена неповрежденного автомобиля;

- дата выпуска авто и период эксплуатации до ДТП;

- количество полученных повреждений;

- затраты на снятие, хранение и предпродажную подготовку уцелевших элементов;

- процентное соотношение стоимости годных остатков и машины.

Далее сравнивается стоимость восстановительных работ без учета износа подлежащих замене комплектующих и средняя рыночная цена такого же автомобиля.

Тотал могут признать, если расходы на восстановление авто составляют 60-85% от его рыночной стоимости. Эта цифра у разных СК может отличаться, так как страховщики ее устанавливают, руководствуясь внутренней политикой компании.

В каких случаях страховщику выгодно признать конструктивную гибель автомобиля

Иногда страховым компаниям выгоднее признать полную гибель транспортного средства, чем выплачивать компенсацию или выдавать направление на восстановительный ремонт. При принятии такого решения учитывается дата выпуска машины. Стоимость годных остатков сравнительно «молодого» автомобиля достаточно высока, что позволяет снизить размер компенсации. Соответственно, уцелевшие элементы авто с пробегом не окажут большого влияния на объем страховой выплаты.

Пытаясь сохранить прибыль страховые компании нередко идут на всевозможные ухищрения. В таком случае владельцу транспортного средства ничего не остается кроме как проверить результаты полученной оценки. Для этого приходится обращаться к независимому эксперту.

Расчет размера выплаты

Как мы уже говорили, при конструктивной выплате для определения размера компенсации из рыночной стоимости автомобиля вычитают цену годных остатков. Используется простая формула:

- Ср – рыночная цена авто на момент гибели;

- Сго– стоимость годных остатков.

При этом нельзя забывать о том, что максимальная сумма возмещения материального ущерба по ОСАГО на сегодняшний день составляет 400 тысяч рублей. Соответственно выплатить страховку в полном объеме за дорогостоящий автомобиль страховая компания не сможет.

Что касается транспортных средств «в возрасте», то признать их ремонт нецелесообразным гораздо проще.

⇓ДАВАЙТЕ РАССМОТРИМ ПРИМЕР: ⇓

Экспертиза показала, что стоимость ремонта поврежденного автомобиля составляет 250 тысяч рублей. На момент аварии рыночная цена автомобиля – 300 тысяч рублей. Стоимость годных остатков – 200 тысяч рублей.

Если воспользоваться вышеуказанной формулой, то пострадавшему автовладельцу страховщик должен выплатить:

300000-200000 = 100000 рублей.

Естественно, что в таком случае проводить восстановительные работы за 250 тысяч рублей нецелесообразно. В таком случае страховщику намного выгоднее признать тотал, чем отремонтировать машину. А вот владельцам авто с пробегом стоит побороться за свои права и попробовать добиться проведения ремонта. Сделать это можно только в том случае, если независимая экспертиза покажет, что результат первичной оценки не соответствует действительности. Спросите – для чего? Ответ прост. Закон не позволяет при ремонте использовать бывшие в употреблении запасные части. Соответственно восстановление пострадавшего в аварии автомобиля окажется для его владельца более выгодным, чем признание его полной гибели.

Годные остатки: кому достанутся уцелевшие детали?

Чтобы максимально уменьшить выплату после признания конструктивной гибели автомобиля страховщики делают все возможное, чтобы подороже оценить оставшиеся годные детали. Эти элементы являются собственностью автовладельца и передаются ему после завершения процедуры. Но собственники авто не всегда хотят связываться с продажей запчастей. Как поступить в такой ситуации? Обязаны ли они забирать годные остатки? Свои разъяснения по данному вопросу дал Пленум Верховного суда РФ. Он постановил, что возвращать собственнику уцелевшие после аварии детали против его воли страховая компания не имеет права (Постановление Пленума СВ РФ №58 от 26.12.2017 года).

Оставив страховщику пригодные детали автовладелец может рассчитывать на полную выплату компенсации. Если собственник машины забирает уцелевшие элементы, то их стоимость вычитается из страховки. Принять решение может только владелец автомобиля. Навязывать ему выгодный для себя вариант страховщик не имеет права.

Получение страховой выплаты при конструктивной гибели авто

Процедура обращения в страховую компанию и последующее получение компенсации при тотале ничем не отличается от стандартной. Автовладелец:

- Принимает участие в оформлении ДТП. Обращаем внимание, что при соблюдении определенных условий сделать это можно при помощи Европротокола, так как с 01.10.2019 года максимальный размер компенсации при использовании Извещения о ДТП для жителей всех регионов России составляет 400 тысяч рублей.

- Подать заявление о наступлении страхового случая и пакет дополняющих его документов (их перечень мы озвучим ниже).

- Предоставить транспортное средство для осмотра. Изначально экспертизу проводят специалисты, сотрудничающие со страховщиком.

- Дождаться принятия решения. Страховая компания может отказать в выплате (для этого у нее должны быть веские основания) или возместить ущерб.

- Получить компенсацию.

Чтобы у страховщика не было оснований отказать в возмещении ущерба автовладельцу нужно не только своевременно обратиться с соответствующим заявлением, но и собрать пакет документов. Понадобится:

- гражданский паспорт или другое удостоверение личности;

- водительские права;

- протокол, составленный сотрудниками ГИБДД или Извещение о ДТП;

- ПТС, СТС;

- постановление о возбуждении административного (уголовного) дела или об отказе в возбуждении;

- квитанции и чеки, подтверждающие понесенные расходы;

- другие документы, имеющие отношение к аварии.

При значительных повреждениях транспортного средства, когда есть вероятность того, что страховая компания признает его полную гибель, мы настоятельно рекомендуем внимательно следить за исследованиями, которые проводятся экспертом и детально изучить заключение специалиста. При возникновении малейших сомнений следует воспользоваться услугами независимого эксперта.

Если сторонний специалист выявит, что заключение эксперта не соответствует действительности, автовладельцу придется готовиться к судебному разбирательству.

Мы можем помочь!

Ниже часть выигранных дел с подтверждающими документами. Мы гарантированно поможем Вам в борьбе с нечестными страховщиками. Оплата только по факту и только при положительном исходе дела.