Задолженность по платежам в бюджет номер счета

Счет 68 «Расчеты по налогам и сборам»

Операции по дебету счета

Предъявлены к зачету суммы НДС (после оплаты счетов поставщиков и подрядчиков)

Погашена задолженность по налогам и сборам наличными из кассы

расходный кассовый ордер (ф. N КО-2)

Погашена задолженность по налогам и сборам путем перечисления со счетов в банках

Погашена задолженность по налогам и сборам за счет банковских кредитов

Отражена реструктуризация долгов по налогам и сборам

Операции по кредиту счета

Начислена задолженность по налогам и сборам, включаемым в состав затрат по вложениям во внеоборотные активы (земельный налог, таможенные пошлины и др.)

расчеты по начислению налогов и сборов

Начислена задолженность по налогам и сборам, связанным с приобретением материалов (таможенные пошлины и другие невозмещаемые налоги)

расчеты по начислению налогов и сборов

Начислена задолженность по налогам и сборам в связи с приобретением животных для выращивания и откорма

расчеты по начислению налогов и сборов

Начислена задолженность по налогам и сборам, включаемым в состав расходов на производство и продажу (земельный налог, платежи за предельно допустимые выбросы и сбросы и др.)

расчеты по начислению налогов и сборов

Начислены платежи по налогам и сборам, включаемым в стоимость товаров

расчеты по начислению налогов и сборов

Возвращены излишне перечисленные суммы по налогам и сборам на счета организации

расчеты по начислению налогов и сборов

Удержаны суммы налога на доходы физических лиц (с сумм оплаты труда и т.п.)

Удержаны суммы налога на доходы от участия в предприятии (учредители — юридические лица и физические лица, не работающие в организации)

ведомость начисления дивидендов

Включены суммы налогов и сборов в состав задолженности за отчетный период (при применении метода признания доходов для целей налогообложения по моменту оплаты)

Отражен НДС с авансов полученных:

— при получении аванса

— по мере отгрузки продукции, выполнения работ и признания доходов, сторнировочная запись

— по мере признания доходов (при выполнении обязательств)

Начислена задолженность по косвенным налогам и сборам (НДС, акцизы, экспортные пошлины и т.п.) от операций по реализации

счета-фактуры, налоговые декларации

Начислена задолженность по налогам и сборам, включаемым в состав операционных расходов (налог на имущество, платежи за сверхлимитный забор воды, платежи за превышение предельно допустимых выбросов, другие местные налоги)

налоговые декларации, счета-фактуры, бухгалтерская справка

Отражены суммы НДС от продажи основных средств, нематериальных активов (кроме готовой продукции и животных на выращивании и откорме)

налоговые декларации, счета-фактуры, бухгалтерская справка

Отражены курсовые разницы по задолженности в бюджет в валюте

Начислена задолженность по НДС в случае порчи и хищения материальных ценностей (если суммы НДС по приобретенным материальным ценностям после оплаты были зачтены в предыдущие периоды)

С каких счетов ФНС сможет взыскать долги

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

При наличии долга налогоплательщика перед бюджетом ФНС удобнее всего списывать его со счетов должника. Какие банковские счета могут оказаться «под ударом», а какие защищены от взыскания?

Общие правила и процедуры

Взыскивать принудительно, другими словами, бесспорным порядком, начисленные налоги, пени и пр. ФНС начинает не сразу. Должнику выставляется требование об уплате, и только после игнорирования требования, когда задолженность в срок не погашена, указанный порядок вступает в действие.

Правовые нормы, по которым взыскивают с юрлица, физлица, ИП, содержат ст. 45, 46, 47, 48 НК РФ. В ст. 45 НК в частности описан судебный порядок взыскания. В первую очередь взыскиваются суммы с расчетных (текущих) счетов должника. Отсутствует такая возможность — ФНС обращает внимание на валютные счета. Если средств недостаточно или их нет вообще, имеют право взыскать со счетов в драгметаллах. Такая возможность появилась с 1/06/18 г.

С валютных счетов взыскивают долг из расчета по курсу ЦБ РФ на дату продажи валюты. Распоряжение на продажу валюты, кроме поручения банку перечислить долг в бюджет, направляет руководитель налоговой. Не позднее следующего дня продажа и перечисление полученной от продажи суммы на расчетный счет должника должны быть сделаны. Расходы по продаже будет оплачивать налогоплательщик.

Что касается счетов в драгметаллах, схема здесь похожая. Стоимость драгоценных металлов приравнивается эквиваленту в рублях, и на эту сумму делается необходимый платеж. Стоимость определяется по учетной цене на драгметаллы. Её устанавливает ЦБ РФ на дату продажи драгоценных металлов. Порядок продажи по срокам и по процедуре такой же, как и при продаже валюты, с участием руководителя ИФНС.

Электронные деньги не являются исключением из общего правила. Идентифицированный электронный кошелек, по сути, обычный банковский счет, отражающий движение средств, значит, с него может быть взыскание.

Кстати говоря! Вопрос об использовании криптовалюты в нашей стране до конца законодательно не урегулирован. Вместе с тем постановление 9-го ААС от 15/05/18 № 09АП-16416/2018 по делу № А40-124668/2017 свидетельствует, что криптокошелек может служить источником расчетов с кредиторами. Есть и другие, прямо противоположные судебные решения. В них криптовалюта не признается имуществом должника, на которое можно обратить взыскание.

Счета, с которых налоги ФНС не списывает: с депозитных, ссудных, транзитных, счетов доверительного управления. Депозитный счет или вклад в драгметаллах защищен от списания средств только до истечения срока депозитного договора. Если срок истек, а долги еще не погашены, взыскание возможно.

Ссудный счет не задействован, поскольку не является банковским счетом. Это механизм для учета денег, поступающих в счет погашения займа. Средства на нем находятся в постоянном движении.

Транзитный счет (на него перечисляются деньги в валюте, чтобы затем перейти на текущий валютный счет клиента) и счет доверительного управления (передача денежных средств банкам в доверительное управление возможна согласно ст. 5 ч.3-3 закона «О банках и банковской деятельности») также не являются счетами, с которых возможно взыскание. Списание средств по смыслу ст. 46 НК РФ, ст. 845 ГК РФ возможно лишь в случае доступности счетов налогоплательщику, а указанные счета такую возможность исключают.

Счет доверительного управления может быть использован для погашения долгов только при банкротстве фирмы (ст. 1018 ГК РФ п. 2).

Все правила взыскания относятся и к налоговому агенту, а не только к самому налогоплательщику.

О долгах физлица и ИП

Многие предприниматели придерживаются мнения, что списание долгов у них возможно только со счета, открытого для бизнеса. Фактически это не так – ФНС в письме № КЧ-4-8/15606 от 6/08/19 г. говорит, что может взыскать долг и с обычного «личного» счета ИП.

Со ссылкой на ст. 76 НК РФ отмечается: ограничения взыскивать налоги, сборы и аналогичные платежи со счетов, открытых не для предпринимательской деятельности, отсутствуют. Если ИП должен ФНС, но имеет пустой бизнес-счет, долг взыщут с личного счета. Банки обязаны исполнять такие решения беспрекословно.

Закрытие ИП не поможет избавиться от долгов, имущественная ответственность перед кредиторами, в данном случае перед бюджетом, у физлица остается.

Налоговая в таких случаях решает проблему взыскания обращением в суд. ФНС прекрасно знает о сроках обращения, о проблемах с восстановлением срока и о невозможности взыскать налоги, пени после пропуска срока, поэтому ошибок таких избегает. Долги по суду взыщут и после закрытия ИП.

Налоговики могут в целях взыскания налоговой задолженности обращаться в фирму, где работает должник, к его работодателю. Есть ограничение: задолженность физлица не должна превышать 100 тыс. руб. (ст. 9 ФЗ от № 229 от 02/10/07 «Об исполнительном производстве»).

Чиновники также могут отправлять рассылку по месту работы должника с просьбой поставить того в известность об имеющейся задолженности по налогам (письмо ФНС № ГД-4-8/18401@ «Об урегулировании задолженности физических лиц» от 21/10/15). Это именно просьба, а не документ – основание для удержания долга. Основанием служит только исполнительный документ.

Задолженность по налогам и сборам: отражение в учете и урегулирование разногласий

Для отражения хозяйственных операций применяют План счетов, утвержденный Приказом Минфина от 31.10.2000 № 94н. Планом счетов предусмотрен, для того чтобы учитывать задолженность по налогам и сборам, счет 68. К нему рекомендуется открывать субсчета и обеспечивать аналитический учет по видам налоговых платежей. По кредиту счета отражается начисление налога, а по дебету его уплата или уменьшение за счет налоговых вычетов.

Бухгалтерский учет ведется методом начисления. Даты начисления и даты уплаты налогов, как правило, не совпадают. Например, налог на прибыль, начисленный к уплате за 2020 год, будет отражен по кредиту счета, а перечислить его организация обязана до 28.03.2019. Это приводит к тому, что на дату начисления налогового сбора по счету 69 возникнет кредитовое сальдо. Это текущая задолженность, она не является просроченной.

Отражение в бухгалтерской отчетности

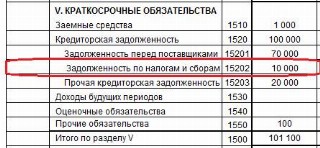

Бухгалтерская отчетность формируется по формам, утвержденным Приказом Минфина от 02.07.2010 № 66н. Задолженность по налогам и сборам в балансе отражается в составе кредиторской задолженности в разделе V:

Если величина долга перед бюджетом существенна, то компания отражает сведения о нем обособленно. Уровень существенности определяется организацией в учетной политике. В этом случае вводится в состав баланса дополнительная строка.

Материал по теме Как получить справку о состоянии расчетов с бюджетом Как сверить данные с ИФНС

Как минимум раз в год (при проведении инвентаризации перед составлением бухгалтерской отчетности) необходимо сверить данные компании по налоговым долгам с данными ИФНС. Рекомендуем это делать чаще. Это не сложно, особенно если у вашей организации подключен ЭДО с инспекцией или зарегистрирован личный кабинет на официальном сайте ФНС.

Для подтверждения задолженности необходимо подписать с инспекцией акты сверки по всем фискальным платежам. Это может занять некоторое время. Для оперативной проверки удобно использовать документ «Справка о состоянии расчетов». В одной форме сведены сведения о сальдо расчетов по всем платежам.

Урегулирование задолженности по налогам и сборам

Если вы обнаружили, что в регистрах ФНС отражено неверное сальдо расчетов, то его необходимо исправить. Ведь отсутствие задолженности по налогам и сборам позволяет компании получить кредит, участвовать в тендерах, заключать госконтракты. А ее наличие может привести к отказу банка в предоставлении заемных средств, а покупателей и заказчиков — от заключения контрактов.

Для исправления ошибки необходимо установить причину ее возникновения. Для этого можно заказать в ФНС «Выписку операций по расчету с бюджетом» по фискальному сбору с ошибочным сальдо. Если ИФНС неправильно отразила начисление или не отразила перечисление налогового платежа, напишите заявление о необходимости исправления и приложите подтверждающие документы. Заявление составляется в произвольной форме и предоставляется в инспекцию лично, почтой или в электронной форме по телекоммуникационным каналам связи.

Дебиторская задолженность в бухгалтерском учете

Дебиторка — это долги заказчиков и покупателей перед вами. Чтобы не потерять свои деньги, важно правильно отражать их в бухучете. Расскажем о счетах для учета дебиторки, основных проводках и правилах отражения дебиторки в отчетности.

Что такое дебиторская задолженность

Дебиторка — это деньги или имущество, которые вам должны другие предприниматели, компании, государство или сотрудники. Она появляется, когда вы покупаете товар по предоплате, продаете товар с отсрочкой оплаты, занимаете деньги другой фирме.

Так что дебиторская задолженность — это следствие того, что стороны договора не выполнили его условия одновременно. На примере поставки товаров это выглядит так:

- покупатель передал предоплату продавцу и будет ждать заказ месяц — ему должен продавец, поэтому возникла дебиторская задолженность.

- продавец получил предоплату и начал собирать заказ — он должен покупателю, поэтому у него возникла кредиторская задолженность.

Виды дебиторской задолженности

Дебиторка делится на виды по нескольким признакам.

- По срокам погашения. Краткосрочная — которую погасят в течение года, и долгосрочная — срок погашения которой больше года.

- По срокам исполнения обязательства. Стандартная — срок погашения которой еще не наступил, и просроченная — по которой есть опоздание.

- По виду должников. Это могут быть покупатели, поставщики, госудрство, персонал и пр. От должника зависит и счёт бухгалтерского учёта, на котором задолженность будет отражена. Расскажем ниже.

На каких счетах учитывать дебиторскую задолженность

Как мы уже сказали, выбор счета зависит от того, кто должен вам деньги. Все варианты счетов перечислены в Разделе VI «Расчеты» Плана счетов бухучета. Вот они:

- счет 60 — задолженность поставщиков и подрядчиков по перечисленным авансам;

- счет 62 — задолженность покупателей и заказчиков за отгруженные товары, оказанные услуги, выполненные работы;

- счета 68 и 69 — задолженность бюджета и внебюджетных фондов, когда была переплата по налогам, сборам, взносам, а также суммы пособий по соцстрахованию, которые должны возместить;

- счет 70 — задолженность работников в сумме излишне выплаченной зарплаты;

- счет 71 — задолженность подотчетных лиц, которые не вернули неиспользованный аванс или не сдали авансовый отчет;

- счет 73 — задолженность работников по займам, полученным от организации, а также по возмещению материального ущерба;

- счет 75 — задолженность учредителей по взносам в уставный капитал;

- счет 76 — задолженность прочих дебиторов.

Все эти счета относятся к активно-пассивным, а значит у них может быть дебетовое и кредитовое сальдо. Но так как мы рассматриваем их применительно к дебиторской задолженности, то можно сказать, что они активные: при увеличении дебиторки они стоят по дебету, при уменьшении — по кредиту, а сальдо будет дебетовым.

Иногда дебиторская задолженность отражается и на счете 46 «Выполненные этапы по незавершенным работам».

В какой сумме учитывать дебиторку

В бухгалтерской отчетности расчеты с дебиторами каждая сторона отражает в тех суммах, которые считает правильными и которые вытекают из ее бухгалтерских записей. Если говорить о дебиторской задолженности банков или бюджетов, то они обязательно должны быть согласованы с должниками и равны. Неурегулированные суммы по этим расчетам в бухбалансе не должны быть (п. 73 и 74 Положения по ведению бухгалтерского учета и отчетности в РФ).

Проводки для учета дебиторской задолженности

Разберем основные операции с дебиторской задолженностью и проводки, которые должны получиться в каждом случае.

Возникла и погашена дебиторская задолженность поставщика:

- Дт 60 Кт 51, 50, 52 — перечислен аванс в счет оплаты будущих поставок товаров (работ, услуг);

- Дт 08, 10, 41, 91-2 и пр. Кт 60 — приняты к учеты товары (работы, услуги) по авансу

Возникла и погашена дебиторская задолженность покупателя:

- Дт 62 Кт 90-1 — отгружены товары (работы, услуги);

- Дт 51, 50, 52 Кт 62 — получена сумму в уплату дебиторской задолженности по отгруженным товарам (работам, услугам).

Возникла и погашена дебиторская задолженность работников по зарплате:

- Дт 70 Кт 50, 51 — выплачен аванс работникам за первую половину месяца;

- Дт 20, 26, 91-2 и пр. Кт 70 — начислена зарплата за месяц.

Возникла и погашена дебиторская задолженность подотчетных лиц:

- Дт 71 Кт 50, 51,52 — выплачены подотчетные средства;

- Дт 60,76 Кт 70 — отражено израсходование подотчетных средств;

- Дт 50, 51, 52 Кт 71 — получен возврат не истраченной суммы подотчетных.

Возникла и погашена дебиторская задолженность сотрудников по материальному ущербу:

- Дт 73 Кт 94, 28 — отражена задолженность работника по возмещению ущерба;

- Дт 52, 51, 70 Кт 73 — полученное полное или частичное возмещение ущерба.

Возникла и погашена дебиторская задолженность учредителей:

- Дт 75 Кт 80 — отражена задолженность учредителя по вкладу в УК;

- Дт 51, 52, 08 Кт 75 — получен вклад в уставный капитал.

Бухучет списания дебиторки

Списание — это не то же самое, что погашение. Если дебиторка погашена, значит должник оплатил сумму самостоятельно. А вот если она списана, то ее никто не погасил и не будет — такую задолженность относят на финансовый результат как расход или закрывают за счет резервов по сомнительным долгам.

Списать дебиторку можно, когда по ней истек срок исковой давности или она стала нереальной для взыскания. Это задолженность ликвидированных и исключенных из ЕГРЮЛ организаций, не взысканная приставом.

Тут применяются следующие проводки.

Дебиторская задолженность списана за счет резерва:

- Дт 91-2 Кт 63 — создан или увеличен резерв по сомнительным долгам;

- Дт 63 Кт 62, 58, 60, 71, 73 и пр. — списана дебиторская задолженность за счет резерва;

- Дт 63 Кт 91-1 — восстановлен (уменьшен) резерв по сомнительным долгам;

- Дт 91-2 Кт 62, 58, 60, 71, 73 и пр. — остаток задолженности, который не был покрыт резервом, отнесен на расходы.

Если дебиторская задолженность с НДС, то сумма налога учитывается при списании. Отдельную проводку делать не нужно. Однако НДС, который раньше приняли к вычету с аванса, лучше восстановить к уплате на дату списания долга проводкой Дт 60-НДС Кт 68.

Дебиторская задолженность списана в прочие расходы (если нет резерва):

- Дт 91-2 Кт 62, 60, 58, 71 и пр. — дебиторская задолженность в полной сумме списана на прочие расходы.

На дебете счета 007 отражается списанная дебиторка, если обязательства должника не прекращены и он еще может вернуть долг в будущем. То есть это не касается случаев ликвидации и исключения из ЕГРЮЛ. На забалансовом счете 007 ее нужно отражать в течение 5 лет со дня списания.

Бывает, что срок давности уже прошел, а дебитор все-таки погасил свою задолженность. Тогда на дату погашения долга отражается прочий доход в сумме оплаты. Одновременно сумма списывается с забалансового счета 007.

Дебиторская задолженность погашена после списания:

- Дт 51, 50 Кт 62, 60, 76 и пр. — поступила оплата в счет погашения задолженности, которую ранее списали;

- Дт 62, 60, 76 Кт 91-1 — отражен прочий доход в сумме оплаты

- Кт 007 — списана дебиторская задолженность на забалансовом счете.

Дебиторка в бухгалтерской отчетности

Информация о задолженности дебиторов есть в бухгалтерском балансе и пояснениях к балансу и отчету о финрезультатах.

В бухгалтерском балансе дебиторка отражается в разделе «Оборотные активы» по строке 1230. Сумма в ней будет равна дебитовым остаткам по счетам затрат, перечисленным выше, за вычетом суммы резерва по сомнительным долгам (кредитового сальдо по счету 63). Чтобы детализировать дебиторскую задолженность, можно добавить в баланс дополнительные строки, например 1231 и 1232 для долгосрочной и краткосрочной дебиторки.

В пояснениях информация о дебиторской задолженности отражается в таблице п.1 «Наличие и движение дебиторской задолженности» и таблице 5.2 «Просроченная дебиторская задолженность».

Ведите учет дебиторской задолженности в веб-сервисе Контур.Бухгалтерия. Отражайте возникновение и погашение задолженности, формируйте резервы по сомнительным долгам и списываете безнадежные долги. В конце отчетного периода Бухгалтерия поможет подготовить баланс и пояснения к нему. А еще в сервисе можно вести расчеты с сотрудниками, распознавать документы и отчитываться онлайн.

Как расшифровать выписку по расчётам с налоговой

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

В 13 столбце вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. В 14 — общий итог по всем платежам. Ориентироваться лучше именно на 13.

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 столбце идут вам «в минус» — это начисления налоговой. А в 11 наоборот «в плюс» — это ваши оплаты. Строчка за строчкой они формируют итоговую сумму в 13 столбце.

! Если у вас есть долг, первым делом, проверьте, все ли ваши платежи содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться.

Пример выписки по налогу УСН

Это выписка по налогу УСН. На начало года у предпринимателя была переплата, потом:

- В апреле он платит 6 996₽, итого переплата — 71 805₽.

- 3 мая подаёт декларацию и в выписке появляются начисления, которые уменьшают переплату: 71 805 – 4 017 – 28 062 – 8 190 = 31 536₽.

- Появляется операция с описанием «уменьшено по декларации». Это значит, что основные расходы предприниматель понёс в конце года, поэтому в течение года ему начислили слишком много налога. Теперь его нужно уменьшить, поэтому в выписке появляется «обратное» начисление на 10 995₽. Тот нечастый случай, когда декларация не добавляет обязательств, а наоборот.

- В июле он платит авансовый платёж за полугодие 2018 года и переплата на момент запроса выписки у него — 52 603₽.

Пример выписки по страховым взносам за сотрудников

.png)

Это выписка по страховым взносам за сотрудников на обязательное пенсионное страхование. На начало года у предпринимателя переплата на 3 497,14 ₽. Это взносы, которые он заплатил в 2017 году с зарплаты октября и ноября. Сумма стоит и в 11, и в 13 колонках. Потом:

- 9 января он платит 1 697,15 ₽ с декабрьской зарплаты, переплата увеличивается до 5 194,29 ₽ (3 497,14 + 1 697,15). Эту цифру мы видим в 13 столбце.

- 10 января он подаёт расчёт по страховым взносам (РСВ) и в выписке появляются начисления, которые уменьшают переплату до нуля: 5 194, 29 — 1 800 — 1 697,14 — 1 697,15 = 0. В 13 столбце вы тоже увидите ноль.

- Предприниматель заплатил за 4 квартал 2017 года ровно столько, сколько отразил в декларации. На 15 января у него нет ни долгов, ни переплат. В идеале так и должно быть.

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур