Как происходит удержание по исполнительному листу из заработной платы

Больше материалов по теме «Оплата труда» вы можете получить в системе КонсультантПлюс .

Зарплата, предназначенная к выплате за выполнение трудовых функций, принадлежит заработавшему ее сотруднику. Никто не имеет права на ограничение в ее выплате. Но есть особые случаи, оговоренные законодательством, которые предусматривают некоторое удержание средств из причитающейся к выплате суммы. Важным основанием является поступление работодателю исполнительного листа – документа, обязывающего провести удержание.

- Что может послужить причиной для направления исполнительного листа,

- как происходит процедура удержания,

- в каком размере и как все это проводится по бухгалтерским счетам

Анализируем в материале ниже.

Вопрос: Как отразить в учете удержания из заработной платы работника (на примере одного месяца) по двум исполнительным листам о взыскании задолженности по уплате банковских кредитов в суммах 100 000 руб. и 50 000 руб.?

Должностной оклад работника составляет 50 000 руб. Выплата заработной платы производится путем перечисления денежных средств на банковский счет работника.

Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления.

Посмотреть ответ

Законодательные обоснования

Федеральное и трудовое законодательство регламентирует процесс удержания части трудовых доходов по исполнительным документам.

Вопрос: Как работодателю произвести удержание из заработной платы работника по исполнительному листу (погашение кредита), если работник представил нотариально удостоверенное соглашение об уплате алиментов на несовершеннолетнего ребенка в размере 70%?

Посмотреть ответ

Ст. 98 Федерального закона от 02 октября 2007 г. № 229-ФЗ «Об исполнительном производстве» говорит об обязанности работодателей или иных лиц, производящих выплату, на основании исполнительных документов вычитать часть денежных средств из причитающейся должнику суммы и перечислять их взыскателю. В этом акте также перечисляются документы, служащие правомерными основаниями для денежных удержаний.

ВАЖНО! Удержание и перевод денег по исполнительным документам никак не зависят от воли плательщика з/п и самого сотрудника, это безусловное обязательство.

Трудовой Кодекс РФ (ст. 138) лимитирует процент возможных удержаний, а также оговаривает случаи, на которые лимит не распространяется.

Бухгалтерские отметки о произведении удержаний производятся в соответствии с инструкциями, изложенными в Письме ФССП России от 25 июня 2012 г. №12/01-15257.

Вопрос: Работодатель производил удержание алиментов из заработной платы работника по его личному заявлению, исполнительный лист в организацию не поступал. Вправе ли работник отозвать данное заявление? Обязан ли работодатель уведомлять получателя алиментов об отзыве указанного заявления?

Посмотреть ответ

Направление исполнительного листа

Исполнительный лист – документ, переданный судебному приставу (исполнителю), который направляется им для производства удержаний по месту официального трудоустройства человека, признанного должником.

Вопрос: Из зарплаты работницы производится удержание задолженности по банковскому кредиту по исполнительному листу. Нужно ли работодателю передавать исполнительный лист в ФСС РФ (пилотный проект), если работница уходит в отпуск по беременности и родам?

Посмотреть ответ

К таким бумагам могут относиться:

- документы, выданные судебными инстанциями на основе принятых решений;

- приказы судов;

- соглашения о выплате алиментов (заверенные у нотариуса);

- бумаги, выданные комиссиями по трудовым спорам;

- акты контролирующих органов, уполномоченных осуществлять взыскания с банковских счетов, в случае, если на этих счетах нет или недостаточно средств;

- исполнительные постановления судебных приставов;

- соглашение о взыскании средств во внесудебном порядке по договору залога (с исполнительной подписью нотариуса);

- другие документы, предусмотренные законом.

СПРАВКА! Наиболее часто в отдел бухгалтерии организаций поступают исполнительные листы, алиментные соглашения, приставские постановления. Должен быть предъявлен подлинник документа или выданный той же инстанцией дубликат.

Из чего именно производится вычитание

Когда необходимо провести уменьшение заработной платы на определенную сумму, может возникнуть вопрос: из каких именно составных частей зарплаты ее следует вычесть. Поскольку денежное вознаграждение за труд состоит из нескольких элементов, законодательством учтены именно те виды доходов, которые подлежат уменьшению на сумму удержания.

Денежная масса, составляющая зарплату, состоит из:

- собственно вознаграждения – оклада или тарифной ставки;

- компенсационные доплаты за стаж, звание, особые условия труда и т.п.;

- стимулирующие надбавки: премии, поощрения и др.

Вся эта сумма в первую очередь уменьшается на размер обязательных налоговых отчислений, и только затем производится расчет требующихся удержаний (ст. 99 ФЗ № 229).

Из каких доходов удерживать нельзя

Существуют выплаты, к которым неприменима процедура удержания: их перечень регламентирован ст. 101 ФЗ № 229. К таким видам доходов относятся:

- помощь, начисляемая в случае смерти члена семьи;

- гуманитарная помощь;

- компенсации, которые предусмотрены ТК России;

- средства, призванные возместить вред, причиненный здоровью.

ОБРАТИТЕ ВНИМАНИЕ! У лиц, обязанных выплачивать алименты на детей, не достигших совершеннолетия, эта сумма будет вычтена, в том числе, из компенсационных выплат по здоровью – в этих случаях ограничение снимается.

Сколько можно удержать

Даже произведя законное удержание, нельзя лишить работника слишком значительной части заработанных им средств. Закон защищает должника, ограничивая максимальный размер вычетов из его заработной платы. Однако, при расчете размера удержаний существует несколько законодательных нюансов.

- По общему правилу, процент всех удержаний не должен превышать пятой части суммы доходов.

- В отдельных ситуациях, особо оговоренных в законах, нельзя удерживать больше половины средств.

- Максимальный размер вычетов по исполнительным бумагам – до 70% – возможен по отдельным причинам, строго регламентированным в законодательстве (ст. 138 ТК РФ, ст. 99 ФЗ № 229):

- алименты на маленьких детей;

- компенсация причинения ущерба здоровью;

- выплаты по смерти кормильца;

- возмещения в результате совершения преступления.

Несколько исполнительных бумаг на одного человека

Когда на одного и того же сотрудника поступает не один, а более исполнительных листов, при начислении удержаний нужно придерживаться приоритета в очередности. Когда листов несколько, за проштрафившимся сотрудником все же должно быть сохранено не менее 50 % его зарплаты (кроме особых случаев, предусматривающих максимальное удержание).

Каждая последующая часть удерживается с суммы, оставшейся после вычитания по требованию более приоритетной очередности. Приоритет удовлетворения требований взыскателя установлен ч. 1 ст. 111 Закона № 229-ФЗ.

Зарплатные уменьшения будут продолжаться, пока взыскатель не получит причитающиеся ему средства, указанные в исполнительном листе, полностью.

Если нельзя одновременно соблюсти обязательства по лимиту удержаний и начислению взысканий одной и той же очереди, то денежные средства, отчисляемые по нескольким исполнительным листам, следует распределить пропорционально.

Действия работодателя, получившего исполнительный лист

Закон диктует обязанность плательщика з/п (налогового агента) по получении исполнительного листа начать производить удержания из зарплаты и других предусмотренных ФЗ рабочих доходов должника. По всем видам исполнительных документов удержание обязано быть выполнено в день получения документа, а перевести удержанные средства взыскателю необходимо в трехдневный срок. Исключение составляет алиментное соглашение – отчисления по нему должны происходить каждый месяц.

ВАЖНАЯ ИНФОРМАЦИЯ! Расходы по переводу денег взыскателю также лежат на плечах должника.

Удержания по исполнительным листам и бухучет

Необходимо не только правильно рассчитать и произвести денежные удержания, но и корректно провести их при финучете. В бухгалтерии для этой цели предназначена кредитная статья счета 76 «Расчеты с разными дебиторами и кредиторами».

Если организация обширна, и такие отчисления нужно производить часто, то целесообразно открытие субсчета специально для учета таких удержаний. В таком случае, такой субсчет надо зарегистрировать в рабочем плане бухгалтерских счетов (п. 4 ПБУ 1/2008, утвержденный приказом Министерства финансов РФ от 06 октября 2008 г. № 106н). Бухгалтерская проводка будет иметь следующий вид:

- дебет 70, кредит 76, субсчет «Удержания по исп. листам»: удержание из з/п сотрудника на основании исполнительного документа (название);

- дебет 76, кредит 50 (51), субсчет «Удержания по исп. листам»: удержанные финансовые средства направлены взыскателю.

Дополнительные расходы, предназначенные на доставку средств по адресу (комиссия банка за перевод, почтовый сбор и т.п.), взыскиваются с должника, и бухгалтеру также нужно их корректно списать. Можно для этого также открыть отдельный субсчет.

Работник может дать согласие на добровольное списание этой суммы либо внести ее наличными в кассу. Если согласия не получено, эти средства будут взысканы принудительно – в организации просто добавится еще один исполнительный лист. Проводка:

Исполнительный лист в 1С:Бухгалтерия, пошаговая инструкция

В данной статье рассмотрим вопрос оформления операций, связанных с исполнительными листами в конфигурации 1С:Бухгалтерия. Как правило, чаще всего используется именно это определение. На самом деле, это понятие включает не только этот документ, но и другие виды документов. Сюда можно отнести различные акты и приказы по решению суда, соглашения об уплате алиментов, акты ПФР и ФСС и прочие. Более подробно с теорий по данному вопросу можно ознакомиться в законе “Об исполнительном производстве” No229-ФЗ от 2-ого октября 2007. Рассматриваемые документы в зависимости от вида будут иметь и разные требования: по возмещению ущерба, причинению вреда здоровью, о взыскании штрафов и др. Наиболее распространенными являются листы о взыскании алиментов.

Все исполнительные листы, которые поступают в организацию, следует регистрировать в одноименном журнале. После чего они передаются бухгалтеру под роспись. Далее бухгалтер должен отослать в судебные органы ответное письмо о том, что листы получены. В письме обязательно должен фигурировать номер и дата документа. Все листы должны быть заверены подписью бухгалтера и печатью организации. Документы относятся к бланкам строгой отчетности и хранить их нужно соответствующие. В случае увольнения сотрудника, бухгалтер обязан сразу же уведомить об этом судебные органы и вернуть исполнительный документ с отметками о размере удержания, сколько было удержано по факту, номерах платежных поручений и остатке задолженности.

Если у вас есть вопросы по теме исполнительный лист в 1С, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

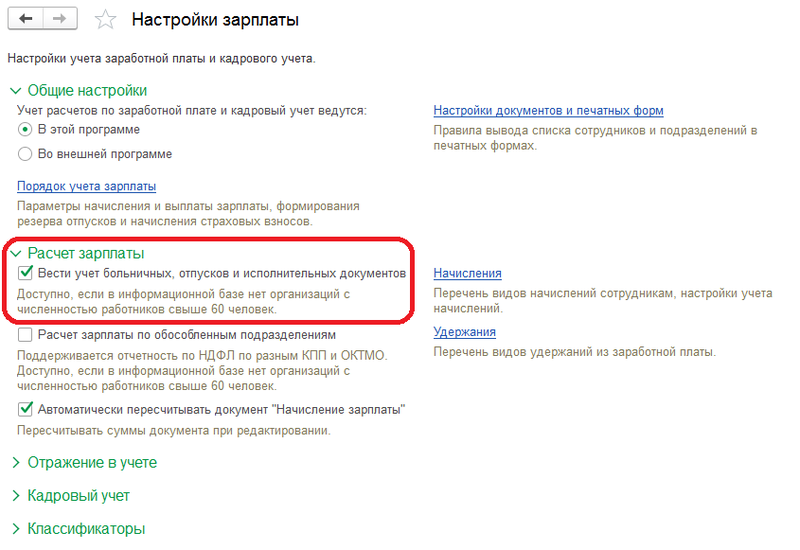

Первым делом, в программе 1С:Бухгалтерия необходимо выполнить соответствующие настройки. Переходим в раздел “Администрирование” и далее выбираем пункт “Параметры учета”. В списке настроек нас будет интересовать ссылка “Настройка зарплаты”. Должна быть установлена опция “Вести, учет больничных, отпусков и исполнительных документов”.

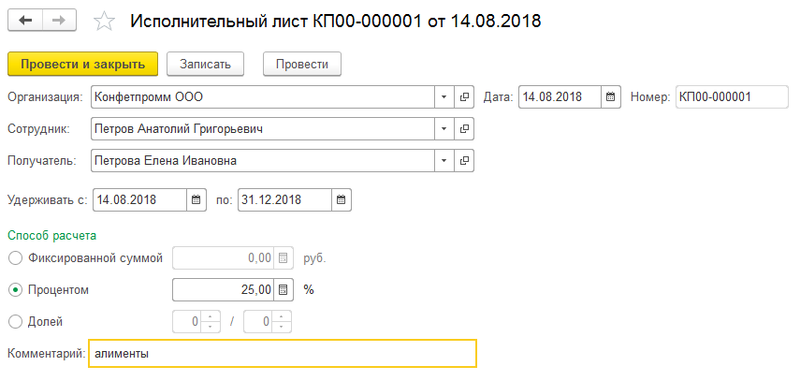

Далее переходим в раздел “Зарплата и кадры” и открываем документы “Исполнительные листы”. Создаем новый лист. Указываем организацию, если их несколько в информационной базе и сотрудника. Далее указываем получателя и период удержания. Устанавливаем один из трех способов расчета. В нашем примере мы оформляем оплату алиментов и выберем процентом от зарплаты. Процент установим 25%. При необходимости можно заполнить поле “Комментарий”.

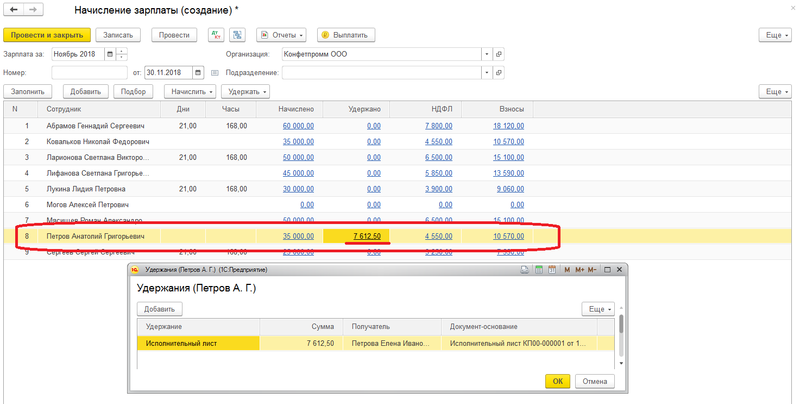

После чего проводим документ. Расчет по листу будет происходить при помощи документа “Начисление зарплаты”. Для создания начисления следует перейти в раздел “Зарплата и кадры” и выбрать пункт “Все начисления”. После чего создать вышеуказанный документ. Указываем реквизиты в шапке и нажимаем на кнопку “Заполнить”.

Документ заполнится и в столбце “Удержано” отобразится сумма удержания. По нажатию на сумму удержания откроется окно расшифровки, с помощью которой можно удостовериться в корректности расчетов, и на основании каких документов получена эта сумма. После чего остается провести начисление.

В расчетном листке после всех операций по данному сотруднику можно будет увидеть новый вид удержания.

Удержания по исполнительным листам

При получении исполнительного листа на сотрудника нужно помнить о том, на какие виды доходов не может быть обращено взыскание, учитывать максимально возможный процент удержания по исполнительному листу и очередность погашения нескольких исполнительных листов.

Закрытый перечень видов доходов, на которые не может быть обращено взыскание, установлен в статье 101 Закона № 229-ФЗ; со всех иных видов доходов, не поименованных в этом перечне, удержание производить можно и нужно. В частности, к видам доходов, на которые не может быть обращено взыскание по исполнительному листу, отнесены: пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов (п. 12 ст. 101 Закона № 229-ФЗ); компенсационные выплаты в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность, в связи с изнашиванием инструмента, принадлежащего работнику, а также денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака, если такие выплаты установлены законодательством РФ о труде (п. 8 ст. 101 Закона № 229-ФЗ).

Таким образом, удержания производятся с сумм материальной помощи, зарплаты (в том числе премий, оплаты за сверхурочные и работу в выходной, надбавки за вахтовый метод работы и т. п.), пособий по временной нетрудоспособности, отпускных, компенсаций на питание, бензин, за использование личного транспорта, добровольного медицинского страхования сотрудника, выходных пособий при увольнении, среднего заработка на период трудоустройства при сокращении штата, и т. п. С суточных и компенсации иных расходов, которые работник несет в связи с направлением в служебные командировки, а также пособий по беременности и родам, по уходу за ребенком и в связи с рождением ребенка удержания по исполнительным листам не производятся.

Размер удержаний по исполнительному листу и очередность требований

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы, причитающейся работнику. При отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением, размер удержаний из заработной платы не может превышать 70 процентов (ст. 138 ТК РФ; ст. 99 Закона № 229-ФЗ).

Следует учитывать, что 70 процентов — это максимальный размер удержания только по конкретным, перечисленным в законе основаниям, поэтому если такие удержания составляют менее 70 процентов заработной платы, удерживать по остальным исполнительным документам из оставшейся до этого размера части нельзя (письмо Роструда от 30.05.2012 № ПГ/3890-6-1).

Например, если на работника поступило несколько исполнительных листов, один из которых связан с взысканием алиментов на детей, 70-процентное ограничение удержаний из заработной платы работника применяется только к этому исполнительному листу, а для удержаний по другим исполнительным листам действует 50-процентное ограничение размера удержаний.

Также следует помнить, что при наличии нескольких листов работодатель обязан учитывать очередность удовлетворения требований (ч. 1 ст. 111 Закона № 229-ФЗ). Согласно этой норме, например, требования по взысканию алиментов удовлетворяются в первую очередь, требования по взысканию недоимки по налогам — в третью, а требования по возмещению материального вреда, причиненного в результате ДТП — в четвертую.

При этом при распределении каждой взысканной с должника денежной суммы требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме (ч. 2 ст. 111 Закона № 229-ФЗ). Если удовлетворить все требования одной очереди в полном объеме невозможно, они удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе (ч. 3 ст. 111 Закона № 229-ФЗ).

Удержания по исполнительным листам в бухучете

В бухгалтерском учете удержание из заработной платы работника на основании исполнительного документа отражается записями по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», при этом целесообразно открыть отдельный субсчет, например «Расчеты по исполнительным листам». Этот субсчет следует зафиксировать в рабочем плане счетов бухгалтерского учета, являющемся составной частью бухгалтерской учетной политики организации (п. 4 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 № 106н).

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным листам» — произведено удержание из заработной платы работника на основании исполнительного документа;

Дебет 76 субсчет «Расчеты по исполнительным листам» Кредит 50 (51) — удержанная сумма выплачена взыскателю.

Сумма задолженности плательщика перед работодателем, возникшая в связи с переводом взыскиваемых сумм их получателю, признается расходом по совершению исполнительных действий (п. 3 ч. 2 ст. 116 Закона № 229-ФЗ). Указанные расходы, связанные с удержаниями по исполнительным документам (например, почтовый сбор, плата банку за перевод средств), отражаются по счетам учета следующими проводками:

Дебет 70 Кредит 76 субсчет «Расходы, связанные с удержаниями по исполнительным документам» — удержаны из заработной платы расходы, связанные с удержаниями по исполнительным листам;

Дебет 73 субсчет «Расчеты по возмещению расходов на алименты» Кредит 76 субсчет «Расходы на выплату алиментов» — учтена сумма расходов, подлежащая возмещению.

Данная задолженность может быть возмещена работником добровольно либо взыскана принудительно на основании постановления судебного пристава-исполнителя, утвержденного старшим судебным приставом или его заместителем (ч. 3 ст. 117 Закона № 229-ФЗ). В первом случае сотрудник может внести необходимую сумму в кассу или перечислить на банковский счет работодателя, в бухгалтерском учете при этом делается запись:

Дебет 50 (51) Кредит 73 субсчет «Расчеты по возмещению расходов на алименты» — внесена сумма расходов, подлежащих возмещению работодателю.

Пример

За январь 2016 г. работнику начислена заработная плата в размере 12 000 руб. и удержан НДФЛ 13% (12 000 руб. × 0,13) – 1560 руб. Стандартный вычет на ребенка работнику не предоставляется, он отказался от его получения в пользу второго родителя.

Размер алиментов на несовершеннолетнего ребенка (по первому исполнительному листу) — 25%. Сумма удержания по исполнительному листу составит: 2610 руб. ((12 000 руб. – 1560 руб.) × 0,25).

Размер взыскания в счет погашения задолженности по налогам (по второму исполнительному листу), относящейся к третьей очереди, составляет 50%, то есть максимально возможный размер удержаний из заработной платы по данному виду требований. Однако, учитывая, что 25% заработной платы должны быть удержаны в качестве алиментов, в целях погашения задолженности по налогам из заработной платы следует удержать не более 2610 руб. ((12 000 руб. – 1560 руб.) × 0,5 – 2610 руб.). Оставшуюся часть задолженности по налогам, которую работодатель не имеет права удержать в этом месяце, в размере 2610 руб. (5220 – 2610) следует удержать в следующих месяцах.

В отношении указанных операций вносятся записи:

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительному листу (взыскание алиментов на несовершеннолетнего ребенка)»

– 2610 руб. — взысканы по исполнительному листу алименты;Дебет 70 Кредит 76 субсчет «Расчеты по исполнительному листу (взыскание задолженности по налогам)»

– 2610 руб. — удержана часть взыскиваемой задолженности по налогам;Дебет 76 субсчет «Расчеты по исполнительным листам (взыскание алиментов на несовершеннолетнего ребенка)» Кредит 50 (51)

– 2610 руб. — выплачена удержанная сумма взыскателю;Дебет 76 субсчет «Расчеты по исполнительным листам (взыскание задолженности по налогам)» Кредит 50 (51)

– 2610 руб. — выплачена удержанная сумма взыскателю.Допустим, что на этого же работника в феврале 2016 г. поступили исполнительный лист из банка о направлении 25% от дохода (просроченная задолженность по кредиту) и исполнительный лист о возмещения ущерба, причиненного преступлением, в размере 50% заработной платы работника. Заработная плата сотрудника за февраль 2016 г. составила 25 000 руб.

Взыскания банка относятся к четвертой очереди, а возмещения ущерба, причиненного преступлением, — к первой.

Доход за февраль после удержания НДФЛ составит: 21 750 руб. (25 000 руб. – 25 000 руб. × 0,13).

Величина удержаний по алиментам в текущем месяце составит: 5437,50 руб. (21 750 руб. × 0,25), а в счет возмещения вреда, причиненного преступлением, — 10 875 руб. (21 750 руб. × 0,5); в сумме удержания первой очереди — 16 312,50 руб., что больше максимально возможной величины удержаний: 15 225 руб. (21 750 руб. × 0,7).

Поскольку взысканная с должника денежная сумма недостаточна для удовлетворения требований одной очереди в полном объеме, то они удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе (ч. 3 ст. 111 Закона № 229-ФЗ): в счет алиментов — 5075 руб., в счет возмещения вреда, причиненного преступлением, — 10 150 руб.

При недостаточности суммы требования с иной очередностью (погашение задолженности по налогам и по кредиту) в этом месяце не удовлетворяются.

Бухгалтерия и исполнительный лист

Здравствуйте дорогие читатели блога blog-buh. В последних релизах программы «1С Бухгалтерия» редакции 3.0 разработчики программы сделали существенный вклад, чтобы помочь пользователям автоматизировать учет зарплаты в этой программе. В программе были созданы документы «Больничный лист» и «Отпуск». Теперь программа не просто начисляет отпуска и пособия по нетрудоспособности, но и при расчете начислений, которые зависят от отработанного времени, пересчитывает их, учитывая пропущенные дни в связи с болезнью или отпуском. И обо всем этом я уже подробно писал в прошлой статье. А сегодня мы поговорим ещё о двух нововведениях учета заработной платы в программе 1С БУХ 3.0 . Во-первых, это документ «Исполнительный лист» , а во-вторых, возможность автоматизировать выплату аванса . При этом можно будет выбрать из двух видов: фиксированной суммой или процентом от тарифа. И подробнее обо всём Вы узнаете в этой публикации.

Также напомню, что на сайте уже есть ряд статей, посвященных расчету заработной платы в программе 1С Бухгалтерия Предприятия 3.0:

Настройка возможности использования исполнительных листов в «Параметрах учета»

Итак, для начала я объясню, а для кого-то просто напомню зачем используется документ «Исполнительный лист». На основании этого документа с зарплаты работника удерживается определенная сумма для уплаты алиментов — средств на содержание несовершеннолетних детей. Закон предусматривает уплату на 1 ребенка – 25% от заработка; на двух детей – 1/3; на трех и более – 50 % от заработка. Однако, суд может учитывать уровень благосостояния сторон и изменить данные нормы для конкретной ситуации и установить фиксированную сумму алиментов.

Чтобы документ «Исполнительный лист» был доступен в 1С Бухгалтерии 3.0 необходимо установить соответствующую настройку в «Параметрах учета» программы. А именно, на закладке «Зарплата и Кадры» активировать параметр «Вести учет больничных, отпусков и исполнительных документов». Обращаю Ваше внимание, что возможность использования всех этих документов доступна только в базе, где нет в штате более 60 человек (ещё раз напомню, что про учет отпускных и больничных читайте здесь).

«Исполнительный лист» — новый документ в 1С БУХ редакции 3.0

После этого на закладке главного меню «Зарплата и Кадры» станет доступен документ «Исполнительный лист». Он не сложный и всё интуитивно понятно. Обращу Ваше внимание на то, что Получатель выбирается не из справочника «Физические лица», а из справочника «Контрагенты». Наверное, в этом нет ничего особенного, но мне захотелось отметить сей факт)) Также есть возможность выбрать способ расчета процентом или фиксированной суммой (бывает и такое, об этом я писал чуть ранее). И третий вариант – это указать долю от заработка. Например, 1/3, мы ведь не можем абсолютно точно указать это значение в процентах, поэтому представлена возможность указать долю в виде дроби.

И ещё один момент. В данном примере я не ввел дату окончания этого удержания.

| Это означает, что оно будет действовать пока я его не прекращу, но специального документа для прекращения удержания не предусмотрено. Поэтому придется зайти в исходный документ и ввести дату окончания именно в этот исходный документ. Само удержание будет автоматически рассчитываться и отражаться в документе «Начисление зарплаты» (можете здесь почитать о начислении зарплаты в БУХ 3.0). |  |

Для всех удержаний в этом документе есть одноименная закладка. Да и на основной закладке «Сотрудники» можно увидеть общую сумму по удержаниям сотрудников.

Хочу напомнить, что удержания по исполнительным листам (алименты) рассчитываются не просто с общей суммы начисления, а с суммы начислений уменьшенной на величину исчисленного НДФЛ:

15 748,06 = (54 303,15 – 7 059) * 1/3

Настройка выплаты аванса в 1С Бухгалтерия редакции 3.0

Ещё одно обновление – это автоматизация расчета аванса в БУХ 3.0. Оно стало хорошим дополнением для появившихся документов «Отпуск», «Больничный лист» и «Исполнительный лист». Надо отметить, что настроить варианты расчета аванса можно, начиная с релиза 3.0.37. Поэтому следует обновить 1С, если у Вас релиз ниже. Итак, сама настройка расчета аванса находится в форме элемента справочника «Сотрудники». Присутствует два варианта аванса: процентом от тарифа или фиксированной суммой. Выбираем подходящий Вам вариант и указываем соответственно процент или конкретную сумму.

Сам факт выплаты заработной платы в 1С БУХ 3.0 отражается либо документом «Ведомость в банк», либо документом «Ведомость в кассу». Их можно найти на закладке главного меню программы «Зарплата и кадры». Причем интересно то, что документ «Ведомость в банк» будет заполняться даже, если для сотрудника в базе не указан его зарплатный счет. Но это другая история. Для автоматического заполнения сумм по авансовой выплате, необходимо в поле «Выплачивать» выбрать значение «Аванс» и нажать «Заполнить». В нашем случае сотрудник Сорокин имеет оклад 50 000 и аванс 40 % от оклада, т.е. аванс 20 000 руб.

Ну и раз я заговорил о выплате заработной платы через банк, то напомню, что номер лицевого счета для конкретного сотрудника указывается на закладке «Выплата и учет зарплаты» формы элемента справочника «Сотрудники».

| Здесь же должен быть выбран договор с банком, т.е. зарплатный проект. Однако тут его не получится создать, а можно только выбрать. Создать зарплатный проект можно в одноименном справочнике, который доступен в разделе главного меню «Зарплата и кадры» в группе ссылок «Справочники и настройки». Элемент этого справочника содержит информацию о банке и о договоре с этим банком. | |

Если у Вас много сотрудников, то будет слишком затруднительно персонально для каждого вводить сведения о лицевых счетах. Для группового ввода информации о лицевых счетах в 1С БУХ 3.0 предусмотрена форма «Ввод лицевых счетов». Ссылку на эту форму также можно найти на закладке главного меню «Зарплата и кадры» в группе «Зарплатные проекты».

Ну вот, статья получилась немного больше, чем того требовала заявленная тема, но мне думается эта информация будет полезна. На этом сегодня всё!

Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя! Также не забывайте свои вопросы и замечания оставлять в комментариях! Ещё раз напомню, что это был материал из рубрики «Зарплата в БУХ 3.0», все статьи которой находятся здесь.

Чтобы вовремя узнать о новых публикациях Вы можете подписаться на обновления блога через e-mail.

Порядок удержаний по исполнительному листу из зарплаты работника

Ситуации, когда в учреждение приходит исполнительный лист (чаще всего – для удержания алиментов на содержание несовершеннолетних детей) на работника-должника, нередки на практике. В таком случае учреждение, являющееся работодателем для должника, должно произвести удержание по исполнительному листу из заработной (исполнительному листу или судебному приказу) по каждой денежной выплате данному работнику. Как правильно это сделать, мы расскажем в настоящем материале.

Правила взыскания по исполнительным документам.

Основным нормативным актом, регламентирующим порядок удержания по исполнительным листам, является Федеральный закон от 02.10.2007 № 229‑ФЗ «Об исполнительном производстве» (далее – Закон № 229‑ФЗ).

Согласно п. 1 ст. 9 Закона № 229‑ФЗ в учреждение, выплачивающее работнику-должнику заработную плату (стипендию или иные выплаты), исполнительный документ может поступить от непосредственного взыскателя в случае:

- взыскания периодических платежей;

- взыскания денежных средств, не превышающих в сумме 100 000 руб.

К примеру, от налоговых органов может поступить исполнительный документ о взыскании неуплаченных фискальных платежей. В этом случае ИФНС одновременно с исполнительным документом должна представить заявление с указанием банковских реквизитов, на которые нужно перечислить денежные средства в счет погашения долга (п. 2 ст. 9 Закона № 229‑ФЗ).

Кроме того, исполнительный лист на работника учреждения может поступить от судебного пристава-исполнителя в случае (п. 1 ст. 98 Закона № 229‑ФЗ):

- взыскания периодических платежей;

- взыскания суммы, не превышающей 10 000 руб.;

- отсутствия или недостаточности у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме.

Наиболее распространенным исполнительным документом из поступающих от судебных приставов-исполнителей является исполнительный лист о взыскании алиментов.

В свою очередь, учреждение, выплачивающее должнику заработную плату или перечисляющее иные периодические платежи, со дня получения исполнительного документа от взыскателя в силу п. 3 ст. 98 Закона № 229‑ФЗ обязано удерживать денежные средства из зарплаты и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. Учреждение-работодатель в трехдневный срок со дня выплаты обязано выплачивать или переводить удержанные денежные средства взыскателю.

Итак, при поступлении учреждению исполнительного документа (исполнительного листа или судебного приказа), в котором работник учреждения указан в качестве должника, учреждение обязано удерживать обозначенные в исполнительном документе суммы из зарплаты (в том числе из аванса) и других денежных выплат, производимых в пользу работнику, независимо от его желания.

1

В настоящее время Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден Постановлением Правительства РФ от 18.07.1996 № 841.

Доходы, на которые не может быть обращено удержание по исполнительному листу из заработной

Перечень выплат, из которых учреждение-работодатель не вправе производить удержания, поименован в ст. 101 Закона № 229‑ФЗ. В него, в частности, включены такие выплаты:

- компенсационные выплаты, установленные законодательством РФ о труде (в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность, с использованием личного имущества работников);

- выплаты в связи с рождением ребенка, со смертью родных, с регистрацией брака;

- пособия по уходу за ребенком и других пособий, выплачиваемых за счет средств ФСС (исключение – пособие по временной нетрудоспособности);

- денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

- денежные суммы, выплачиваемые в связи с возмещением вреда, причиненного здоровью, а также выплаты лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц.

Правила осуществления удержаний.

Размер удержания из заработной платы и иных доходов должника (в том числе если размер суммы, подлежащей удержанию, установлен в процентах (долях) от дохода работника) исчисляется из суммы, оставшейся после удержания налогов (НФДЛ) (ч. 1 ст. 99 Закона № 229‑ФЗ).

Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований (ч. 2 названной статьи), при каждой выплате денег работнику с учетом ограничений, показанных на схемах (ст. 138 ТК РФ, ч. 2 – 3 ст. 99 Закона № 229‑ФЗ) [1] .

– алименты на несовершеннолетних детей;

– возмещение вреда, причиненного здоровью другого лица;

– возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца;

– возмещение ущерба, причиненного преступлением

Максимальный размер удержания по исполнительному листу из зарплаты(от суммы заработка за вычетом НДФЛ) – 70 % в совокупности по всем исполнительным документам

Вид удержания – любые другие суммы (возмещение материального ущерба, морального вреда, задолженность по договору и т. д.)

Максимальный размер удержания по исполнительному листу из зарплаты (от суммы заработка за вычетом НДФЛ) – 50 % в совокупности по всем исполнительным документам

Добавим: названные ограничения размеров удержания из заработной платы и иных доходов должника-гражданина не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодатель производит зачисление зарплаты (п. 4 ст. 99 Закона № 229‑ФЗ). Исключением являются суммы последнего периодического платежа. По факту это исключение означает, что взыскание может быть обращено на накопления, то есть излишки, образовавшиеся даже на зарплатной карте (счете) к моменту взыскания, могут быть взысканы в полной сумме остатка. Лишь в отношении последнего поступления заработной платы будет действовать ограничение об удержании 50 или 70 %.

1

Расходы на перечисление денег по исполнительным документам – комиссия банка (если сумму удержания организация перечисляет на расчетный счет взыскателя) или плата за почтовый перевод (если сумма удержания выплачивается взыскателю почтовым отправлением) – должны производиться за счет работника. Это следует из ст. 109 СК РФ.

Если в отношении работника-должника возбуждено сводное исполнительное производство, очередность удовлетворения требований взыскателей, предъявивших на день распределения соответствующей денежной суммы исполнительные документы, определяется положениями ст. 111 Закона № 229‑ФЗ. Названной статьей установлено четыре очереди (см. таблицу).

Алименты, суммы возмещения вреда, причиненного здоровью, суммы возмещения вреда в связи со смертью кормильца, суммы возмещения ущерба, причиненного преступлением, компенсация морального вреда

Не более 70 % (ч. 3), за исключением компенсации морального вреда

Выходные пособия, оплата труда лиц, работающих (работавших) по трудовым договорам, вознаграждения авторам результатов интеллектуальной деятельности

Не более 50 % (ч. 2)

Обязательные платежи в бюджет, обязательные платежи во внебюджетные фонды

Все остальные требования (например, долг по кредиту, административный штраф)

Когда и как учреждение заканчивает исполнительное производство

в отношении работника?

Согласно п. 4 ст. 98 Закона № 229‑ФЗ учреждение, выплачивающее должнику заработную плату или осуществляющее иные периодические платежи, заканчивает исполнение исполнительного документа:

- после перечисления денежных средств в полном объеме;

- при перемене должником места работы, учебы, места получения пенсии и иных доходов;

- по заявлению взыскателя;

- по постановлению судебного пристава-исполнителя о прекращении (об окончании, отмене) исполнения.

Как должен поступить работодатель при наступлении указанных обстоятельств, определено положениями п. 4.1 ст. 98 Закона № 229‑ФЗ. В частности, не позднее следующего дня работодатель должен возвратить:

- взыскателю – поступивший от него исполнительный документ с отметкой, указывающей основание окончания его исполнения и период, в течение которого он находился на исполнении, а также взысканную сумму, если имело место частичное исполнение;

- судебному приставу-исполнителю – поступившую от него копию исполнительного документа с аналогичной отметкой.

Если взыскатель отозвал исполнительные документы.

Исполнительные листы, выдаваемые на основании судебных актов, в силу п. 1 ст. 21 Закона № 229‑ФЗ могут быть предъявлены к исполнению в течение трех лет со дня вступления судебного акта в законную силу.

Но если исполнение по ранее предъявленному исполнительному листу было окончено в связи с отзывом взыскателем исполнительного листа либо в связи с совершением взыскателем действий, препятствующих исполнению, период со дня предъявления данного исполнительного листа к исполнению до дня окончания по нему исполнения по одному из указанных оснований вычитается из соответствующего срока предъявления исполнительного листа к исполнению (п. 3.1 ст. 22 Закона № 229‑ФЗ).

Иными словами, взыскатель, отозвавший исполнительный лист, не может продлить срок предъявления его к исполнению.

Что должно сделать учреждение при увольнении работника-должника?

В случае перемены работником-должником места работы (места получения пенсии и иных доходов) учреждение-работодатель обязано (п. 4, 4.1 и 5 ст. 98 Закона № 229‑ФЗ):

- Незамедлительно (на следующий день) известить об этом судебного пристава.

- Возвратить судебному приставу исполнительный документ с отметкой о произведенных взысканиях. Информация об осуществленных взысканиях передается в произвольной форме. В ней необходимо отразить (см. Письмо ФССП РФ от 25.06.2012 № 12/01-15257):

- размер удержаний;

- удержанную сумму;

- номер платежного поручения (квитанции);

- дату перечисления;

- остаток задолженности.

Данное сообщение заверяется печатью учреждения и подписью бухгалтера.

Ответственность учреждения за неисполнение предписаний,

указанных в исполнительных листах.

В случае нарушения законодательства РФ об исполнительном производстве виновное лицо подвергается административной или уголовной ответственности на основании законодательства РФ (ст. 113 Закона № 229‑ФЗ).

(ч. 3 ст. 17.4 КоАП РФ)

– для должностных лиц – в размере от 15 000 до 20 000 руб.;

– для юридических лиц – в размере от 50 000 до 100 000 руб.

За злостное неисполнение исполнительных документов ответственные лица учреждений могут быть привлечены к уголовной ответственности, влекущей наказание в виде:

– штрафа в размере до 200 000 руб. или в размере заработной платы (иного дохода осужденного) за период до 18 месяцев;

– лишения права занимать определенные должности или осуществлять определенную деятельность на срок до пяти лет;

– обязательных работ на срок до 480 часов;

– принудительных работ на срок до двух лет;

– ареста на срок до шести месяцев либо лишения свободы на срок до двух лет

[1] Дополнительно по данному вопросу см. статью С. Валовой «Расчеты по удержаниям из зарплаты работников», № 8, 2019.