Как перейти на ОСН в середине года?

Использован релиз 3.0.102

О порядке действий в программе «1С:Бухгалтерия 8» (ред. 3.0) при переходе с УСН на ОСН читайте в статьях раздела «Переход с УСН на ОСН». Порядок действий касается только налогового учета и в основном заключается в признании расходов или во вводе остатков по активам и обязательствам на дату, предшествующую дате начала применения ОСН.

Особые правила существуют для счетов 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». Если переход с УСН на ОСН происходит не с начала календарного года (т.е. в связи с утратой права на применение УСН со второго, третьего или четвертого квартала), то остатки по субсчетам этих счетов для целей налогового учета по налогу на прибыль требуется или не требуется вводить в зависимости от выбранного метода учета по ПБУ 18/02.

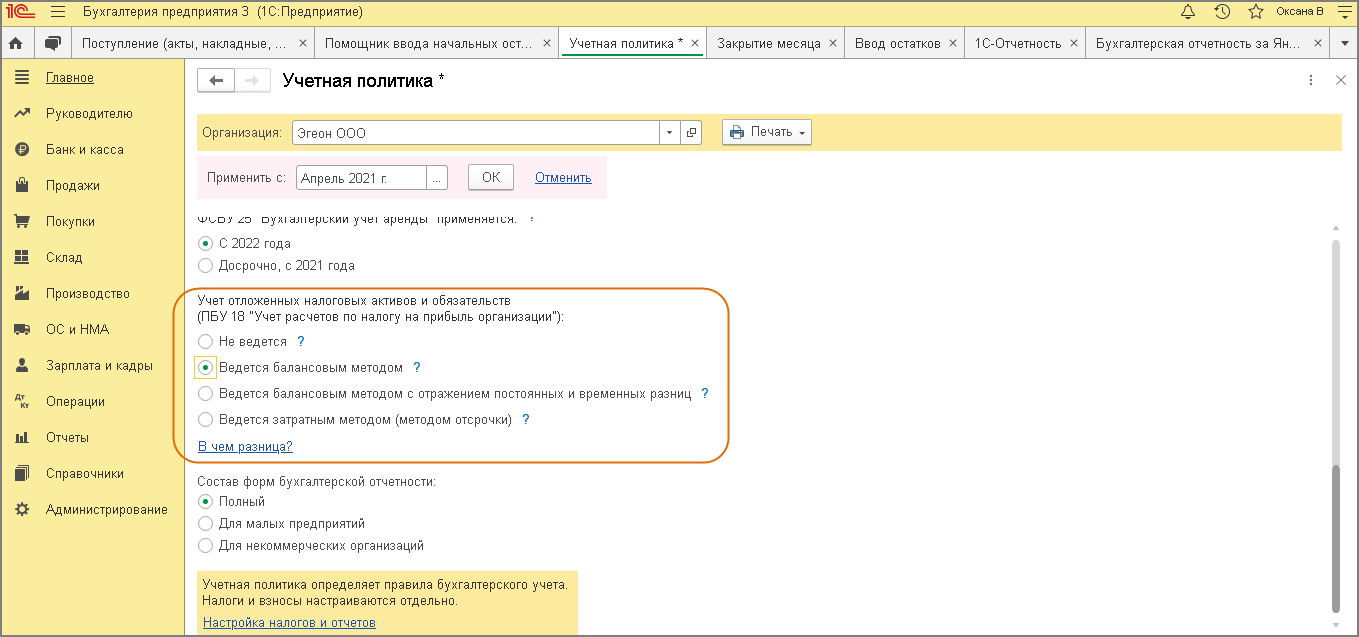

Метод учета по ПБУ 18/02 указывается в форме «Учетная политика» (раздел: Главное -Учетная политика) (рис. 1). Рекомендуемый вариант — «Ведется балансовым методом». Подробнее о выборе метода учета по ПБУ 18/02 см. здесь.

Если значение переключателя «Учет отложенных активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций»)» в форме «Учетная политика» (раздел: Главное — Учетная политика) установлено в положение (рис. 1):

- Не ведется, то документ «Ввод остатков» по субсчетам счетов 90, 91, 99 для целей налогового учета по налогу на прибыль можно не создавать, т.к. эти данные не влияют на корректность учета в программе.

- Ведется балансовым методом, то документ «Ввод остатков» по субсчетам счетов 90, 91, 99 для целей налогового учета по налогу на прибыль можно не создавать, т.к. эти данные не влияют на корректность учета в программе.

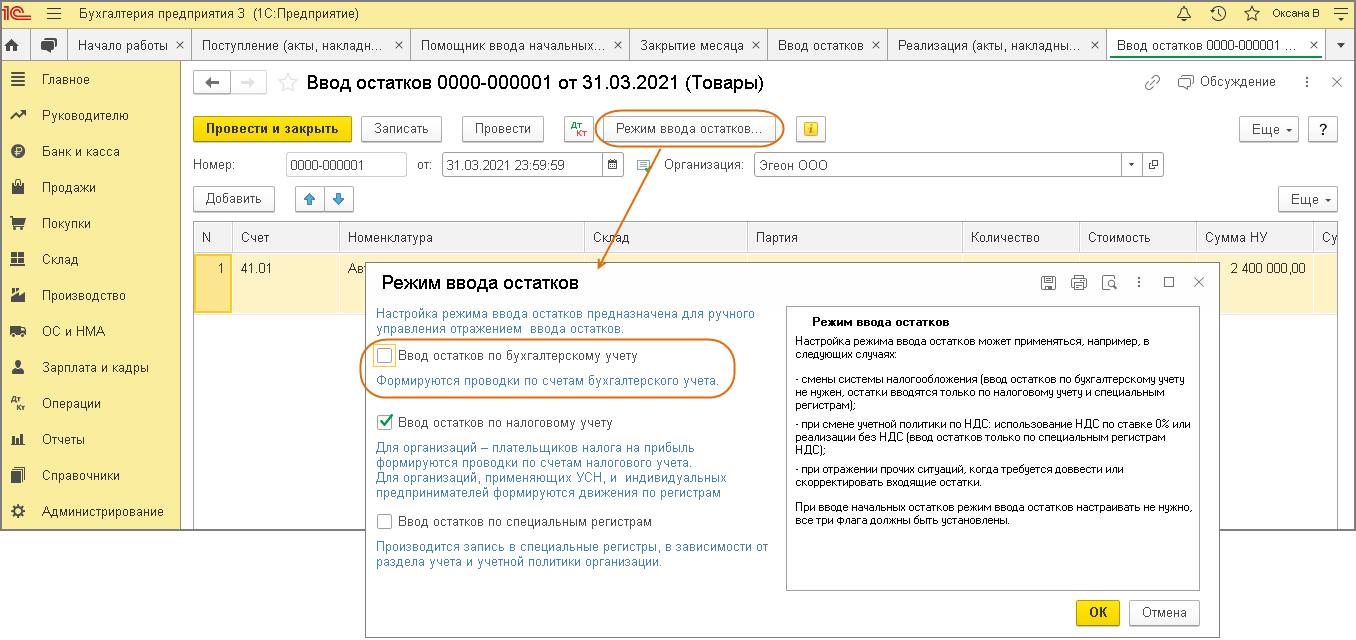

- Ведется балансовым методом с отражением постоянных и временных разниц, то документ «Ввод остатков» по субсчетам счетов 90, 91, 99 для целей налогового учета по налогу на прибыль создавать обязательно. Это необходимо для корректного заполнения отчета о финансовых результатах после перехода на ОСН. Дата документа — последний день квартала, в котором применялась УСН, флажок «Ввод остатков по бухгалтерскому учету» должен быть снят (рис. 2). В табличной части документа следует указать (рис. 3):

- по субсчетам счета 90 — суммы остатков по данным бухгалтерского учета в колонках «Сумма Дт» (если остаток дебетовый) или «Сумма Кт» (если остаток кредитовый) и такие же суммы в колонке «Сумма ПР» (проводки будут сформированы с суммами только по показателю «ПР»);

- по счету 99.01.1 — остаток по данным бухгалтерского учета следует разбить на дебетовую (значение субконто «Налог на прибыль и аналогичные платежи») и кредитовую (значение субконто «Прибыль (убыток) от продаж») часть (они будут равны оборотам по счету по этим субконто) и указать соответствующие суммы в колонках «Сумма Дт», «Сумма Кт» и «Сумма ПР» (проводки будут сформированы с суммами только по показателю «ПР»).

Организации, которым предоставлено право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 4 и п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ), не обязаны применять ПБУ 18/02 (п. 2 ПБУ 18/02). Решение не применять ПБУ 18/02 следует закрепить в учетной политике организации. Если организация имеет право не применять ПБУ 18/02, то рекомендуем воспользоваться таким правом в году перехода с УСН на ОСН.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:Переход с УСН на ОСНО. Возможные причины и особенности

Больше материалов по теме «ОСНО» вы можете получить в системе КонсультантПлюс .

Общая налоговая система является налоговым режимом по умолчанию. То есть, если предприниматель или организация при регистрации в органах государственного учета и контроля не изъявили желания перейти на какую-либо специальную налоговую систему, то они автоматически применяют ОСНО. Однако бывают случаи, когда по каким-либо обстоятельствам ИП и предприятия вынуждены перейти на традиционный общий режим с иных налоговых режимов в процессе осуществления коммерческой деятельности. В этом материале рассмотрим ситуацию, когда переход на общую систему происходит с упрощенного режима налогообложения.

С УСН на ОСНО: основания для перехода

Упрощенный налоговый режим чрезвычайно удобен для представителей малого и среднего бизнеса. Он освобождает налогоплательщиков от сложного учета по налогам и бухгалтерии, предоставляет довольно низкие налоговые ставки и позволяет избежать уплаты сразу нескольких видов налогов, за счет уплаты лишь одного. Поэтому среди предпринимателей он является востребованным и весьма распространенным. Тем не менее, ситуации перехода с него на общую, более сложную, налоговую систему встречаются.

Причины для этого могут быть:

- Добровольные. В этом случае для перехода на ОСНО от предпринимателя или компании требуется уведомление по строго установленному образцу. Подавать его нужно в налоговую службу по месту постановки на учет ближе к концу завершения годового налогового периода (но не позже 15 января нового года);

- Принудительные. В этом случае перейти на общий режим налогообложения ИП или организацию заставляют обстоятельства, по которым утрачивается право применения «упрощенки». Такой переход происходит автоматически, в любое время года.

Условия вынужденного перехода с УСН на ОСНО

ИП или предприятие теряет право применять УСН, если нарушены следующие показатели:

- количество денежных средств, полученных в виде дохода от любых видов деятельности, превысило лимит в 60 миллионов рублей;

- остаточная стоимость основных средств выше 100 миллионов рублей;

- число наемного персонала в отчетный период стало выше 100 человек;

- участие в уставном капитале иных юридических лиц превысило предел в 25%;

- наступило применение тех видов деятельности, которые запрещены к использованию на УСН.

Эти и некоторые другие факторы служат законным основанием для принудительного перехода на общий налоговый режим – полный их перечень можно найти в НК РФ.

Внимание! Вернуться с ОСНО обратно на «упрощенку» можно будет только через год после утраты права на ее применение. Для этого нужно будет в стандартном порядке подать в налоговую службу уведомление о переходе на УСН.

Сроки перехода на ОСНО с УСН

Если фирма или предприниматель вынуждены перейти на ОСНО, они обязаны сделать это не позже чем через 15 дней, после окончания того месяца, в котором было утрачено право применения «упрощенки».

При этом нужно подать налоговую декларацию по УСН не позднее 25 числа того месяца, который следует за отчетным с применением УСН.

При переходе на ОСНО по собственному желанию подать уведомление в налоговую инспекцию надо не позже 15 января года, следующего за отчетным по «упрощенке».

Налоговые обязательства, возникающие при переходе на ОСНО

Как только организация или предприниматели перешли на ОСНО, перед ними встает необходимость оплачивать новые виды налогов.

Для юридических лиц это будут:

- НДС по одной из трех возможных ставок: 0%, 10%, 20%;;

- имущественный налог по ставке до 2,2%;

- налог на прибыль либо по классической ставке 20%, либо по специальным ставкам от 0% до 30%.

ИП на ОСНО оплачивают следующие виды налогов:

- НДС по одной из трех возможных ставок: 0%, 10%, 20%;

- имущественный налог физ. лиц — до 2%;

- налог на доходы физических лиц (НДФЛ) — 13%.

Внимание! Ставки НДС могут иметь разные значения. 18% — наиболее часто применяемая налоговая ставка, которую использует большая часть бизнесменов, 10% — ставка, установленная для ограниченного перечня товаров, прописанных в НК РФ (фармацевтические и медицинские товары, продукты питания, детские товары). Нулевая ставка встречается крайне редко и используется только в экспортных операциях.

К сведению. Плательщики НДС могут быть избавлены от уплаты НДС, но только тогда, когда доход ИП или организации за три месяца подряд составил менее двух миллионов рублей (за исключением тех коммерсантов, которые занимаются продажей подакцизных товаров).

Восстановление НДС

Еще одна процедура, без которой переход на ОСНО невозможен — восстановление налога на добавленную стоимость (НДС).

Этот процесс должен включать в себя два основных пункта:

- начисление налога по операциям по выполнению работ, отгрузке товара, оказанию услуг, произведенным начиная с 1 числа того месяца, когда было начато применение общего режима;

- начисление налога по авансовым платежам, полученным от контрагентов нового плательщика ОСНО.

На все эти операции должны быть оформлены счета-фактуры, чтобы впоследствии передать их второй стороне для соблюдения условий по вычету НДС.

Одновременно с этим у предприятия или ИП на ОСНО возникает право на возмещение НДС на основании счетов-фактур поступающих от контрагентов по четырем основаниям.

- По тем материальным ценностям, которые не были отпущены со склада организации и не дошли до производства, а значит и не были оплачены;

- По тем товарам, которые на момент перехода были проданы, но не были оплачены;

- По тем товарам, которые не были реализованы;

- По проведенным работам, предоставленным услугам, а также проданному товару, которые были оплачены на «упрощенке», но не были получены общем режиме.

По трем первым пунктам возмещать НДС следует в первом квартале работы по ОСНО. Четвертый пункт подразумевает возмещение по факту приемки вышеозначенных товаров, работ и услуг к учету.

Особенности перехода с УСН на ОСНО: новая отчетность и учет

Как только налогоплательщик переходит на ОСНО, перед ним возникает обязательство подавать в налоговую инспекцию новые виды деклараций. В частности, начиная с того квартала, когда впервые была применена общая налоговая система, нужно оформлять и предавать налоговым специалистам:

- декларацию по налогу на прибыль (до 28 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по НДС (до 25 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по имущественному налогу (до 30 числа включительно месяца, следующего за отчетным кварталом).

Кроме деклараций, налогоплательщикам на ОСНО необходимо на постоянной основе вести несколько документов:

- КУДиР (Книгу доходов и расходов) для ИП; ;

- книгу покупок и продаж;

- журнал ордеров (приходных и кассовых).

Несмотря на всю привлекательность упрощенного налогового режима, порой предприятия и ИП вынужденно или добровольно переходят на классическую общую систему налогообложения. Причем если добровольный переход возможен только с началом нового налогового периода, вынужденно перейти на ОСНО можно в любое время. Процесс этот требует соблюдения определенных процедур и автоматически усложняет ведение бухгалтерского и налогового учета. Однако, одновременно с этим, применение ОСНО существенно расширяет возможности предпринимателей и организаций в плане перспектив и развития бизнеса.

На что нужно обратить внимание при переходе с УСН на ОСНО

Для перехода с упрощенной системы налогообложения (УСН) на общую (ОСНО) есть два основания. Например, у налогоплательщика расширяется бизнес, растут доходы, а также, возможно, появляются сделки с крупными покупателями, которым необходимо возмещать НДС. Учитывая такие обстоятельства, налогоплательщик добровольно и осознанно принимает решение о переходе на ОСНО. Тогда он подает уведомление об отказе от применения упрощенной системы налогообложения по форме № 26.2-3 в ИФНС по месту регистрации до 15 января того года, в котором меняет режим налогообложения. В уведомлении указывает ИНН, для ООО — КПП, код налогового органа, название компании или ФИО предпринимателя, год перехода на общую систему.

И совсем другая ситуация, когда компания или индивидуальный предприниматель (ИП), «слетая с упрощенки», автоматически переходит на ОСНО. Такое бывает, когда налогоплательщик перестает соответствовать хотя бы одному из нижеперечисленных критериев УСН, а именно:

— средняя численность сотрудников превысила 100 человек;

— годовой доход с начала 2020 года вышел за лимит в 150 млн рублей;

— открылся филиал;

— остаточная стоимость основных средств превысила 150 млн рублей;

— доля участия других компаний стала больше 25 %;

— компания начала заниматься деятельностью, которая несовместима с УСН.

Кстати, эти правила могут измениться. Готовится законопроект, по которому компании можно один раз нарушить лимиты по числу сотрудников и доходам и все равно остаться на УСН, хоть и с повышенной налоговой ставкой. Но пока это только в планах.

Причина перехода

Сроки уведомления о переходе с УСН на ОСНО

не позже 15 января года перехода

Утрата права применения УСН

не позднее 15 числа месяца, следующего за кварталом утраты права

Кроме того, упрощенцу, «слетевшему с УСН» необходимо представить декларацию по УСН не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение этого налогового режима.

Какую отчетность представляет налогоплательщик, когда переходит на ОСНО

Начиная с первого месяца квартала, в котором налогоплательщик утратил право на УСН, он применяет ОСНО и подает соответствующую отчетность в требуемые сроки:

— декларацию по НДС в электронной форме за квартал, в котором утрачено право на УСН, не позднее 25 числа месяца, следующего за этим кварталом;

— декларацию по налогу на прибыль:

если право на УСН утрачено в 1-м, 2-м или 3-м квартале – декларацию за 1-й квартал, полугодие или 9 месяцев календарного года соответственно не позднее 28-го числа месяца, следующего за отчетным периодом;

В том случае, если у налогоплательщика есть основные средства (ОС), облагаемые налогом на имущество исходя из балансовой стоимости, ему нужно подать еще и декларацию по этому налогу. К таким основным средствам относятся:

— объекты движимого имущества, принятые к учету в качестве ОС до 1 января 2013 года и включены в амортизационные группы с третьей по десятую;

— объекты движимого имущества, принятые к учету, начиная с 1 января 2013 года и отвечающие условиям:

относятся к амортизационным группам с третьей по десятую;

— объекты недвижимого имущества, не облагаемые налогом на имущество исходя из кадастровой стоимости.

Если право на УСН утрачено в 1-м, 2-м или 3-м квартале и законом соответствующего субъекта РФ не установлены отчетные периоды по налогу на имущество, расчет авансового платежа по налогу на имущество подается не позднее 30 числа месяца, следующего за кварталом, в котором утрачено право на УСН. Если же право на УСН утрачено в 4-м квартале, представляется декларация по налогу на имущество не позднее 30 марта следующего года.

Как учесть доходы при переходе с УСН на ОСНО

Если налогоплательщик получил аванс на «упрощенке», а отгрузил товар, выполнил работу или оказал услугу на ОСНО, то эту выручку он должен учесть в исчислении налога по УСН. Ведь на «упрощенке» действует кассовый метод, и доходы формируются по мере поступления оплаты независимо от даты реализации. Если же товары (работы, услуги) были отгружены на упрощенной системе налогообложения, а оплата за них поступила после перехода на общий режим, то выручку от их продажи надо учесть при налогообложении прибыли:

— на 1 января года, с которого применяется ОСНО, если организация перешла добровольно;

— на 1 первое число первого месяца квартала, с которого налогоплательщик утратил право на УСН.

В состав «переходных» доходов налогоплательщик должен включить и сумму дебиторской задолженности покупателей (клиентов), сложившуюся за время применения УСН. Ведь метод начисления, применяемый при налогообложении прибыли на ОСНО, предполагает, что выручка отражается в составе доходов по мере отгрузки. Из чего следует, что после перехода с «упрощенки» на общий режим стоимость реализованных, но не оплаченных товаров (работ, услуг) нужно включить в доходы. Причем увеличить доходы требуется в том месяце, в котором организация перешла на общую систему налогообложения независимо от того, когда будет фактически погашена дебиторская задолженность.

Как учесть расходы при переходе с УСН на ОСНО

В состав «переходных» расходов налогоплательщик, применявший «упрощенку», должен включить суммы непогашенной кредиторской задолженности перед поставщиками, бюджетом, сотрудниками и другими. Например, если услуги были оказаны организации до ее перехода на ОСНО, а оплачены после него, их стоимость нельзя учесть при расчете налога по УСН, поскольку на «упрощенке» действует кассовый метод признания расходов. В этой ситуации стоимость оказанных организации услуг необходимо учесть при исчислении налоговой базы по налогу на прибыль.

Затраты

Когда произведены

Стоимость сырья, материалов, инвентаря и оборудования стоимостью 100 000 руб. и менее (пп. 3 п. 1 ст. 254 НК РФ)

1. не оплаченных и не списанных в производство (не переданных в эксплуатацию) до перехода на ОСНО

2. не оплаченных, но списанных в производство (переданных в эксплуатацию) до перехода на ОСНО

1. на дату списания в производство (отпуска в эксплуатацию) (п. 2 ст. 272 НК РФ)

2.1 если организация добровольно отказалась от применения УСН, то на 1 января года, с которого вы перешли на ОСНО;

Стоимость работ и услуг, не оплаченных, но принятых к учету до перехода на ОСНО

— если организация добровольно отказалась от применения УСН, то на 1 января года, с которого вы перешли на ОСНО;

1. не оплаченных, но проданных до перехода на ОСНО

2. не проданных до перехода на ОСНО независимо от оплаты

1.1 если организация добровольно отказалась от применения УСН, то на 1 января года, с которого вы перешли на ОСНО;

1.2 если организация утратила право на УСН, то на первое число первого месяца квартала, с которого организация утратила право на применение УСН

1. начисленная, но не выплаченная до перехода на ОСНО

2. начисленные, но не уплаченные до перехода на ОСНО

1. если организация добровольно отказалась от применения УСН, то на 1 января года, с которого организация перешла на ОСНО;

Как быть с НДС после перехода на ОСНО

Организация, утратившая право на УСН, становится плательщиком НДС с первого числа квартала, в котором такое произошло. И с начала этого периода начисляет НДС по всем операциям, облагаемым этим налогом.

Заметим, по товарам, работам, услугам, имущественным правам, реализуемым по предоплате, действует свой порядок. В том случае, если аванс за них получен до перехода на общую систему налогообложения, а реализованы они после этого, НДС необходимо начислить только на дату реализации. Но, если поступление аванса и реализация товаров, работ, услуг, имущественных прав в счет полученного аванса произошли после перехода на общую систему налогообложения, НДС требуется начислить и на дату получения аванса, и на дату реализации. При начислении НДС по факту реализации, ранее начисленный НДС с аванса можно принять к вычету.

В ситуации, когда товары (работы, услуги, имущественные права) отгружены после перехода на общую систему налогообложения без предоплаты, НДС необходимо начислить. Но если они реализованы до даты перехода на общий режим, НДС начислять не нужно, поскольку в это время организация еще не была плательщиком этого налога. Суммы дебиторской задолженности за товары (работы, услуги), отгруженные в период применения «упрощенки», но погашенные после перехода на ОСНО, налоговую базу по НДС не увеличивают.

Переход с УСН на ОСНО

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Российские компании и ИП для уплаты налогов могут выбрать разные налоговые режимы: общий (ОСНО) или специальные, к которым относятся ЕНВД, ЕСХН, ПСН и УСН.

По умолчанию новая компания или предприниматель попадают на общий режим. На спецрежим (например, УСН) они могут перейти по специальному заявлению. Если использование спецрежима по какой-то причине невозможно, компания остается на общем режиме.

На общем режиме, в отличие от остальных, необходимо вести бухгалтерию и платить налоги в полном объеме. Если нужно сэкономить на налогах и упросить себе работу с бухучетом, идеальным вариантом будет упрощенка (либо 6% — «доходы», либо 15% — «доходы за вычетом расходов»). Как перейти с ОСНО на УСН подробно написано в этой статье. А теперь мы рассмотрим другую ситуацию: как происходит переход в обратную сторону — с УСН на ОСНО.

Добровольный переход с УСН на ОСНО

Перейти на общий режим можно двумя способами: добровольно и вынужденно, если ваш бизнес перестает соответствовать правилам, установленным для упрощенки. Если вы хотите сами уйти с УСН, составляете уведомление об отказе от УСН до 15 января того года, в котором хотите совершить переход, и передаете его в налоговую на бумажном бланке или электронном формате. Опоздаете — вас могут перевести на ОСНО только в следующем году.

Налоговая вас не будет уведомлять о факте перехода какими-либо сообщениями или письмами. Но вам нужно будет подать декларацию и уплатить налог по УСН за последний год, когда вы были на упрощенке. Организации должны успеть сделать это до 31 марта, а предприниматели — до 30 апреля. На этом закончатся ваши отношения с УСН. Отношения с ОСНО начнутся с уплаты налогов и сдачи деклараций по ОСНО.

Автоматический переход с УСН на ОСНО при нарушении требований

На упрощенке есть определенны требования, которые не все компании могут исполнить. Например, вы не можете оставаться на УСН, если сумма ваших доходов за год превысила 60 миллионов рублей, а остаточная стоимость активов перевалила за 100 миллионов. Другая причина — в вашем уставном капитале (УК) есть юрлица, доля которых в капитале больше, чем четверть. Третья причина — в вашей компании трудятся более сотни сотрудников, хотя 100 — это допустимый предел на УСН. В общем, несоблюдение этих условий может повлечь за собой автоматический перевод на ОСНО. Обратно вернуться вы сможете не раньше, чем через год (если будете соответствовать критериям УСН).Утрату права на УСН вы должны отследить самостоятельно. После этого в налоговую нужно подать документы, каждый в свой срок, и уплатить налог по упрощенке

- Письмо-сообщение об утрате права на УСН

Срок: до 15-го числа следующего месяца после квартала, в котором утрачено право на УСН;

- Декларация по упрощенке

Срок: до 25-го числа следующего месяца после квартала, в котором утрачено право на УСН;

- Налог по УСН за год

Его нужно рассчитывать только за последний год по итогу последнего отчетного периода работы на УСН. То есть, если право на упрощенку вы утратили в третьем квартале, то налог на УСН за год надо рассчитать исходя из показателей за полгода.

Срок: до 25-го числа следующего месяца после квартала, в котором утрачено право на УСН.

В первый месяц, когда компания перестала применять УСН, нужно платить налоги и сдавать отчетность уже по ОСНО. В следующих статьях мы рассмотрим отдельно, какие налоги нужно будет платить после перехода с УСН на ОСНО, как при этом происходит начисление и учет НДС, учет выручки, расходов и основных средств.

Автор: Юзефпольский Борис

Работать на УСН или ОСНО удобно в Контур.Бухгалтерии — веб-сервисе для ведения учета и отправки отчетности через интернет. Сервис подходит для малого бизнеса на упрощенке. Попробуйте 14 дней бесплатно!

Как перейти с УСН на ОСНО

Многие представители малого бизнеса используют «упрощенку». Но иногда возникают ситуации, когда им приходится перейти на общую налоговую систему (ОСНО). А бывают и случаи, когда бизнесмены меняют УСН на ОСНО добровольно.

Рассмотрим, когда может понадобиться переход с УСН на ОСНО, как его оформить документально и на что обратить внимание при расчете налогов.

Когда может понадобиться переход с УСН на ОСНО

Возможны два варианта смены УСН на общую налоговую систему: вынужденный и добровольный.

Бизнесмен будет вынужден перейти на ОСНО, если «слетит с упрощенки». Так на практике часто называют ситуацию, когда компания или ИП больше не соответствует ограничениям, которые установлены для УСН. Чаще всего речь идет о превышении лимитов по выручке, численности или стоимости основных средств

В 2019 году ограничение по выручке для УСН составляет 150 млн руб., по численности работников – 100 человек, по основным средствам – 150 млн. руб. С 2021 года лимит по выручке будет расширен до 200 млн руб., а по численности – до 130 сотрудников. При этом те, кто попадут в «переходные» интервалы, будут платить налог по повышенным ставкам .

Также возможны и другие ситуации, в которых бизнесмен потеряет право на «упрощенку» – например, компания откроет филиал или изменит состав учредителей так, что доля других юридических лиц превысит 25%.

Во всех описанных случаях бизнесмен считается перешедшим на ОСНО с начала того квартала, когда был превышен лимит, либо не соблюдено другое ограничение, например – открыт филиал.

Добровольный переход с УСН на ОСНО встречается реже, чем вынужденный. В основном он связан с тем, что бизнесмену необходимо стать плательщиком НДС. Это нужно при работе с крупными покупателями и заказчиками. Такие клиенты используют ОСНО и поэтому предпочитают поставщиков, которые платят НДС, чтобы можно было взять налог к вычету.

Также бизнесмен может добровольно перейти с УСН на ОСНО, если полностью перестанет вести деятельность, облагаемую на УСН.

Как документально оформить переход с УСН на ОСНО

При нарушении лимитов или других ограничений, установленных для УСН, бизнесмен должен направить в свою ИФНС уведомление по форме 26.2-2 (приказ ФНС от 02.11.2012 № ММВ-7-3/829). Срок для уведомления – 15 календарных дней по окончании того квартала, в котором налогоплательщик потерял право на использование УСН (п. 5 ст. 346.13 НК РФ).

Например, бизнесмен превысил лимит по выручке в августе. В этом случае он считается плательщиком УСН с начала 3 квартала, т.е. с 1 июля. А подать уведомление по форме 26.2-2 нужно до 15 октября.

При вынужденном переходе на ОСНО бизнесмен должен будет сдать «завершающую» декларацию по УСН до 25 числа следующего квартала. В нашем примере – до 25 октября. За весь «переходный» квартал нужно рассчитать и уплатить налоги, которые относятся к ОСНО: налог на прибыль, НДС, налог на имущество. Пени и штрафы за просрочку уплаты налогов по ОСНО в течение переходного периода не начисляются.

В общем случае добровольно перейти с УСН на ОСНО можно только с начала года. Для этого нужно подать до 15 января заявление по форме 26.2-3. Декларацию по УСН за прошедший год в этом случае следует сдать на общих основаниях: юридическим лицам – до 31 марта, а ИП – до 30 апреля следующего года.

Если бизнесмен нарушит сроки подачи заявления при вынужденном переходе на УСН, то ему грозит штраф: 200 рублей на организацию (п. 1 ст. 126 НК РФ) и от 300 до 500 рублей – на виновное должностное лицо (ст. 15.6 КоАП). Но налогоплательщик в любом случае перестанет применять «упрощенку» с начала прошедшего квартала.

Если же не подать заявление о добровольном переходе или направить его после 15 января, то применять ОСНО с начала года будет нельзя. Бизнесмену придется остаться на «упрощенке» еще на год. Так считает Минфин и Верховный Суд согласен с этим (письмо Минфина от 03.07.2015 № 03-11-11/38553, определение ВС РФ от 12.09.2019 № 309-ЭС19-15404).

Существует способ, который позволяет добровольно перейти с УСН на ОСНО в середине года. Но в этом случае бизнесмен должен полностью отказаться от того вида деятельности, который он сейчас ведет на «упрощенке». Поэтому такой вариант смены налогового режима подходит далеко не всем.

При прекращении деятельности, облагаемой на «упрощенке», налогоплательщик должен в течение 15 рабочих дней направить в ИФНС уведомление по форме 26.2-8. Декларацию в этом случае нужно сдать до 25 числа по окончании месяца, в котором была прекращена деятельность.

Если же бизнесмен все-таки хочет перейти на ОСНО в течение года, не меняя вида деятельности, то он может сознательно нарушить одно из ограничений для УСН. Это будет нужно, например, если в середине года появится выгодный заказчик, которому требуются документы с НДС. Тогда компания может открыть филиал или (при возможности) ввести в состав учредителей юридическое лицо с долей более 25%.

Как учесть доходы и расходы при переходе с УСН на ОСНО

При «упрощенке» доходы и расходы учитываются «по оплате», т.е. в момент поступления выручки от покупателя или оплаты расходов. Налог на прибыль большинство юридических лиц рассчитывают «по начислению», т.е. исходя из дат выписки документов на отгрузку или списания затрат.

Считать прибыль «по оплате» могут только «микропредприятия» с выручкой, которая не превышает 1 млн руб. в квартал. Но такие компании почти никогда не используют ОСНО.

При переходе с расчета «по оплате» на расчет «по начислению» нужно учитывать следующие правила (п. 2 ст. 346.25 НК РФ):

- Дебиторскую задолженность, возникшую на дату перехода, нужно учесть в доходах в первый месяц применения ОСНО. Это продукция, товары, или услуги, отгруженные (оказанные) еще в период применения УСН, но оплата за которые должна поступить при ОСНО. При УСН эта реализация не попала в облагаемую базу, т.к. не было оплаты. Поэтому ее нужно включить в расчет налога на прибыль.

- Безнадежную дебиторскую задолженность учесть для налога на прибыль нельзя. Также ее нельзя и списать на затраты при УСН до перехода. Таково мнение Минфина (письмо от 23.06.2014 № 03-03-06/1/29799).

- Если на момент перехода у бизнесмена были получены авансы в счет предстоящих поставок (услуг), то он затем не должен будет включать эту выручку в налоговую базу по ОСНО. Причина в том, что эти отгрузки уже попали в налоговую базу по УСН.

- Кредиторскую задолженность, имевшуюся на дату смены режимов, можно учесть в расходах по налогу на прибыль в первый месяц после перехода. Ситуация здесь обратная по сравнению с дебиторкой. Расходы уже понесены во время использования УСН, но не были учтены при расчете налоговой базы из-за отсутствия оплаты. Можно учесть для налога на прибыль переходящие долги не только по расчетам с контрагентами, но и по зарплате и страховым взносам (письмо Минфина РФ от 03.05.2017 № 03-11-06/2/26921).

- Расходы на приобретение товаров, вне зависимости от налогового режима, можно списать только после их продажи. Если товар был куплен при УСН, а продан при ОСНО, то стоимость его закупки нужно включить в затраты по налогу на прибыль в дату продажи (письмо ФНС РФ от 09.01.2018 № СД-4-3/6). Причем вариант применения УСН в данном случае не важен. Поэтому такая ситуация особенно выгодна для налогоплательщиков, переходящих на ОСНО с УСН «Доходы» — на предыдущем налоговом режиме они в принципе не могли учитывать расходы.

Если с «упрощенки» на ОСНО переходит не организация, а индивидуальный предприниматель, то сложностей будет намного меньше. ИП на ОСНО платит НДФЛ, который рассчитывается «по оплате», аналогично налогу при УСН.

Поэтому ИП должны ориентироваться на дату поступления или выплаты. Если деньги пришли от покупателя (были уплачены поставщику) до перехода, то доходы (расходы) признаются для УСН, а если позднее – то для ОСНО.

Как учесть стоимость основных средств при переходе с УСН на ОСНО

В общем случае на конец года у бизнесменов на УСН вся стоимость основных средств (ОС) должна быть списана на затраты. Поэтому при добровольном переходе с УСН на ОСНО в стандартной ситуации вопросов с определением «переходной» стоимости ОС не возникает. Однако возможны и другие варианты.

Если бизнесмен купил основное средство в период применения ОСНО, а затем перешел на УСН, то он должен списывать их остаточную стоимость на «упрощенку» в течение длительного времени, которое зависит от срока полезного использования ОС (пп. 3 п. 3 ст. 346.16 НК РФ). Например, если срок полезного использования объекта превышает 15 лет, то его нужно списывать на «упрощенке» в течение 10 лет.

Если за это время бизнесмен решит вернуться на ОСНО, то у него останется несписанная стоимость основного средства. Остаточная стоимость для амортизации по налогу на прибыль в этом случае будет равна разности между стоимостью ОС на дату перехода на УСН и суммой, списанной во время применения «упрощенки» до возврата на ОСНО (п. 3 ст. 346.25 НК РФ).

Если бизнесмен перешел с УСН на ОСНО вынужденно, до окончания года, то у него может остаться несписанная стоимость объектов ОС, купленных в текущем году. Такая ситуация прямо не описана в законе, но здесь можно применить нормы п. 3 ст. 346.25 НК РФ по аналогии. Налогоплательщик должен вычесть из стоимости покупки ОС все затраты, списанные до перехода на ОСНО. Разницу можно перенести на ОСНО, как остаточную стоимость объекта для последующей амортизации (письмо Минфина от 14.06.2019 № 03-04-05/43643).

Бизнесмен имеет право перенести на ОСНО остаточную стоимость ОС вне зависимости от того, какой вариант УСН он использовал.

Как начислять НДС при переходе с УСН на ОСНО

При переходе с УСН на ОСНО бизнесмен становится плательщиком НДС. С даты перехода он должен начислять налог на отгрузки и авансы. Если же аванс был получен до перехода на ОСНО, то платить налог с него не нужно, в этом случае НДС будет начислен только на отгрузку.

Если бизнесмен приобрел или построил основное средство во время использования УСН, а оплатил или ввел его в эксплуатацию уже на ОСНО, то эти затраты не учитывались при расчете «упрощенного» налога.

Тогда бизнесмен после перехода на ОСНО может взять к вычету НДС, входящий в стоимость покупки или в затраты на строительство (п. 6 ст. 346.25 НК РФ). Однако Минфин считает, что этим правом могут воспользоваться только налогоплательщики, применявшие УСН с объектом «Доходы минус расходы» (письмо от 01.09.2017 № 03-07-11/56374).

Аналогичный подход у чиновников и для вычета НДС по другим материальным ценностям, приобретенным на «упрощенке», но оплаченным уже на ОСНО, например – по остаткам товаров. Воспользоваться вычетом по НДС для «переходных» остатков могут только те «упрощенцы» которые использовали объект «Доходы минус расходы» (письмо Минфина от 07.04.2020 № 03-07-11/27295).

Специалисты Минфина объясняют свою позицию тем, что в п. 6 ст. 346.25 НК РФ говорится о вычете сумм НДС, которые ранее не были отнесены к расходам при УСН. А так как при использовании объекта «Доходы» расходы в принципе не учитываются, то и право на вычет НДС при переходе на ОСНО не возникает. Здесь налоговиков поддерживает и Конституционный Суд РФ (определение от 22.01.2014 № 62-О).

Также спорный момент возникает при выставлении счетов-фактур в переходный период. Если бизнесмен нарушит ограничения для УСН во втором или в третьем месяце квартала, то он перейдет на ОСНО и должен будет начислить НДС с начала этого квартала.

Но, по мнению налоговиков, перевыставить покупателю «задним числом» с начала квартала счета-фактуры с выделенным НДС такой бизнесмен не сможет (письмо ФНС РФ от 08.02.2007 № ММ-6-03/95@). Налоговики ссылаются на п. 3 ст. 168 НК РФ, согласно которого счета-фактуры нужно выписывать в течение 5 календарных дней после отгрузки товаров или оказания услуг.

Например, если лимит по выручке был превышен в декабре, то НДС необходимо начислить на все отгрузки, начиная с 1 октября. Но выставить счета-фактуры с НДС бизнесмен, по мнению налоговиков, имеет право только за декабрь и частично – за последние даты ноября, по тем отгрузкам, пятидневный срок с даты которых истекает в декабре. А НДС за октябрь и большую часть ноября бизнесмену придется платить за счет собственных средств. Включить его в затраты для налога на прибыль тоже не получится (п. 19 ст. 270 НК РФ).

Однако прямого запрета на перевыставление счетов-фактур за пределами пятидневного срока после отгрузки НК РФ не содержит. Поэтому данную позицию контролирующих органов можно оспорить в суде (например, постановление ФАС Поволжского округа от 30.05.2007 № А12-14123/06-С29, которое поддержал ВАС РФ в определении от 06.08.2007 № 9478/07).

Вывод

Бизнесмен может перейти с УСН на ОСНО вынужденно, при нарушении ограничений или в добровольном порядке, например – если это поможет привлечь крупных покупателей. При любом варианте перехода нужно уведомить ИФНС в установленные сроки и сдать декларацию за последний отчетный или налоговый период.

Далеко не все особенности расчета налогов при переходе с УСН на ОСНО урегулированы законом. Поэтому налогоплательщику во многих случаях приходится ориентироваться на разъяснения Минфина и ФНС. Далеко не все из них благоприятны для бизнесменов. В случае несогласия с позицией налоговиков можно попытаться оспорить ее в суде.

На упрощенке есть определенны требования, которые не все компании могут исполнить. Например, вы не можете оставаться на УСН, если сумма ваших доходов за год превысила 60 миллионов рублей, а остаточная стоимость активов перевалила за 100 миллионов. Другая причина — в вашем уставном капитале (УК) есть юрлица, доля которых в капитале больше, чем четверть. Третья причина — в вашей компании трудятся более сотни сотрудников, хотя 100 — это допустимый предел на УСН. В общем, несоблюдение этих условий может повлечь за собой автоматический перевод на ОСНО. Обратно вернуться вы сможете не раньше, чем через год (если будете соответствовать критериям УСН).

На упрощенке есть определенны требования, которые не все компании могут исполнить. Например, вы не можете оставаться на УСН, если сумма ваших доходов за год превысила 60 миллионов рублей, а остаточная стоимость активов перевалила за 100 миллионов. Другая причина — в вашем уставном капитале (УК) есть юрлица, доля которых в капитале больше, чем четверть. Третья причина — в вашей компании трудятся более сотни сотрудников, хотя 100 — это допустимый предел на УСН. В общем, несоблюдение этих условий может повлечь за собой автоматический перевод на ОСНО. Обратно вернуться вы сможете не раньше, чем через год (если будете соответствовать критериям УСН).