Как вернуть страховку после выплаты кредита

Что делать, когда выплачиваешь кредит, но остается часть страховой премии, так как страховой случай не наступил? Вывод напрашивается сам собой: можно попробовать оформить возврат страховки после погашения кредита.

Можно ли после полного погашения забрать страховые деньги

Погасив обязательства по кредиту и не воспользовавшись страховкой, ее можно вернуть на вполне законных основаниях. Сумма к получению зависит от того, когда поданы документы, какие доводы приведены, какими документами подкреплено заявление. При этом также играет роль и то обстоятельство, был ли погашен кредит досрочно или согласно графика платежей.

Вернуть страховую премию за оплаченный кредит можно двумя способами: в досудебном порядке или через суд. Не стоит отчаиваться, если решение суда было принято не в пользу заемщика кредита. Всегда остается возможность получить деньги по выплаченным кредитам через Роспотребназор, особенно, если страховка не была обязательной, но навязанной банком.

Закон: когда можно сделать возврат, если займ выплачен полностью

Банк России с 1 июня 2016 года изменил ряд положений в законе о страховании в части, касающейся оформления полисов при кредитовании. Был введен период охлаждения, в течение которого клиент мог расторгнуть договор. В течение 2016-2017 гг. он составлял 5 дней. С 2018 года был увеличен до 14 дней. Теперь страховые и кредитные организации обязаны аннулировать полис и вернуть уплаченные денежные средства. Это относится к добровольным видам страхования, в число которых входит и страхование жизни.

Однако, нет отдельно законодательного акта, который бы регулировал возможность возврата страховой премии после оплаты кредита. Но есть судебная практика с положительными решениями. Поэтому в каждом случае, приходится подходить индивидуально: анализировать условия договора. Часто договор содержит пункт о возможности возврата при досрочном погашении. Это обусловлено отсутствием рисков для банка после погашения.

В случае, когда кредит погашен по сроку, то есть во время, а не досрочно, можно рассчитывать на выплату неиспользованной страховки на тех же основаниях, что и при досрочном погашении. Ниже будет приведена форма заявления.

Как получить страховую сумму в банке за выплаченный долг

Для того, чтобы вернуть деньги за страховку, надо составить заявление и приложить к нему необходимые документы.

Кто имеет право на получение

Договор страхования заключается между заемщиком и страховой компанией, иногда третьей стороной выступает банк. Право на получение выплаты страховой суммы, погасив кредит, имеют только участники сделки – заемщики.

Документы

Для расторжения договора страхования необходимо предоставить следующее:

- заявление с указанием своего желания отказаться от страховки и обоснованием этого требования;

- паспорт;

- договор страхования;

- в случае, если кредит был погашен досрочно, потребуется приложить справку из банка об отсутствии долга.

После получения этих документов будет произведен перерасчет и неиспользованная сумма возвращается клиенту.

Срок возврата по окончании договора

Нет такого понятия как срок подачи заявления на выплату страховки после погашения кредита. Есть срок – 14 дней, – но он относится к возврату сразу после оформления. А срока, который бы регламентировал подачу заявления после выплаты кредита нет.

Поэтому здесь нужно ориентироваться на общий срок исковой давности, то есть в какой период по закону вы можете предъявить претензии к ответчику. Срок исковой давности в РФ три года. Это значит, с момента последнего платежа по кредиту, у вас есть еще три года, чтобы обратиться с претензией по данному вопросу к страховой или банку.

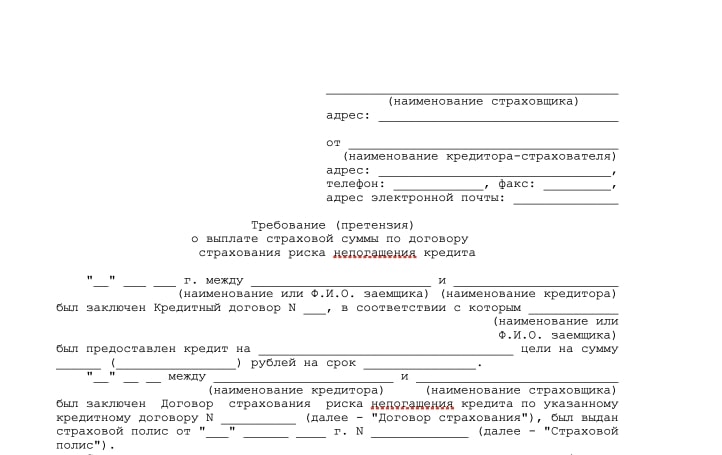

Образец заявления

Заявление на возврат денежных средств по страхованию жизни может быть составлено в произвольном виде. Но в любом случае там нужно отразить:

- полное название страховой компании, в который был оформлен полис;

- паспортные и регистрационные данные клиента;

- реквизиты договора страхования;

- обоснование причины, по которой заемщик желает расторгнуть договор (как можно подробнее);

- выплатил кредит или нет;

- указание на необходимость возврата страховой премии частично или полностью.

Примерный текст заявления может выглядеть следующим образом.

адрес кредитной организации

от Сидорова Ивана Петровича,

зарегистрирован по адресу: ____________

Между мной, Сидоровым И.П. (заемщик) и ПАО «Банк ХХХ» (Банк) был заключен кредитный договор № __ от ___ (указать срок действия и размер процентной ставки). При получении кредита сотрудником Банке мне был выдан договор страхования с (наименование страховой организации) и разъяснено, что его подписание является обязательным условием для получения кредита. Мною была произведена единовременная уплата страховой премии (сумма). Данная сумма была включена в кредит и увеличила его размер. Таким образом, возрос и мой ежемесячный платеж в погашение долга.

Согласно статье 16 Закона РФ «О защите прав потребителей», ущемляющими признаются те условия договора, которые ущемляют права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей.

Согласно пункту 2 статьи 16 Закона РФ «О защите прав потребителей», запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

На основании вышеизложенного прошу произвести мне компенсацию страховых премий (сумма)

Прошу выдать ответ на претензию в течение 10 дней на руки (тел. для связи _________).

В случае отказа буду вынужден обратиться в суд за защитой нарушенных прав.

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Почему не возвращают, и что делать

Банки не обязаны и не возвратят страховку при погашении кредита по таким основным причинам:

- заемщик обратился с заявлением в банк тогда, как договор заключался со страховой компанией;

- в договоре не прописано условие, касающееся возврата страховки, либо прямо указано на то, что возврат не может быть осуществлен (в ситуации, когда договор заключался до 1 июня 2016 года).

В остальных случаях можно считать, что банки должны вернуть вам страховку при полном погашении кредита. Если они отказывают неправомерно, можно обращаться в территориальное отделение ЦБ РФ. Нужно указать, что данной кредитной организацией были нарушены его указания. Если в до судебном порядке урегулировать проблему не удастся, значит возвратят по суду.

Полезные лазейки в договорах

Всегда следует внимательно изучать договор с банком, особенно те его пункты, которые регулируют выплачивается ли страховка после погашения кредита. Желательно подключить грамотного юриста, которому увидеть все нюансы будет намного проще.

Важно то, как сформулировано условие о том, возвращается ли страховая сумма, если кредит выплачен досрочно. Может быть указано, что полис действует на весь срок кредитования. А это означает, что при досрочном погашении заемщик уже не является должником перед банком и, следовательно, в страховке больше не нуждается.

Также можно обратить внимание на то, что договор страхования заключается с целью возврата денежных средств при наступлении страхового случая. А если на протяжении периода действия кредитного договора такое обстоятельство не возникло, значит имеешь право вернуть банковскую страховку по окончании договора на кредит за тот период, который еще будет действовать страховка.

Возвращение страховки после выплаты кредита вполне реально. Конечно, в каждой ситуации надо опираться на формулировки в договорах. Проще всего будет забрать часть часть страховых денег при закрытии кредита досрочно. Однако, и в случае уплаты долга точно в срок такая возможность имеется. Не лишней будет помощь юриста по кредитам: он сможет определить, на что лучше обратить внимание при составлении заявления и как сформулировать требование на получение страховки после выплаты.

Возврат страховки по кредиту

Последнее время банки активно навязывают дополнительные услуги в виде страхования. Многие даже не подозревают, что страховка оформляется по желанию и безропотно соглашаются на оплату кросс-услуг при получении кредита. Чтобы получить возврат страховки по кредиту без проблем, нужно действовать своевременно и грамотно. Мы предлагаем вашему вниманию подробную инструкцию о том, как подготовить заявление на возврат по кредиту. Но обо всем по порядку.

Может ли банк отказать без страхования кредита

Оставляя заявку на кредит, каждый человек планирует взять деньги в долг на наиболее выгодных условиях – с минимальной переплатой и процентной ставкой. В этом свете услуга страхования, активно предлагаемая кредитными менеджерами, расценивается как непредвиденные дополнительные расходы.

Более того, нередки ситуации, когда кредитные менеджеры пугают будущих заёмщиков возможным отказом по кредиту, если клиент не заключит договор страхования жизни и здоровья. С юридической стороны эти действия являются не правомерными. Подобные угрозы или навязчивость услуг объясняется просто каждый менеджер получает определенный процент с продаж страховок, да и общая политика банков нацелена на заключение договора страхования.

Зачем банки настаивают на страховке

Застрахованный клиент более надёжен для банка, ведь при наступлении страхового случая кредитор получит всю сумму долга от страховой компании. Особенно целесообразно банку заключение страховых полисов гражданам, ведущих опасную трудовую деятельность или, например, достигнувших пенсионного возраста.

В целом страхование по кредиту гарантирует возврат долга и дает кредитору множество преимуществ. Например:

- Страховка позволит погасить долг после потери источника дохода,

- При существенном ухудшении самочувствия заемщику не придется выплачивать задолженность, это сделает за него страховая компания. При смерти заемщика родственники не обязаны будут оплачивать кредит.

- При оформлении страхования залога кредитор получит сумму задолженности, если имущество было испорчено или потеряно.

Случаи, когда можно получить отказ

При потребительском кредитовании физическим лицам обычно предлагается оплатить страхование жизни и финансовые риски. Перечень продуктов, по которым получится осуществить возврат следующих типов страхования указан в таблице:

| Подлежит возврату | Не подлежит возврату | |

| Потребительское кредитование | от несчастных случаев и болезней; жизни; добровольное медстрахование; за нанесение вреда; страхование финансовых рисков; коллективной страховки. | медстрахование для путешествий за рубеж; «зеленая карта»; Добровольная страховка, необходимая для работы по специальности; медстрахование иностранных граждан |

| Ипотечное кредитование | Страхование объекта залога | |

| Автокредитование | Страхование объекта залога |

Добровольное страхование при получении кредита: стоит ли страховать заёмщика?

Единого ответа на данный вопрос нет. С одной стороны, жизнь порой преподносит неприятные сюрпризы никто из нас не застрахован от форсмажора, влекущего утрату здоровья или гибель. При наступлении страхового события страховая компания, получив все документы, обязана выплатить страховое возмещение в счет долга по кредиту. Таким образом, при наличии страховки погашение задолженности ложится на плечи страховщика. Если же человек умер и не имел при этом действующего договора, покрывающего риски гибели или утраты здоровья, то бремя обязательств ложится на его наследников. Отсюда вывод – страховаться необходимо.

В то же время отечественный менталитет таков, что мы всегда рассчитываем на русское «авось», в надежде, что с нами ничего не может случиться за время действия кредита. Зачем же переплачивать банку лишние деньги, не правда ли? К тому же, премия по страховке порой достигает сумасшедших значений и существенно бьёт по карману. Страховаться или нет – решает каждый заемщик сам за себя. Но все же при наличии возможности рекомендуем заключать договор страхования.

Возврат страховки – что это?

Возврат страховки означает процедуру возврата средств, оплаченных в счет страховой премии. По волеизлиянию клиента договор страхования расторгается, деньги поступают на банковский счет заёмщика. Сумму можно использовать по своему усмотрению – внести в счет погашения кредита или снять наличными.

Можно ли отказаться от страхования при получении кредита

Как упоминалось ранее, страхование жизни и здоровья заёмщика услуга необязательная и каждый человек может настаивать на отказе от нее, несмотря на протест кредитного менеджера. Конечно, в банках могут действовать специальные программы, предусматривающие выдачу кредита только с заключением договора страхования (например, «Семейная» ипотека с господдержкой гарантирует пониженную ставку при заключении договора страхования на весь период договора). При отказе от страховки готовьтесь к смене условий договора банки существенно повышают процентную ставку по кредиту, если это заблаговременно обговаривалось сторонами сделки.

Обязательная страховка: ипотечные кредиты и автокредиты

Помимо добровольного страхования жизни и здоровья заёмщика или рисков утраты источников дохода существуют и обязательные страховые платежи. Так, по российскому законодательству заёмщик обязан страховать объект залога. Для ипотечных кредитов это недвижимость, по автокредитам автомобиль. Отсутствие договора страхования (в т.ч. и ежегодная пролонгация) на объект залога оценивается банками как нарушение условий кредитного договора и может повлечь для заёмщика самые неприятные последствия, например, требование банка о досрочном возврате долга.

Как осуществить возврат страховки по кредиту

Возврат страховки кредита в Сбербанке, ВТБ, Альфа-банке и других крупных организациях схож, поэтому мы расскажем о нем на примере банка ВТБ при досрочном закрытии кредита.

Итак, чтобы получить деньги, необходимо:

- Получить от кредитора документы, подтверждающие исполнение обязательств. Это может быть справка о закрытии кредита, акт исполнения обязательств или иные бумаги, в которых указаны реквизиты вашего договора и дата его закрытия.

- С этими документами, а также кредитной и страховой документацией посетить страховую компанию и заполнить бланк заявления.

- Страховая компания рассматривает представленные документы и возвращает разницу страховой премии. При досрочном погашении задолженности сумма будет рассчитываться, исходя из фактической и плановой даты закрытия кредита.

- При положительном решении деньги поступают по указанным реквизитам.

Рекомендуем передавать копии документов, сохранив оригиналы у себя. Оригиналы могут быть полезными при обращении в суд. Страховщик может проверить копии по своему экземпляру оригиналов.

Отказаться от страховки после получения кредита

Аннулирование договора страхования возможно в течение заданного периода после выдачи кредита. Указанное время «охлаждения» 14 дней. В это время заёмщик вправе получить ранее уплаченные деньги.

Чтобы вернуть страховку самостоятельно, заполните заявление и передайте его в страховую компанию или в отделение банка с последующей передачей в СК. Образец заявления можно запросить у страховщика или посмотреть в Интернете:

- Ключевой момент – страховая компания должна получить ваше заявление не позднее 14 дней с выдачи кредита.

- Если время истекло, оформить возврат будет на порядок сложнее.

Документы, необходимые для возврата страховки по кредиту

Можно ли вернуть страховку по кредиту сразу после получения ссуды? Да, если страховка получена при выдаче кредита и двухнедельный период «охлаждения» еще не истек, вернуть деньги достаточно просто:

- Прочитайте договор и узнайте, какой длительностью период охлаждения заложен в условиях.

- Составьте заявление и передайте его в компанию. Некоторые страховые готовы регистрировать заявления в электронном виде с последующим представлением оригиналов.

- Ожидайте решения и денег. Срок возврата составляет 7-10 дней.

В целом для разбирательств со страховой компанией пригодятся:

- документы по кредиту и справка о его закрытии,

- документ, удостоверяющий личность,

- банковские реквизиты.

Общие нюансы при возврате страховки

Существует период «охлаждения», в течение которого клиент может вернуть страховку с максимальной вероятностью.

При расторжении договора страхования банк вправе увеличить процентную ставку, если это регламентировано условиями договора.

Расторжение договора предусматривает вашу личную ответственность за дальнейшее обслуживание долга. При утрате трудоспособности заемщика страховая компания уже не выплатит остаток по кредиту, платежи обязаны будут вносить родственники.

Вернуть страховку можно также за неиспользованный период договора, когда физическое лицо осуществило досрочное закрытие кредита.

Что такое коллективная страховка и как по ней получить возврат

Коллективная страховка – одна из уловок банков, созданная для увеличения возможностей отказов страховых премий. При коллективном страховании страхователем выступает банк, а не страховые компании. Клиент платит за подключение к уже имеющемуся договору. Вернуть такую страховку весьма сложно. Однако, в российской судебной практике есть дела, где это сделать удавалось, а это означит, есть вероятность у всех остальных заемщиков.

Однако, получить деньги по коллективной страховке получается лишь у немногих и в рамках судебных прений. Судебная практика в различных регионах страны различается.

При коллективной страховке заемщику нельзя медлить. Наибольшая вероятность получить свои деньги назад – обратиться в течение первых двух недель с момента получения кредита. Несмотря на высокую долю отказа банка, делать это все же необходимо, для обеспечения своей правоты в суде.

Срок исковой давности

Если страховщик добровольно отказывается от выплаты возмещения, все, что остается заемщику – подавать заявление в суд. Подать иск можно в любой момент, даже при закрытом кредите. Но необходимо помнить, что по таким вопросам распространяется срок исковой давности в три года. Точкой отсчета считается дата заключения договора.

Возможные изменения в законодательстве

Для возврата страховки Центробанк несколько лет назад разрешил клиентам возвращать уплаченные суммы в течение 5 дней. Многие клиенты не укладывались в заданный срок, в связи с чем период охлаждения был увеличен до 14 дней. Вполне возможно, что в будущем Центробанк установит еще более длительный период охлаждения, к примеру, до 30 дней.

В конце 2019 году Госдума на законодательном уровне закрепила право заемщиков на возврат части страховки при досрочном закрытии кредита.

Еще одним возможным нововведением может стать государственное регулирование тарифов страховых компаний. Возможно, что изменение алгоритмов расчетов позволит снизить стоимость полисов и сделает данный продукт более привлекательным для населения и, как следствие, более востребованным. Это будет выгодно всем участникам – обычным потребителям, банкирам и страховым компаниям.

Выводы

Безусловно, мы допускаем тот факт, что вы сможете получить кредит и своевременно его выплатить без наступления страхового события. Но дополнительное покрытие рисков все же будет не лишним. Если в силу каких-либо внешних обстоятельств заемщик ухудшает свое здоровье, теряет работоспособность или уходит из жизни, то отвечать за возврат долга будет страховая компания. Если же человек в этот момент был не застрахован, то бремя платежей перейдет его родным и близким, что зачастую становится непомерной ношей для родственников заемщика.

Весьма важно отказаться от личного страхования еще на этапе подачи заявки. Это убережет от дополнительных разбирательств и проблем в будущем.

Если же договор уже подписан, проще всего вернуть уплаченные деньги в период охлаждения по индивидуальной программе страхования. В остальных ситуациях необходимо получать письменный отказ страховой компании и с подтверждающими документами обращаться в судебные органы. Если не знаете, как сделать исковое заявление, воспользуйтесь услугами квалифицированных юристов, чтобы взыскать задолженность через судебные тяжбы. Дополнительно можно просить судью о возмещении морального вреда.

Как вернуть деньги за ОСАГО при продаже автомобиля

Многие водители не знают, что после продажи автомобиля могут вернуть часть денег за страховку по ОСАГО. Они отдают страховой полис новому владельцу, хотя тот ему не нужен. Есть и такие, кто пренебрегает процедурой, опасаясь бумажной волокиты. Мы расскажем, как вернуть неиспользованные по страховке деньги и что делать, если страховая компания не хочет их возвращать.

Когда можно досрочно прекратить отношения со страховой компанией

Страхователь может расторгнуть договор ОСАГО в следующих случаях:

- машина попала в серьезное ДТП и не подлежит восстановлению;

- владельца транспортного средства больше нет в живых (деньги за неиспользованное ОСАГО получает наследник);

- у компании, где застрахован собственник авто, отозвана лицензия (рекомендуем обратиться в Российский союз автостраховщиков (РСА));

- автомобиль продали.

Чаще всего за возвратом страховки ОСАГО обращаются продавцы автомобилей. Страховая премия высчитывается пропорционально дням, не использованным по полису, за вычетом 23%, поэтому, чем быстрее вы обратитесь в страховую, тем больше будет сумма возврата.

Совет продавцам автомобилей: если вы продаете автомобиль и желаете, чтобы сделка прошла успешно, предъявите покупателю отчет с проверкой истории. В отчетах avtocod.ru отображается пробег, ограничения ГИБДД, штрафы, залоги, техосмотры, страховки и многое другое.

Предъявив отчет с безупречной историей, вы вызовете доверие у покупателя, быстрее продадите автомобиль и получите больше средств по возврату страховки.

Также можно предъявить отчет сервиса проверки владельца авто , который покажет действительность вашего паспорта, отсутствие долгов, исполнительных производств и других проблем. Посмотреть пример отчета

Возврат денег за ОСАГО при продаже автомобиля: какие есть нюансы

Если срок действия ОСАГО не истек, вам возместят деньги. Но только в том случае, если новый собственник регистрируется в ГИБДД. Случаи, когда ТС продают по гендоверенности, под возврат не подходят.

Чтобы расторгнуть договор ОСАГО, вам понадобятся следующие документы:

- паспорт гражданина РФ;

- оригинал полиса ОСАГО;

- квитанции об оплате ОСАГО (если сохранились);

- копия договора купли-продажи автомобиля;

- реквизиты счета (дебетовой карты) для перечисления денег;

- заявление о расторжении договора ОСАГО.

Рекомендуем сделать копии ОСАГО и заявления о расторжении, чтобы в случае задержки иметь документы, которые подтвердят намерение страховой вернуть деньги.

Бланки заявлений в страховых компаниях различаются, но само заявление может быть написано в произвольной форме.

В заявлении на расторжение договора ОСАГО указываются следующие данные:

- название и адрес страховой компании;

- ФИО, номер телефона и паспортные данные страхователя;

- номер полиса ОСАГО;

- причина, по которой расторгается договор;

- банковские реквизиты для выплаты страховки (номер счета, название, БИК, корсчет и ИНН банка);

- перечень прилагаемых документов (копия квитанции, страхового полиса, ДКП).

С данным перечнем документов отправляйтесь в офис страховой, где оформляли полис.

Сколько денег начислят при расторжении договора ОСАГО

Расторжение ОСАГО при продаже машины — процедура простая, но у нее есть нюансы. Так, расчет не использованных по страховке дней производится не с даты, отмеченной в ДКП, а со дня, когда страхователь написал заявление о досрочном расторжении ОСАГО.

После визита в СК в 14-дневный срок компания начислит вам 77% суммы, насчитанной пропорционально не использованным по страховке дням. Иногда деньги выдают наличными сразу после обращения, но, если спустя две недели деньги не перечислили на ваш счет, нужно обратиться в офис и узнать в бухгалтерии СК номер платежного поручения в банке.

Если это не помогло, идите к руководству местного филиала страховой компании и пригрозите судебным разбирательством. Если это не сработает и возвращать деньги вам никто не собирается, обратитесь в РСА, ФССН и в суд. Здесь вам пригодятся копии полиса и заявления.

Почему при расторжении страхового договора начисляют только 77% суммы

В 2014 году Центробанк закрепил указания, согласно которым страховщики удерживают 23% суммы, оставшейся до окончания действия договора ОСАГО. 10% от этой суммы является комиссией агента. Еще 10% отходят на нужды страховой: открытие офисов, закупку полисов, зарплату сотрудникам, а оставшиеся 3% уходят на взносы в РСА.

Некоторые автовладельцы считают эти удержания незаконными и обращаются в суд. Бывали случаи, когда он вставал на их сторону. В 2016 году общественник Виктор Травин подал обращение в Генпрокуратуру с просьбой проверить законность инициативы Центробанка. Надзорное ведомство встало на сторону ЦБ.

Что делать, если страховая компания отказывает в расторжении договора

Иногда страховщики отказывают в расторжении договора ОСАГО по собственному желанию, пока собственник не покажет им ПТС с новым владельцем машины. Это делается для того, чтобы пресечь мошеннические действия со стороны страхователя: подписал ДКП, получил не использованную часть по ОСАГО, а автомобиль не продал. ГИБДД никаких отметок на договоре не ставит, поэтому страховщики считают, что договор не доказывает переход права собственности и просят копию ПТС.

Такое требование незаконно. Вы не обязаны предъявлять копию ПТС, ведь неизвестно, когда новый собственник перерегистрирует авто. Что делать, если компания стоит на своем и отказывает в возврате средств, рассказывает Максим Седов из «Агентства страховых споров»:

— Первое, что необходимо сделать при возникновении споров со страховой, — перевести их в письменную плоскость. Напишите страховщику требования. На вашей копии должна быть поставлена отметка — дата, подпись с расшифровкой и должностью того, кто принял документ. Форма произвольная: «В связи с тем, что я, Иванов Иван Иванович, 06.03.2020 г. продал принадлежащий мне автомобиль, прошу договор обязательного страхования ОСАГО (полис ССС №. ) прекратить с даты продажи автомобиля и вернуть неиспользованную часть страховой премии. Реквизиты для зачисления прикрепляю».

Приложите к заявлению копию ДКП, поставьте дату, подпись и действующий адрес для переписки. Практика показывает, что уже одно такое действие отрезвляет страховщиков. Если эта мера не помогла, обратитесь с жалобой в Центробанк, курирующий страховые компании, а также в региональное отделение РСА. Направьте туда жалобу в произвольной форме и копию поданного в страховую компанию заявления.

Излюбленный фокус страховых компаний — отказ в приеме документов. Это не проблема, ведь заявление можно отправить почтой. Чтобы сократить время на пересылку, сдайте письмо в то отделение, на территории которого находится страховая. Документы нужно отправлять ценным письмом с подробной описью вложения.

Возврат страховки по кредиту

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

- Можно ли отказаться от страховки

- О чем гласит новая редакция закона

- Какие страховки подлежат возврату

- Схема возврата страховых выплат

- Возврат в «период охлаждения»

- До и после 14 дней

- При досрочном погашении

- После уплаты кредита

- Возврат страховки самостоятельно

- Помощь юристов при возврате кредитной страховки

- Необходимые документы при возврате страховки

- Образцы заявления

- Как получить возврат по коллективной страховке

- Как возврат страховки влияет на размер кредитной ставки

- Реакция популярных банков на возврат страховки

- Дополнительные вопросы

- Заключительная часть

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

ФЗ от 21.12.2013 №353-ФЗ.

ФЗ от 16.07.1998 №102-ФЗ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

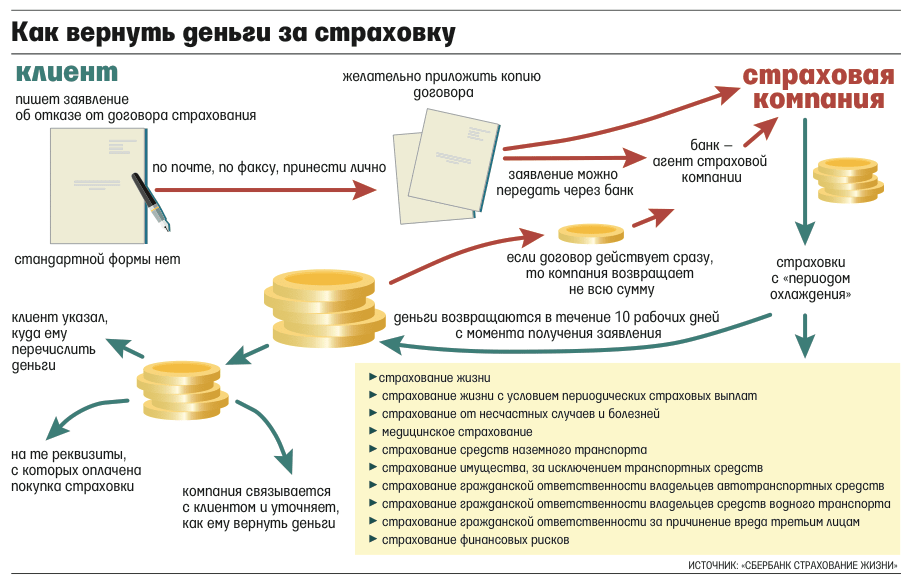

Порядок действия застрахованного лица:

Подготовка пакета документов.

Подача заявления в страховую компанию.

Получение уплаченной страховой премии обратно.

Документы в страховую компанию можно передать лично или отправить по почте заказным письмом. Это позволит зафиксировать дату их получения. Иногда это можно сделать в личном кабинете банка, в котором был оформлен кредит.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

До и после 14 дней

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

Заявление об отказе от Договора страхования.

Оригинал страхового полиса.

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

Квитанцию об оплате страховой премии.

Реквизиты банковского счета для перечисления денег.

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

При коллективном страховании граждане заключают договор не со страховой компанией, а с банком. Фактически клиент присоединяется к действующему договору, который оформлен между страховщиком и банком. Возврат по такому соглашению сделать довольно проблематично. Добиться результата можно только через суд (Определение ВС РФ от 20.10.2019 по делу №58-КГ20-5-К9).

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

Срок возврата денег

с момента подачи заявления

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком.

Возврат страховки по кредиту

Часто при получении потребительского кредита заемщикам банки навязывают крайне невыгодные страховые продукты. По закону, если банк не предоставляет вам выбор между страховыми продуктами или отказывает в выдаче кредита при отказе от страховки, то это является нарушением закона о защите прав потребителя. Но доказать это после оформления кредита будет крайне сложно и зачастую невозможно. Однако вернуть страховку по кредиту можно.

В каких случаях можно вернуть страховку по кредиту?

Как вернуть деньги по имеющейся на руках страховке по кредиту? Это можно сделать на основании указания ЦБ Российской Федерации под номером ЦБ № 4500-У, который заменил приказ № 3854-У и увеличил период охлаждения с 5 до 14 календарных дней для договоров, заключенных после 1 января 2018 года. Период охлаждения распространяется на клиентов- физических лиц и относится только к договорам прямого страхования. Возврат страховки возможен как при досрочном, так и полном погашении кредита.

С 1 января 2018 года вступил в силу приказ ЦБ № 4500-У, по которому потребитель может отказаться в течение 14 календарных дней от страхового продукта (период охлаждения).

На практике некоторые банки идут на уловки, что бы у человека не было возможности вернуть деньги по страховке. Основным способом избежать возврата денег банкам помогает схема подключения к коллективному договору страхования. При этом потребитель не является стороной по договору и на него не распространяется период охлаждения. Однако в некоторых случаях можно вернуть деньги и по таким договорам, как и в случае, когда период в 14 дней пропущен.

Если у вас есть вопросы наши адвокаты проконсультируют Вас как правильно действовать в вашей ситуации, составят полный комплект документов для возврата банковской страховки, в том числе заявление по расторжению договора страхования и претензию, а также могут представлять ваши интересы в суде от вашего имени.

Как вернуть деньги по договору прямого страхования жизни и здоровья заемщика.

Для этого требуется подготовить заявление о расторжении кредитного договора и возврате денежных средств на расчетный счет страхователя (реквизиты нужно приложить к заявлению) в течение 14 календарных дней после заключения договора страхования. Если в течение 10 рабочих дней денежные средства не поступили, необходимо направить в банк досудебную претензию и если результата не последовало, то обращаться в суд. Судебная практика по подобным делам в большинстве случаев на стороне потребителя.

Как вернуть деньги по страховке при досрочном погашении кредита.

Если заемщик погасил досрочно кредит и расторг кредитный договор, то можно вернуть денежные средства за неиспользованный период страхования, т.к. страховая компания фактически перестает нести риски по договору страхования заемщика.

Заемщик может рассчитывать на получение страховой премии за оставшийся период. Под действие положений ЦБ России попадают следующие виды полисов:

- Основное и дополнительное медицинское страхование;

- На случай смерти застрахованного лица или утери трудоспособности;

- При наличии повреждения или утраты имущества;

- При повреждении транспортных средств;

- Полисы ОСАГО;

- Полисы, защищающие от финансовых потерь.

При таких обстоятельствах страховые компании редко идут на добровольный возврат денег, поэтому нужно обращаться в суд.

Как вернуть страховку по договору коллективного страхования.

Некоторые банки используют договора коллективного страхования для ухода от указа ЦБ о возврате страховок в течение 14 дней. В этой ситуации банк заключает договор со страховой компанией, а заемщик лишь дает поручение банку подключить его к договору коллективного страхования. При такой ситуации, фактически страхователем является банк и возврат страховки здесь зависит только от воли банка и прописанных условий возврата.

Некоторые банки, например, Сбербанк идут на встречу и возвращают денежные средства, в то время как ВТБ24 составляет договор таким образом, чтобы даже при расторжении договора все деньги оставались у банка и страховой компании.

В этой ситуации вернуть деньги довольно сложно, но возможно. В идеале Вам нужно обратиться к нашим юристам еще до момента заключения кредитного договора. Мы составим подробный план действий, при четком соблюдении которых у банка не остается законных вариантов невозврата денег.

Если же договор уже заключен, то действовать остается только через суд и в нашей практике есть положительные решения судов по расторжению договоров коллективного страхования. При этом нужно сразу обращаться к адвокатам, не теряя времени. Мы подготовим весь пакет документов в банк и страховую компанию, а также возьмем на себя представление интересов заемщика в суде.

Как вернуть страховку по ипотечному кредиту?

Возврат страховки по ипотечному кредиту имеет свои особенности. Нужно различать страхование предмета ипотечного кредита (дом, квартира и т.п.) и страхование жизни и здоровья заемщика. В любом случае, нужно изучить условия ипотечного договора, чтобы понять имеет ли право заемщик расторгнуть или не продлять договор страхования или же банк вправе настаивать на продлении договора страхования.

При досрочном погашении кредита помните, что ни одна финансовая организация не вернет более сорока процентов от общей суммы по вашей страховке. Клиент должен погасить займ до истечения срока платежа, затем надо обратиться в банк с заявлением о досрочном погашении и предоставить его представителям страховой компании. К нему прикладывается дополнительно ипотечный договор и график платежей. Общий срок возврата может составлять один календарный месяц. Если вам было отказано, то тогда можно будет обратиться в суд с иском.