Как взять взаймы у своей фирмы на личные нужды

Если вы читали нашу статью про дивиденды, то вы знаете, что учредитель не может свободно распоряжаться выручкой своей организации. Его доходом является только сумма, полученная в виде дивидендов. К тому же, существуют ограничения, когда дивиденды выплачивать нельзя. Если вам нужны деньги на личные нужды, то компания может вас выручить и дать в долг необходимую сумму. Если брать деньги под символический процент или без него, то нужно заплатить НДФЛ от материальной выгоды. Как оформить заём и какие условия будут выгодны для обеих сторон — ответы в нашей статье.

Организация может помочь не только учредителю, но и любому сотруднику. Многие успешные фирмы оказывают финансовую поддержку своим работникам и предоставляют займы на более выгодных условиях, чем кредит в банке. Вы как учредитель можете взять деньги в долг независимо от того, являетесь работником или нет.

Оформите договор займа

Для получения займа оформите договор. Его типовую форму можно найти в интернете и переделать под себя. Если вы — и учредитель, и генеральный директор одновременно, поставьте две подписи в договоре от лица каждой из сторон. После оформления договора вы можете взять деньги наличными из кассы организации, выписав РКО, либо перевести сумму займа на банковскую карту.

Согласуйте в договоре:

- сумму займа и период пользования;

- срок возврата денег: можно погашать долг частями или вернуть всю сумму сразу;

- порядок возврата: можно удерживать долг из зарплаты, перечислять деньги на счёт организации или вносить наличными в кассу;

- размер и условия погашения процентов: ООО может предоставить беспроцентный заём или выдать его под проценты. Конечно, хотелось бы пользоваться деньгами без дополнительных затрат, но с процентами не всё так просто — слишком выгодный заём обяжет вас заплатить НДФЛ с материальной выгоды.

НДФЛ государству или проценты ООО

Если вы получаете беспроцентный заём или под проценты ниже 2/3 от ставки рефинансирования ЦБ РФ (например, в начале 2021 года — от 4,25%), то у вас возникает материальная выгода. Её считают в последний день каждого месяца, пока вы пользуетесь займом. С материальной выгоды нужно заплатить НДФЛ по ставке 35%.

Посчитаем материальную выгоду при беспроцентном займе.

Вы берёте у своей ОООшки беспроцентный заём 100 000 рублей на период с 15 марта по 30 апреля 2021 года. Возвращать собираетесь всю сумму сразу. В последний день каждого месяца пользования займом нужно посчитать материальную выгоду по формуле:

Сумма займа × ⅔ ставки ЦБ РФ / 365 (366) дней в году × количество дней пользования займом в этом месяце.

Подставляем в формулу числа:

Материальная выгода на 31 марта = 100 000 × 4,25% * 0.66 / 365 дней × 17 дней пользования займом в марте = 130,64 рублей. НДФЛ с материальной выгоды — 130,64 × 35% = 45,72 рублей.

Материальная выгода на 30 апреля = 100 000 × 4,25% * 0.66 / 365 дней × 30 дней пользования займом в апреле = 250,55 рублей. НДФЛ с материальной выгоды — 250,55 рублей × 35% = 87,69 рублей.

Так, за полтора месяца пользования займом придётся заплатить государству 133,4 рублей НДФЛ.

Исключение: заём на покупку жилья

НДФЛ платить не нужно, если заём вы потратили на покупку жилья, и у вас есть право на имущественный вычет. Для этого после покупки квартиры нужно получить в налоговой по прописке уведомление об имущественном вычете и передать организации. До получения уведомления о вычете организация считает и удерживает НДФЛ с материальной выгоды, после — удержанный НДФЛ можно вернуть.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как заплатить НДФЛ

По закону НДФЛ с вашего дохода должна удержать и перечислить государству организация. Но с материальной выгодой всё не так просто. Удержать НДФЛ можно только при выплате денег. Вы же сэкономили на процентах, но реальных денег не получили. Поэтому у организации два варианта:

- Если вы получаете от ООО зарплату или дивиденды, организация удерживает из них НДФЛ с материальной выгоды. Сделать это можно в том году, когда материальная выгода получена.

- Если до конца года ООО не платила вам деньги, у неё не получится удержать НДФЛ. Об этом организация сообщает налоговой до 1 марта следующего года, подав справку 2-НДФЛ с цифрой 2 в поле «Признак». Налоговая пришлёт вам уведомление об уплате НДФЛ, и вам придётся заплатить его самостоятельно до 1 декабря.

Как видите, запросто взять в долг у организации не получится. Придётся либо заплатить НДФЛ государству — 2,45% годовых, либо 4% своей ОООшке. Зачастую, выгоднее сделать выбор в пользу своей компании и взять заём под 4% годовых.

Статья актуальна на 31.10.2013

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Частные кредиторы — отзывы тех кто брал кредит

Рынок частных инвесторов, которые выдают гражданам в долг денежные средства, практически не контролируется государством. Поэтому, если вы хотите получить ссуду такого типа, важно выбрать честного кредитора. Обязательно изучите отзывы о частных кредиторах, чтобы заключить выгодную и безопасную сделку. К сожалению, на этом рынке много мошенников.

- Что такое частные займы

- Где искать частного кредитора

- Как искать отзывы о займах от частных лиц

- Стоит ли верить положительным отзывам о частных кредитах

- Отзывы об ассоциации частных инвесторов

Внимание: комментарии к этой статье содержат контактные данные частных инвесторов. Администрация сайта brobank.ru не имеет никакого отношения к этим лицам. Любое взаимодействие с этими людьми вы осуществляете на свой страх и риск. Будьте внимательны и аккуратны.

Прежде чем изучать о частных кредиторах отзывы, нужно получить понимание об их работе. На сайте Бробанк.ру вы найдете подробную информацию о таких сделках и узнаете, где искать реальные отзывы о частных инвесторах.

Что такое частные займы

Это кредитные сделки, при совершении которых кредитором выступает не банк или МФО, а частный инвестор — то есть простой гражданин, который таким образом инвестирует собственный капитал. Он выдает деньги в долг гражданам при условии начисления процентов, тем самым получая прибыль. Если почитать отзывы о частных займах, то будет понятно, что сделки далеко не всегда бывают выгодными для заемщика.

Особенности частных займов:

- кредитором выступает не организация, а физическое лицо;

- отношения сторон обычно регулирует простая расписка, в которой указываются все параметры сделки;

- к частным инвесторам обычно обращаются граждане, которые не могут получить кредит в банке или МФО. Например, это мешают сделать открытые просрочки или неофициальная работа;

- процентные ставки не регулируются законодательством, их устанавливает сам кредитор;

- может требоваться залог в виде недвижимости.

Если вы начнете читать о частных кредиторах отзывы заемщиков, то быстро придете к выводу, что мошенников в этой сфере много. Если вам предлагают максимально простые условия, ничего от вас не требуют, если кредитор готов без залога выдать большую сумму — все это поводы насторожиться.

Частный инвестор — гражданин, который инвестирует собственный капитал. И он заинтересован в его сохранности

Где искать частного кредитора

Советуем обращаться к этой сфере кредитования только в крайнем случае. Сначала пробуйте обращаться к банкам и МФО, и если они отказывают, тогда уже рассматривайте альтернативные источники кредитования в виде предложений частных инвесторов.

Частные инвесторы часто размещают объявления о своих услугах на специально созданных для этого онлайн-площадках. На них можно встретить десятки предложений, и все как один кредиторы обещают выдать деньги быстро, полностью онлайн переводом на карту, при любой кредитной истории. И суммы при этом фигурируют немаленькие — до нескольких миллионов рублей. Предложения выглядят крайне заманчиво, но подавляющая их часть — уловки мошенников.

Прежде чем начать искать отзывы о кредитах от частных лиц, рассмотрите, какие предложения выглядят реальными:

- если кредитор просит предоставить залог. Это первый признак возможности заключения честной сделки. Но и тут нужно быть внимательным: никогда не подписываете доверенности, договора купли-продажи и дарственные. Фигурировать может только закладная и расписка либо договор займа;

- если кредитор говорит о необходимости личной встречи. Мошенники чаще всего обещают выдать деньги полностью онлайн переводом на карту или банковский счет;

- если кредитор интересуется вами, вашими доходами. То есть заинтересован в возвратности средств, не выдает займы всем подряд;

- если частный инвестор ведет свой сайт, который уже давно есть в сети. И это сайт на нормальном, а не на бесплатном хостинге;

- если инвестор имеет свой офис и ведет работу через него давно.

Признаки того, что перед вами мошенник:

- с вас просят предоплату за якобы услуги нотариуса, за курьерскую доставку и пр. Как правило, такие ссуды обещают выдать полностью онлайн, но после получения предоплаты «кредитор» пропадает. Если изучить отзывы о частных займах, на эту уловку попадают многие граждане;

- если вам обещают выдать большую сумму в несколько миллионов рублей или обещают низкую ставку — все это также признаки мошенничества. Обычно после следует также просьба внести предоплату;

- вас просят выслать копии паспорта. Это крайне рискованно: не исключается, что на ваше имя возьмут займ в МФО. Аналогично никогда нельзя отправлять полные сведения о своей банковской карте вместе с кодом CV с оборота.

Помните, что частный инвестор заинтересован в прибыли в виде процентов. Поэтому он никогда не будет раздавать деньги направо и налево, не будет выдавать займы под слишком низкий процент. Нормальной будет считаться ставка около 4-5% в месяц.

Как искать отзывы о займах от частных лиц

Сейчас, в век интернета, получить информацию проще простого. С помощью интернета можно найти проверенные частные кредиторы в Москве, отзывы о которых будут в целом положительными. И не только в Москве, но и по всей России.

Ничего сложного. Надо всего лишь следовать инструкции

Если в объявлении указан только адрес электронной почты без указания телефона, игнорируйте такие предложения. Нормальный инвестор указывает полную информацию, он заинтересован в реальной выдаче займа.

1. Если вы ищете кредитора на специальных досках объявлений. Скопируйте номер телефона из объявления и вбейте его в поисковик. Можно найти много интересной информации включая отзывы тех, кто брал займ от частных лиц отзывы. Точнее, пытался взять и столкнулся с просьбой о предоплате.

2. Если вы позвонили по обычному объявлению, которых много по городу. Обычно при этом назначается встреча. При ней обязательно узнайте ФИО кредитора (пусть подтвердит паспортом). Можете тут же с телефон вбить в поисковик, например, «частный инвестор Хмылев Олег Георгиевич отзывы». Если информация есть, она вылезет.

3. Если вас приглашают на собеседование в офис. Точно также, почитайте об этих частных кредитах отзывы, введя в поиск адрес офиса. Если инвестор ведет свой сайт, можете внести в поисковик и адрес ресурса.

Если вы ищите отзывы о частных займах в Москве и других городах, ищите «следы» кредитора в интернете. Также лучше опираться на рекомендации кого-то из знакомых. Хорошо, если в вашем окружении есть хотя бы один человек, который пользовался услугами частных инвесторов и может поделиться положительным опытом. Его отзыв о кредитах у частных лиц будет для вас самым информативным.

Стоит ли верить положительным отзывам о частных кредитах

Если вы изучаете о частных займах отзывы в Москве или в любом другом городе, будьте объективными, слепо доверять им нельзя. Сейчас кто угодно может купить положительные отзывы на специальных биржах, ими пользуются многие компании и поставщики услуг.

Если информация чересчур хвалебная, если инвестору поют только положительные оды, это однозначно купленные мнения. Нормальные отзывы — нейтральные с указанием конкретики. Если положительные отзывы разбавлены отрицательными — это тоже нормально, если в негативных нет прямого указания на мошенничество.

Будьте объективными, слепо доверять отзывам нельзя. Они могут быть куплены

Отзывы об ассоциации частных инвесторов

Многие граждане ищут отзывы об этой «компании». Она занимается рассылкой по электронным адресам граждан предложений оформить займ, ее продукты также можно найти в объявлениях.

Если и вы столкнулись с этой конторой, то держитесь от нее подальше. Если вы ответите на это письмо или объявление, которые будут выглядеть ну очень реалистично, вас попросят внести предоплату за услуги. На деле может такая ассоциация и действительно существует, но рассылку проводит точно не она, ассоциации вообще не занимаются кредитованием, это просто сообщество.

Выдача онлайн займов: анализ судебной практики

Сейчас весь бизнес переводят в онлайн и микрофинансовые организации не исключение. Если некоторые из них давно перешли в онлайн, то другие до сих пор к онлайну относятся крайне скептически.

Мы подготовили анализ судебных решений, которые позволят самостоятельно сложить свою картину о возможных рисках и способах их минимизации.

Краткая справка по судебным решениям*

1. Кредитор выдал заем лицу, страдающему психическим заболеванием. Заемщик обратился в суд, с целью признать договор займа недействительным. Суд решил, что нет оснований для признания сделки недействительной, так как доказательств того, что заемщик довел до займодавца сведения о наличии психического заболевания нет.

2. Договор займа был признан не заключенным, потому что МФО не доказала, что телефон и адрес электронной почты принадлежат заемщику (куда направлялся код (электронная подпись) для подписания договора).

3. Истцом (МФО) не представлено доказательств совершения ответчиком действий по заключению договора займа, а именно: вход заемщика на сайт МФО, с целью получения пароля (доступа в личный кабинет), направления ответчику sms-сообщения с кодом подтверждения (простой электронной подписи), введение указанного кода заемщиком в специальное окно (личный кабинет). Следовательно, истцом не представлено доказательств заключения договора займа с ответчиком, из-за чего договор займа был признан незаключенным.

4. Пункт 10 Обзора судебной практики Верховного Суда Российской Федерации № 3 (2015), утв. Президиумом Верховного Суда РФ 25.11.2015, – указание в одностороннем порядке плательщиком в платежном поручении договора займа в качестве основания платежа само по себе не является безусловным и исключительным доказательством факта заключения сторонами соглашения о займе и подлежит оценке в совокупности с иными обстоятельствами дела, к которым могут быть отнесены предшествующие и последующие взаимоотношения сторон, в частности их взаимная переписка, переговоры, товарный и денежный оборот, наличие или отсутствие иных договорных либо внедоговорных обязательств, совершение ответчиком действий, подтверждающих наличие именно заемных обязательств и т. п.

5. Судебные решения, в которых суды рассматривали положения договора о возможности использовании электронной подписи для взаимоотношений заемщика и займодавца.

5.1. Договор займа признан незаключенным:

5.1.1. «В Правилах пользования системой «Без Банка» (далее – Правила), утвержденных приказом генерального директора ООО «Расчетный Центр», указано, что заявка на получение займа – предложение (оферта) заемщика, размещенное на сайте системы, заключить договор займа с любым другим зарегистрированным пользователем. Заявка размещается заемщиком под своим уникальным именем и паролем и является документом, подписанным электронной подписью.

Согласно разделу 4 Правил заемщик выбирает желаемые условия займа из списка типовых условий займа с учетом присвоенного ему кредитного рейтинга. Заявка заемщика сохраняется в базе данных системы и становится доступна всем пользователям системы со статусом кредитор. Размещая заявку на получение займа, заемщик тем самым выступает с предложением (офертой) заключить договор займа с любым другим зарегистрированным пользователем на условиях, указанных в заявке, и выражает свое согласие (путем проставления отметки в соответствующем поле) на то, что кредитору, акцептовавшему заявку, становятся доступны его персональные данные, содержащие фамилию, имя, отчество заемщика, а в случаях, указанных в настоящих правилах, и иные данные заемщика. Заявка на получение займа подписывается заемщиком его электронной подписью.

В соответствии с разделом 5 Правил кредитор осуществляет поиск заявок в системе. Акцептуя заявку на получение займа, размещенную в системе, кредитор заключает договор займа с заемщиком, разместившим данную заявку, и выражает свое согласие на то, что заемщику становятся доступны персональные данные кредитора, содержащие фамилию, имя, отчество. Договор займа заключается на условиях, указанных в заявке на получение займа. Акцептованные кредитором заявки доступны только кредитору, акцептовавшему эти заявки. Акцептованная кредитором заявка, по которой не был предоставлен заем в течение 48 часов, становится доступна для поиска другим кредиторам, а договор займа считается незаключенным».

5.1.2. «Согласно п. 2.1, 2.2, 2.3 Правил предоставления потребительского займа ООО «Мани Мен», расположенных на официальном сайте истца, клиент, имеющий намерение получить заем, заходит на сайт и путем заполнения размещенной на сайте формы предоставляет кредитору свой номер телефона и адрес электронной почты. По завершении заполнения анкеты-заявления клиент путем проставления кода, полученного посредством SMS-сообщения от кредитора (простой электронной подписи), подписывает анкету-заявление и дает согласие на обработку персональных данных, а также принимает на себя иные обязательства, содержащиеся в документе «Согласия и обязательства заемщика», размещенном на Сайте (пункт 2.8 Правил).

При принятии положительного решения о заключении договора займа с клиентом кредитор направляет клиенту оферту, содержащую индивидуальные условия договора потребительского займа (пункт 4.1 Правил).

Пункт 4.3 Правил устанавливает, что, акцептуя оферту, клиент обязуется возвратить сумму займа и начисленные на нее проценты за пользование займом в размере и сроки, предусмотренные офертой.

Согласно п. 4.5 Правил оферта признается акцептованной клиентом в случае, если в течение 5 (пяти) рабочих дней со дня предоставления ему оферты клиент: 4.5.1 подпишет размещенную на сайте, в том числе личном кабинете, оферту специальным кодом (простой электронной подписью), полученным в SMS-сообщении от кредитора. Ответчик с целью получения займа вошел на сайт МФК «Мани Мен», ознакомился с Правилами предоставления потребительского займа, в подтверждение чего указал персональный код подтверждения, полученный SMS-сообщением на указанный им номер телефона, после зарегистрировался на сайте, зашел в личный кабинет, указав логин и пароль, сформировал анкету-заявление на получение займа, указав сумму займа, срок кредита, способ получения заемных денежных средств, предоставил персональную информацию о себе.

Согласно п. 1.1 оферты на предоставление займа *. настоящая оферта признается акцептованной в случае, если не позднее 5 рабочих дней со дня передачи оферты в общество ООО «Мани Мен» перечисляет сумму займа на банковский счет, указанный в оферте (л. д. 8).»

5.2. Договор займа признан заключенным:

5.2.1. «Согласно п. п. 1.32, 3.3 – 3.5.2, 7.7 – 7.8 общих условий договора: «электронная подпись» – информация в электронном документе, определяющая в системе заемщика (и только его), который подписывает электронные документы в системе. Оператором системы является заимодавец, заключение договора в части общих условий означает, что заемщик ознакомился с информацией, формой, правилами предоставления займа и полностью с ними согласен, система займодавца спрограммирована таким образом, что без подтверждения заемщиком прочтения, осознания и принятия условий формы он не может пользоваться системой и получать займы, для получения индивидуальных условий заемщик должен заполнить заявку в системе и передать ее займодавцу способом, указанным в правилах. После рассмотрения заявки в соответствии с правилами займодавец может предоставить заемщику индивидуальные условия.

Предложенные индивидуальные условия предоставляются через личный кабинет и/или электронную почту заемщика и действуют как оферта в течение пяти рабочих дней с момента предоставления. Индивидуальные условия не могут быть изменены займодавцем в течение срока действия их предложения. В течение срока действия предложения индивидуальных условий требования заемщика о предоставлении ему общих условий исполняются путем доведения до сведения заемщика общих условий на сайте. Если заемщик согласен с индивидуальными условиями, он должен в течение срока действия их предложения подписать их электронной подписью и передать займодавцу, индивидуальные условия, подписанные заемщиком, считаются полученными заимодавцем непосредственно после регистрации в системе факта их подписания заемщиком электронной подписью, проверка электронной подписи заимодавцем осуществляется путем сравнения применимого к документу закрытого ключа электронной подписи и символов, переданных заемщиком в систему. Проверка электронной подписи заемщиком осуществляется путем запроса к займодавцу о действительности электронной подписи с указанием открытого ключа электронной подписи. Проверка электронной подписи третьими лицами возможна только после присоединения таких третьих лиц к информационной системе заимодавца путем их запроса к заимодавцу о действительности электронной подписи с указанием открытого ключа электронной подписи либо без такого присоединения в случае, если электронная подпись проверяется государственными органами РФ, имеющими соответствующие полномочия в соответствии с законодательством РФ. Определение лица по его электронной подписи осуществляется путем сопоставления в системе открытого ключа электронной подписи с данными системы о подписавшем лице».

5.2.2. «Согласно п. 5.1.2 Соглашения об электронном взаимодействии (глава 5 Правил предоставления ООО «МигКредит» микрозаймов физическим лицам) при заключении Договора займа с использованием Электронных документов Кредитор и Заемщик согласовали следующий порядок Электронного взаимодействия:

5.1.2.1. На основании данных, указанных Заёмщиком в Анкете-Заявлении, Кредитор формирует Индивидуальные условия в формате Электронного документа, подписывает их АСП, и вместе с Общими условиями с помощью Сайта представляет их для ознакомления Заёмщику.

5.1.2.2. Если Заёмщик согласен с текстом Индивидуальных и Общих условий, он с помощью Сайта направляет запрос на создание Электронной подписи и направление ее на его номер мобильного телефона. Заёмщик подтверждает, что номер мобильного телефона, указанный им в Анкете-Заявлении, зарегистрирован на имя Заёмщика и однозначно идентифицирует Заёмщика в качестве получателя СМС-сообщений. Стороны Электронного взаимодействия исходят из того, что SIM-карта, соответствующая номеру мобильного телефона, находится в постоянном и законном владении и пользовании Заёмщика.

5.1.2.3. Кредитор, получив запрос Заёмщика, направляет на указанный им в Анкете-Заявлении номер мобильного телефона в составе CMC-сообщения одноразовый пароль, который является Электронной подписью.

5.1.2.4. Заёмщик вводит Электронную подпись в специальное поле на Сайте, после чего Кредитор производит Аутентификацию Электронной подписи. В случае успешного прохождения Аутентификации для целей части 2 статьи 6 и части 1 статьи 9 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи» Электронная подпись Заёмщика вносится в поле «подпись Заемщика» Индивидуальных условий, которые с данного момента признаются равнозначными документу на бумажном носителе, подписанному собственноручной подписью Заемщика, и, соответственно, порождают идентичные такому документу юридические последствия»

6. Суды отказали в удовлетворении требования МФО о взыскании задолженности с заемщика из-за того, что не доказали обстоятельства дела:

6.1. Деньги поступили на расчетный счет, который не принадлежит заемщику, как следствие – суд признал договор займа незаключенным;

6.2. Между сторонами договора займа отсутствовало соглашение об использовании АСП и банк не предоставил доказательства о том, кому именно поступили деньги;

6.3. Договор займа был подписан ЭЦП (путем ввода СМС-кода), но заемщик предоставил доказательства, что номер телефона не был зарегистрирован на его имя и расчетный счет, на который поступили заемные средства, открыт не на имя заемщика;

6.4. Договор займа был признан незаключенным, так как заемные средства поступили на расчетный счет, а банк предоставил документ о том, что у заемщика нет открытых либо закрытых счетов в указанном банке;

6.5. Заемные денежные средства были переведены другому лицу – тезке (Наумов С. С.) и суд признал договор займа незаключенным.

«Однако, как следует из ответа АО «ххх» (л. д. 93), счета, банковские карты, кредитные договоры и иные ценности на имя Наумова С. С., ххх года рождения, зарегистрированного по адресу: ххх, в АО «ххх» отсутствуют. Указанный в запросе счет № ххх, открытый для учета операций по доходной карте (договор № ххх от ххх), принадлежит Наумову С. С. ххх года рождения, уроженцу ххх, зарегистрированному и проживающему по адресу: ххх. В подтверждение чего АО «ххх» представлено заявление о заключении договора о предоставлении и обслуживании банковской карты АО «ххх» с приложениями (л. д. 94-96)»

6.6. Займодавец не доказал, что адрес электронной почты, номер телефона, банковский счет принадлежат заемщику, из-за чего договор был признан незаключенным.

6.7. Суд посчитал, что МФО не предоставило необходимые доказательства по передаче средств заемщику, а именно не было установлено лицо, которому были направлены заемные средства (деньги были направлены на Яндекс.Деньги).

6.8. Договор займа был заключен, деньги передавались через Платежную систему «Контакт», но почерковедческая экспертиза указала, что подпись в платежном поручении при получении денег не принадлежит заемщику, из-за чего договор займа был признан незаключенным.

6.9. Суд установил, что номер телефона и банковская карта не принадлежали заемщику, из-за чего договор займа был признан незаключенным

Как правильно давать в долг. Договор займа.

Финансовые вопросы, особенно, когда речь идет о займе друзьям или родственникам, зачастую выливаются в проблемы. Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях, и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Процедура подписания договора займа очень проста. Вы приходите к нотариусу, рассказываете: на каких условиях хотите дать займ, на какой срок, выбираете место и способ возврата денег, определяете, будут ли начисляться проценты по займу, либо он будет беспроцентным, какие-то дополнительные условия, согласованные сторонами. Все эти условия будут отражены в договоре. Нотариус обязательно проверит предоставленные ему документы, а также волю и волеизъявление сторон, убедится в том, что займодавец и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие последствия повлекут за собой те или иные условия. И только потом договор займа будет подписан сторонами и удостоверен нотариусом.

Почему договор займа лучше удостоверить у нотариуса? Важно знать, что все факты, которые нотариус включил в договор и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде. Чтобы оспорить нотариально удостоверенные факты, необходимо сначала доказать, что нотариус совершил нотариальный акт с нарушением закона. Для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре.

Кроме того, нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса: https://notariat.ru/sovet/pages/tag/kak-bystro-reshit-problemy-s-vozvratom-dolgov

В любом договоре займа, вне зависимости от наличия других условий, должны быть указаны:

* имя получателя (полные ФИО, паспортные данные и регистрация),

* сумма цифрами и прописью,

* условия выдачи денег (например, размер процентов за использование денежных средств или отсутствие таковых),

* точный срок возврата суммы.

кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления. получатель кредита, принимающий на себя обязательство и гарантирующий возвращение полученных средств, а также оплату предоставленного кредита. Заемщик по потребительскому кредиту — физическое лицо, обратившееся к кредитору с намерением получить, получающее или получившее потребительский кредит (заем). Заемщик по ипотечному кредиту — физическое лицо, гражданин РФ, заключивший кредитный договор с банком (кредитной организацией) или договор займа с юридическим лицом (некредитной организацией), по условиям которого полученные в виде кредита средства используются для приобретения жилья. Обеспечением исполнения обязательств по таким договорам служит залог приобретаемого жилья (ипотека).Заемщик по договору займа – лицо получившее заем и принявшее на себя обязательство на его последующий возврат в соответствии с условиями договора. юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений. по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. письменный документ, скрепленный подписью лица, удостоверяющий, что данное лицо получило от другого лица деньги, вещи или иные материальные ценности и обязуется их вернуть. Правильно оформленная расписка может служить одним из доказательств факта передачи ценностей, но во многих случаях не является достаточным основанием для их востребования. уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц). необходимые элементы при заключении сделки. Внутреннее желание лица совершить сделку с целью возникновения определенных юридических последствий называется волей, а доведенное такое желание до сведения других участников – волеизъявлением. Воля и волеизъявление должны совпадать, чтобы обеспечить законность сделки. лицо, предоставившее заем и приобретающее право на его последующий возврат и оплату его предоставления. соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. это лицо, которое в силу принятого на себя обязательства, обязано совершить в пользу другого лица (кредитора) определенное действие.

Как узнать, есть ли долги по микрозаймам

Микрофинансовые организации назначают высокие штрафы за просрочки по займам. Некоторые МФО выдают микрокредиты мошенникам по паспортным данным других людей. Чтобы избежать неприятных ситуаций, следует регулярно проверять долги по микрозаймам. Мы расскажем, как узнать в каких МФО есть долги по займам с помощью нескольких сервисов.

Содержание

Как узнать брал ли человек микрозайм? Таким вопросом задаются те, кто подозревает, что на их имя, без ведома могли оформить микрокредит. Узнать всю информацию под данному вопросу, помогу способы, описанные ниже.

Как узнать долги по займам через БКИ

Бюро кредитных историй специализируются на создании, обработке, хранении кредитных историй граждан и компаний. Сведения в БКИ поступает от банков, судебных приставов и компаний, в пользу которых были вынесены судебные решения о взыскании задолженности. БКИ отвечает на запросы граждан, банковских организаций и других юридических лиц.

Кредитная история (КИ) — это документ, который является отражением платежной дисциплины заемщика. КИ охватывает 10 лет с момента внесения последних изменений в базу данных. Какую информацию может содержать кредитная история:

- размер открытых и погашенных займов;

- время погашения выданных займов;

- наличие просрочек по платежам;

- данные о факте поручительства;

- отказы в выдаче кредитов;

- прохождение процедуры банкротства.

Перечень бюро кредитных историй, которые работают в России, есть на сайте Центробанка РФ. Ознакомиться с реестром БКИ можно по этой ссылке. Если вы знаете, куда направляет сведения банк или МФО, можете обратиться в бюро напрямую. Узнать, где именно хранится КИ гражданина, можно на сайте «Госуслуги».

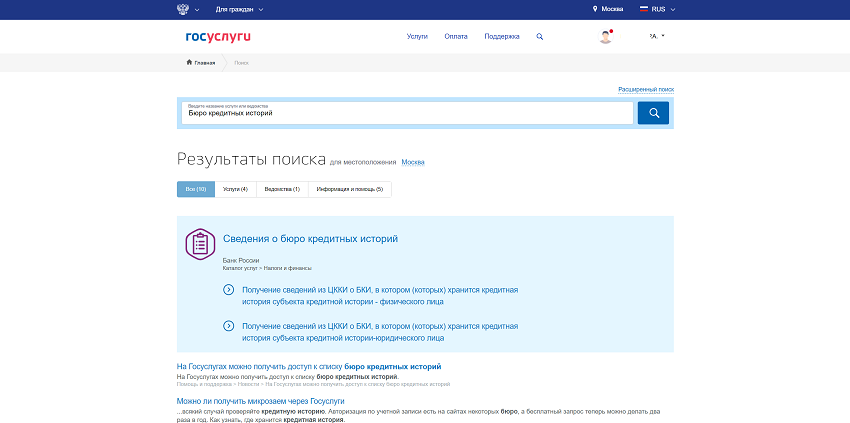

Проверка долгов по займам через «Госуслуги»

Перед тем, как проверить долги по микрозаймам, вам понадобится создать учетную запись на сайте «Госуслуги». Проверка кредитной истории доступна после регистрации и подтверждения аккаунта. Для подтверждения личности можно использовать телефонный номер, e-mail, СНИЛС, электронно-цифровую подпись.

Проще всего перейти на форму проверки КИ, используя функцию поиска. Пошаговая инструкция, как узнать долги по займам:

- Авторизоваться в личном кабинете.

- Ввести в форму поиска «Бюро кредитных историй».

- Заполнить анкету, предложенную сервисом.

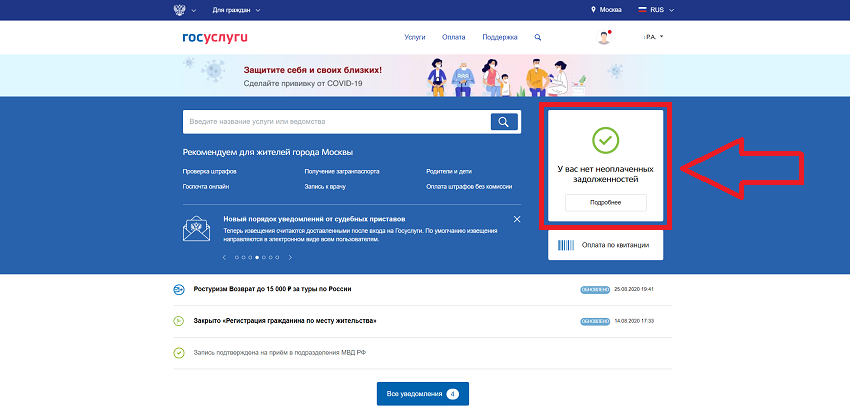

- Отправить данные на обработку.

Пользователь может запросить КИ на телефон или e-mail. При любом выборе информация будет доступна в личном кабинете. Полная кредитная история доступна заемщику. При запросе данных на другое физическое или юридическое лицо будет доступна краткая информационная часть КИ.

Как проверить долги по микрозаймам через онлайн сервисы

Если по каким-то причинам вы не можете воспользоваться сайтом «Госуслуги», есть возможность, как узнать долги по займам через другие сервисы. В интернете существуют десятки сайтов, на которых вы можете оставить запрос на проверку КИ.

Примеры сайтов, на которых можно проверить долги по микрозаймам:

По закону любой сервис обязан предоставить КИ бесплатно один раз в полгода. Но некоторые из сервисов берут оплату при первом обращении. Внимательно изучайте условия сотрудничества до отправки запроса.

Обращение в микрофинансовую организацию

Если вы помните, в какой организации оформляли займы, вы можете проверить долги через свой личный кабинет. Почти каждая МФО создает для заемщиков личные кабинеты на своем сайте. В личном кабинете можно контролировать размер задолженности, следить за графиком погашения займа и вносить ежемесячные платежи.

Чтобы проверить, есть ли у вас задолженность перед конкретной организацией, авторизуйтесь на ее сайте. Если вы не помните данные для авторизации, воспользуйтесь функцией восстановления пароля. Если вы брали займы в нескольких МФО, процедуру придется повторять, чтобы проверить наличие задолженности перед каждой организацией.

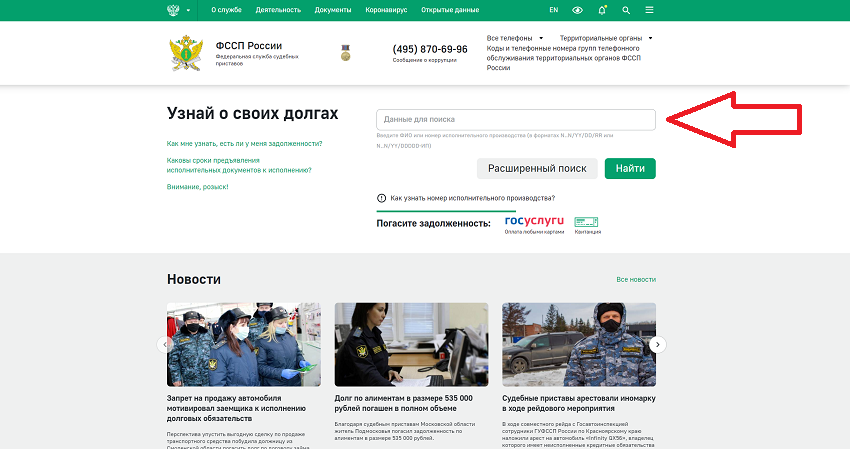

Проверка долгов по микрозаймам через ФССП

Федеральная служба судебных приставов (ФССП) ведет перечень всех открытых исполнительных производств. В эту базу данных попадают только займы, по которым уже есть принятые судебные решения.

Как узнать долги по займам на сайте ФССП:

- Открыть главную страницу сайта.

- Ввести ФИО и дату рождения в форму поиска.

- Изучить перечень исполнительных производств.

В результатах поиска может быть информация о долгах людей с теми же ФИО и датой рождения, что у вас. Поэтому не стоит пугаться, увидев информацию о кредитах, которые вы точно не могли оформить.

Если вы нашли в списке исполнительное производство на ваше имя, то свяжитесь с сотрудниками ФССП. Это необходимо для того, чтобы урегулировать проблему с наименьшими потерями. Если вы не предпримете никаких мер по возврату долга, это может привести к визиту приставов в вашу квартиру, звонкам на работу и другим неприятным последствиям.

Можно ли узнать, есть ли долги по займам у другого человека?

На сайте ФССП можно проверить информацию по исполнительным производствам, открытым на другого человека. Но если кредитор еще не подал в суд на заемщика, в этой базе данных не будет информации о просроченных платежах.

На «Госуслугах» и других сервисах можно получить информационную часть КИ любого человека. Доступ к полной кредитной истории может получить только сам заемщик. Для получения полной КИ требуется подтверждение личности человека, который оставил запрос.

Проверить долги по микрозаймам можно с помощью БКИ, ФССП, сайта «Госуслуги» или других сервисов. Используйте удобный вам способ, как узнать долги по займам, чтобы контролировать свою кредитную историю.