Банкротство военнослужащих: как такое вообще может быть?

Специальный статус военнослужащих никак не скажется на прохождении банкротства и на его последствиях. Исключением является только обращение взыскания на жилое помещение, приобретенное в рамках военной ипотеки. Пока должник проходит службу, квартиру в военной ипотеке у него не заберут, так как обязательства по кредиту исполняет не он, а само государство.

После увольнения остаток кредита по военной ипотеке платит уже сам заемщик. Поэтому в этот период, случись неплатежи, квартиру могут забрать за долги. Об этих и других нюансах, которые предусматривает банкротство военнослужащих, читайте ниже.

Может ли военнослужащий подать на банкротство

Военнослужащий, как и любой другой гражданин России, обязан добросовестно исполнять свои обязательства. Это касается налоговых платежей, коммунальных счетов, долгов по кредитам и займам, и по другим обязательствам.

При образовании просрочки взыскание долга с военнослужащих происходит через суды, а потом и через приставов. Удерживать долги будут с аналога зарплаты у гражданского лиц — денежного довольствия по месту службы, а также за счет имеющегося у офицера или «срочника» имущества.

Как можно набрать, а потом

списать кредиты во время прохождения службы

в армии в отдаленном гарнизоне, вдали

от городов?

Также для военнослужащих доступна процедура банкротства. Они могут обратиться с таким заявлением в арбитраж, если сумма долгов превышает 500 тыс. руб., либо при наличии признаков неплатежеспособности, когда сумма долгов составила примерно 300 тыс. рублей.

Можно банкротиться через МФЦ, если у военнослужащего есть долг от 50 до 500 тыс. руб., а приставы окончили производство ввиду отсутствия имущества. Как правило, если у военнослужащего нет ипотеки, то у него нет и никакого другого имущества. Ну, может быть исключение — автомобиль. Частые переезды с места на место не способствуют приобретению дорогих товаров.

Отметим, что денежное довольствие военнослужащих существенно выше, чем средняя зарплата по стране. Поэтому случаи, когда военнослужащие имеют долги свыше 500 тыс. руб., встречаются достаточно редко. Более того, наличие стабильного и высокого ежемесячного дохода может повлиять на итог банкротства. Кредиторы наверняка вместо банкротства предложат план реструктуризации задолженностей, так как их можно погашать из сумм денежного довольствия. Учитывайте эти нюансы, если рассчитываете списать долги.

Можно ли обанкротить военнослужащего по требованию кредиторов

Кредиторы вправе банкротить военнослужащего, как и любого другого должника. Для этого период просрочки должен составлять от 3 месяцев, а размер долгов — свыше 500 тыс. руб. По заявлению кредиторов допускается банкротство только через арбитраж.

Как можно сохранить ипотечную

квартиру, если служишь в армии?

Закажите звонок юриста

Признание должника банкротом может завершиться списанием долгов и освобождением от обязательств. В этом случае кредиторы утратят возможность взыскания задолженности. Поэтому заявления на банкротство со стороны кредиторов подается намного реже, чем самими должниками.

Кредиторам проще удерживать деньги с довольствия военнослужащего через приставов, чем рисковать полным списанием долгов. Но это только в том случае, когда и пока военнослужащий исполняет свой контракт в Российской армии.

Порядок банкротства действующего военнослужащего

В законе № 127-ФЗ указаны общие правила банкротства физических лиц, которые распространяются и на военнослужащих. Специальных норм для такой категории должников в законе нет. Важные нюансы, связанные с банкротством военнослужащего при военной ипотеке, зафиксированы в судебной практике.

Общий алгоритм действий военнослужащего при банкротстве через арбитраж таков:

- проверяются основания для обращения в суд, т.е. сумма задолженности и признаки неплатежеспособности; , в том числе о доходах должника, о составе имущества, о перечне и сумме обязательства, списке кредиторов;

- заявитель оплачивает на депозит суда вознаграждение управляющему, а также платит пошлину;

- на первом заседании суд проверяет обоснованность заявления, принимает решение о возбуждении дела и о назначении управляющего;

- управляющий проверяет имущественное положение и сделки должника, делает запросы в реестры и в ведомства о розыске имущества, принимает требования кредиторов;

- суд рассматривает возможность реструктуризации задолженности, если доходы должника позволяют начать выплаты кредиторам;

- если план реструктуризации не утвержден, управляющий начинает реализацию имущества;

- после реализации активов конкурсная масса распределяется между кредиторами в порядке очередности;

- по отчету управляющего суд принимает решение об освобождении должника от обязательств или об отказе в списании долгов.

А если отцы-командиры не отпустят

меня на заседания судов по банкротству.

Что мне за это будет?

Через МФЦ процедура проходит намного проще, так как все проверки идут только по документам. Реализация имущества при банкротстве в МФЦ не предусмотрена. Кредиторы вправе подавать возражения и требовать передачи дела в суд, если имущественное положение должника начнет позволять платить по долгам.

Особенности банкротства с участием военнослужащих связаны лишь с некоторыми выплатами по месту службы, со статусом жилья по военной ипотеке. Чтобы учесть все нюансы, рекомендуем обратиться к нашим юристам до подачи документов на банкротство.

Что включается в конкурсную массу

Основным доходом военнослужащего является денежное довольствие по месту службы. Эти доходы включаются в конкурсную массу.

Исключением являются только разовые компенсационные и целевые выплаты, в том числе:

- компенсация расходов на оплату к месту проезда и обратно (в большинстве случаев вместо этой компенсации военнослужащему выдают воинские перевозочные документы). Но в большинстве регионов России эта льгота уже отменена, она действует только в регионах Крайнего севера;

- компенсация за переезд к новому месту службы, оплата контейнера для перевозки личных вещей;

- компенсация на наем (поднаем) жилья на период службы.

- выплаты за участие в боевых действиях и за службу в местах, приравненных к местам боевых действий.

Все остальные выплаты пойдут на оплату текущих обязательств и долгов офицера или служащего-срочника. Также управляющий открывает специальный счет и определяет сумму доходов, которые должник может расходовать на текущие нужды. Обычно эта сумма не превышает прожиточного минимума.

Что будет с квартирой по военной ипотеке

Банкротное дело предусматривает реализацию имущества должника (если оно есть). На торги могут выставить недвижимость, транспортные средства, имущественные права, другие активы. Список имущества, которое должнику оставят после банкротства, определен в ст. 446 ГПК РФ. В частности, туда входит единственная квартира должника и его семьи, кроме недвижимости под ипотекой.

Для военнослужащих действует специальная программа приобретения жилья — военная ипотека. Вот ее общие правила:

- в период прохождения службы возникает право на получение целевого жилищного займа (его размер зависит от количества лет службы);

- целевой займ можно использовать при военной ипотеке как первоначальный взнос банку;

- после заключения ипотечного договора все платежи в банк за военнослужащего будет оплачивать государство (ФГКУ Росвоенипотека);

- на период военной ипотеки устанавливается залог на квартиру.

- средства на военную ипотеку выдают многие банки в России.

Пока военнослужащий находится на действующей службе, у него не возникает обязанность по возврату целевого займа и оплате оставшейся части по ипотеке. Банкротство военнослужащего не влечет его исключения из реестра ипотечно-накопительной системы. Обязательства по военной ипотеке за служаего в ВС человека несет не сам должник, а государство.

Вопросы с включением в конкурсную массу квартиры по военной ипотеке неоднократно разбирал Верховный Суд РФ.

А если я уволюсь из армии,

а квартиру в ипотеке оставлю жене

и детям, то что их ждет?

Разъяснения ВС РФ однозначны:

- до увольнения со службы условия кредитного договора и участия в программе военной ипотеке не нарушены;

- так как обязательства по военной ипотеке несет государство, квартира может быть признана единственным жильем должника ;

- ФГКУ Росвоенипотека или банк не могут заявить свои требования в реестр кредиторов, так как их интересы не затрагиваются банкротством.

Если у военнослужащего есть другая недвижимость, приобретенная за свои средства, то тогда ее выставят на торги. Также будет продана квартира, приобретенная за счет средств обычной, а не военной ипотеки, так как по ней обязательства несет лично должник.

Что будет военнослужащему по контракту за банкротство

Каких-либо специальных последствий, вводимых после банкротства, для военнослужащих нет. Из-за банкротства с ним не расторгнут контракт, не лишат части денежного довольствия, не привлекут к дисциплинарной или иной ответственности.

Стандартные последствия для должника-банкрота предусматривают:

- запрет на вхождение в органы управления юридических лиц, но военнослужащим это делать изначально запрещено;

- в течение 5 лет нужно уведомлять о статусе банкрота при обращении за новыми кредитами и займами;

- запрет на повторное банкротство в течение 5 лет.

- военнослужащий не сможет в течение 5 лет после банкротства стать ИП. Впрочем, будучи военнослужащим, он априори не может быть ИП.

Согласитесь, это не слишком серьезные последствия для человека, который намерен избавиться от долгов. На прохождении военной службы статус банкрота никак не скажется.

Банкротство физических лиц, уволенных с военной службы

После увольнения военнослужащий тоже может проходить банкротство через арбитраж или МФЦ. При этом может измениться порядок обращения взыскания на квартиру в военной ипотеке. Подробнее об этих нюансах расскажем ниже.

Если я уволюсь из армии,

могу ли я стать индивидуальным

предпринимателем?

Что включается в конкурсную массу

При увольнении по выслуге лет, по реорганизации орг штатов или по состоянию здоровья бывший военнослужащий будет получать пенсию. Она входит в состав доходов, на которые можно обратить взыскание в исполнительном производстве или при банкротстве.

Если военнослужащий устроился на работу или получает иные доходы, их тоже включат в конкурсную массу. Исключения действуют только для доходов, указанных в ст. 101 закона № 229-ФЗ.

Могут ли забрать ипотечную квартиру и другое имущество

Возможно ли банкротство с сохранением ипотечного жилья для военнослужащего, уволенного из рядов ВС РФ?

В этом случае нужно учитывать следующее:

- если на момент увольнения военная ипотека не выплачена полностью государством, то обязательства перед банком — кредитором возникнут у должника — это означает, что банк-залогодержатель сможет заявить свои требования в реестр, а ипотечную квартиру продадут;

- если ипотека оформлялась после увольнения без привлечения средств накопительной системы, квартиру тоже выставят на торги — в данном случае не действует исключение о запрете продажи единственного жилья должника.

- если ипотека выплачена во время прохождения военной службы, то квартира будет участвовать в реализации на правах единственного жилья (если так оно и есть). Или же суд будет решать, за каким жильем стоит сохранить статус единственного.

Если выслуга должника позволила полностью закрыть военную ипотеку до момента увольнения, то с квартиры снимается обременение. Такое жилье смогут забрать за долги только в случае, если у должника есть другие жилые помещения в собственности. Единственную квартиру после полной оплаты ипотеки не заберут.

В судебной практике есть дела, когда у банкрота продают даже единственное жилье. Но это правило действует только для квартир, чья площадь намного превышает показатели социальной нормы, и если кредиторы приобретут должнику другую недвижимость.

Последствия банкротства

Для военнослужащего, уволенного из рядов ВС РФ, последствия банкротства не отличаются от общих правил. Дополнительное ограничение может возникнуть только в том случае, если уже на «гражданке» физ лицо наберет долгов и через 5 или 10 лет решится на повторное банкротство.

Если у вас возникли вопросы, связанные с банкротством военнослужащих и защитой интересов должника, обращайтесь к нашим специалистам. Мы поможем даже в самой сложной ситуации!

Как взять военную ипотеку

Военнослужащим предоставляют льготную ипотеку: пока служишь, за тебя платит государство. Так я купил квартиру в Ульяновске за 2,6 млн рублей.

Расскажу, как взять военную ипотеку и что будет с ней после увольнения из армии.

Военная ипотека — народное название для накопительно-ипотечной системы жилищного обеспечения военнослужащих (НИС). Специальная организация, «Росвоенипотека», открывает военнослужащему накопительный счет. Каждый год на него поступает фиксированная сумма, например, в 2020 году — 288 410 ₽. Ежегодно ее индексируют с учетом инфляции.

Оформить ипотеку можно через три года участия в накопительной системе. Начисленные за это время деньги используют в качестве первоначального взноса — в среднем получается около 900 000 ₽. Затем, пока вы служите, за ипотеку платит государство.

Если же вы не оформили ипотеку, то деньги продолжают копиться — после 20 лет службы их можно потратить на любые цели.

Кому положена ипотека. Чтобы получить военную ипотеку, необходимо вступить в реестр участников накопительно-ипотечной системы. Это могут сделать:

- офицеры, окончившие военный вуз, призванные из запаса и поступившие на службу после 1 января 2005 года;

Что можно купить. С помощью военной ипотеки можно купить жилье в любом регионе России, а не только там, где служите. Например, военнослужащий может служить в Сибири, а купить квартиру в Москве.

После того как военнослужащего внесли в реестр, «Росвоенипотека» присылает уведомление с номером именного накопительного счета. С этого времени на счет начинают перечислять деньги.

Каждый год вам должны присылать уведомления о состоянии счета, но часто бумаги приходят с опозданием или теряются. Так что за состоянием счета проще следить на сайте «Росвоенипотеки» — для этого создают личный кабинет и вводят номер накопительного счета.

После трех лет участия в накопительной системе вы можете получить целевой жилищный займ. Документ позволяет оформить военную ипотеку или погасить долг по действующему ипотечному договору.

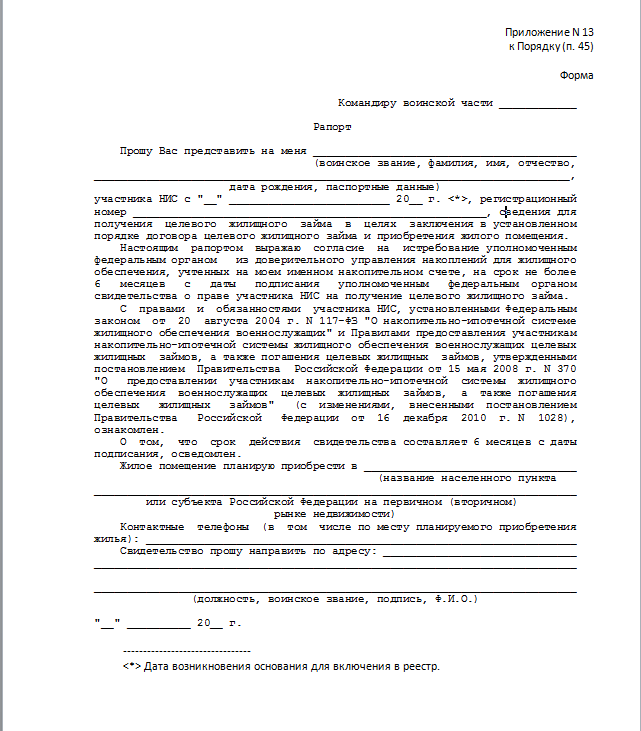

Чтобы получить целевой жилищный займ, подайте рапорт в отдел жилищного обеспечения воинской части. Через один-два месяца вам выдадут свидетельство о предоставлении займа. Документ действителен 6 месяцев со дня отправки из «Росвоенипотека». Значит, после получения он действует еще 4−5 месяцев. Не успеете оформить ипотеку — придется снова писать рапорт и ждать свидетельство.

Военную ипотеку оформляют не все банки — список партнеров есть на сайте «Росвоенипотеки». Всего их около 15, ставка по кредиту колеблется в пределах 8,5−9% годовых.

Банк рассчитывает кредит до предельного возраста пребывания на службе — как правило, при расчете ориентируются на 45 лет.

Максимальная сумма кредита — 2,9 млн рублей. Поскольку первоначальный взнос, накопленный за три года, составляет примерно 900 000 ₽, то можно купить жилье стоимостью до 3,8 млн рублей.

Если квартира дороже, можно использовать материнский капитал или личные сбережения. Также банки предоставляют потребительские кредиты. Можно взять такой кредит и добавить к первоначальному взносу по ипотеке.

В таком случае вы покупаете более дорогое жилье, но заключаете два кредитных договора. По военной ипотеке платит государство, а потребительский кредит вы выплачиваете самостоятельно.

Военная ипотека: кому она положена и какие условия ее оформления

У военнослужащих в России есть возможность взять ипотеку, но в отличие от рядовых граждан, ее предоставляют за счет государственных средств. В чем особенность такого займа, есть ли обременение по этому виду кредитования, кому ипотека военная полагается в обязательном порядке, как ее оформить — разберем все эти вопросы вместе с JCat.Недвижимость.

Что такое военная ипотека

В банковской системе ипотеку военнослужащих трактуют как целевой кредит для военных на покупку жилья. Пока заемщик остается в рядах Вооруженных сил РФ, государство гарантирует ежемесячную оплату по этому кредиту.

Программа действует с 2005 года, тогда же начала действовать накопительно-ипотечная система (НИС).

Накопительно-ипотечная система (НИС)

На каждого военнослужащего участника ипотеки открывают спецсчет, на который из госбюджета ежегодно перечисляют накопительный взнос. Его размер устанавливают при формировании годового бюджета страны. В 2021 году сумма находится в пределах 299 тысяч рублей.

Через 3 года накоплений по НИС военнослужащий уже может воспользоваться этими средствами в качестве первого взноса по ипотечному кредитованию. Пока он будет служить, погашает за него долг государство. Но при желании он может накапливать эти деньги на спецсчете.

Кто может участвовать в НИС

Участниками этой программы могут стать все военнослужащие, независимо от звания, семейного положения, выслуги лет. Не учитывают наличие жилплощади — есть уже собственная недвижимость или нет, никто не запрещает еще воспользоваться льготами от государства по НИС.

Большинство военнослужащих автоматически становятся участниками системы, а вот солдаты, мичманы, старшины, сержанты могут вступить на добровольной основе после заключения второго контракта с 1 января 2005 года.

Кому дают военную ипотеку

Такая государственная поддержка распространяется только на тех военных, кто служит по контракту. Вот кому положена военная ипотека в обязательном порядке:

- Профессиональным военным, получившим первое офицерское звание после 01.01.2005.

- Мичманам и прапорщикам, пришедшим на воинскую службу после 01.01.2005 и отслужившим 3 года по контрактной системе.

- Офицерам запаса, призванным вновь на воинскую службу.

- Военнослужащим на контрактной основе, получившим офицерское звание после 01.01.2008.

- Солдатам и матросам, сержантам и старшинам, чей воинский путь начался после 01.01.2020 и отслужившим не менее 3 лет.

Другим категориям нужно подать рапорт для включения их в реестр участников НИС на добровольной основе. Как только на них откроют спецсчет, спустя 3 года службы ипотека военная станет доступной, включая накопительные средства.

В добровольном порядке участие могут принять:

- Солдаты и матросы, сержанты и старшины, заключившие контракт во второй раз после 01.01.2005.

- Мичманы и прапорщики, у которых более 3 лет военного стажа на 01.01.2005.

- Остальные категории, обозначенные в статье 9 Федерального закона от 20.08.2004 №117-ФЗ.

Ипотека военнослужащим, независимо от того сколько за плечами выслуги, статуса и званий, — всем доступна только по истечении 3-летнего периода с момента первого взноса по НИС. Государство каждому участнику перечисляет на спецсчет одинаковую сумму.

Какую недвижимость можно купить по военной ипотеке

У военнослужащих довольно широкий выбор при покупке жилья за накопленные по НИС средства. Условия военной ипотеки позволяют приобрести следующие объекты:

- Квартиру в «новострое». Обязательное условие — участие застройщика вместе с банками-партнерами в программе «Военная ипотека». Найти таких можно на сайте rosvoenipoteka.ru. Если в списке аккредитованных не окажется потенциальный продавец, можно через банк или военное представительство инициировать вопрос о его добавлении.

- Квартиру со вторичного рынка недвижимости. К такому жилью банки предъявляют те же требования, что и при гражданском кредитовании. Часто они отказывают в покупке недвижимости в старых изношенных домах, не соглашаются на сделки по доверенностям.

- Частный дом с участком. Банк даст добро на такую сделку, если в дом можно будет прописаться и оформить в собственность земельный надел, на котором стоит недвижимость.

Купить жилье можно не только там, где служишь, но и в другом регионе РФ. Ипотека военная исключает покупку дачи и долевой собственности. Приобретение земли под строительство дома доступно лишь тем, кто прослужил больше 20 лет.

Как происходит покупка жилья

Предположим, военнослужащему по НИС стали начислять ипотечный сбор с начала 2018 года. В январе 2021 года он уже может воспользоваться накоплениями от государства (свыше 800 000 рублей за 3 года), а значит, ипотека военная ему поможет сразу погасить часть стоимости выбранной квартиры.

Допустим, речь идет о двухкомнатной квартире в новой многоэтажке стоимостью в 4,3 млн руб. С учетом накопленной суммы по НИС, ее цена будет 3,5 млн руб. (минус 800 тыс. руб. накоплений). В дальнейшем (на время службы) рассчитываться с банком будет государство.

Процедура оформления военной ипотеки

Алгоритм оформления военной ипотеки следующий:

- Получить документ участника НИС. Для его получения надо написать соответствующий рапорт начальнику воинской части.

- Присмотреть жилье, пока готовится выписка из реестра по НИС (срок ее действия — 6 месяцев).

- Обратиться в один из банков-партнеров программы (их перечень есть на сайте rosvoenipoteka.ru).

- Заполнить анкету и получить одобрение на ипотечный заем для военнослужащих из средств НИС.

- Дождаться, когда банк рассмотрит документы на недвижимость исходя из своих требований. Если объект соответствует критериям залогового имущества, банк предложит подписать кредитную документацию и предварительный договор о покупке жилья.

Банковская организация отправляет запрос и весь собранный пакет документов в ФГКУ «Росвоенипотека». Если речь идет о покупке в «новострое», военному ведомству на ответ дается 30 рабочих дней, если оформляется ипотека на «вторичку» — 10 дней.

При одобрении сделки и подтверждении государство ежемесячно рассчитывается с банком за военнослужащего, заключается договор ЦЗЖ (целевого жилищного займа).

Банку перечисляют первоначальный взнос — образовавшаяся сумма по НИС, после чего оформляют договор о приобретении собственности военнослужащим.

Собственнику предстоит застраховать недвижимость и заняться вопросом его государственной регистрации и внесением в Росреестр.

За 13 лет действия программы ипотечного кредитования военных механизм отработан, но, несмотря на это, процесс оформления может затянуться на несколько месяцев. Максимальный срок ограничен периодом действия свидетельства ЦЗЖ — не более 6 месяцев.

Если не получится справиться со всеми делами и заключить с банком договор в течение полугода, нужно заново писать рапорт на получение справки из реестра по НИС. При планах на покупку жилья лучше заранее присматривать подходящую недвижимость, тесно работать с банком по его проверке, чтобы ускорить оформление.

Если военный уволился

Если военнослужащий не дослужил положенные 20 лет и расторг армейский контракт раньше, то ему предстоит вернуть выплаченные государством средства по военной ипотеке и дальше погашать кредит самостоятельно.

На возврат денег по линии НИС дают 10 лет, таким образом, заемщик несет двойную финансовую нагрузку — рассчитываться дальше по ипотеке и возвращать средства государству. Исключения составляют следующие случаи:

- военная выслуга — больше 20 лет;

- сокращение из армии после 10 и более лет службы;

- отставка по состоянию здоровья;

- отставка по семейным обстоятельствам.

В перечисленных случаях государству ничего не нужно возвращать, но если на момент увольнения ипотека продолжается, дальше заемщик сам ее закрывает и рассчитывается с банком.

Если по истечении 20 лет воинской службы военнослужащий так и не воспользовался накопительной суммой из НИС, ему выдадут эти средства, и он вправе распорядиться ими по своему усмотрению.

Как снять обременение

Приобретенная по военной ипотеке недвижимость хоть и принадлежит военнослужащему, но обременена залогом. Это значит, что до снятия обременения ее нельзя продавать, дарить, передавать во временное пользование, сделать перепланировку и совершать другие манипуляции.

Залогодержателями в этом случае становятся государство в лице «Росвоенипотеки» и банк. Обременение перед государством автоматически будет снято после 20-летней военной выслуги, а перед банком, как удастся полностью погасить долг (неважно, кто рассчитается — государство или сам военнослужащий).

В первом случае достаточно написать заявление, но если не ждать 20 лет, тогда нужно погасить ЦЖЗ. «Росвоенипотека» информирует Росреестр о снятии обременения. Чтобы снять обременения перед банком, нужно погасить задолженность.

Банк также проинформирует Росреестр, и военнослужащий станет полноправным хозяином собственности, приобретенной по военной ипотеке, и он вправе распоряжаться ею без ограничений.

Но если выполнены долговые обязательства перед банком, возвращены средства из накопительных взносов государству, ничего не мешает во второй раз взять военный кредит и купить еще жилье.

Право участника НИС у такого военнослужащего не отнимают, оно продолжает действовать, и пока военный контракт сохраняется, спецсчет пополняется целевыми средствами из госбюджета.

Рефинансирование военной ипотеки

С 2018 года рефинансирование стало возможным и для военной ипотеки. Сегодня этой услугой занимается большинство банков-партнеров «Росвоенипотеки». Минимальная ставка на 2021 год — от 6,75% годовых. Для многих это оказалось выгодным предложением, по данным военного представительства, им воспользовались уже свыше 45 тысяч участников НИС.

JCat.Недвижимость продолжает информировать о действующей поддержке со стороны государства при кредитовании на жилье разных категорий граждан, а также о том, как выгоднее купить недвижимость без каких-либо программ. Следите за нашими новостями!

Кредит военнослужащим

Кредит, предоставляется лицам, проходящим военную или приравненную к военной службу по контракту (за исключением срочной службы) в Минобороны России, ФСБ России, ФСО России, СВР России, ГУСП России, МЧС России, МВД России, Росгвардии, Военной прокуратуре России или иных федеральных органах исполнительной власти, в которых предусмотрена военная/приравненная к военной служба, гражданскую службу в Минобороны России, Генеральной прокуратуре России, МВД России, ФСИН России, ФТС России, ФССП России

Требования к заемщику

- Лица, проходящие военную или приравненную к военной службу по контракту (за исключением срочной службы) в Минобороны России, ФСБ России, ФСО России, СВР России, ГУСП России, МЧС России, МВД России, Росгвардии, Военной прокуратуре России или иных федеральных органах исполнительной власти, в которых предусмотрена военная/приравненная к военной служба, гражданскую службу в Минобороны России, Генеральной прокуратуре России, МВД России, ФСИН России, ФТС России, ФССП России

- Лица, работающие на предприятиях оборонно-промышленного комплекса России

- Гражданство РФ

- Адрес фактического места жительства – в регионе присутствия Банка или банков Банковской группы ЗЕНИТ

- Наличие постоянного дохода

- Гражданство, постоянная регистрация – РФ

- Возраст – от 22 лет до 70 лет включительно

- Общий стаж работы — не менее 1 года

- Стаж работы на последнем месте – не менее 4 месяцев (месяц, на который приходится дата трудоустройства, включается в стаж, как полный месяц)

- Доход — должен быть достаточен для обслуживания запрашиваемой суммы кредита

- Место работы организаций и компаний, финансируемых из бюджета или контролируемые (50%+1 акция доля в собственности) государством напрямую или через региональные/федеральные структуры и органы на территории РФ

Требования к созаемщику/поручителю

- Гражданство РФ

- Постоянная или временная регистрация в регионе присутствия Банка или банков Банковской группы ЗЕНИТ

- Наличие постоянного дохода

Необходимые документы для заемщика

- Документ, удостоверяющий личность — Паспорт РФ

- Документ, подтверждающий доход .

- Справка 2-НДФЛ, Выписка по зарплатному /текущему (дебетовому) счету в любом банке,

- Выписка ПФР о состоянии индивидуального лицевого счета, сформированная, в том числе в электронном виде, с использованием онлайн-сервиса ПФР, портала «Госуслуги»,

- Справка установленного государственным учреждением образца, справка финансового отдела/справка с места службы на бланке войсковой части о размере денежного довольствия (за период не менее 4 месяцев) и др.

Необходимые документы для созаемщика / поручителя

- Комплект 1:

— Заявление-анкета;

— Паспорт гражданина РФ;

— Дополнительный документ: страховое свидетельство государственного пенсионного страхования/ свидетельство о присвоении ИНН/ водительское удостоверение/ заграничный паспорт; - Для заемщиков, работающих по найму:

— Копия трудовой книжки (все заполненные страницы), заверенная печатью компании-работодателя;

— Справка о доходе по форме 2-НДФЛ или Справка о заработной плате и иных доходах (по форме Банка) не менее чем за последние 4 месяца;

Банк ДОМ.РФ улучшил условия ипотеки для военнослужащих — оформить кредит можно по ставке от 4,7%

Банк ДОМ.РФ улучшил условия ипотеки для военнослужащих, получающих заработную плату на карту банка, уменьшив ставку по всем ипотечным программам — по «Военной ипотеке», «Льготной военной ипотеке на новостройки» и «Семейной ипотеке для военнослужащих». Военнослужащие с детьми могут оформить кредит от 4,7%, ипотека на покупку квартиры в новостройке доступна от 5,7%, в рамках стандартной программы для участников накопительно-ипотечной системы (НИС) — от 7,1%. Льготная ставка действует на весь срок кредитования.

«Семейная ипотека для военнослужащих» — уникальный продукт, реализуемый с целью поддержки военнослужащих с детьми. Программа запущена банком в 2019 году для участников НИС при условии рождения второго или последующего ребенка в период с 1 января 2018 года по 31 декабря 2022 года.

«Льготную военную ипотеку на новостройки» банк начал выдавать в сентябре текущего года — продукт объединяет условия кредитования военнослужащих и льготной ипотеки на новостройки, реализуемой в соответствии с поручением Президента России в 2020 году.

Стандартная «Военная ипотека» доступна всем участникам накопительно-ипотечной системы вне зависимости от наличия детей и вида недвижимости, на покупку которой оформляется кредит.

Условия кредитования по программам для военнослужащих отличаются — минимальный первоначальный взнос для стандартной программы и льготной ипотеки на новостройки составляет 15% от стоимости жилья, для военнослужащих с детьми — 20%. Максимальная сумма в рамках стандартной программы — 3,37 миллиона рублей, по льготной ипотеке на новостройки — 3,84 миллиона рублей, для семей с детьми — 4,24 миллиона рублей.

«Мы ставим перед собой цель сохранения доступности ипотеки, на протяжении года ставки для военнослужащих снижались, увеличена сумма кредитования, уменьшен минимальный размер первоначального взноса. Сегодняшнее снижение ставок коснулось всех трех продуктов, которые мы предлагаем военнослужащим, это означает, что улучшение условий могут почувствовать все участники накопительно-ипотечной системы вне зависимости от семейного положения и вида покупаемой недвижимости. По „Льготной военной ипотеке на новостройки“, например, можно приобрести только строящееся жилье. „Семейная ипотека для военнослужащих“ доступна для семей с детьми и предполагает приобретение квартиры как на первичном, так и на вторичном рынке, а также рефинансирование имеющегося в другом банке кредита. Стандартная „Военная ипотека“ также доступна для покупки как строящегося, так и готового жилья, и для перекредитования», — отметил заместитель председателя правления Банка ДОМ.РФ Данила Литвинов.

Подать заявку на ипотеку в Банк ДОМ.РФ можно в режиме онлайн по ссылке, около 80% решений принимается почти мгновенно. Платежи по кредиту вносятся также без посещения офиса и без комиссии — через цифровую платформу с помощью дебетовой карты, по которой предусмотрены разнообразные бонусы, а также кэшбэк в размере 10% при бронировании отелей, 5% на покупки в категориях «Шопинг», «Красота», «Аптеки» и «ДОМ» и 0,5% при покупках в остальных категориях.