Как узнать систему налогообложения ООО

Вопрос о системе налогообложения ООО может возникнуть, как ни странно, не только у контрагентов, но и у сотрудников (например, бухгалтеров) самого Общества. Все дело в том, что документы имеют свойство теряться, информация может быть утрачена за давностью лет или по иным причинам. Что же делать в этой ситуации? Давайте попробуем разобраться, как узнать, какая система налогообложения у ООО.

Какие системы бывают

Если директор ООО не подал уведомление в Налоговую инспекцию о том, что он переходит на иной режим налогообложения, автоматически будет применяться ОСНО — общая система налогообложения. Это основной режим, как ясно из его названия. Наряду с ним есть еще упрощенные, которые позволяют:

- значительно сократить нагрузку на бухгалтерию;

- сократить документооборот, отчетность;

- уменьшить сами налоги.

Материал по теме Системы налогообложения для ООО Организации, которые находятся на упрощенных режимах, НДС не высчитывают и не платят. Таким образом, эта обязанность ложится полностью на плечи их партнеров.

Три способа определить налоговый режим на сайте ФНС

Способ № 1

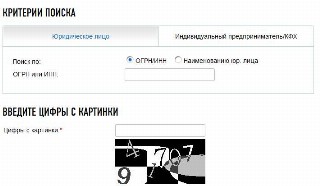

Проще всего это сделать на официальном сайте ФНС, используя сервис «Сведения о госрегистрации юридических лиц. ». Разыскивать сведения можно как по ИНН или ОГРН, так и по названию.

Напомним, что ИНН — код, состоящий из 12 знаков, — обычно присутствует на договорах, счетах-фактурах, иных исходящих документах. Там же указывается и ОГРН (государственный регистрационный номер компании).

Если эти коды неизвестны, их можно узнать по названию компании, об этом мы рассказывали в статье «Как узнать реквизиты компании по названию».

Итак, ниже, под ИНН, нужно ввести цифры с картинки (это так называемая капча, или тест, который проверит, кто запрашивает информацию: человек или компьютер) и нажать на кнопку «Найти».

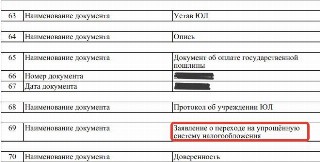

Через секунду появятся результаты поиска — файл pdf, в котором будет очень много информации о запрашиваемом ООО, в том числе можент быть и такая:

Из этого документа можно сделать вывод, что ООО работает на основе упрощенки, или УСН.

Способ № 2

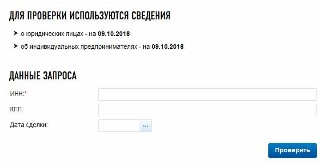

Также на портале ФНС есть специальный сервис «Проверь контрагента». Правда, надо отметить, что пока он работает в тестовом режиме и не всегда позволяет получить нужную информацию.

Обратите внимание на красную звездочку рядом с ИНН. Она означает, что для проверки контрагента достаточно ввести ИНН, остальные поля необязательны. Естественно, можно ввести ИНН не контрагента, а собственного ООО и получить искомую информацию.

Способ № 3

Не так давно ФНС России анонсировала запуск портала «Прозрачный бизнес», на котором планировала публиковать сведения, ранее считавшиеся налоговой тайной. Однако запуск портала много раз переносился, и в конце концов было объявлено о замораживании проекта. Однако кое-какие сведения ФНС все же публикует. Так, данные о том, какую упрощенную систему налогообложения использует юридическое лицо, можно найти на странице «Сведения о спецрежимах, применяемых налогоплательщиками». Но работать с данными непросто: по ссылке придется открыть заархивированный файл и искать ООО там.

Четыре способа получения информации

Зная ИНН, можно получить нужные сведения следующими способами:

- лично посетить отделение ИФНС, сотрудники которого могут попросить написать официальное обращение;

- в режиме онлайн — на сайте ФНС (об этом речь шла выше);

- сведения можно попытаться получить и через горячую линию налоговой, но предоставляют их не всегда;

- при помощи мобильного сервиса ФНС. Номер и коды-команды можно узнать также на официальном сайте. Информация будет получена по СМС текстовым сообщением в ответ на запрос, содержащий индивидуальный номер налогоплательщика.

Ко всем иным сайтам, предлагающим подобные услуги, стоит относиться с осторожностью, источники их информации неясны.

Дополнительные способы

Если вопрос возникает у работника Общества, он может быть быстрее и оптимальнее решен при просмотре внутренней документации. Если не составлялось уведомления о переходе на упрощенную СН, то применяется основная. Также можно проверить прошлую отчетность, из которой станут ясны нужные данные.

Некоторые организации с определенными видами деятельности, например, ломбарды или страховые компании, могут применять только ОСН.

Как выбрать систему налогообложения при открытии двух точек?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП применяет ЕНВД, открывает новую торговую точку по другому адресу. Новый объект розничной торговли начнет работу 27.04.2019, он находится на территории, подведомственной той же налоговой, что и существующий. И на действующем и на вновь открываемом объекте работают наемные работники.

Какие документы нужно представить в налоговый орган? При сдаче налоговой декларации по ЕНВД нужно ли Раздел 2 заполнять по двум торговым точкам?

Обязан ли ИП применять кассовый аппарат?

По данному вопросу мы придерживаемся следующей позиции:

ИП при открытии нового магазина не подает указанное в п. 3 ст. 346.28 НК РФ заявление в налоговый орган, где он уже состоит на учете в качестве плательщика ЕНВД, данные, служащие для исчисления ЕНВД по новой точке будут отражены в подаваемой налоговой декларации — включены в отдельный Раздел 2.

ИП, у которого есть наемные сотрудники, обязан применять ККТ при расчетах в каждом из объектов розничной торговли.

Обоснование позиции:

ЕНВД

На основании п. 2 ст. 346.28 НК РФ индивидуальные предприниматели (ИП), изъявившие желание перейти на уплату ЕНВД, обязаны встать на учет в качестве налогоплательщиков единого налога в налоговом органе:

— по месту осуществления предпринимательской деятельности (за исключением видов предпринимательской деятельности, указанных в абзаце третьем п. 2 ст. 346.28 НК РФ);

— по месту жительства ИП — по видам предпринимательской деятельности, указанным в пп.пп. 5, 7 (в части, касающейся развозной и разносной розничной торговли) и в пп. 11 п. 2 ст. 346.26 НК РФ.

То есть ИП, осуществляющий розничную торговлю через магазины (пп. 6 п. 2 ст. 346.26 НК РФ) и пожелавший применять систему налогообложения в виде ЕНВД, должен встать на учет в качестве плательщиков ЕНВД в налоговом органе по месту осуществления предпринимательской деятельности (месту расположения магазинов). Для этого необходимо в течение пяти дней со дня начала применения системы налогообложения в виде ЕНВД подать в налоговый орган соответствующее заявление (п. 3 ст. 346.28 НК РФ).

При этом абзац четвертый п. 2 ст. 346.28 НК РФ уточняет, что если он осуществляют предпринимательскую деятельность на территориях нескольких городских округов или муниципальных районов, на нескольких внутригородских территориях городов федерального значения, где действуют несколько налоговых органов, то ставится на учет в качестве плательщика ЕНВД в налоговом органе, на подведомственной территории которого расположено место ведения предпринимательской деятельности, указанное первым в заявлении о постановке на учет в качестве плательщика ЕНВД.

Иным образом ситуация с открытием нового объекта розничной торговли в том же муниципальном образовании НК РФ не пояснена.

Регулятор сообщает: в случае открытия налогоплательщиком, осуществляющим предпринимательскую деятельность в виде розничной торговли, в муниципальном образовании по месту его постановки на налоговый учет в качестве налогоплательщика ЕНВД новых торговых мест заявление о постановке на учет в налоговом органе по месту их нахождения подавать не следует (письма Минфина России от 16.08.2012 N 03-11-06/3/60, от 16.10.2014 N 03-11-06/3/52084).

Подтверждением допустимости этого может служить определение ВС РФ от 31.03.2016 N 303-КГ16-1788, в ходе рассмотрения которого арбитры пришли к выводу, что при открытии нового объекта торговли в муниципальном образовании, в котором налогоплательщик уже осуществляет этот же вид деятельности, повторная постановка на учет налогоплательщика по данному виду деятельности в налоговых органах этого муниципального образования не производится.

Поэтому ИП при открытии нового магазина не подает указанное в п. 3 ст. 346.28 НК РФ заявление в налоговый орган, где он уже состоит на учете в качестве плательщика ЕНВД (смотрите также Вопрос: Организация осуществляет вид деятельности «Розничная торговля», ее обособленные подразделения (магазины розничной торговли) находятся в разных районах г. Екатеринбурга. Если организация встала на учет как плательщик ЕНВД по 1 обособленному подразделению, то нужно ли организации повторно вставать на учет как плательщику ЕНВД при открытии второго подразделения? (ответ службы Правового консалтинга ГАРАНТ, август 2016 г.)).

Сведения о новом объекте будут отражены им в представляемой налоговой декларации — с заполнением нескольких Разделов 2: отдельно на каждый объект розничной торговли (п. 5.1 Порядка заполнения налоговой декларации по ЕНВД).

Обратите внимание:

Исчисление ЕНВД производится в этом случае по правилам п. 9 ст. 346.29 НК РФ (письмо Минфина России от 06.07.2018 N 03-11-11/47261): т.е. если магазин начнет функционировать 27.04.2019, то налог по нему следует исчислять с начала апреля (более детально этот аспект изложен в материале).

Применение ККТ

Согласно п. 1 ст. 1.2 Закона N 54-ФЗ включенная в реестр ККТ применяется на территории РФ в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов, за исключением случаев, установленных законом о ККТ.

Ситуации, когда ККТ может не применяться, перечислены в ст. 2 Закона N 54-ФЗ*(1). Ряд временных льгот по применению ККТ установлен Федеральным законом от 03.07.2016 N 290-ФЗ (далее — Закон N 290-ФЗ) и Федеральным законом от 03.07.2018 N 192-ФЗ (далее — Закон N 192-ФЗ). В частности, ККТ может не применяться до 01.07.2019 ИП на ЕНВД при ведении розничной торговли через магазины при отсутствии работников, с которыми заключены трудовые договоры (п. 2 ч. 7.1 ст. 7 Закона N 290-ФЗ, пп. 6 п. 2 ст. 346.26 НК РФ). Поскольку, как мы поняли, данное требование не выполняется, ИП обязан применять при расчетах ККТ.

В соответствии с п. 1 ст. 4.3 Закона N 54-ФЗ ККТ после ее регистрации в налоговом органе применяется на месте осуществления расчета с покупателем (клиентом) в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (клиентом), за исключением расчета, осуществляемого электронными средствами платежа в сети Интернет. Исходя из п. 1 ст. 4.3 Закона N 54-ФЗ, п. 31 ГОСТ Р 51303-2013, можно сделать вывод о том, что одна онлайн-касса не может одновременно использоваться на нескольких торговых местах. То есть по месту нахождения каждой торговой точки должны применяться отдельные онлайн-кассы (смотрите также Вопрос: Организация применяет УСН (объект налогообложения «доходы минус расходы»). Одним из видов деятельности организации является продажа масел: моторные, трансмиссионные. Организация имеет одну онлайн-кассу в головном офисе. У организации несколько точек продаж в разных городах (торговых мест). Нужно ли платить НДС в бюджет при продаже масел в розницу или через расчетный счет по безналичному расчету? Можно ли пробивать через онлайн-кассу в головном офисе розничные продажи, которые проходят в других городах (торговых местах), а покупателю при этом выдавать электронную копию чека, пробитого в головном офисе? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.)).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Ответ прошел контроль качества

24 апреля 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как выбрать подходящую систему налогообложения в 2021 году

1. Система налогообложения: определение и основные составляющие

Под системой налогообложения понимают порядок взимания налогов с физических и юридических лиц, закрепленный на законодательном уровне. Налоги подлежат обязательной уплате, это распространяется не только на тех, кто занимается предпринимательской деятельностью, но и на обычных граждан, получающих лишь заработную плату.

Основные составляющие системы налогообложения выглядят следующим образом:

- Объект налогообложения – прибыль и другие виды доходов, получение которых способствует появлению обязательства по уплате налогов.

- Налоговая база – объект налогообложения, выраженный в денежном эквиваленте.

- Налоговый период – временной промежуток, по завершению которого производятся расчеты, связанные с уплатой налогов, определяется налоговая база с последующим исчислением налога.

- Налоговая ставка – норма, имеющая конкретный размер в соответствии с единицей налогообложения в виде прибыли, земельной площади и т. д.

- Срок уплаты – дата, с наступлением которой завершается период, отведенный для уплаты налога.

- регламентируют как исчисляются и уплачиваются налоги, – соблюдение конкретного порядка действий.

2. Режимы налогообложения в 2021 году

Существует несколько подходов к тому, как именно будут рассчитываться, и уплачиваться налоговые платежи:

ОСНО – общая система налогообложения, которая назначается по умолчанию всем, кто прошел регистрацию в качестве индивидуального предпринимателя (ИП) или юридического лица (ЮЛ). Чтобы был выбор, необходимо в процессе регистрации ЮЛ или ИП подать заявление для перехода на другой режим налогообложения. Эта система подразумевает ведение бухгалтерской отчётности, как правило, самая не выгодная в плане величины уплачиваемых налогов, предполагает уплату НДС. Рассматривать её стоит только если среди ваших бизнес-партнёров будут преобладать контрагенты, работающие с НДС.

УСН – упрощенная система налогообложения, отличается удобством применения, с точки зрения экономической выгоды и простоты ведения отчетности.

Переход на УСН предполагает обращение к одному из двух вариантов уведомления налоговой: не позднее 30 дней после даты открытия бизнеса и тогда УСН можно будет применять сразу, в другом случае использовать УСН можно будет только с 1 января следующего года.

ЕСХН – единый сельскохозяйственный налог, находящий применение тогда, когда виды деятельности обусловливаются производством продукции сельскохозяйственного назначения. Ключевой момент применения этого режима заключается в том, что выручка, от реализации сельхозпродукции, не должна быть менее 70%.

ПСН – патентная система налогообложения, обращение к которой допустимо только индивидуальным предпринимателям с годовым доходом в пределах 60 млн. руб., обеспечивающих работой не более 15 человек.

Действие патента ограничивается одним годом и использовать его можно только в той территориально-административной единице, в кторой он выдан. При необходимости допустимо получение нескольких патентов. Заявление о переходе на патентную систему подается за 10 рабочих дней до начала работы по патенту.

3. Основные элементы налоговых систем

- Налог на прибыль – 20% или 0-30% при определенных условиях

- НДС – 0, 10, 20%

- НДФЛ – 13-30%

- Имущественный налог применительно к физическим лицам – до 2%, юридическим – до 2,2%

4. Факторы, учитываемые при выборе системы налогообложения

Чтобы правильно определиться с системой налогообложения, надо учитывать следующие моменты:

- вид деятельности в соответствии с определенными кодами ОКВЭД;

- форма ведения предпринимательской деятельности с организационно-правовой точки зрения, например, это может быть ООО или ИП;

- количество сотрудников, числящихся в штате;

- стоимость имущества, находящегося на балансе предприятия и используемого для достижения целей компании;

- величина прибыли;

- системы налогообложения, применяемые покупателями и ключевыми поставщиками;

- деятельность, связанная с операциями экспорта и импорта;

- нюансы налоговых режимов на уровне региона и др.

5. Процесс выбора конкретного режима налогообложения

Системы налогообложения, действующие в РФ, подразделяются на 5 видов, что заставляет внимательно рассматривать плюсы и минусы каждой из них, чтобы найти наиболее подходящий вариант налогового режима. Для этого сначала рассмотрим такие аспекты:

- Вид деятельности – специфика бизнеса определяет, какой режим налогообложения больше подходит. Если это ИП в сфере розничной торговли, то следует выбирать УСН, ПСН или ОСНО, а для тех, кто производит сх продукцию, подойдет ЕСХН, ОСНО или УСН.

- Организационно-правовая форма – важный параметр, оказывающий значительное влияние на процесс выбора системы налогообложения.

- Наемные сотрудники – от количества рабочей силы по найму на основе зачисления в штат, зависят ограничения по выбору налогового режима. Если таких сотрудников более 15 человек, то это исключает возможность применения ПСН, а 100 человек – УСН.

- Верхняя планка дохода – более 60 млн. руб. в год – нельзя применять ПСН, а 150 млн. руб. – УСН.

- Налоговая нагрузка – рассчитывается после выбора режима налогообложения.

ОСНО (основной режим налогообложения) отличается трудностью ведения бухгалтерского учета. Ему присуща излишняя трудоёмкость. Использовать её стоит только если среди ваших контрагентов много тех, кто платит НДС. В иных случаях лучше сразу воспользоваться возможностью перехода на другой режим налогообложения.

Оптимальный вариант в этом плане – так называемая упрощенка (УСН), характеризуемая тем, что три налога, как это установлено в ОСНО, заменяются одним. В этом случае бюджет компании нагружается по минимальной схеме: налог приходится уплачивать лишь один раз в год. Также предприниматель получает право выбора в части определения налоговой базы: 6% от доходов или 15% от доходов, уменьшенных на величину расходов.

Применительно к ИП интерес может представлять режим ПСН, отличающийся простотой применения. Достаточно приобрести патент на 1 год. Подобный подход избавляет от каких-либо других отчислений и исключает обязанность ведения налоговой отчетности. Со стороны предпринимателя требуется одно – своевременно платить за патент на определенные виды деятельности.

Для сельского хозяйства подойдёт ЕСХН, как оптимальный в этой ситуации. Предлагаемая система сопоставима по своим характеристикам с «упрощенкой», но с некоторыми отличиями в виду специфики такого направления деятельности.

6. Расчет налоговой нагрузки

Рассмотрим пример с предприятием, занимающимся розничной реализацией свежей выпечки с помощью собственного магазина. Начальные характеристики торговой точки этого вида следующие:

- прогноз товарооборота – 700 000 руб./мес. без учета НДС;

- ожидаемые расходы, связанные с приобретением продукции, арендой, заработной платой и др. – 400 000 руб./мес.;

- общая площадь зала, используемого для торговли, – 40 м2;

- штат сотрудников на условиях найма – 3 человека;

- страховые взносы, уплачиваемые в соответствии с количеством трудоустроенных людей, – 9 000 руб./мес.

Для того чтобы определиться с режимом налогообложения, проведем необходимые расчеты.

Алгоритм с учетом только доходов следующий:

- Определить сумму дохода за год – 700 000 руб. * 12 = 8 400 000 руб.

- Применить ставку в 6% – 8 400 000 руб. * 6% = 504 000 руб.

- Уменьшить на сумму страховых взносов (в пределах половины обозначенной в п. 2 суммы) – 504 000 руб. – (9 000 руб. * 12) = 396 000 руб.

- К уплате – 396 000 руб. за год

Если объект налогообложения – «доходы минус расходы», то расчет выглядит так:

- Доходы за год – 8 400 000 руб.

- Расходы за год – 4 800 000 руб.

- Налогооблагаемая база – 8 400 000 руб. – 4 800 000 руб. = 3 600 000 руб.

- Применение установленной ставки – 3 600 000 руб. * 15% = 540 000 руб.

- К уплате – 540 000 руб. за год.

- Прибыль – 8 400 000 руб. – 4 800 000 руб. = 3 600 000 руб.

- Применение установленной ставки – 3 600 000 руб. * 20% = 720 000 руб.

- Добавление НДС – 8 400 000 руб. * 20% = 1 680 000 руб. Эта сумма плюсуется к тому, что было определено в п. 2, но не в полном объеме. Поставщик также уплачивает НДС, большая часть которого возвращается. Поэтому итоговая сумма оказывается не столь значительной.

Приведенные расчеты показывают, что наиболее выгодный режим налогообложения в нашем примере – это УСН.

Системы налогообложения для ООО: что больше подходит для вашего бизнеса

От системы налогообложения прежде всего зависит, какие налоги вы будете платить. Поэтому важно правильно определиться с выбором ещё на старте. В этой статье делимся, какие системы применимы для компаний, в чём их отличие, и какая больше подходит под ваш бизнес.

В России различают общую систему налогообложения и специальные налоговые режимы. Рассмотрим подробнее.

Общая система налогообложения. Этот режим считается основным, он применяется по умолчанию после регистрации бизнеса и подходит почти для любого вида деятельности. Если после регистрации не подать заявление на один из специальных налоговых режимов, вы будете работать на ОСНО. Перейти на УСН или ЕСХН можно будет только с 1 января следующего года. Самому вести учёт и сдавать отчётность по ОСНО будет проблематично.

Организации на ОСНО платят:

- Налог на добавленную стоимость по ставке 0%, 10%, 18% (с 2019 года — 20%).

Самый сложный для понимания, отчётности, уплаты и возврата налог — НДС. Этот налог косвенный, то есть по факту его платят конечные потребители товаров и услуг. Начисляется НДС при:

реализации товаров, работ или услуг на территории РФ;

безвозмездной передаче товаров, работ или услуг на территории РФ;

передаче имущественных прав на территории РФ;

выполнении строительно-монтажных работ для собственного потребления;

передаче товаров, работ или услуг для собственных нужд;

Налоговая база для НДС — стоимость реализуемых товаров, работ и услуг и сумма аванса, поступившего на расчётный счёт организации от покупателя без НДС. Общая сумма налога может быть уменьшена на сумму налоговых вычетов, то есть на входящий НДС. Стандартная налоговая ставка по НДС — 18% (с 2019 года — 20%). Но есть льготные условия для некоторых компаний, ставка для которых может составлять 0% и 10%.

Если за 3 месяца выручка не превысила 2 000 000 ₽ без НДС, можно применять освобождение от НДС. Оно действует в течение 12 месяцев подряд. В это время НДС не считается и не уплачивается, не сдаются декларации, не ведётся книга покупок. Но нужно выставлять счета-фактуры без НДС, вести книгу продаж и соблюдать лимит выручки. После года можно продлить освобождение или отказаться от него. Освобождение могут применять не все компании, уточняйте у вашего бухгалтера.

Подробнее об этом налоге и его повышении с 2019 года читайте в отдельной статье нашего блога.

- Налог на прибыль по ставке 20%.

Объект налогообложения здесь прибыль — разница между полученными доходами и подтверждёнными расходами. Расходы влияют на итоговую сумму налога, поэтому важно, чтобы они попадали под ваш вид деятельности и были подтверждены документами. Если подтверждения не будет, учесть их при расчёте налога не получится. А если документы будут с ошибками, налоговая может оспорить их значение.

Налоговая ставка — 20%. И только для организаций в сфере образования и медицины предусмотрена льготная ставка 0%.

- Налог на имущество организаций.

Объект налогообложения — движимое и недвижимое имущество, которое учитывается на балансе как основные средства.

Имущество считается амортизируемым, если его срок службы больше 12 месяцев. Амортизируемое имущество делится на группы в соответствии с периодом, когда компания предполагает использовать средство и получать от него экономические выгоды. Всего таких групп 10. Не облагаются налогом с 1 января 2013 года только те объекты, которые включены в первую или вторую амортизационную группу . Налоговая база в данном случае — среднегодовая стоимость имущества. Максимальная ставка налога — 2,2%, при этом каждый регион вправе установить льготные условия.

Упрощённая налоговая система. Самая популярная среди малого и среднего бизнеса система с небольшой налоговой нагрузкой и более простым ведением учёта и отчётности. На УСН предприниматель платит 1 налог, а не 3, как на ОСНО. Есть УСН Доходы и УСН Доходы минус расходы.

Не все организации могут применять УСН. Точно не могут быть на упрощёнке:

• производство подакцизных товаров — алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и другое;

• добыча и реализация полезных ископаемых, кроме песка, глины, торфа, щебня, строительного камня;

• перешедшие на единый сельхозналог;

• компании, у которых больше 100 работников;

• у кого доля участия других юрлиц больше 25%;

• если полученный доход за год составил больше 150 миллионов рублей; компании с филиалами;

• те, кто вовремя по закону не сообщил о переходе на УСН.

УСН Доходы

Cамый простой вариант для малого бизнеса. Вы просто платите 6% со всех доходов, которые получаете от клиентов. На этом режиме не учитываются затраты, поэтому этот вариант подойдёт, если расходы на бизнес небольшие. Такой режим часто выбирают сферы услуг или, например, IT-стартапы.

На этой системе можно уменьшить авансовые платежи по единому налогу за счёт перечисленных в этом же квартале страховых взносов. Работодатели могут уменьшить единый налог до 50%.

УСН Доходы минус расходы

Налог рассчитывается от разницы между доходами и расходами. Если расходы по отношению к доходам больше 60%, скорее всего, выгоднее будет выбрать этот режим.

Стандартная ставка на УСН Доходы минус расходы — 15%. Но в некоторых регионах действуют пониженные ставки, например, в Свердловской области на все виды деятельности — 7%.

Расходы при таком режиме должны попадать под ваш вид деятельности. Товары должны быть проданы, а оплаты переведены поставщику. И всё это нужно подтверждать документами. Это может быть товарная накладная, акт об оказании услуг, товарный чек или УПД. Если документов не будет — расходы не будут учитываться при расчёте налога.

Единый налог на вменённый доход. Это специальный режим, который освобождает от уплаты налога на прибыль, НДС (кроме того, что платят при ввозе на территорию РФ) и налога на имущество, если недвижимость относится к офисным, торговым центрам или иностранным организациям, не имеющим в РФ постоянных представительств.

Оформляется ЕНВД на конкретный вид деятельности. Если вы совмещаете несколько видов деятельности — нужно будет оформить ЕНВД отдельно на каждый вид деятельности.

ЕНВД рассчитывается с учётом ставки 15% и двух коэффициентов: первый ежегодно устанавливает Минэкономразвития РФ, а второй принимают местные органы управления. Уплата налога не зависит от того, есть ли доход. Если выбираете эту систему, платить налог нужно будет в любом случае. ООО может применять ЕНВД дополнительно с одним из режимов — ОСНО, УСН или ЕСХН.

Доступен ЕНВД не всем видам деятельности и не всем регионам. В Москве ЕНВД отменён. Полный список подходящих видов деятельности лучше уточнить в своём регионе.

Так же применять ЕНВД не могут:

• те, у кого больше 100 сотрудников;

• доля участия других юрлиц больше 25%;

• занимающиеся сдачей в аренду автозаправочных и автогазозаправочных станций;

• кому присваивается статус государственного или муниципального органа управления;

• учреждения образования, здравоохранения, социального обеспечения в части деятельности, имеющей отношение к услугам общественного питания;

• те, кто ведёт деятельность по договору простого товарищества и доверительному договору.

Единый сельскохозяйственный налог. По нему нужно платить всего 6% от разницы доходов и расходов. Применять его можно, если занимаетесь сельскохозяйственным производством или рыбоводством. Однако, под определением «сельскохозяйственных производителей» закон понимает только производителей такой продукции, а не просто её переработку.

То есть, большинство перерабатывающей промышленности не могут применять ЕСХН. А на самих сельхозпроизводителей распространяется жёсткое ограничение — не меньше 70% от их общего дохода должен составлять доход от реализации произведённой ими продукции.

Для юридических лиц ЕСХН заменяет: — налог на прибыль организаций, кроме налога с доходов по дивидендам и отдельным видам долговых обязательств; — НДС, кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества; — налог на имущество организаций.

Более подробное сравнение всех налоговых режимов можно посмотреть на сайте налоговой .

Если вы планируете заниматься бизнесом, выбор системы налогообложения будет важным шагом и определит дальнейшее ведение учёта, отчётность и количество налогов. Ниже расскажем на основе нашего опыта, какая система больше подходит определённому бизнесу.

Общественное питание

Самая выгодная система налогообложения — ЕНВД. Самое главное — это площадь помещения. Она не должна превышать 150 м2.

Если организация в силу какого-либо ограничения, не может применять ЕНВД, то лучше остановить свой выбор на УСН Доходы минус расходы.

Производство

Система налогообложения организации будет зависеть от того, кто является основным покупателем продукции. Если это будут физические лица или юридические лица, которые работают без НДС, подходит УСН Доходы минус расходы. Если это будут юридические лица, крупные оптовые покупатели, которым нужен НДС, то вариант один — ОСНО.

Торговля

Для розничной торговли через стационарные торговые точки самой выгодной системой налогообложения будет являться ЕНВД. Если она по каким-то причинам не может быть применена, тогда УСН Доходы минус расходы.

Организации, которые осуществляют розничную торговлю через интернет, не могут применять ЕНВД. Им следует выбрать УСН Доходы минус расходы.

Организации, осуществляющие оптовую торговлю вынуждены применять ОСНО, так как оптовым покупателям в большинстве случаев нужен НДС. Если у покупателей такой потребности нет, тогда организации стоит применять УСН Доходы минус расходы.

Услуги

Если организация занимается перепродажей услуг или расходы по отношению к доходам составляют более 60%, то стоит применять УСН Доходы минус расходы. Но только в том случае, если её покупателям не нужен НДС. При условии, что НДС нужен — организация вынуждена применять ОСНО.

Тем, у кого основными покупателями являются физические лица, нет расходов или по отношению к доходам они меньше 60%, стоит применять УСН Доходы.

Помните, что при выборе системы налогообложения нужно учитывать много факторов. Выбрать оптимальный вариант именно для вашей бизнес-модели поможет наша команда — бухгалтеры и юристы с опытом работы в разных сферах бизнеса. Просто оставьте заявку здесь, и мы расскажем как начать!

Подсказала — Лена Балашова, бухгалтер в Кнопке.

Рассказала всем — Маша Копко, маркетолог.

Все статьи мы анонсируем в Телеграме . Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь

АУСН: все о новом налоговом режиме для бизнеса

Госдума рассматривает законопроект об автоматической упрощенной системе налогообложения. АУСН разработали для малого бизнеса: предприятия со штатом до 5 человек, доходом до 60 млн руб. смогут отказаться от заполнения деклараций, уплаты страховых взносов.

Новый режим потребует абсолютной прозрачности – расчеты через кассу, зарплата через банковские карты, а банк сам будет взимать налог на доходы физлиц.

Новая система налогообложения позволит малому бизнесу перевести все процессы в онлайн, но повысится налоговая ставка, и налоги придется платить каждый месяц

Новая система налогообложения позволит малому бизнесу перевести все процессы в онлайн, но повысится налоговая ставка, и налоги придется платить каждый месяц

Суть налогового нововведения

Новый налоговый режим УСН ориентирован на микробизнес, индивидуальных предпринимателей с доходом ниже 60 млн руб., предприятия, где трудится меньше 5 человек. Пользователи АУСН не будут платить налог на прибыль, имущество организаций, НДС, а ИП – НДФЛ, НДС.

Проект предусматривает сокращение выплат благодаря учету расходов на свое дело. Данные о расходах будут поступать в ФНС при помощи онлайн-ККТ, банковских платежей. Увеличение нагрузки, по замыслу создателей системы, сбалансируется благодаря отмене страховых взносов как за самих предпринимателей, так и за работников.

Кто будет рассчитывать налоговую базу:

- плательщик (компания, ИП);

- налоговая инспекция;

- банки;

- операторы фискальных данных.

Сумма взносов рассчитывается ежемесячно на базе данных онлайн-касс и информации о банковских операциях, что упрощает ведение отчетности. Предприниматель отчисляет в ФНС небольшие ежемесячные взносы.

Когда и где введут АУСН

Как и в случае с самозанятыми, экспериментальный режим (после одобрения Думой) сначала «обкатают» в четырех регионах России, посмотрят, как он работает, доведут до ума и запустят по всей стране.

- Москва;

- Московская область;

- Татарстан;

- Калужская область.

Когда: с 1 июля 2022 года по 31 декабря 2027 года.

Кто попадет под действие нового режима

Под действие нового типа налогообложения попадают малые предприятия, организации с годовым доходом до 60 млн руб., суммарными основными средствами не более 150 млн руб. и численностью работников до 5 чел. Схема подходит ИП, малому и микробизнесу.

Кто не может применять автоматическую систему:

- микрокредитные организации;

- страховые компании;

- инвестиционные фонды;

- ломбарды;

- производители товаров, которые должны платить за использование акциза;

- НКО;

- фермы;

- компании с работниками-иностранцами;

- нотариусы, адвокаты;

- некоммерческие пенсионные фонды;

- и другие типы бизнеса, не имеющие права применять УСН.

Как стать участником

Переход на АУСН происходит через уполномоченный банк из специального перечня (находится на рассмотрении): предприниматель должен поручить ему передавать информацию об операциях налоговым органам. Уведомить об этом налоговую предприниматель должен самостоятельно, в личном кабинете.

Когда проект примут официально, перейти на него можно будет 31 декабря текущего года. Когда подавать заявку, чтобы перейти на автоматическую упрощенку к июлю 2022 г., пока не уточняется. Только открывшиеся компании подают заявку на АУСН на протяжении месяца с момента регистрации фирмы.

Важно: не получится совмещать новый налоговый режим с другими. Те, кто выбрал автоматическую систему, оплачивают труд наемных работников по карте, иначе это будет расценено как преступление.

Старый и новый УСН: сравнение

Сравним по основным параметрам экспериментальную и привычную системы. Так станет понятно, кому какой вариант подходит.

6% – от доходов, 15% – от доходов за вычетом расходов

Как рассчитать налог и выбрать более выгодную схему

Рассмотрим два примера.

Допустим, индивидуальный предприниматель работает один, выбирает вариант «УСН Доходы».

- В 2022 году он заработает 350 тысяч руб.

- ИП работает в Москве, а значит, не может использовать пониженную УСН.

- Взнос составит 21 тысячу руб. (350 тысяч × 6%).

- Но предприниматель может оплатить только страховые взносы, так как они выше – 43 211 руб. (34 445 + 8766).

А если бизнесмен выберет «АУСН Доходы», то заплатит 22 400 руб., страховых взносов нет.

Владельцы своего дела часто сами заполняют декларации и отчеты, а новый режим позволит сэкономить время и автоматизировать часть процессов

Владельцы своего дела часто сами заполняют декларации и отчеты, а новый режим позволит сэкономить время и автоматизировать часть процессов

Представим другой пример: индивидуальный предприниматель работает один, выбирает вариант «Доходы минус расходы».

- В 2022 году его бизнес принес 420 тысяч руб.

- Региональная ставка УСН – 15%, расходы – 56 тысяч руб.

- Считаем: 420 000 – 56 000 × 15% = 54 600.

- Вычтем страховые взносы – 43 211, получим 11 389 руб к уплате.

При аналогичных показателях по АУСН придется заплатить (420 000 – 56 000) × 20% = 72 800 руб.

Плюсы и минусы автоматической упрощенной системы налогообложения

1. Сначала рассмотрим преимущества автоматической упрощенки.

Как понятно из названия, если все операции автоматизированы (банковские проводки, выплата зарплаты, кассовые операции), то государственная инспекция сама рассчитает сумму сборов на основании данных безналичных расчетов. Нельзя сказать, что предлагаемый режим полностью заменит традиционную бухгалтерию. Но он позволит бизнесу вести ее в удобном для себя формате, отслеживая основные показатели.

Предприниматель сможет выбирать из двух вариантов сборов: только от доходов либо от доходов минус расходы. На практике это будет выглядеть так: банк будет отмечать расходные операции для ФНС. Фактически под параметр «расходы» попадает только заработная плата, которую все налогоплательщики, выбравшие автоматический учет, проводят через зарплатные проекты.

Работать с самозанятыми станет проще – все платежи нужно проводить через банк, а самозанятые принимают переводы от юрлиц или ИП совершенно официально. Если нет страховых взносов, то почти нет разницы – работать по трудовому договору с наемным работником или самозанятым.

Приведем пример. У Артема небольшое кафе, работают в нем две официантки, сам Артем, повар, помощник. Они работают через онлайн-кассу, зарплату сотрудники получают на карту – нет препятствий для перехода на новый режим. Наоборот, если раньше сотрудничество с самозанятыми (кондитерами, пекарями, курьерами) было трудно оформить, то теперь с этим нет никаких сложностей. У Артема отпала необходимость платить страховые взносы, возиться с декларациями, заполнять формы отчетов или отдавать это специалисту на аутсорс.

Любые виды платежей – телефоном, умными часами, картами – будут обработаны банком и учтены налоговой

Любые виды платежей – телефоном, умными часами, картами – будут обработаны банком и учтены налоговой

Предприниматели на АУСН смогут перейти на «светлую сторону» – показывать всю зарплату, которую получают сотрудники, так как от этого уже не зависит сумма отчислений в страховую. Для сотрудников такой выход из серой зоны, безусловно, плюс.

Начисляет и отчисляет НДФЛ за работников банк, а компания передает финансовой организации информацию о доходах. Стандартные вычеты начисляет ФНС по безналичным операциям и данным контрольно-кассовых аппаратов.

Важно: дополнительный плюс прозрачности бизнеса и его открытости банкам – возможность получить кредит без справок и предоставления обширного пакета документов.

Как будет происходить оплата налога:

- информацию нужно будет передавать до 5 числа ежемесячно: то есть информацию за октябрь подаете до 5 ноября;

- до 15 ноября ФСН рассчитает сумму взноса;

- до 25 вы его оплачиваете. И так каждый месяц.

Больничные листы начинают отправлять в страховую в электронном виде напрямую из поликлиник и больниц с 1 января 2022 г., работодатель будет передавать только информацию об отпусках по уходу за ребенком.

Согласно проекту, расходы учитываются в соответствии с п. 1 ст. 252 НК РФ, они оплачиваются с расчетного счета предпринимателя или проводятся через кассу.

Микробизнес не будет заполнять 6-НДФЛ, расчет по страховым взносам.

2. Теперь посмотрим на минусы новой системы.

Проект системы налогообложения для микробизнеса и ИП оставляет в силе зарплатные взносы и НДФЛ. ИП не платят налог на доходы физлиц, но таковы были условия и традиционной УСН.

Компаниям, которые перейдут на АУСН, будет сложнее работать с иностранными гражданами – нанимать в качестве работников или привлекать как инвесторов. Со всеми привлекаемыми работниками нужно будет заключать трудовой договор или привлекать как самозанятых.

Налог, хоть и один, упрощенный, станет выше, а платить его нужно будет чаще – каждый месяц.

После перехода на автоупрощенку вернуться к традиционным способам уплаты налогов можно только через 12 месяцев.

Если компания откроет новый филиал, наймет сотрудников, расширится, увеличит доход, то ее снимут с АУСН

Если компания откроет новый филиал, наймет сотрудников, расширится, увеличит доход, то ее снимут с АУСН

Режим онлайн-налогообложения будет одним из вариантов наряду с другими, и каждый владелец бизнеса сможет выбрать для себя оптимальный способ расчетов с ФНС.